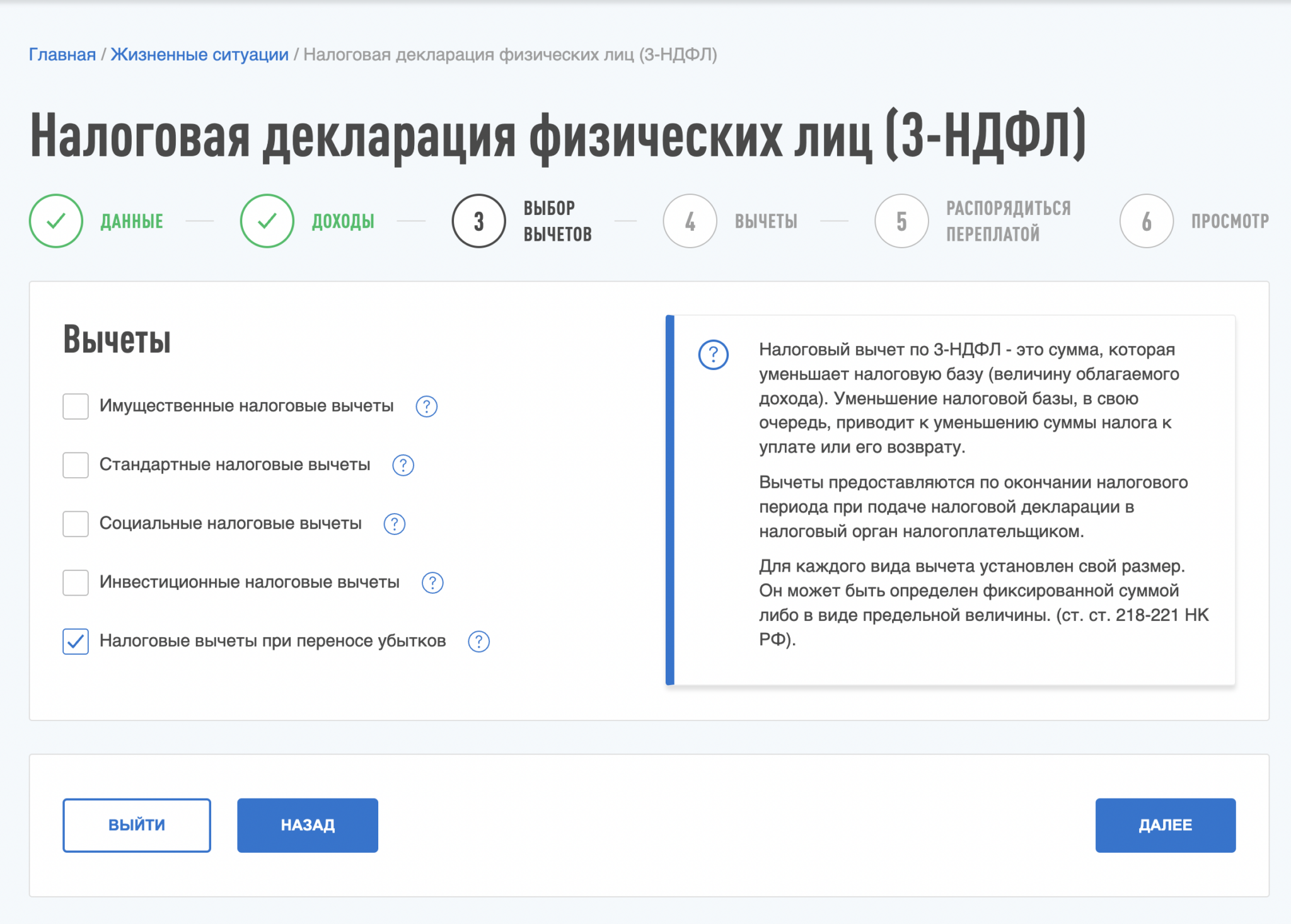

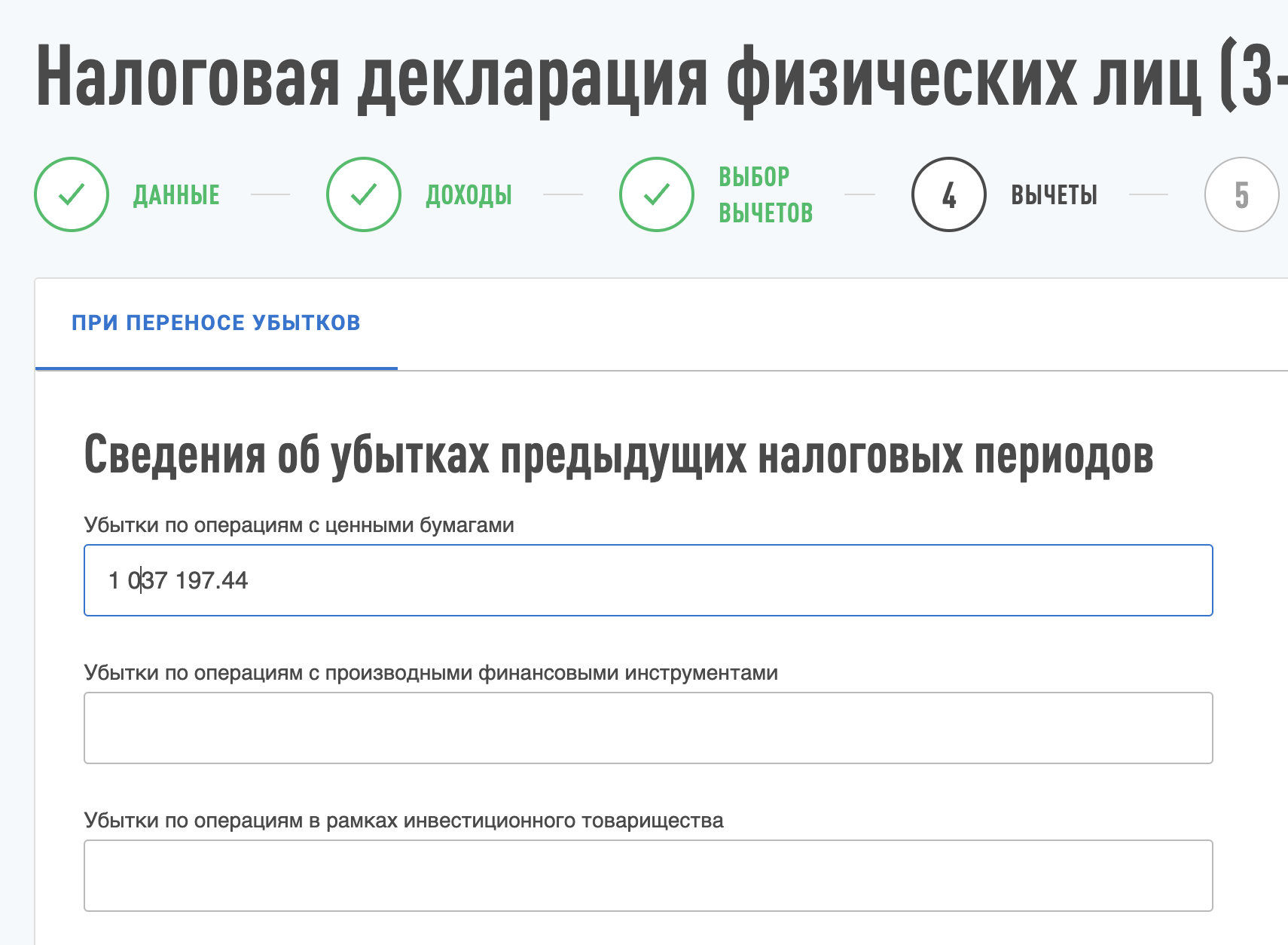

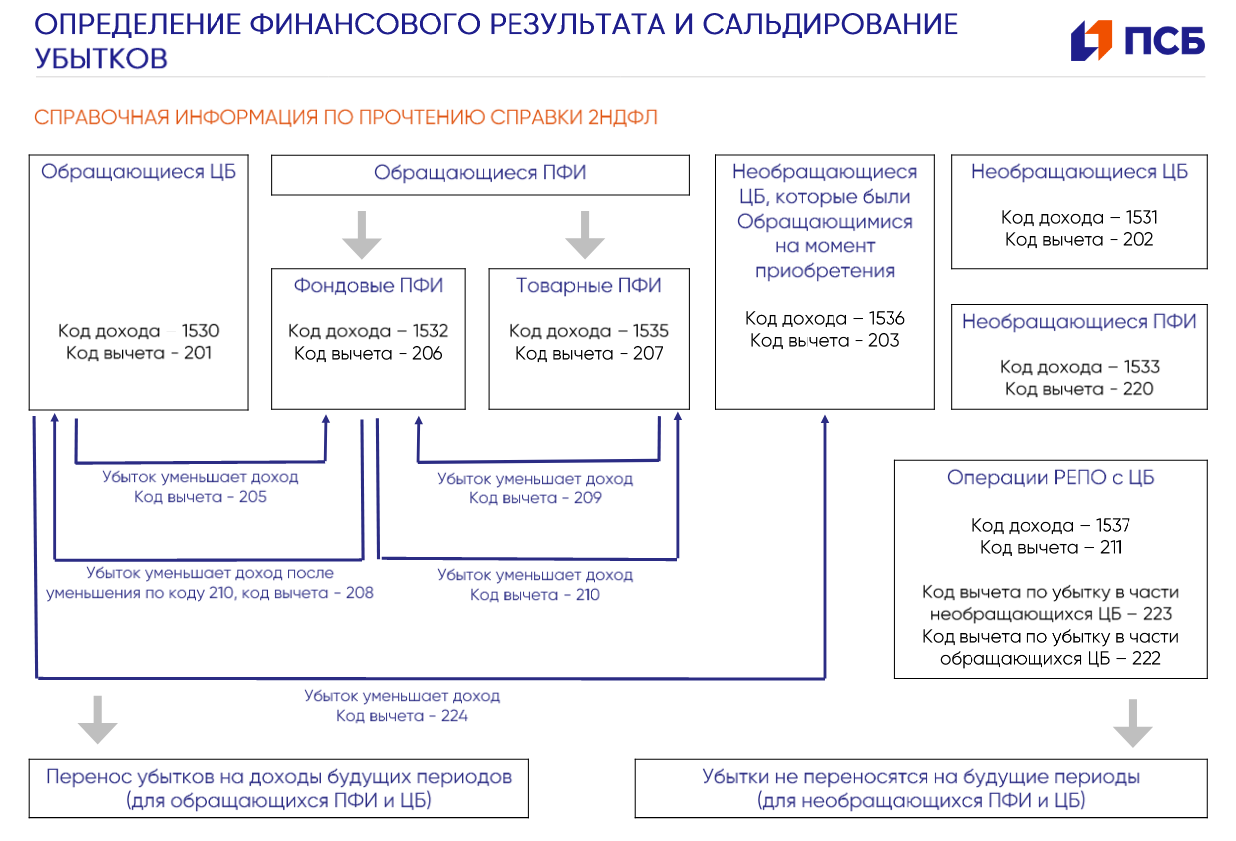

Учет убытков, возникших по биржевым сделкам

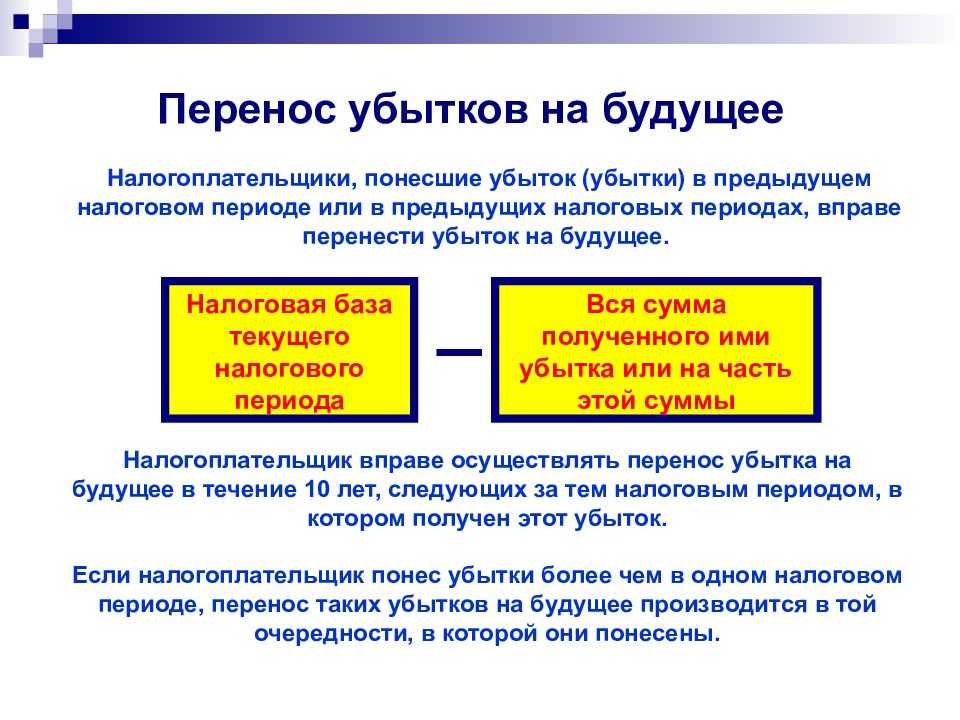

Налоговое законодательство позволяет переносить на будущее

(сальдировать) убытки по ценным бумагам и ПФИ, и тем самым

уменьшать налоговую базу в прибыльных периодах.

Правила учета убытков:

- Если прошлые периоды, начиная с 2010 года,

приносили убытки, то вы вправе их учесть в текущем отчетном году,

если он принес прибыль. При этом операции должны быть аналогичные,

то есть:- сумма убытка от операций с ценными бумагами,

обращающимися на организованном рынке ЦБ, уменьшает налоговую базу

только по операциям с ЦБ, которые обращаются на организованном

рынке; - сумма убытка от операций с ПФИ, обращающимися на

организованном рынке ПФИ, уменьшает налоговую базу только по

операциям с ПФИ, обращающимися на организованном рынке ПФИ.

- сумма убытка от операций с ценными бумагами,

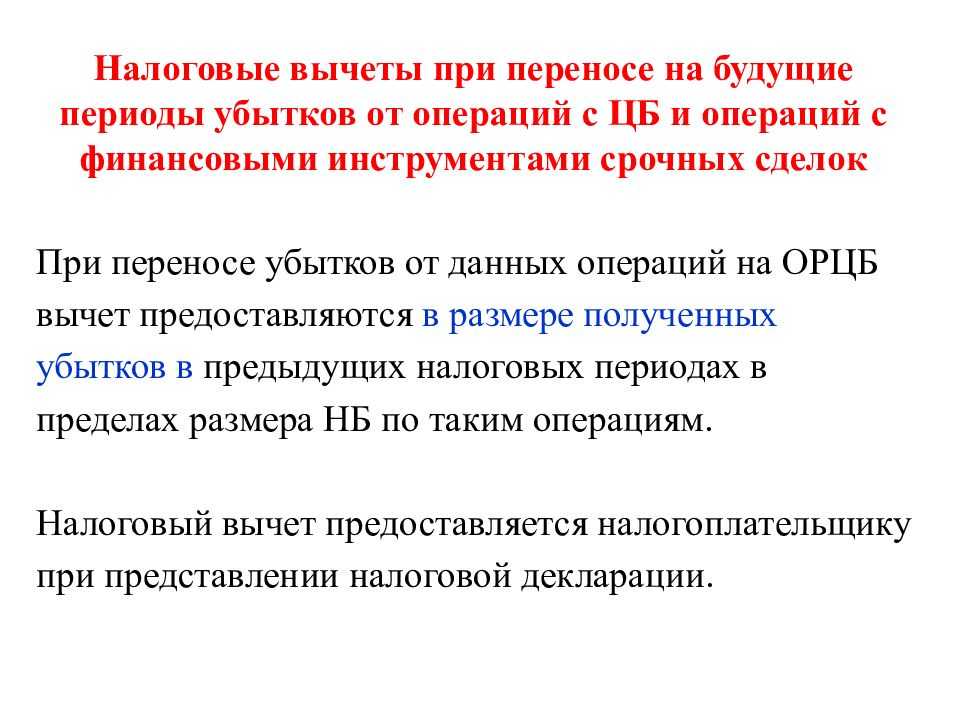

- Отрицательный результат от операций с ЦБ и ПФИ,

обращающихся на организованном рынке, переносится на будущие

периоды, если по итогам отчетного года прибыли не возникло. То

есть, ждем прибыльного года и применяем вычет на ценные бумаги

(уменьшаем прибыль на сумму убытка). - Налоговый кодекс позволяет учитывать убытки,

образовавшиеся за предыдущие десять лет, что значительно сокращает

исчисленную к уплате сумму налога. - Перенос убытков, полученных за несколько лет,

производится в той очередности, в которой они были

получены. - Ранее полученный отрицательный результат,

который оказался больше прибыли текущего года, можно переносить

частями.

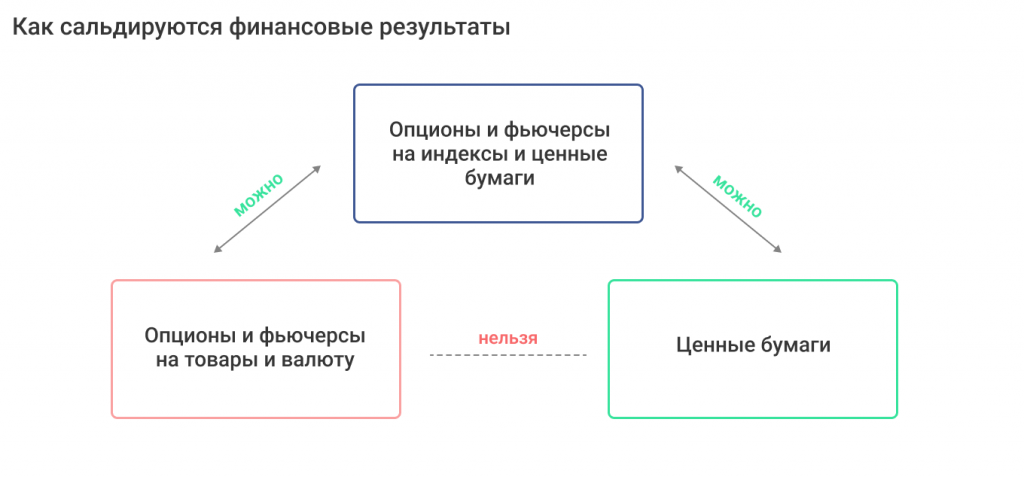

Если ценные бумаги и ПФИ не обращаются на организованном

рынке ценных бумаг и по ним достигнут отрицательный

результат, то сальдирование убытков невозможно.

Если в одном и том же году по сделкам с ЦБ получена прибыль, а с

ПФИ — убыток, или наоборот, то эти два инструмента можно

сальдировать и учесть текущий убыток по одному инструменту в

прибыль по другому. Существуют нюансы, которые могут возникнуть в

каждом индивидуальном случае. Разобраться с ними вам помогут

эксперты НДФЛка.ру.

Примеры переноса налоговых убытков

Давайте рассмотрим несколько примеров, иллюстрирующих, как перенос налоговых убытков работает на практике:

Пример 1: Перенос чистого операционного убытка

Компания А, производственная компания в России, понесла значительные убытки в предыдущем налоговом году из-за спада в отрасли. В текущем налоговом году компания стала прибыльной и ожидает получить налогооблагаемый доход. Компания A может использовать свой перенос NOL за предыдущий год для компенсации части или всей налогооблагаемой прибыли текущего года, тем самым уменьшив свои налоговые обязательства.

Пример 2: Перенос капитальных убытков

Физическое лицо Б, инвестор в России, продало несколько акций с убытком в предыдущем налоговом году. В текущем налоговом году физическое лицо Б получает значительный прирост капитала от продажи других акций. Физическое лицо Б может использовать перенесенный с предыдущего года убыток от прироста капитала для компенсации части или всего прироста капитала в текущем году, уменьшив тем самым сумму налога, причитающегося с этого прироста.

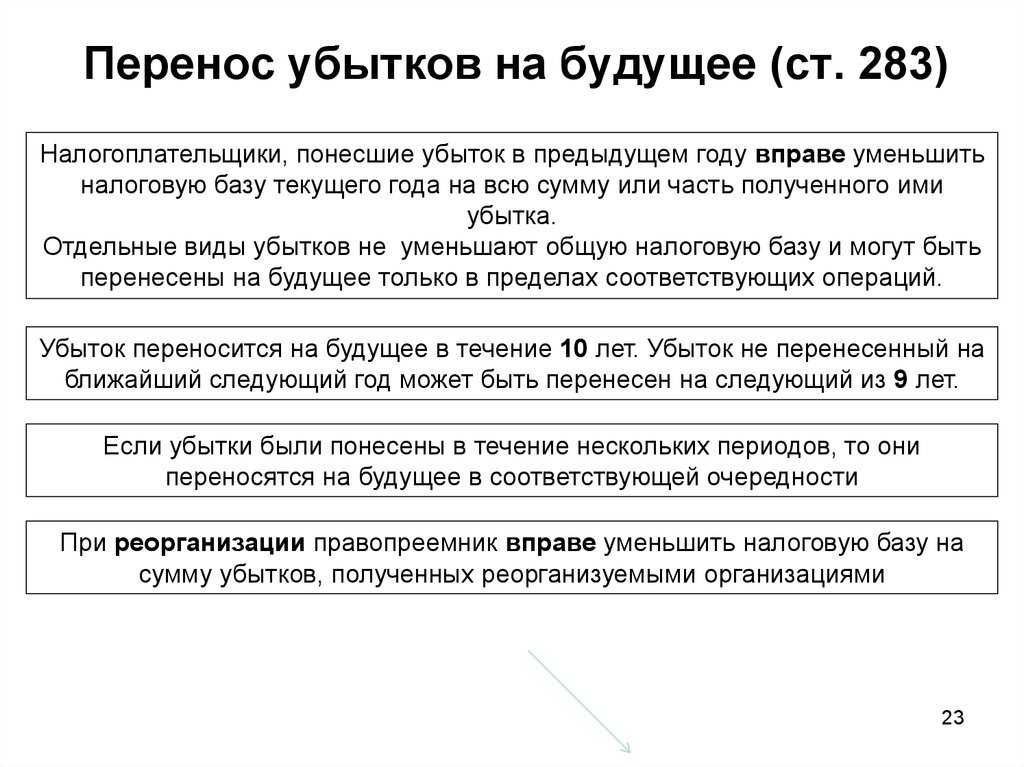

На сколько лет можно перенести убыток?

Весьма существенным для налогоплательщика является вопрос, на сколько лет можно перенести убыток по налогу на прибыль.

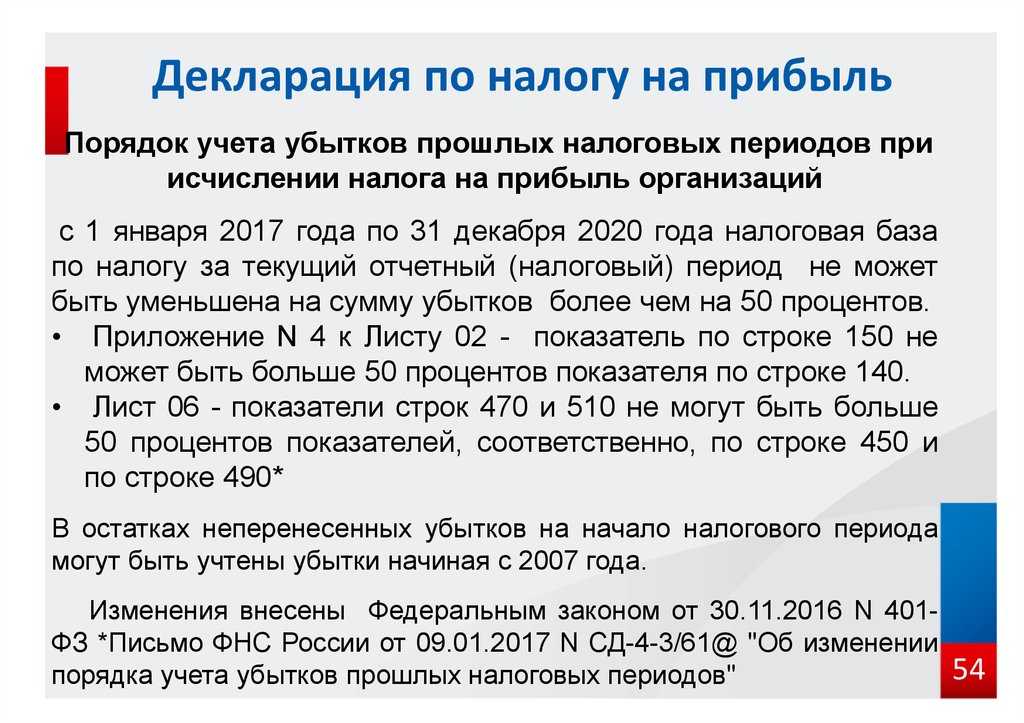

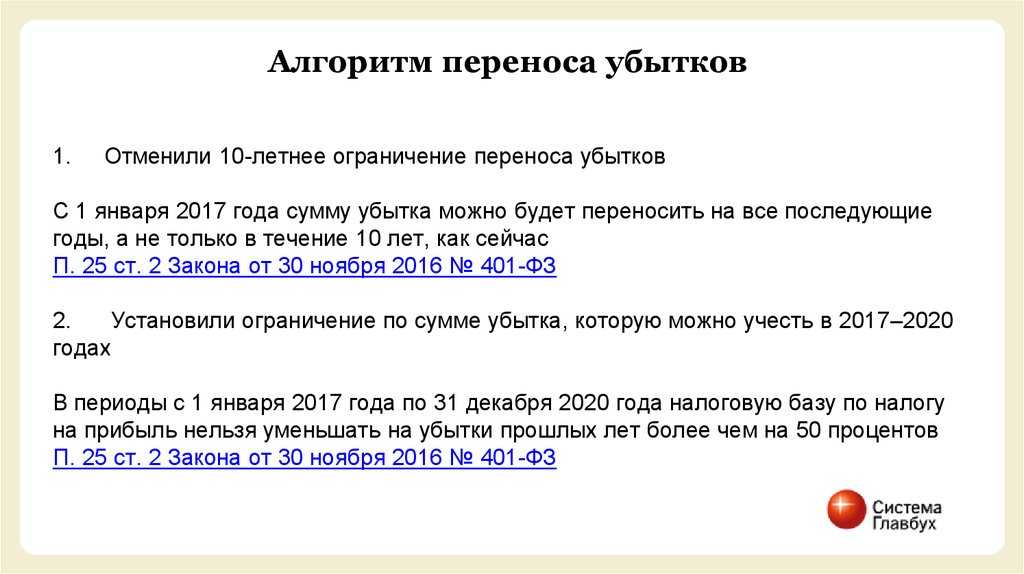

Последние изменения, внесенные в ст. 283 НК РФ, улучшили положение налогоплательщиков в этой части. До 2017 года можно было списывать убытки только за 10 лет, предшествующих текущему периоду.

Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ (акт. ред от 27.11.2018) отменил это ограничение. Но следует иметь в виду, что обратной силы это положение на момент принятия не имело.

Неограниченный во времени перенос убытков формально можно начать осуществлять с 01.01.2017. Но в п. 16 ст. 13 закона 401-ФЗ (акт. ред. от 27.11.2018) сказано, что измененная версия ст. 283 действует только для убытков, полученных с 01.01.2007. То есть в 2017 году можно было использовать те же 10 лет, что и до внесения изменений. Зато в 2018 году это уже 11 лет, и далее «глубина» переноса с каждым годом будет увеличиваться.

Таким образом, в 2021 году переносить убытки можно за предшествующие года без ограничений по количеству лет, но начиная с 2007 г., и по мере их появления (по очереди). Списанию подлежат убытки с учетом действующего лимита — не более 50% налоговой базы.

Отражение налогового убытка в бухучете

Налоговый убыток следует учитывать в соответствии с правилами ПБУ 18/02 (действующий приказ Минфина РФ от 18.11.2002 №114н в акт. ред. от 20.11.2018). Не использовать этот документ могут только малые предприятия, ведущие бухучет по упрощенной схеме.

Предположим, что налоговых разниц у предприятия не было и налоговый убыток равен бухгалтерскому. В этом случае с его суммы начисляется условный доход по налогу на прибыль (НП), равный произведению суммы убытка на налоговую ставку.

Для этой операции к счетам 68.4 «Налога на прибыль» и 99 «Прибыли и убытки» обычно открывают специальные субсчета:

Дт 68.4.2 Кт 99.02.2 — условный доход (расход) по НП.

Так как предприятие предполагает уменьшить за счет текущего убытка налог на прибыль следующих периодов, то сумма условного дохода является отложенным налоговым активом (ОНА). Организация может признать ОНА только при наличии вероятности, что этот актив будет погашен в следующих периодах (п. 14 ПБУ 18/02).

Для учета ОНА используется специальный счет 09:

Дт 09 Кт 68.4.2 — начислен ОНА.

В последующих периодах при списании убытка в бухучете отражается соответствующее изменение ОНА:

Дт 68.4.2 Кт 09 — списан (уменьшен, погашен) ОНА

Дебетовое сальдо по 09 счету в данном случае (при отсутствии других налоговых разниц) соответствует неиспользованной сумме убытка, которую можно будет списать в дальнейшем.

Пример

ООО «Альфа» в 2019 году получило налоговый убыток в сумме 500 тыс. руб., а в 2020 году — прибыль в сумме 400 тыс. руб.

В 2019 году были начислены условный доход и ОНА:

Дт 68.4.2 Кт 99.02.2 (500 000 руб. × 20% = 100 000 руб.) — условный доход по налогу на прибыль.

Дт 09 Кт 68.4.2 (100 000 руб.) — начислен ОНА.

В 2020 году налог на прибыль можно уменьшить за счет прошлых убытков не более чем на 50%, поэтому проводка будет следующей:

Дт 68.4.2 Кт 09 ((400 000 × 50%) × 20% = 40 000 руб.) — списана часть ОНА.

На 31.12.2020 сальдо по дебету счета 09 составило 60 000 руб. Эту сумму предприятие может списать в последующих налоговых периодах, если будет работать с прибылью.

***

Убыток по налогу на прибыль, на первый взгляд, полностью отрицательный показатель

Во-первых, он говорит о неэффективности бизнеса, а во-вторых, привлекает внимание контролирующих органов

Однако, если его получение связано с временными факторами и компания сумела это обосновать, убыток можно использовать для оптимизации налоговых платежей в следующих периодах.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

за любой период в течение года;

в прошлые периоды, если он не перекрыт.

Для каждой ситуации существуют правила. Действующая в I квартале 2022 года форма декларации по налогу на прибыль и порядок заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@, с учетом изменений от 05.10.2021 № ЕД-7-3/869. Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050.

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

строка 060 — строка 070 — строка 080 — строка 400 приложения № 2 к листу 02 + 100 листа 05 + строка 530 листа 06.

Итоговый показатель налоговой базы отражается по строке 100 листа 02 декларации. Одновременно заполняются приложения к листу 2.

Сумма авансовых платежей, начисленных за отчетный (налоговый) период 2022 года, отражается по строке 210 листа 02. Если результат работы за I квартал и за полугодие получился убыточным, то по строке 210 в декларации по налогу на прибыль за 1 полугодие 2022 года ставится прочерк, поскольку авансовый платеж за I и II квартал не начислялись.

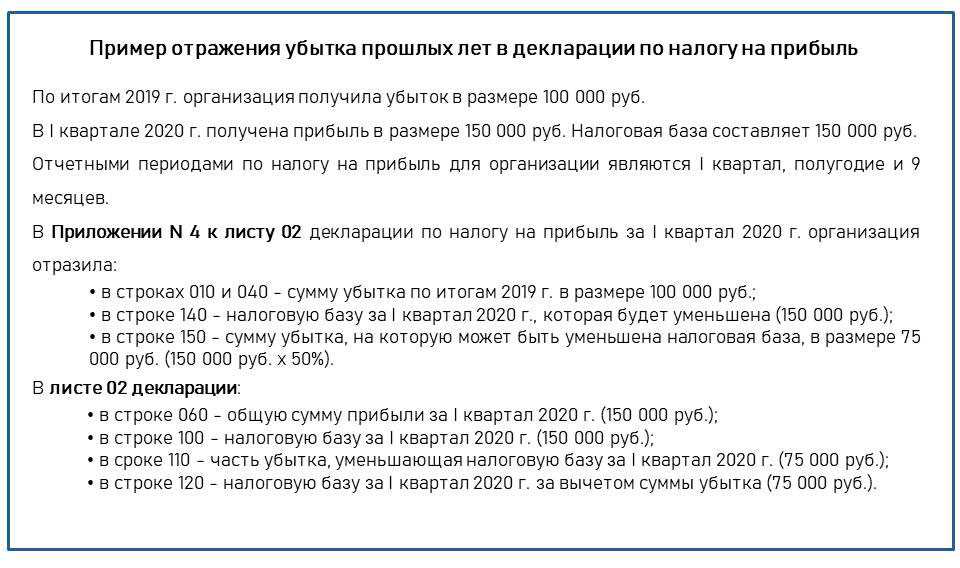

В строке 100 декларации указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к листу 2. В нем указывают год образования отрицательного результата и его остаток.

Напомним, что с 01.01.2017 по 31.12.2021 убытки прошлых лет могут уменьшать налоговую базу текущего периода не более чем на 50% (п. 2.1 ст. 283 НК РФ). Федеральным законом от 02.07.2021 № 305-ФЗ это 50-процентное ограничение по размеру переносимых убытков продлили до 2024 года.

Важно!

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Если у организации есть обособленные подразделения, то встает вопрос, нужно ли сдавать декларацию по налогу на прибыль за филиал при убытке текущего года.

В соответствии с порядком определения налоговой базы, предусмотренным ст. 315 НК РФ, и порядком уплаты налога и авансовых платежей, установленным п. 1, 2 ст. 288 НК РФ, налоговая база по налогу на прибыль определяется в целом по организации без выделения прибыли (убытка), полученной обособленным подразделением (за исключением тех, которые являются обслуживающими производствами и хозяйствами, в отношении которых применяются нормы ст. 275.1 НК РФ).

Если компания реализовала основные средства, земельные участки, товары (работы, услуги, имущественные права), уступила право требования либо получила доходы от передачи имущества в доверительное управление, заполняется приложение № 3 к листу 02.

Если вы продали амортизируемое ОС, то в декларации по налогу на прибыль убыток от реализации основных средств отражается в приложении № 3 к листу 02 декларации по налогу на прибыль за период, в котором продали ОС (ст. 323 НК РФ, п. 8.1 порядка заполнения):

в строке 010 укажите количество амортизируемых ОС, которые были проданы в этом периоде;

в строке 020 отдельно проставьте количество ОС, убыточно проданных в этом периоде;

в строке 040 отразите остаточную стоимость ОС и расходы, связанные с их продажей;

в строке 060 проставьте сумму убытка от продажи ОС (без учета ОС, проданных с прибылью).

Также показатель убыточной продажи включается в итоговую строку 360 приложения № 3 к листу 02 и отражается по строке 050 листа 02 (п. 5.2, 8.8 порядка заполнения).

За периоды, в которых вы признаете убыточные продажи амортизируемого ОС, отражайте по строке 100 приложения № 2 к листу 02 суммы, соответствующие этим периодам (п. 7.7 порядка заполнения).

Отрицательный результат, полученный в результате уступки права требования, в декларации показывается в следующем порядке:

если получен убыток от реализации права требования по истечении срока, отражение в декларации по налогу на прибыль происходит в полной сумме (п. 2 ст. 279 НК РФ);

если требование уступлено до наступления срока платежа, то в пределах норматива (п. 1 ст. 279 НК РФ).

Декларация по налогу на прибыль, если убыток

Итак, Вы подвели итоги года и обнаружили убыток, два варианта развития событий:

3.1 Показать фактический убыток в декларации по налогу на прибыль

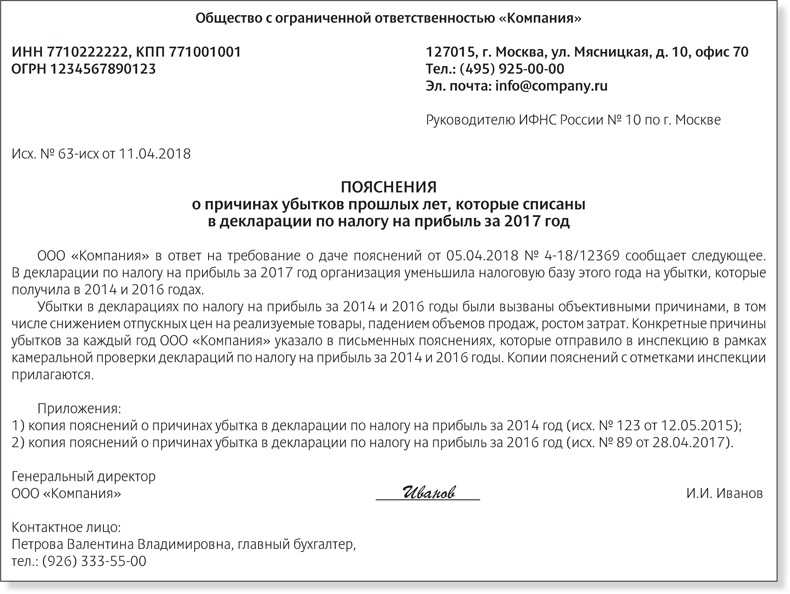

Рассмотрим, что ожидает руководителя, если он не испугался дополнительных вопросов от органов налоговой инспекции, решил не скрывать реальное положение дел и подал декларацию с убытком. После этого последует запрос пояснений от сотрудников инспекции, на который руководитель должен будет ответить в течение пяти дней в произвольной форме. Советуем как можно подробнее расписать расходы (предоставить оборотно-сальдовые ведомости в разрезе статей расходов счета 26, 44, 91.2), объяснить причину финансового результата и рассказать о том, какие Вы планируете провести мероприятия и предпринять меры, чтобы в будущем получить прибыль.

Причины образования убытка в декларации по налогу на прибыль:

- Отсутствие выручки от реализации или ее незначительный объем. Характерно для вновь созданных организаций и организаций с длительным циклом производства работ.

- Освоение новых рынков сбыта, что требует значительных расходов на маркетинговые мероприятия, составление бизнес-планов и тд.

- Снижение цен из-за падение спроса, сезонности продукции и тд

- Снижение объемов продаж, например, из-за потери крупных покупателей.

- Крупные разовые расходы в отчетном периоде, например, приобретение и ввод в эксплуатацию основного средства, капитальный ремонт помещения.

- Форс-мажор, например, сгорел транспорт при грузоперевозке продукции, затопило склад.

- Учетная политика в целях налогообложения, например, применение амортизационной премии, нелинейного метода амортизации, создание резервов.

Если организация подает «убыточную» декларацию более двух отчетных периодов подряд, то налоговики предложат уменьшить убыток и подать корректировки или пригласят на «убыточную» комиссию. Вызывают руководителя, но вместо него представлять интересы может бухгалтер или другое уполномоченное лицо (с собой взять паспорт и доверенность). Лучше на специальную комиссию в ИФНС прийти двум представителям компании – директору и главному бухгалтеру, ведь на таком заседании инспекторы задают серьезные финансовые вопросы. Волноваться и переживать не стоит. Старайтесь с проверяющим вести конструктивный диалог. Если организация недавно на рынке, то в обосновании причин образования убытка используйте доводы «большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогают осваивать рынок» или «большие затраты на покупку оборудования». Если организация работает давно, то объясните сокращение выручки ремонтом или модернизацией оборудования, вследствие чего в будущем ожидаете положительный экономический эффект.

Сотрудники ИФНС анализируют такие показатели, как:

- структура доходов и расходов в разрезе обычных и прочих (неблагоприятными, по мнению налоговиков, являются более высокие темпы прироста расходов по обычным видам деятельности по сравнению с темпами прироста соответствующих доходов, а также потери за счет внереализационных убытков);

- платежеспособность компании (основные показатели неплатежеспособности – отсутствие средств на расчетном счете и наличие просроченной кредиторской задолженности);

- показатели баланса (по мнению инспекторов собственный капитал должен превышать заемный, темпы роста оборотных активов должны быть выше, чем темпы роста внеоборотных активов, темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми).

Налоговики всегда интересуются за счет каких средств живет убыточная организация. Поэтому будьте готовы рассказать об источниках финансирования (займы, кредиты, финансовая помощь собственника). Если налоговиков заинтересуют какие-то документы, то попросите их оформить требование в письменной форме.

3.2 Показать прибыль в декларации по налогу на прибыль при фактическом убытке

Если руководитель решил оградить себя от лишних допросов и походов в налоговую инспекцию, не привлекая тем самым внимание налоговиков к своей организации, то он может принять решение заплатить налог на прибыль. Для этого надо подкорректировать декларацию. А

либо Увеличив доходы

А. либо Увеличив доходы

Б. либо Уменьшив (увеличив) расходы

Перенос расходов и доходов на другие периоды увеличивает базу по НДС

Есть еще один популярный способ избавиться от убытков в налоговом учете — отложить расходы текущего периода на будущее, а доходы будущих периодов показать в настоящем. Чтобы повременить с затратами, бухгалтеры «теряют» документы по сделке с поставщиком и «находят» их, когда компания выходит из «минусов» по прибыли.

Переместить доходы несколько сложнее. Для этого нужно, чтобы клиент подписал акт выполненных работ текущим периодом, хотя на самом деле работы будут завершены в следующих периодах. На практике чаще встречается такой вариант: заказчик подписывает промежуточный акт на ту часть работ, которая уже выполнена. Благодаря этому исполнитель получает возможность отразить часть доходов, не дожидаясь окончания сделки.

Основной недостаток данного метода — увеличение облагаемой базы не только по прибыли, но и по НДС. Действительно, при перемещении доходов налогоплательщик обязан начислить НДС не в будущем, а уже в текущем периоде. Что же касается расходов, то перенося их на будущее, организация переносит также и право на вычет «входного» налога. Единственным исключением здесь является ситуация, когда «потерянные» счета-фактуры будут «найдены» до наступления срока предоставления декларации по НДС. Тогда вычет можно принять в периоде, к которому относится поставка (см. «С 2015 года вычет по НДС по «опоздавшим» счетам-фактурам можно будет получить в том же периоде, в котором были получены товары»). Во всех остальных случаях временная перестановка доходов и затрат приводит к дополнительным платежам по НДС в текущем периоде.

Убытки в декларации не являются достаточным основанием для выездной проверки

Как показывает практика, в большинстве случаев налогоплательщики искусственно «убирают» убытки из декларации из-за страха перед выездной проверкой. Бытует мнение, что инспекторы непременно назначат это мероприятие, как только увидят отсутствие прибыли.

На самом деле подобные рассуждения не вполне корректны. Действительно, убыточные компании вызывают подозрение сотрудников ИФНС. Но прежде чем прийти с выездной проверкой, они предпримут ряд промежуточных действий. Во-первых, запросят письменные пояснения. Во-вторых, рассмотрят возможность вызвать организацию в ИФНС на заседание специальной комиссии Причем, чтобы попасть на такую комиссию, организации нужно демонстрировать убытки в двух предыдущих налоговых периодах и текущем отчетном периоде. Плюс к этому на протяжении нескольких кварталов необходимо иметь низкую налоговую нагрузку по НДС и по другим налогам. В-третьих, после комиссии инспекторы дадут налогоплательщику время на исправление ситуации. И только самых неисправимых «убыточников» возможно включат в план выездных проверок. Такой алгоритм приведен в письме Минфина России от 17.07.13 № АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы» (подробнее об этом см. «Комиссии по легализации налоговой базы: кого туда пригласят, и какими будут последствия»).

Таким образом, если убыточная декларация представлена впервые, компания не станет кандидатом не только на выездную проверку, но даже на комиссию. Что же касается пояснений, то это шанс изложить все объективные обстоятельства и рассказать о том, как руководство планирует добиваться прибыли. При отсутствии явных признаков налоговой схемы у компании есть неплохие шансы ограничиться пояснениями и избежать дальнейших разбирательств.

Елена Маврицкая , ведущий эксперт «Бухгалтерии Онлайн»

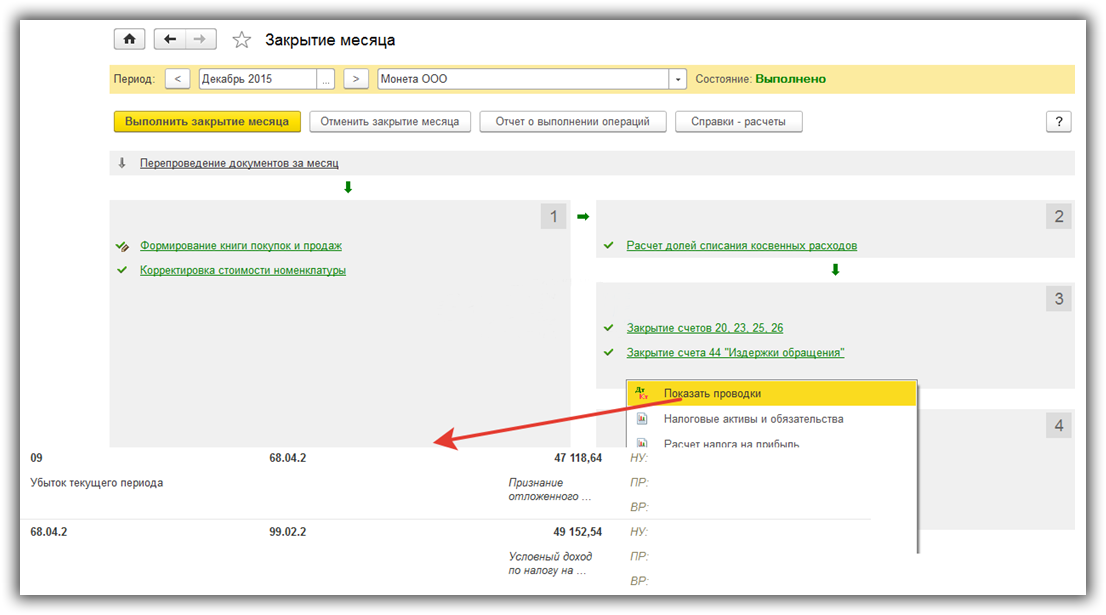

Возникновение убытка в процессе работы в 1С

Итак, рассмотрим первый вариант: убыток в периоде возник в процессе работы с программой 1С:Бухгалтерия предприятия 3.0 (заметим, что данная схема работает и для предыдущей редакции программы 1С 8.3 Бухгалтерия предприятия 2.0).

По результатам деятельности ООО «Монета» в четвертом квартале 2015 года был зарегистрирован убыток в размере 235 593,27 рублей. В январе 2016 года была получена прибыль в размере 211 864,41 рублей.

Рассмотрим результаты проводки документа за декабрь 2015 года:

Как известно, результаты финансовой деятельности организации, мы получаем в результате автоматического расчета обработкой Закрытие месяца, включающей в себя перечень необходимых регламентных операций (меню Операции – Закрытие периода – Закрытие месяца).

Как видим, полученный убыток за декабрь признан в качестве отложенного налогового актива. Финансовый результат в проводках за месяц составил 245 762,71 р.:

Чтобы увидеть финансовый результат за весь налоговый период, сформируем справку-расчет Расчет налога на прибыль (меню Операции – Справки-расчеты – Бухгалтерский и налоговый учет – Расчет налога на прибыль):

Как видно из столбца 10 справки-расчета, убыток за прошедший 2015 год составил 235 593,27 рублей.

Отражение убытка в декларации

При отражении убытка прошлых лет в декларации по единому налогу придерживайтесь следующего алгоритма.

Сумму налогооблагаемых доходов за отчетный год укажите по строке 213 раздела 2.2 декларации, утвержденной приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Сумму произведенных расходов – по строке 223 того же раздела. В показатель, отраженный по этой строке, включите разницу (если она есть) между суммой уплаченного минимального налога и рассчитанного единого налога за предыдущий год. Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога (т. к. сумма рассчитанного единого налога будет равна нулю).

Если налоговая база отчетного года положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, укажите по строке 230. Если сумма убытков прошлых лет превышает налоговую базу отчетного года, разница между этими показателями в строке 230 не отражается. Итоговую сумму налоговой базы (строка 243) за отчетный год рассчитайте как разницу между строками 213, 223 и 230. Таким образом, налоговая база отчетного года будет уменьшена на сумму убытков прошлых лет.

Если налоговая база отчетного года отрицательна (доходов меньше, чем расходов), в строке 253 отражается убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно.

Это следует из раздела VIII Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Пример учета убытка прошлых лет при расчете единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами

По итогам 2014 года «Альфа» получила доходы в размере 1 400 000 руб. и понесла расходы на 1 800 000 руб. Таким образом, по итогам налогового периода организация получила убыток в сумме 400 000 руб. (1 400 000 руб. – 1 800 000 руб.). В бюджет перечислен минимальный налог в размере 14 000 руб. (1 400 000 руб. × 1%).

По итогам 2015 года «Альфа» получила доходы 1 300 000 руб. и понесла расходы 1 290 000 руб. Налоговая база за 2015 год уменьшена на сумму уплаченного за 2014 год минимального налога в сумме 14 000 руб. Таким образом, по итогам 2015 года организация получила убыток в сумме 4000 руб. (1 300 000 руб. – 1 290 000 руб. – 14 000 руб.). В бюджет перечислен минимальный налог в размере 13 000 руб.

По итогам 2016 года «Альфа» получила доходы 1 730 000 руб. и понесла расходы 1 160 000 руб. Налоговая база за 2016 год уменьшена на сумму уплаченного за 2015 год минимального налога в сумме 13 000 руб. Налоговая база по единому налогу за 2016 год составила 557 000 руб. (1 730 000 руб. – 1 160 000 руб. – 13 000 руб.). На начало 2016 года сумма непогашенного убытка прошлых лет составила 404 000 руб. (400 000 руб. + 4000 руб.). Единый налог, подлежащий уплате по итогам 2016 года, составит 22 950 руб. ((557 000 руб. – 404 000 руб.) × 15%).

Расчет налоговой базы за 2016 год в связи со списанием убытков за 2014 и 2015 годы бухгалтер «Альфы» отразил в книге учета доходов и расходов.

Как подтвердить убыток

Начнем с примера.

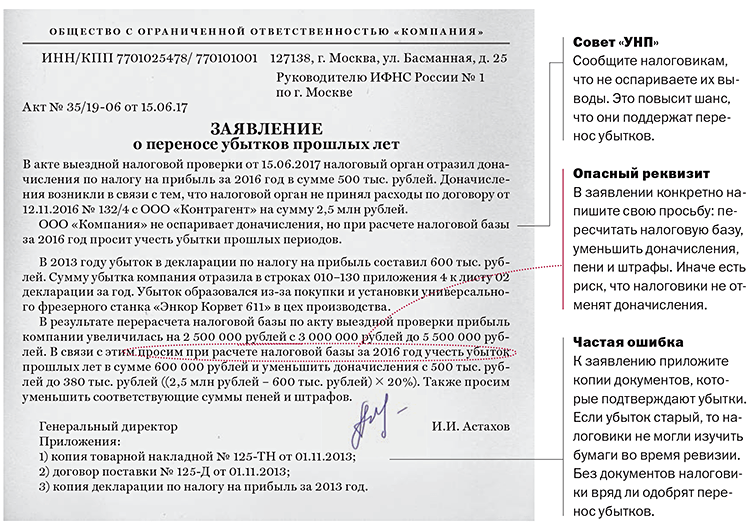

Пример. ЗАО «Актив» в 2007 г. и 2008 г. получило убыток. По итогам 2009 г. образовалась прибыль, которую бухгалтер собирался уменьшить на часть убытка за 2006 г. Однако никаких документов, подтверждающих убыток 2006 г., он не обнаружил. Налоговую базу за 2009 г. «Актив» может уменьшить только на сумму убытка 2007 г. Убыток 2006 г. перенести на будущее нельзя.

Фирма может списывать убытки в течение 10 лет (ст. 283 НК РФ). Это значит, что хранить «первичку» нужно в течение всего этого срока.

После того как сумма убытка будет погашена полностью, документы, подтверждающие его формирование, придется хранить еще четыре года (пп. 8 п. 1 ст. 23 НК РФ).

Документы бухгалтерской и налоговой отчетности (бухгалтерский баланс, отчет о прибылях и убытках, декларация по налогу на прибыль) не являются первичными бухгалтерскими документами и не подтверждают убыток (Постановление ФАС Северо-Западного округа от 26 июля 2005 г. по делу N А56-25408/04).

Подтвердить сумму убытка можно только первичными документами (Постановление ФАС Северо-Западного округа от 6 сентября 2006 г. по делу N А56-38131/2005).

Инспектор во время камеральной проверки может потребовать подтверждения права «на льготу» по налогу на прибыль. Для этого он просит представить документы, подтверждающие убытки (п. 6 ст. 88 НК РФ).

Обратите внимание: возможность переноса убытков на будущее не является льготой. Это право каждой фирмы

Поэтому в указанном случае налоговый инспектор превышает свои полномочия.