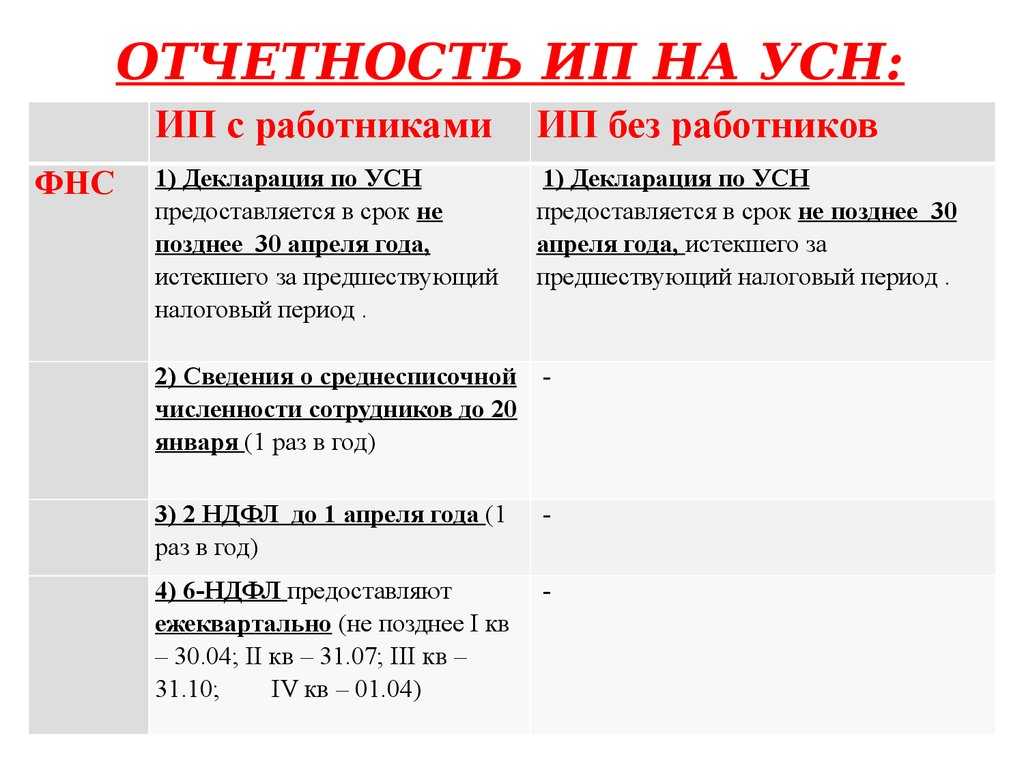

Снижение страховых взносов для малого бизнеса по новому налоговому режиму 2024 года

С середины 2022 года появилась еще одна льгота, дающая право на снижение УСН или освобождение от страховых взносов. Речь идет о новом налоговом режиме, который в тестовом варианте вводится в некоторых регионах. Например, новое схемой налогообложения смогут воспользоваться ИП в Москве, Московской области. Впоследствии новый режим будет распространен и на остальные регионы России.

Если предприниматель подаст заявление в ФНС и перейдет на новую схему оплаты налогов, то в дальнейшем:

- можно будет вообще не платить во внебюджетные фонды за себя;

- можно полностью освободиться от платежей в фонды за наемный персонал, но с одновременным увеличением ставки УСН (например, с 6% до 8% по УСН «Доходы).

Предприниматель может заранее просчитать, получит ли он экономию от освобождения от взносов и небольшого повышения налога. ФНС обещает открыть онлайн-сервис для расчетов на своем сайте. Если экономии нет, никто не может заставить ИП перейти на новую схему налогообложения.

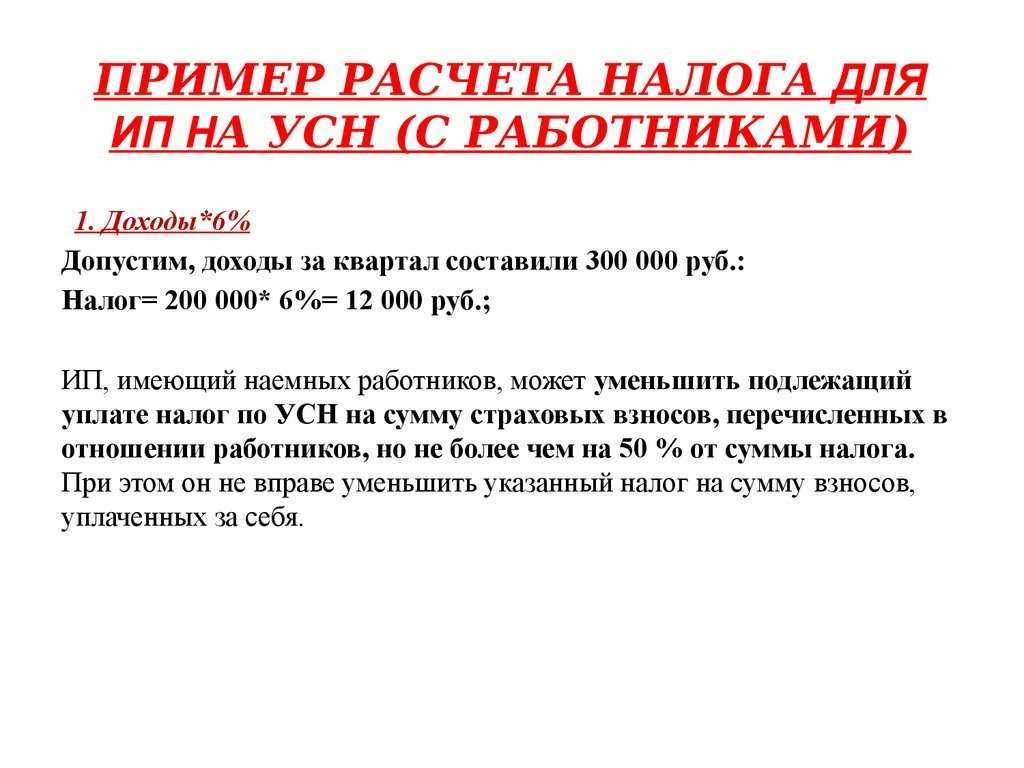

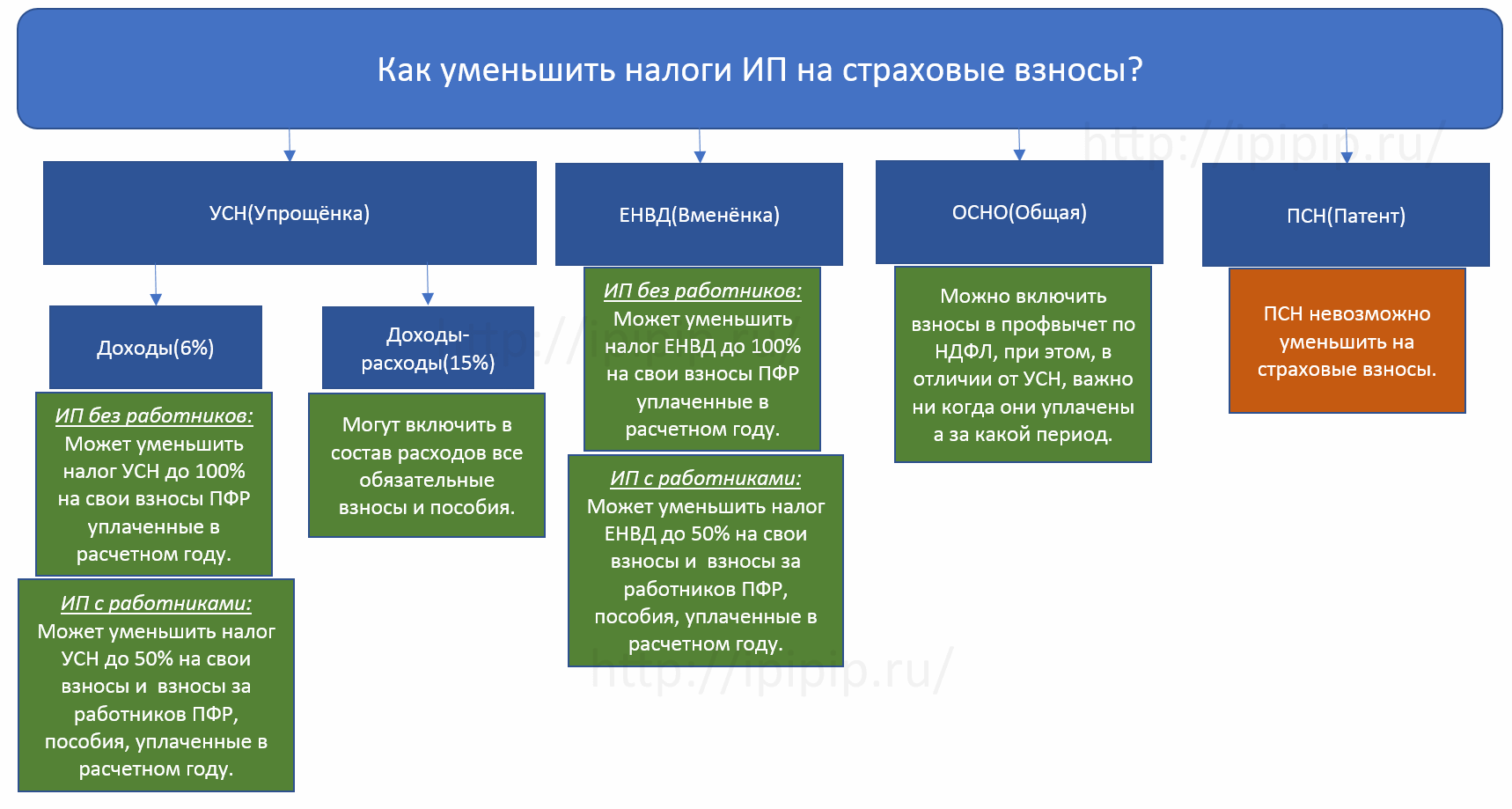

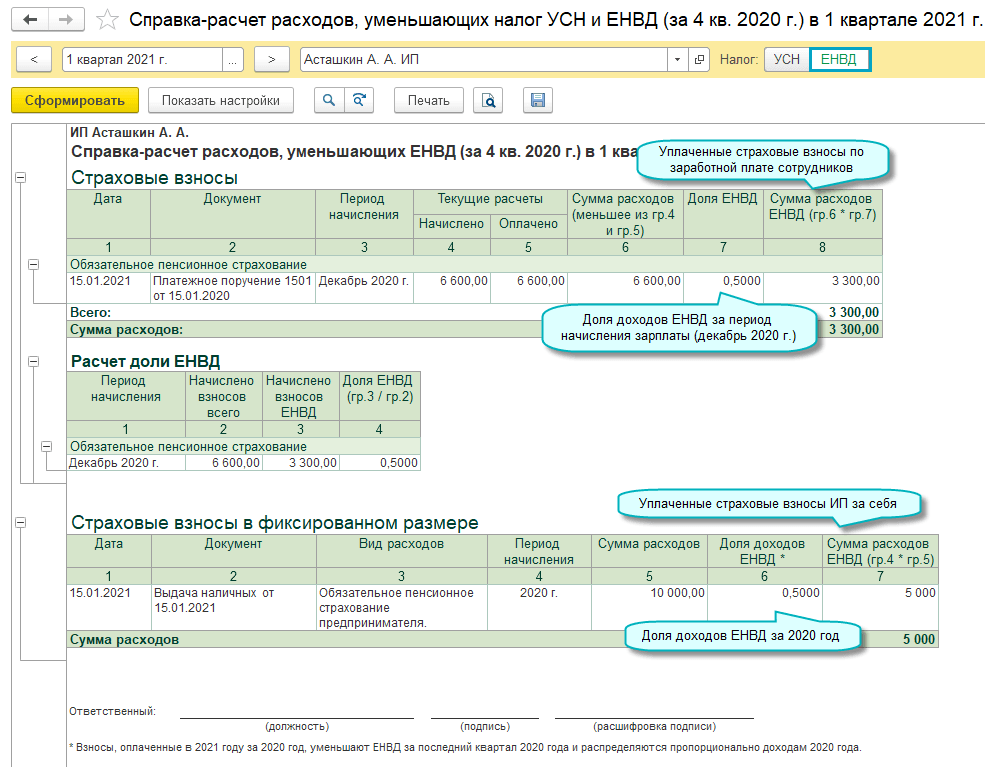

Учет страховых взносов при УСН с объектом «доходы»

В соответствии с пунктом 3.1 статьи 346.21 НК РФ (в редакции, действовавшей до 31.07.2023) ИП на УСН с объектом налогообложения «доходы» уменьшали сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов (в пределах исчисленных сумм), уплаченных в данном налоговом (отчетном) периоде. Иначе говоря, ранее взносы в уменьшение налога, уплачиваемого при УСН (авансовых платежей), учитывались по факту оплаты.

По новым правилам в соответствии с Законом № 389-ФЗ налог уменьшается на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде. При этом взносы считаются подлежащими уплате в конкретном налоговом периоде, даже если дата их уплаты в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на первый рабочий день следующего года. Другими словами, теперь факт уплаты взносов в бюджет на момент уменьшения налога (авансов) при УСН не важен.

Например, срок уплаты фиксированных страховых взносов за 2023 год в размере 45 842 руб. переносится с выходного дня (31.12.2023) на 09.01.2024. Однако на эту сумму подлежит уменьшению единый налог при УСН, рассчитанный к уплате за 2023 год.

При этом для целей уменьшения налога (авансовых платежей) по УСН представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также наличие переплаты на КБК ЕНП или КБК страховых взносов не требуется (письмо ФНС России от 25.08.2023 № СД-4-3/10872@). Эти же правила применяются и в отношении дополнительных взносов, которые уплачиваются в размере 1% с доходов свыше 300 тыс. руб. Они уменьшают налог того периода, в котором подлежат уплате.

ФНС России в письме от 25.08.2023 № СД-4-3/10872@ также разъяснила следующее. Сумму взносов с дохода свыше 300 тыс. руб. за 2023 год, срок уплаты которых не позднее 01.07.2024, ИП на УСН вправе признать подлежащими уплате как в 2023, так и в 2024 году. Иначе говоря, налог по УСН за 2023 год ИП вправе уменьшить на всю сумму взносов с дохода свыше 300 тыс. руб., исчисленных также за 2023 год, независимо от того, когда они будут фактически уплачены. При этом сумма таких взносов за 2023 год, на которую ИП уменьшит налог (авансы) при УСН за 2023 год, при расчете налога (авансов) за 2024 год повторному учету не подлежит.

Исходя из этого можно сделать вывод: если ИП уже частично зарезервировал с помощью заявления в бюджет взносы с дохода свыше 300 тыс. руб. за 2023 год и уменьшил на них авансовый платеж по УСН, то пересчитывать ничего не нужно.

Однако новые нормы не дают однозначного ответа на вопрос, можно ли на всю годовую сумму взносов (в т. ч. в размере 1% с доходов свыше 300 тыс. руб.), подлежащую уплате в соответствующем налоговом периоде, уменьшить авансовый платеж по УСН за I квартал, или это надо делать равномерно в течение всего года.

Из информации ФНС России от 03.08.2023 следует, что ИП вправе уменьшить налог (авансовый платеж по налогу) на всю сумму страховых взносов до их фактической уплаты (31 декабря и 1 июля) в течение налогового периода применения УСН. Например, ИП на УСН вправе уменьшить авансовый платеж по этому налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31.12.2023 в размере 45 842 руб.

Что касается плательщиков, которые в 2023 году для уменьшения авансовых платежей на сумму уплаченных страховых взносов воспользовались рекомендациями контролирующих ведомств (подали заявление о зачете), полагаем, предпринимать дополнительные действия не нужно (в т. ч. перерассчитывать платежи).

- Как ИП на УСН должен учитывать в доходах поступления от покупателей при электронной торговле

- Как ИП, совмещающий УСН и ПСН, должен учитывать доходы после завершения срока действия патента

Кроме того, изменениями предусмотрен переходный период. Так, в 2023-2025 годах можно уменьшать единый налог при УСН (авансовые платежи) на сумму задолженности по страховым взносам, уплаченную после 01.01.2023 за налоговые периоды до 2023 года. Например, предприниматель 18.01.2024 погасил задолженность по страховым взносам за 2022 год. На эту сумму он вправе уменьшать авансовые платежи (единый налог) по УСН с I квартала 2024 года.

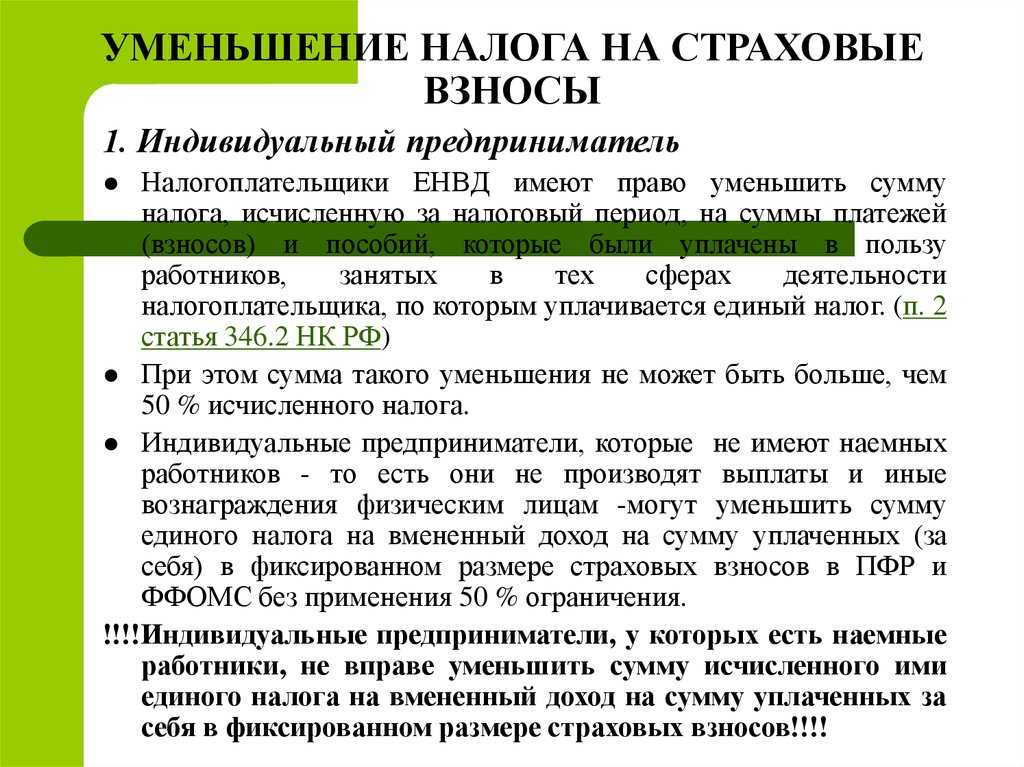

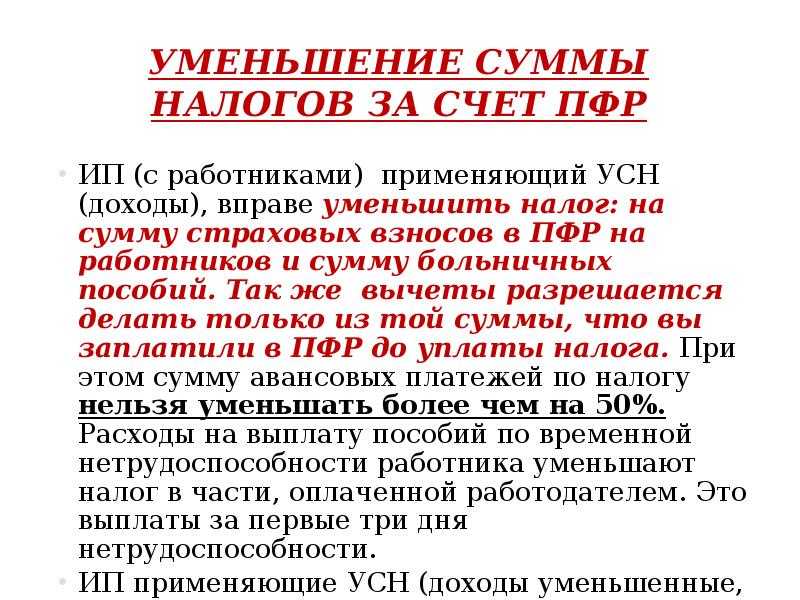

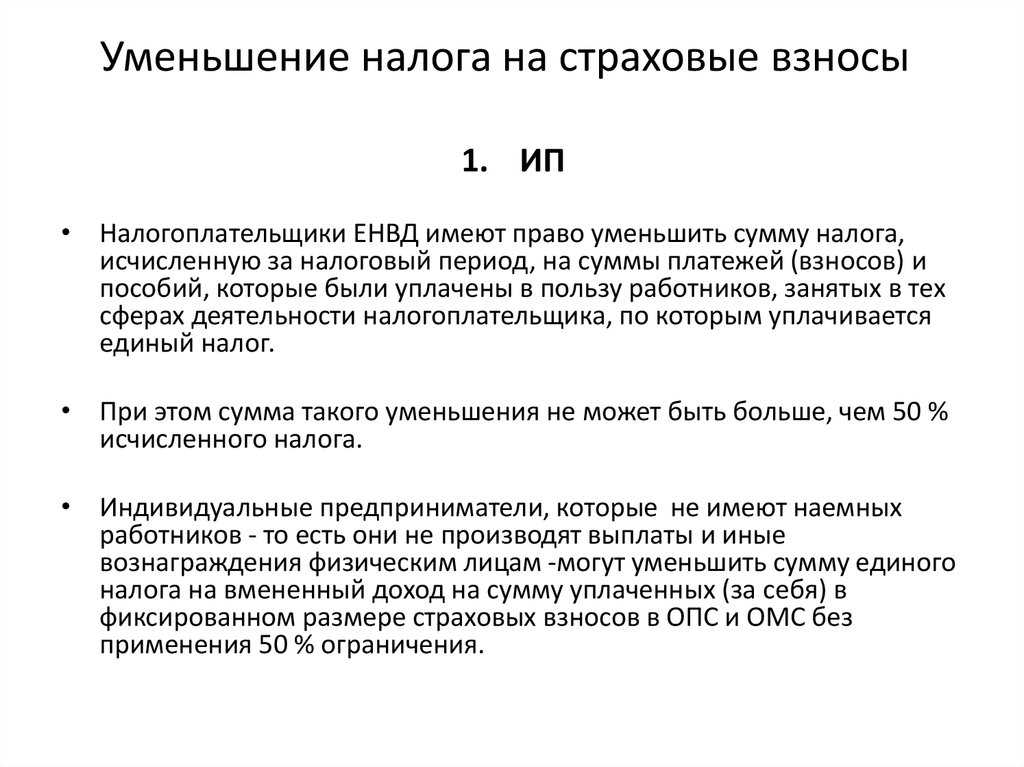

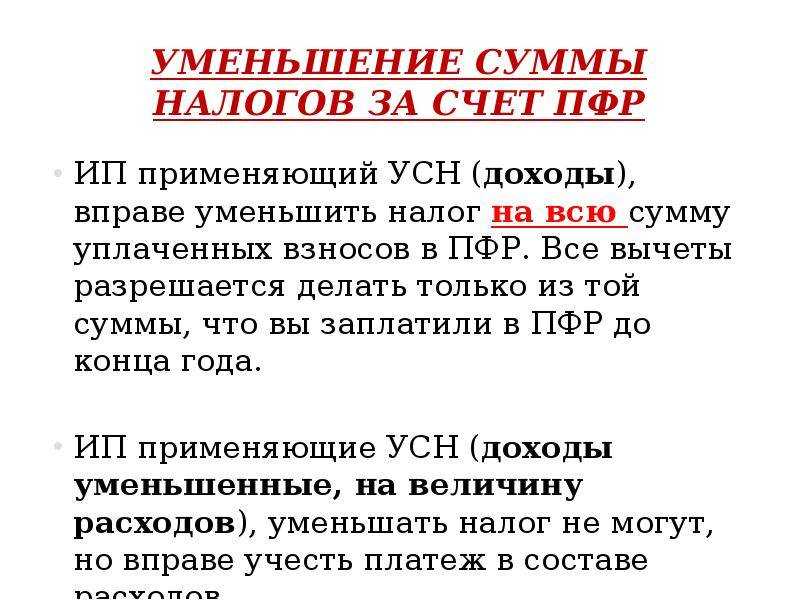

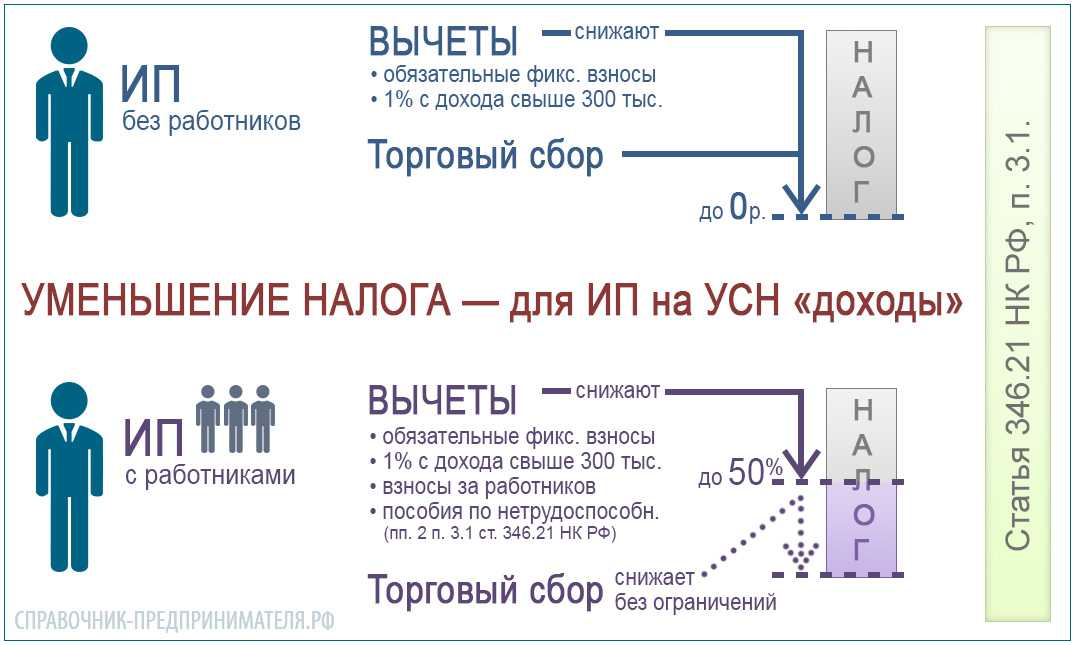

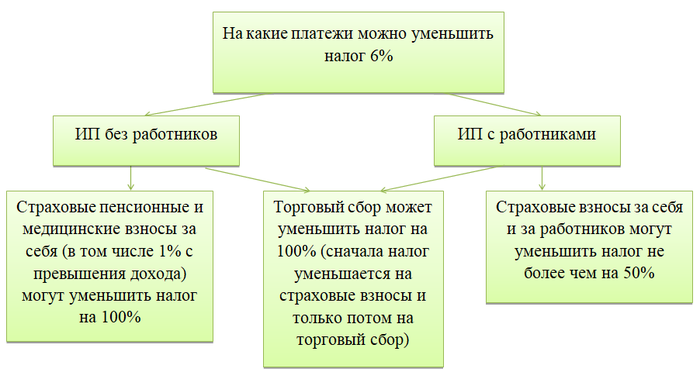

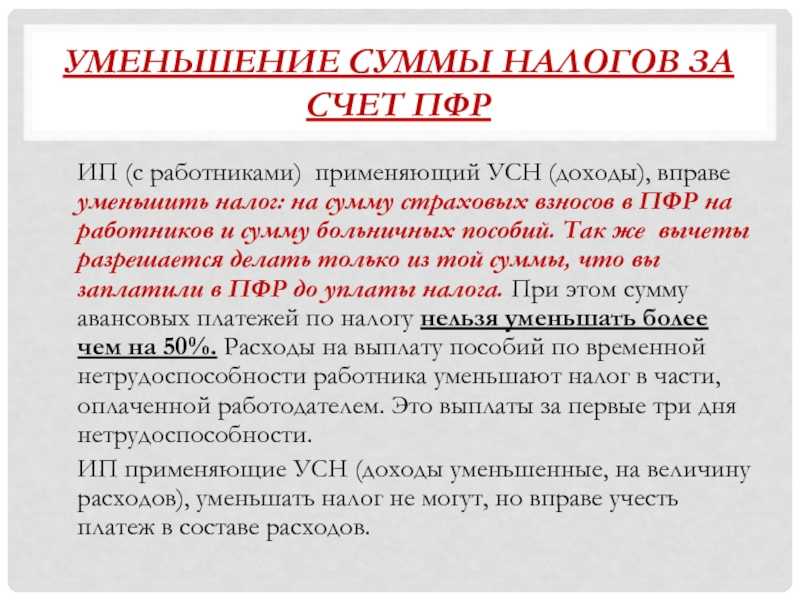

В остальном порядок уменьшения единого налога (авансовых платежей) на сумму взносов остался прежним, а именно — ИП с работниками вправе уменьшить налог (авансы) не более чем на 50 %. На ИП без работников это ограничение не распространяется, т. е. они вправе уменьшать налог до нуля.

В какие сроки необходимо оплачивать страховые взносы на ПСН

В зависимости от того, кто выступает застрахованным лицом, сроки оплаты страховых взносов различаются:

- фиксированные взносы за себя ИП должен оплатить в любое время в течение текущего календарного года до 31 декабря. Сумму можно разбивать на части или платить сразу — ограничений нет;

- дополнительный взнос на ОПС в размере 1% с суммы дохода, превышающего 300 тысяч рублей, нужно оплатить до 1 июля следующего года;

- страховые взносы на ОПС, ОМС, ВНиМ за наёмных работников уплачиваются не позднее 28 числа следующего календарного месяца (пункт 3 статьи 431 НК РФ) — сроки изменились в 2023 году. Например, заработную плату за октябрь заплатили 5 ноября, страховые взносы начислили 31 октября, значит оплатить взносы надо не позднее 28 ноября;

- страховые взносы «на травматизм» за наёмных сотрудников уплачиваются не позднее 15 числа следующего календарного месяца (пункт 4 статьи 22 Федерального закона от 24.07.1998 г. № 125-ФЗ) — сроки остались прежними.

Уплата единого налога при УСН в случае смены места нахождения (места жительства)

Законодательно закреплено положение о том, что если организация (ИП) в течение года изменила место нахождения (место жительства), то налог (авансовые платежи по налогу) исчисляются по налоговой ставке, которая установлена законом субъекта РФ по новому месту нахождения организации (месту жительства ИП).

Ранее такой порядок в НК РФ не был закреплен, но его рекомендовали контролирующие ведомства (письмо Минфина России от 23.05.2023 № 03-11-09/46940, доведенное до сведения налоговых органов письмом ФНС России от 09.06.2023 № СД-4-3/7372@). Эта поправка вступит в силу с 01.01.2024.

https://buh.ru/articles/kak-ip-v-2023-godu-umenshit-nalog-pri-usn-i-psn-na-strakhovye-vznosy-.html

Проблема новых правил в 2023 году

Изменения в Налоговом кодексе создали одну проблему, которую, вероятно, депутаты не просчитали, когда принимали эти изменения. По новым правилам уменьшать УСН и ПСН на один процент от дохода свыше трёхсот тысяч за текущий год нельзя, т.к. налоги уменьшаются на взносы, подлежащие уплате в этом году, а этот взнос платится в следующем году.

В начале года правила были другие, и налоговая в таком уменьшении ничего плохого не видела, более того, они давали рекомендации что нужно сделать чтобы уменьшить налог на один процент. Но после вступления в силу новых правил эти разъяснения потеряли актуальность, а уже произведённые уменьшения стали незаконными.

Практически сразу налоговая пообещала, что выпустит разъяснения по этому вопросу, и примерно через месяц вышло письмо ФНС.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Сколько стоит патент и как рассчитать его стоимость

Стоимость патента определяет законодательство региона налогоплательщика. Узнать его точный размер можно в сервисе «Расчёт стоимости патента» на сайте налоговой.

Для этого в форме для расчёта нужно указать:

- год и период, на который нужно приобрести патент;

- регион и муниципальное образование, где ИП будет работать;

- вид деятельности;

- среднюю численность наёмных сотрудников;

- площадь объекта недвижимости (при сдаче в аренду нежилых помещений).

Затем нажать кнопку «Рассчитать». После этого сервис покажет точную стоимость патента.

Например, сумма налога при применении ПСН для оказания ветеринарных услуг во Владивостоке (будет задействовано пять сотрудников), составит 25 710 рублей за девять месяцев.

Пример расчёта стоимости патентаСкриншот: ФНС / Skillbox Media

Патент можно приобрести на ограниченный срок — от 1 до 12 месяцев в пределах календарного года. Например, если покупать патент в январе, то его максимальный срок будет 12 месяцев — до декабря этого же года включительно. Если покупать патент в октябре, то его максимальный срок будет 3 месяца, также до декабря этого года.

От срока действия патента зависят сроки его уплаты:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости в течение первых 90 дней с начала действия патента. Второй — оставшаяся сумма не позднее последнего дня действия патента.

В нашем примере патент нужно оплатить в два платежа. Первый — 8570 рублей не позднее 28 июня, второй — 17 140 рублей не позднее 31 декабря.

В 2023 году оплатить патент можно двумя способами: через единый налоговый платёж или платёжным поручением. Создать платёжку можно на .

Можно ли вернуть деньги за неиспользованный патент? Если ИП прекратил работу, часть уплаченных за патент денег можно вернуть. Для этого нужно подать в налоговую:

- заявление о прекращении деятельности, в отношении которой применялась патентная система;

- заявление о возврате переплаты по налоговым платежам.

Стоимость патента пересчитывают по фактически отработанным дням. Если из нашего примера выше ИП отработал три месяца вместо девяти, сумма к возврату будет рассчитана так:

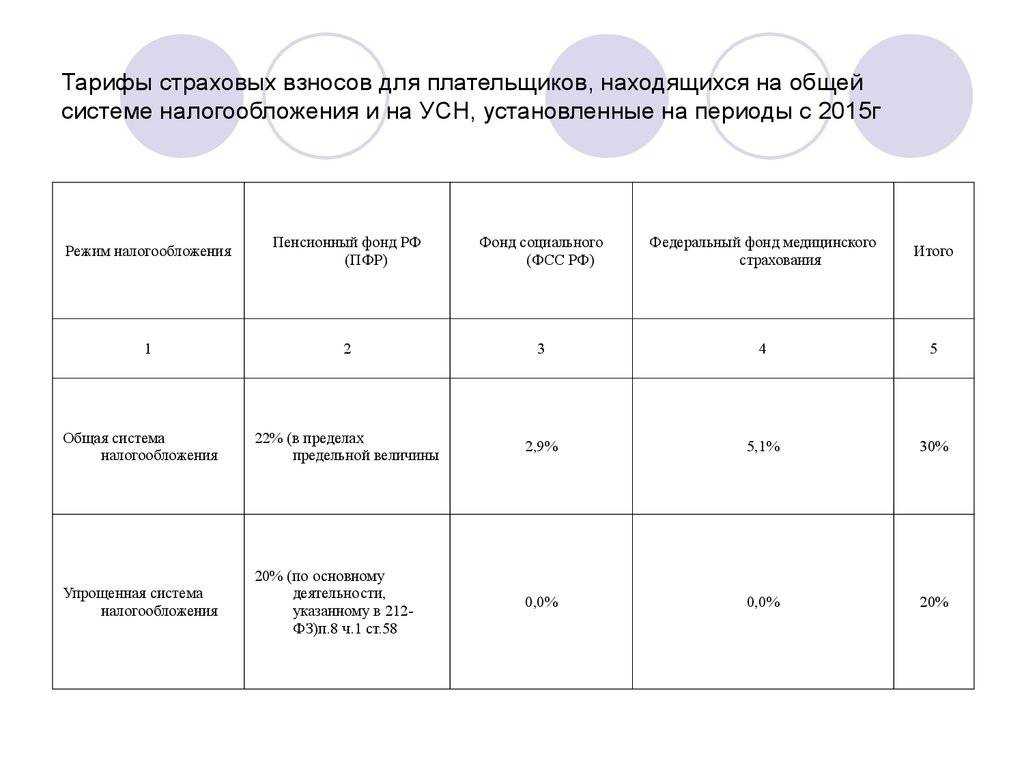

Социальное страхование: расчёты и льготы

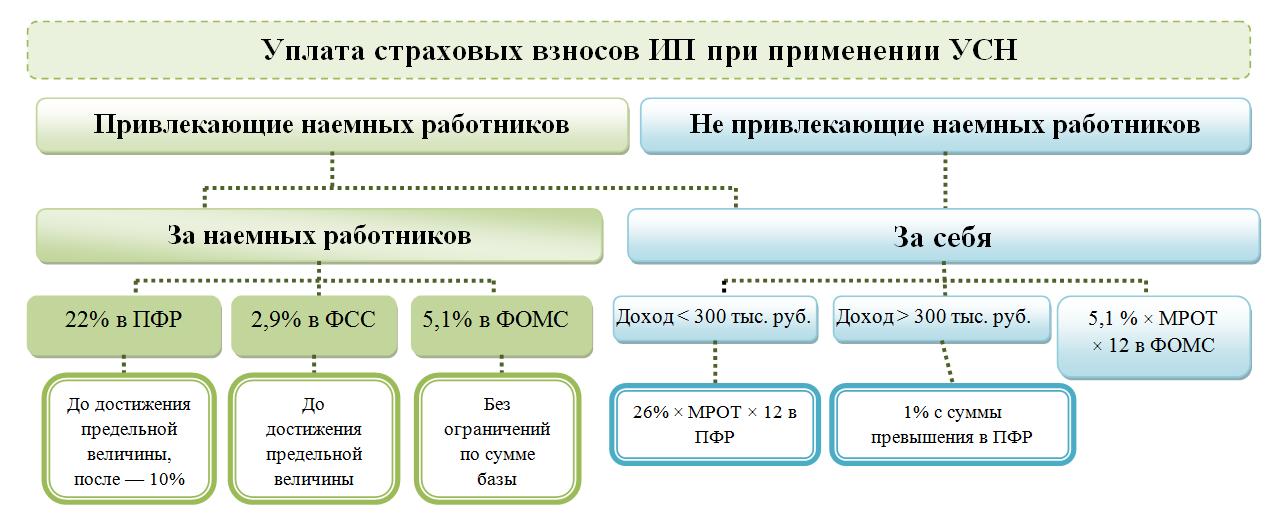

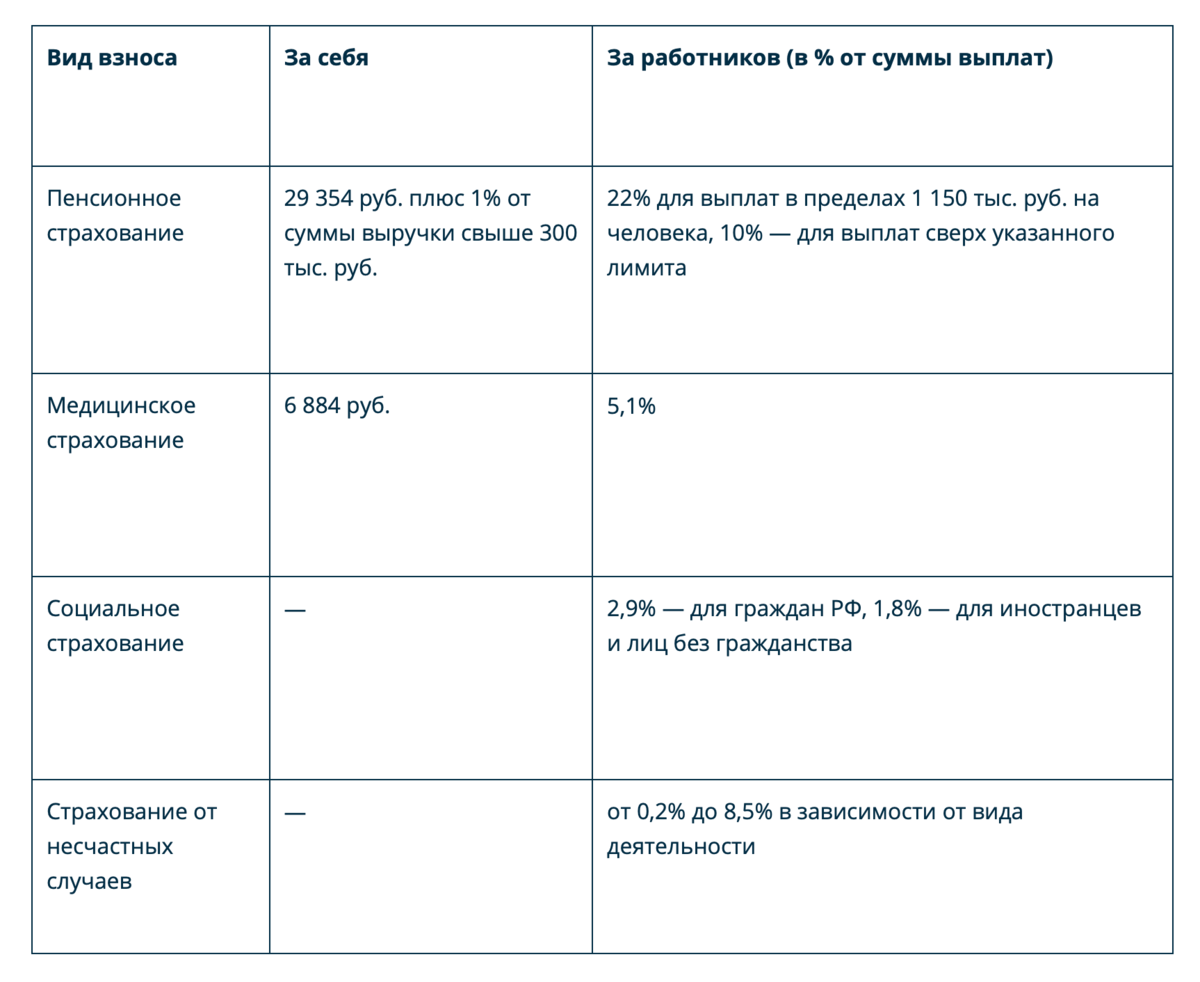

Все работодатели — юрлица и ИП, обязаны начислять и платить страховые взносы (СВ) за свой счёт. Речь идёт о платежах за работников и фиксированных взносов ИП за себя.

Страховые платежи делятся на 4 вида:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПЗ).

С 1 января 2023 года все они объединены в одну сумму и перечисляются в составе единого налогового платежа (ЕНП), за исключением взносов по НСиПЗ (их оплачивают отдельно, по своему КБК).

Установлен единый тариф СВ — 30% от суммы всех начисленных доходов сотрудника (без учёта платежей по НСиПЗ — от 0,2% до 8,5% в зависимости от класса риска).

По общей сумме СВ рассчитана предельная база начисления на 2023 год — 1 917 000 рублей. Если общий доход сотрудника достиг этой суммы в течение года, ставка СВ уменьшится с 30% до 15,1%.

Для субъектов малого и среднего предпринимательства (МСП), некоммерческих организаций, резидентов «Сколково», и других категорий плательщиков согласно статье 427 НК РФ установлены льготные ставки СВ.

Так, для субъектов МСП действуют следующие тарифы СВ:

- 30% от совокупного дохода в пределах МРОТ (в 2023 году — 16 242 руб.);

- 15% от суммы, превышающей МРОТ.

Пример: заработная плата тракториста Петрова П.П. за январь 2023 года — 60000 рублей. СВ будут считаться так:

30% от 16242 руб. = 4872,6 руб.,

15% от (60000 — 16242) = 15% от 43758 руб. = 6563,7 руб.,

Итого 11436,3 руб. (4872,6 + 6563,7).

Для других категорий плательщиков, указанных в статье 427 НК РФ, определены свои ставки СВ.

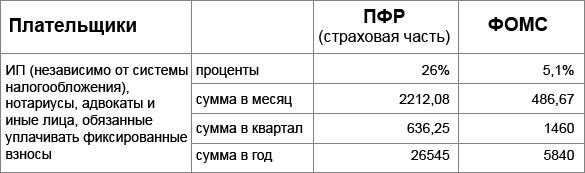

Фиксированные СВ за себя ИП должен перечислять независимо от факта осуществления деятельности. На 2023 год она будет составлять 45 842 рублей. Уплатить сумму СВ можно в любое время, вплоть до 31 декабря.

С суммы дохода за 2023 год, превышающей 300 000 рублей, нужно перечислить СВ на ОПС в размере 1% от разницы. Срок уплаты — до 1 июля 2024 года.

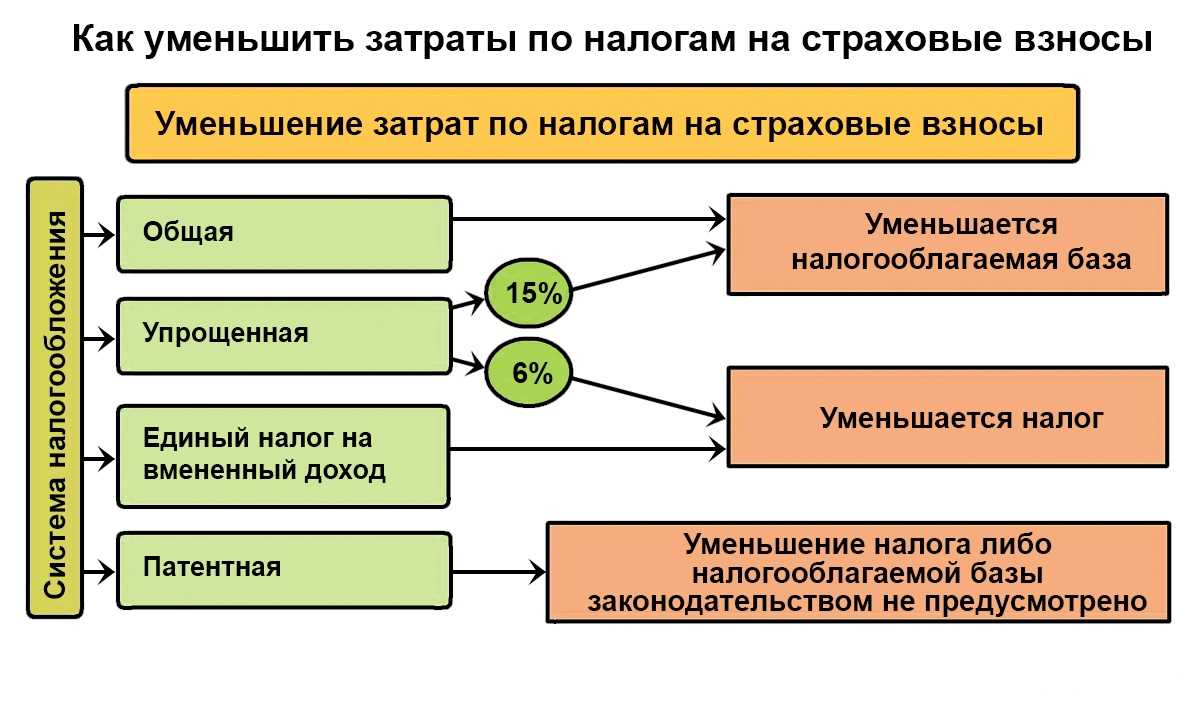

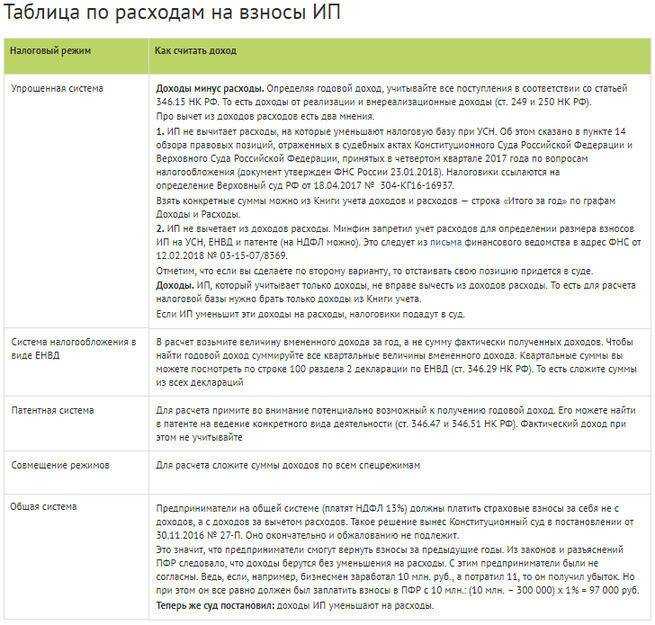

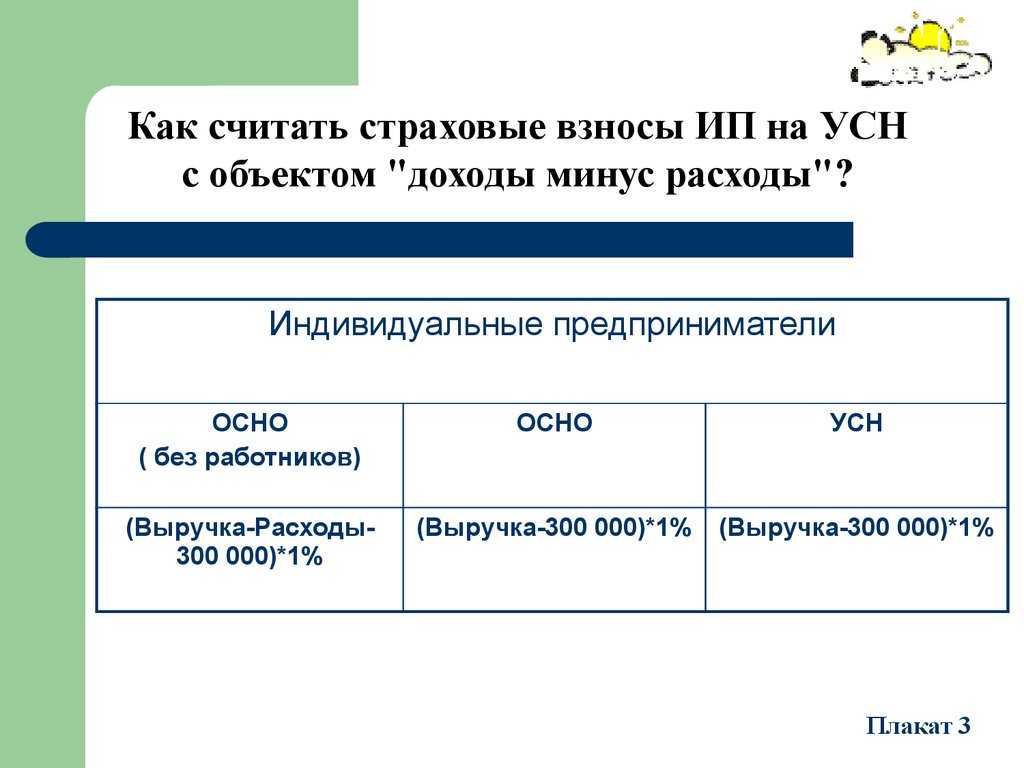

Что касается плательщиков УСН, то их абсолютное большинство относится к субъектам МСП, и имеют льготы по СВ. В РФ действуют две базы налогообложения по УСН:

- «Доходы» со ставкой от до 1 до 8%;

- «Доходы минус расходы» по ставке от 5 до 20%.

Они выбираются исходя из специфики ведения бизнеса и соотношения доходов и расходов. Самый распространённый вариант — УСН 6% («Доходы»). Какие налоги уменьшают на УСН 6%? Те, что рассчитываются с полученной выручки.

В чём проблема с письмом ФНС?

Перед подготовкой своих материалов мы перечитали это письмо вдоль и поперёк, и пришли к выводу, что описанные в нём правила никак не стыкуются с действующим Налоговым кодексом

Важно понимать, что письмо — это трактовка законодательства. Никаких новых правил оно вводить не может

Но конкретно с этим письмом получается так, что его смысл противоречит действующему законодательству.

Можно ли следовать правилам в этом письме? Да, можно. Возможно, для кого-то это прозвучит странно, но в этом вопросе налоговая пытается играть на нашей стороне. Конкретно по этому вопросу они заинтересованы в том, чтобы отстоять наши права, т.к. иначе мы окажемся в ситуации, в которой задним числом приняты изменения, которые ухудшили положение налогоплательщиков, а это запрещено законом. Если ФНС будет действовать не в интересах бизнеса, то их просто засудят.

Почему нельзя применять это письмо в следующем году? В письме прописаны чёткие даты. В нём говорится исключительно про один процент за 2023 год. Напрямую применить его к любому другому году не получится. Если попытаться применить его косвенно, под предлогом того, что в аналогичных ситуациях закон должен трактоваться аналогично, то мы столкнемся с тем, что письмо изначально неправильно трактует закон, соответственно, его нельзя применять не только ко взносу 2024 года, но и ко взносу 2023 года нельзя было применять. И если право на применение этого письма в 2023 году ещё можно отстоять, ссылаясь на то, что разъяснения даны неограниченному кругу лиц, то с 2024 годом такой манёвр не пройдёт.

На что ссылаются налоговики в своём письме? Основной тезис ФНС — в налоговом кодексе говорится, что обязанность по уплате какого-то налога или сбора возлагается на предпринимателя с момента, наступления обстоятельств, предусматривающих уплату этого налога.

По логике ФНС выходит примерно следующее. Один процент считается от полученного дохода. Соответственно, обязанность по уплате этого взноса возникает в момент получения дохода. Из чего делается вывод, что предприниматель может сам определить срок, в который один процент подлежит уплате — текущий год или следующий.

Нам такая трактовка кажется опасной. Нам кажется неправильно увязывать момент наступления обязанности уплаты налога и срок, в который налог подлежит уплате. Как минимум из-за того, что может возникнуть ситуация, в которой предприниматель заранее посчитает свой один процент, примет его к вычету, а под конец года его доход, от которого считается один процент, уменьшится (такое может произойти из-за возвратов от покупателей или при прекращении деятельности по патенту).

Вполне возможно, что ФНС выпустит какие-то новые разъяснения, в которых повторит свой вывод, но уже без привязки к конкретному году, или в налоговый кодекс будут внесены очередные изменения. Но пока этого не произошло, мы советуем отталкиваться от тезиса, что текущее письмо распространяется исключительно на 2023 год.

Учет страховых взносов при УСН с объектом «доходы»

В соответствии с пунктом 3.1 статьи 346.21 НК РФ (в редакции, действовавшей до 31.07.2023) ИП на УСН с объектом налогообложения «доходы» уменьшали сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов (в пределах исчисленных сумм), уплаченных в данном налоговом (отчетном) периоде. Иначе говоря, ранее взносы в уменьшение налога, уплачиваемого при УСН (авансовых платежей), учитывались по факту оплаты.

По новым правилам в соответствии с Законом № 389-ФЗ налог уменьшается на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде. При этом взносы считаются подлежащими уплате в конкретном налоговом периоде, даже если дата их уплаты в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на первый рабочий день следующего года. Другими словами, теперь факт уплаты взносов в бюджет на момент уменьшения налога (авансов) при УСН не важен.

Например, срок уплаты фиксированных страховых взносов за 2023 год в размере 45 842 руб. переносится с выходного дня (31.12.2023) на 09.01.2024. Однако на эту сумму подлежит уменьшению единый налог при УСН, рассчитанный к уплате за 2023 год.

При этом для целей уменьшения налога (авансовых платежей) по УСН представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также наличие переплаты на КБК ЕНП или КБК страховых взносов не требуется (письмо ФНС России от 25.08.2023 № СД-4-3/10872@). Эти же правила применяются и в отношении дополнительных взносов, которые уплачиваются в размере 1% с доходов свыше 300 тыс. руб. Они уменьшают налог того периода, в котором подлежат уплате.

ФНС России в письме от 25.08.2023 № СД-4-3/10872@ также разъяснила следующее. Сумму взносов с дохода свыше 300 тыс. руб. за 2023 год, срок уплаты которых не позднее 01.07.2024, ИП на УСН вправе признать подлежащими уплате как в 2023, так и в 2024 году. Иначе говоря, налог по УСН за 2023 год ИП вправе уменьшить на всю сумму взносов с дохода свыше 300 тыс. руб., исчисленных также за 2023 год, независимо от того, когда они будут фактически уплачены. При этом сумма таких взносов за 2023 год, на которую ИП уменьшит налог (авансы) при УСН за 2023 год, при расчете налога (авансов) за 2024 год повторному учету не подлежит.

Исходя из этого можно сделать вывод: если ИП уже частично зарезервировал с помощью заявления в бюджет взносы с дохода свыше 300 тыс. руб. за 2023 год и уменьшил на них авансовый платеж по УСН, то пересчитывать ничего не нужно.

Однако новые нормы не дают однозначного ответа на вопрос, можно ли на всю годовую сумму взносов (в т. ч. в размере 1% с доходов свыше 300 тыс. руб.), подлежащую уплате в соответствующем налоговом периоде, уменьшить авансовый платеж по УСН за I квартал, или это надо делать равномерно в течение всего года.

Из информации ФНС России от 03.08.2023 следует, что ИП вправе уменьшить налог (авансовый платеж по налогу) на всю сумму страховых взносов до их фактической уплаты (31 декабря и 1 июля) в течение налогового периода применения УСН. Например, ИП на УСН вправе уменьшить авансовый платеж по этому налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31.12.2023 в размере 45 842 руб.

Что касается плательщиков, которые в 2023 году для уменьшения авансовых платежей на сумму уплаченных страховых взносов воспользовались рекомендациями контролирующих ведомств (подали заявление о зачете), полагаем, предпринимать дополнительные действия не нужно (в т. ч. перерассчитывать платежи).

Кроме того, изменениями предусмотрен переходный период. Так, в 2023-2025 годах можно уменьшать единый налог при УСН (авансовые платежи) на сумму задолженности по страховым взносам, уплаченную после 01.01.2023 за налоговые периоды до 2023 года. Например, предприниматель 18.01.2024 погасил задолженность по страховым взносам за 2022 год. На эту сумму он вправе уменьшать авансовые платежи (единый налог) по УСН с I квартала 2024 года.

В остальном порядок уменьшения единого налога (авансовых платежей) на сумму взносов остался прежним, а именно — ИП с работниками вправе уменьшить налог (авансы) не более чем на 50 %. На ИП без работников это ограничение не распространяется, т. е. они вправе уменьшать налог до нуля.

Главное о патенте в 5 пунктах

- Патентная система налогообложения (ПСН) — специальный налоговый режим, который могут применять только индивидуальные предприниматели. Для этого они должны соответствовать требованиям режима — по виду деятельности, размеру дохода и количеству сотрудников.

- На ПСН вместо уплаты обязательных налогов ИП приобретает патент. Стоимость патента зависит от потенциального дохода предпринимателя в субъекте РФ, в котором он будет работать.

- На патентной системе не заполняют декларации и не ведут бухгалтерский учёт, а налоговый учёт предполагает только ведение книги доходов. Её нужно вести для каждого патента отдельно и предоставлять по требованию налоговой.

- Чтобы перейти на ПСН, нужно подать заявление в налоговую — не менее чем за 10 рабочих дней до начала применения патентной системы.

- Патент можно совмещать с другими налоговыми режимами — УСН, ОСНО и ЕСХН. Самый распространённый вариант совмещения: ПСН + УСН.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали изучить налогообложение и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Также у нас есть гайды по разным системам налогообложения: ОСНО, УСН, НПД, АУСН, ЕСХН

Разобрали в них, какие есть ограничения, сколько налогов и взносов нужно платить, какую отчётность сдавать.

Все компании должны вести бухгалтерский учёт — неважно, на какой системе налогообложения они работают. Узнать подробнее о том, как правильно это делать, можно в нашем материале о бухучёте.

В Skillbox есть курс «Профессия Бухгалтер»

На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C». С этими знаниями можно начать карьеру бухгалтера или получить повышение.

Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Заключение

Давайте тезисно пробежимся по основным пунктам этой статьи.

Первое. С 01.01.2023 действуют новые правила уменьшения УСН и патента на фиксированные страховые взносы ИП. Теперь уменьшать налог можно только на взносы подлежащие уплате в данном налоговом периоде. Т.е. перед уменьшением их платить не обязательно. Начиная с первого квартала вы можете уменьшать налоги на полную сумму взноса за год.

Второе. Если в течение года вы не смогли полностью использовать фиксированные взносы для уменьшения, то на следующий год они не переносятся.

Третье. Один процент в ПФР можно применять для уменьшения УСН и патента только в том году, в котором этот взнос подлежит уплате. Т.е. взнос за 2024 год можно использовать для уменьшения налогов 2025 года. Взнос 2025 года — для налогов 2026 года. И так далее.

Четвёртое. Если срок уплаты фиксированных взносов (31 декабря) приходится на выходной, из-за чего он переносится на следующий год, то эти взносы всё равно можно вычитать из налога текущего года.

Пятое. Неуплаченные фиксированные взносы за периоды до 2023 года можно использовать для уменьшения в течение 2023-2025 года, но только после фактической уплаты.

Шестое. Один процент в ПФР за 2023 год можно принимать к вычету из УСН (д) или патента как в 2023 году, так и в 2024. Причём платить этот взнос (замораживать сумму на ЕНС или делать платёж со статусом 02 и соответствующим КБК) не обязательно.