Арендодатель компенсирует стоимость неотделимых улучшений

Арендатор в этом случае начисляет на стоимость улучшений (без НДС) налог по ставке 18% (см. также письма Минфина России от 25.02.2013 № 03‑07‑05/5259, ФНС России от 30.12.2010 № КЕ-37-3/19032), составляет счет-фактуру, второй экземпляр которого передает арендодателю.

К сведению

С 01.10.2014 арендатор вправе не составлять счет-фактуру в случае передачи неотделимых улучшений (результатов выполненных работ) арендодателю, не являющемуся плательщиком НДС или освобожденному от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС. Для этого требуется письменное согласие сторон сделки о несоставлении счетов-фактур (пп. 1 п. 3 ст. 169НКРФ в редакции Федерального закона № 238‑ФЗ).

Поскольку речь идет об облагаемой НДС операции, арендатор вправе рассчитывать на налоговые вычеты «входного» НДС, выставленного поставщиками товаров (работ, услуг), использованных при создании неотделимых улучшений.

Стоит отметить, в арбитражной практике периода, предшествующего появлению разъяснений Пленума ВАС, среди прочего, есть примеры, когда судьи приходили к выводу, что при подобных обстоятельствах реализации нет. Вот один из них – Постановление ФАС МО от 28.01.2014 по делу № А40-45990/13‑116‑97. В соответствии со ст. 623 ГК РФ произведенные арендатором отделимые улучшения арендованного имущества являются его собственностью, если иное не предусмотрено договором аренды.

В случае, когда арендатор произвел за счет собственных средств и с согласия арендодателя улучшения арендованного имущества, не отделимые без вреда для имущества, арендатор имеет право после прекращения договора на возмещение стоимости этих улучшений, если иное не определено договором аренды.

Из изложенного следует, что в соответствии с законодательством право собственности у арендатора возникает только на отделимые улучшения.

Относительно неотделимых улучшений законодатель предусмотрел другой правовой режим – возмещение арендодателем арендатору затрат на эти улучшения. При этом право собственности на неотделимые улучшения у арендатора не возникает, поскольку арендуемое помещение с неотделимыми улучшениями представляет собой единое целое – неделимую вещь (ст. 133 ГК РФ), имеющую собственника – арендодателя.

Учитывая обстоятельства, установленные по спорному эпизоду, судебные инстанции пришли к правомерному выводу, что спорные неотделимые улучшения, произведенные заявителем в период действия договоров аренды, не могли быть переданы арендодателю в смысле ст. 39 НК РФ, и следовательно, их стоимость не образует самостоятельный объект обложения НДС; исполнение арендатором обязательства, возложенного на него договором аренды и законодательством РФ по возврату имущества арендодателю, не может приравниваться к понятию «реализация имущества».

Арендодатель, в свою очередь, при наличии выставленного арендатором счета-фактуры, оформленного с учетом требований п. 1, 5 ст. 169 НК РФ, имеет право принять предъявленный арендатором НДС к вычету в общеустановленном порядке (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ) либо включить сумму налога в расходы при исчислении налога на прибыль (НДФЛ) на основании ст. 170 НК РФ.

В учете арендодателя – плательщика НДС при этом будут сделаны следующие бухгалтерские записи:

Как предъявить к вычету НДС по основным средствам или оборудованию?

Вычет НДС по основным средствам или оборудованию, приобретенным для использования в хозяйственной деятельности, разрешен НК РФ в полном объеме. Однако для применения вычета НДС по основным средствам законодательством предусмотрен ряд условий. Рассмотрим основные правила и нюансы применения налогового вычета в различных случаях.

Переход с УСН на ОСНО: особенности

Независимо от причины перехода на ОСНО (добровольно или принудительно) у компании остаются обязательства перед контрагентами, сделки, расчеты, которые начинались в период УСН и действуют на ОСНО.

Согласно ст. 346.25 НК РФ у перехода с упрощенной системы налогообложения на ОСНО есть особенности:

1. Учет доходов.

На УСН применяют кассовый метод учета доходов (они признаются в периоде, в котором были получены). На ОСНО применяют метод начисления (доходы признаются в том периоде, к которому относятся). На ОСНО можно воспользоваться прежним кассовым методом, если размер выручки без НДС за 4 предыдущих квартала был не больше 1 млн.руб за каждый из кварталов (п. 1 ст. 273 НК РФ).

Если продукцию отгрузили на УСН, а оплату за нее получили после перехода на ОСНО, компания включит неполученные суммы в базу по налогу на прибыль. А вот предоплата, полученная еще в период действия УСН, попадет в базу для расчета упрощенного налога.

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

2. Учет расходов.

Учет расходов ведут те, кто выбрал УСН «Доходы минус расходы». Они учитываются по кассовому методу. При этом товар должен быть поставлен, а услуга выполнена.

Допустим, фирма на УСН приобрела товары, а задолженность погасила на ОСНО. В расходах при упрощенке их учесть нельзя, т.к не было фактической оплаты (п. 2 ст. 346.17 НК РФ). Но в первом месяце работы на ОСНО расходы можно признать при расчете налога на прибыль.

3. Учет безнадежных долгов (ст. 346.16 НК РФ, пп. 2 п. 2 ст. 265 НК РФ, письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

После перехода на ОСНО нельзя включать в расходы для расчета налога на прибыль безнадежные долги в период применения УСН.

Если когда действовала упрощенная система долги были не безнадежными, а в момент применения ОСНО срок исковой давности истек, такие долги можно учесть в расходах в момент признания их безнадежными.

4. Зарплата и отчисления.

Начисленная, но невыплаченная зарплата относится к расходам при расчете налога на прибыль в первом месяце работы на общем режиме.

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

5. Учет стоимости основных средств.

Те компании (ИП), которые вели учет по варианту УСН 6%, не определяют остаточную стоимость основных средств (письмо Минфина № 03-03-06/1/14180 от 11.03.2016).

Учитывать расходы на основные средства смогут организации на УСН 15%. При упрощенной системе основные средства относят на учет в том квартале, когда они были оплачены и введены в эксплуатацию. Стоимость равными частями делят и списывают на последнее число каждого квартала в году.

Перешедшие на ОСНО с середины года компании переносят в налоговый учет несписанный при УСН остаток стоимости основных средств.

Также в НК РФ есть норма расчета остаточной стоимости ОС и НМА в переходном периоде. Если на ОСНО приобрели имущество, потом перешли на УСН, а затем снова на ОСНО, то на дату возврата к налогу на прибыль остаточная стоимость рассчитывается как остаточная стоимость основных средств и НМА при переходе на УСН за минусом расходов, списанных за период применения упрощенки (п.3.ст.346.25 НК РФ).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

НДС при строительстве основных средств: ответы на вопросы

Вопрос № 1: По итогу завершения строительства подвального помещения, подрядчик ООО «ГлавСтрой» передал заказчику АО «Сигма» акт КС-2 и справке КС-3. При этом в акте указана сумма по договору (без индексации), а справке – сумму с учетом индексации. Являются ли документы корректно оформленными?

Ответ: Разъяснения Минфина не запрещают подобное оформление акта КС-2 и справки КС-3. Для отражения НДС бухгалтеру «Сигмы» необходимо составить справку с расчетом суммы индексации и указанием размера НДС.

Вопрос № 2: В августе 2021 на АО «Компакт» законсервирован объект незавершенного строительства. К работе по консервации строительства привлечен подрядчик ООО «Контур» (стоимость работ – 12.303 руб., НДС 1.877 руб.). Как «Компакту» следует отразить в учете сумму НДС по работам, связанным с консервацией?

Ответ: Учет НДС в данном случае осуществляется в общем порядке. На основании счета-фактуры и по факту подписания акта приемки работ в учете «Компакта» следует отразить: Дт 19 Кт 60 – учет НДС; Дт 68 НДС Кт 19 – НДС к вычету.

Налоги и Право

В то же время пп. 2 п. 3 ст. 170 НК РФ предусмотрено исключение для случаев передачи основных средств, нематериальных активов и (или) иного имущества, имущественных прав правопреемнику (правопреемникам) при реорганизации юридических лиц, согласно которому суммы НДС восстанавливать не нужно. Случаи реорганизации юридического лица приведены в ст. 57 ГК РФ, одним из которых является преобразование юридического лица. При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом (п. 5 ст. 58 ГК РФ).

Право на вычет при отсутствии объекта налогообложения

Может возникнуть ситуация при покупке основных средств, когда они оплачены, и вводятся в использование в то время, когда организация не осуществляла деятельность.

Получается, в этот момент отсутствовал объект обложения платежами. Тогда становится актуальным вопрос о возможности возмещения.

Чтобы получить ответ на вопрос, требуется изучить статью 171 Налогового Кодекса. Плательщик имеет снизить размер сбора на налоговые возмещения. То есть, компенсация выполняется в том случае, если есть начисления.

Если предприятие в некоторый период не осуществляло деятельность и не имело объекта обложения, сбор не будет приниматься к возврату. Он будет находиться на счете 19, пока не будут возникать обороты, облагаемые платежом.

Ндс К Вычету Только Когда Ос Введено В Эксплуатацию

А. В фирме, которая сейчас занимается мебельным производством — директор и учредитель другой человек. Директор фирмы с оборудованием там не фигурирует. Они создавали фирму вместе, потом каждый занялся своим делом. В связи с этим и встал вопрос — что делать с оборудованием? Эти 2 директора обратились к юристу который им сказал, что продавать оборудование не выход (фирма-продавец попадает под налог на прибыль).И посоветовал им, чтобы фирма-владелец ОС подождала три года и продала их за бесценок.

Т.е. вы предлагаете продать оборудование физ.лицу? Так как руководители больше совместно не работают, директор мебельной фирмы хотел купить оборудование на себя, как физ.лицо. Как можно это сделать? Купили это оборудование в лизинг, расплачивались в течение 6 месяцев через р/сч. в декабре весь долг закрыли. Т.е. в декабре мы можем сделать договор с директором мебельной фирмы как физ.лицом на приобретение этого оборудования, поставив цену, скажем — по 1000 рублей каждый станок и все? А с оплатой как быть? Через кассу просто провести приход от физ.лица за оборудование?

Документальное оформление

Решение комиссии о ликвидации основного средства оформляется актом на списание объекта основных средств по форме № ОС-4 (п. 78 Методических указаний). Данная форма акта может применяться (с 1.01.2013 не обязательна) при списании с учета всех видов объектов основных средств, за исключением автотранспорта. При желании вы можете самостоятельно разработать и утвердить форму акта на списание ОС. При ликвидации автотранспорта используется акт по форме № ОС-4а.

Списываемый объект должен быть четко идентифицирован, поэтому в акте указываются данные, характеризующие актив: дата принятия основного средства к учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты. В обязательном порядке в акте указывают на нецелесообразность дальнейшей эксплуатации объекта и нерациональность его модернизации. Кроме того, в акте описывается состояние основных частей, деталей, узлов, конструктивных элементов и указывается возможность их дальнейшего использования, например для ремонта других объектов.

Акт составляется в двух экземплярах, подписывается членами комиссии и утверждается руководителем организации. Один экземпляр оформленного акта на списание актива остается у материально ответственного лица. Второй экземпляр передается в бухгалтерию для оформления учетных записей. На основании этого документа в инвентарной карточке списываемого объекта ставится отметка о его выбытии. Инвентарные карточки по выбывшим объектам основных средств хранятся обособленно не менее пяти лет. Реальный срок хранения таких карточек определяет руководитель фирмы (п. 80 Методических указаний).

Отметим, что порядок документального оформления списания объекта основных средств не зависит от величины начисленной амортизации и применяется даже в том случае, если объект полностью самортизирован. Только при списании автотранспортного средства документооборот немного увеличивается. Ведь в бухгалтерию вместе с актом передается документ, подтверждающий снятие автомобиля с учета в Госавтоинспекции.

Затраты, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, относятся к прочим расходам (п. 11 ПБУ 10/99).

Порядок признания доходов и расходов, связанных со списанием объекта основных средств в бухучете, аналогичен порядку, применяемому при налогообложении прибыли. В соответствии с пунктом 31 ПБУ 6/01 доходы и расходы от данной операции отражаются в том отчетном периоде, к которому относятся.

Стоимость материалов, полученных при разборке и демонтаже ликвидируемых основных средств, отражается в прочих доходах (п. 7 ПБУ 9/99). Величина прочих доходов для целей бухгалтерского учета определяется так же, как и для целей налогообложения, — исходя из текущей рыночной стоимости оприходованных материальных ценностей (п. 9 ПБУ 5/01).

Поступления от продажи основного средства признаются прочими доходами организации (п. 7 ПБУ 9/99). При этом остаточная стоимость выбывающего объекта списывается с бухгалтерского учета в прочие расходы организации (п. 11 ПБУ 10/99). Также к прочим расходам относятся и затраты, связанные с продажей основного средства. Понятно, что при реализации самортизированного объекта расходы в виде остаточной стоимости отсутствуют.

Обратите внимание: в бухучете не предусмотрено применение амортизационной премии. Соответственно, если в налоговом учете при продаже основного средства амортизационная премия восстанавливается, в бухучете необходимо применить положения ПБУ 18/02 и отразить постоянную разницу, что приводит к появлению постоянного налогового обязательства (п

4 и 7 ПБУ 18/02).

Трансфертное ценообразование

Эксперты утверждают, что ощутимо изменились нормы налогового законодательства 2022 года по контролю трансфертного ценообразования:

- Уточнено, что не подлежат контролю ТЦО сделки, заключенные с операторами платежных систем на основе использования карточек VISA, MasterCard, American Express, зарегистрированными в офшорных зонах. Ранее в данной норме речь шла о владельцах международных систем платежных расчетов с использованием указанных карточек.

- Перечень сделок, не подлежащих контролю ТЦО, дополнен кредитами (займами), которые предоставлены сельскохозяйственным организациям, включенным в определенные перечни Совмина. Напомним, контроль сделок с взаимозависимыми лицами по предоставлению (получению) кредитов (займов) введен с 2022 года.

- Введено новое положение, которое позволяет при формировании диапазона рыночных показателей рентабельности анализируемой стороны сделки — иностранной организации в случае отсутствия информации о рентабельности иностранных организаций использовать данные отчетности белорусских организаций. Если и таких данных нет, можно использовать данные из отчетности организаций государств — членов ЕАЭС.

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны.

Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета, пояснил Вячеслав Климов. «Но результаты этой переоценки россияне увидят в 2024 году, когда будут платить налог на имущество за 2023 год», — отметил он.

Информацию о том, как изменится кадастровая стоимость, можно узнать из выписки из ЕГРН или справки о кадастровой стоимости, которые можно получить в МФЦ или заказать в территориальных управлениях Росреестра.

С бухгалтерской отчетности за 2022 год операции по договорам финансовой аренды(лизинга) у лизингополучателя должны отражаться в бухгалтерском учете в соответствии с требованиями ФСБУ 25/2018, поскольку единовременно выполняются следующие условия (п. 5 ФСБУ 25/2018):

- лизингодатель предоставляет лизингополучателю предмет лизинга на определенный срок;

- предмет лизинга определен в договоре, этим договором не предусмотрено право лизингодателя по своему усмотрению заменить предмет лизинга в любой момент в течение срока лизинга;

- лизингополучатель имеет право на получение экономических выгод от использования предмета лизинга;

- лизингополучатель имеет право определять, как и для какой цели используется предмет лизинга в той степени, в которой это не предопределено техническими характеристиками предмета лизинга.

Классификация объектов учета по договору лизинга производится на более раннюю из двух дат: дату, на которую предмет лизинга становится доступным для использования лизингополучателем (дата предоставления предмета лизинга) или дату заключения договора лизинга.

На дату предоставления лизингодателем предмета лизинга в учете лизингополучателя в качестве объекта учета признается право пользования активом (ППА) с одновременным признанием обязательства по аренде (ОА) (п. 10 ФСБУ 25/2018).

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

1. Основное средство учтено по стоимости без входного НДС. Это стандартная ситуация. Входной налог не включается в стоимость, если вы принимаете НДС к вычету или покупаете основное средство у неплательщика этого налога. В таком случае НДС рассчитывайте так:

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

Срок полезного использования и амортизационные группы

Согласно НК РФ срок полезного использования — это период, в течение которого основное средство служит для выполнения целей налогоплательщика. Несмотря на различие формулировок, по сути это определение совпадает с тем, что действует в бухгалтерском учете.

Срок полезного использования устанавливает сама компания на дату, когда ОС введено в эксплуатацию. Однако проявлять полную самостоятельность при установлении срока нельзя. Налогоплательщики должны придерживаться классификации, утвержденной постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на десять амортизационных групп, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от 2 до 3 лет включительно.

Для целей налогового учета организация обязана придерживаться данной классификации. Отступить от нее можно только в случае, если основное средство в классификации не упомянуто. Тогда срок полезного использования нужно определить исходя из технических условий и рекомендаций изготовителя.

После реконструкции, модернизации и технического перевооружения срок полезного использования можно увеличить. Но даже увеличенный срок должен укладываться в рамки, установленные для амортизационной группы, к которой изначально относился объект.

Если компания получает ОС, бывший в употреблении (в том числе при реорганизации или в виде вклада в уставный капитал), бухгалтеру следует запросить справку от предыдущего владельца. В справке должно быть указано, какой срок полезного использования установил прежний хозяин, и сколько времени он эксплуатировал объект. Эту информацию новый владелец должен учесть при начислении амортизации. Бывшее в употреблении основное средство необходимо включить в ту же амортизационную группу, к которой оно относилось у прежнего владельца.

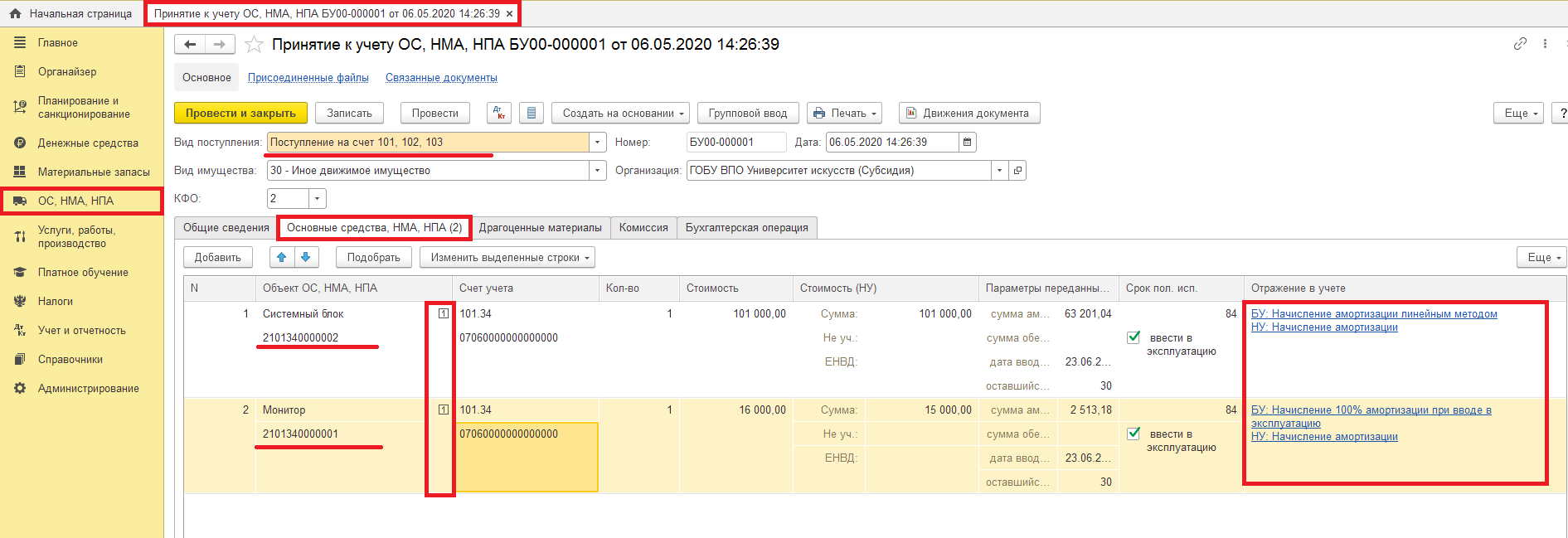

Вычет НДС по ОС до ввода в эксплуатацию!>

Арбитражная практика подтверждает эту точку зрения (см., например, определения ВАС РФ от 5 февраля 2023 г. № ВАС-793/10, от 6 августа 2023 г. № ВАС-10042/09, от 3 марта 2023 г. № ВАС-1795/09, от 8 февраля 2023 г. № 1112/08, постановления ФАС Поволжского округа от 16 октября 2023 г. № А57-23784/2023, Уральского округа от 23 апреля 2023 г. № Ф09-2299/09-С2, Западно-Сибирского округа от 1 апреля 2023 г. № Ф04-1990/2023(3825-А75-49), от 8 декабря 2023 г. № Ф04-6727/2023(15331-А67-42), от 7 апреля 2023 г. № Ф04-1668/2023(1938-А45-25), Северо-Западного округа от 28 ноября 2023 г. № А05-2987/2023, от 1 октября 2023 г. № А26-696/2023, Волго-Вятского округа от 27 августа 2023 г. № А11-10083/2023-К2-21/543, от 23 мая 2023 г. № А29-8703/2023А, Московского округа от 8 сентября 2023 г. № КА-А40/8309-08-2, от 24 июля 2023 г. № КА-А41/6836-08, Восточно-Сибирского округа от 12 августа 2023 г. № А33-12889/07-Ф02-3777/08, от 2 февраля 2023 г. № А33-4794/05-Ф02-6965/05-С1, Северо-Кавказского округа от 27 февраля 2023 г. № Ф08-582/08-204А).

Опции темы

Сталкивался ли кто-нибудь с ситуацией, когда НДС был принят к вычету по ОС, не введенному в эксплуатацию, а оприходованному на счете 08? Все документы в наличии, счет-фактура получен. Возникают споры, хотя глава 21 НК РФ не связывает применение налогового вычета с оприходованием товаров на каком-либо определенном счете плана счетов, имеет значение лишь факт принятия товара к учету в соответствии с правилами бухгалтерского учета.

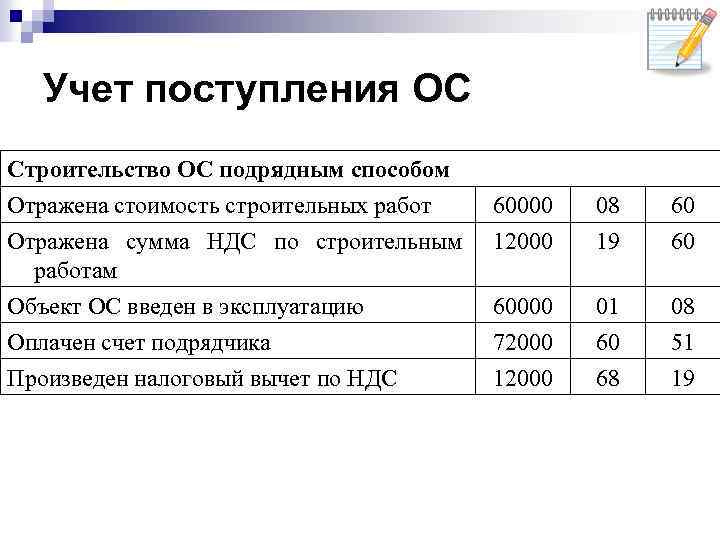

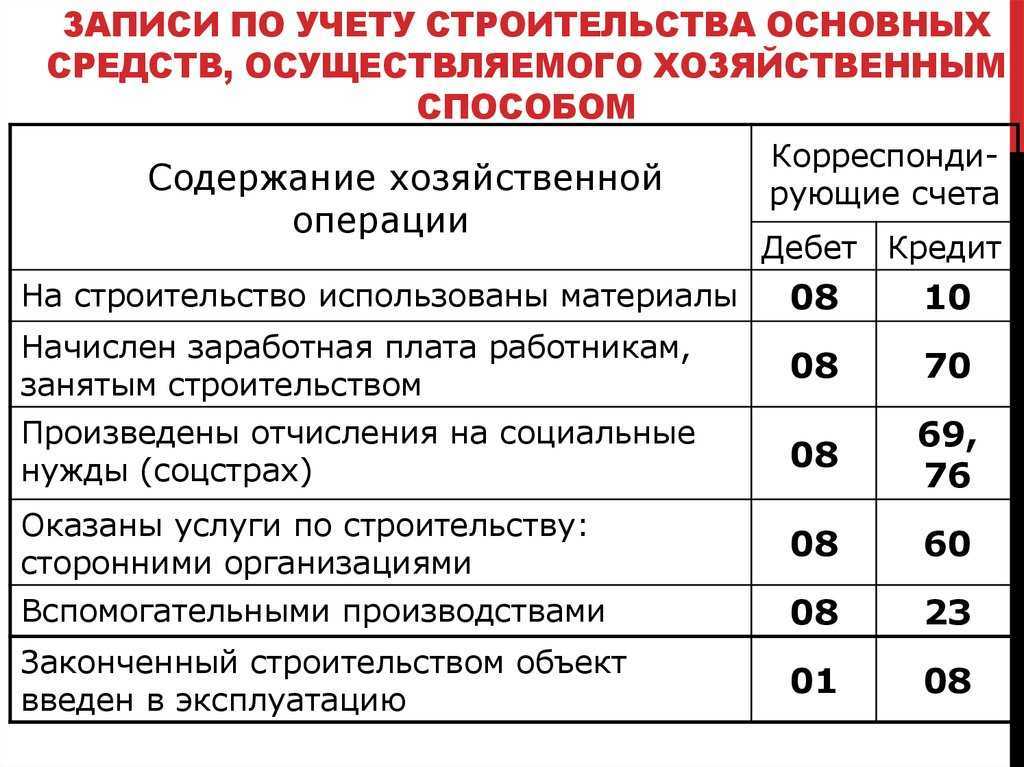

- При покупке материалов для использования в строительстве ОС НДС учитывайте и принимайте к вычету в общем порядке (на момент поступления материалов к учету). Это касается как приобретения сырья при строительстве хозспособом, так и покупке материалов для передачи подрядчику.

- Если подрядчик передал компании ОС, признанное объектом незавершенного строительства (работы по объекту не закончены, но на стоимость выполненных работ подписаны акт КС-2 и справка КС-3), то начислять НДС необходимо на стоимость выполненных работ (аналогично поэтапной сдаче объекта).

- При строительстве ОС хозспособом отражение и вычет НДС осуществляется на основании счетов-фактур, составленных компанией. Вне зависимости от степени завершенности объекта, счета-фактуры выписываются ежемесячно на сумму проведенных работ (зарплата рабочих) и закупленных материалов.

- смета работ составляет 104.704 руб., НДС 15.972 руб.;

- «Конкорд» поставляет «Мастеру Плюс» часть материалов, необходимых для строительства;

- «Конкорд» ежемесячно возмещает стоимость материалов, закупленных «Мастером Плюс» и использованных при строительстве;

- «Мастер Плюс» должен сдать объект ОС до 01.08.17.

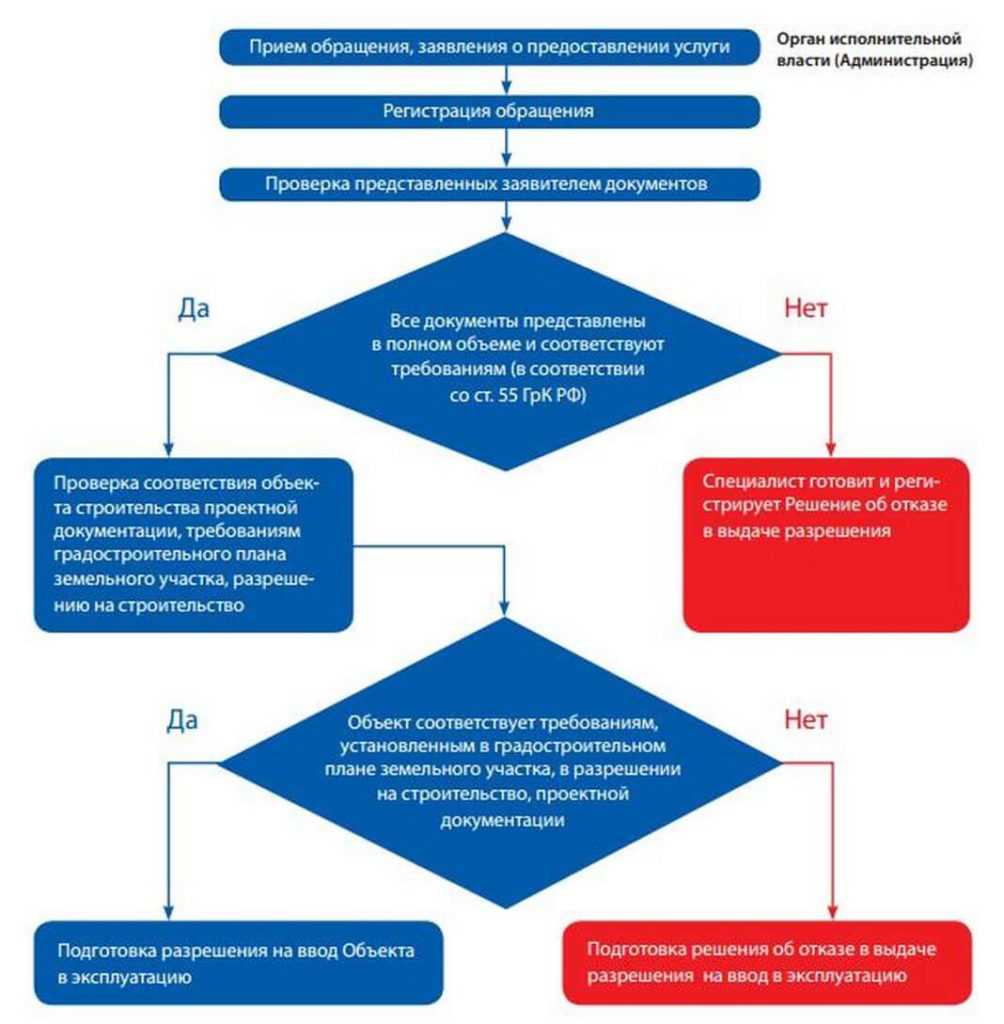

Сдача недостроенного объекта

Порядок отражения НДС при строительстве основных средств имеет свои особенности. Механизм учета налога и специфика получения налогового вычета зависит от многих факторов: каким способом осуществлялось строительство – хозяйственным или подрядным, как сдавался объект – единовременно или поэтапно, и т.п. Сегодня мы разберемся в особенностях учета НДС при строительстве ОС и дадим ответы на распространенные вопросы по теме.

170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.По общему правилу в силу абз.

Как отразить в проводках приобретение здания

Покупка здания некоммерческой организацией может быть осуществлена, если оно предназначено для использования в работе, а также в расширении предприятия, в частности осуществления предпринимательской деятельности, а также, если соблюдены условия подпунктов «б» и «в» ПБУ 6/01.

Проводки, выполняемые при приобретении здания, выглядят следующим образом:

|

Дебет |

Кредит |

Название операции |

Документ — основание |

Вычет НДС по основным средствам или оборудованию, приобретенным для использования в хозяйственной деятельности, разрешен НК РФ в полном объеме. Однако для применения вычета НДС по основным средствам законодательством предусмотрен ряд условий. Рассмотрим основные правила и нюансы применения налогового вычета в различных случаях.

Отложенный вычет по НДС с основных средств

И все-таки сложность с отложенным вычетом по НДС в отношении основных средств есть. И она отразилась в письме Минфина России от 09.04.15 № 03-07-11/20293.

Чиновники считают необходимым учитывать, что, согласно пункту 1 статьи 172 НК РФ, вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении основных средств, указанных в пунктах 2 и 4 статьи 171 НК РФ, производятся после принятия на учет данных основных средств. Поэтому принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет возможно после принятия на учет товаров, работ, услуг, за исключением основных средств.

Таким образом, если следовать этой позиции, то сумму входного НДС по основному средству разбить по разным налоговым периодам нельзя. Это, конечно, сильно снижает возможности оптимизации НДС с помощью рационального распределения по периодам сумм налоговых вычетов. До момента появления арбитражной практики в пользу налогоплательщиков переносить вычеты по основным средствам рискованно

Налоговый консультант

Как правило, в цену купленного объекта основных средств входит НДС. Его принимают

к вычету только в том случае, если данный объект будет использоваться для производства

товаров (работ, услуг), реализация которых облагается НДС (п. 2 ст. 171 НК РФ)

при наличии счета-фактуры (п. 1 ст. 172 НК РФ), оформленного в соответствии

с требованиями ст.169 НК РФ.

Исключения, когда НДС, уплаченный при приобретении основных средств, должен

учитываться в их стоимости, оговорены в п. 2 ст. 170 НК РФ. Это происходит в

случаях, когда основное средство не используется в деятельности, облагаемой

НДС, а именно когда оно приобретено:

– для использования в деятельности, не подлежащей налогообложению (освобожденной

от налогообложения);

– лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения

обязанностей налогоплательщика по исчислению и уплате налога;

– для производства и (или) реализации товаров (работ, услуг), местом реализации

которых не признается территория Российской Федерации;

– для производства и (или) реализации товаров (работ, услуг), операции по реализации

(передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии

с п. 2 ст. 146 НК РФ.

Ниже приведен пример учета «входного» НДС в первоначальной стоимости

основного средства.

Пример

Организация освобождена от уплаты НДС (или производит льготируемую продукцию,

или реализует свои товары за пределами России). В марте 2003 г. приобретен компьютер

стоимостью 18 000 руб., в т. ч. НДС 3000 руб.

В бухгалтерском учете приобретение основного средства отражается следующими

проводками:

Организация в марте 2002 г. приобрела и оплатила здание стоимостью

2 400 000 руб., в т. ч. НДС 400 000 руб. На данное здание на конец I квартала

не зарегистрировано право собственности, но организация имеет подтверждение,

что документы на регистрацию поданы в марте. Здание введено в эксплуатацию в

марте.

Свидетельство о государственной регистрации прав на здание получено

в мае 2002 г.

В бухгалтерском учете будут сделаны следующие проводки:

Д 08 –

К 60

2 000 000 руб. (2 400 000 — 400 000) отражены

вложения в приобретенное здание на основании акта приемки-передачи;

Д 19 –

К 60

400 000 руб. учтен НДС по приобретенному зданию;

Д 60 – К 51

2 400 000 руб. произведена оплата приобретенного здания.

Исходя из позиции налоговиков к вычету НДС по объекту следует принять в мае

2002 г.

Д 68 – К

19

400 000 руб. предъявлен к вычету НДС по приобретенному

зданию.

Более смелые могут принять к вычету НДС, уплаченный при приобретении здания,

когда начнется начисление амортизации по данному объекту в налоговом учете.

Но данный подход может быть оспорен налоговыми органами.

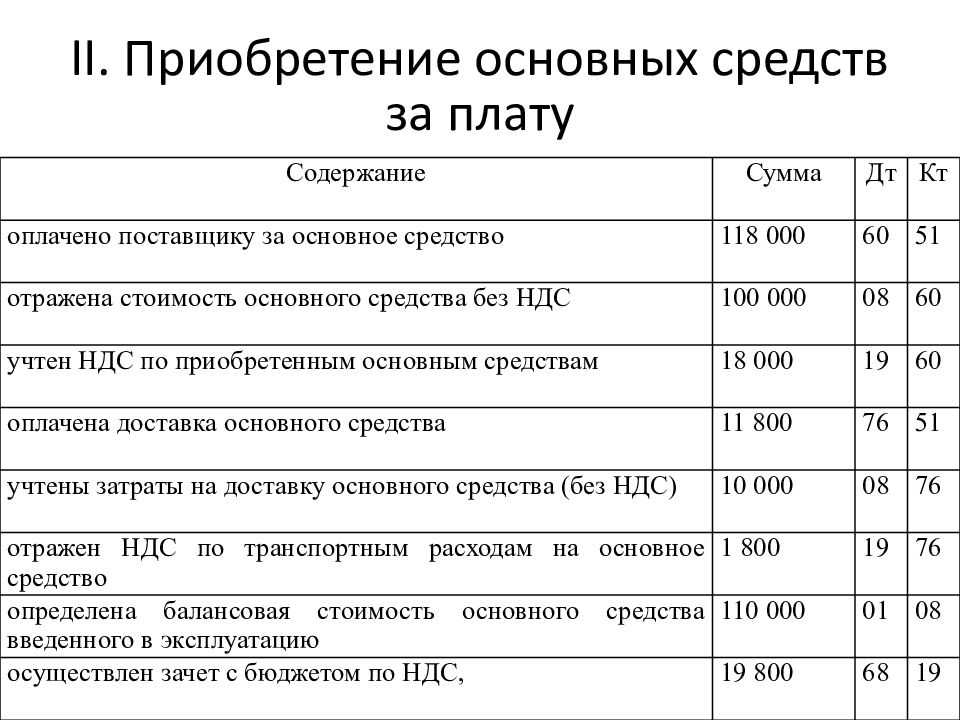

В бухучете важнейшую роль играет отражение проводок приобретения ОС, а именно приобретения ОС стоимостью до 40000 рублей, ОС стоимостью свыше 40000 рублей, а также покупки здания. Данная статья подробно опишет алгоритм описания данных хозяйственных операций, в котором сможет разобраться пользователь с любым знанием бухгалтерского учета.

Если было приобретено оборудование суммой менее 40000, то чтобы значительно упростить счет, можно представить средство в качестве МТЗ(материально- производственные запасы)

Покупку ОС следует учитывать при начальной стоимости, которая будет образовываться из всех затрат на приобретение и монтаж, расходы на транспорт, исключая из этого НДС.

При этом в БУ включаются следующие проводки:

|

Дебет |

Кредит |

Название операции |

Сумма проводки |

Документ — основание |

| Сумма без НДС | Форма ОС-1 | |||

| () | Учтены затраты по монтажу, а также и транспортировке ОС | Сумма без НДС | Форма ОС-1 | |

| () | Выделен HДC по ОС | НДС | Форма ОС-1 | |

| Сумма без НДС | Форма ОС-1 |

Регистрация поступления материалов

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары) появится реквизит Способ учета НДС. В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел Покупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура);

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется.

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости, и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить, которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

– на стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок. Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.