Плюсы закона о самозанятых

Принятие закона о самозанятых позволило гражданам, занимающимся производством собственных товаров или оказывающих частные услуги, выйти из тени, легализоваться и получить все преимущества работы «в белую».

Теперь они могут свободно:

- заключать гражданско-правовые договора с клиентами, будь то физлица или компании;

- принимать оплату на счет или карту, не боясь блокировки банками и штрафов налоговой;

- предоставлять чеки об оплате своим клиентам;

- вести деятельность открыто, под собственным именем или брендом;

- пользоваться медицинской страховкой, не уплачивая взносы в ФСС и ПФР;

- отстаивать свои интересы в суде и т.д.

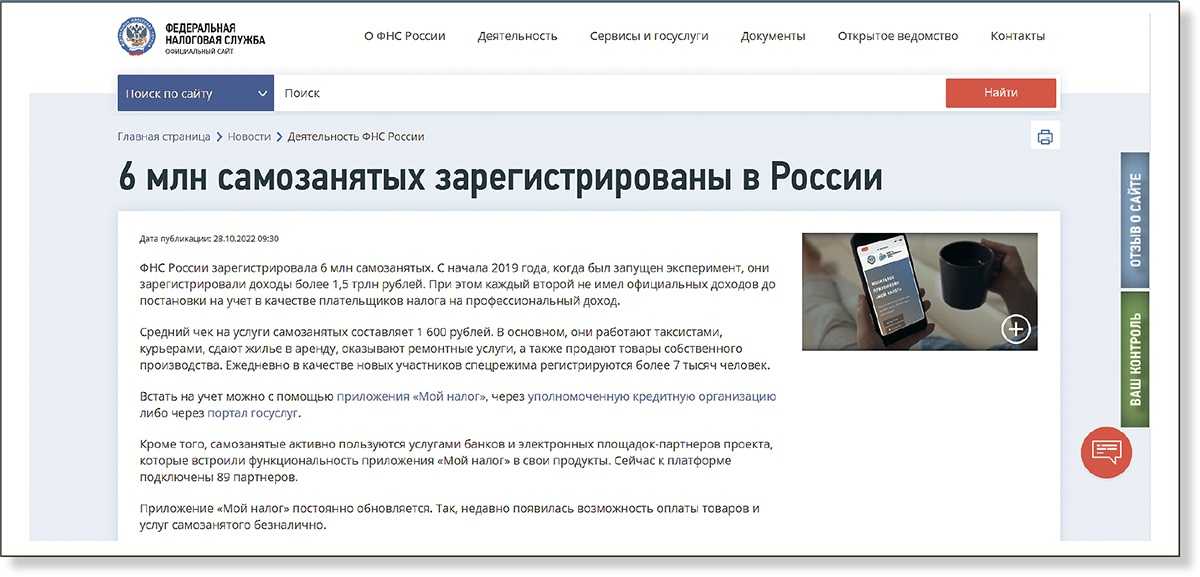

И хотя на сегодня самозанятым непросто развивать свой бизнес и даже взять кредит (есть и другие подводные камни самозанятости), перспективы открываются вполне приемлемые. Это подтверждает и количество зарегистрировавшихся граждан. По последним подсчетам, на начало октября 2020 года в России ведут деятельность порядка 1,2 млн самозанятых.

Подводя итог вышесказанному, напомним, что основной закон для самозанятых – это ФЗ № 422 от 27.11.2018 года, установивший новый налоговый режим (НПД). В законе приводится понятие самозанятого лица, его деятельности и получаемых доходов, с которых нужно отчислять в бюджет.

Принятие закона о самозанятых дало возможность большому количеству россиян легализовать свой бизнес и активно развивать его без боязни налоговых штрафов и блокировки счетов. А установление низкой налоговой ставки, зафиксированной на 10 лет вперед, позволяет самозанятым не переживать и о повышении доли их отчислений в казну.

(Visited 5 701 times, 1 visits today)

Срок уплаты налога при самозанятости

Плательщик НПД обязан оплатить сумму текущего начисленного налога в срок до 28 числа месяца, следующего за истекшим.

Если самозанятый не оплатил налог в указанный срок, со следующего дня начнутся начисляться пени за просрочку. Задолженность по налогам самозанятого будет увеличиваться за счет пеней ежедневно вплоть до дня (включительно) фактического погашения долга.

НК РФ Статья 75. Пеня

- Сумма соответствующих пеней уплачивается дополнительно к причитающимся к уплате суммам налога независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ

Таким образом, пени начисляются только за просрочку уплаты налога. За иное нарушение налогового законодательства полагается штраф. Например, за неформирование чека, неотражение суммы дохода в приложении «Мой налог» и т.п.

Оплатить просроченный налог можно любым способом. Более того, налоговая напомнит о просрочке, выслав самозанятому уведомление в приложение или в профиль на сайте — смотря, чем налогоплательщик пользуется.

Чтобы не пропустить дату платежа, можно настроить автоматическую уплату налога, привязав в личном кабинете банковскую карту для списания. Впрочем, при каждой авторизации система крупным шрифтом демонстрирует пользователю сумму невнесенного ежемесячного НПД — не заметить ее очень сложно.

Когда НПД можно не платить

Порядок внесения налога на профессиональный доход предусматривает только один вариант временного перерыва в уплате. Это касается тех случаев, когда исчисленная сумма налога меньше 100 рублей.

В этом случае она не отразится к уплате в приложении. Но добавится к сумме налога за следующий период.

Даже если между неуплатой «достарублевого» налога и последующим начислением прошло много времени, пени за этот период начисляться не будут. Такое исчисление предусмотрено законом и просрочкой не считается.

Как сняться с учета самостоятельно

Чтобы не дожидаться аннулирования статуса самозанятого, плательщик НПД может самостоятельно отказаться от применения спецрежима. Для этого в приложении «Мой налог» необходимо в профиле выбрать опцию «Сняться с учета НПД» и указать причину отказа. Это же действие можно выполнить через «Госуслуги».

Прекращать и возобновлять деятельность самозанятый может в любой момент, если у него нет задолженности по этому налогу. Например, гражданин вправе отказаться от статуса плательщика НПД, если хочет выполнить разовую работу, требующую применения иного спецрежима, а затем снова вернуться на уплату налога на профессиональный доход.

Если самозанятый снимается с учета по личным причинам, в графе «Причина отказа» можно указать «Отказываюсь от применения специального налогового режима». Если прекращение статуса связано с невозможностью соблюдать требования закона для НПД, то подойдет формулировка «Потерял право на применение специального налогового режима».

Налогоплательщик перестает быть самозанятым со дня, когда направил уведомление о прекращении деятельности в налоговую через приложение. Например, гражданин снимается с учета 31 июля. Если этим же числом он получил последнюю выплату от заказчика, то она не будет учтена как доход на НПД. В такой ситуации самозанятому стоит прекратить деятельность с 1 августа.

Штрафные санкции

Желающих вести свою деятельность без уплаты налога самозанятых будут штрафовать. Правда, ФНС предлагает не наказывать фрилансеров в течение первого года действия новых правил, чтобы помочь населению адаптироваться к таким условиям работы. Эти предложения поддержаны Госдумой. Аналогичная практика применялась при введении контрольно-кассовых устройств. Тогда бизнесу был предоставлен своеобразный переходный период, когда его представителей не могли оштрафовать за нарушения.

Вместе с тем в законе о самозанятых штрафы определены в конкретных цифрах. Депутаты считают, что санкции дисциплинируют предпринимателей. Одно из основных нарушений, за которое у граждан будут изымать часть прибыли, может заключаться в непредоставлении чеков потребителям. Это касается нарушения порядка выдачи фискального документа или сроков его предоставления.

Размеры штрафов

В подобных обстоятельствах придется заплатить штраф в размере:

- 20% от суммы платежа клиента, но не меньше 1 000 рублей, если нарушение допущено впервые.

- Всю сумму расчета, но не меньше 5 000 рублей, если это очередное нарушение за 6 месяцев после первого.

Указанный размер штрафов для самозанятых актуален для тех людей, которые ведут деятельность на территории пилотных регионов и прошли официальную регистрацию, получив соответствующий статус. Для всех остальных фрилансеров, скрывающих доходы и не выполняющих платежей в бюджет, ответственность остается прежней.

В последнее время в СМИ активно обсуждается информация о том, что власти намерены забирать у не платящих налоги самозанятых весь доход. Такие сведения не подкрепляются ни одним из положений законопроекта. Нет никаких оснований полагать, что государство сможет забрать у фрилансера весь его заработок за любой период в случае нарушений или уклонения от налогообложения.

Как компаниям и ИП безопасно использовать труд самозанятых

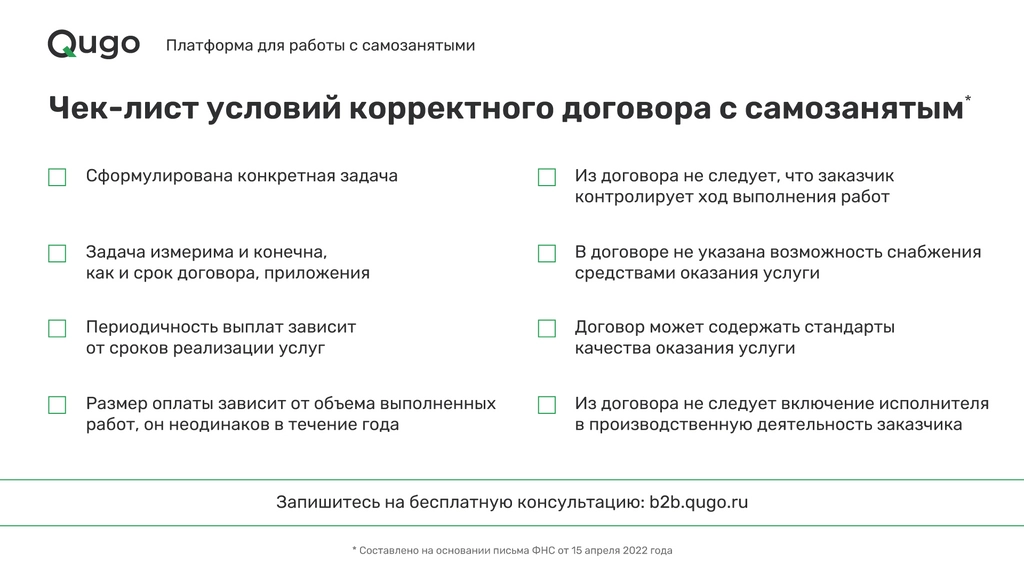

Для того, чтобы избежать в будущем доначисления налогов, страховых взносов и штрафов, организации и ИП, заключающие договоры о выполнении работ с самозанятыми, должны руководствоваться несколькими правилами.

Первое правило: необходимо соблюдать запрет, установленный п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. Соглашение на выполнение работ/оказание услуг нельзя заключать:

- со своими работниками, имеющими параллельно официальный статус самозанятых (при наличии действующего трудового договора);

- с самозанятыми, которые являлись вашими работниками менее 2 лет назад.

Второе правило: заключаемые с самозанятыми договоры и соглашения должны исключать признаки трудовых договоров (постановление Арбитражного суда Волго-Вятского округа от 06.03.2019 № А28-1147/2018). В частности, организация/ИП по соглашениям с самозанятыми не должны:

- брать на себя ответственность за обеспечение самозанятым условий труда;

- контролировать самозанятых в процессе выполнения ими работ или оказания услуг;

- требовать от самозанятых подчинения правилам внутреннего трудового распорядка.

Самозанятые по таким соглашениям не должны:

- подчиняться локальным актам, действующим в организации, на территории которой выполняются работы или оказываются услуги;

- нести дисциплинарную ответственность перед заказчиком работ или услуг;

- подчиняться графику работ или графику сменности, действующим в компании;

- выполнять трудовую функцию (работы по соглашению с самозанятым должны иметь четко определенный объем и конечный результат);

- иметь по соглашению с заказчиком права и гарантии, предусмотренные нормами ТК РФ (например, право на оплачиваемые отпуска и выходные дни).

Третье правило: документальное оформление самозанятого должно строго ограничиваться письменным соглашением о выполнении конкретных работ/оказании услуг. За самозанятым не должно числиться документов, свойственных штатным работникам (постановление Арбитражного суда Восточно-Сибирского округа от 08.07.2021 № А33-36428//2018). В частности, самозанятый, с которым было оформлено соглашение о выполнении работ, не должен фигурировать:

- в графиках отпусков и графиках сменности;

- журналах регистрации прихода-ухода сотрудников на работу;

- договорах о материальной ответственности и инструкциях по обеспечению требований безопасности;

- расчетных листах и ведомостях о начислении зарплаты;

- журналах регистрации и проведения инструктажей на рабочем месте;

- актах медицинского осмотра работников и т.д.

Несоблюдение и игнорирование данных правил грозит организациям и ИП целым рядом негативных последствий.

🧐 Проверяет ли ФНС

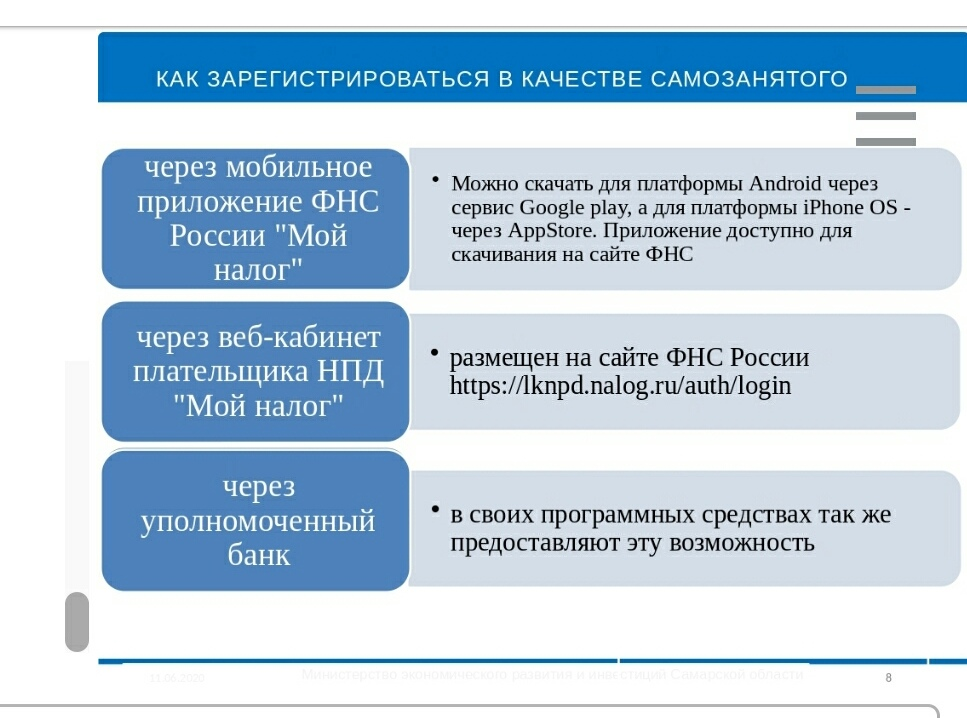

Применение налога на профессиональный доход утверждены ФЗ № 422-ФЗ. Он же и объясняет, как инспекция узнает о самозанятых: они самостоятельно регистрируются в приложении «Мой налог» и посредством его же уведомляют о доходах.

То есть инспекторы налоговой видят только то, что вы сами указываете в приложении, а не фактические поступления на карту. Чтобы изучить доход самозанятого, им нужно проводить налоговую проверку, а для этого необходимо запросить разрешение у главного аппарата ФНС. Чаще всего, без весомых причин и подозрений на сокрытие крупных доходов это не делается.

Многие слышали, что еще в марте 2022 года в качестве поддержки малого и среднего бизнеса был продлен мораторий на плановые проверки. Но мораторий работает только в отношении плановых неналоговых проверок. То есть, налоговая все равно может проверить, в том числе и самозанятых граждан.

Однако проведение контрольных мероприятий, которые предполагают взаимодействие (запросы, вызовы, разъяснений и другие) с плательщиками НПД не должны совершаться без предварительного согласования с Управлением оперативного контроля ФНС России (Письмо ФНС от № ЕД-4-20/12490@ от 26.06.2019).

Если ФНС все-таки заинтересуется вашей деятельностью, контрольные мероприятия будут проводиться по следующей схеме:

- инспектор направит запрос в банки для получения информации о движении денежных средств на счету;

- будет осуществлена проверка чеков на предмет того, все ли доходы отражены в приложении.

Если будут выявлены расхождения, ФНС вправе запросить информацию у заказчиков, которые уплачивали денежные средства самозанятому.

Налоговую может заинтересовать общий поток денег. В случае существенной разницы между заявленным доходом и расходами (например, когда при низких доходах самозанятый покупает машину) налоговый орган может организовать дополнительные мероприятия. Например, провести контрольную закупку с подставными лицами, чтобы проверить, фиксирует ли самозанятый все чеки.

Каждый решает сам – платить налоги или нет. Напомню только то, что максимально возможный промежуток времени, когда уклониста обяжут вернуть долг в бюджет, составляет три года (статья № 113 НК РФ).

Пока не истек срок давности, ведомство может обратиться в суд, где будет вынесено решение о принудительном удержании сборов. Поэтому, если сейчас вам и удается скрывать доходы, картинка может кардинально измениться в будущем и тогда ответить придется за весь доход, полученный в течение трех лет.

За что могут привлечь к ответственности самозанятого

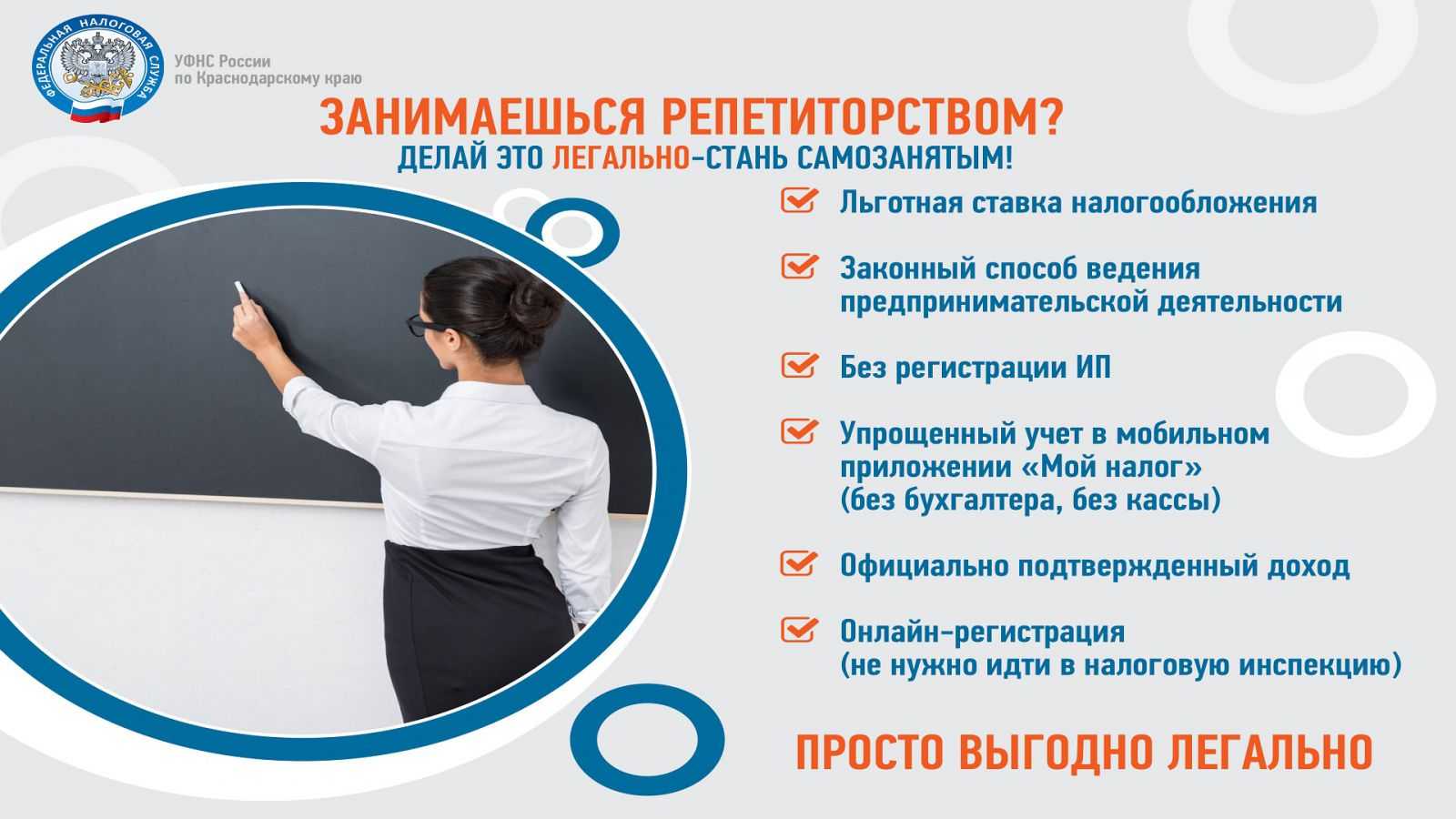

Самозанятые — физлица, которые оказывают услуги, выполняют работы, продают товары собственного производства. Обычно в качестве подработки. Например, берут заказы на фрилансе или за деньги помогают знакомым.

Самозанятые могут использовать специальный налоговый режим. Это значит, что не нужно платить страховые взносы, сдавать отчеты, даже считать налоги — это делает приложение. Но платить налоги всё же придется.

Размер налога зависит от того, с кем будете работать: доходы, полученные от физлиц, облагаются по ставке 4%, а от юрлиц — по ставке 6%. Можно работать одновременно с частными клиентами и с компаниями, т. к. налог исчисляется раздельно.

Пример: если вы как фрилансер нарисовали макет для своего знакомого за 15 000 рублей, то налог рассчитывается так: 15 000 * 4% = 600 рублей. Если выполнили тот же заказ для ООО или ИП, заплатите в бюджет 900 рублей.

Несмотря на то, что налоговики контролируют самозанятых не так сильно, как ООО или ИП, и они рискуют быть оштрафованными.

Получить штраф можно в трех случаях:

. О его сумме налоговая уведомляет через приложение «Мой налог» до 12 числа месяца, следующего за отчетным, а уплатить налог нужно до 25 числа того же месяца. За каждый день просрочки

в размере 1/300 от

.

Посчитать, насколько увеличится налог в случае просрочки, можно по формуле: сумма задолженности х количество дней просрочки х 4,25% (ставка рефинансирования) / 300 = размер пени.

Нарушили

. За нарушение порядка или сроков выдачи чеков при расчетах могут взыскать штраф в размере 20% от суммы, на которую не был выставлен чек. Если нарушение повторится в течение полугода, заплатите полную сумму, на которую не выставили чек.

Пример: если вы выполнили заказ на сумму 15 000 рублей, а чек не выставили, придется заплатить штраф в размере 3 000 рублей.

. Если неправильно указали сумму в чеке, утаили доход или не успели создать чек в приложении, придется заплатить 20% от суммы расчетов. Если в течение полугода ситуация повторится, штраф — 100% от суммы.

Пример: если выполнили заказ на сумму 15 000 рублей, но в чеке это не отразили или не успели создать чек в приложении, на первый раз заплатите штраф в размере 3 000 рублей.

Кажется, что быть самозанятым удобно: не нужно переживать за отчеты и разбираться с системами налогообложения. Чтобы избежать наказания, нужно просто вовремя оплачивать налог и следить за выставлением чеков.

С другой, самозанятость — это, по сути, легализация фриланса. Нюанс в том, что самозанятые, в отличие от ИП или ООО, не могут нанимать сотрудников, работать по агентским договорам. Поэтому развивать бизнес в таком статусе не получится.

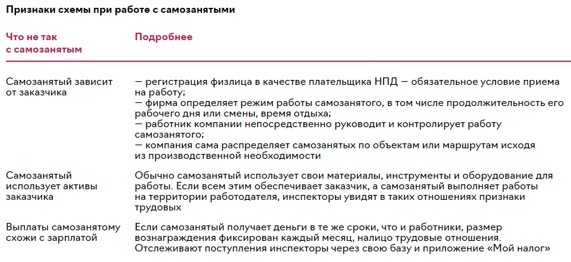

Частые ошибки при работе с самозанятыми

Некоторые формулировки ГПД налоговая однозначно рассматривает как признак нечестных схем ухода от налогов. Рассмотрим их подробнее:

-

В договоре указывается, что работу исполнитель должен выполнить лично. Такая формулировка – признак трудового договора. На самом деле, самозанятый имеет право привлекать помощников по договору ГПХ. Если заказчика такой вариант не устраивает, можно добавить в соглашение пункт о том, что исполнителю на подобные действия нужно письменное согласие заказчика.

-

Не указан срок действия договора – а это одно из основных условий для договора подряда. Кстати, и перезаключение договора с одним и тем же исполнителем – это тоже большой риск. В качестве альтернативы можно предусмотреть автоматическую пролонгацию документа, если исполнитель не отправит соответствующее письмо заказчику за 2 недели до окончания срока действия договора.

-

Указана ежемесячная оплата в фиксированной сумме. В марте 2021 года ФНС заявила о запуске скоринговой системы, которая будет анализировать периодичность и источники выплат вознаграждений самозанятым. Любые регулярные выплаты – это автоматическое попадание в зону риска. Чтобы исключить подобный сценарий, в договоре нужно сделать акцент на процедуре сдачи готовой работы, после которой исполнитель может получить денежное вознаграждение.

-

-

В договоре прописаны признаки трудовых отношений. То есть, заказчик установил для самозанятого график или место работы, либо использовал формулировки, характерные для трудового договора.

Таким образом, чтобы избежать внимания со стороны ФНС и приглашения на «беседу», нужно перед заключением ГПД проверить статус самозанятого, а в тексте самого договора не использовать формулировки, указывающие на трудовые отношения. После оплаты не забудьте взять у самозанятого чек, но при этом сами не выписывайте ему каких-либо расчетных листков или иных документов, которые обычно выдаете штатным сотрудникам.

Чек-лист для оценки рисков при работе с плательщиками НПД

Если вы уже сотрудничаете с самозанятыми или только планируете заключить ГПД с одним из них, проверьте возможные риски по предложенному чек-листу.

-

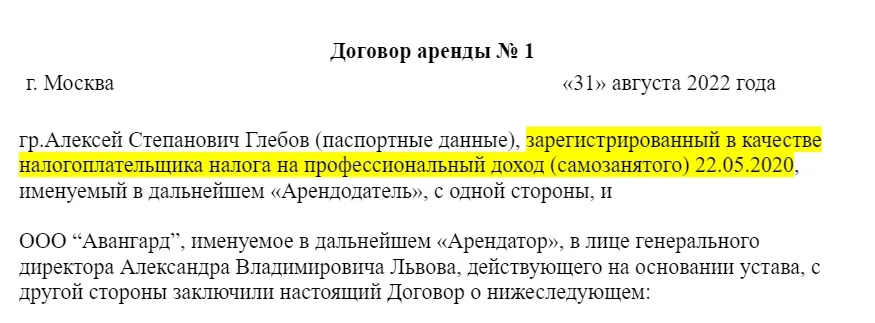

Действительно ли подрядчик является самозанятым? Статус можно проверить на сайте ФНС. Если исполнитель окажется физическим лицом без статуса самозанятого, заказчику придется заплатить за него зарплатные налоги, штрафы и пени.

-

Может ли самозанятый выполнять ту работу, которую ему планирует поручить заказчик в рамках договора? Перечень запрещенных видов деятельности на спецрежиме опубликован в ст. 4 Федерального закона № 422 от 27.11.2018 г.

-

Где работал подрядчик в течение последних 2 лет: если он состоял в трудовых отношениях с заказчиком, то вознаграждение по ГПД не попадает под НПД.

-

Куда устроился сотрудник после того, как отказался от статуса плательщика НПД: если он сначала выполнял работу для компании в качестве самозанятого, а затем устроился туда работать, то этот факт налоговые инспекторы могут рассматривать как испытательный срок, оформленный в виде работы по ГПД.

-

Есть ли в штатном расписании заказчика должность, предполагающая выполнение тех же обязанностей, что возложены на самозанятого? Если да, то у налоговой есть повод заподозрить предприятие в уходе от налогов и применении мошеннических схем.

-

Содержит ли ГПД положения, указывающие на наличие трудовых взаимоотношений: например, в документе указана должность или профессия самозанятого, прописан график работы и отдыха, не указан срок выполнения работ, назначен руководитель из числа должностных лиц предприятия. О различиях между трудовыми отношениями и услугами самозанятого вы можете узнать из памятки ФНС.

-

Кто обеспечивает самозанятого ресурсами и инструментами для выполнения работы по ГПД? Если это делает заказчик, то налоговая может заподозрить намеренную замену трудовых отношений договорами ГПХ.

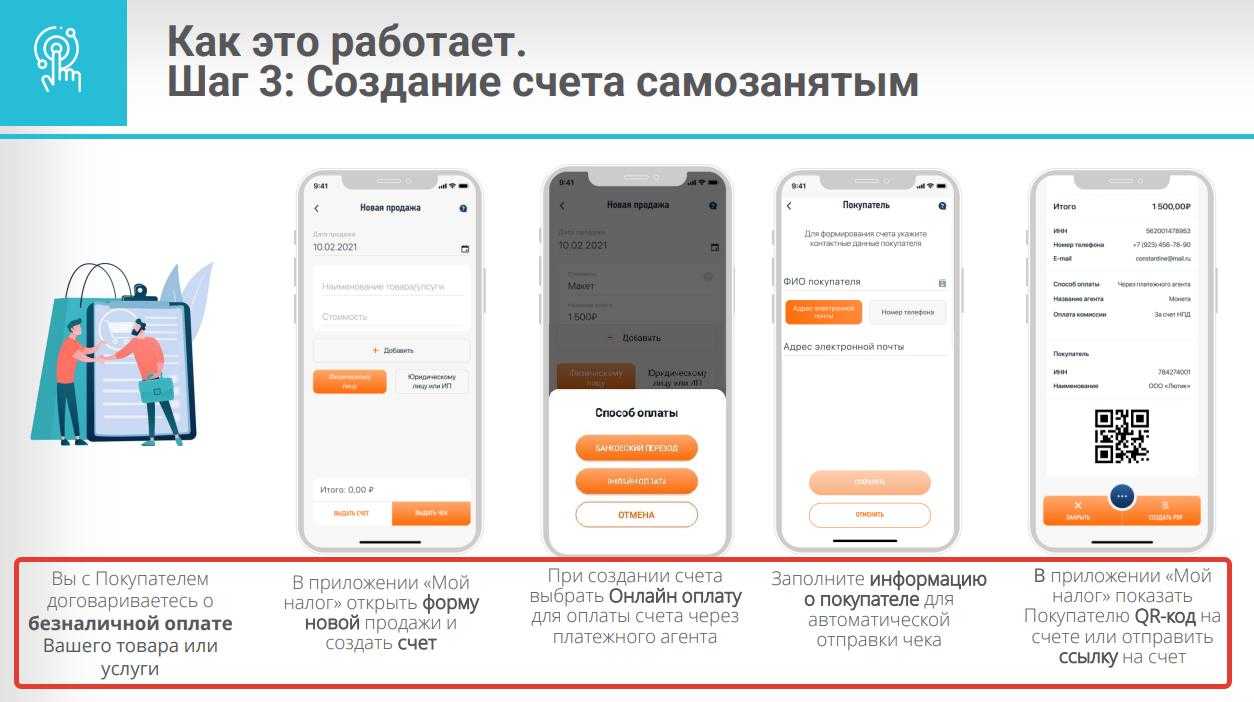

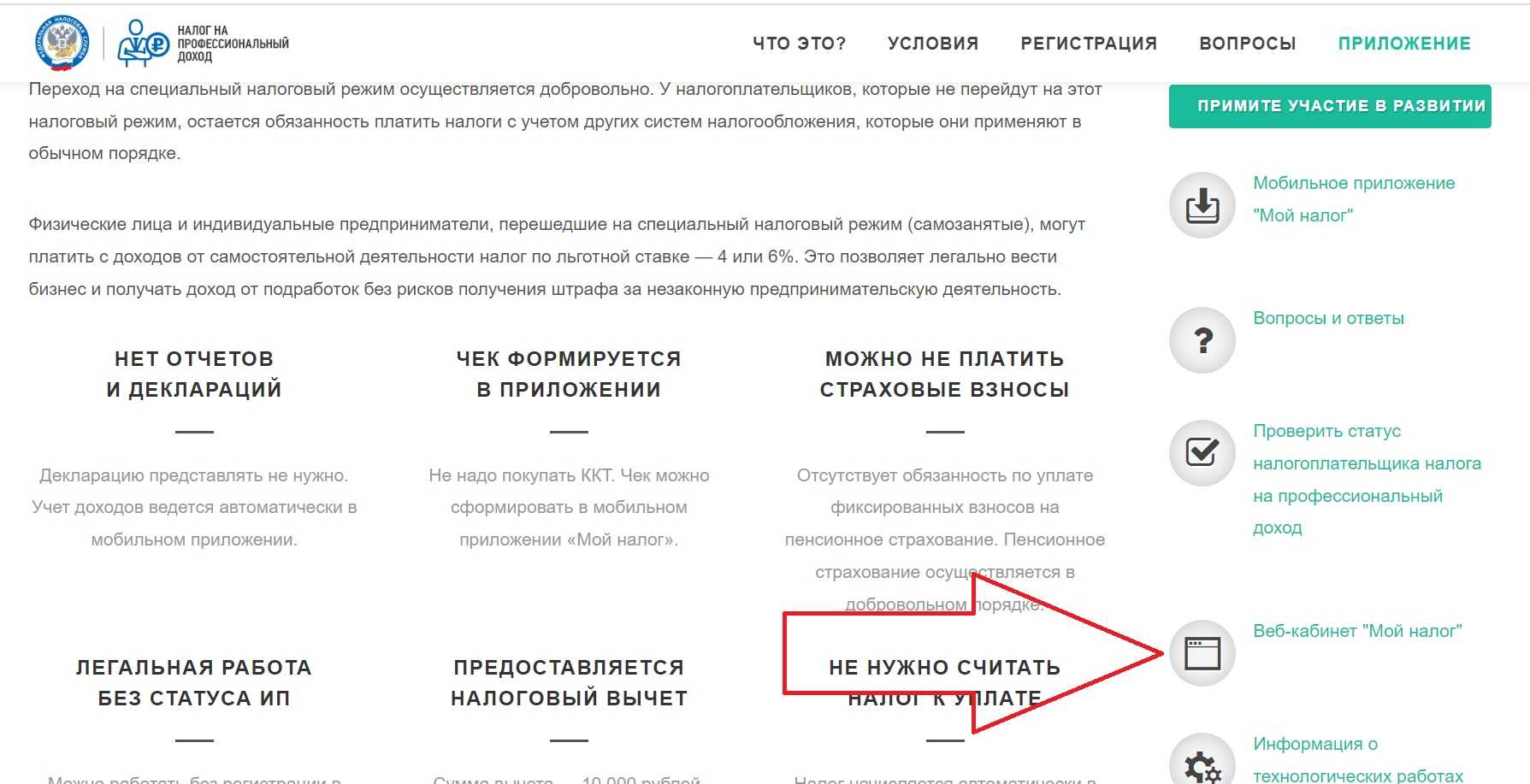

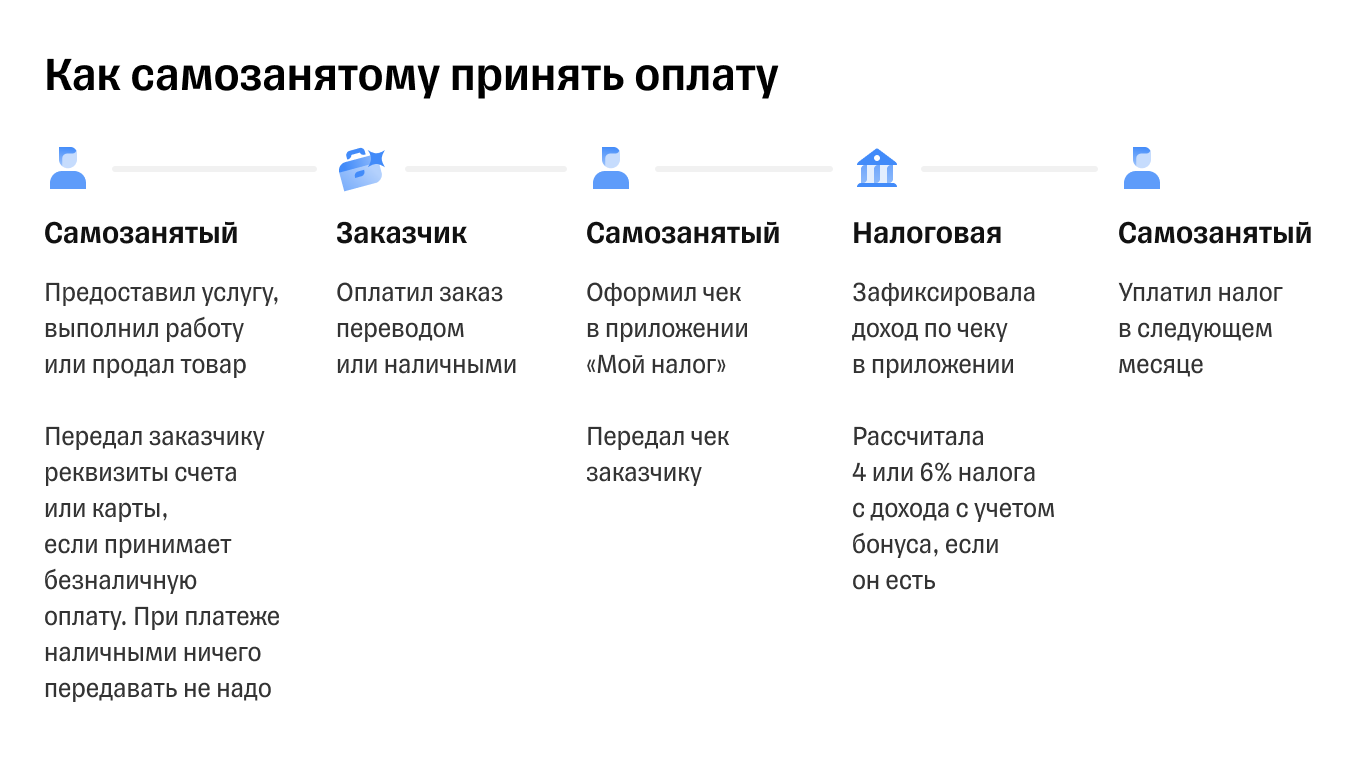

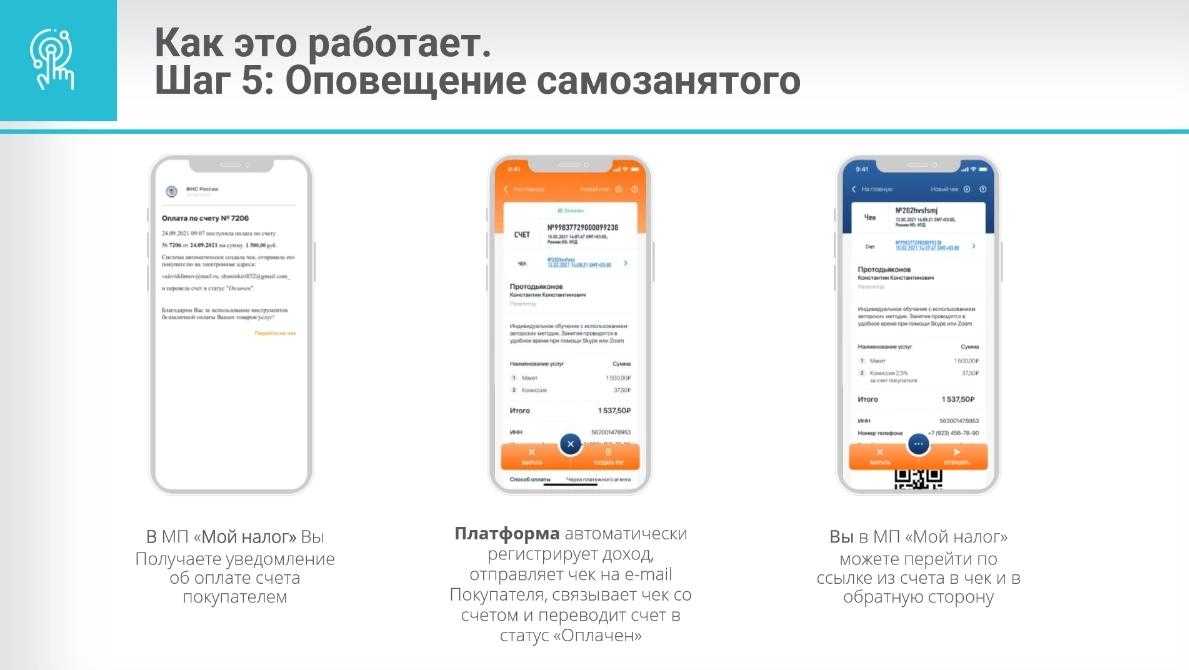

Функции приложения «Мой налог»

Законопроект предусматривает и определенную ответственность за сокрытие фрилансерами своих заработков от государства. Наказанием должны стать штрафы, которые будут применяться в отношении незарегистрированных лиц. Именно такие люди работают без уплаты налогов, поскольку регистрация в мобильном приложении автоматически сопровождается начислением налогов.

Само приложение разработано таким образом, чтобы выполнять большинство необходимых фрилансеру функций. Так, с помощью специальной программы «Мой налог» формируются чеки, которые должны предоставляться потребителям. Информация о платежах и расчетах передается налоговикам автоматически, на основании этих сведений рассчитывается размер выплаты, подлежащего уплате по итогам месяца. Гражданин получает уведомление с указанием этой суммы в приложении, и с его же помощью может произвести выплату.

Важно! К приложению можно привязать карту любого банковского учреждения, а также подключить функцию автоплатежа.

Суть нового режима для фрилансеров

Разработчики документа предложили ввести новый подход в формате эксперимента. Основная его цель – борьба с сокрытием прибыли самозанятыми, неплатящими налоги. Дело в том, что такие граждане никак не участвуют в финансировании социальной сферы, но не отказываются от использования возможностей бесплатного образования, здравоохранения и прочих благ.

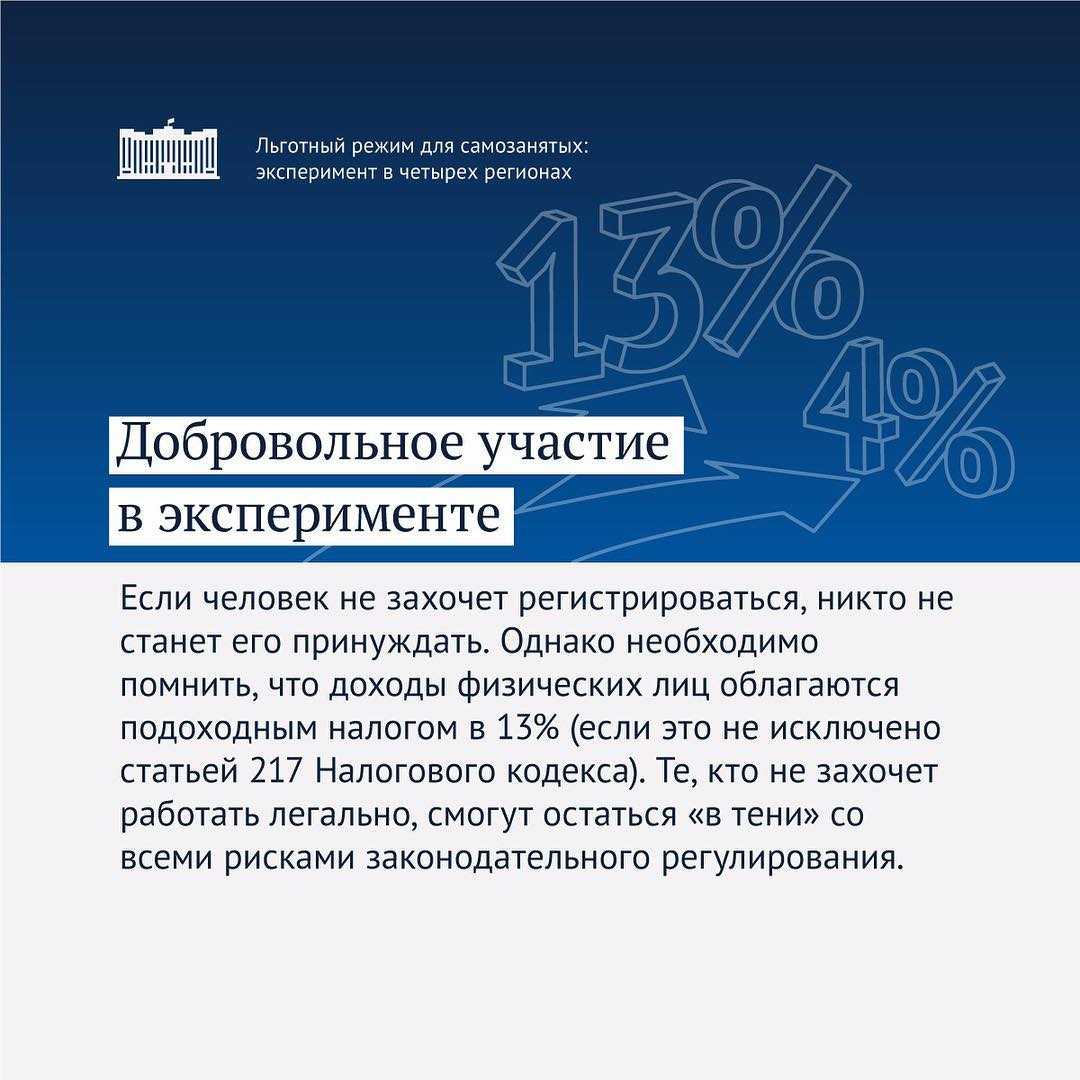

Предложения, поддержанные властями, выглядят следующим образом:

- Ввести особые условия для самозанятых в четырех регионах России: Калужской области, Татарстане, Москве, Подмосковье.

- Определять самозанятость по конкретным критериям.

- Предоставить фрилансерам возможность зарегистрироваться по максимально упрощенной процедуре.

- Внедрить приложение «Мой налог» для мобильных гаджетов и максимально расширить его функционал.

- Четко определить налоги и штрафы для самозанятых граждан, нарушающих действующее законодательство.

Важно! Эксперимент запущен с 1 января 2019 года.

На практике все это должно выглядеть следующим образом. Житель одного из перечисленных российских регионов, занимающийся соответствующей деятельностью, может уведомить налоговую службу о своей работе и далее действовать в пределах правового поля. Ему предстоит оплачивать налог с полученного дохода.

Размеры такого налога также определены законопроектом. Если фрилансер оказывает услуги или продает свою продукцию частным лицам, отчисление составит 4%. При взаимодействии с организациями сбор вырастает до 6%.

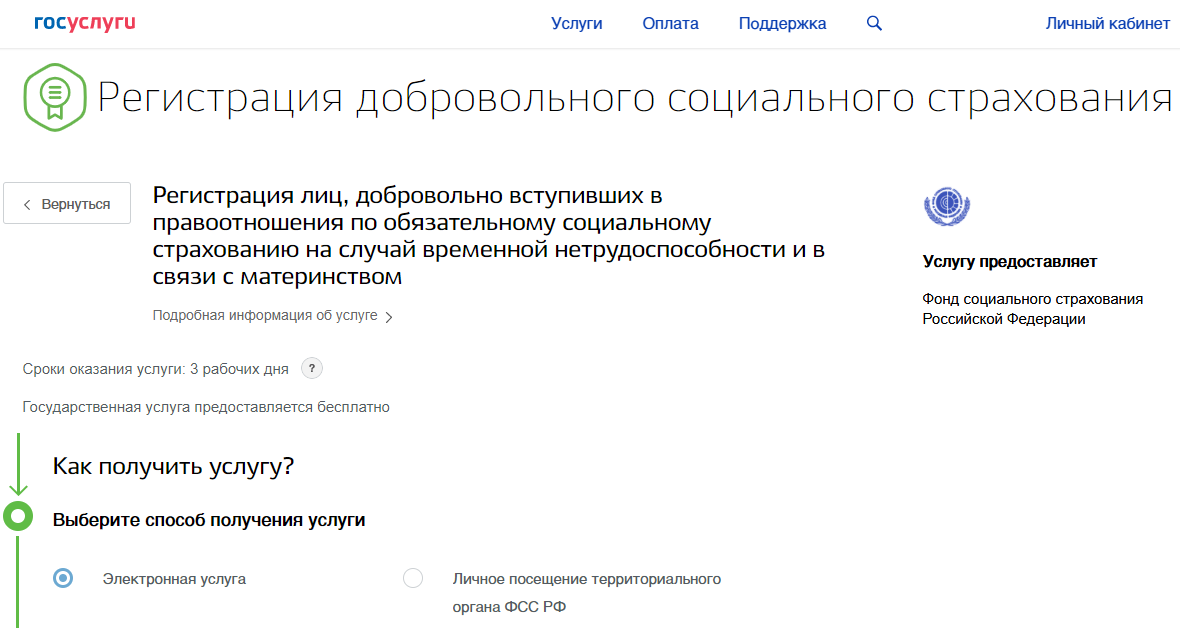

id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» id=»kak-dobrovolno-platit-vznosy-v-fss-chtoby-oformlyat-bolnichnye-i-dekret» >Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

Страховые взносы помогут получить социальные гарантии от государства, например, больничные или декретные выплаты. Но добровольно платить взносы в ФСС могут только самозанятые ИП: физическим лицам такая возможность недоступна.

Чтобы перечислять страховые взносы, нужно зарегистрироваться в системе социального страхования. Подать заявление в ФСС можно через МФЦ или специальную страницу на Госуслугах. Заявление рассматривают не дольше двух рабочих дней.

Можно подать заявление электронно или записаться на приём в местное отделение ФСС

Размер взносов в ФСС всегда фиксированный. Он зависит от размера МРОТ в текущем году. Например, сейчас взносы составляют 2,9% от МРОТ. В 2021 году это 4 451,62 рублей. Платить можно как одним платежом, так и несколькими в течение года.

Важно: внести нужно полную сумму взносов за год. Если внести меньше, ФСС просто вернёт деньги и не покроет расходы предпринимателя на больничный или декрет

Чтобы получить страховые выплаты, нужно обратиться в отделение ФСС по месту регистрации. Сделать это нужно не позднее шести месяцев после выхода с больничного или декрета. Но не раньше следующего года. Например, если уплатили взносы 25 октября 2021 года, получить выплаты можно только с 1 января 2022 года.

Три случая из реальной судебной практики

Пример 1:

Районная администрация узнала, что собственник квартиры сдаёт её неофициально. На вызов ФНС арендодатель не откликнулся. Тогда к мировому судье поступило заявление от ФНС с требованием привлечь к ответственности собственника квартиры, и для начала суд наложил на хозяина квартиры штраф за прогул — 600 рублей.

Дальше в игру вступил съёмщик жилья. Он подтвердил, что почти два года живёт в квартире этого собственника за 15 тысяч рублей в месяц. ФНС выставила требование об уплате недоимки, пеней и штрафа — 20% от суммы налога.

Пример 2:

Хозяин квартиры сам случайно сдал информацию в налоговую.

В суд были представлены копии договоров коммерческого найма квартиры и расписок, согласно которым собственник получил от своего жильца 150 000 рублей арендной платы.

А всё потому, что в этом же суде рассматривалось дело об убытках по договору найма. Съёмщик некоторое время не платил за аренду жилья и частично испортил имущество. Из-за этого хозяин квартиры обратился в суд и предоставил документы, исходя из которых ФНС выяснила, что арендодателем налог на аренду жилья не был уплачен.

Суд взыскал с собственника недоимку по налогу, пени и госпошлину — всего на сумму 24 тысяч рублей.

Пример 3:

Соседи пожаловались, что в квартире проживают два человека. Формально на лицевом счёте квартиры никто не числился, плата начислялась собственникам только за содержание жилья и отопление, счётчиков в квартире не было.

Составили акт о проживании в квартире нелегальных жильцов, который уже способен послужить основанием для взыскания недоимки по налогу.

В итоге УК попросила собственника выплатить 116 тысяч рублей.

Стоит отметить, что съёмщик за незаконную сдачу жилья никакой ответственности не несёт. Отчитываться перед ФНС будет владелец.