Какие документы нужны для налогового вычета?

Если в 2023 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

|

|

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

|

|

| Имущественные вычеты |

|

|

| Вычет типа А с индивидуального инвестиционного счёта |

|

|

| Вычеты с индивидуального инвестиционного счёта третьего типа |

|

|

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

Путь на «минное поле»

Допустим, участники «прибыльного» ООО категорически не хотят делиться с государством увеличенной стоимостью их долей даже в размере налога на дивиденды. Но и «живые» деньги (даже временно) вносить в капитал ООО они не готовы. В такой ситуации иногда рекомендуют еще один способ быстро увеличить уставный капитал: ввести в ООО нового дружественного (подконтрольного) участника — дочернюю компанию или родственника, который сделает вклад за счет заемных денег от самого же ООО. Но мы сразу предупреждаем вас, что делать так не стоит: этот способ трудозатратен, есть учетные и налоговые нюансы, а кроме того, увеличение капитала будет, по сути, временным. Вкратце техника этого «фокуса» выглядит так:

— ООО выдает будущему участнику заем на сумму своей нераспределенной прибыли, которую и нужно капитализировать. Заем выдается на короткий срок, а проценты по нему стандартные — на уровне ставки ЦБ. Зачем? Чтобы не было облагаемого дохода для нового участника, кто бы он ни был — физическое лицо или компания (Пункт 2 ст. 212, п. 1 ст. 269 НК РФ). Хотя если новым участником ООО будет компания, то ей можно выдать и беспроцентный заем — облагаемого дохода у нее не будет (Постановление Президиума ВАС РФ от 03.08.2004 N 3009/04; Письмо Минфина России от 02.04.2008 N 03-03-06/1/245);

— затем участники ООО принимают решения о приеме в общество нового участника, об увеличении уставного капитала общества, внесении изменений в устав в связи с увеличением УК (Пункт 2 ст. 19 Закона N 14-ФЗ);

— ну и наконец, новый участник вносит свой вклад (за счет займа от ООО), общество регистрирует в ЕГРЮЛ поправки в устав и нового участника.

Вроде бы все неплохо — уставный капитал увеличен, налогов не прорисовывается. Но вот дальше, когда вы захотите вывести нового участника «из дела» и погасить выданный ему заем, начнутся проблемы. Чтобы избавиться от доли, «внедренный» участник может:

(или) продать ее кому-либо из старых участников ООО. Но для этого старые участники должны изъявить желание отдать «живые» деньги за долю. Или же им опять придется «выдавать» на эти цели займы;

(или) продать ее самому обществу или выйти из общества (Пункт 1 ст. 26 Закона N 14-ФЗ). У такого развития событий сразу несколько неприятных последствий.(-) Новому участнику придется выплатить уже действительную, а не номинальную стоимость доли. То есть сумму, увеличенную на часть нераспределенной прибыли, приходящейся на долю этого участника (Пункт 2 ст. 14, п. 2 ст. 23, п. 1 ст. 26 Закона N 14-ФЗ). Понятно, что это невыгодно ООО (а косвенно — и старым участникам) — общество заплатит новому участнику больше, чем получило от него.(-) Новый участник, если он недостаточно подконтролен, может отказаться отдавать свою долю или попытаться продать ее третьему лицу. Понятно, что в такой ситуации контроль старых участников над ООО будет ослаблен.(-) Если доля участника перейдет к обществу, то в течение года ООО должно будет либо реализовать ее, либо распределить стоимость доли между остальными участниками, либо… уменьшить УК на ее стоимость (Пункты 2, 5 ст. 24 Закона N 14-ФЗ). Кстати, распределение доли между старыми участниками ООО фактически опять образует для них облагаемый доход.

Так что способ этот мало того что трудозатратный, так еще и очень кратковременный.(-) Есть и налоговые нюансы. Предположим, что участник продает долю или выходит из ООО, получает деньги и погашает ООО заем. Если это физическое лицо, то по НДФЛ он выйдет в ноль, только если действительная стоимость его доли равна сумме ранее внесенного вклада (напомним, что плательщики НДФЛ могут принять к вычету расходы на приобретение долей в ООО) (Подпункт 1 п. 1 ст. 220 НК РФ). Но, скорее всего, так не будет и ему придется заплатить НДФЛ.

По налогу на прибыль ситуация такая же: организации — новому участнику с разницы между действительной стоимостью доли и расходами на ее приобретение нужно будет заплатить налог (Подпункт 2.1 п. 1 ст. 268 НК РФ).

Ну а если новый участник — упрощенец, то при продаже доли зачесть сумму своего вклада он и вовсе не сможет (при выходе из ООО ситуация такая же, как и по налогу на прибыль, — налог платится с разницы) (Подпункт 4 п. 1 ст. 251, п. 1.1 ст. 346.15 НК РФ).

Вывод

Вариант ввода-вывода нового участника длителен, трудозатратен и приносит лишь временный эффект. В конце концов кому-то все равно придется раскошелиться на налоги.

* * *

Итак, по факту способ увеличить уставный капитал ООО за счет прибыли и при этом не переплачивать налоги только один — через выплату дивидендов. Им мы и предлагаем воспользоваться.

Налог на прибыль, Оптимизация налогов, Оптимизация налога на прибыль, Оптимизация НДФЛ

Вычет НДС

Нельзя не затронуть вопрос об НДС, учтенном в стоимости переходящих товаров, которая будет учтена в «прибыльных» расходах в следующем году – периоде применения ОСНО. Положения п. 6 ст. 346.25 НК РФ позволяют принимать к вычету «суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения».

Но для этого, во-первых, должны быть в наличии счета-фактуры, полученные ранее от поставщиков, поскольку именно этот документ служит основанием для вычета (п. 1 ст. 169 НК РФ). А во-вторых, по мнению чиновников, принять такой НДС к вычету могут только те, кто до перехода на ОСНО применял УСН с объектом «доходы минус расходы». Поэтому если фирма сейчас работает на УСН с объектом «доходы», то вычетом НДС с переходящих расходов она, к сожалению, воспользоваться не сможет (письмо Минфина России от 07.04.2020 № 03-07-11/27295).

Для тех, кто имеет возможность воспользоваться правом на вычет НДС, это право возникает в том налоговом периоде, в котором организация перешла с УСН на общий режим, т.е. в I квартале 2023 г. (письмо Минфина России от 30.12.2015 № 03-11-06/2/77709). При этом вычетом «налогоплательщик может воспользоваться в течение трех лет после окончания налогового периода, в котором возникает право на налоговые вычеты» (письмо ФНС России от 27.02.2015 № ГД-3-3/743).

Реализация котирующихся акций

Налогообложение котирующихся акций зависит от того, как были реализованы ценные бумаги.

Если сделка с котирующимися акциями совершена через российского или иностранного организатора торговли, то при налогообложении учитывайте фактическую цену их реализации или иного выбытия.

При реализации (передаче по договору мены) котирующихся акций вне организованного рынка ценных бумаг контроль на их соответствие рыночной цене сводится к следующему. Нужно сравнить фактическую цену реализации акции с интервалом цен на аналогичные акции (его минимальным и максимальным значением), который был зарегистрирован организатором торговли на рынке ценных бумаг на дату совершения сделки.

Под датой совершения сделки для целей налогообложения понимайте:

дату проведения торгов, на которых акции были проданы, – если акции реализовывались на организованном рынке ценных бумаг;

дату подписания договора, по которому акции были переданы контрагенту, – если акции передавались вне организованного рынка ценных бумаг. Если стороны договора заключили дополнительное соглашение, которым внесли изменения в существенные условия основного договора, датой совершения сделки считайте дату заключения дополнительного соглашения. Это следует из положений пунктов 11 и 12 статьи 280 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 1 ноября 2010 г. № 03-03-06/1/679.

Фактическая цена реализации акций соответствует рыночной цене, если соблюдается следующее ограничение:

| Фактическая цена реализации акций | ≥ | Минимальная цена на реализуемые акции, зарегистрированная организатором торговли на рынке ценных бумаг на дату совершения сделки |

Если указанное ограничение соблюдается, то доход от реализации (обмена) акций определите исходя из цены договора (фактической цены реализации акций).

Если указанное ограничение не соблюдается, то доход от реализации (обмена) акций определите исходя из минимальной цены акций, зарегистрированной на торгах.

Если на дату совершения сделки торги проводились у нескольких организаторов торговли на рынке ценных бумаг, организация вправе самостоятельно выбрать того из них, чей интервал цен будет использовать для сравнения в целях налогообложения.

Если на дату совершения сделки у организаторов торгов отсутствует информация об интервале цен на реализуемые акции, то для сравнения нужно использовать интервал цен, который был зафиксирован на дату ближайших торгов до дня совершения сделки. При этом такие торги должны быть проведены хотя бы один раз за последние три месяца до момента совершения сделки. Следует отметить, что организация не вправе использовать данные организаторов торгов, которые совершили только одну сделку, если есть информация о других организаторах, которые провели несколько сделок с акциями.

Если по реализуемым ценным бумагам на дату совершения сделки на торгах была заключена только одна сделка (единственная), то цена такой сделки признается максимальной (минимальной) ценой.

Такой порядок установлен пунктами 10, 11, 12, 14 статьи 280 Налогового кодекса РФ и подтверждается письмом Минфина России от 29 августа 2011 г. № 03-03-06/1/533.

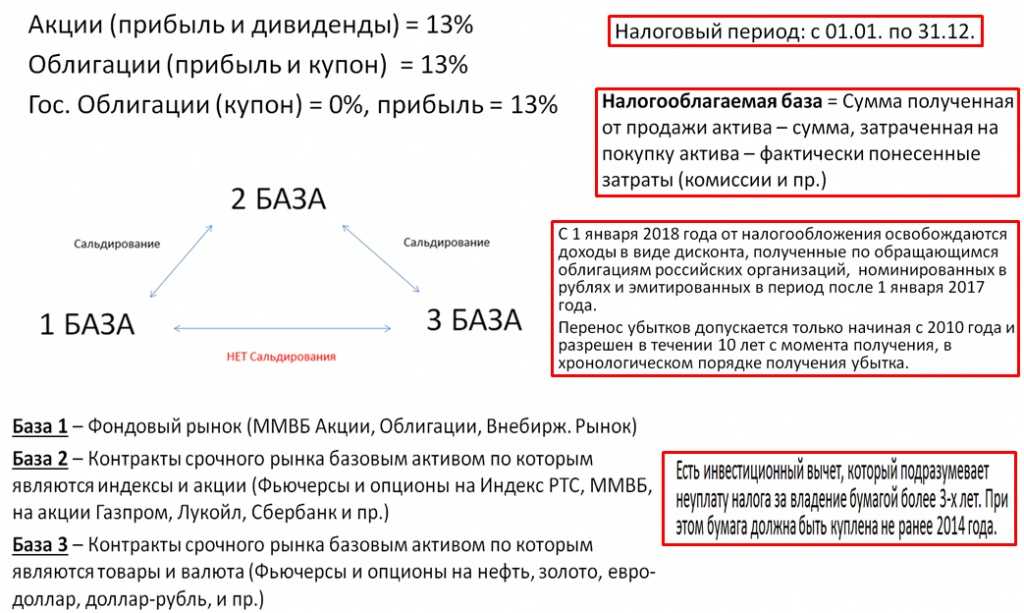

Налог на доход от продажи акций и облигаций

Налог на доход от продажи акций

НДФЛ в размере 13% при продаже акций для резидентов – лиц, проживающих в пределах страны – не менее 184 дней в течение 12 месяцев, взимается двумя способами:

- при совершении сделки и выводе средств. Посредник удерживает налог из суммы прибыли каждой сделки, перечисляя остаток на счета держателя;

- по окончании налогового периода. В начале следующего брокерская организация суммирует доходы и убытки, начисляя НДФЛ с получившегося сальдо;

- при расторжении соглашения с организацией.

Налоговым периодом в России считается отрезок времени с января по декабрь. Перечислить налог по сделкам, совершенным за календарный год, необходимо до конца января следующего.

Налог на доход от продажи и погашения долговых ценных бумаг

Налоговой базой при реализации облигации либо получении номинала является разница между стоимостью ее закупки и продажи с учетом накопленного купонного дохода (НКД) и понесенных затрат.

Налогооблагаемая база при продаже вычисляется так: (Прибыль от реализации+полученный НКД) – (расходы на покупку+уплаченный НКД) +купонный доход.

Налогооблагаемая база при погашении облигации: Стоимость номинала – (расходы на покупку+уплаченный НКД)+купонный доход.

Банкротство эмитента долговой ценной бумаги налогооблагаемую базу не снижает.

Судиться можно, но не всем

Предположим, мнение Минфина и налоговиков проигнорировано и налог (на прибыль, при УСНО или НДФЛ) с увеличенной стоимости доли ООО вы платить не стали. Тогда велика вероятность, что этот налогооблагаемый доход налоговики при проверке найдут. Тогда пожалуйте доплатить налог. А если нет, то в суд.

Судебные перспективы такого спора с налоговиками зависят от того, кто вы:

(если) вы компания — участник ООО, то шансы у вас есть. Судебные споры по этому вопросу пока единичны. Но однажды суд уже поддержал компанию. По мнению ФАС Поволжского округа, распространение льготы по пп. 15 п. 1 ст. 251 НК РФ только на акционеров АО является дискриминацией по организационно-правовой форме, что не допускается НК РФ (Пункты 1, 2 ст. 3 НК РФ; Постановление ФАС ПО от 16.02.2009 по делу N А65-11409/2006). Кроме того, суд посчитал, что при увеличении УК дохода (экономической выгоды (Статья 41 НК РФ)) у участников общества не возникает как такового — он может образоваться лишь в последующем, например при продаже доли, при выходе из ООО или при его ликвидации и распределении имущества;

(если) вы и есть ООО (у которого увеличен капитал) и обязаны были начислить и удержать с дохода своих участников — физических лиц НДФЛ, то отвоевать доначисление НДФЛ, пени и штрафа вам будет трудно. Если, конечно, у вас была возможность удержать налог (например, с последующих выплат владельцам) (Статьи 75, 123 НК РФ). Несколько лет назад ООО почти во всех округах «отбивали» подобные претензии налоговиков (См., например, Постановления ФАС ВСО от 25.07.2006 N А33-18719/05-Ф02-3629/06-С1; ФАС УО от 28.05.2007 N Ф09-3942/07-С2; ФАС ВВО от 02.06.2008 по делу N А29-5650/2007; ФАС МО от 26.02.2009 N КА-А41/1046-09; ФАС СЗО от 23.04.2008 по делу N А26-3819/2007). Суды и в этой ситуации упирали на то, что доход — экономическую выгоду — владельцы увеличенных в номинале долей получат лишь в будущем, например при их продаже.

Однако затем по этому поводу высказался Конституционный Суд РФ: перечень облагаемых доходов физических лиц в гл. 23 НК РФ открыт, а в доходах, не облагаемых НДФЛ, разница между новой и старой стоимостью доли не указана. Так что облагаем ее по полной программе (Пункт 2 мотивировочной части Определения КС РФ от 16.01.2009 N 81-О-О; п. 2 мотивировочной части Определения КС РФ от 16.07.2009 N 925-О-О). И хотя КС РФ высказался по поводу увеличения капитала АО, суды уже ссылаются на это мнение и в спорах с ООО (Постановление ФАС СКО от 02.12.2010 по делу N А32-38158/2009).

Так что и самому ООО (при неудержании НДФЛ), и гражданам — владельцам долей в его капитале (при доначислении налога инспекцией) спорить теперь бесперспективно.

Как минимизировать НДФЛ, начисленный на доход от операций с ценными бумагами

Пример. Допустим, что в течение года вы закрыли две сделки: первая принесла 10000 рублей дохода, а вторая — 5000 рублей убытка. Налогооблагаемая база составит 10000-5000= 5000 рублей. С нее потребуется заплатить 13% налога. Предположим, что в портфеле имеется еще одна, пока убыточная, позиция в 5000 руб. Если вы продадите ценную бумагу до 31 декабря и документально зафиксируете ущерб, налогооблагаемая база будет равна нулю. Платить налог в текущем году не придется.

- Переносить убытки, снижая налогооблагаемую базу последующих 10 налоговых периодов.

- Пользоваться льготами ИИС (индивидуального инвестиционного счета). Вычет типа “А” по ИИС разрешает уменьшать налоговую базу по любым доходам, облагаемым НДФЛ, кроме дивидендов на перечисленную сумму (не более 400 тысяч рублей). Обязательное условие получения вычета, позволяющего сэкономить до 52 тысяч рублей в год, – официальное трудоустройство.

Пример. Вы внесли на счет ИИС 300 000 рублей. В следующем году вы имеет право вернуть 39 000 уплаченного НДФЛ себе на счет. Если хотите возвращать НДФЛ ежегодно, необходимо ежегодно вносить деньги на ИИС.

Вычет типа “Б” освобождает от налогообложения весь доход плательщика, полученный с помощью ИИС (кроме дохода от дивидендов).

Пример. Допустим вы открыли ИИС, внесли на его счет 400 000 рублей и вложились в акции, которые выросли в цене. Через три года вы их продали и на счету стало 600 000 рублей. Ваш доход составил 200 000 рублей, а НДФЛ к уплате — 26 000 рублей. Поскольку вы выбрали вычет на финансовый результат, платить налог в бюджет не придется.

- Использовать «трехгодичную» льготу. Держатель ценных бумаг, пролежавших в инвестиционном «портфеле» не менее трех лет, освобождается от налога на прибыль при их реализации. Бонус могут получить инвесторы облигаций и акций не старше 2014 года, допущенные к торгам столичной, Санкт-Петербургской биржами и проданные с брокерского счета (не ИИС).

- Продавать не обращающиеся на организованном рынке ценные бумаги. Облигации и акции, реализованные вне биржи и находящиеся во владении инвестора более 5 лет, не облагаются НДФЛ.

Какие расходы входят в вычет

Только те расходы, которые оплачиваются за счет собственных средств физического лица, могут быть включены в имущественный налоговый вычет при покупке жилья.

- Стоимость покупки квартиры. К расходам на приобретение квартиры или комнаты (доли в них) относятся расходы на:

- приобретение квартиры, комнаты или прав на квартиру, комнату в строящемся доме (то есть стоимость жилья);

- покупка отделочных материалов;

- оплата работ, связанных с отделкой квартиры, комнаты.

- Стоимость покупки дома. К затратам на покупку (строительство) жилого дома относятся расходы на:

- разработка проектно-сметной документации;

- закупка строительных материалов и для отделки;

- приобретение жилого дома, в том числе незавершенного строительства;

- работы или услуги по строительству (достройке недостроенного дома) и отделке;

- подключение к сетям электроснабжения, водоснабжения, газоснабжения и канализации или стоимость создания их автономных источников.

Затраты на приобретение сантехнического оборудования и электроплит не включаются в стоимость отделки жилья и не включаются в налоговый вычет на недвижимость (письмо Минфина России от 28.04.2008 № 03-04-05 -01/139).

Проценты по кредиту (займу) уменьшают базу по НДФЛ, если заемные средства, выданные российской организацией, нужны для приобретения (строительства) жилья или земельного участка в России. В этом случае проценты должны быть уже выплачены.

Вычет также может быть увеличен на проценты, уплачиваемые по кредитам на рефинансирование кредитов, ранее взятых на приобретение (строительство) жилья, земельных участков

Неважно, в каком банке рефинансируется кредит, в каком банке он был изначально выдан. Об этом говорится в официальном письме Минфина от 4 апреля 2014 г

№ 03-04-07/15264.

Заемщик также может получить кредит для рефинансирования другого кредита, который был рефинансирован за счет первоначальной ипотеки. Если в новом договоре займа содержится ссылка на первоначальный договор ипотеки, проценты по нему могут быть учтены в составе имущественного вычета. При отсутствии такого пункта в договоре получение имущественного вычета на уплату процентов невозможно. Указанные разъяснения содержатся в официальном письме Минфина от 25.05.2017 № 03-04-07/32360.

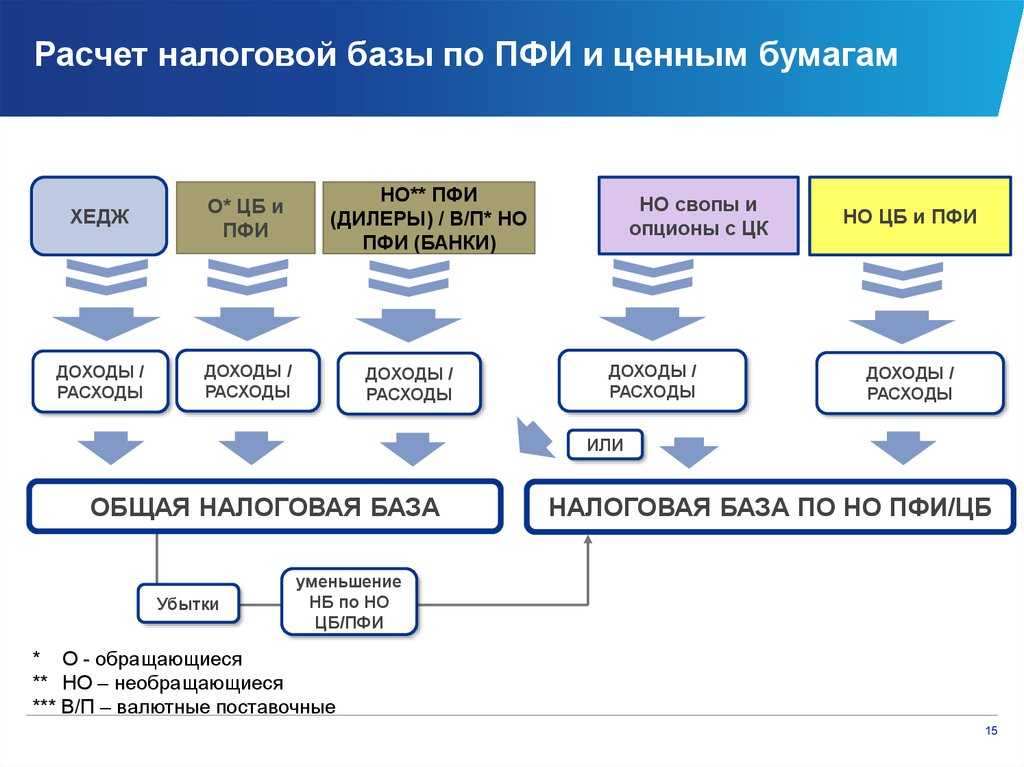

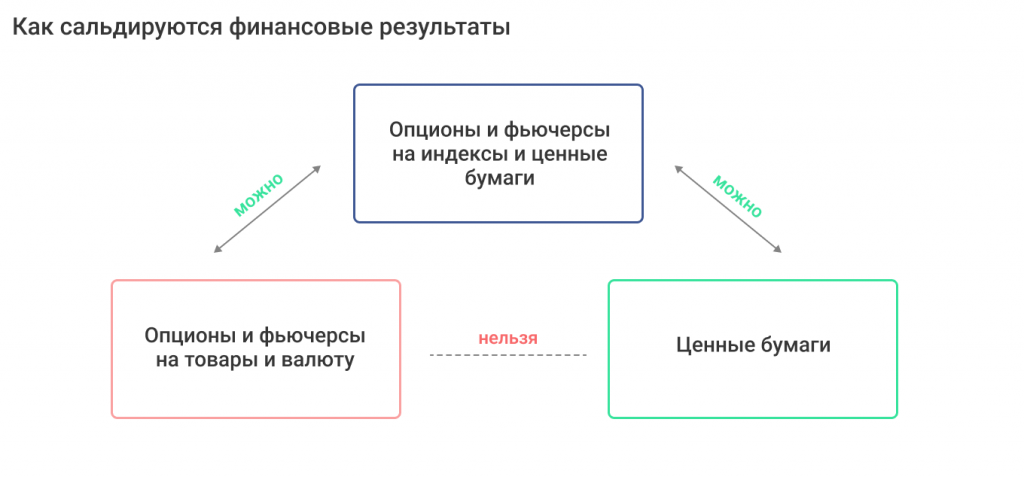

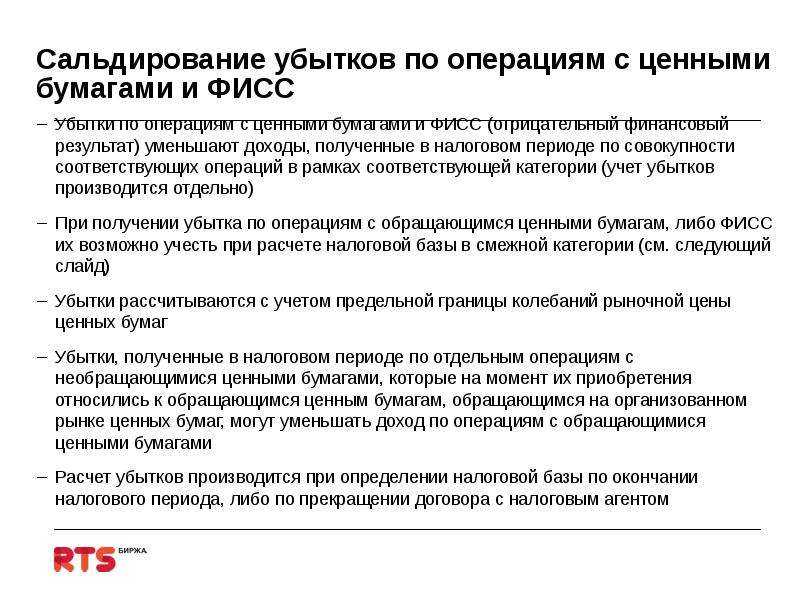

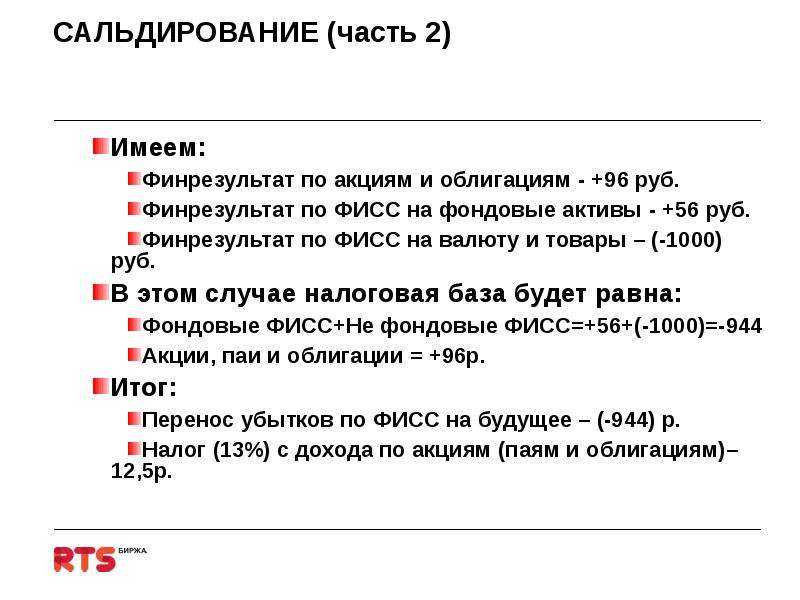

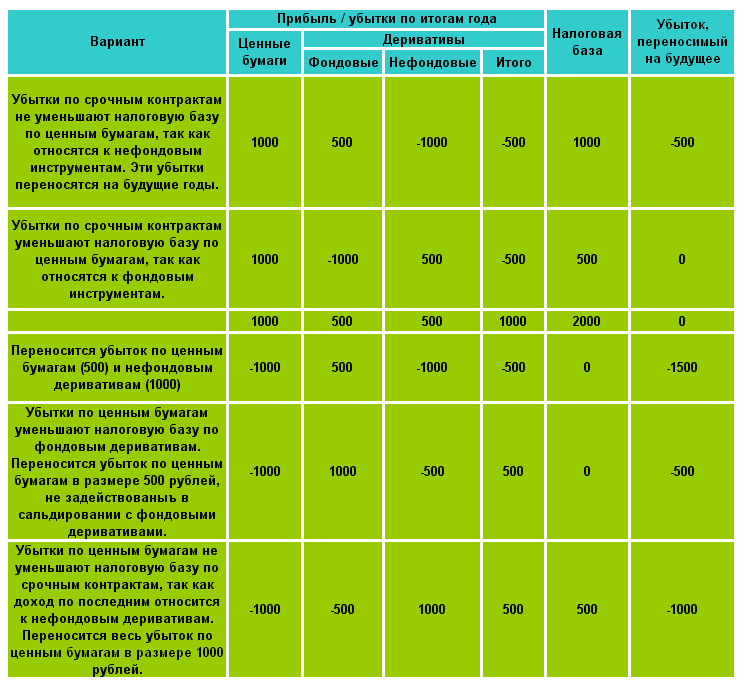

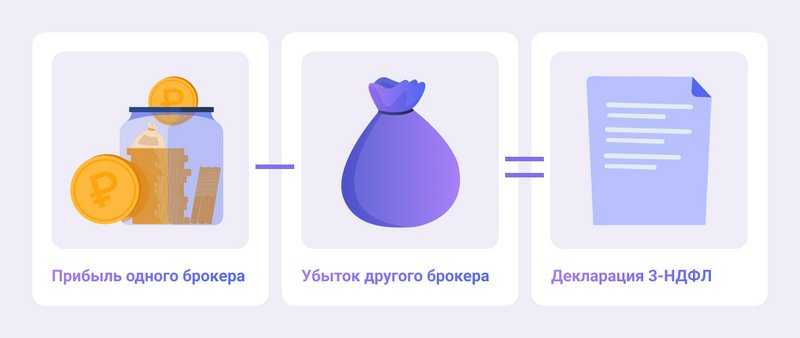

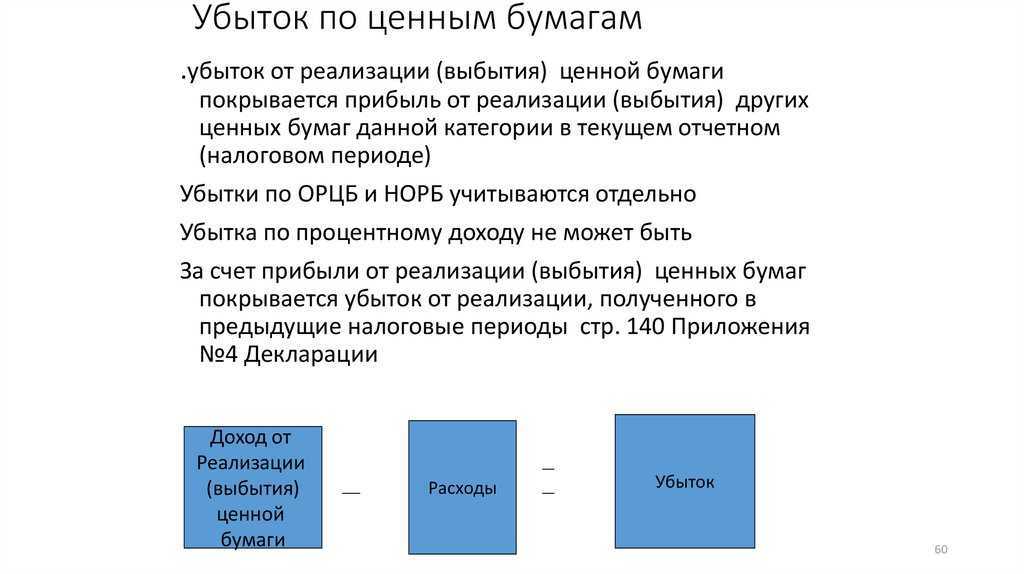

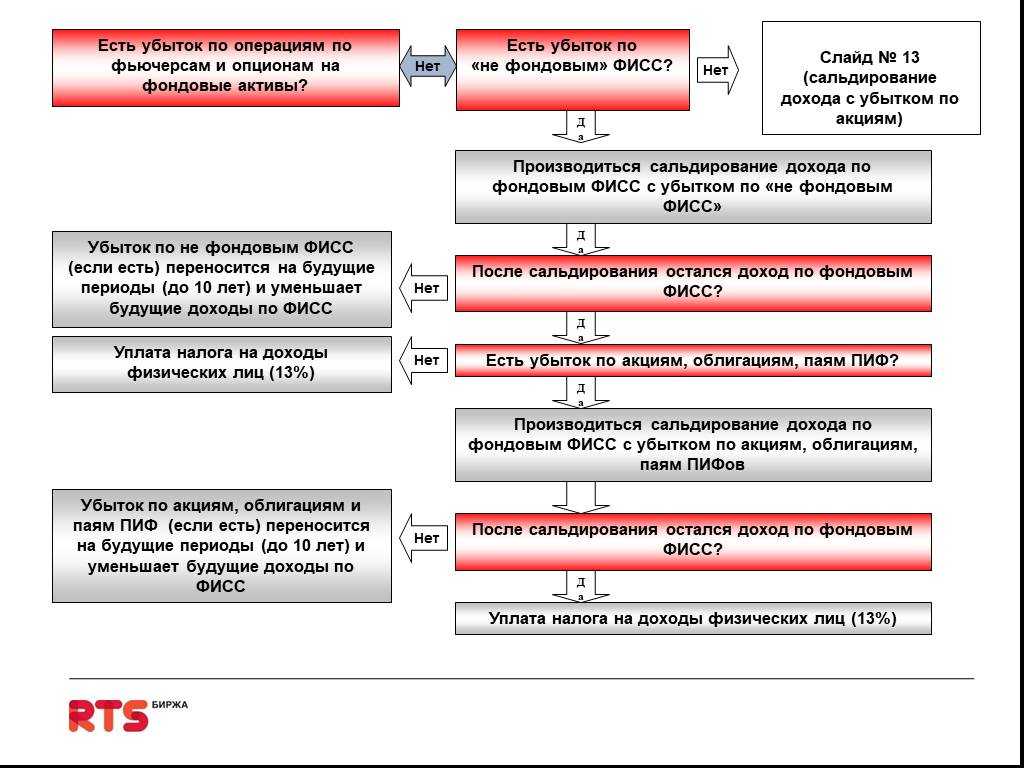

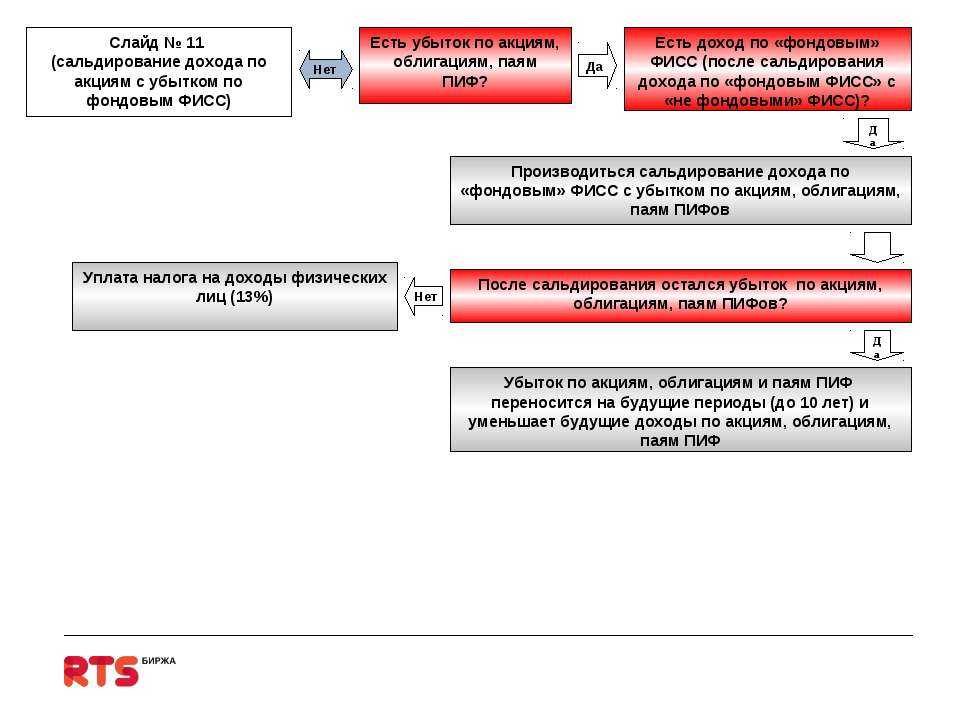

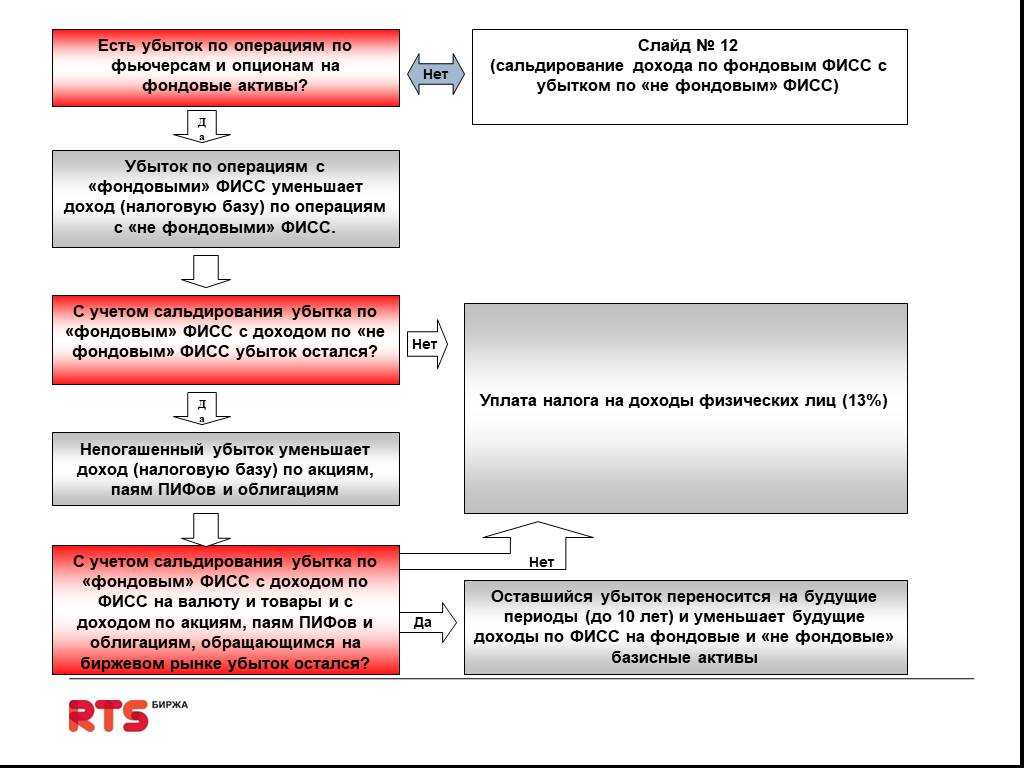

Нюансы сальдирования убытков

Выше мы писали о том, что зачитывать минусы от сделок с одними

финансовыми инструментами прибылью от сделок с другими финансовыми

инструментами нельзя.

Покажем на примере из практики экспертов НДФЛка.ру, как можно провести сальдирование убытков по

ценным бумагам и ПФИ, чтобы вы не упустили ни одной суммы.

Наш постоянный клиент Дмитрий С. предоставил документы со

следующими данными:

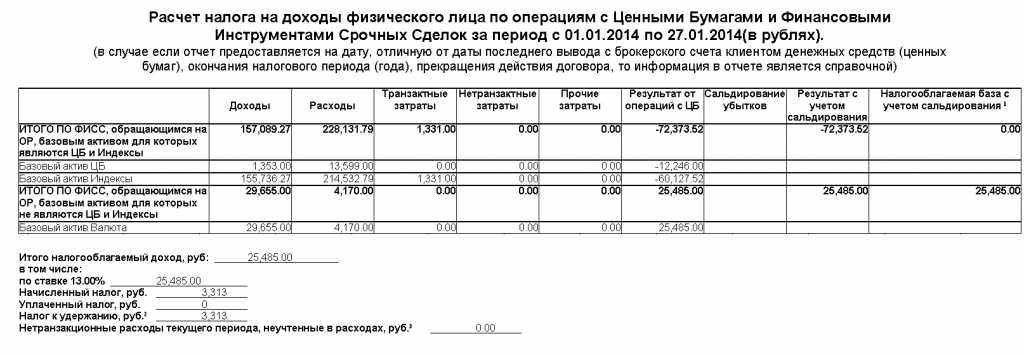

В 2021 году от торговли акциями через российского брокера он

понес убыток в размере 386 тыс. рублей. В 2022 году получил

отрицательный результат от операций с ПФИ через зарубежного брокера

в сумме 545 тыс. рублей, а также прибыль от сделок с ценными

бумагами через российского брокера в размере 425 тыс. рублей.

Может ли Дмитрий произвести перенос убытков, если в 2022

году он получил прибыль только от продажи акций?

При выплате дохода за 2022 год брокер удержал с клиента сумму

налога – 55 250 рублей (425 000 * 13%). Брокер не учитывает в

расчете НДФЛ сумму убытков, понесенных в прошлом. Налогоплательщик

должен самостоятельно подать в налоговую инспекцию декларацию

3-НДФЛ с отражением убыточных сумм.

В нашем примере 2022 год – прибыльный, с дохода удержан НДФЛ.

Поэтому и отчет с указанным в нем доходом и вычетом по переносу

убытка нужно подать за 2022 год.

На полученные в 2021 году убытки по ценным бумагам снизим

заработанную в 2022 году прибыль. Чистый финансовый итог составил

39 000 рублей (425 000 — 386 000), а НДФЛ 13 % — 5 070 рублей.

Поскольку брокер удержал НДФЛ в размере 55 250 рублей, а с

учетом убыточного года к уплате получилось 5 070 рублей, Дмитрий

вправе вернуть 50 180 рублей (55 250 – 5 070).

Операций с ПФИ в 2021 году в РФ не было, но в декларации мы

отразили отрицательные результаты и по этим сделкам, так

как они проходили через зарубежного брокера.

После того как в декларации за 2022 год мы включили минусовые

показатели 2021 и 2022 г.г., получился такой результат:

- с продажи ЦБ – переплата НДФЛ на 50 180 тыс.

рублей; - по сделкам с ПФИ – отрицательный показатель 545

тыс. рублей. Он будет переноситься на следующие прибыльные периоды.

Главное — хранить все документы на весь срок сальдирования

минусовых итогов.

Документы для получения вычета по переносу убытка, включая

декларацию 3-НДФЛ эксперт НДФЛка. ру отправил в

налоговый орган.

Процедура переноса минусов прошлых лет довольно сложна. Для

этого нужно рассчитать все показатели, грамотно применив нормы

налогового законодательства, подготовить необходимые

документы.

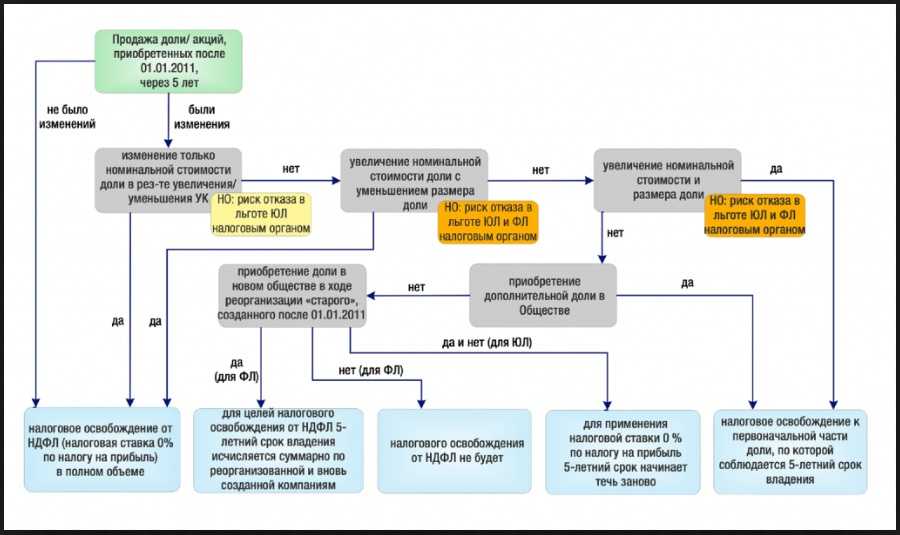

Если уставный капитал ООО был уменьшен, при продаже доли возникает дополнительный налоговый доход

Когда участники принимают решение об уменьшении уставного капитала, каждому из них возвращается определенное имущество. Если участник будет продавать свою долю, он должен уменьшить цену приобретения этой доли — налоговый расход на стоимость имущества или имущественных прав, полученных при уменьшении УК (подп. 2.1 п. 1 ст. 268 НК РФ).

Нам не удалось найти официальных разъяснений ведомств и судебной практики, подтверждающих такой порядок учета. Вероятно, это связано с тем, что указанные положения действуют лишь начиная с 1 января 2014 года (изменения в НК РФ внесены Федеральным законом от 28.12.13 N 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую НК РФ»).

Определение налогооблагаемой базы

Основой для расчета НДФЛ является налоговая база – полный доход держателя при регулярных выплатах либо разница между величиной заработка и понесенными издержками. При совершении операций с акциями прибыль имеет вид:

- дивидендов;

- дохода от разницы стоимости закупки и продажи.

Держатели долговых ценных бумаг получают прибыль в виде:

- купонных выплат;

- дохода от реализации с учетом разницы стоимости их закупки и продажи;

- погашения облигаций по номинальной стоимости.

Ставка НДФЛ с дивидендов для резидентов РФ составляет 13%, для нерезидентов – 15%. Посредником инвестора по расчетам с дивидендами и купонами выступает депозитарий, перечисляя на счет держателя доход, освобожденный от налога.

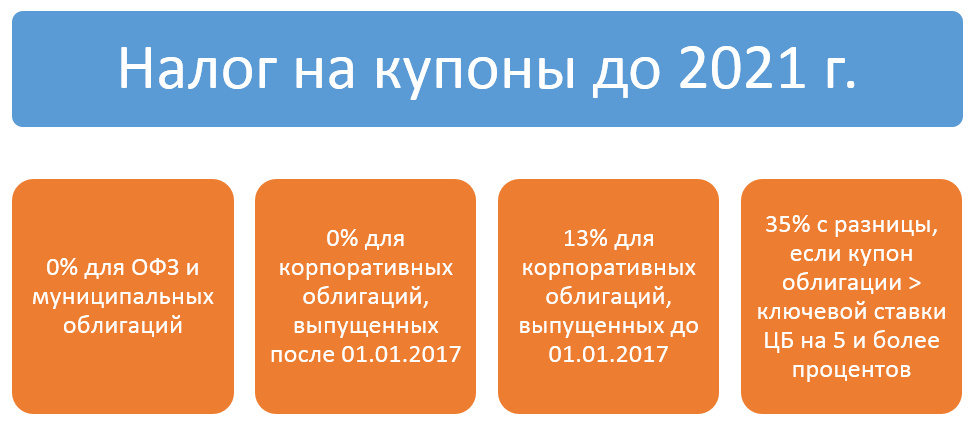

НДФЛ с купонного дохода по облигациям, в том числе государственным, муниципальным, субфедеральным, купленным до 31.12.2020 года, не взимается. По облигациям, выпущенным после, оплата НДФЛ предусматривается в размере 13% для резидентов (15% при доходе более 5 млн рублей) и 30% для нерезидентов без учета величины ставки рефинансирования ЦБ.

Смотрим — на что посягает государство

Расклад тут простой. Если речь идет об увеличении капитала АО, то его акционеры — юридические лица — в шоколаде. В гл. 25 НК РФ на этот счет имеется специальная норма — налогом на прибыль не облагается:

(или) стоимость дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций (Подпункт 15 п. 1 ст. 251 НК РФ);

(или) разница между номинальной стоимостью новых и старых акций при увеличении уставного капитала АО (без изменения доли участия акционера).

Если акционеры применяют УСНО, то и у них облагаемого дохода не будет (Подпункт 1 п. 1.1 ст. 346.15, пп. 15 п. 1 ст. 251 НК РФ).

Акционерам — физическим лицам повезло меньше: и Минфин, и Конституционный Суд РФ считают, что они должны самостоятельно заплатить 13% НДФЛ с дохода в виде дополнительных или увеличенных в номинале акций. Просто потому, что льготы, аналогичной «прибыльной», в гл. 23 НК РФ нет, перечень необлагаемых доходов закрыт, а перечень облагаемых доходов открыт (Письма Минфина России от 11.08.2005 N 03-05-01-04/265, от 16.03.2006 N 03-05-01-04/67; Определения КС РФ от 16.01.2009 N 81-О-О, от 16.07.2009 N 925-О-О).

Если же уставный капитал за счет прибыли увеличивает ООО, то участники этого ООО платят по полной:

(если) это компании на общем режиме, то налог на прибыль по ставке 20% с внереализационного дохода в виде разницы между новой и старой номинальной стоимостью доли. Так считают и Минфин, и налоговики (См., например, Письма Минфина России от 14.04.2011 N 03-04-06/3-88, от 08.06.2011 N 03-03-06/3/4; Письмо ФНС России от 28.07.2006 N 02-3-12/202);

(если) это компании-упрощенцы, то налог при УСНО по ставке 6 или 15% (в зависимости от объекта) с внереализационного дохода (Пункт 1 ст. 346.15, ст. 346.20 НК РФ);

(если) это физические лица — резиденты РФ, то НДФЛ по ставке 13%. Мнение Минфина и налоговиков тут тоже давно сформировалось — это облагаемый доход и его нужно отразить в справке 2-НДФЛ по каждому участнику — физическому лицу (Письма Минфина России от 14.04.2011 N 03-04-06/3-88, от 12.03.2010 N 03-04-06/2-30; Письмо ФНС России от 15.06.2006 N 04-1-03/318).

Примечание

Само ООО, разумеется, в бюджет ничего не платит и налоги с участников не удерживает. За исключением ситуации, когда участник является физическим лицом и ему выплачиваются иные денежные доходы, с которых можно удержать НДФЛ (например, он работает в ООО).

Вам не кажется все это несправедливым?

Какие налоги платят бывшие владельцы при продаже ООО

Перед реализацией бизнеса нужно помнить, что проведение такой сделки возможно несколькими способами. Этот аспект зависит от способа проведения сделки. Выделим главные варианты продажи:

- Для имущества компании — выплата НДС 18%.

- Реализация бизнеса как элемента экономической деятельности. В этом случае выплачивается обременение на доход (24%) и НДС в размере 18%. Покупатель бизнеса теряет право вернуть вычет по НДС.

- Для ценных бумаг или части бизнеса. Если после проведения операции меняется владелец компании, бывшему собственнику придется платить 24%.

Реализация ООО требует проведения множества документов. Во избежание лишних расходов и потерь времени владельцы продают только часть ценных бумаг или активов предприятия.