Кому могут отказать в предоставлении отсрочки по налогам

1. Недостаток доказательств

Одной из основных причин отказа в предоставлении отсрочки платежа является недостаток доказательств, подтверждающих невозможность выполнения обязательств в срок. Налоговые органы требуют предоставления достоверной информации и документов, которые подтверждают финансовые трудности организации. В случае отсутствия подтверждающих документов, налоговые органы могут отказать в предоставлении отсрочки.

2. Наличие задолженности по налогам

Если организация имеет непогашенную задолженность по налогам, то налоговые органы могут отказать в предоставлении отсрочки платежа. Для получения отсрочки необходимо иметь чистую налоговую историю и быть добросовестным налогоплательщиком.

3. Нарушение сроков подачи деклараций

Нарушение сроков подачи налоговых деклараций может стать причиной отказа в предоставлении отсрочки платежа. Налоговые органы требуют своевременное представление информации о финансовом состоянии организации, и в случае нарушения сроков, могут отказать в отсрочке.

4. Недостаточная финансовая устойчивость

Налоговые органы могут отказать в предоставлении отсрочки, если они сомневаются в финансовой устойчивости организации. Финансовая устойчивость оценивается на основе финансовых показателей организации, таких как платежеспособность, рентабельность и ликвидность. Если эти показатели не соответствуют требованиям налоговых органов, то может быть отказано в предоставлении отсрочки.

5. Нарушение правил налогообложения

Если организация нарушает правила налогообложения, то налоговые органы могут отказать в предоставлении отсрочки платежа. Нарушение может быть связано с неправильным расчетом налогов, непредставлением документов или иными нарушениями. В таком случае, налоговые органы могут отказать в предоставлении отсрочки.

6. Отсутствие обоснованных причин

Важно отметить, что решение о предоставлении или отказе в отсрочке принимается налоговыми органами на основе предоставленной информации и с учетом законодательства РФ

Условия получения нулевой ставки по налогу на прибыль для медицинских организаций

- Наличия лицензии на медицинскую деятельность;

- Если доходы от медицинской деятельности, , а также от выполнения научных исследований и ОКР составляют не менее 90% от общих доходов организации;

- Если в штате организации числятся не менее 15 работников в течение налогового периода (года);

- Если в штате количество работников, имеющих сертификат специалиста составляет не менее 50% от общей численности работников.

- Если организация не совершает в налоговом периоде операции с векселями и с финансовыми срочными сделками.

Перечень видов медицинской деятельности, подпадающих под ставку 0 %, утвержден постановлением Правительства РФ от 10 ноября 2011 г. № 917. Сюда не относится деятельность, связанная с санаторно-курортным лечением.

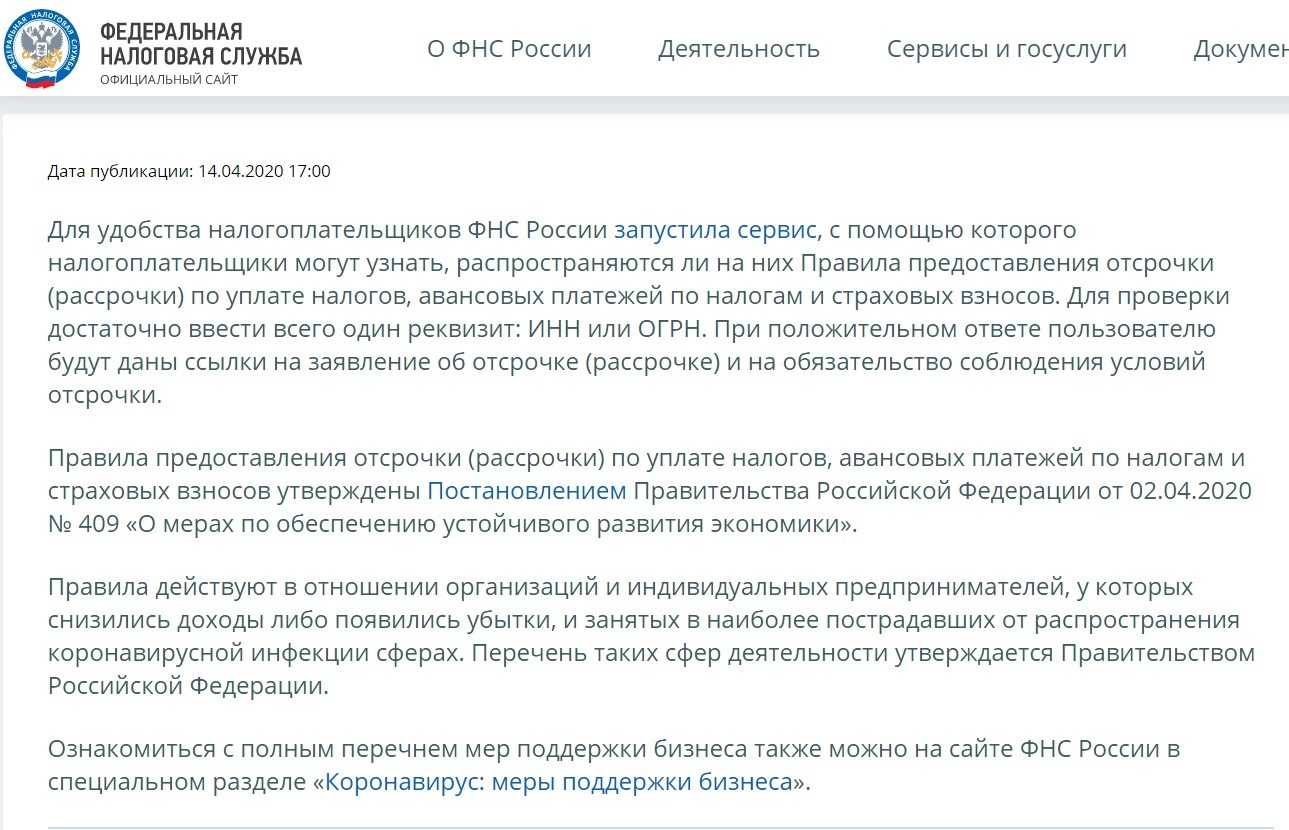

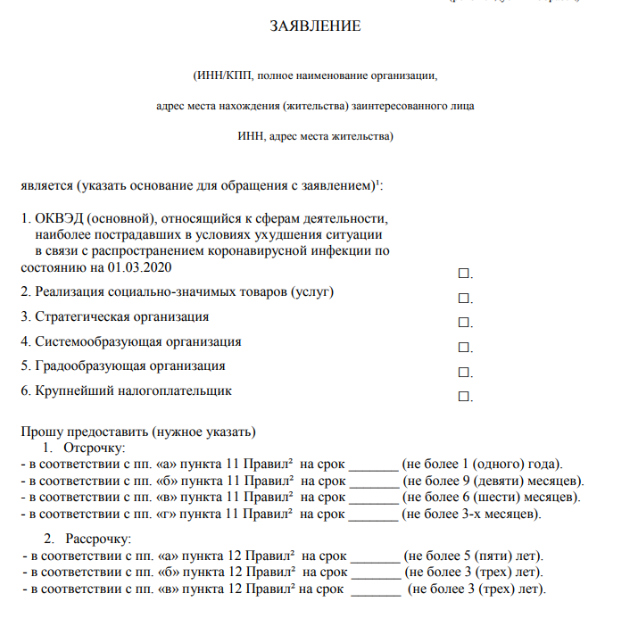

Кто может претендовать на отсрочку или рассрочку

В отличие от переноса срока уплаты налогов, отсрочку или рассрочку может получить не только малый и средний бизнес.

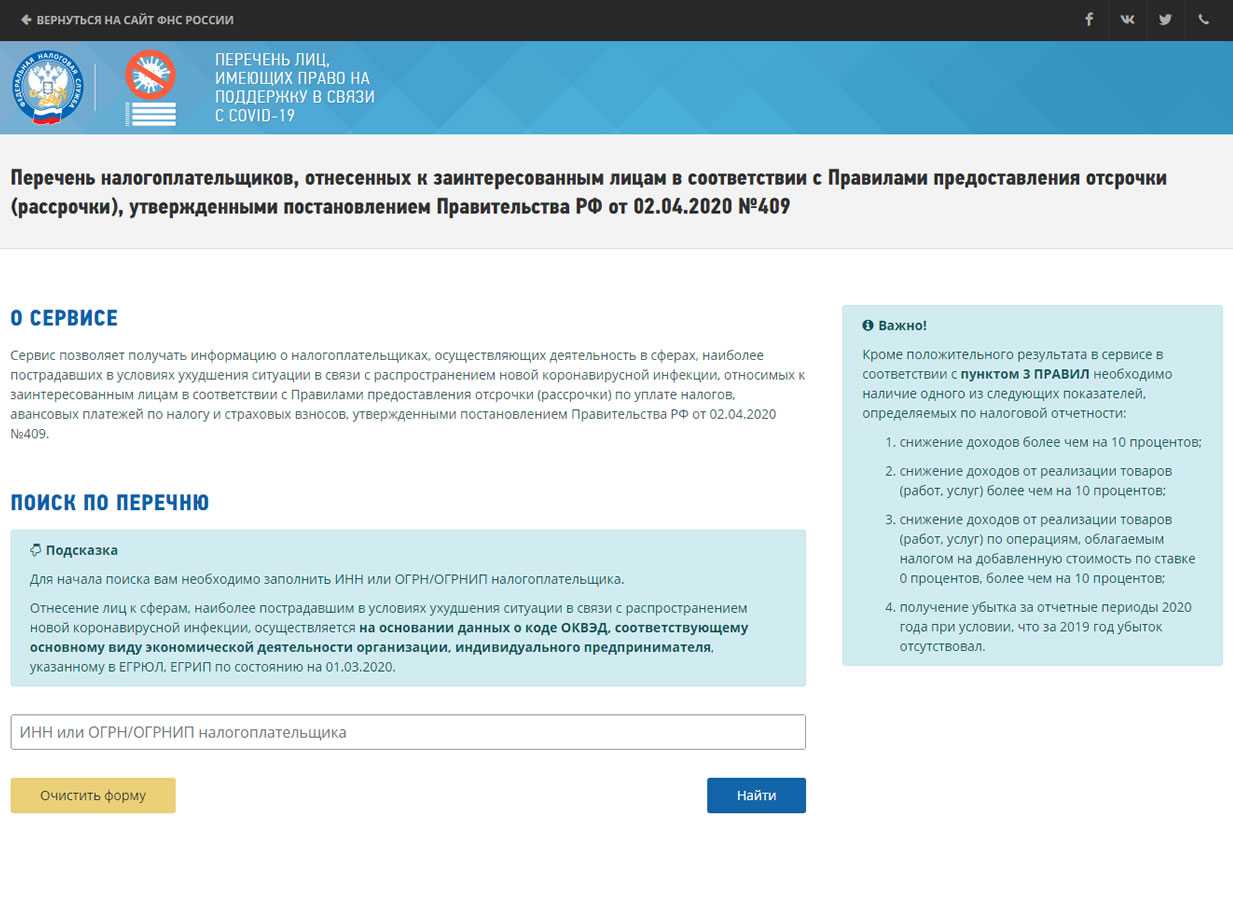

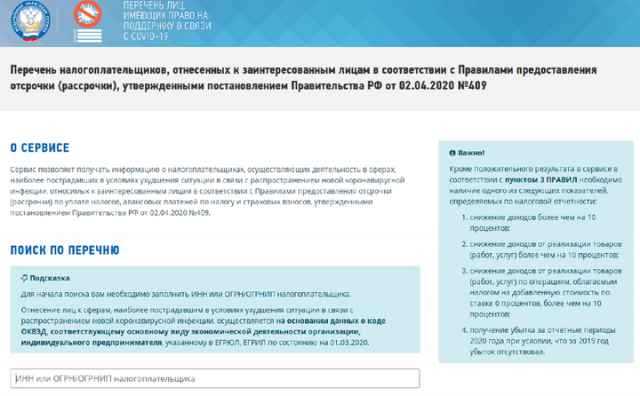

На отсрочку или рассрочку могут рассчитывать компании из перечня пострадавших отраслей (Постановление Правительства РФ от 03. 2020 № 434). «Пострадавший» ОКВЭД должен быть указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2020 года.

Если ваша компания входит в перечень пострадавших и сохранила 90 % сотрудников по сравнению с мартом 2020 года, попробуйте получить кредит на выплату зарплаты.

Кроме того, право на поддержку имеют стратегические, системообразующие и градообразующие предприятия — при условии, что они пострадали от пандемии и правительство подтвердило это отдельным решением. Проверьте, относится ли ваша компания к одной из этих категорий.

Категория компаний, которые могут претендовать на отсрочку/рассрочку, если пострадали от пандемииКак проверить

Стратегические предприятияПеречень, утв. Распоряжением Правительства РФ от 20. 2009 № 1226-р (пп. «б» п. 13 Правил)

Системообразующие предприятияПеречень, утв. Правительственной комиссией по повышению устойчивости развития РФ, от 20. 2020 № 3 (пп. «в» п. 13 Правил). Градообразующие предприятияОрганизация признаётся градообразующей, если среднее количество застрахованных лиц по данным РСВ за последние четыре отчётных периода больше 5000 человек (пп. «г» п. 13 Правил)

Наконец, отсрочку смогут получить собственники торговых помещений, если они сдают их в аренду и дали арендаторам отсрочку по арендной плате (поправки к Постановлению № 409, внесённые Постановлением Правительства РФ от 16. 2020 № 699).

По каким правилам арендодатели могут дать отсрочку арендаторам, зафиксировано в Постановлении Правительства РФ от 03. 2020 № 439. И чтобы получить отсрочку по налогам, эти правила нужно выполнить. Вот часть требований:

- Арендные каникулы нужно предоставить с даты, когда в субъекте РФ введён режим повышенной готовности или ЧС, до 01.10.2020.

- Каникулы должны распространяться на всю сумму арендной платы за период повышенной готовности (ЧС) и на 50 % от суммы со дня отмены режима и до 1 октября.

- Нельзя требовать от арендатора погасить задолженность ранее 1 января 2021 года.

- Арендатор должен погашать задолженность поэтапно не чаще раза в месяц равными платежами не больше ½ от арендной платы.

- По графику задолженность должна быть погашена полностью не позднее 1 января 2023 года.

И ещё два нюанса. На 1 марта у таких арендодателей в ЕГРЮЛ в качестве основного должен значиться код 68. А под торговыми помещениями понимаются объекты недвижимости и помещения в них, которые расположены на земельном участке, отвечающем двум критериям:

- На нём можно размещать торговые объекты, объекты общественного питания или бытового обслуживания — об этом говорит вид разрешённого использования или наименование по данным ЕГРН.

- Он включён в утвержденный субъектом РФ перечень объектов, облагаемых по кадастровой стоимости.

Региональные власти должны сформировать и передать в ФНС перечень организаций и физлиц, которые имеют право на такую отсрочку. Получить отсрочку смогут только те, кто попадёт в этот перечень.

При этом регионы могут ввести дополнительные критерии для включения компаний в этот перечень. Например, могут установить, что отсрочкка аренды должна подтверждаться, или ограничить площадь торговых объектов, которые попадут под льготу.

Адвокат по отсрочке (рассрочке) налога в Екатеринбурге

Многим доступна отсрочка уплаты налога, за которой следует обратиться в органы, передав документы. Вы можете предоставить пакет документов в налоговый орган как лично, так и через своего представителя. Ваш представитель в лице нашего налогового адвоката Адвокатского бюро «Кацайлиди и партнеры» не только может грамотно и вовремя подать такое заявление и соответствующие документы, но и оспорить решение налогового органа, в случае отказа вам.

Такой вопрос, отсрочка и рассрочка по уплате налога не раз разбирали наши налоговые адвокаты в ходе консультации. Довольно часто компании или ИП в силу особых обстоятельств могут иметь трудности с уплатой налогов. Именно поэтому государство относится к данной проблеме с пониманием и позволяет каждому желающему отсрочить платежи.

Налоговый консультант нашего бюро поможет Вам добиться времени для уплаты всех налогов: профессионально и в срок. Записывайтесь на консультацию уже сегодня!

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

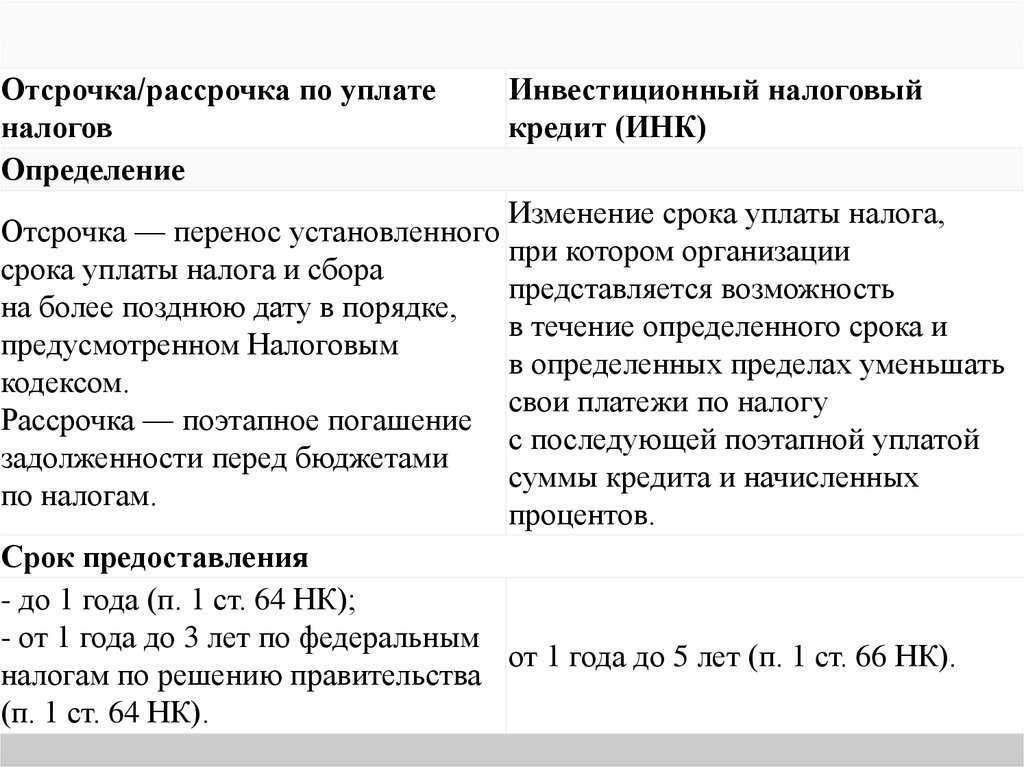

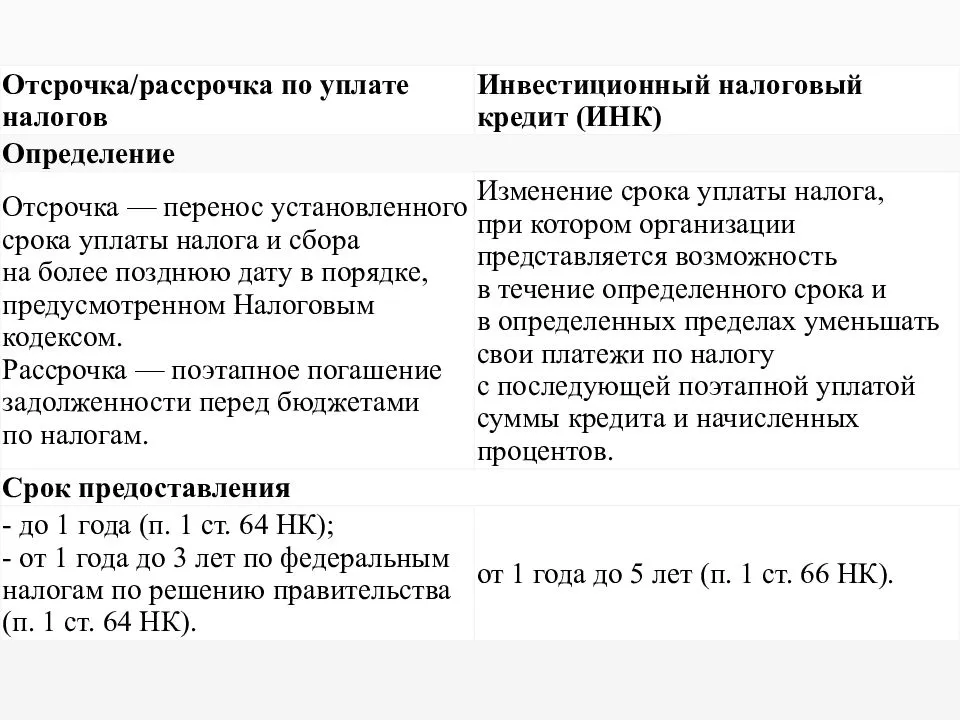

По каким налогам можно получить рассрочку?

В зависимости от вида отчислений предприниматель может получить отсрочку по уплате одного или нескольких налогов на срок от одного года до трёх лет:

- по местным налогам — до одного года;

- по федеральным налогам и страховым взносам — до трёх лет.

Речь идёт о следующих налогах, которые перечисляются в федеральный бюджет:

- НДС;

- налог на прибыль организаций;

- акцизные сборы;

- налоги на добычу полезных ископаемых;

- водный налог и сборы за использование объектов водных ресурсов.

У компании должны быть веские основания, чтобы обращаться за рассрочкой. Без этих оснований воспользоваться льготой не получится.

Льготы по налогу на прибыль

Основная ставка налога -20%, распределяется между бюджетами так:

- 2%- в федеральный бюджет;

- 18%- в региональный бюджет РФ.

Ставка налога в региональный бюджет местными законами может быть снижена до 13,5 % по отдельным категориям налогоплательщиков.

Так на примере Тульской области местным законом от 13.07.2015 г. № 2336-ЗТО ставка налога на прибыль в бюджет Тульской области снижена на 4,5% и составляет 13,5%.

Льгота распространяется на учреждения уголовно-исполнительной системы, на учебно-производственные организации ВОС при численности инвалидов в них не менее 50%, на организации народных промыслов, производящих баяны и гармони и т.д. Полный перечень льготников указан в ст.1 Закона Тульской области от 13.07.2015 г. № 2336-ЗТО.

Далеко не все регионы РФ ввели такую льготную ставку налога на прибыль, так как это существенно уменьшает доходы региональных бюджетов.

Информацию о принятии местного закона “О снижении ставки налога в региональный бюджет” можно узнать в налоговой инспекции по месту регистрации юридического лица, а также, самостоятельно на официальном сайте правительства субъекта.

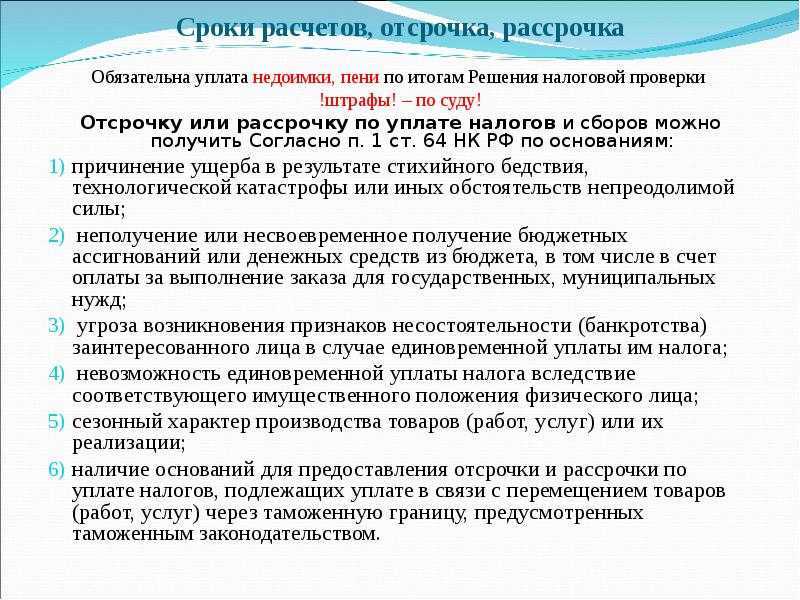

Кто может получить отсрочку или рассрочку

Как отмечает Артем Балюра, УФНС России по Свердловской области, «отсрочка или рассрочка по уплате налогов, сборов, страховых взносов может быть предоставлена заинтересованному лицу, финансовое положение которого не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты возникнет в течение срока, на который предоставляется отсрочка или рассрочка».

Все основания, по которым бизнес может получить отсрочку или рассрочку, перечислены в п. 2 ст. 64 НК РФ:

- Получен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- Выполнен и не оплачен государственный или муниципальный заказ;

- Бюджет не предоставил или задержал финансирование;

- При единовременной уплате налога возникает угроза банкротства;

- Деятельность носит сезонный характер (см. Перечень отраслей и видов деятельности, имеющих сезонный характер, утв. Постановлением Правительства РФ от 06.04.1999 № 382);

- Вы импортируете товары и претендуете на отсрочку или рассрочку налогов, предусмотренных таможенным законодательством (ст. 59 ТК ЕАЭС);

- В ходе налоговой проверки доначислены налоги, сборы, страховые взносы, пени и штрафы, но их нет возможности погасить за раз.

По основанию из п. 7 ФНС может предоставить только рассрочку по уплате налога на сумму, не превышающую стоимость чистых активов, и только под банковскую гарантию. Отсрочка невозможна.

Список оснований исчерпывающий, но субъекты РФ и муниципальные образования могут предусмотреть дополнительные основания для отсрочки или рассрочки.

Любое из обстоятельств для отсрочки или рассрочки нужно подтвердить. Это непросто. Например, чтобы определить, угрожает ли компании банкротство при единовременной уплате налога, проводится финансовый анализ по методике, утвержденной приказом Минэкономразвития от 26. 2019 № 382. Как отмечает Артем Балюра, УФНС России по Свердловской области, «целесообразно, если налогоплательщик сам проведёт такой анализ, прежде чем подавать заявление о предоставлении отсрочки или рассрочки».

Если хотите получить рассрочку по доначисленным в ходе налоговой проверки платежам, нужно проходить еще по нескольким критериям (п. 1 ст. 64 НК РФ):

- организация или ИП зарегистрированы не меньше одного года;

- в отношении налогоплательщика не возбуждена процедура банкротства;

- организация не находится в процессе ликвидации или реорганизации;

- организация или ИП в состоянии погасить доначисления по проверке в течение срока, на который дана рассрочка;

- налогоплательщик не обжаловал решение налоговой проверки, по которому обнаружены недоимки, начислены штрафы и пени.

От доли доначислений зависит срок рассрочки, ее дадут на следующий период:

- на срок до года, если сумма доначислений составляет менее 30 % по отношению к выручке от реализации за год, предшествующий вступлению в силу решения налоговой проверки;

- на срок до трех лет, если сумма доначислений составляет 30 % и более по отношению к выручке от реализации за год, предшествующий вступлению в силу решения налоговой проверки.

Альтернативные варианты

Бухгалтерия часто жалуется, что получить льготные условия по налогам не так-то просто, сложности могут возникнуть на любом этапе подачи заявки. Неуплата налога в срок грозит наложением ареста на имущество, штрафом и начислением пени.

Когда возможности заплатить вовремя нет, а с документами возиться не хочется, гореспециалисты выбирают альтернативный путь: подают заведомо некорректную декларацию с указанием лишь части суммы налога к уплате, а затем, до того, как налоговая обнаружит несоответствие — оплачивают разницу и подают еще одну, уже уточненную декларацию.

Во-первых, этот сценарий заведомо негативный и создает дополнительные затраты на оплату пеней, сформировавшихся за счет увеличения суммы налога к уплате по уточненной налоговой декларации, а, во-вторых, чреват недоверием со стороны налоговых органов в будущем.

Когда государство готово идти на встречу и предоставлять льготные условия по погашению налогового долга, странно, что иные варианты в стиле 90-х ещё существуют. Пренебрежительное отношение к репутации бизнеса со стороны специалистов, которые используют незаконные схемы отсрочки, говорит об их некомпетентности.

Порядок применения ставки налога 0% для медицинской деятельности

Чтобы пользоваться данной льготой для этого нужно не позднее, чем за месяц до начала налогового периода, с которого хотите применять ставку 0%, подать в налоговый орган по месту регистрации заявление и приложить копию лицензии на образовательную деятельность.

Организации, применяющие ставку 0% по окончании налогового периода в срок, установленный для сдачи налоговой декларации по налогу на прибыль, обязаны подать сведения в налоговый орган об удельном весе льготируемой продукции и о численности работников в штате организации и о количестве работников, имеющих сертификат специалиста.

Если медицинское учреждение кроме основной деятельности оказывает образовательные услуги и занимается социальным обслуживанием населения, ограничение по доходам в 90 % нужно считать– только по медицинской деятельности.

Согласно Письма Минфина России от 17.07.2015 № 03-03-10/41223, если организация одновременно занимается всеми тремя видами деятельности: образовательная, медицинская, социальное обслуживание, то чтобы применять ставку налога на прибыль в размере 0% необходимо хотя бы по одному из данных видов деятельности были на 100% соблюдены условия для применения данной ставки. Если условия выполняются в целом по всем видам деятельности, и ни по одному в отдельности, то в этом случае ставка 0% не применяется.

Истечение срока взыскания задолженности

В силу НК РФ, если налогоплательщик игнорирует исполнение налоговой обязанности, у налоговых органов имеются возможности задолженность взыскать, как за счет денежных средств, так и за счет иного имущества должника***

***Применительно к организациям, см. ст. 46 и 47 НК РФ.

Однако Кодекс устанавливает конкретные сроки для запуска процедур взыскания.

Так, если требование об уплате задолженности не исполнено налогоплательщиком, то момента истечения срока, указанного в нем, у налогового органа есть 2 месяца для вынесения решения о взыскании задолженности за счет денежных средств (драгоценных металлов) на банковских счетах, а также за счет электронных денежных средств (п. 4 ст. 46 НК РФ). Решение о взыскании, принятое позже, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании задолженности — в течение шести месяцев после окончания срока исполнения требования об уплате задолженности.

Взыскание задолженности за счет иного имущества налогоплательщика производится на основании постановления налогового органа о взыскании, направляемого приставу-исполнителю в течение 10 месяцев:

- либо с даты размещения в реестре решений о взыскании задолженности решения о взыскании задолженности в размере отрицательного сальдо единого налогового счета, превышающем 30 тыс. руб.;

- либо с даты окончания исполнительного производства по ранее размещенному постановлению при наличии отрицательного сальдо на едином налоговом счете в размере, превышающем 30 тыс. руб.;

- либо с даты возникновения после размещения в реестре решений о взыскании задолженности предшествующего постановления новой суммы задолженности на едином налоговом счете в размере, превышающем 30 тыс. руб.;

- либо по истечении трех лет с даты размещения в реестре решений о взыскании задолженности решения о взыскании задолженности в размере отрицательного сальдо единого налогового счета, не превышающем 30 тыс. руб.

Постановление о взыскании задолженности, размещенное после истечения указанного срока, исполнению не подлежит. Налоговый орган в таком случае может обратиться в суд с заявлением о взыскании — в течение 2 лет со дня истечения вышеназванных сроков.

Эти порядок и сроки определены п. 1, 3, 4 ст. 47 НК РФ.

Что же произойдет, если все эти сроки будут пропущены?

При наличии уважительных причин они могут быть восстановлены судом (п. 4 ст. 46, п. 4 ст. 47 НК РФ). Однако в отсутствие такого восстановления будет ли налоговая задолженность, в отношении которой налоговые органы утратили возможности для принудительного взыскания, признаваться безнадежной?

Интересно, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и сам налогоплательщик, в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной (Определение КС РФ от 26.05.2016 № 1150-О, п. 9 Постановления Пленума ВАС РФ от 30.07.2013 № 57, п. 42 Обзора судебной практики ВС РФ № 2 (2020), утв. Президиумом ВС РФ 22.07.2020, п. 11 Письма ФНС России от 11.10.2017 № СА-4-7/20486@).

Как продлить отсрочку по взносам на 2024 год

1. Вовремя подача заявления

Для продления отсрочки на 2024 год необходимо своевременно подать заявление в налоговый орган. Заявление должно содержать все необходимые сведения и быть подписано уполномоченным лицом.

2. Удовлетворение условий

Для того чтобы получить отсрочку на следующий год, предпринимателю необходимо выполнить определенные условия, предусмотренные законодательством. Например, уплатить задолженность по налогам и взносам за предыдущие периоды, предоставить отчетность в установленные сроки и сохранять подтверждающие документы.

3. Предоставление документации

Для продления отсрочки необходимо предоставить определенную документацию. В зависимости от вида налога или взноса могут требоваться различные документы, такие как справки о доходах, сведения о кадровом составе, бухгалтерская отчетность и т.д. Документация должна быть подготовлена в соответствии с требованиями налогового законодательства.

5. Внимательное изучение изменений

Необходимо внимательно следить за изменениями в законодательстве и правилах получения отсрочки

Возможно, в 2024 году будут внесены изменения в условия получения отсрочки, поэтому предпринимателю важно быть в курсе последних новостей и требований

Продление отсрочки по взносам на 2024 год требует соблюдения определенных условий, своевременной подачи заявления и предоставления соответствующей документации

Важно быть внимательным и следить за изменениями в законодательстве, чтобы не пропустить важные сроки и не потерять возможность продлить отсрочку

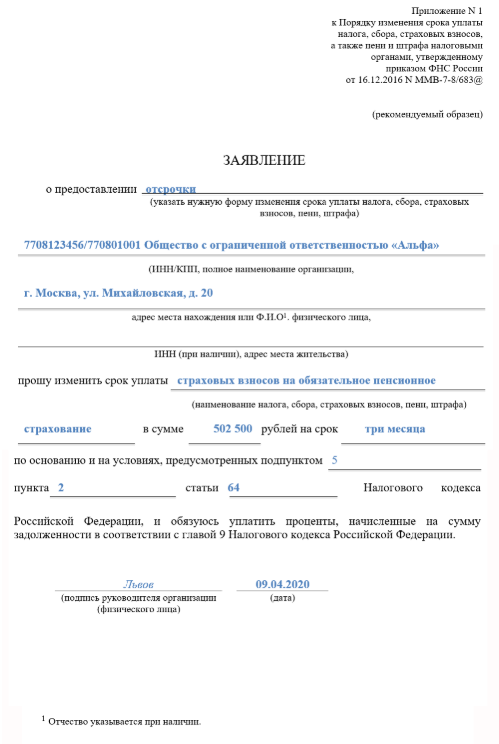

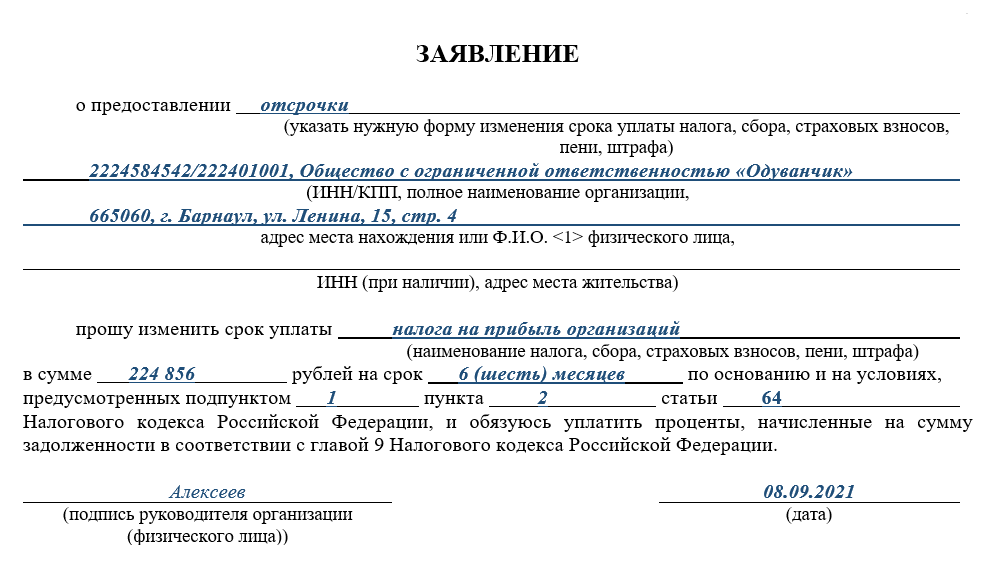

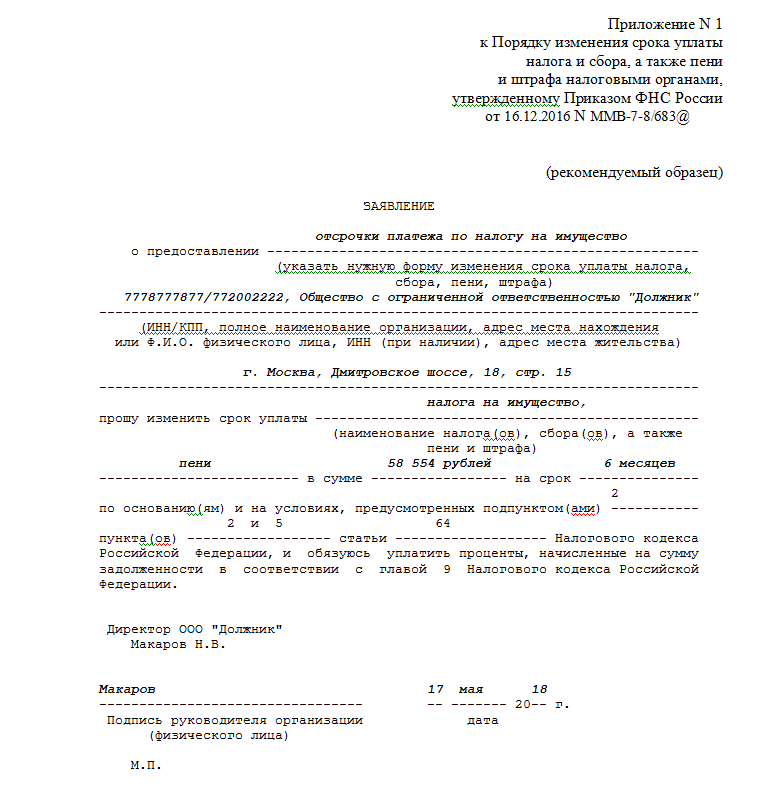

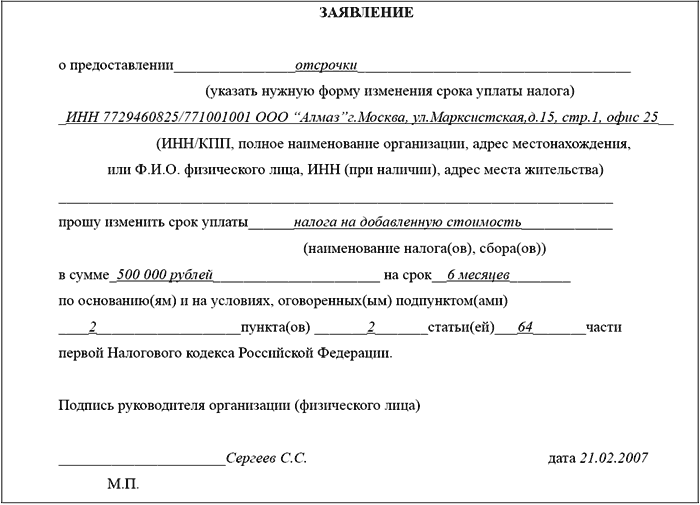

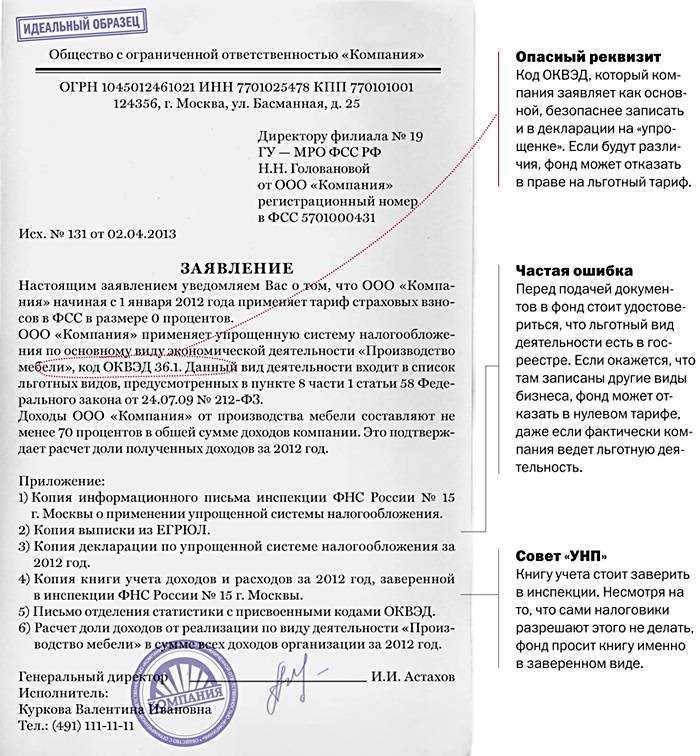

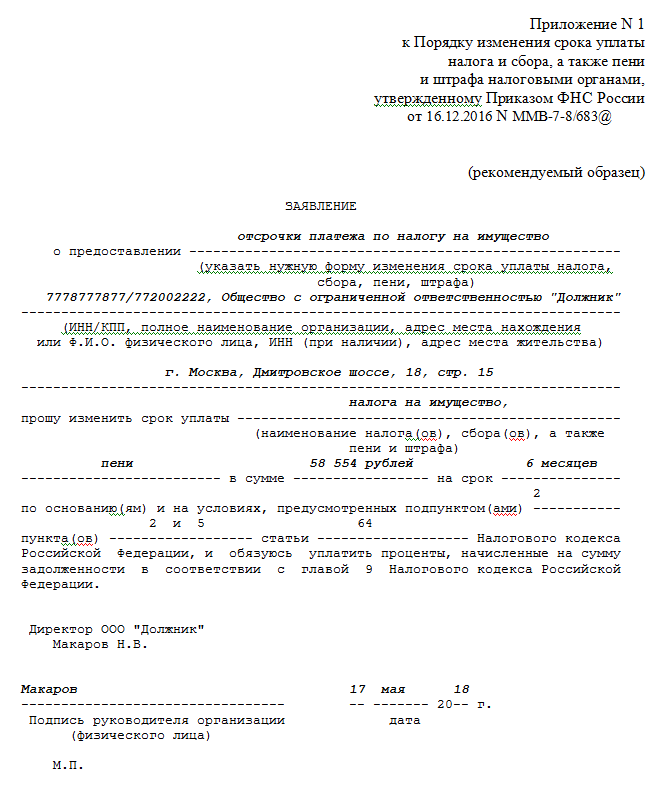

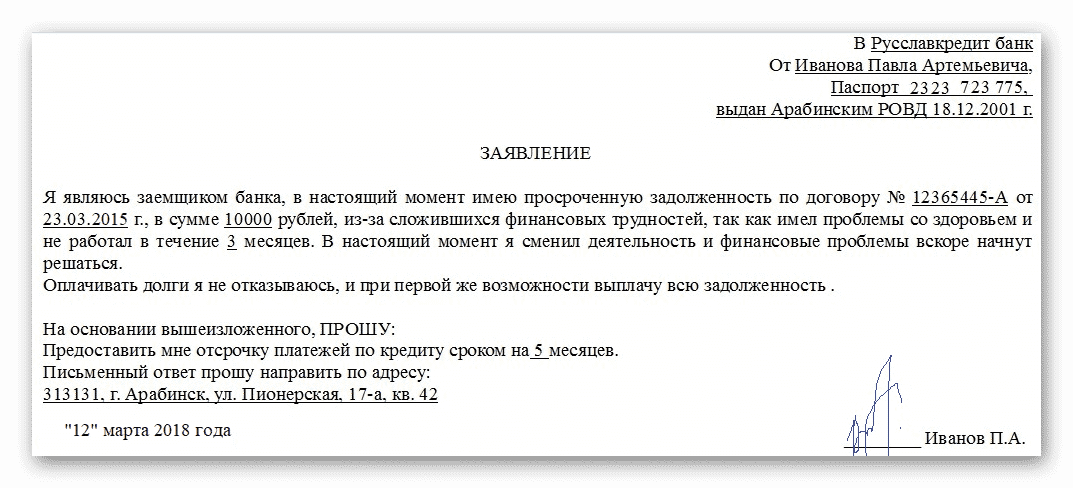

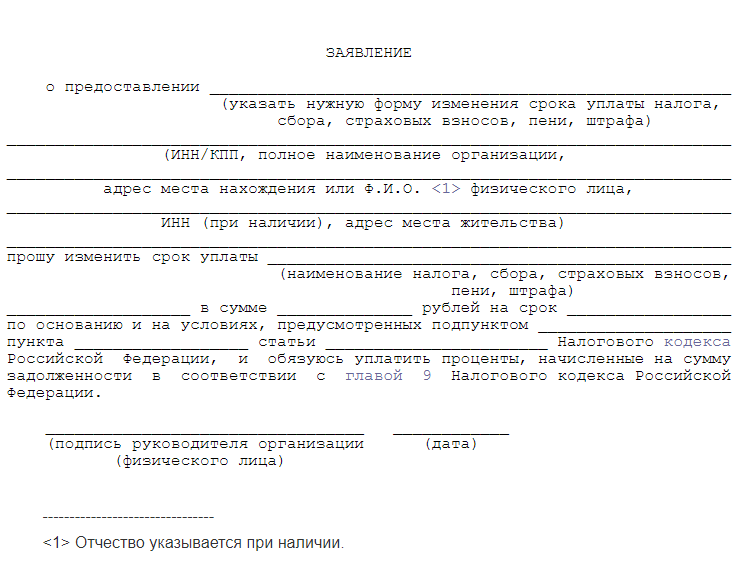

Как написать заявление?

Заявка с обращением о предоставлении права на послабление должна быть оформлена в соответствующей форме. При составлении заявления необходимо отразить следующие сведения:

- название и реквизиты адресата;

- наименование самого документа;

- реквизиты и наименование юридического лица либо полное имя заявителя. При этом следует указать ИНН и КПП заинтересованного лица;

- обозначить форму изменения периода выплаты;

- определить вид сбора, в отношении которого необходимо изменить срок выплаты, а также сумму задолженности прописью;

- обозначить существующие основания для получения послабления;

- поставить дату составления заявления и подпись заявителя.

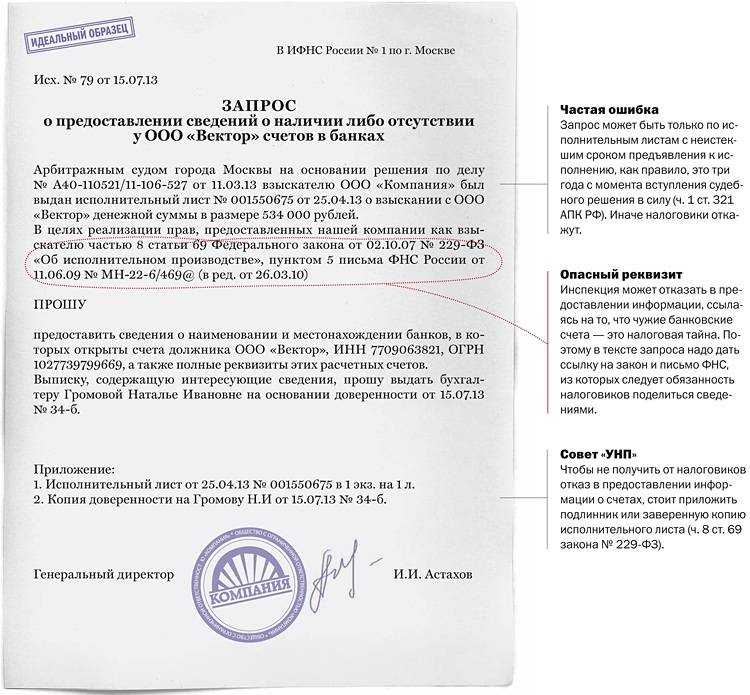

Образец заявления на получение отсрочки по уплате налога

Образец заявления на получение отсрочки по уплате налога

Порядок предоставления отсрочки или рассрочки по уплате налога

Виды налогов, на которые предоставляется отсрочка или рассрочка наиболее часто:

- Налог на доходы физических лиц;

- Налог на имущество находящееся в собственности лиц;

- Налог на транспорт;

- Налога на землю.

Время платежа переносится по любому налогу, сбору, штрафу и пени, уплачиваемые, как по общей налогооблагаемой системе, так и по системе специального режима налогообложения. А это и при упрощенной, и при временной системе оплаты налогов. Стоит отметить, что налоги организации при несвоевременной выплате их государству, могут подлежать отсрочке лишь при тщательной проверке балансов и сдачи отчетности за прошлые периоды.

На вопрос, как получить отсрочку по уплате налога, специалисты отвечают, что причиной для ее получения является материальное положение организации или ИП, которое стало причиной невозможности платить своевременно налоги.

Для получения отсрочки (рассрочки) по уплате налога следует подать в налоговые службы заявление о предоставлении отсрочки по уплате налога, образец которого можно найти в интернет ресурсах или заказать составление у нашего профессионала, ведь найденное не будет учитывать индивидуальную особенность Вашего случая.

Как в 2023 году получить отсрочку или рассрочку по уплате налогов

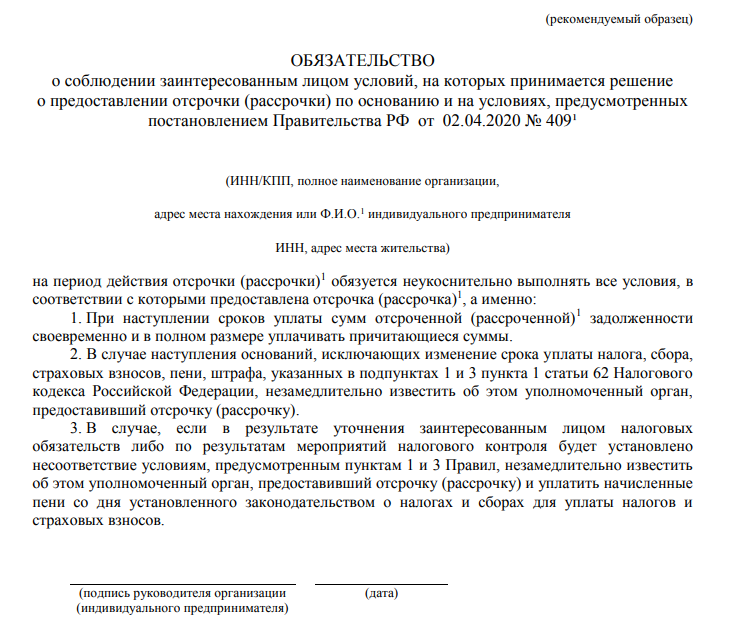

Отсрочка и рассрочка по уплате налогов предоставляются в заявительном порядке. Для этого налогоплательщик должен направить в налоговую инспекцию заявление по форме, утв. приказом ФНС от 30.11.2022 № ЕД-7-8/1134@ (приложение № 1). Заявление можно направить в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС (п. 1 Порядка). В заявлении нужно указать сумму налогов, в отношении которой налогоплательщик планирует получить отсрочку (рассрочку), и период, на который данная отсрочка (рассрочка) предоставляется. Также в заявлении нужно указать способ обеспечения исполнения обязанности по уплате налогов (поручительство, залог или банковская гарантия) и взять на себя обязательства неукоснительно выполнять все условия предоставленной отсрочки (рассрочки).

Конкретное место направления заявления зависит от суммы налоговой задолженности, в отношении которой предоставляется отсрочка (рассрочка). Так, заявления о предоставлении отсрочки (рассрочки) в сумме, не превышающей 10 млн рублей, нужно направлять в УФНС по месту нахождения организации или месту жительства ИП. Заявления о предоставлении отсрочки (рассрочки) в большей сумме нужно направлять в Межрегиональную инспекцию ФНС по управлению долгом (п. 2 Порядка).

К заявлению о предоставлении отсрочки или рассрочки нужно приложить следующие документы:

- справки банков о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче заявления 6 месяцев;

- справки банков об остатках денежных средств на всех счетах налогоплательщика;

- перечень контрагентов-дебиторов налогоплательщика с указанием цен договоров и сроков их исполнения;

- документы, подтверждающие наличие оснований предоставления отсрочки или рассрочки (например, акт оценки причиненного ущерба в результате стихийного бедствия или результаты анализа финансового состояния компании).

Наряду с заявлением и комплектом вышеуказанных документов налогоплательщик должен представить в налоговую инспекцию гарантию исполнения в будущем своих налоговых обязательств. Таковой может служить договор поручительства, договор залога или банковская гарантия, которые подлежат регистрации в налоговом органе. Если рассрочка предоставляется по итогам налоговой проверки, то единственным способом обеспечения исполнения обязанности по уплате налогов может выступать только банковская гарантия (п. 6 ст. 64 НК РФ).

О результатах рассмотрения заявления поручителя либо залогодателя о возможности заключения договора поручительства либо договора залога, а также о результатах рассмотрения банковской гарантии налоговики должны сообщить плательщику в течение 5 рабочих дней после получения таких заявлений или банковской гарантии (п. 14 Порядка). Напомним, ранее заявления и гарантии налоговики могли рассматривать в течение 7 рабочих дней.

Само решение о предоставлении отсрочки или рассрочки налоговики должны принять в течение 10 дней со дня получения заявления. Данный срок может быть приостановлен по решению налоговиков не более, чем на 20 календарных дней (п. 16 Порядка). Причем по ходатайству налогоплательщика они могут принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности, указанной в этом заявлении (п. 9 ст. 64 НК РФ).

Решение о предоставлении отсрочки или рассрочки будет содержать период его действия, указание на сумму отсрочки или рассрочки, а также указание на необходимость уплаты процентов и порядок их исчисления. В дальнейшем налогоплательщик вправе досрочно исполнить решение о предоставлении отсрочки (рассрочки). Для этого он должен представить в инспекцию заявление по форме, приведенной в приложении № 10 к приказу ФНС от 30.11.2022 № ЕД-7-8/1134@.