Оплата дивидендов в безденежной форме

В силу обстоятельств, вознаграждения могут быть выплачены не денежными средствами, а, например, имуществом: основными средствами, сырьем, материалами, и т.д. Такая возможность тоже должна быть прописана в Уставе.

Перечень, стоимость и распределение имущества по долям отражается в протоколе собрания. Имущество передается по акту в срок не позднее 60 дней после подписания протокола.

Этот вариант вызывает некоторые сложности как для участников, так и самого общества:

1) Если получатель дивидендов – не сотрудник фирмы и других выплат в ней не получает, компания не может выступить здесь налоговым агентом и оплатить НДФЛ, так как нет денежной формы. В налоговую инспекцию нужно сообщить о невозможности удержания налога на доходы физических лиц. Тогда обязанность уплатить налог переходит непосредственно к совладельцу – получателю имущества. Он должен будет сдать декларацию 3-НДФЛ в срок до 15 июля следующего года и самостоятельно уплатить налог.

Но если совладелец получает от компании какие-то другие денежные выплаты (например, зарплату, если числится сотрудником этой организации), то ООО может удержать НДФЛ с этих выплат.

2) В глазах налоговиков передача имущества расценивается как реализация этого имущества, так как происходит смена собственника. Это значит, что организация получает доход, с которого нужно платить налог:

- при ОСНО – НДС и налог на прибыль;

- при УСН – единый налог.

Получается, что одно и то же имущество облагается налогами дважды: платит и получатель, и организация. Судебная практика по этому вопросу неоднозначная. Имеются судебные решения как в пользу налоговой службы, так и плательщиков.

Так что по мере возможности лучше оплачивать дивиденды в денежной форме, тогда поводов для споров будет меньше.

Обратить внимание!

Если удержание налога невозможно по объективным причинам, например при выплате дивидендов векселями или любым другим имуществом, то у налогового агента обязанностей по удержанию и перечислению налогов не возникает, поскольку отсутствуют необходимые денежные средства.

Это находит подтверждение в п.10 постановления Пленума ВС РФ и Пленума ВАС РФ от 11 июня 1999 г. N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации», где указано следующее.

Ели доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме, и денежных выплат в данном налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность удержания налога с плательщика. В этом случае необходимая информация должна предоставляться агентом в налоговый орган в порядке, предусмотренном пп.2 п.3 ст.24 НК РФ.

Статья 24 НК РФ. Налоговые агенты

3. Налоговые агенты обязаны:

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Постановление Пленума Верховного Суда РФ и Высшего Арбитражного Суда РФ от 11 июня 1999 г. N 41/9″О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»

10. В соответствии со статьей 24 Кодекса налоговый агент обязан перечислить в соответствующий бюджет сумму налога, удержанную в установленном порядке из денежных средств, выплачиваемых налогоплательщику.

В том случае, когда доход, подлежащий обложению налогом у налогового агента, получен налогоплательщиком в натуральной форме и денежных выплат в данном налоговом периоде налогоплательщику не производилось, у налогового агента отсутствует обязанность удержания налога с плательщика. В этом случае необходимая информация представляется агентом в налоговый орган в порядке, предусмотренном подпунктом 2 пункта 3 статьи 24 Кодекса.

Вывод: Налоговый агент не обязан удерживать налог, если в сделке с налогоплательщиком не предусмотрены денежные расчеты.

См. Постановление Федерального арбитражного суда Северо-Западного округа от 13 мая 2002 г. N А05-911/02-56/13. При выплате доходов в натуральной форме налоговый агент не имеет возможности удержать и перечислить в бюджет подоходный налог, даже если произведет его начисление. Уплата налога с доходов физических лиц за счет средств налогового агента не допускается. В таких случаях не может быть применена ответственность, установленная п.1 ст. 123 НК РФ

Возникает закономерный вопрос, а что будет, если налоговый агент не сообщит в налоговый орган о невозможности удержания налога с налогоплательщика?

Согласно ст. 126 НК РФ за непредставление документов налоговым агентом о невозможности удержания влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Каких-либо других мер ответственности к налоговому агенту за совершение таких действий налоговым законодательством не предусмотрено, в том числе по ст. 123 НК РФ.

Статья 126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

1. Непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах,влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Вывод: Неудержание налога налоговым агентом при неденежных расчетах может привести к максимальной налоговой ответственности в виде штрафа в размере 50 рублей.

Что касается административной ответственности, то за неудержание налога налоговым агентом, то в КОАП РФ ответственность за такие действия не предусмотрена.

Обобщим

В заключение, объединим налоговые последствия при выплате дивидендов имуществом в разрезе позиций, субъектов и применяемых систем налогообложения — для удобства, все в одном.

| ОСН |

УСН «Доходы» |

УСН «Доходы минус расходы» |

|

| Плательщик дивидендов АО/ООО |

Позиция Минфина/ФНС: НДС, НП — 20%, можно учесть расходы в виде остаточной стоимости имущества Позиция суда: Налоги не возникают, но требуется восстановить НДС |

Позиция Минфина/ФНС: УСН — 6% Позиция суда: Налога не возникает |

Позиция Минфина/ФНС: УСН — 15%, можно учесть расходы Позиция суда: Налога не возникает, но по ОС нужно восстановить расходы (при наличии оснований, см. п. 3 ст. 346.16 НК РФ) |

| Получатель дивидендов АО/ООО |

Позиция Минфина/ФНС/судов: Налог на прибыль по ставке 0/13 % |

||

| Получатель дивидендов физ.лицо | НДФЛ по ставке13/15% |

Расчет налогов с дивидендов иностранных участников

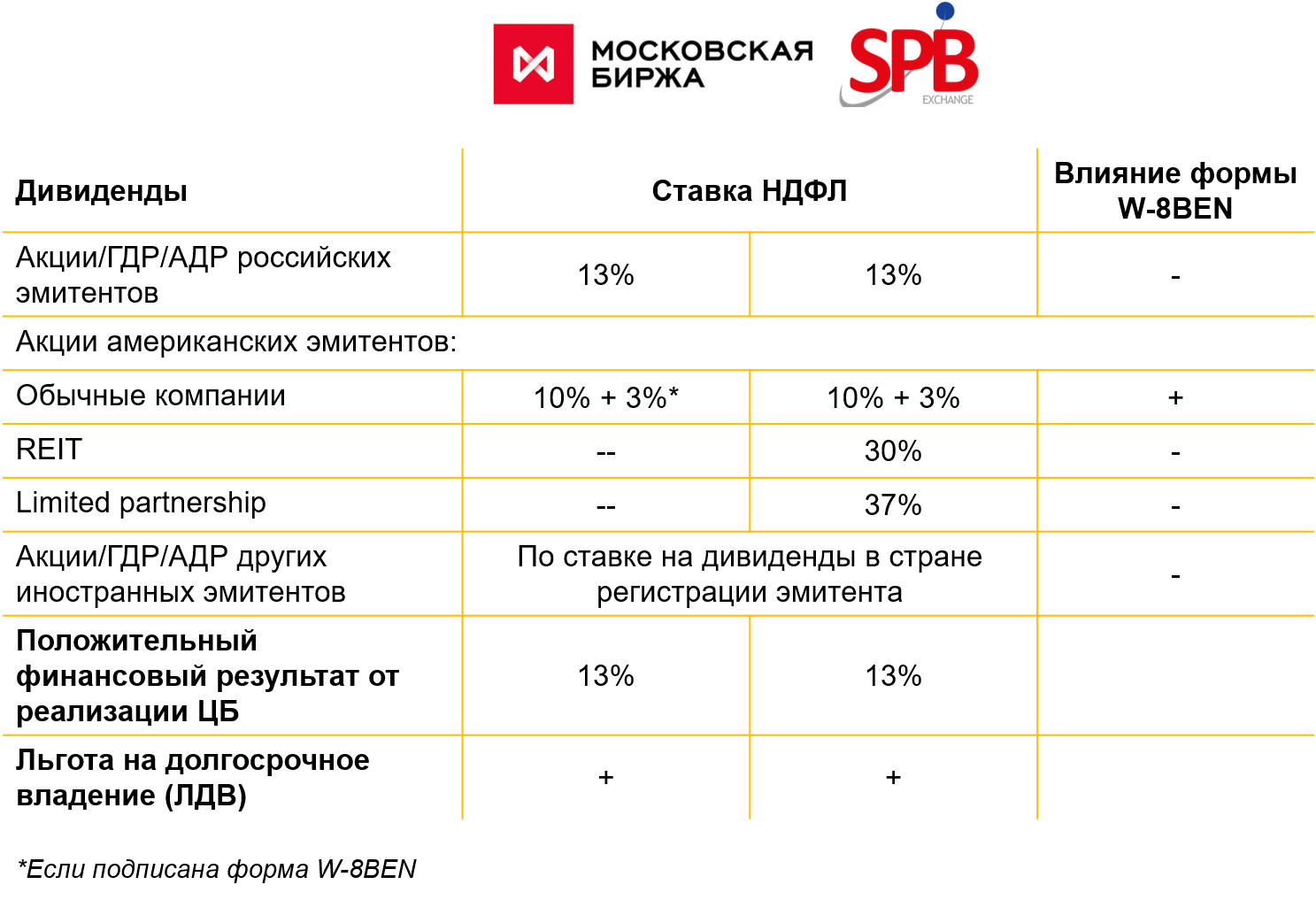

При выплате дивидендов участникам — иностранным компаниям и физлицам, которые являются нерезидентами РФ, налог к удержанию (будь то НДФЛ или налог на прибыль) вы рассчитываете так (Пункт 2 ст. 214, п. 3 ст. 224, п. 3 ст. 275, пп. 3 п. 3 ст. 284 НК РФ):

Сумма налога, удерживаемая из дивидендов, выплачиваемых иностранному участнику = Сумма дивидендов, выплачиваемая иностранному участнику x 15%

Имейте в виду, иностранный участник может быть резидентом государства, с которым у РФ заключено соглашение об избежании двойного налогообложения, предусматривающее пониженную или нулевую ставку налога. Тогда дивиденды облагаются по ставке, предусмотренной этим соглашением (Статья 7, пп. 4 п. 2, п. 3 ст. 310 НК РФ). Но только если участник до выплаты ему дивидендов представит вам официальный документ, подтверждающий его резидентство (Пункт 2 ст. 232, п. 1 ст. 312 НК РФ). Например, пониженные ставки установлены для резидентов следующих стран:

— Молдовы — 10% (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Республики Молдова от 12.04.1996);

— Киргизии — 10% (только для физлиц) (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Киргизской Республики от 13.01.1999);

— Украины — 5% (если стоимость доли не менее 50 тыс. долл. США) (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Украины от 08.02.1995).

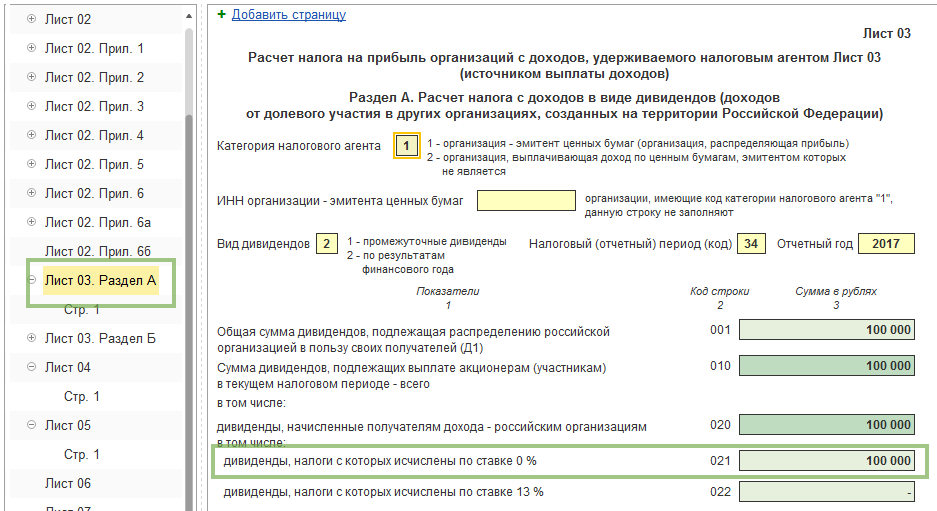

Пример. Расчет налогов с дивидендов и заполнение декларации по налогу на прибыль

Условие

Участники ООО (две российские компании: ОАО с долей 51% и ЗАО с долей 19%; австрийская компания с долей 20% (стоимость доли 5,5 млн руб.); гражданин — налоговый резидент РФ с долей 10%) приняли 01.03.2011 решение о распределении между собой чистой прибыли ООО за 2010 г. в сумме 5 млн руб. пропорционально их долям в уставном капитале. Дивиденды выплачены всем участникам 18.03.2011. Состав участников и размер их долей в течение последнего года не менялись. Австрийская компания имеет право на пониженную ставку по налогу на прибыль — 5%, поскольку размер ее доли более 10%, стоимость доли более 100 тыс. долл. США и ею представлен документ, подтверждающий ее постоянное местонахождение, заверенный компетентным органом Австрии (Федеральным министром финансов) (Подпункт «i» п. 1 ст. 3, п. 2 ст. 10 Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000). Само ООО получило в 2010 г. дивиденды в размере 100 тыс. руб.

Решение

Рассчитываем налоги и заполняем разд. А листа 03 декларации по налогу на прибыль по дивидендам, выплаченным российским участникам.

Шаг 1. Рассчитываем причитающуюся каждому участнику сумму дивидендов.

Сумма дивидендов ОАО = 5 000 000 руб. x 51% = 2 550 000 руб.

Сумма дивидендов ЗАО = 5 000 000 руб. x 19% = 950 000 руб.

Сумма дивидендов физлица = 5 000 000 руб. x 10% = 500 000 руб.

Сумма дивидендов иностранной компании = 5 000 000 руб. x 20% = 1 000 000 руб.

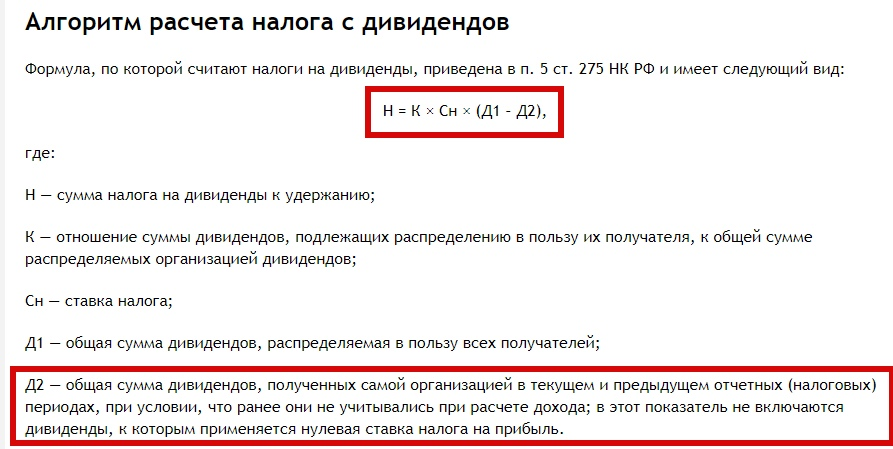

Шаг 2. Рассчитываем показатель «д» из формулы расчета «дивидендных» налогов по ставке 9% (сумму дивидендов к выплате российским участникам):

«д» = 5 000 000 руб. — 1 000 000 руб. = 4 000 000 руб.

Шаг 3. Рассчитываем разницу показателей «д» и «Д» из формулы расчета «дивидендных» налогов по ставке 9%:

«д» — «Д» = 4 000 000 руб. — 100 000 руб. = 3 900 000 руб.

Шаг 4. Рассчитываем налог, удерживаемый с доходов каждого участника.

Сумма налога на прибыль с ОАО = 0 руб. (доля больше 50%, срок владения долей больше 1 года).

Сумма налога на прибыль с ЗАО = 950 000 руб. / 4 000 000 руб. x 9% x 3 900 000 руб. = 83 362,50 руб.

Сумма НДФЛ с физлица = 500 000 руб. / 4 000 000 руб. x 9% x 3 900 000 руб. = 43 875 руб.

Сумма налога на прибыль с иностранной компании = 1 000 000 руб. x 5% = 50 000 руб.

Шаг 5. Рассчитываем сумму к выплате каждому участнику за минусом удерживаемого налога.

Сумма к выплате ОАО = 2 550 000 руб.

Сумма к выплате ЗАО = 950 000 руб. — 83 362,50 руб. = 866 637,50 руб.

Сумма к выплате физлицу = 500 000 руб. — 43 875 руб. = 456 125 руб.

Сумма к выплате иностранной компании = 1 000 000 руб. — 50 000 руб. = 950 000 руб.

Шаг 6. Заполняем разд. А листа 03 декларации по налогу на прибыль за I квартал 2011 г.

Примечание

Налог, исчисленный с дивидендов, выплаченных физлицам и иностранным компаниям, в декларации по налогу на прибыль не отражается (Пункт 11.2 Порядка).

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Для получателей дохода

Лица, выступающие в качестве налоговых агентов, обязаны заплатить налог на прибыль за иностранные организации, в случае, нет представительств в России, а доходы получены от источников РФ.

Налоговая база (за некоторыми исключениями) — вся сумма полученного дохода. Налог уплачивается в рублях по курсу, который действует в день уплаты. Заплатить нужно максимум на следующий день или на следующий рабочий день, если попадаются выходные и праздники. Налоговые ставки устанавливаются 0, 9, 10 15 или 20 процентов в зависимости от типа доходов.

Доход может быть в так называемых натуральной и неденежной форме, о чём не следует забывать.

К ним относятся:

- прощение долга;

- зачет требований иностранной организации;

- погашение обязательств иностранной организации налоговым агентом.

Нужно быть внимательными: агент обязан перечислить налог в исчисленной сумме, а выплату в натуральной и неденежной форме уменьшить на эту сумму (п. 1 ст. 310 НК РФ).

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

дивиденды в форме акций этой же организации;

выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Регистрация начисленных дивидендов для отчетности по НДФЛ в ЗУП 3.1

На дату выплаты дивидендов у организации возникает обязанность исчислить, удержать и перечислить НДФЛ. Доходы физических лиц, полученные в виде дивидендов, и суммы налога, удержанного с этих доходов для целей отражения в отчетности по НДФЛ, регистрируются в программе с помощью документа Дивиденды. В нашем примере дата выплаты дивидендов – 01.02.2021.

Зарплата – Дивиденды.

-

В поле Месяц укажите месяц отражения в бухгалтерском учете сумм НДФЛ с дивидендов.

-

Укажите организацию, дату документа и сотрудника.

-

В поле

Дата выплаты укажите дату выплаты дивидендов. Именно этой датой будут зафиксированы суммы исчисленного, удержанного НДФЛ при проведении документа. -

-

Установите флаг Налог перечислен и укажите дату перечисления НДФЛ по дивидендам, а в поле Реквизиты платежа – реквизиты платежного документа. Если в документе рассчитывается НДФЛ по ставкам 13% и 15%, то устанавливать флаг не нужно. Для этого необходимо ввести отдельные документы Перечисление НДФЛ в бюджет по каждой ставке.

-

Флаг Соответствует статье 226.1 НК РФ с 2023 г. не влияет на крайний срок перечисления НДФЛ, который отражался в расчете по форме 6-НДФЛ. С 2023 г. срок уплаты НДФЛ одинаковый как для ООО, так и АО или другого лица, признаваемого налоговым агентом

-

В табличную часть документа введите новую строку по кнопке Подбор или

Добавить, в которой:

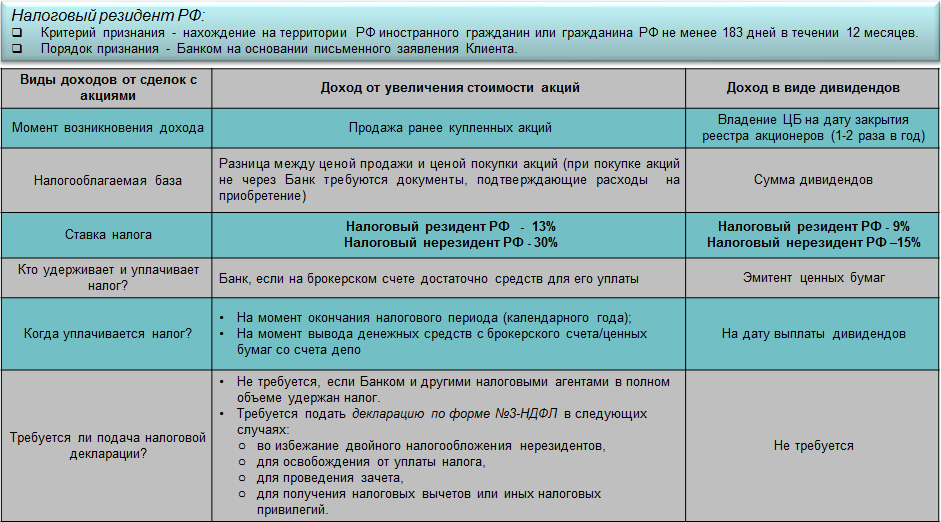

Если российская организация не получает дивиденды от других компаний и выплачивает дивиденды физлицу – налоговому резиденту РФ, то налог рассчитывается по формуле:

НДФЛ = Дивиденды, начисленные физлицу * Ставка налога

13% – для физических лиц, являющихся налоговыми резидентами РФ (с суммы доходов до 5 млн руб. включительно) и 15% – с суммы доходов, превышающих 5 млн рублей за налоговый период (год) (с 1 января 2021 года).

Расчет НДФЛ при выплате дивидендов физлицу-нерезиденту производится по формуле:

НДФЛ = Сумма выплачиваемых дивидендов * 15%

Ставка 15% применяется для нерезидентов, если иные ставки не установлены в соглашениях об избежании двойного налогообложения с иностранными государствами. Если соглашением установлено, что этот вид дохода вообще не облагается налогом в РФ, то обязанности по удержанию налога у выплачивающей стороны не возникает.

Статус налогоплательщика — резидент или нерезидент определяется на дату выплаты дивидендов. Налоговый нерезидент — физическое лицо, которое находится в России менее 183 календарных дней в течение 12 следующих подряд месяцев. Гражданство страны, место рождения или жительства физического лица не влияют на налоговый статус.

В программе ставка налога определяется по статусу, указанному в карточке физического лица, установленного на дату выплаты дивидендов (Налог на доходы справочника Физические лица или Сотрудники).

В нашем примере НДФЛ составляет:

по Александровой М. Г. (резидент) – 309400 руб. (2380000 руб. * 13 %)

по Патрику Р. (нерезидент) – 168000 руб. (1120000 руб. * 15 %). На дату выплаты дивидендов сотрудник был нерезидентом.

12. Для формирования и печати справки о начислении дивидендов используйте кнопку Справка о дивидендах.

Расчет налога, если дивиденды выплачиваются иностранному юрлицу

Налоговый агент рассчитывает сумму налога с дивидендов

При выплате дивидендов иностранному юридическому лицу организация должна исполнить обязанности налогового агента и удержать налог на прибыль. Общая ставка налога – 15 % (пп. 3 п. 3 ст. 284 НК РФ), формула для исчисления определена в п. 6 ст. 275 НК РФ:

Н – величина налога, которую нужно удержать;

Сн – налоговая ставка (15 %);

Д – сумма дивидендов, причитающихся иностранному участнику.

Если получатель дивидендов – резидент государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения (СИДН), ставку налога смотрите в соответствующем договоре: она может быть ниже, чем 15 %, некоторые договоры вообще содержат положение об освобождении от налогов в РФ данных выплат (подп. 4 п. 2 и п. 3 ст. 310 НК).

Налоговый агент проверяет документы получателя дивидендов

При этом налоговому агенту до выплаты доходов следует запросить у получателя дивидендов следующие документы:

1. документ о резидентстве (оригинал или заверенная нотариально копия, а также перевод на русский язык), представляющий собой справку или сертификат компетентного органа иностранного государства. Апостиль (заверительную надпись о достоверности документа, подлинности подписей и печатей) налоговые органы требовать не должны (письма Минфина от 03.04.2018 № 03-08-05/21444 и от 28.11.2017 № 03-08-05/78765);

2. документы о праве иностранной организации на доход (п. 1 ст. 312 НК), подтверждающие, что получатель дохода ведет предпринимательскую деятельность в своей стране, будет платить там налоги с полученных дивидендов, не имеет обязательств перед третьими лицами из государств, с которыми нет СИДН, о передаче им полученных доходов.

В таблице представлена информация о ставках налогообложения дивидендов из СИДН с некоторыми странами.

Страна, с которой заключен СИДН

Налоговая ставка по дивидендам

п. 2 ст. 10 Конвенции, ратифицированной Законом от 26.11.2002 № 146-ФЗ

5 % – только для компаний, не являющихся товариществами, если размер доли участника не менее 10 %;

15 % – в иных случаях

п. 2 ст. 10 Конвенции, ратифицированной Законом от 19.03.1997 № 65-ФЗ

п. 1 ст. 10 Соглашения, ратифицированного Законом от 18.12.1996 № 158-ФЗ

5 % – только для компаний, если размер доли участника не менее 10 % и доля приобретена не менее чем за 80 000 евро;

15 % – в иных случаях

п. 2 ст. 9 Соглашения, ратифицированного Законом от 26.02.1997 № 37-ФЗ

п. 2 ст. 10 Соглашения, ратифицированного Законом от 26.04.2005 г. № 40-ФЗ

5 % только для компаний, не являющихся товариществами, если размер доли участника не менее 25 % и доля приобретена не менее чем за 100 000 долларов США;

10 % – в иных случаях

п. 2 ст. 10 Договора, ратифицированного Постановлением ВС РФ от 22.10.1992 г. № 3702-1

5 % только для компаний, если размер доли участника не меньше чем 10 %;

10 % – во всех остальных случаях

п.2 ст. 10 Конвенции, ратифицированной Законом от 08.02.1998 г. № 18-ФЗ

5 % – для компаний, осуществивших инвестиции в компанию, выплачивающую дивиденды, на сумму не менее 500 тыс. французских франков, при этом освобожденных от налогообложения в своей стране;

10 % – если выполняется только одно из условий, указанных выше;

15 % – во всех остальных случаях

Налоговый агент выплачивает дивиденды

За период с даты начисления до даты выплаты дивидендов курс иностранной валюты по отношению к рублю может измениться. Возникающие курсовые разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ) (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010, письма Минфина от 30.05.2019 г. № 03-03-06/1/39422, ФНС от 17.07.2014 № ГД-4-3/13838@).

Пример расчета курсовых разниц

Решение о выплате дивидендов в сумме 1 000 000 руб. принято 30.10.2020 г., в долларах 12 679 (курс доллара ЦБ равен 78,8699). На дату выплаты, 10.11.2020 г., курс составил 76,9515, налог с дивидендов перечислен в бюджет 11.11.2020 г., курс – 76,3978.

Налог с дивидендов нужно пересчитать на дату уплаты (п. 5 ст. 45 НК РФ), перечислить в бюджет налог нужно не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

1. Доход перечислен 10.11.2020 г., сумма 10 777 долларов (12 679 – 15 % налог), в рублях 829 306, налог удержан 1902 доллара, в рублях 146 362. Курсовая разница положительная, 24, 3 тыс. руб.

О чем важно помнить руководителю и бухгалтеру

ФЗ-14 от 08/02/98 «Об ООО» ст. 28, 29 устанавливает порядок выплаты дивидендов. Они выплачиваются из чистой прибыли (без налогов) и распределяются согласно долям учредителей в уставном капитале. При этом Уставом может прописываться и другой порядок распределения прибыли. Дивиденды не могут быть распределены иначе как по решению общего собрания либо единственного участника.

Распределять прибыль на дивиденды можно:

- раз в квартал;

- раз в полугодие;

- раз в год.

Целесообразно выплачивать дивиденды раз в год, поскольку окончательный подсчет чистой прибыли возможен именно по итогам года.

Какой вид дохода указывать в платежном поручении при перечислении ООО дивидендов учредителю — физическому лицу?

Существуют ограничения на начисление и выплату дивидендов. Они подробно перечислены в ст. 29 указанного ФЗ (например, не оплачен полностью УК, организация на грани банкротства, участник не выплатил долю в УК и пр.)

Особо стоит обратить внимание на пункт, касающийся чистых активов ООО. Их стоимость не должна быть меньше уставного капитала и резервного фонда на момент решения и не должна уменьшиться до критических размеров в результате решения о выплате дивидендов

Обратите внимание! ООО вправе создать резервный фонд, но у него нет такой обязанности (ст. 30 п

1 ФЗ-14). Создание резерва определяется Уставом.

Чистые активы есть стоимость имущества по балансу за минусом его обязательств. Стандартная формула ЧА = (р.1 + р.2) — (р.4 + р.5). Величину могут увеличивать доходы будущих периодов (стр. 1530) и уменьшать – задолженность участников по вкладам в УК (в сумме дебиторской задолженности р. 2, стр. 1230).

Как отразить выплату дивидендов в отчетности по НДФЛ?

Основу ЧА составляет р. 3 баланса, нераспределенная прибыль непосредственно влияет на их объем. Если стоимость ЧА меньше УК, капитал необходимо уменьшить, с подачей соответствующего пакета документов в регистрирующий орган. Однако минимум в 10 тыс. руб., установленный законодателем, снижать нельзя.

Таким образом, величины нераспределенной прибыли, УК и чистых активов связаны между собой, чем и объясняются законодательные ограничения.

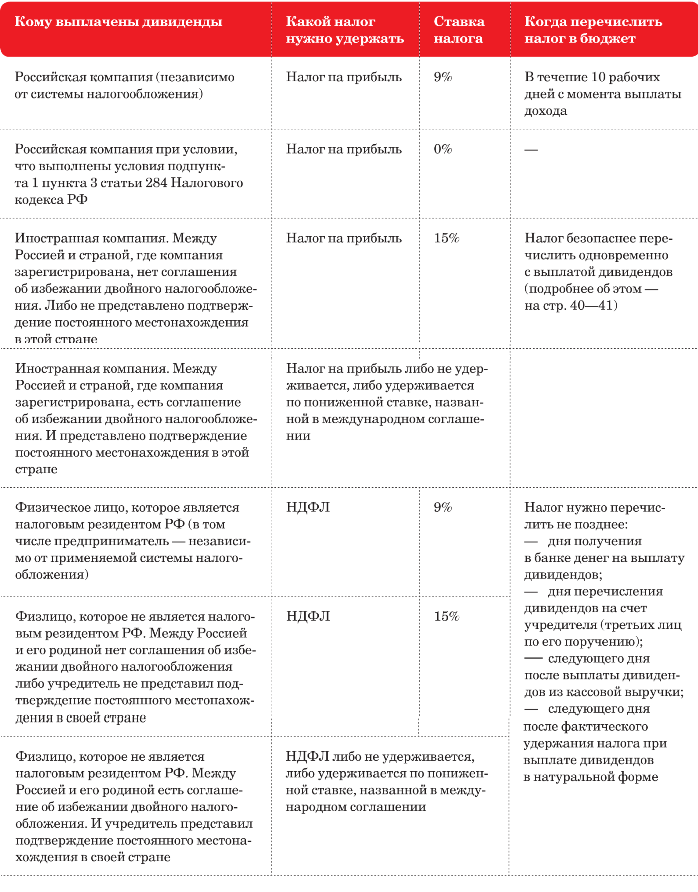

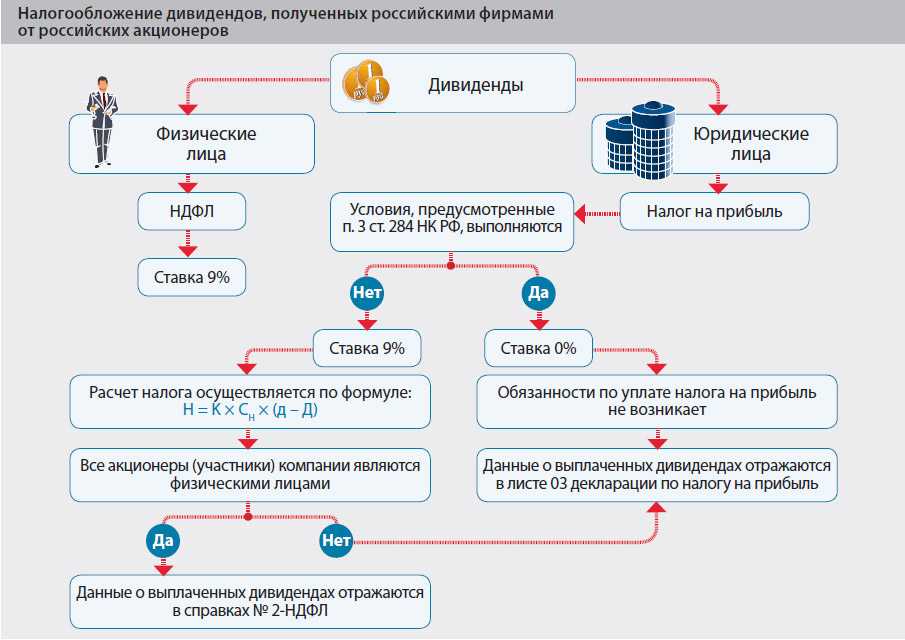

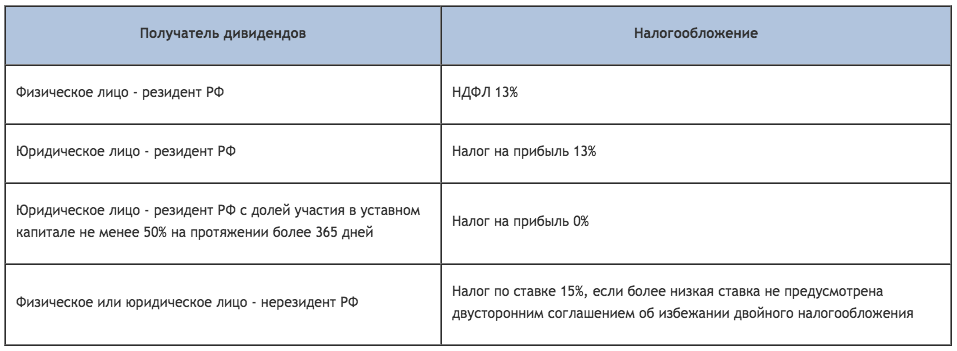

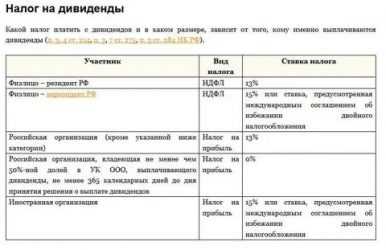

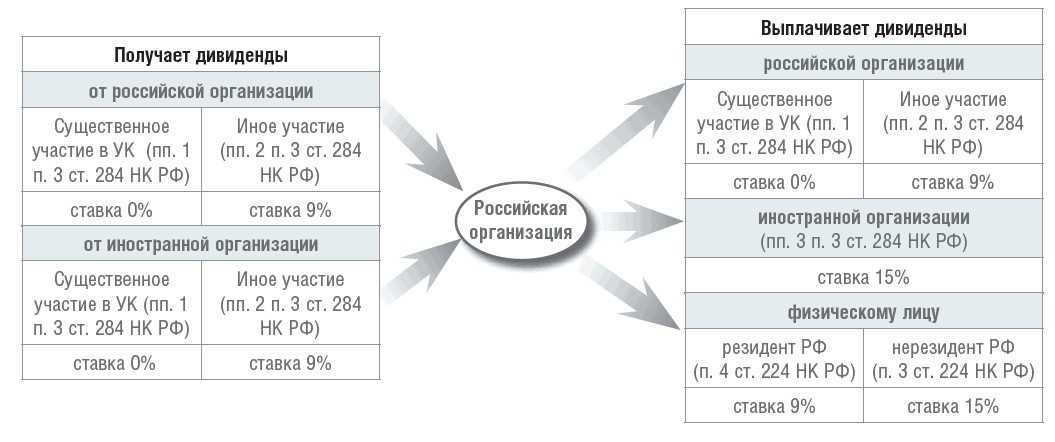

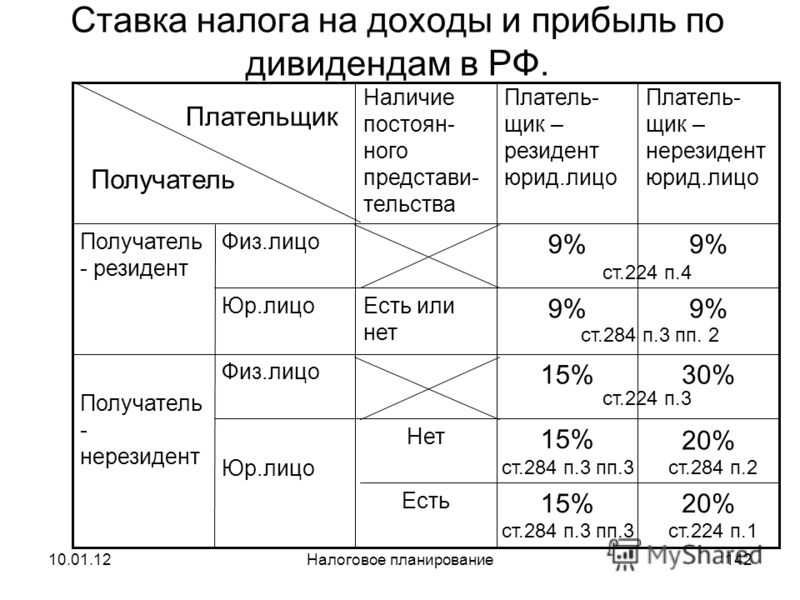

Кто платит и удерживает налоги с дивидендов

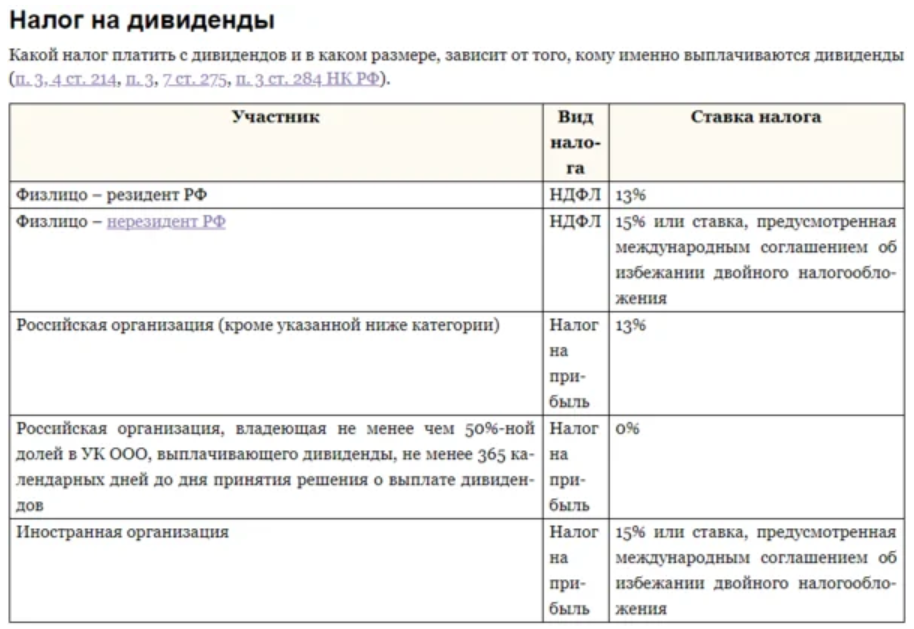

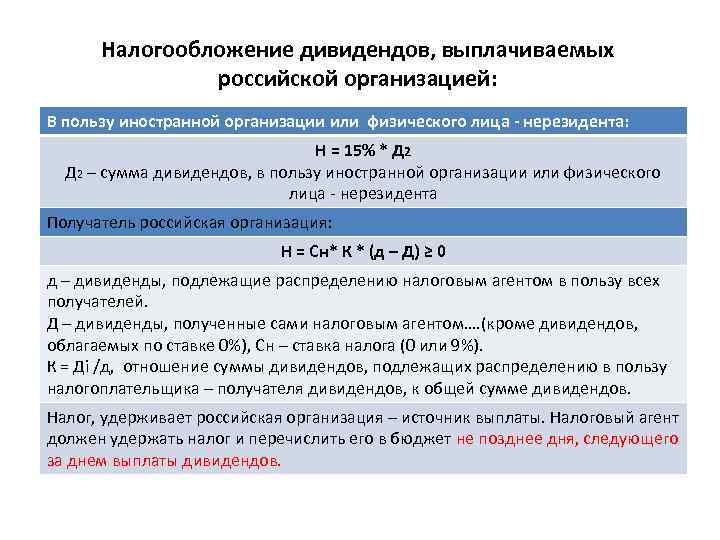

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

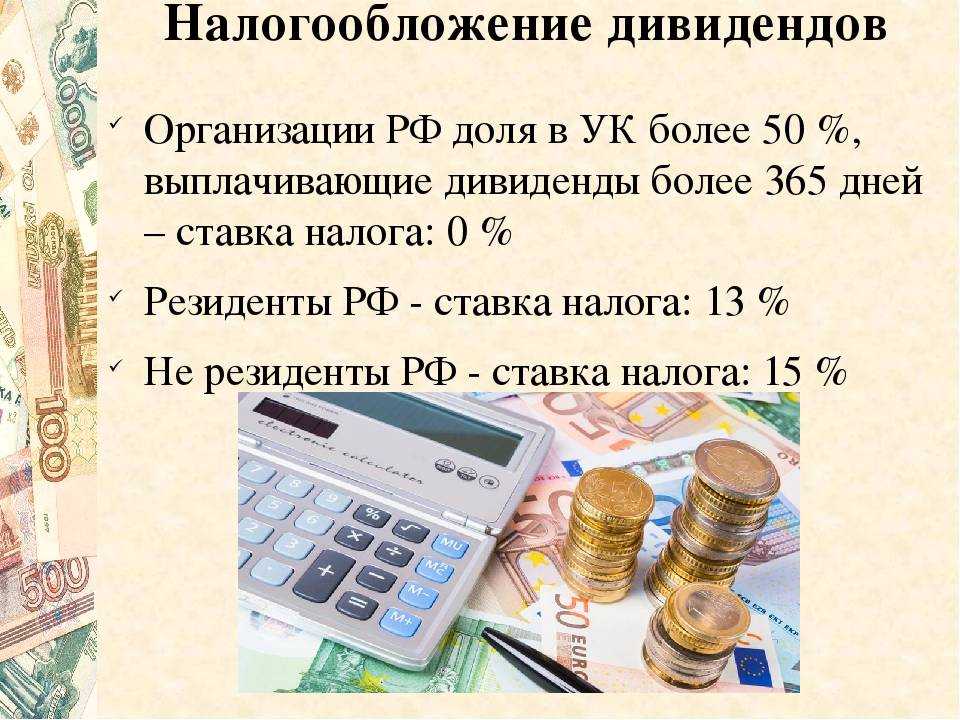

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.