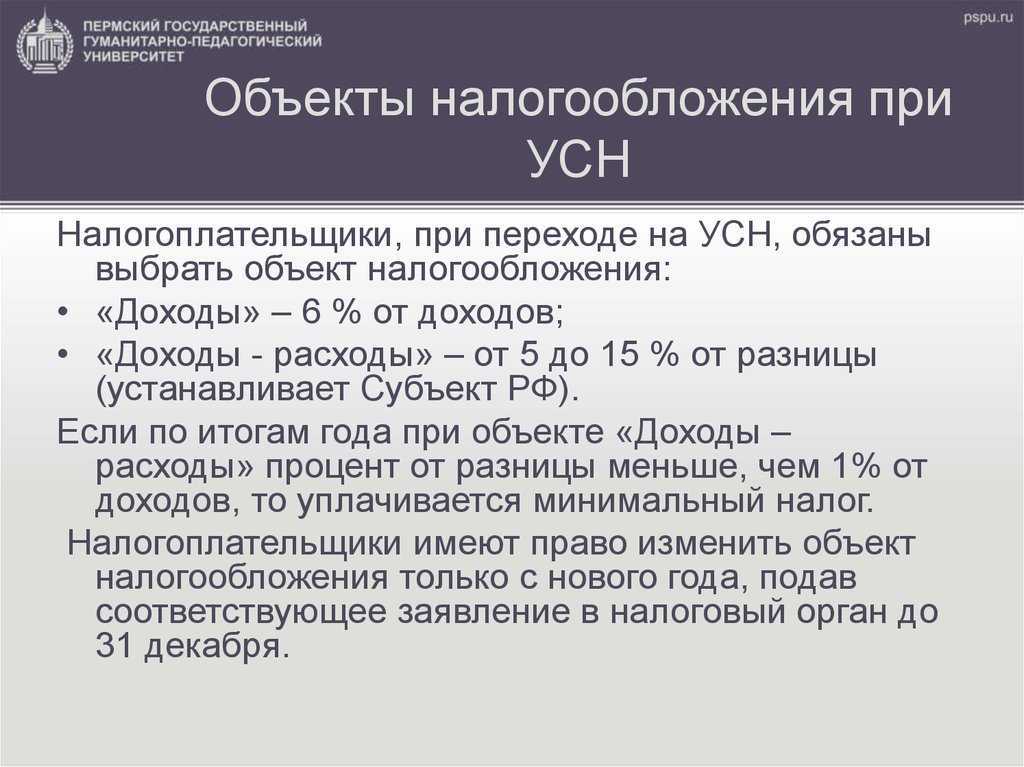

Кто может работать на УСН Доходы

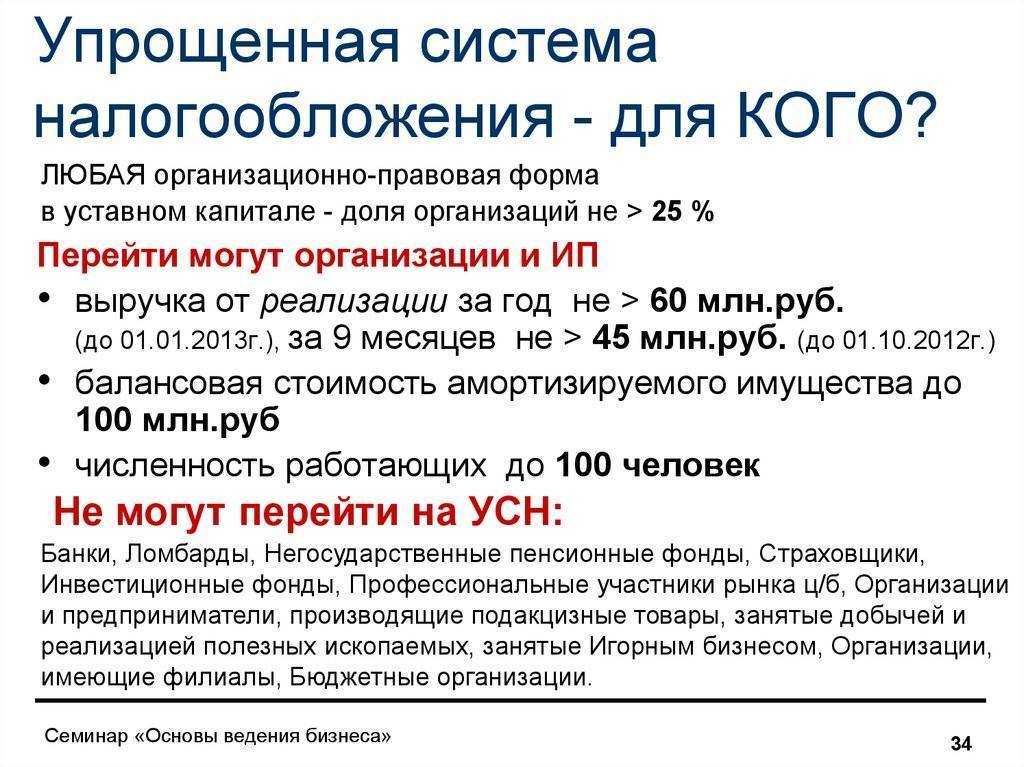

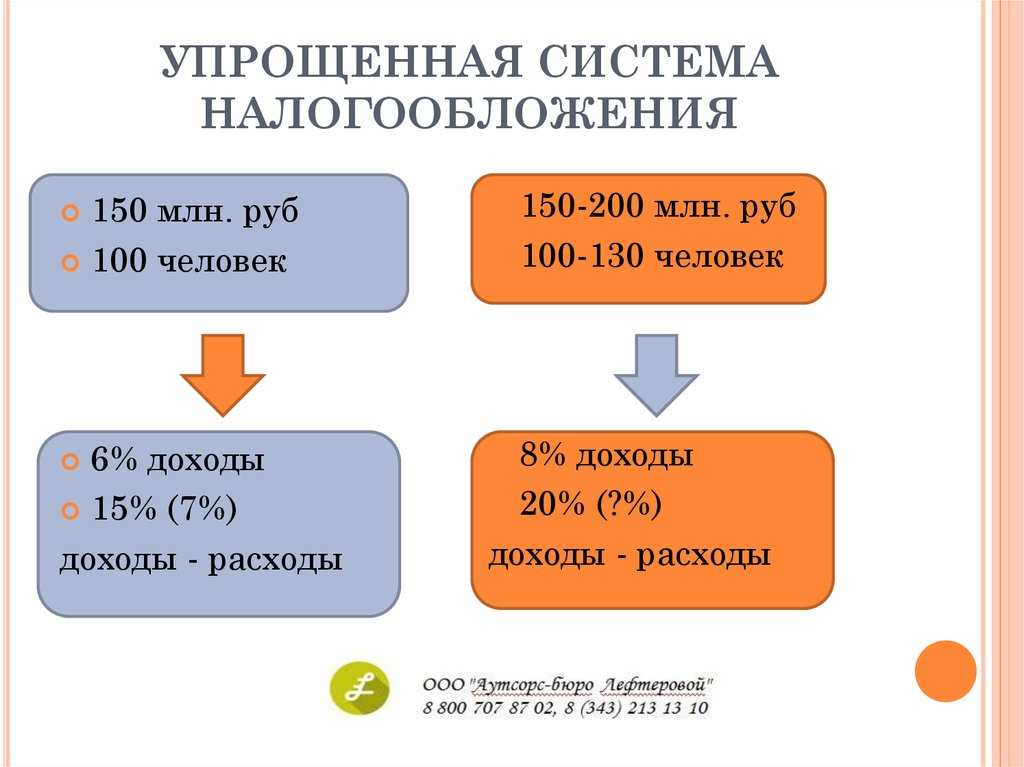

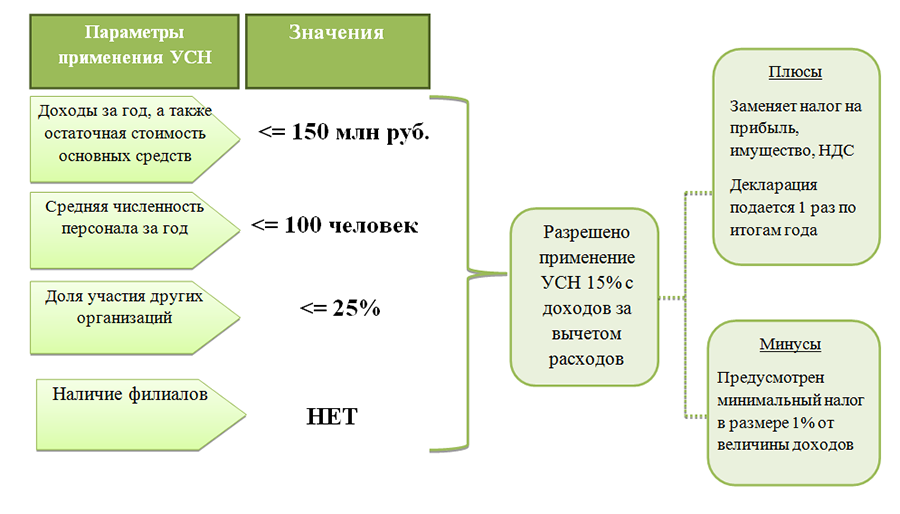

Как мы разобрались, УСН Доходы – очень выгодный и простой для учета налоговый режим. Понятно, что государство учитывает свои интересы, поэтому применять эту систему налогообложения могут не все организации и ИП. Доходы упрощенцев ограничены двумя лимитами:

- обычный – 188,55 млн рублей в 2023 году;

- повышенный – 251,4 млн рублей в 2023 год.

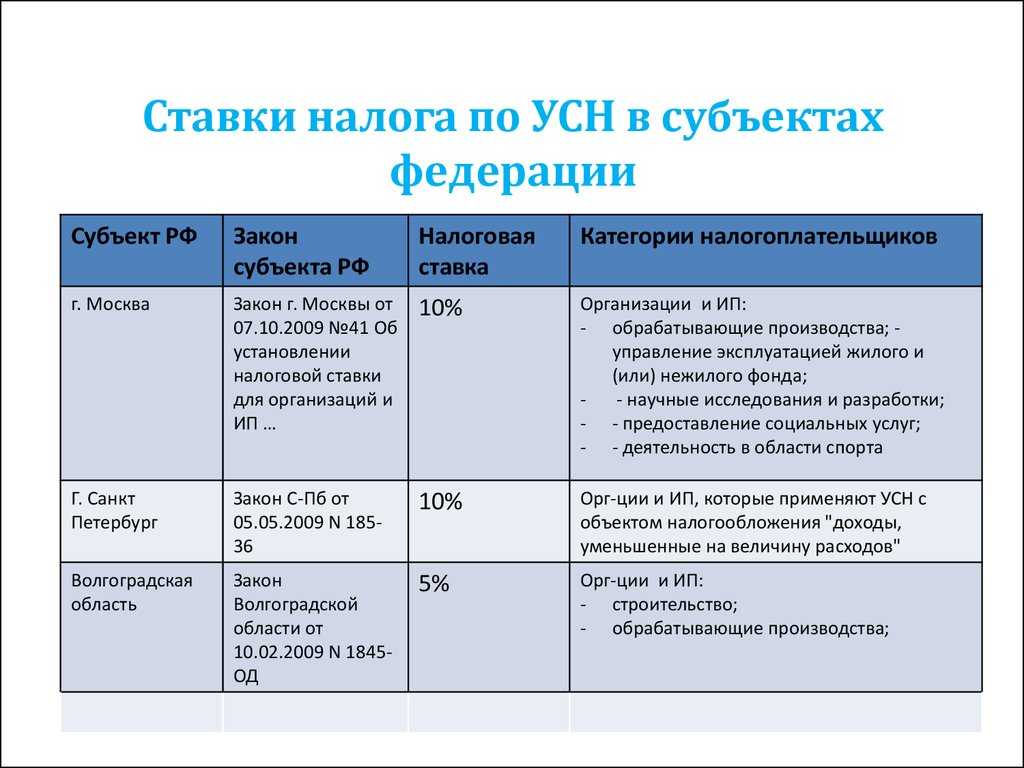

Если налогоплательщик вписывается в обычный лимит, то может работать по ставке УСН 6 процентов и даже ниже, если в регионе деятельности установлена льготная ставка. Напомним, что по некоторым видам деятельности она может составлять всего 1%. Если доходы больше, но не превышают 251,4 млн рублей в год, то ставка выше – 8%, и без возможности уменьшить ее в регионе.

В случае превышения лимитов по доходам и/или работникам право на УСН Доходы утрачивается. Кроме того, надо соблюдать другие ограничения упрощенной системы налогообложения, указанные в статье 346.12 НК РФ. Среди них запрет на некоторые виды деятельности, наличие у организаций филиалов, участие в ООО юрлица с долей свыше 25% и др.

Но если говорить о небольших новых компаниях и индивидуальных предпринимателях, то подавляющее большинство из них легко вписываются в лимиты и требования УСН Доходы.

Способ 3. Купите себе патент

Эта налоговая система стала альтернативой для еНВД, который отменили в 2021 году. Патент имеют право купить предприниматели, у которых меньше 15 сотрудников или торговля на площади не более 150 квадратных метров. Но система подходит не всем.

Например, на патенте не получится торговать товарами, подлежащими обязательной маркировке, включая лекарства или обувь. Суть в том, что предприниматель покупает патент и не платит остальные налоги, кроме страховых взносов. При этом стоимость патента разрешают уменьшить на взносы — полностью, если ИП работает один, и на 50% при работе с сотрудниками.

Режим можно совмещать с ИП на УСН: если взяли патент, то по упрощенке сдаете нулевую отчетность.

УСН 6 процентов 2018 для ИП без работников пример расчета

Сводная таблица расчета:

| Месяц | Доход, руб | Доход, нарастающим итогом, руб | 6%, нарастающим итогом | Платежи в фонды, руб | Авансовый платеж по УСН, руб | УСН за год всего |

| Январь | 125000,00 | 480000,00 | 28800,00 | 20703,75 | 41915,00 | |

| февраль | 170000,00 | |||||

| Март | 185000,00 | 8096,25 | ||||

| Апрель | 110000,00 | 805000,00 | 48300,00 | 11403,75 | ||

| Май | 111000,00 | |||||

| Июнь | 104000,00 | 8096,25 | ||||

| Июль | 120000,00 | 1221000,00 | 73260,00 | 16863,75 | ||

| Август | 130000,00 | |||||

| Сентябрь | 166000,00 | 8096,25 | ||||

| Октябрь | 80000,00 | 1426000,00 | 85560,00 | -7056,25 | ||

| Ноябрь | 70000,00 | 8096,25 | ||||

| Декабрь | 55000,00 | 11260,00 |

За 1 квартал

За 1-й квартал предприниматель должен уплатить авансовый платеж.

Его доход за этот период составил 480 тысяч руб.

Кроме этого, в данном периоде были уплачены по 1/4 части обязательных платежей: В ПФР 6 636,25 руб, в ФОМС 1 460 руб. Итого общая сумма платежа 6 636,25+1 460=8 096,25 руб.

ИП имеет право на эту сумму уменьшить размер налога за квартал.

Сумма налога будет равна: 480 000 х 6%=28 800 руб.

Сумма к уплате: 28800-8096,25=20703,75 руб.

За 6 месяцев

По завершению полугодия ИП снова перечисляет авансовый платеж.

Доход за 2-й квартал — 325 тысяч руб.

Также в данном периоде были уплачены по 1/4 части обязательных платежей: В ПФР 6636,25 руб, в ФОМС 1460 руб. Итого общая сумма платежа 6636,25+1460=8096,25 руб.

Общая сумма налога за полгода:

(480000+325000)х6%=48300 руб.

Общая сумма к уменьшению (платежи в фонды и авансовый платеж за 1 квартал): 8096,25+8096,25+20703,75=36896,25 руб.

Сумма к перечислению: 48300-36896,25=11403,75 руб

За 9 месяцев

Следующий авансовый платеж ИП определяет по прошествии 9 месяцев.

Доход за 3 квартал — 416 тысяч руб.

Также в данном периоде были уплачены по 1/4 части обязательных платежей: В ПФР 6636,25 руб, в ФОМС 1460 руб. Итого общая сумма платежа 6636,25+1460=8096,25 руб.

Общая сумма налога за 9 месяцев:

(480 000+325 000+416 000) х 6%=73 260 руб.

Общая сумма к уменьшению (платежи в фонды и авансовые платежи за 1 квартал и полугодие):

8 096,25+8 096,25+8 096,25+20 703,75+11 403,75=56 396,25 руб.

Сумма к перечислению: 73 260-56 396,25=16 863,75 руб.

За год

По завершении года ИП оформляет декларацию и уплачивает оставшуюся часть налога.

Доход за 4 квартал — 205 тысяч руб.

Также в данном периоде были уплачены по 1/4 части обязательных платежей: В ПФР 6636,25 руб, в ФОМС 1460 руб. Итого общая сумма платежа 6636,25+1460=8096,25 руб.

Кроме этого, по итогам за год ИП получил доход более 300 тыс. рублей, а потому должен дополнительно заплатить в ПФР взнос в сумме 1% от превышения:

(480000+325000+416000+205000-300000)х1%=11260 руб.

Общая сумма налога за год:

(480 000+325 000+416 000+205 000) х 6%=85 560 руб.

Общая сумма к уменьшению (платежи в фонды и авансовые платежи за 1 квартал, полугодие и 9 месяцев):8 096,25+8 096,25+8 096,25+8 096,25+20 703,75+11 403,75+16 863,75+11 260=92 616,25 руб.

В результате образовалась переплата по налогу: 92 616,25-85 560=7 056,25 руб.

Внимание! Переплату по налогу можно вернуть, либо зачесть как аванс по будущим налоговым платежам. Для этого необходимо написать заявление о возврате переплаченной суммы налога и предоставить его в ФНС.

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов. При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2016 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2016 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Отчетность на УСН доходы в 2022 году

Чтобы отчитаться, о полученных доходах в 2022 году достаточно сдать декларацию УСН. Декларация УСН сдается всего лишь один раз в год в срок:

- для организаций до 31 марта 2022 года за 2021 год;

- для ИП до 30 апреля 2022 года за 2021 год.

Какую форму декларации УСН сдавать за 2022 год

Форма и формат декларации по УСН 2022 года поменялись с учетом поправок с 2021 года. Появится возможность указать повышенные ставки, которые нужно применять при допустимом превышении лимита.

Обновленная форма декларации УСН и ее электронный формат вступили в силу с 20 марта 2021 года и применяются с отчетности за 2021 год. Но если организации или ИП будут отчитываться за 2020 год ранее 20 марта 2021 года, то ИФНС примет:

форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99;

С 20 марта 2021 года ФНС поручила инспекциям принимать любую из форм (письмо от 02.02.2021 № СД-4-3/1135):

- форму и формат из приказа ФНС от 26.02.2016 № ММВ-7-3/99

- обновленные форму и формат из приказа ФНС от 25.12.2020 № ЕД-7-3/958.

За 2021 год в 2022 году ИП и ООО заполняют и сдают декларацию по УСН, утвержденную Приказом ФНС от 25.12.2020 № ЕД-7-3/958.

Материал отредактирован в соответствии с актуальным законодательством 20.12.2021

Как будет рассчитываться и уплачиваться налог

АУСН на то и автоматизированная, что считать самим вам ничего не придется. Вместо вас это будет делать налоговая. Получать информацию о доходах и расходах она будет тремя способами:

- с помощью контрольно-кассовой техники, которая автоматически передает информацию о всех продажах в налоговую.;

- от банка, в котором у предприятия открыт счет;

- через личный кабинет налогоплательщика (ЛКН) ― в отношении денег, полученных не на банковский счет или не через онлайн-кассу.

Для учета доходов и расходов применяется кассовый метод, то есть на дату поступления денег на счет или на дату платежей бизнеса.

Пример

Если деньги от покупателя поступили на счет 30 марта, сумма налога будет выставлена за март, если 1 апреля — за апрель.

То же самое с расходами. Оплатили счет поставщика 30 марта — расходы будут учтены при расчете налога за март, если 1 апреля -— за апрель.

Платить налог нужно будет ежемесячно. Не позднее 7 числа следующего месяца в личном кабинете налогоплательщика нужно проверить, правильно ли банк указал операции, на основании которых налоговая будет считать налог. Сумма налога будет появляться в личном кабинете до 15 числа следующего месяца, а оплатить ее нужно не позднее 25 числа.. Если платить налог самостоятельно не хочется, это можно поручить своему банку. Тогда банк будет списывать сумму налога со счета и отправлять платеж в бюджет.

Рассчитывать НДФЛ за сотрудников ИП или компании, если они применяют АУСН, тоже не нужно. Это будет делать банк. Но есть один нюанс: налог всегда будет рассчитываться по ставке 13%. Если у вас есть сотрудники, зарплата которых за год превышает 5 миллионов рублей, ФНС по итогам года пришлет им уведомления о необходимости доплатить налог по ставке 15%.

Отчетность на УСН Доходы

Режим УСН Доходы привлекает также простой отчетностью. Налоговая декларация сдается всего один раз в году:

- не позднее 25 марта для организаций;

- не позднее 25 апреля для ИП.

Важно: с 2023 года изменится порядок сдачи отчетности по налогу при УСН. Устанавливается единый налоговый платеж, в рамках которого организации будут сдавать годовую декларацию не позже 25-го марта, а индивидуальные предприниматели – не позже 25-го апреля

По авансовым платежам в течение года отчитываться не надо. Есть также специальная книга учета (КУДиР), но она не сдается в налоговую инспекцию. В КУДиР отражают полученные доходы и перечисленные страховые взносы.

Если есть работники, то по ним сдается специальная отчетность в ИФНС и фонды, но эта обязанность не зависит от того, какое налогообложение применяет работодатель.

Варианты бухучета при упрощенной системе налогообложения

Ведение бухучета при УСН для фирм стало обязательным после принятия нового закона о бухгалтерском учете под №402-ФЗ от 06.12.2011. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность? Ответ на этот вопрос есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности за 2020 год.

Об отличиях метода начисления от кассового читайте здесь.

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

ОСНО

Сначала считаем налоговую базу для расчета НДФЛ: доходы 1 200 000 – (240 000 расходы по бизнесу + 36 990 взносы) = 923 010 * 13% = 119 991 рублей подоходного налога.

Далее, на всю сумму доходов от услуг надо начислить НДС по ставке 18%: 1 200 000 * 18% = 216 000 рублей. Эту сумму можно в какой-то степени уменьшить, если зачесть входящий НДС с покупки комплектующих, при условии, что вы приобретаете их у плательщиков НДС. Но вряд ли она будет существенной.

Итого, на ОСНО в бюджет надо отдать НДФЛ в сумме 119 991 + НДС 216 000 + взносы 36 990 = 372 981 рубль.

То есть, мы видим феноменальный разброс налоговой нагрузки для одного и того же предпринимателя – от 27 990 на ЕНВД до 372 981 на ОСНО. Разница составляет 13,3 раза (!).

Чтобы не попасть в ловушку ОСНО по незнанию (а это основной режим, который применяется по умолчанию), надо вовремя подать заявление о переходе на льготный режим: ПСН, ЕНВД или УСН.

- Уведомление о переходе на УСН подается одновременно с документами на регистрацию ИП или в течение 30 дней после регистрации.

- надо подать в течение пяти дней после регистрации.

- Заявление на патент подают вместе с документами на регистрацию или за 10 дней до начала срока действия.

Тем, кто выбрал ЕНВД или ПСН, для подстраховки советуем совмещать эти режимы с УСН. Вести на нем деятельность необязательно, просто если какое-то время вы не будете реально работать, то за этот период простоя проще отчитываться по УСН, чем по ОСНО.

Другие наши публикации, актуальные для ИПешника:

- Сколько зарабатывает программист в Москве по мнению ФНС

- 5 причин не использовать свой личный счёт в фрилансе

- 7 советов начинающему ИП, чтобы избежать проблем

- Что выгоднее открыть разработчику: ИП или ООО?

Для тех, у кого ООО:

- 10 вещей, которые обязательно нужно сделать после регистрации ООО

- Развеиваем мифы о том, что учредители не отвечают своим имуществом по долгам ООО

- 6 легальных способов и 1 сомнительный вывода денег учредителями из бизнеса

Эта статья будет интересна тем, кто делает бизнес в оффлайне:

Подача отчетности и уплата налогов при УСН 6

Подача отчетности и уплата налогов являются важными составляющими процесса налогообложения при применении УСН 6. В этом разделе мы рассмотрим, как правильно подавать отчетность и уплачивать налоги при использовании данного режима налогообложения.

Подача отчетности

На основании показателей своей деятельности, организация должна подготовить документы для учета и налоговой отчетности. Важным этапом является составление декларации налога на прибыль. Для этого необходимо знать суммы доходов и расходов, а также базу налогообложения.

Для подачи декларации необходимо заполнить соответствующую форму и представить ее в налоговую инспекцию. В некоторых случаях может потребоваться также подача заявления на переход на УСН 6 и предоставление дополнительных документов.

Уплата налогов

Уплата налогов при применении УСН 6 осуществляется на основании результатов расчета налоговой базы. Налоговые платежи могут быть произведены в течение года в виде авансовых платежей или в конце налогового года.

Налоговые платежи в виде авансовых платежей уплачиваются каждый квартал, поскольку УСН 6 предусматривает квартальную форму расчетов. Налогоплательщики должны узнать общие требования к авансовым платежам и суммам налога, которые должны быть уплачены в каждом квартале.

После окончания налогового года налогоплательщик подает декларацию, в которой указывает начисленный налог. На основании этой декларации, налоговые органы рассчитывают сумму налога, который должен быть уплачен в конце года.

Пример перехода на УСН 6

Для лучшего понимания процесса подачи отчетности и уплаты налогов при УСН 6, рассмотрим пример перехода организации на данный режим налогообложения.

- Организация ранее применяла общий режим налогообложения.

- Она решила перейти на УСН 6 в связи с минимальными требованиями и упрощенным порядком ведения налогового учета.

- Организация подает заявление на переход на УСН 6 и предоставляет необходимые документы.

- После получения уведомления о переходе, организация начинает вести учет и подготавливать документы для налоговой отчетности.

- Каждый квартал она уплачивает авансовые налоговые платежи на основании расчетов налоговой базы.

- По окончании налогового года, организация подает декларацию налога на прибыль и уплачивает оставшуюся сумму налога.

Таким образом, организации, применяющие УСН 6, получают поддержку в виде упрощенного порядка подачи отчетности и уплаты налогов. При правильном подготовке и соблюдении требований налогового законодательства, процесс налогообложения становится более прозрачным и понятным для предпринимателей.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

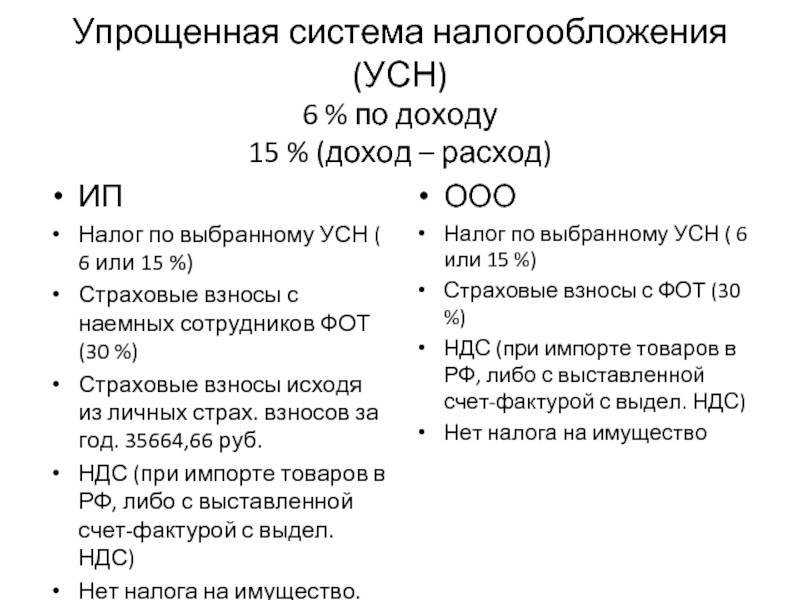

Происходит ли уменьшение налога ИП на взносы, если его выручка за год выше 300 000 рублей?

По ст 346.21 НК РФ ИП, использующие УСН доходы 6%, могут рассчитывать на уменьшение налога на взносы. На полную сумму взносов, если они не выплачивают зарплату или иные денежные суммы физ. лицам.

Так, размер аванса по налогам за год можно понизить на сумму отчисленных в Пенс. фонд и в фонд обязательного мед. страхования взносов. Размер взноса фиксированный.

По закону о взносах N 212-ФЗ, когда сумма дохода ИП за год выше 300 000 руб., то фиксированный размер вносимой суммы считают так: МРОТ умножается на тариф страховых взносов в ПФР, увеличенный в 12 раз, затем к их произведению прибавляется 1% от суммы выручки, которая выше 300 тыс. руб.

При том максимальный размер взноса не должен получиться больше следующей величины: 8-ми кратного МРОТ умноженного на 12-ти кратный тариф страховых взносов. В 2016 году эта сумма равна 158 648 руб. 69 коп. — больше неё предпринимателю платить не придётся независимо от дохода.

Итак, ИП, использующие УСН доходы 6%, при заработках больше 300 000 рублей за отчётный период (год), также как и зарабатывающие меньше 300 тыс. рублей предприниматели, вправе уменьшить базу налога на величину страховых взносов. При этом расчёт величины взносов производится по приведенной выше схеме и считается фиксированным (хотя по факту может дифференцироваться).

Срок подачи отчетности

Отчетность для упрощенцев состоит из уведомлений об исчисленных суммах налога и годовой декларации.

Уведомления нужны, чтобы ИФНС правильно распределила авансовые платежи. Отправить уведомления следует до 25 числа после отчётного квартала: до 25 апреля, 25 июля, 25 октября.

Итоговую декларацию по УСН юрлица сдают до 25 марта следующего года, ИП — до 25 апреля следующего года. Организации отправляют бланк по месту нахождения, предприниматели — по месту жительства. Отправляйте декларацию вовремя, иначе банк может заморозить расчётный счёт, а налоговики выпишут штрафы.

В Делобанке есть сервис облачной бухгалтерии. Он рассчитывает налоги, формирует и отправляет отчетность в ИФНС и фонды, напоминает о важных налоговых датах. Если хотите упростить работу с налогами и сэкономить на бухгалтере, подключите бухгалтерию Делобанка.

Со следующего года декларацию по УСН придётся сдавать на новом бланке: его утвердила налоговая служба.

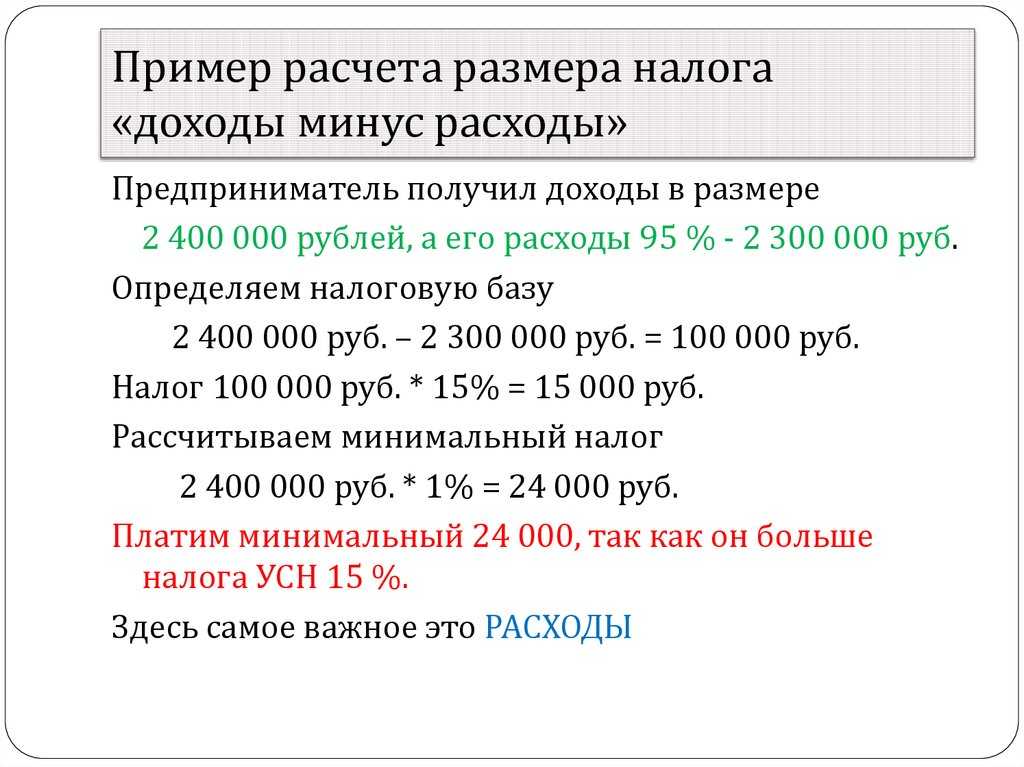

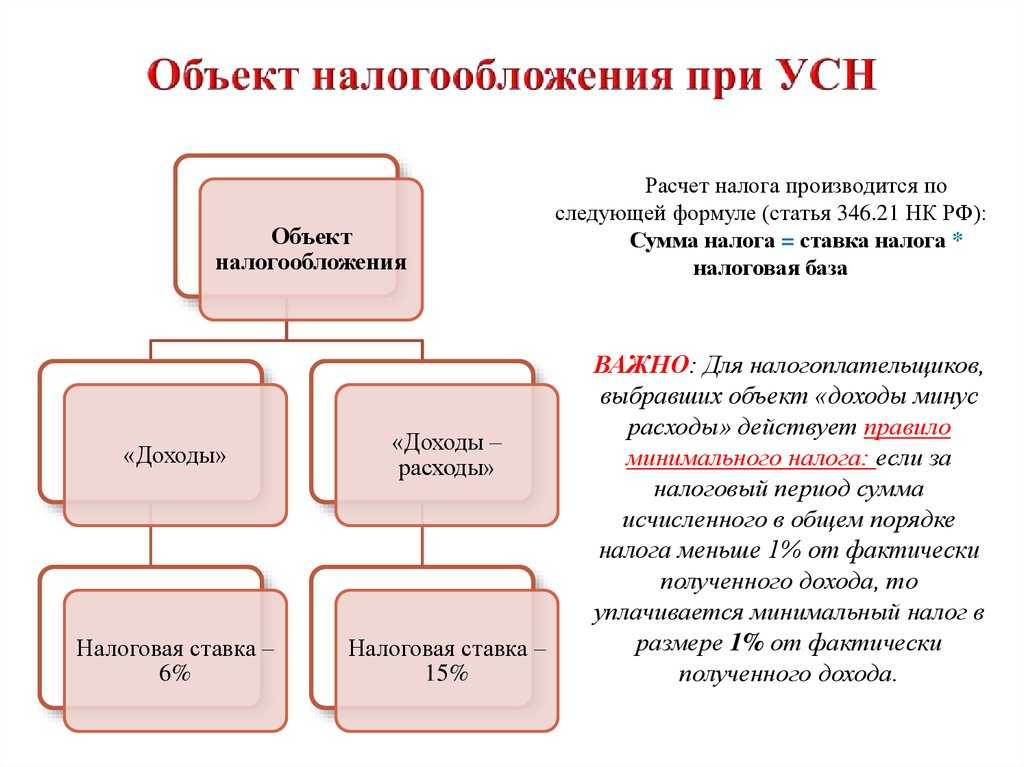

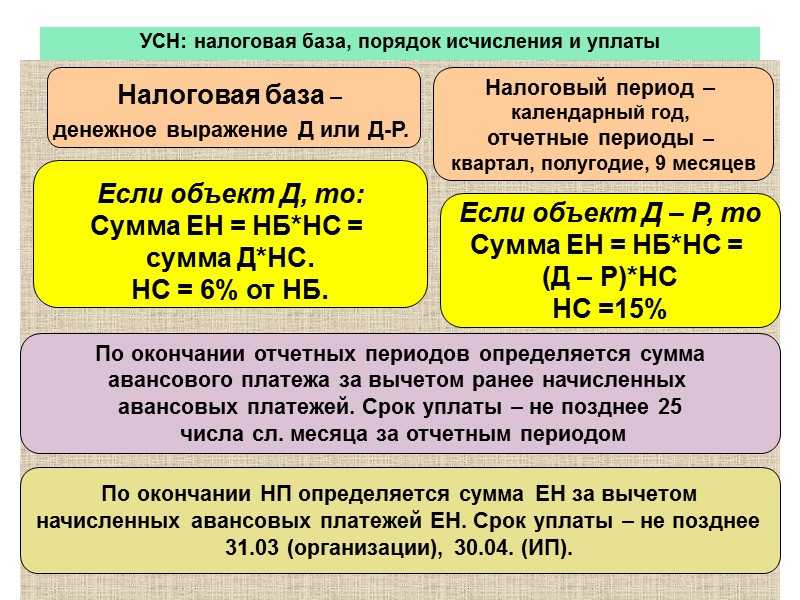

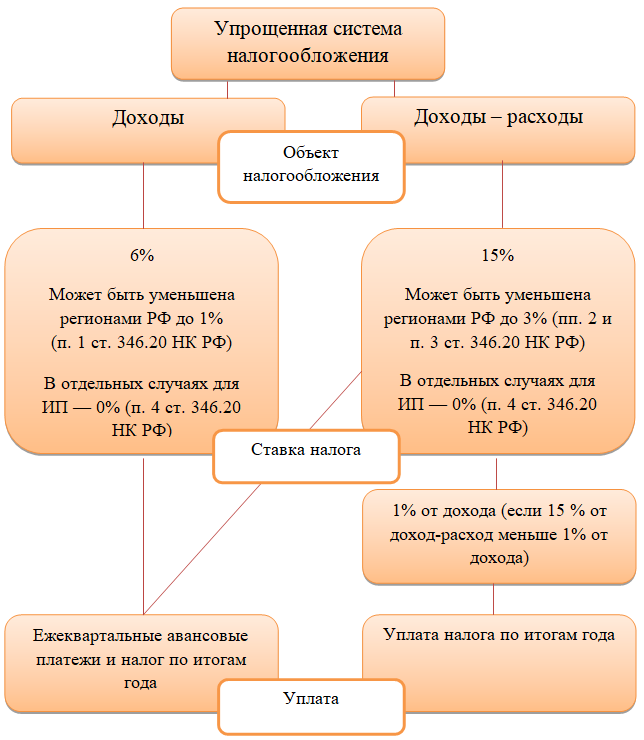

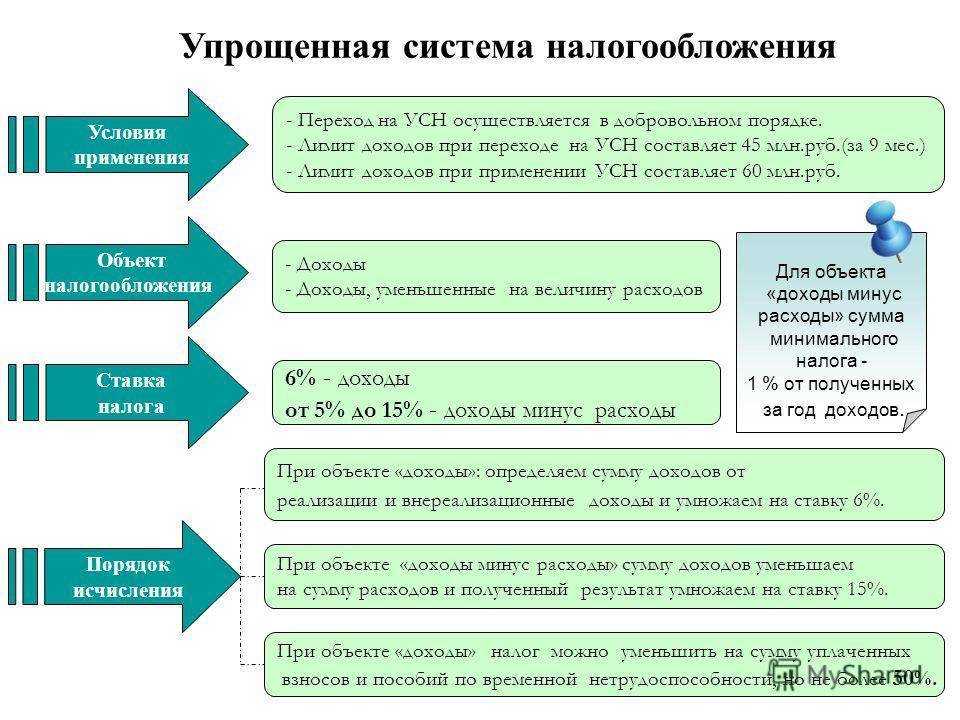

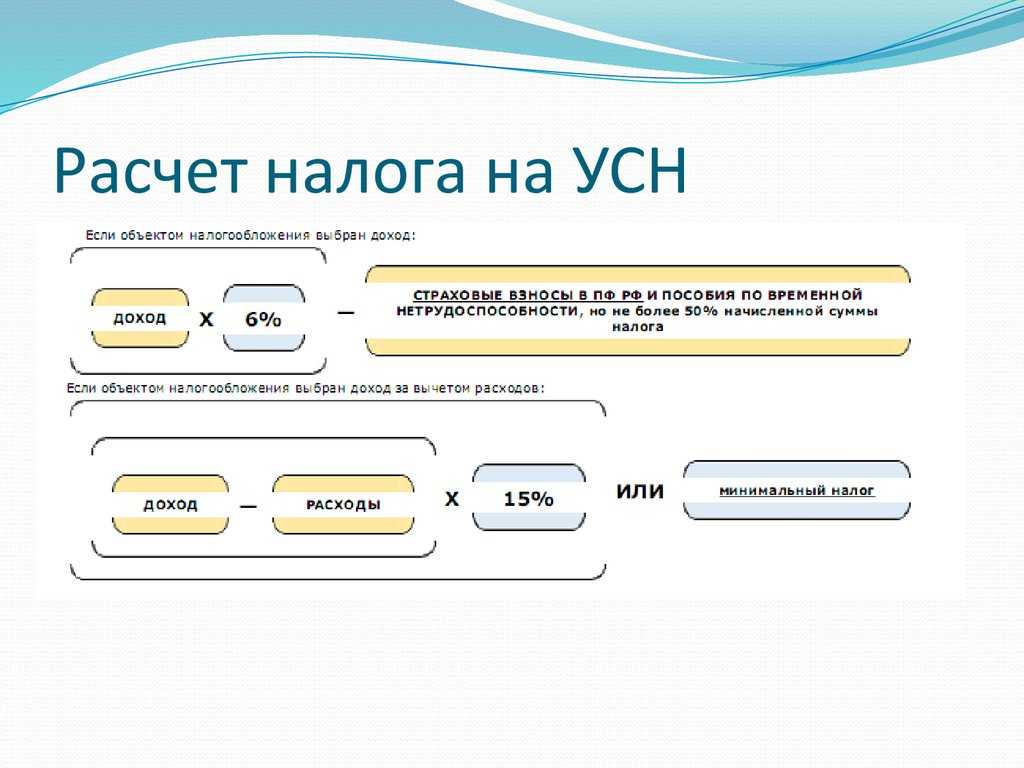

Налог УСН по ставке 15 процентов: общая формула

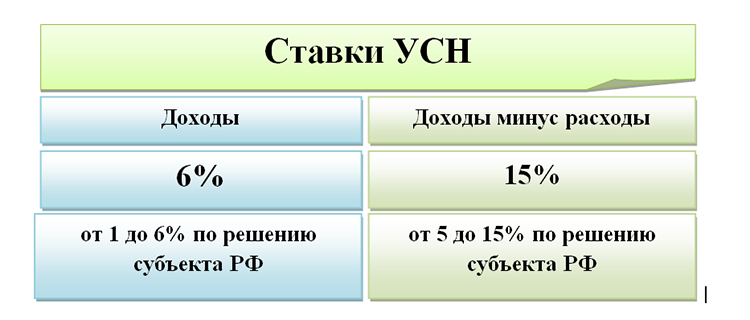

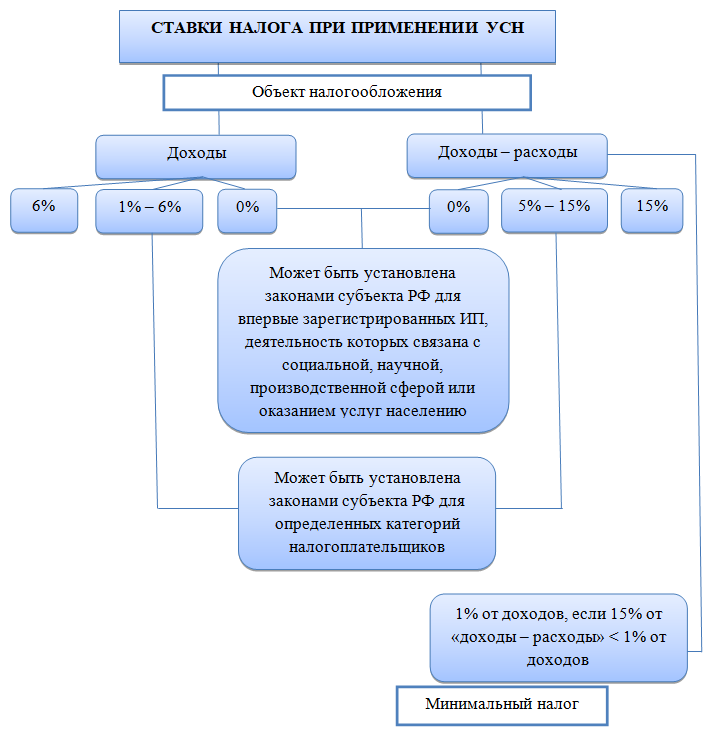

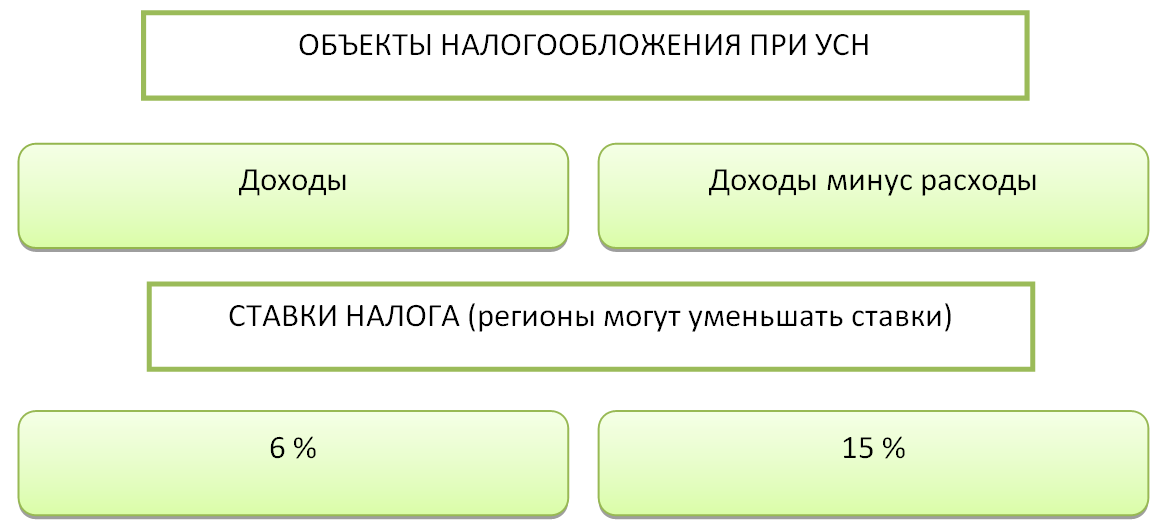

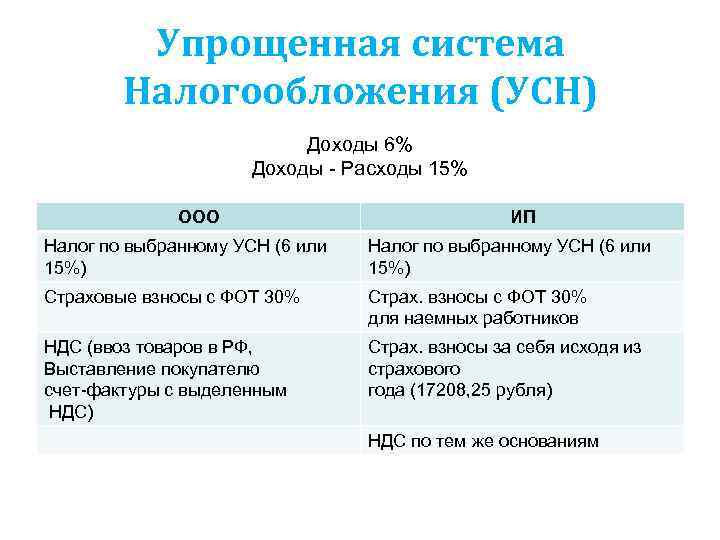

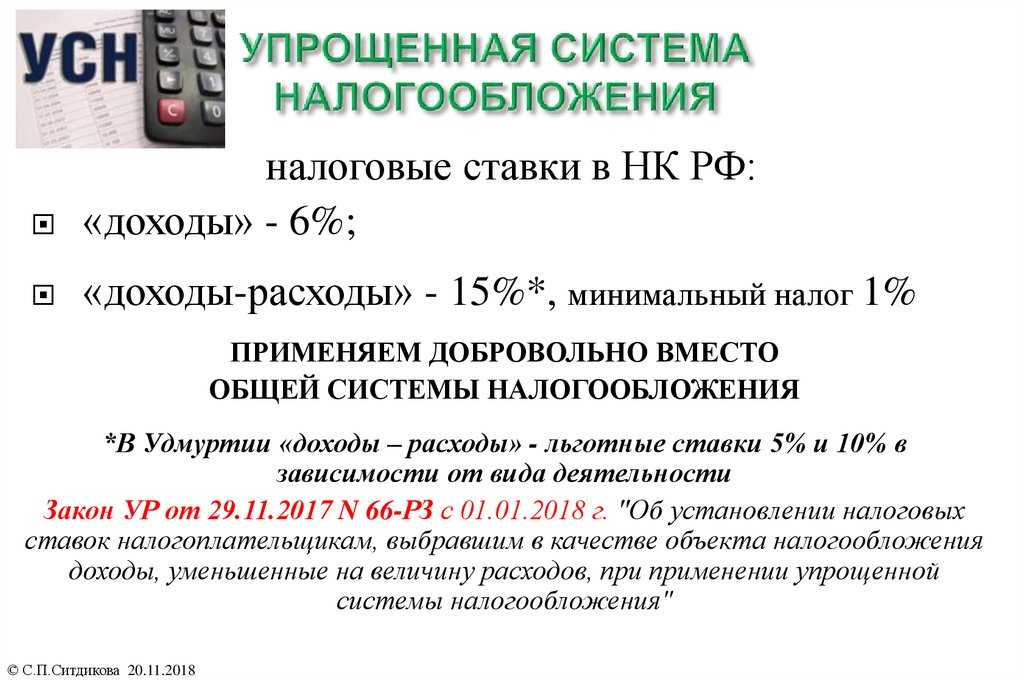

При выборе объекта «доходы минус расходы» налогоплательщик исчисляет налог с разницы между доходами и расходами. В общем случае применяется ставка 15%. Законодатели субъектов также вправе устанавливать дифференцированные ставки от 5 до 15% в зависимости от категории налогоплательщиков.

При уплате УСН по схеме «доходы минус расходы» авансовый платеж рассчитывается по формуле:

УСН (АВ) = (ДОХ − РАСХ) × СТ − УСН (АВАНС) за прошлые отчетные периоды, где:

ДОХ — доходы налогоплательщика нарастающим итогом;

РАСХ — затраты нарастающим итогом.

ВНИМАНИЕ! Перечень затрат является закрытым и поименован в ст. 346.16 НК РФ.. Годовой налог будет рассчитываться по формуле:

Годовой налог будет рассчитываться по формуле:

УСН (ГОД) = (ДОХ (ГОД) − РАСХ (ГОД)) × СТ − УСН (АВАНС), где:

ДОХ (ГОД) — годовой доход налогоплательщика;

РАСХ (ГОД) — годовые издержки плательщика налога.

Страхвзносы и ТС при рассматриваемой схеме уплаты УСН всегда включаются в состав расходов на общих основаниях с любыми другими разновидностями расходов, которые можно применять при расчете налоговой базы.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

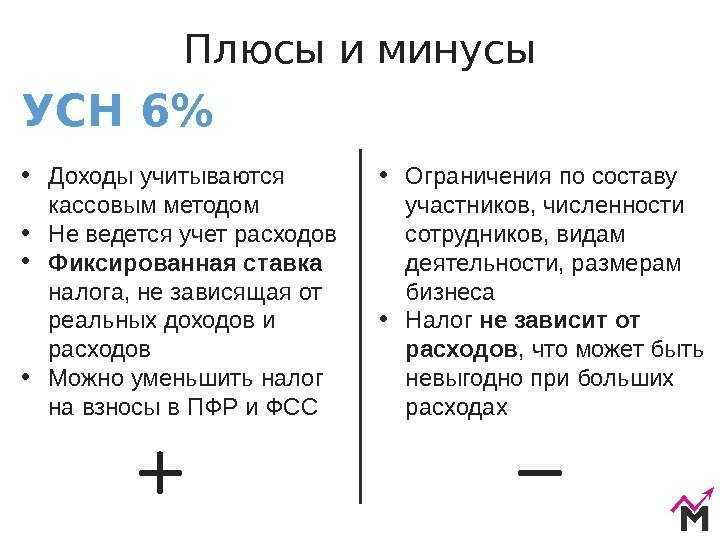

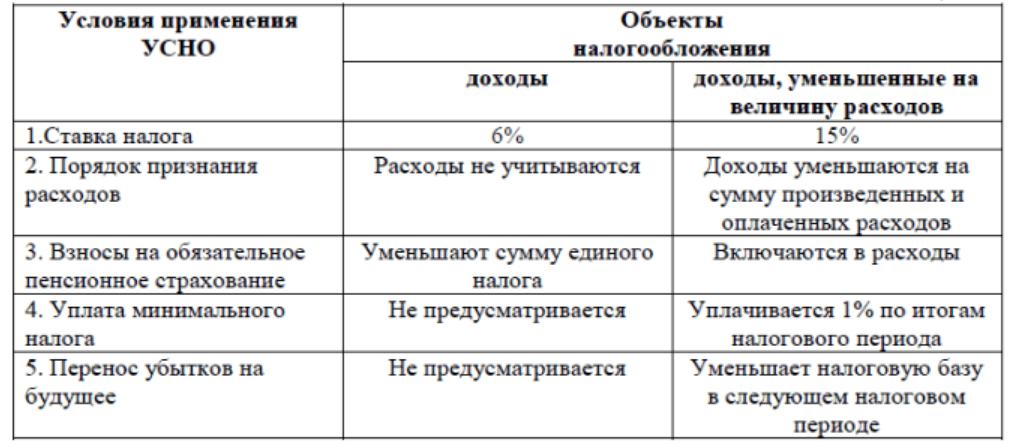

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Почему налог УСН можно уменьшать на взносы

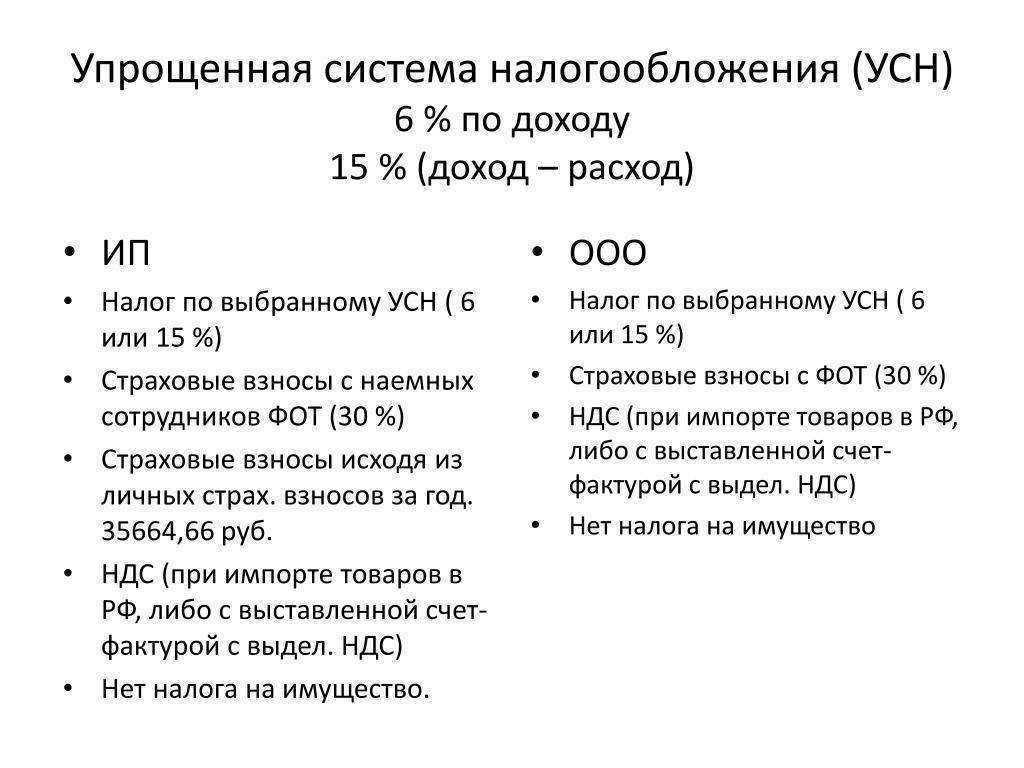

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.