Отчеты ООО на УСН

Когда на предприятии на балансе числятся работники, форма отчетности будет немного иной, чем без служащих. Есть такие формы отчетов, которые подают лишь единожды в году, а есть те, что подают раз в 3 месяца.

В начале нового отчетного года, подаются документы за 4ую четверть старого года, далее готовят документацию за 1ую четверть нового года (январь, февраля, март), затем за 2ую четверть (апрель, май, июнь) и за 3ью четверть (июль, август, сентябрь).

Какие документы подают ООО на УСН:

- Подтверждение главного рода деятельности в ФСС — однократно в году фирмы оформляют подтверждение своей сферы деятельности и исходя из этих итогов ФСС утверждает новые тарифы на год.

- Данные о средней численности служащих — единоразово в год ООО обязано предоставить данные о средней численности трудящихся. Если сумма служащих меньше ста человек, то ООО имеет право подавать некоторые отчеты на бумаге, если же более 100, то на электронном носителе.

- Расчет по страховым платежам — ООО должно уведомить органы государственного управления об уплаченных страховых платежах и их суммах. В 2017 году произошли некоторые поправки в этом пункте, теперь платежи на пенсионную, медицинскую и социальную страховку передаются в ФНС, а травматические случаи и профессиональные заболевания остаются в ФСС.

- Ведомость 4-ФСС — фирме необходимо предоставить данные о платежах за травматические случаи и профессиональные заболевания. Когда количество служащих в фирме менее 25, отчет можно сдать на бумаге, если же более то только в электронном варианте.

- Декларация по транспортной пошлине — когда на балансе предприятия числятся транспортные средства, то организация должна оплачивать транспортный налог и ежегодно подавать декларацию

- Декларация по земельной пошлине — аналогично, как и с транспортом, когда на балансе числится недвижимость, фирма оплачивает земельную пошлину и подает декларацию.

- Ведомость СЗВ-М — ООО должны подавать данный отчет в ПФ ежемесячно

- Ведомость по 2-НДФЛ — фирма подает данную ведомость раз в год. Если штат трудящихся в фирме менее 25, отчет можно сдать в письменном виде, если же более то только в электронном варианте.

- Ведомость 6-НДФЛ — юр. лицо подает отчет, чтобы поставить в известность государство о доходах своих рабочих, если число работающих в фирме менее 25, отчет можно сдать в письменном виде.

- Бухотчет — бухгалтерскую ведомость предприятие должно подавать ежегодно в Росстат и Федеральную Налоговую службу.

- Декларация по УСН — данную декларацию ООО сдает единоразово, однако отчисления по налогу взносятся каждый квартал.

Нулевая отчетность по работникам

Как правило, в организации всегда есть работники, оформленные официально. Исключение – если штат еще не набран, а компанией руководит единственный учредитель. В таком случае он вправе выполнять свои обязанности на основании приказа о возложении полномочий. Трудовой договор с ним можно не заключать, соответственно, страховые взносы за него не платят и не удерживают НДФЛ с зарплаты и других выплат.

Если же в штате есть хотя бы один работник по договору, то за него надо сдавать несколько разных отчетных форм. Причем некоторые из них надо направлять, даже если персонал отправлен в неоплачиваемый отпуск.

- РСВ – единый расчет по страховым взносам, сдается ежеквартально, не позднее 30 числа следующего месяца. За единственного учредителя без трудового договора РСВ тоже сдают (письмо ФНС РФ от 02.04.2018 г. №ГД-4-11/6190@).

- 4-ФСС – эта форма сдается, даже если ООО не перечисляло страховые взносы от травматизма и профзаболеваний. Крайний срок – не позднее 20 дней после отчетного периода на бумаге и 25 дней при наличии ЭЦП.

- СЗВ-М – ежемесячный отчет, сдается даже на единственного учредителя без трудового договора. Срок сдачи – 15 число следующего месяца.

- СЗВ-Стаж – годовая отчетность, ранее сдавалась только по работникам, с которыми заключены договоры. Однако в 2018 году ПФР решил, что единственный учредитель без трудового договора тоже относится к застрахованным лицам, поэтому СЗВ-Стаж за него тоже надо сдавать. Срок сдачи – 1 марта за прошедший год.

- СЗВ-ТД – достаточно новая отчетная форма, которая связана с введением электронных трудовых книжек. Она сдается, если в отчетном периоде произошли какие-то кадровые события, в том числе, переводы и увольнения работников.

- 6-НДФЛ – это квартальная форма, в которой отражаются суммы подоходного налога, удержанного с работника. Если выплат не было, то нулевые отчеты 6-НДФЛ не сдают.

Итак, мы выяснили, что сдавать нулевую отчетность по работникам приходится даже тогда, когда ООО не работает. И перечень этих форм достаточно обширный.

Особенности заполнения нулевой декларации по налогу на прибыль

В декларации заполняются только Титульный лист, стр.2,3 Раздел 1 (1.1, 1.2) и Лист 02.

Если налогоплательщик не исчисляет ежемесячные авансовые платежи налога на прибыль, то Подраздел 1.2 Раздела 1 (стр.3) не представляется.

Обозначения:

Коды по месту нахождения (учета):

- 213 – по месту учета крупнейшего налогоплательщика;

- 214 – по месту нахождения российской организации;

- 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- 245 – по месту постановки на учет в налоговом органе иностранной организации;

- 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКТМО для каждого региона свои, КБК Налога на прибыль у всех одинаковый.

Коды при реорганизации, ликвидации:

- «1» — для преобразования;

- «2» — для слияния;

- «3» — для разделения;

- «4» — для присоединения;

- «5» или прочерк — для разделения с одновременным присоединением.

Что включает налоговая отчетность ООО на УСН

Передаваемые в налоговую инспекцию отчеты ООО на УСН условно можно разделить на несколько групп:

- декларация по единому налогу, уплачиваемому в связи с применением упрощенного режима налогообложения;

- зарплатные отчеты;

- декларации по имущественным налогам;

- прочие налоговые декларации и отчеты;

- бухгалтерская отчетность.

Далее рассмотрим подробнее, какие формы входят в каждую из этих групп.

Декларация по единому налогу

Эта декларация является основополагающей при применении компанией упрощенной налоговой системы. Независимо от того, имеются ли показатели для заполнения декларации или нет, представить ее необходимо, если организация подала заявление о применении упрощенки с начала года или при регистрации.

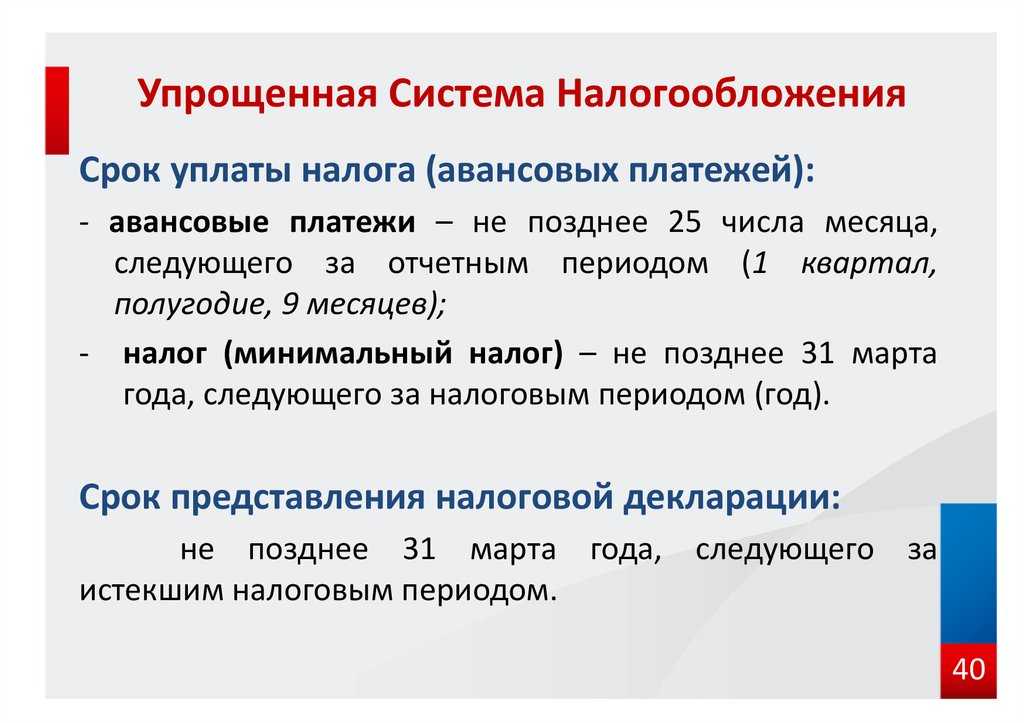

Сдают декларацию по единому налогу один раз в год: организации — до 31 марта года, идущего за отчетным, предприниматели — на месяц позже.

При этом даже если в течение налогового периода деятельность отсутствовала, нулевую отчетность ООО на УСН подать обязано. В противном случае ему будет начислен минимальный штраф в размере 1000 руб. за непредставление отчетной формы.

Зарплатные отчеты

В зарплатную отчетность, предназначенную для сдачи компанией-упрощенцем в налоговую службу, входят:

- Расчет 6-НДФЛс обобщенной информацией о начисленных в пользу всех сотрудников вознаграждениях и исчисленных суммах НДФЛ. Отчетными периодами являются: 1-й квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три периода нужно до последнего числа месяца, следующего за отчетным периодом. Итоговый отчет сдается до 1 апреля следующего года.

- Справки 2-НДФЛо доходах и исчисленном с них НДФЛ по каждому сотруднику в отдельности. Справки сдаются раз в год до 1 марта года, следующего за отчетным.

- Единый расчет по страховым взносам, в котором представляется сформированная база для начисления взносов на ОПС, ОМС, ВНиМ и приводятся размеры исчисленных взносов. Он очень объемный и состоит из трех разделов и множества подразделов. Но сдавать необходимо лишь те, в которые вносятся данные. Расчет сдается по итогам 1-го квартала, полугодия, 9 месяцев и года. Крайний срок сдачи — 30-е число месяца, следующего за отчетным периодом.

Декларации по имущественным налогам

Если организация владеет основными средствами, транспортом или земельным участком, то она является плательщиком соответствующих налогов. До нынешнего года по всем ним декларации сдавались разово по окончании года, а по налогу на имущество к тому же действовали внутригодовые расчеты авансовых платежей.

С 2020 года декларации по транспортному и земельному налогам отменены. Теперь предприятия сдают только декларацию по налогу на имущество по итогам года.

Упрощенцы платят налог только с имущества, оцениваемого по кадастровой стоимости.

Срок сдачи отчетной формы по налогу на имущество приходится на 30 марта года, следующего за отчетным. Таким образом и нужно будет отчитаться за 2020 год в 2021-м. А вот годовую декларацию за 2019 год затронули переносы сроков сдачи из-за коронавируса. Крайней датой стало 30.06.2020. Этот перенос не коснулся деклараций за 2019 год по земельному и транспортному налогам, поскольку их нужно было сдать до 3 февраля, т. е. задолго до введения режима нерабочих дней.

Прочая налоговая отчетность

Среди прочей отчетности, передаваемой в налоговую инспекцию:

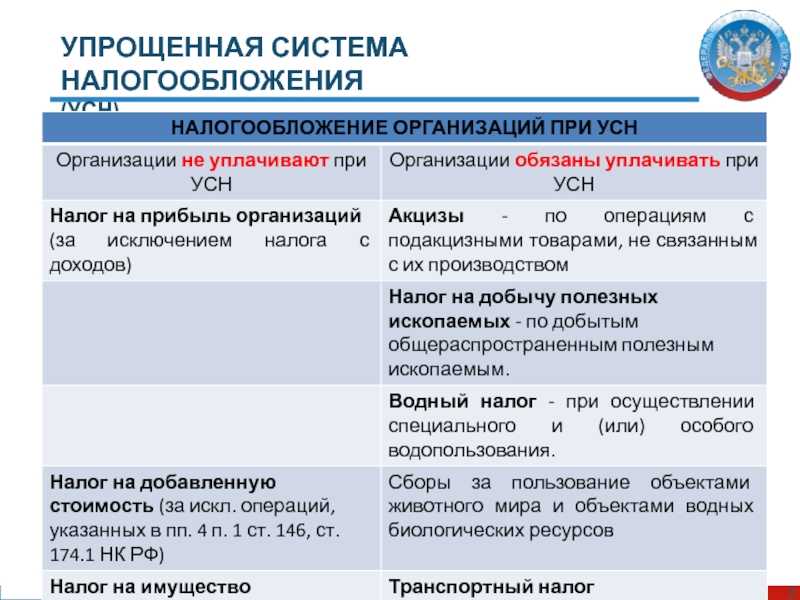

- Декларация по НДС. Передается по истечении квартала до 25-го числа, если упрощенец по договоренности выставляет в адрес своих контрагентов счета-фактуры с выделенным НДС, импортирует товары или выступает в качестве налогового агента.

- Декларация по единому налогу на вмененный доход. Подлежит сдаче, если организация помимо деятельности на упрощенке ведет деятельность, подпадающую под ЕНВД. При этом необходимо состоять на учете в налоговой инспекции в качестве плательщика ЕНВД. С 01.01.2021 режим ЕНВД будет отменен, поэтому никакого совмещения режимов у упрощенцев больше не будет. Последнюю декларацию по вмененной деятельности нужно будет сдать до 20.01.2021 по итогам работы за 4 квартал 2020 года.

- Сведения о среднесписочной численности. В 2020 году сдавались в последний раз за 2019 год, начиная с 2021 года сдавать их не требуется. Данные сведения нужно будет подавать в составе единого расчета по взносам.

Приложение №3: Как посчитать налог на УСН 6% за 1 квартал?

ООО может уменьшить авансовое отчисление не более, чем на 50% при условии что за исчисляемый квартал уже были оплачены взносы в фонды за персонал.

В ООО «Бета-Ко» доходы от розничной торговли товарами с 1 апреля по 30 июня составили 500000 рублей. В фирме работает 3 человека с зарплатой в 30000 рублей. За каждого были уплачены страховые платежи 30% от зарплаты.

Считаем:

Платеж за четверть: 500000*6%= 30000 рублей

Сумма платежей за персонал: (3*30000) *30% = 27000 рублей

Платеж за четверть может быть уменьшен лишь на 50%, значит 30000*50% = 15000 рублей будет составлять авансовый платеж за четверть.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

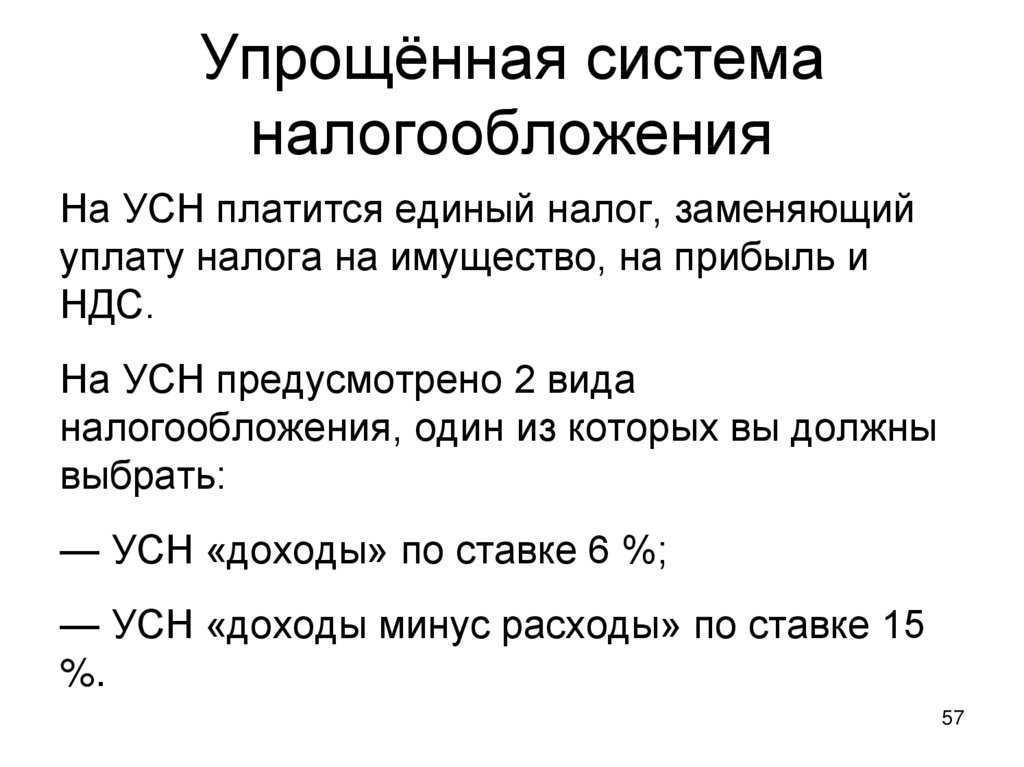

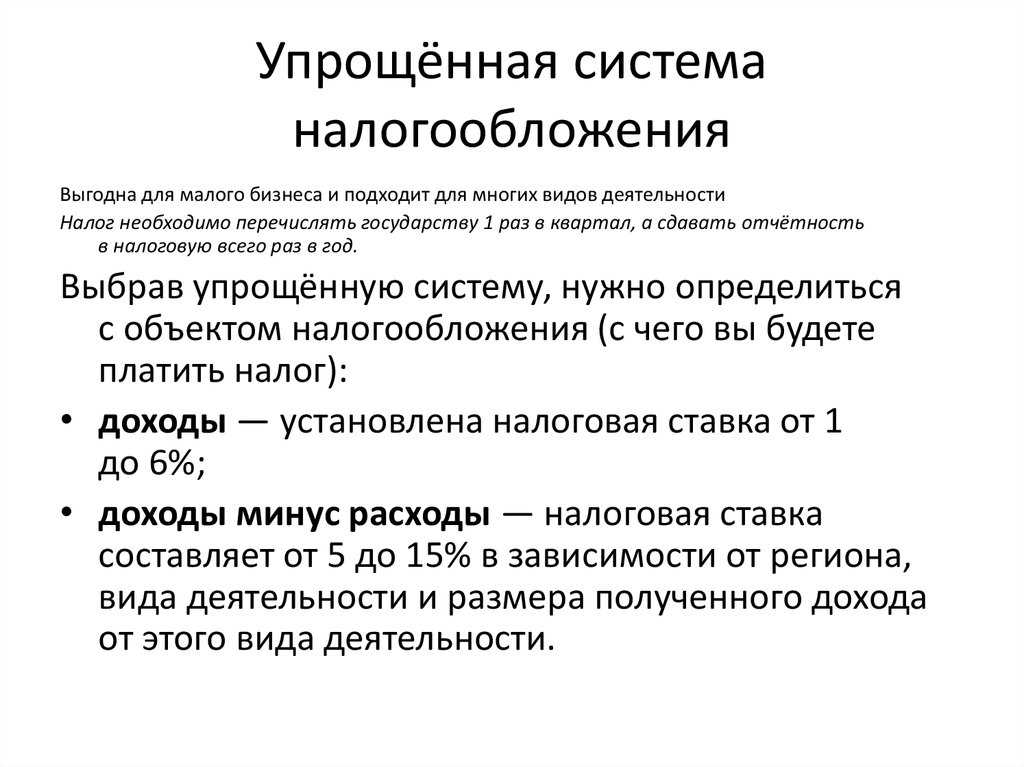

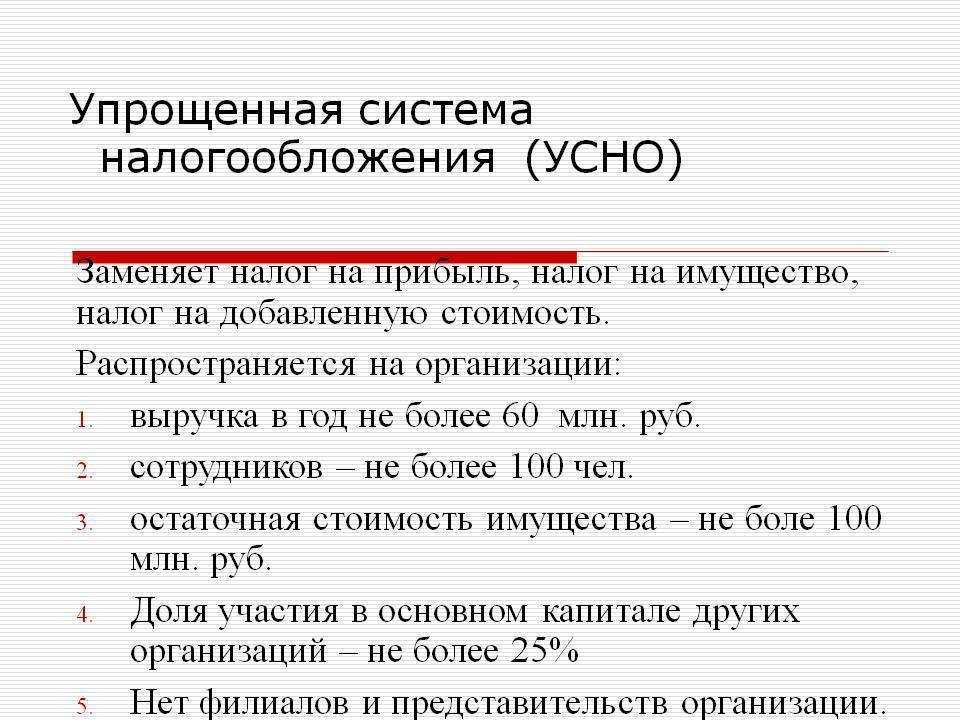

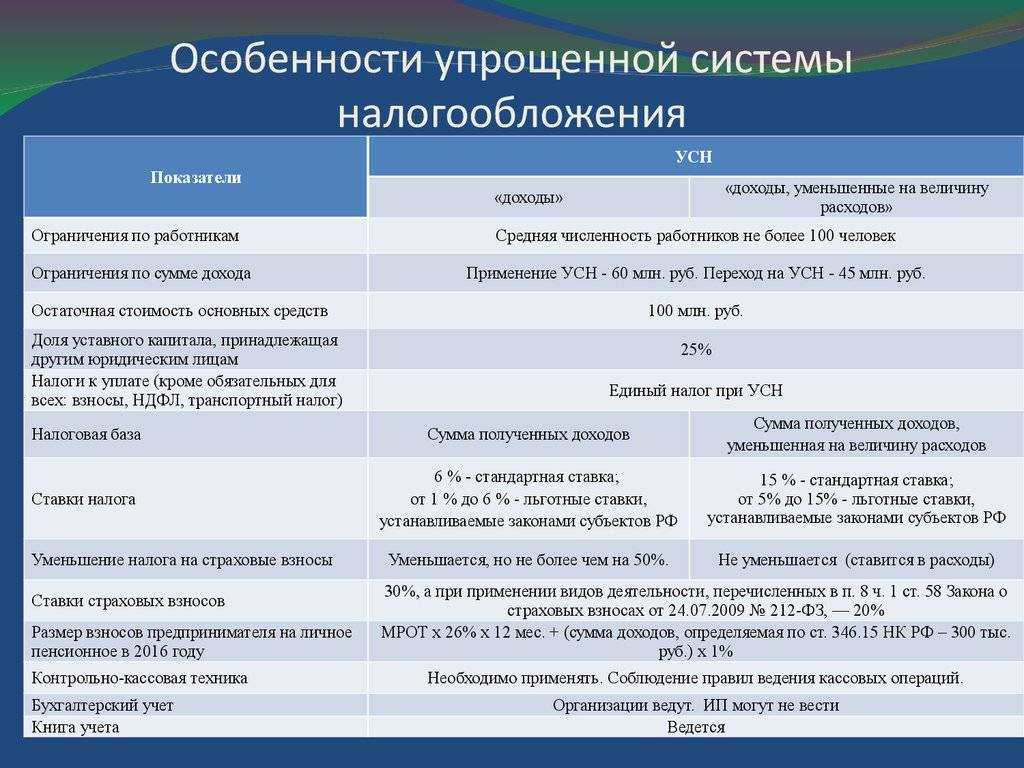

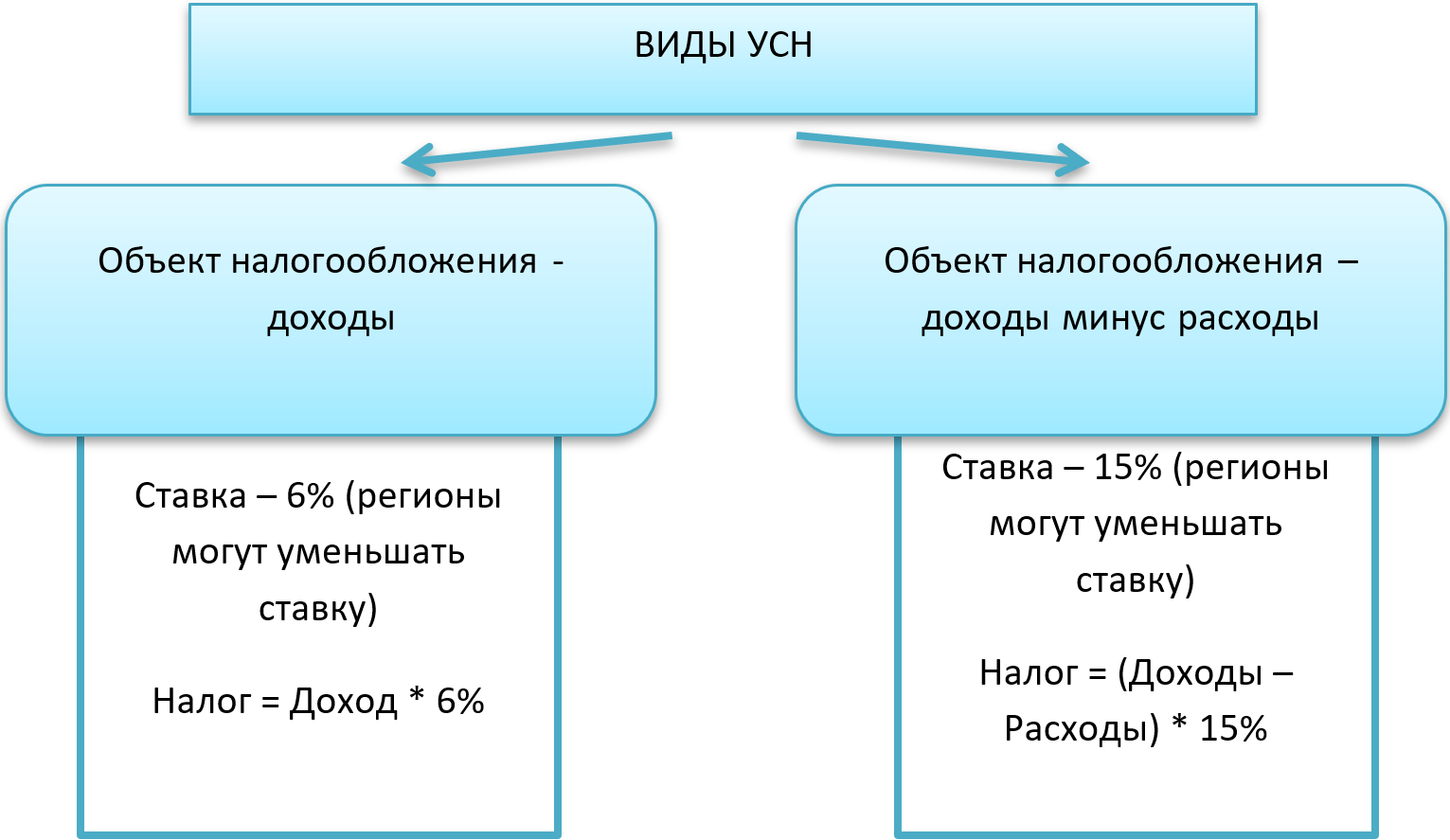

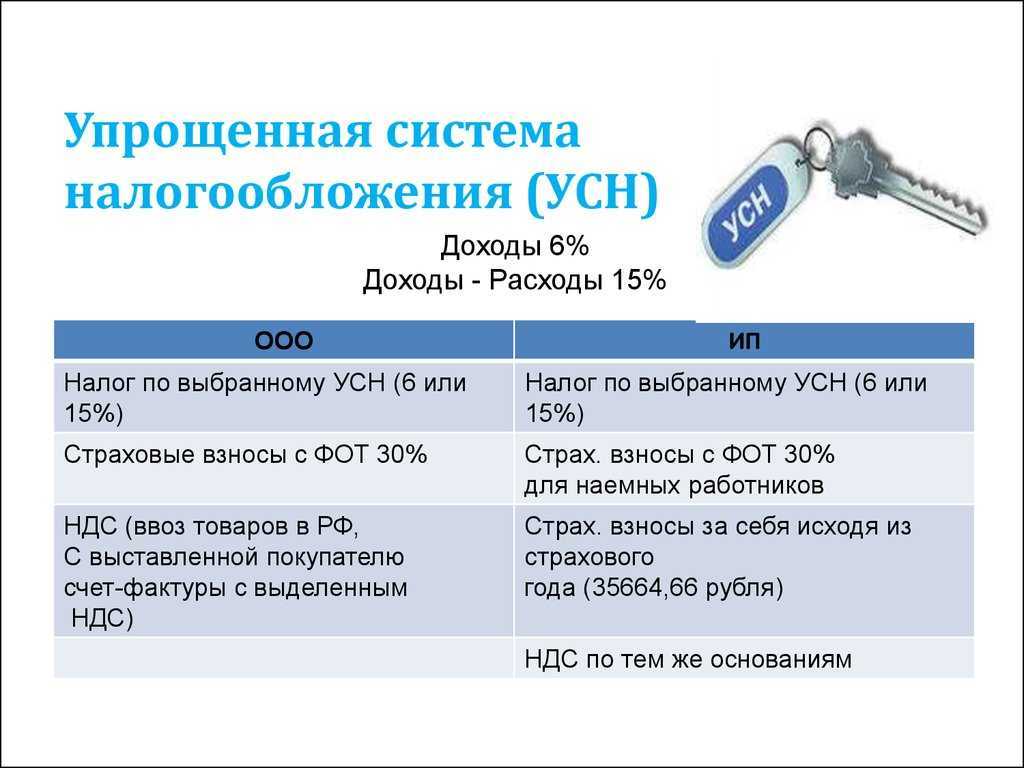

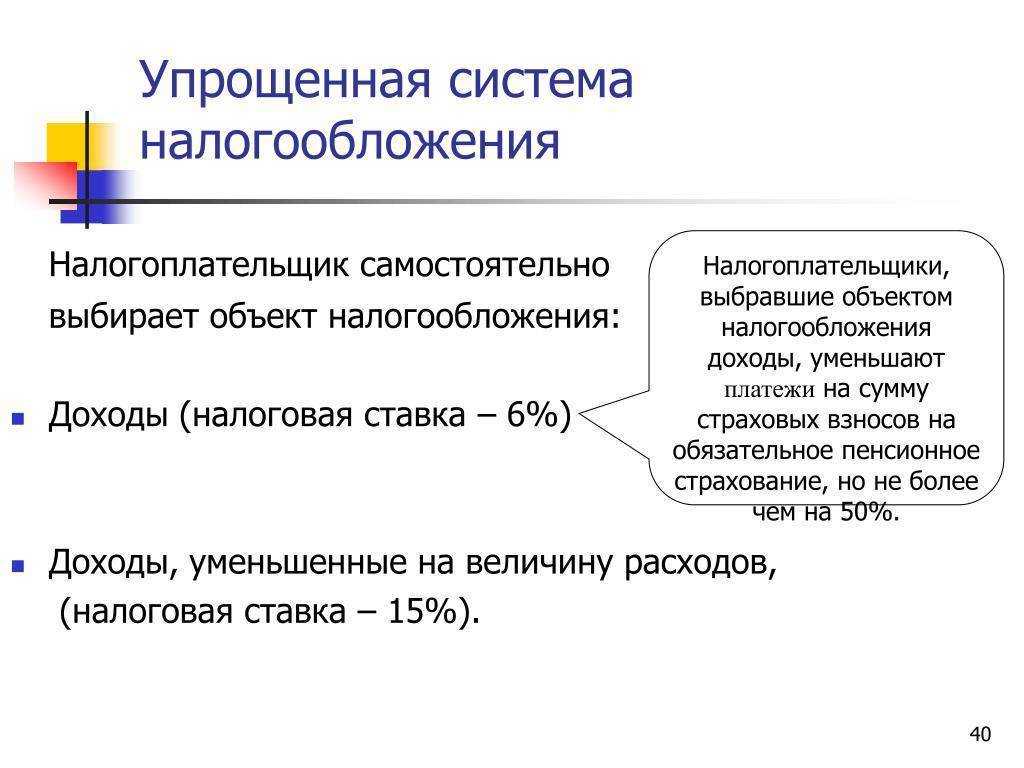

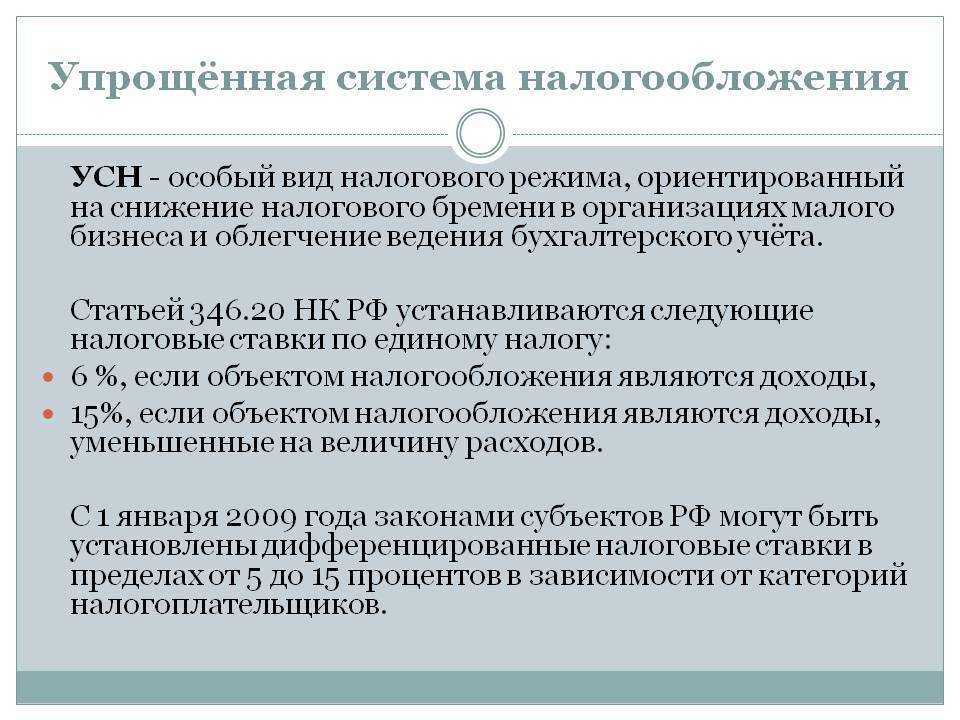

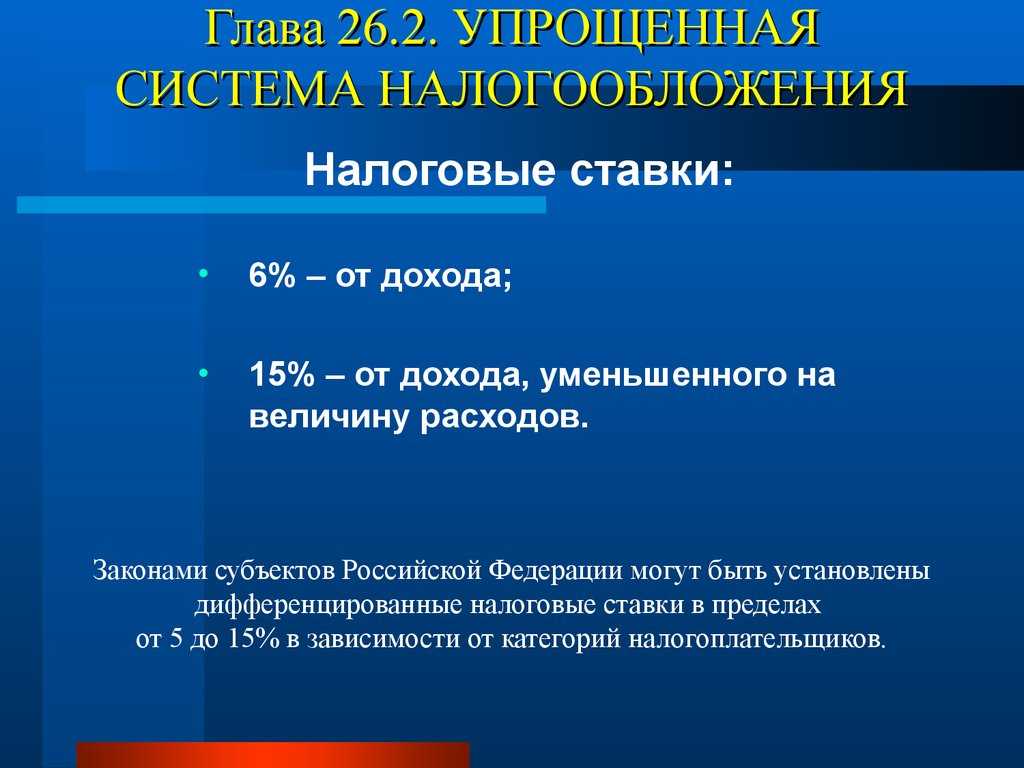

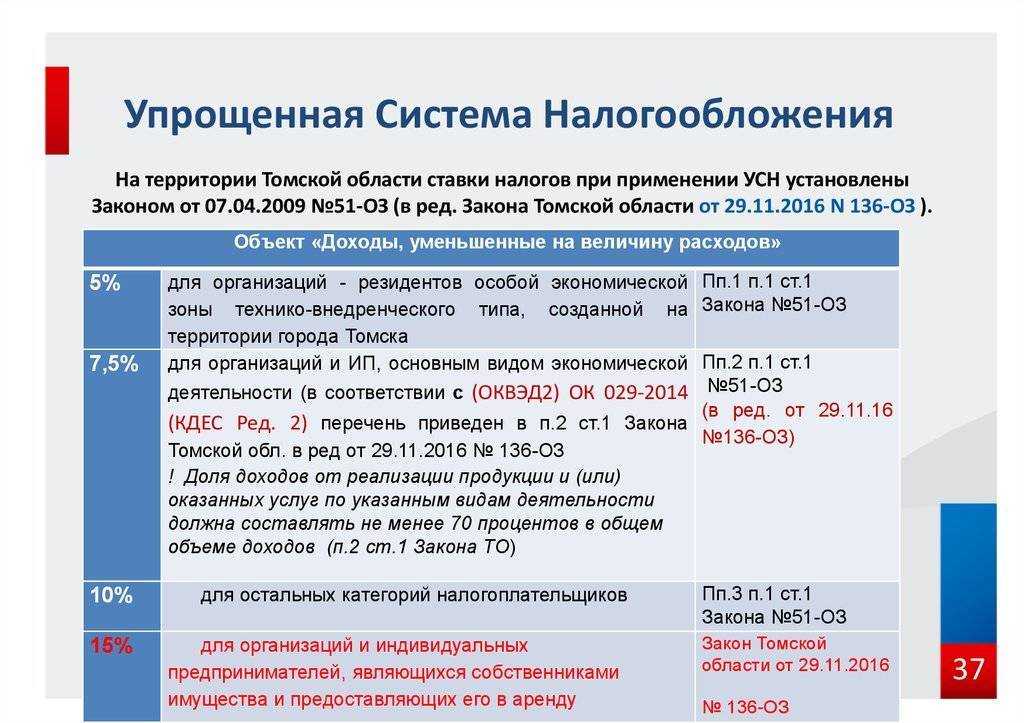

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

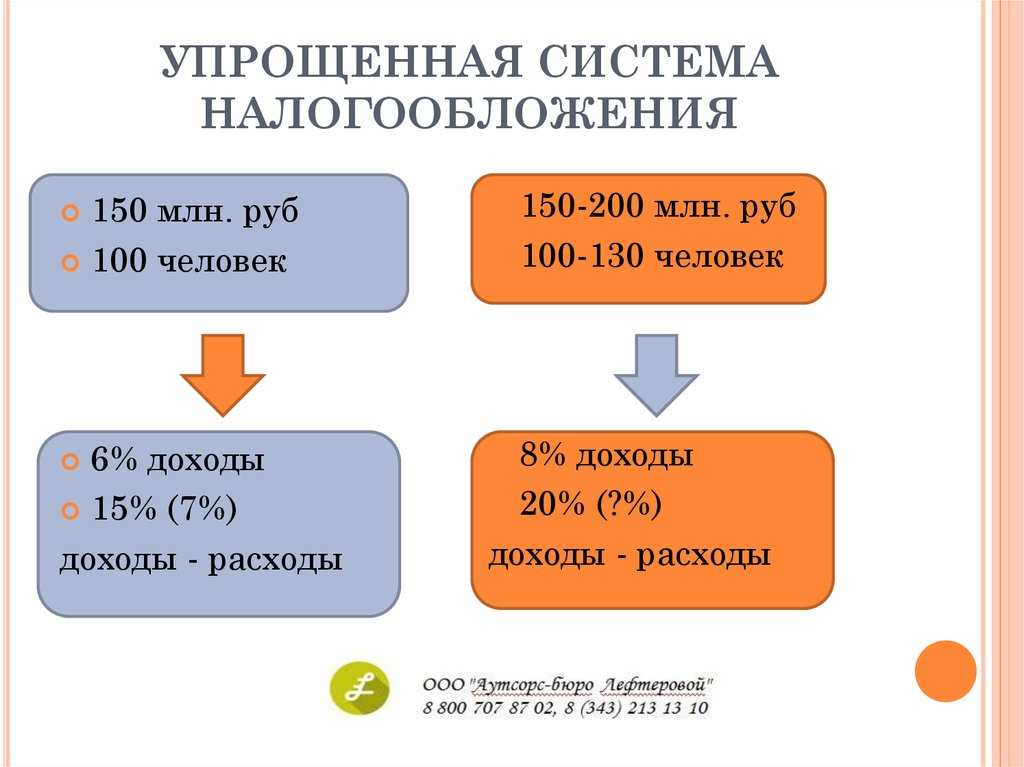

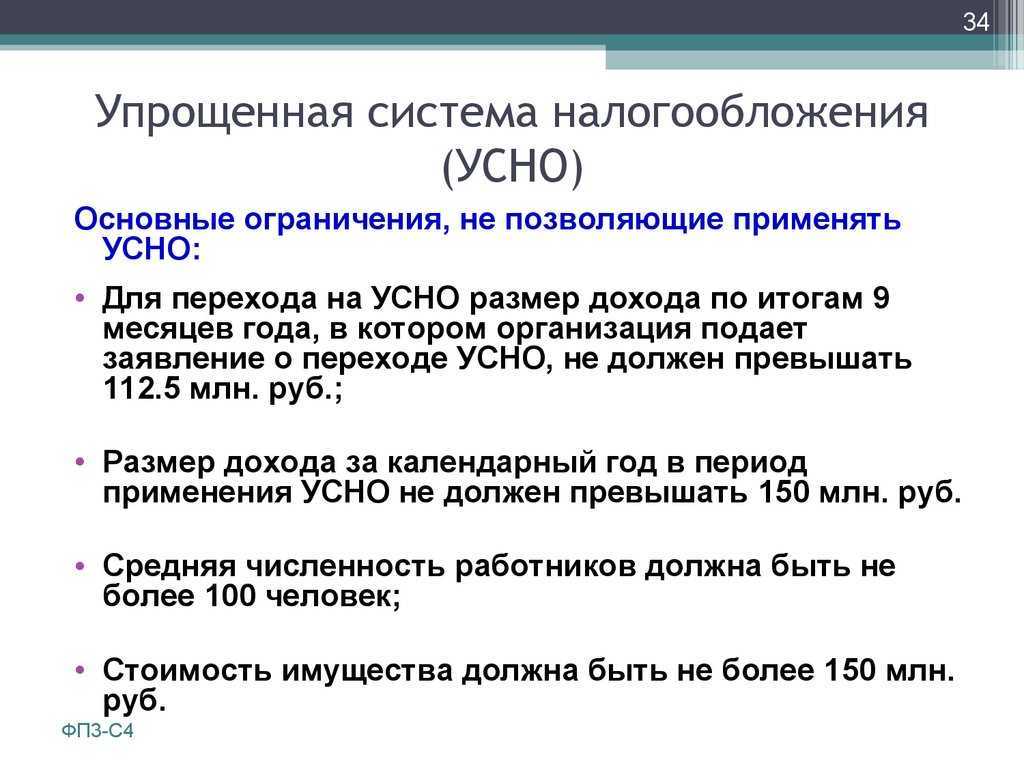

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Нулевая отчетность РСВ

Нулевая Форма РСВ ФНС включает в себя титульный лист, а также раздел 1, подраздел 1.2 раздела 1.

Пустой расчет по страховым взносам нужно подать. Если за последние три месяца у вас не было выплат, начисленных физлицам. В таком расчете вы заполняете (п. 4.2 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 (без приложений). В строке 001 укажите код «2». В строках «в том числе за последние три месяца расчетного (отчетного) периода» проставьте нули. Остальные строки заполните, как обычно;

- разд. 3. В подразделе 3.1 приведите данные о каждом физлице. Поле 010 оставьте пустым. В строках подраздела 3.2 разд. 3 проставьте прочерки. (под пункт 21.2, 21.4 Порядка заполнения расчета по страховым взносам (в редакции Приказа ФНС России от 15.10.2020 N ЕД-7-11/751@)).

За непредставление нулевого расчета вас оштрафуют. Возможны и иные негативные последствия.

Итак, Сдают «нулевки» все Организации и КФХ ежеквартально. По месту своего учета отчетность на бумаге не позднее 30-го числа второго календарного месяца. Следующего за отчетным периодом.

Письмо Минфина от 26.01.21 № 03-15-05/4460 (.docx 16Кб)

Директор-учредитель не получает зарплату: нужно ли указать эти сведения в пустом РСВ?

Организация, которая в течение отчетного (расчетного) периода не производила начислений в пользу физических лиц. В том числе в пользу руководителя — единственного учредителя. Все равно обязана сдать пустой расчет по страховым взносам. Об этом напомнил Минфин России в письме от 18.06.18 № 03-15-05/41578.

Нулевая отчетность 4-ФСС в ФСС

Сдают все Организации

Нулевая налоговая декларация 4-ФСС включает в себя титульный лист, а также табл.1, Табл.2, Табл.5

Что будет, если не сдать отчетность?Штраф.

Если на директора или предпринимателя наложен административный штраф, уплатить его нужно обязательно. За неуплату штрафа может быть наказание вплоть до ареста на 15 суток. Штрафы за несвоевременное представление отчетности:

ИФНС

Директор, предприниматель — от 300 до 500 руб. (либо предупреждение)

Организация — 1 000 руб.

Росстат

Директор, предприниматель — от 10 000 до 20 000 руб.

Организация — от 20 000 до 70 000 руб.

ПФР

Директор, предприниматель — от 300 до 500 руб.

Организация — 1 000 руб.

ФСС

Директор, предприниматель — от 300 до 500 руб. (либо предупреждение)

Организация — 1 000 руб.

Нулевая отчетность по НДФЛ

Нулевая отчетность 6-НДФЛ

. Потому что, если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам. Сдавать форму 6-НДФЛ с пустыми показателями не нужно. Ведь эти расчеты должны сдавать налоговые агенты (абз. 3 п. 2 ст. 230 НК РФ). А если никаких выплат не было, обязанности налогового агента не возникают.

Телефон «горячей линии» федеральной службы.

Скачать форму 6-НДФЛ и пример заполнения.

Отчет 3-НДФЛ

Нулевая годовая декларация для ИП и Организаций на ОСНО

Отчет НДС

Сдают Организаций и ИП на ОСНО

Сроки сдачи пустой декларации НДС I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.10, IV кв. — до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок — 1000 руб.

Налог на прибыль

Сдают Организаций и ИП на ОСНО

Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02. Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций. Подраздел 1.2 Раздела 1 (стр.3) не представляют.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика. 214 – по месту нахождения российской организации. 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс. 245 – по месту постановки на учет в налоговом органе иностранной организации. 281 – по месту нахождения объекта недвижимого имущества. В отношении которого установлен отдельный порядок исчисления и уплаты налога.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Форма реорганизации, ликвидация (код). Для преобразования — «1», для слияния — «2», для разделения — «3». Для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи такой декларации Налога на прибыль I кв. — до 28.04, II кв. — до 28.07, III кв. — до 28.10, IV кв. — до 28.03

Налоговый период (код) (нарастающим итогом): 21 — I квартал, 31 — Полугодие, 33 — 9 месяцев, 34 — Год. При ликвидации — 50.

Штрафы за предоставление пустой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок — 1000 руб.

Бухгалтерская отчетность: Нулевой баланс и отчет о финансовых результатах

Сдают Организации. ИП не сдают.

У коммерческих организаций пустым баланс быть не может в принципе. Из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например — 10000 рублей, это минимально возможный УК по закону.

В пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей).

В активе баланса можете поставить на эту же сумму либо материалы. Тогда ставим цифру 10 в строках 1210 (Запасы), 1200 (Итого по разделу II) и 1600 (Баланс). Либо в строке 1250 (Денежные средства). А также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Сроки сдачи «нулевого баланса» I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого баланса (отчета) не предусмотрены. Совсем пустым баланс у коммерческих организаций не может быть из-за уставного капитала. За предоставление не в срок — 200 руб.

Для ИП понятия нулевого баланса – не существует. Поскольку составление бухгалтерского баланса, в том числе и нулевого баланса, представляет собой предусмотренную законом обязанность лишь для организаций. Соответственно ИП сдают, в условиях отсутствия предпринимательской деятельности. Лишь нулевую отчетность по налогам и сборам. Бухгалтерская отчетность и естественно так называемые «пустые балансы» предпринимателями не сдаются!

Когда и кому НЕ НУЖНО сдавать нулевую отчетность?

Не сдается ООО и ИП с 2012 года нулевая отчетность по:

- налогу на имущество организаций;

- транспортному налогу;

- земельному налогу.

Формы Бухгалтерской отчетности в 2024 году. Какие применять по налогам и взносам.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Кто может подписывать отчетность налоговую и бухгалтерскую ?

- Сроки сдачи отчетности в 2024 году в ЭЛЕКТРОННОМ видеПриведена таблица отчетности деклараций, когда они сдаются только в электронном виде по интернет.

- КАЛЕНДАРЬ на 2024 . Сроки сдачи отчетностиКалендарь бухгалтера . Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2024 год, 1 квартал, полугодие, 9 месяцев.

- ОТЧЕТНОСТЬ ИП, СРОКИ СДАЧИ за 2024 Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2024