Порядок уплаты НДС с продажи основных средств

При реализации основных средств, компании обязаны уплатить налог на добавленную стоимость (НДС) с полученного дохода. В данной статье рассмотрим основные правила и нюансы, связанные с уплатой НДС при продаже основных средств.

Особенности уплаты НДС с продажи основных средств

Продажа основных средств является операцией, по которой компания обязана уплатить НДС

При этом, важно учесть, что налогом облагается только остаточная стоимость активов после учёта амортизации

Нормативная база для расчета НДС при продаже основных средств является сумма налоговой декларации по налогу на прибыль. Приведем пример: если компания продает основные средства на сумму 1 000 000 рублей и в налоговой декларации по налогу на прибыль указана сумма 500 000 рублей, то налог на добавленную стоимость будет рассчитываться только с остаточной суммы в размере 500 000 рублей.

Практика уплаты НДС с продажи основных средств

Для уплаты НДС с продажи основных средств компания должна составить налоговую декларацию и передать ее в налоговый орган в установленный срок. В декларации указываются сумма дохода от продажи основных средств и сумма НДС, подлежащая уплате.

Возможны вопросы, связанные с правилами расчета и учета НДС при продаже основных средств. Для их разрешения можно обратиться в налоговую инспекцию или использовать письмо Минфина России. В таком письме говорится о порядке уплаты НДС при реализации основных средств и приводится пример расчета.

Особенности уплаты НДС при покупке основных средств

При покупке основных средств, предусмотренных для использования в предпринимательской деятельности, компания может учесть НДС в качестве налогового кредита. Это означает, что компания может учесть сумму НДС, уплаченную при покупке основных средств, в сумме налога, подлежащего уплате в бюджет.

Порядок уплаты НДС с продажи основных средств для неплательщиков НДС

Согласно правилам, установленным для неплательщиков НДС, уплата НДС с продажи основных средств осуществляется в момент нахождения основных средств в составе имущества, предназначенного для торговли. Таким образом, при реализации основных средств, которые находятся в составе имущества, предназначенного для торговли, компания должна уплатить НДС с полученного дохода.

Письмо Минфина России о порядке уплаты НДС с продажи основных средств

В письме Минфина России от 15 марта 2017 года говорится о порядке уплаты НДС с продажи основных средств. В письме приводятся правила расчета и учета НДС, а также примеры расчетов.

Важно учесть особенности уплаты НДС с продажи основных средств

При продаже основных средств важно учесть особенности уплаты НДС. Обязательно следует учесть нормативную базу для расчета НДС, правила учета и проводки, а также возможность учета НДС при покупке основных средств в качестве налогового кредита

В данной статье были рассмотрены основные моменты и обстоятельства, связанные с уплатой НДС с продажи основных средств

Важно учесть все правила и особенности данной операции, чтобы избежать налоговых проблем и соблюсти требования налогового законодательства

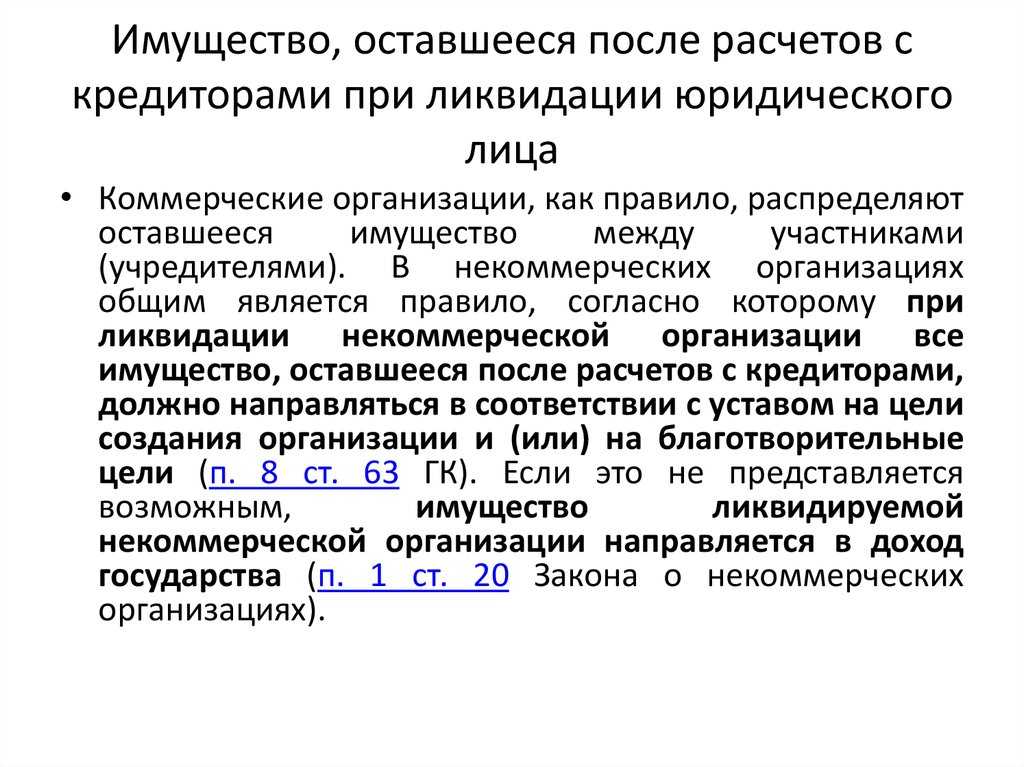

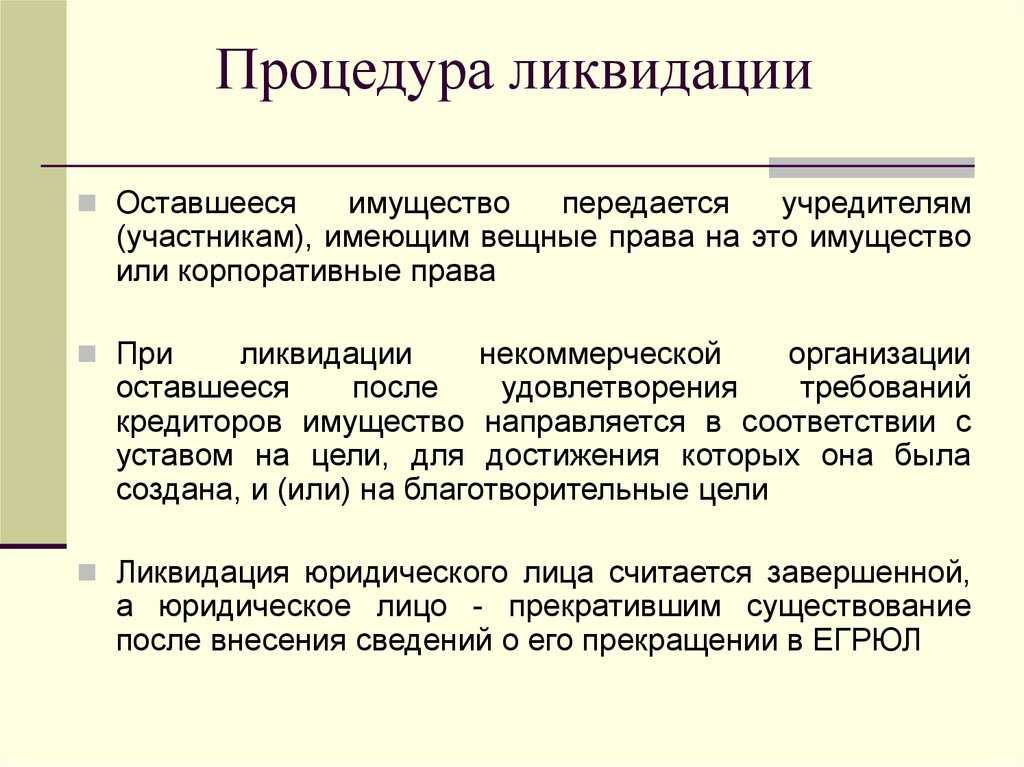

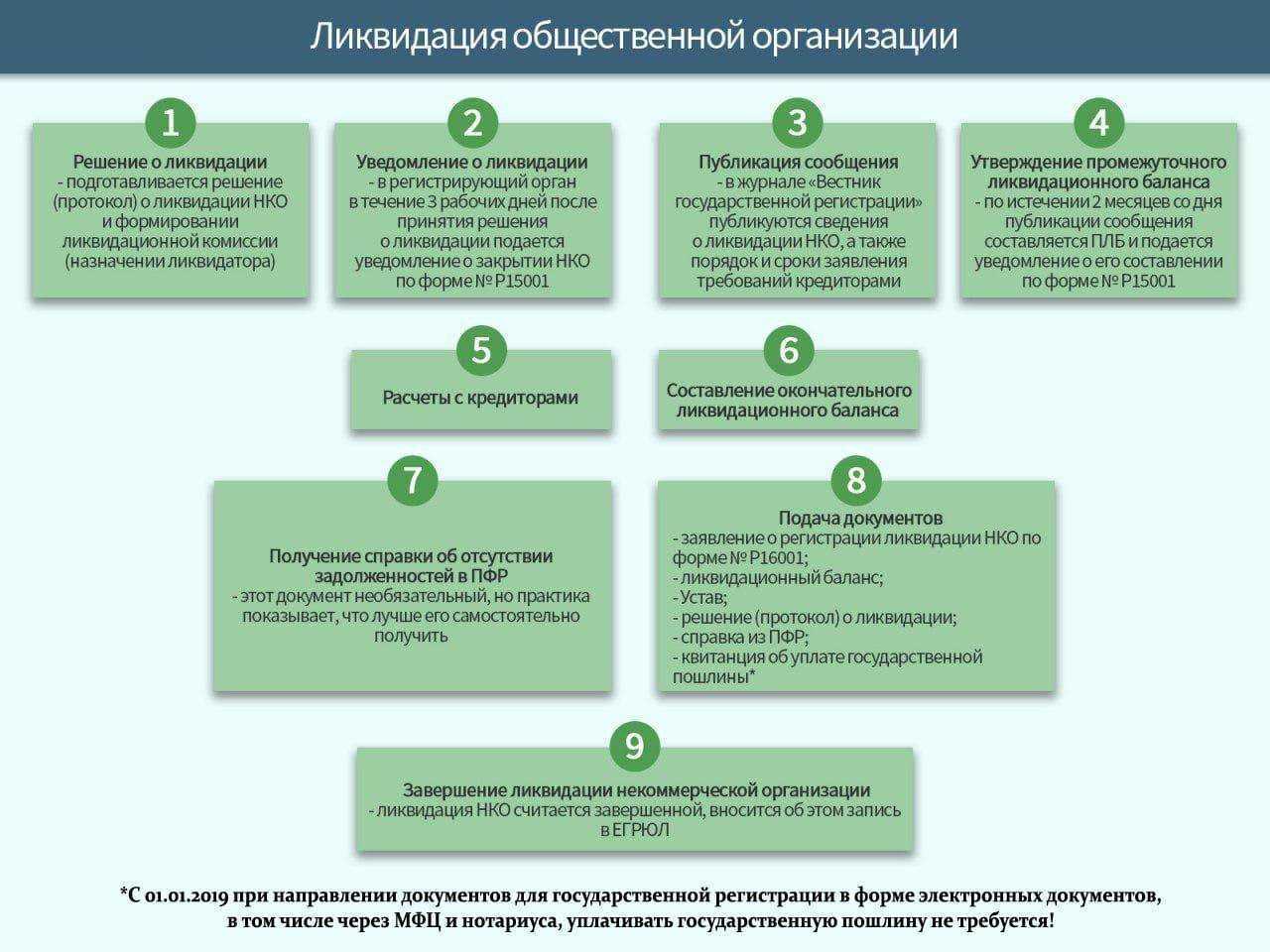

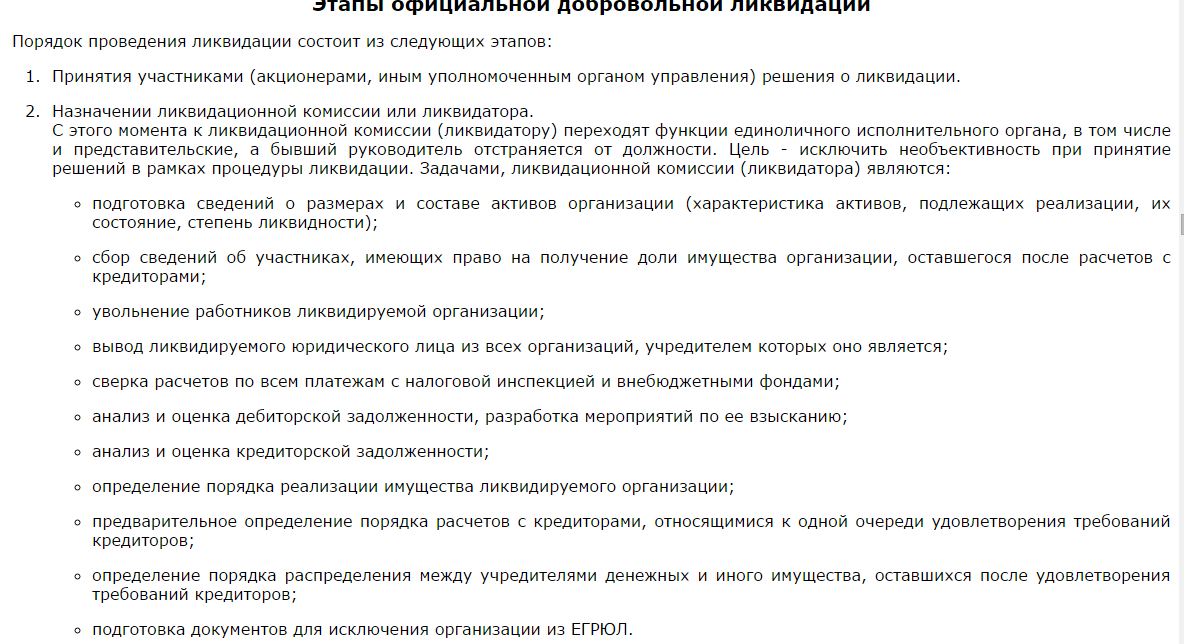

Порядок распределения имущества

После погашения долгов комиссия подбивает баланс по оставшейся недвижимости и прочим материальным ценностям организации для их последующего разделения между участниками «ООО»

При выполнении этой работы стоит брать во внимание следующие моменты:

По закону все имущество, которое осталось в распоряжении фирмы после расчета с кредиторами, должно разделяться между участниками

Но здесь немало важно не нарушить два важных требования — поместить объявление о запуске процесса ликвидации «ООО», после чего выжидать 60 дней, нужных для выявления всех имеющихся кредиторов. Помимо того, в ликвидационном балансе обязаны найти отраженные расчеты, проведенные с кредиторами

На практике передается только часть имущества компании, которая остается после полного погашения задолженности. Непосредственно эти ресурсы находят отражение в ликвидационном балансе и берутся за основу в процессе распределения.

В случаи если уже после выполнения расчетов имущества не остается, его распределение также не выполняется. Эта информация также должна включается в баланс представителями комиссии.

С учетом сказанного выше можно сделать заключение, что комиссия по ликвидации «ООО» приобретает на себя две задачи:

- Правильно оформить баланс.

- Внести в него необходимую информацию.

Продажа ос осно восстановление ндс

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа.

Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС. С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья. статьи: 1.

Документы при продаже основных средств 2. Амортизация при продаже основного средства 3. Проводки при реализации основных средств 4. Продажа списанного основного средства 5. Финансовый результат от продажи основных средств 6. Учет убытка от продажи основного средства 7.

Как отразить продажу основного средства в декларации по прибыли 8. НДС при реализации основного средства 9. Продажа основных средств на примере 10.

НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ). 6. Учет убытка от продажи основного средства Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток.

Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п.

Продажа списанного основного средства Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п.

7

Важно

ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения. В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем.

Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример ООО «Торговый дом «Строитель» 10 сентября 2021 г. списало с учета погрузчик Komatsu в связи с физическим износом.

Как отразить продажу основного средства в учете на осно

На начало октября 2021 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб.

без НДС.

Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками: Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация Дебет 62 Кредит 91-1 – 238 950 руб.

– отражена выручка от реализации сервера Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера Дебет 99 — Кредит 91 – 187 500 руб.

– убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000) В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб.

Восстановление ндс при продаже основного средства 2021

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

движимое имущество – дата акта приема-передачи (форма №

Внимание

ОС-1, ОС-1б);

при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.. Шаг 3

Шаг 3.

Обоснование:

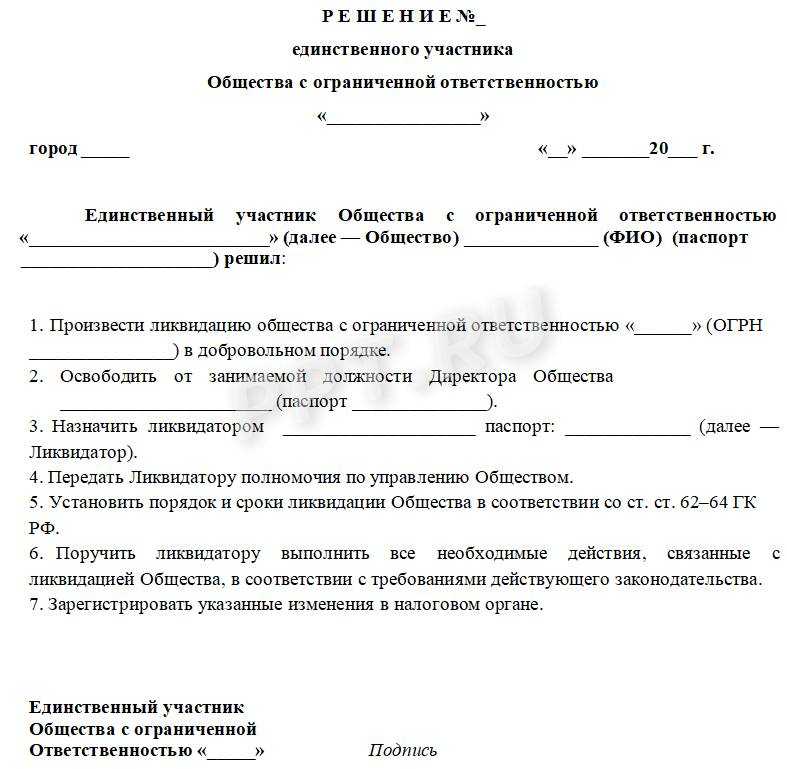

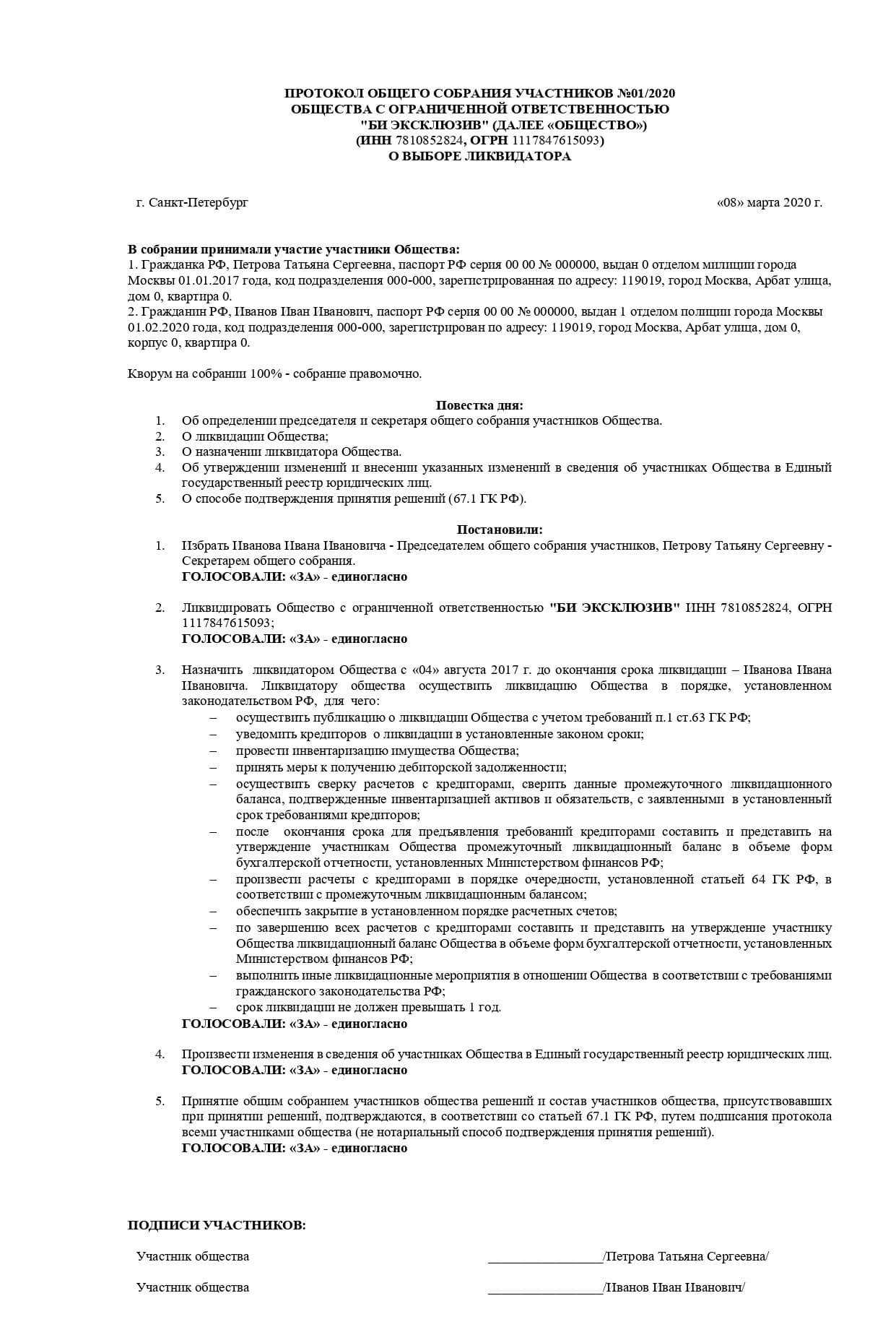

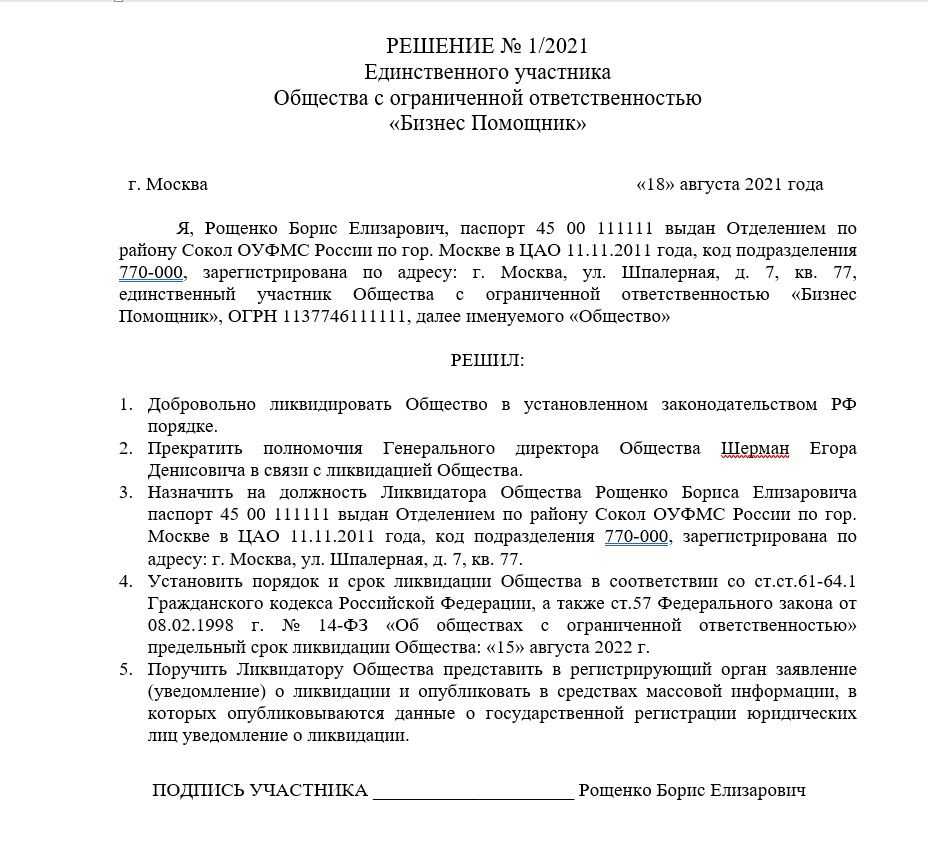

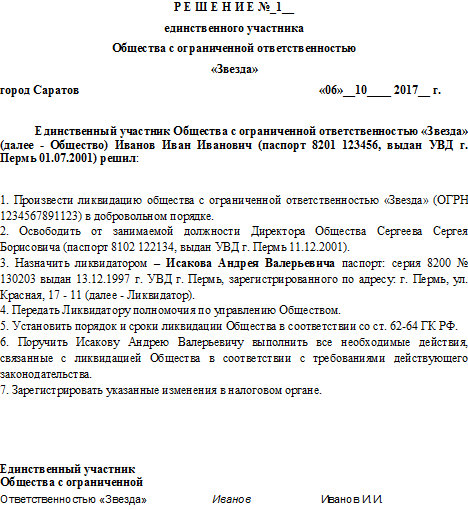

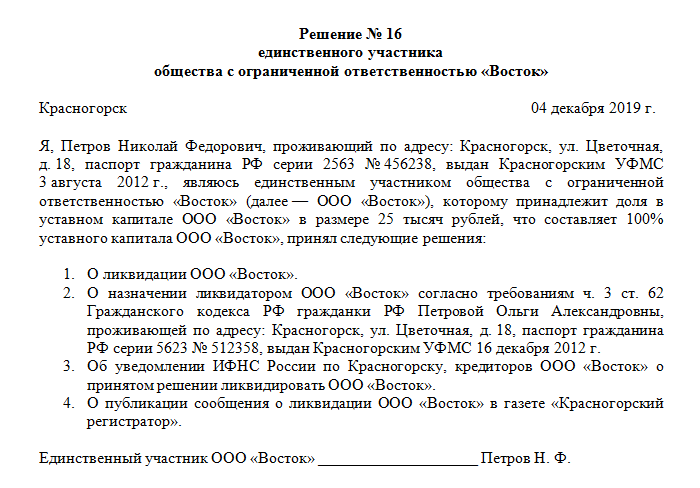

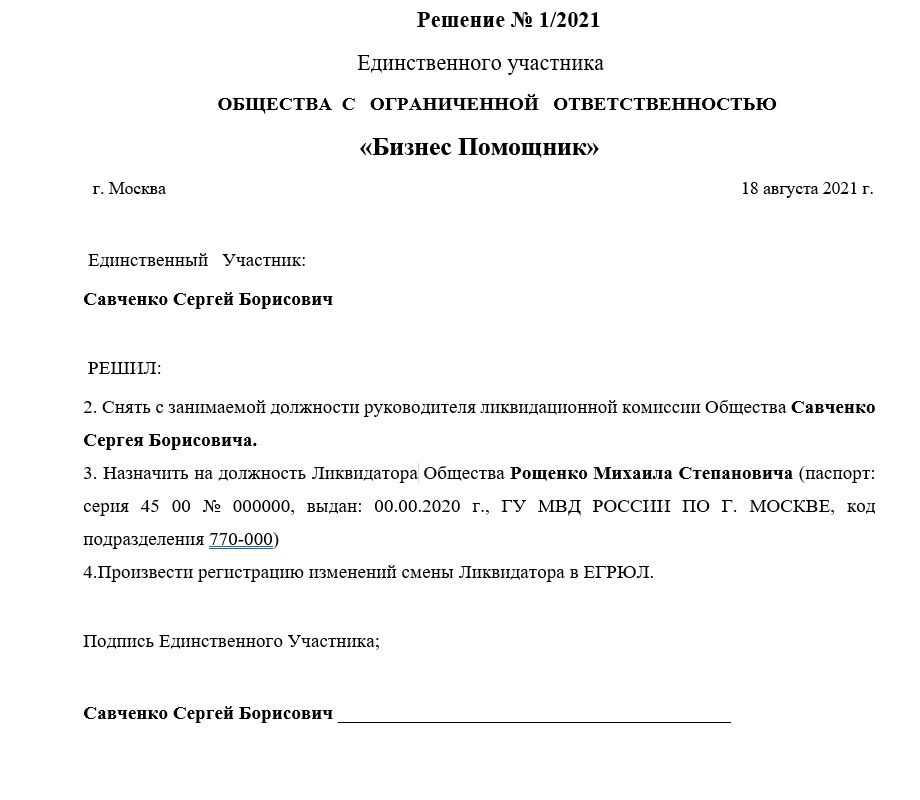

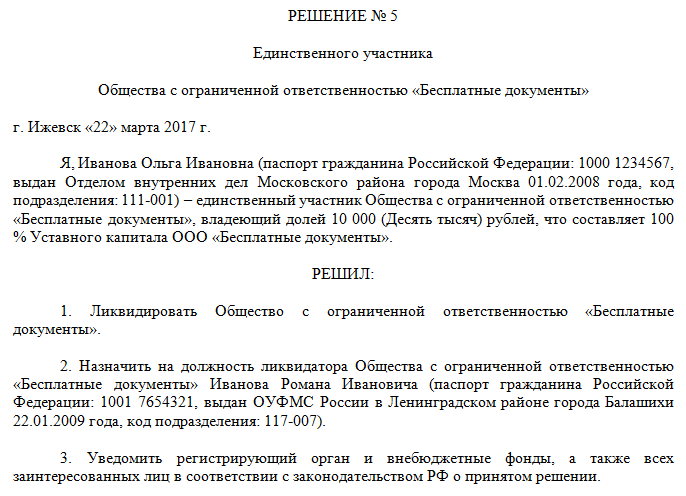

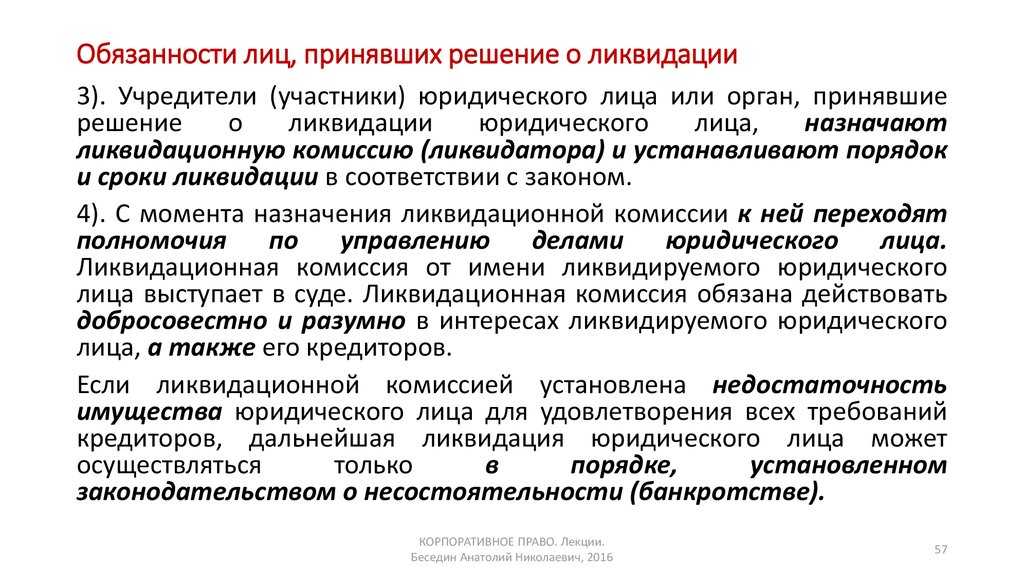

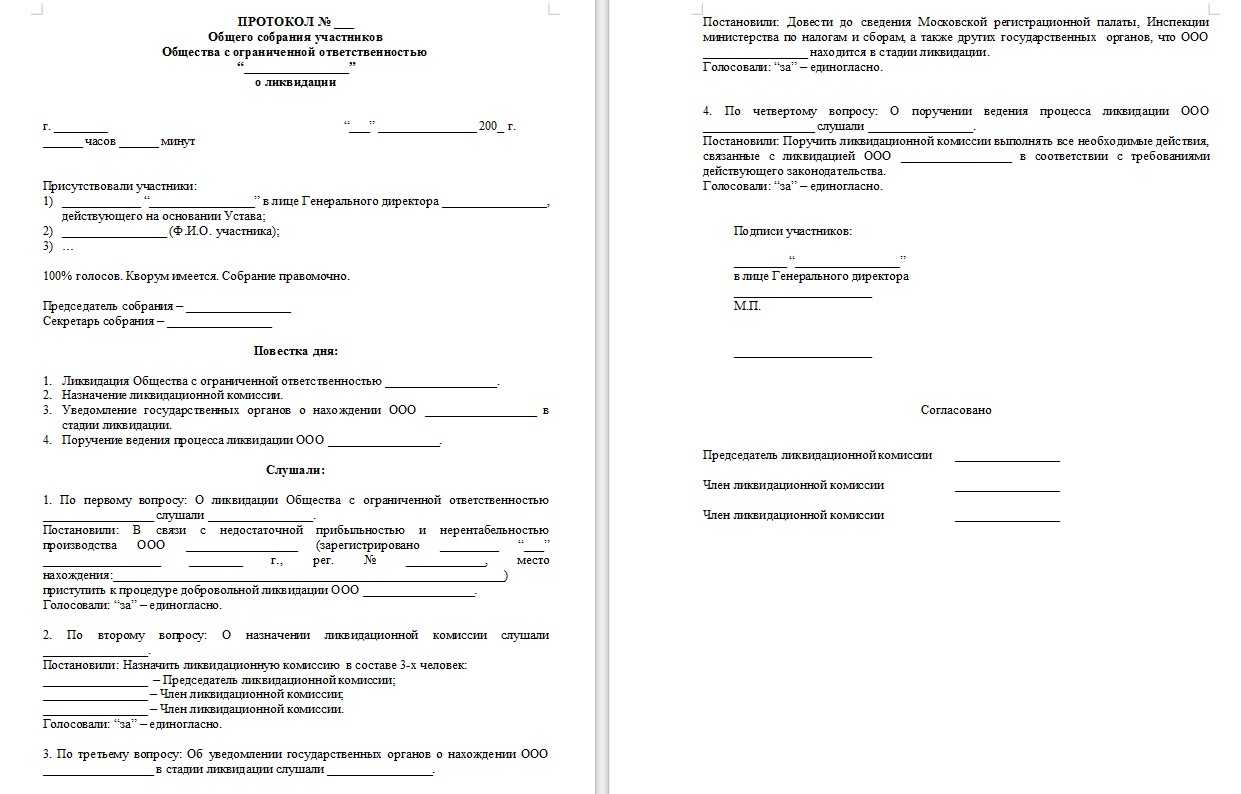

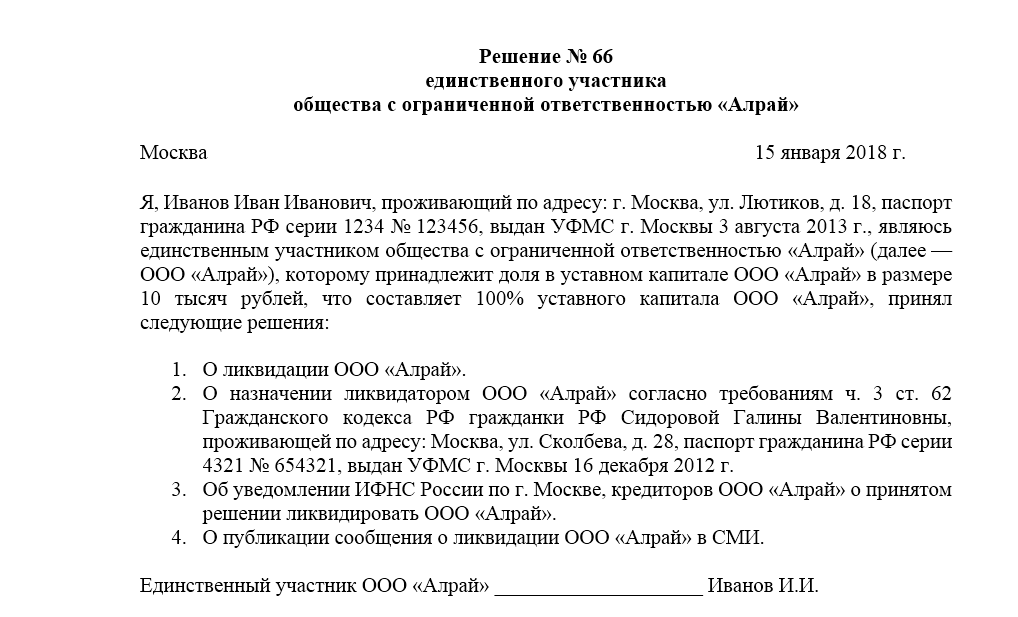

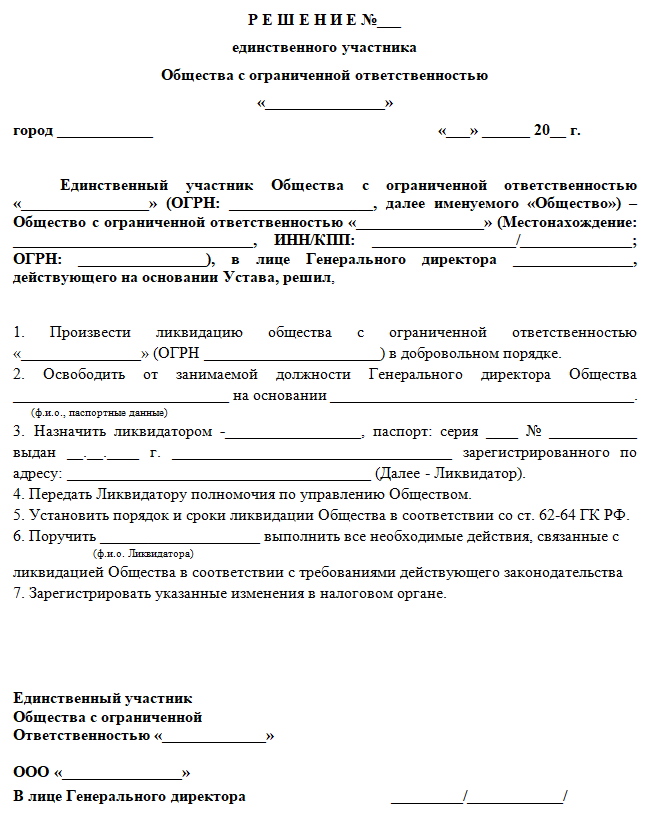

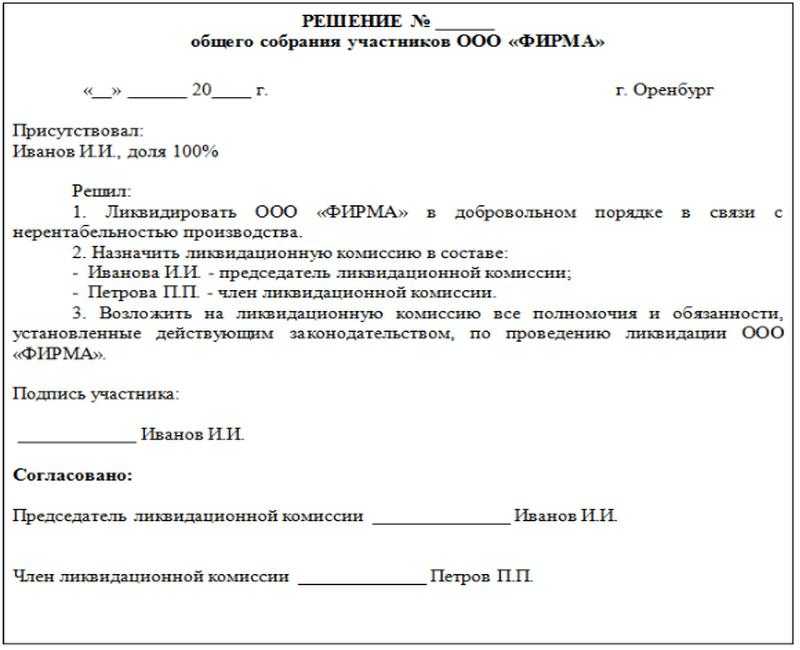

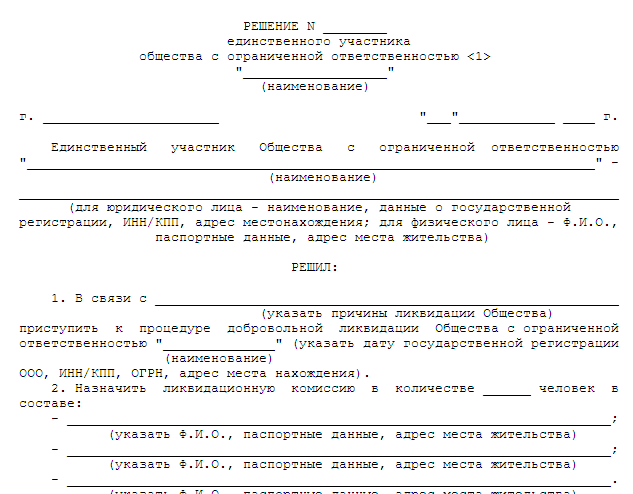

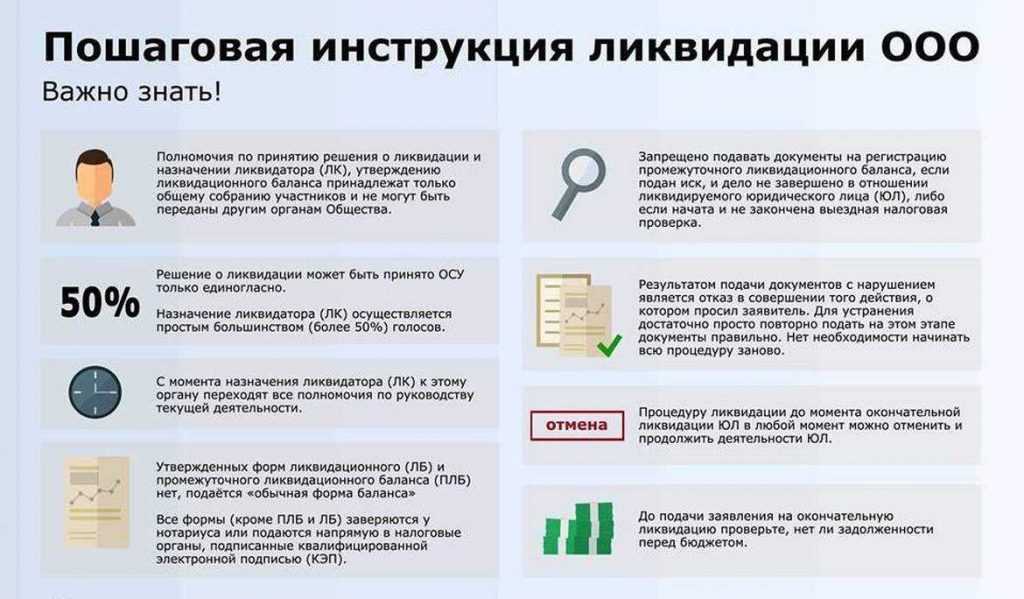

При принятии учредителем (учредителями) общества решения о ликвидации юридического лица назначается ликвидационная комиссия (ликвидатор) и устанавливаются порядок и сроки ликвидации общества в соответствии с ГК РФ и другими законами (п.2 ст.62 ГК РФ).

После завершения всех процедур, предусмотренных законодательством при ликвидации общества, принимается решение о распределении оставшегося имущества ООО между его участниками.

Согласно п.40 ПБУ 6/01 объект основных средств (далее — ОС) подлежит списанию со счетов бухгалтерского учета если он выбывает или не способен приносить организации экономические выгоды в будущем.

Списание объекта ОС обусловливается, например:

а) прекращением использования этого объекта вследствие его физического или морального износа при отсутствии перспектив продажи или возобновления использования;

б) передачей этого объекта другому лицу в связи с его продажей, меной, передачей в виде вклада в капитал другой организации, передачей в неоперационную (финансовую) аренду, передачей в некоммерческую организацию;

в) физическим выбытием этого объекта в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

г) истечением нормативно допустимых сроков или других предельных параметров эксплуатации этого объекта, в результате чего его использование организацией становится невозможным;

д) прекращением организацией деятельности, в которой использовался этого объект, при отсутствии возможности его использования в продолжающейся деятельности.

Если стоимость ОС полностью самортизирована, то это не означает, что такой объект перестает быть основным средством и автоматически списывается с баланса. Принятие основного средства к учету оформляется соответствующими первичными документами (формы N ОС-1 и ОС-6)1. Соответственно и снятие его с учета также должно быть подтверждено документально.

Это означает, что ликвидационная комиссия вправе самостоятельно определить, как поступить с полностью самортизированным ОС: ликвидировать его или продать…

Решить вопрос дальнейшего использования основного средства с нулевой остаточной стоимостью можно только после его осмотра. Все решения комиссии оформляются документально.

Если после осмотра ОС комиссия решит, что моральный и физический износ объекта настолько велик, что продать это имущество нет возможности, то в таком случае данный объект подлежит ликвидации и его стоимость списывается со счетов бухгалтерского учета (п.29 ПБУ 6/01).

Служба поддержки пользователей систем «Кодекс»/»Техэксперт» Эксперт Пятовол Светлана Владимировна

Переход с УСН на ОСНО: особенности

Независимо от причины перехода на ОСНО (добровольно или принудительно) у компании остаются обязательства перед контрагентами, сделки, расчеты, которые начинались в период УСН и действуют на ОСНО.

Согласно ст. 346.25 НК РФ у перехода с упрощенной системы налогообложения на ОСНО есть особенности:

1. Учет доходов.

На УСН применяют кассовый метод учета доходов (они признаются в периоде, в котором были получены). На ОСНО применяют метод начисления (доходы признаются в том периоде, к которому относятся). На ОСНО можно воспользоваться прежним кассовым методом, если размер выручки без НДС за 4 предыдущих квартала был не больше 1 млн.руб за каждый из кварталов (п. 1 ст. 273 НК РФ).

Если продукцию отгрузили на УСН, а оплату за нее получили после перехода на ОСНО, компания включит неполученные суммы в базу по налогу на прибыль. А вот предоплата, полученная еще в период действия УСН, попадет в базу для расчета упрощенного налога.

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

2. Учет расходов.

Учет расходов ведут те, кто выбрал УСН «Доходы минус расходы». Они учитываются по кассовому методу. При этом товар должен быть поставлен, а услуга выполнена.

Допустим, фирма на УСН приобрела товары, а задолженность погасила на ОСНО. В расходах при упрощенке их учесть нельзя, т.к не было фактической оплаты (п. 2 ст. 346.17 НК РФ). Но в первом месяце работы на ОСНО расходы можно признать при расчете налога на прибыль.

3. Учет безнадежных долгов (ст. 346.16 НК РФ, пп. 2 п. 2 ст. 265 НК РФ, письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

После перехода на ОСНО нельзя включать в расходы для расчета налога на прибыль безнадежные долги в период применения УСН.

Если когда действовала упрощенная система долги были не безнадежными, а в момент применения ОСНО срок исковой давности истек, такие долги можно учесть в расходах в момент признания их безнадежными.

4. Зарплата и отчисления.

Начисленная, но невыплаченная зарплата относится к расходам при расчете налога на прибыль в первом месяце работы на общем режиме.

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

5. Учет стоимости основных средств.

Те компании (ИП), которые вели учет по варианту УСН 6%, не определяют остаточную стоимость основных средств (письмо Минфина № 03-03-06/1/14180 от 11.03.2016).

Учитывать расходы на основные средства смогут организации на УСН 15%. При упрощенной системе основные средства относят на учет в том квартале, когда они были оплачены и введены в эксплуатацию. Стоимость равными частями делят и списывают на последнее число каждого квартала в году.

Перешедшие на ОСНО с середины года компании переносят в налоговый учет несписанный при УСН остаток стоимости основных средств.

Также в НК РФ есть норма расчета остаточной стоимости ОС и НМА в переходном периоде. Если на ОСНО приобрели имущество, потом перешли на УСН, а затем снова на ОСНО, то на дату возврата к налогу на прибыль остаточная стоимость рассчитывается как остаточная стоимость основных средств и НМА при переходе на УСН за минусом расходов, списанных за период применения упрощенки (п.3.ст.346.25 НК РФ).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Письмо Департамента налоговой и таможенной политики Минфина России от 16 июля 2019 г. N 03-07-11/52674 О применении НДС при передаче имущества участнику ООО при ликвидации этого общества

13 августа 2019

Вопрос: Общество с ограниченной ответственностью (далее — Общество) с даты государственной регистрации по настоящее время применяет общую систему налогообложения. Уставный капитал Общества равен 54 520 тыс. руб. В мае 2019 г. единственный участник Общества — физическое лицо (далее — участник) принимает решение о ликвидации Общества.

После завершения расчетов с кредиторами Общества участнику будет передаваться имущество ликвидируемого Общества, а именно, здание, числящееся на балансе в качестве основного средства, построенное подрядным способом. Остаточная стоимость здания — 38 529 тыс. руб. (первоначальная стоимость — 50 890 тыс. руб., начисленная амортизация — 12 361 тыс. руб.). В 2011 году после введения в эксплуатацию основного средства — вышеуказанного здания налог на добавленную стоимость в сумме 9 160 тыс. руб. принимался к вычету. Рыночная стоимость здания в настоящее время составляет 33 040 тыс. руб.

1. Как с точки зрения статьи 39 НК РФ и статьи 146 НК РФ будет определяться первоначальный взнос участника? Право ли Общество, что рыночная стоимость передаваемого здания — 33 040 тыс. руб. не превышает первоначальный взнос участника — 54 520 тыс. руб., и объекта налогообложения налогом на добавленную стоимость не возникает (пп. 5 п. 3 ст. 39, пп. 1 п. 1, пп. 1 п. 2 ст. 146 НК РФ)?

2. Как Обществу в соответствии с пп. 2 п. 3, пп. 4 п. 2 ст. 170 НК РФ определить сумму налога на добавленную стоимость, подлежащую восстановлению? Как при этом определить долю стоимости здания, пропорциональную сумме первоначального взноса участника?

Ответ: В связи с письмом о применении налога на добавленную стоимость (далее — НДС) при передаче имущества участнику общества с ограниченной ответственностью при ликвидации этого общества Департамент налоговой и таможенно-тарифной политики сообщает.

На основании подпункта 5 пункта 3 статьи 39 и подпункта 1 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее — Кодекс) не признается объектом налогообложения НДС передача имущества в пределах первоначального взноса участнику хозяйственного общества при распределении имущества ликвидируемого хозяйственного общества.

Согласно пункту 1 статьи 11 Кодекса институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

Для целей статей 39 и 146 Кодекса под первоначальным взносом понимается действительная стоимость доли участника общества с ограниченной ответственностью в уставном капитале этого общества, определяемая в соответствии с пунктом 2 статьи 14 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью».

Что касается восстановления сумм НДС, принятых к вычету по имуществу, передаваемому в пределах первоначального взноса участнику общества с ограниченной ответственностью при ликвидации этого общества, то согласно подпункту 2 пункта 3 статьи 170 Кодекса суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), имущественным правам в порядке, предусмотренном Кодексом, подлежат восстановлению налогоплательщиком в случаях дальнейшего использования таких товаров (работ, услуг), имущественных прав для осуществления операций, по которым налог не начисляется, за исключением ряда операций, поименованных в указанном подпункте 2 пункта 3 статьи 170 Кодекса, к которым передача имущества в пределах первоначального взноса участнику хозяйственного общества при ликвидации этого общества не относится.

Таким образом, при передаче имущества участнику общества с ограниченной ответственностью при ликвидации этого общества по стоимости, не превышающей первоначальный взнос этого участника и остаточную стоимость, сформированную по данным бухгалтерского учета, суммы НДС, принятые к вычету по такому имуществу, подлежат восстановлению в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Как зарегистрировать имущество, полученное в результате распределения долей ООО

Некоторые объекты подлежат обязательной государственной регистрации или постановке на учет в определенных органах. Так, например:

- если после распределения долей участник получил недвижимый объект, то он должен зарегистрировать его в Росреестре;

- транспорт следует поставить на учет в МРЭО ГИБДД.

В качестве документа-основания будет выступать бумага, которая приписывает получение права собственности, например, акт о распределении долей или решение единственного учредителя.

Если права кредиторов будут ущемлены, например, данные о ликвидации фирмы не будут опубликованы должным образом, они смогут обжаловать право собственности, а также регистрационные действия.

Как правильно передать имущество учредителю?

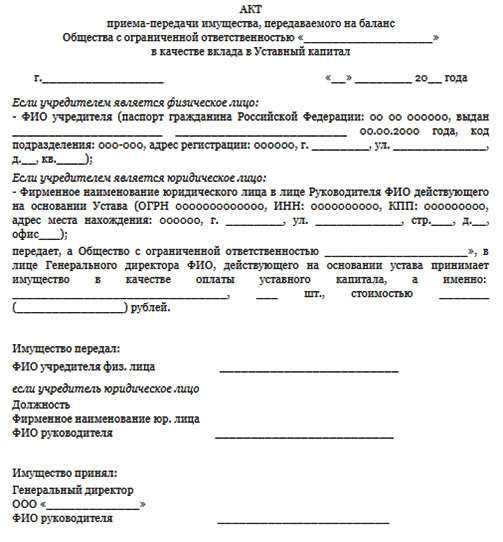

Следующим вопросом, требующим рассмотрения, является документальное оформление факта передачи. Чтобы бумага имела юридическую силу, она должна оформляться в письменной форме и содержать полный «пакет» данных. В частности, в документе должны быть отражены:

- Данные об ООО, которое находится на этапе ликвидации.

- День составления документа.

- Состав комиссии по ликвидации с указанием персональной информации каждого из участников.

- Реквизиты бумаги, на базе которой подбирались члены ликвидационной комиссии.

- Состав материальных ценностей, которые передаются учредителю или нескольким участникам компании.

- Размер имущества, получаемого каждым из участников.

Указанная выше информация является основной и должна находить отображение в документе. При этом имущество передается на базе решения комиссии по ликвидации, а сам процесс должен быть организован еще до завершения ликвидационных процедур.

Когда ФНС замораживает проведение сделок по счетам ООО, находящегося на этапе ликвидации, права учредителей на регистрацию полученного имущества ограничено. Одним из решений является обращение в судебную инстанцию.

Если участники компании идут на нарушение законодательства и не следуют утвержденному порядку (то есть присваивают имущество до полного погашения долга), материальные ценности могут быть истребованы по закону. Если вернуть имущество в натуральной форме не удается, изымается стоимость. По законодательству имущество, которое передано учредителям и распределено между ними, должно регистрироваться в соответствующей структуре.

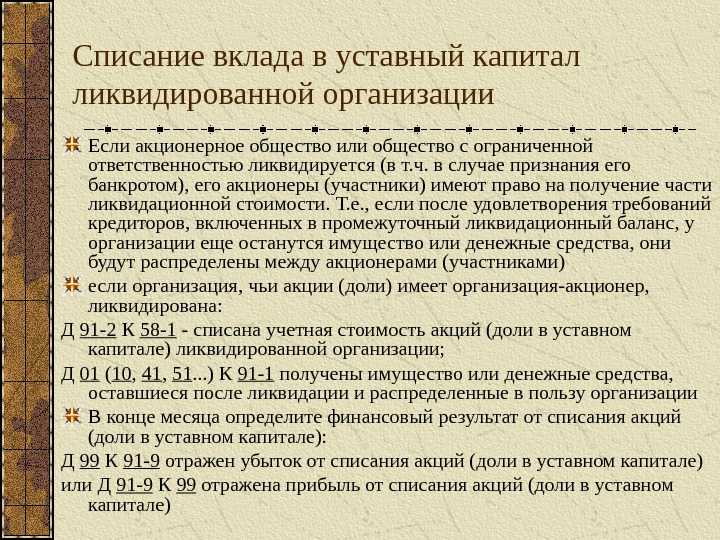

Распределение имущества между участниками ООО

Оставшееся согласно данным ликвидационного баланса имущество общества должно быть распределено между его участниками в соответствии со статьей 58 уже упомянутого ФЗ № 14. Если у общества 1 участник, то все оставшееся имущество передается ему единолично. Для удобства распределения оставшиеся активы общества разделяют:

- на распределенную, но еще не выплаченную прибыль, полученную в ходе деятельности ООО;

- прочее имущество ООО, стоимость которого должна быть равна размеру уставного капитала ООО (при превышении стоимости разница относится к прибыли ООО).

В первую очередь, согласно пункту 1 статьи 58 упомянутого ФЗ № 14, распределяется прибыль между участниками ООО в полном объеме, после чего осуществляется раздел прочего имущества в соответствии с размерами долей участников.

На практике нередки ситуации, когда распределенная, но еще не выплаченная прибыль расходуется на покрытие долгов общества или расходов на ликвидацию, а величина оставшегося имущества оказывается менее размера уставного капитала. В этих случаях фактически оставшееся имущество, согласно пункту 2 статьи 58 упомянутого ФЗ № 14, подлежит распределению между участниками пропорционально их долям в уставном капитале.

Налогообложение распределенного имущества

Порядок расчета налогов на распределяемое после ликвидации имущество ООО определен статьей 43 НК РФ. Согласно пункту 1 данной статьи, прибыль, полученная ООО и распределенная между участниками, является дивидендами и, следовательно, облагается налогом.

В отношении физических лиц применяются правила пункта 1 статьи 224 НК РФ, согласно которым с прибыли от участия в ООО необходимо будет уплатить подоходный налог в размере 13 процентов. Что же касается участников-организаций, то порядок их налогообложения определяется статьей 274 НК РФ.

Имущество же, величина (стоимость) которого не превышает размера вклада участника, согласно пункту 2 статьи 43 НК РФ, не признается дивидендом, поэтому налогообложению не подлежит.

Передача распределенного имущества участникам

Передача распределенного имущества оформляется путем подписания передаточного акта. При этом он может быть составлен как в форме единого для всех участников документа, так и индивидуально для каждого из них

Унифицированных форм такого акта законом не предусмотрено, важно лишь, чтобы он содержал сведения о ликвидационной комиссии, участнике (участниках) ООО, порядке и размере передаваемого имущества. Образец акта можно скачать в разделе «Документы и бланки» в начале статьи

***

Подводя итог, отметим, что вопрос распределения имущества между участниками ООО решается на самом последнем этапе ликвидации общества. Это означает, что для непосредственного перехода к данному вопросу участникам потребуется выполнить значительное количество дополнительных юридических процедур, наиболее важные из которых подробно рассмотрены в предложенной статье.

***

Больше полезной информации — в рубркие «Бизнес».

Как учесть НДС при продаже активов

Чтобы определить порядок действий бухгалтера, нужно рассчитать остаточную стоимость основных средств. Она определяется как разница между первоначальной ценой, начисленной амортизацией и амортизационной премией.

В зависимости от стоимости, по которой актив будет реализован, возможно две ситуации:

Выручка от реализации актива оказалась меньше, чем его остаточная цена, отраженная в бухучете. Восстановление НДС при продаже основного средства не предусмотрено законом. В бухгалтерском учете фирмы понесенные потери списываются на прочие затраты (сч. 91).

Цена продажи оказалась больше, чем остаточная стоимость. Компания начисляет НДС с проведенной операции, используя в качестве базы для расчета сумму полученной прибыли.

Обязанность по уплате НДС возникает и в том случае, если организация реализует списанные основные средства. Часто компаниям удается получить прибыль от такого имущества, распродавая его на запчасти. Из выручки, полученной от проведения подобной операции, ей придется перечислить налог в бюджет.

Как восстановить НДС по объектам основных средств, принятый ранее к вычету?

В каких случаях восстановить налог можно, а в каких — нет? Для каких основных средств НДС не восстанавливается?

Министерство финансов РФ в письме от 13.01.2021 № 03-07-10/723 разъяснило, как восстанавливать НДС, принятый к вычету по ранее приобретенным объектам.

Условия для восстановления налога

НК РФ определяет правила и случаи восстановления «входного» и «ввозного» НДС, который ранее был принят к вычету. Они определены в пункте 2 статьи 170 Кодекса.

Налог восстанавливается, если основное средство начинает использоваться для операций, которые не облагаются НДС.

Среди таких операций следующие:

- покупатель или импортер основного средства не является налогоплательщиком НДС или у него есть освобождение от обязанностей налогоплательщика в соответствии со статьей145 НК РФ;

- купленное или ввезенное основное средство будет применяться при производстве и отгрузке активов, работ, услуг, продажа которых не считается реализацией;

- купленное или ввезенное основное средство планируется использовать ля производства или продажи имущества, местом реализации которого не признается РФ;

- купленное или ввезенное основное средство будет использоваться в операциях, освобожденных от обложения НДС.

Как восстановить НДС по основным средствам?

По отношению к объектам основных средств правила восстановления «входного» НДС устанавливает статья 171.1 НК РФ, которая уточнила положения статьи 170 НК РФ. В частности, она определяет правила для таких основных средств, как приобретенная недвижимости (за исключением космических объектов), имущества, которое было куплено для выполнения строительно-монтажных работ, результатов капитального строительства, достигнутых силами подрядчиков, а также результатов строительно-монтажных работ, которые выполнялись для собственных нужд.

По отношению к перечисленным основным средствам принятый ранее к вычету НДС восстанавливается в том случае, если собственник меняет их назначение, и они начинают использоваться для операций, не облагаемых этим налогом.

НДС не восстанавливается, если изменяется назначение полностью самортизированного основного средства или основного средства, введенного в эксплуатацию не менее пятнадцати лет назад. Кроме того, восстановление налога не нужно отражать в налоговой декларации, если с того года, когда объект основного средства ввели в эксплуатацию, прошло больше десяти лет.

Ранее представители ведомств предписывали вести ответ этого срока с того года, когда было начато начисление амортизации по объекту основного средства. Для компаний будет безопаснее придерживаться более ранних разъяснений Минфина, которые министерство давало в своих письмах.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как вернуть деньги ликвидированного ООО / РЕГИСТРИРУЕМ.ОРГ

В случае если компания — клиент банка была ликвидирована и (или) исключена из ЕГРЮЛ, банк не возвращает денежный остаток со счета ее бывшим владельцам напрямую, поскольку те обязаны пройти судебную процедуру получения доступа к счету. Такая процедура предусматривает необходимость предъявления иска в суд о признании права собственности на деньги на счете.

К примеру, у вас было ООО, в котором вы были единственным участником. У вас имелся открытый счет в банке, куда лично вами был внесен уставной капитал в размере 10000 рублей.

В итоге, ООО признано налоговым органом недействующим и исключено из ЕГРЮЛ без предоставления возможности закрыть счет и вывести денежные средства.

Алгоритм действий:

2) обращаемся в суд с иском о признании права собственности на денежные средства, которые находились на банковском счете ликвидированной компании.

В этом случае, в обоснование иска необходимо указать, что правоспособность ликвидированной компании была прекращена в связи с ее исключением из ЕГРЮЛ на основании п. 2 ст. 21.1 ФЗ от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

После внесения записи об исключении юридического лица из ЕГРЮЛ оно больше не может иметь гражданских прав, соответствующих целям деятельности, которые были предусмотрены в его учредительных документах, и нести связанные с этой деятельностью обязанности, в том числе не может являться стороной по обязательству.

Являясь единственным участником ликвидированной компании, вы, как и полагается, обращались в Банк с заявлением о возврате денег со счета, но Банк вам отказал. С момента ликвидации общества все денежные средства, ранее находившиеся на его расчетном счете, согласно положениям ст.

67 ГК РФ, принадлежат участникам общества. Поскольку вы являлись единственным участником Общества, именно вы обладаете правом на получение денежного остатка со счета Общества .

Отказ Банка в выплате вам денежных средств, находящихся на счете Общества, нарушает ваши права как участника на получение имущества Общества, оставшегося после его ликвидации. Согласно п. 1 ст.

67 ГК РФ участники хозяйственного общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. В соответствии с п. 8 ст. 63 ГК РФ оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его участникам, имеющим вещные права на это имущество.

Соответственно, на такую сумму не могут быть начислены и штрафные проценты по ст. 395 ГК РФ, исходя из ключевой ставки ЦБ РФ.

Денежный остаток со счета ликвидированной компании в банке не может быть с него взыскан в качестве убытков или неосновательного обогащения, поскольку ни тем, ни другим он не является.

Правовое регулирование УК в России, как и в большинстве развитых стран, направлено на защиту интересов самого общества, его участников и кредиторов.

Российское законодательство, устанавливая требования к УК преследует такие основные задачи:

- Обеспечить фактическое формирование УК.

- Сохранить имущество предприятия на уровне, который должен быть не ниже размера УК, предусмотренного уставом.

Осуществляется правовое регулирование УК следующими нормативными актами:

- Гражданский Кодекс;

- Закон № 161-ФЗ, регулирующий создание гос. и муниципальных предприятий;

- Закон № 14-ФЗ, регулирующий деятельность ООО;

- Закон № 208-ФЗ, регулирующий деятельность АО.