Об отчетности по НДФЛ, если головной офис и обособка в одном муниципалитете

У организации есть обособленное подразделение (ОП) в том же муниципальном образовании, что и головной офис. Она своевременно уведомила налоговиков, что основной офис будет отчитываться за ОП с 2020 года.

Ведомство поясняет, что 6-НДФЛ и 2-НДФЛ за 2019 год нужно было сдать отдельно по компании и ОП.

Если вы оказались в такой же ситуации и сдали отчетность за 2019 год централизованно, уточните у своей инспекции, нужно ли вам пересдать ее отдельно по головному офису и ОП.

Если же вы собираетесь перейти на централизованную сдачу отчетности с 2021 года, имейте в виду, что такой порядок не будет действовать для отчетности за 2020 год.

Полагаем, то же самое касается случая, когда в одном муниципалитете находится несколько ОП и компания выбирает, какое подразделение будет ответственным по НДФЛ.

Вопрос: ООО представило в налоговый орган уведомление о выборе налогового органа по месту нахождения организации для перечисления НДФЛ и представления отчетности по формам 2-НДФЛ и 6-НДФЛ по головной организации и обособленному подразделению, находящимся в одном муниципальном образовании.

Данный порядок действует начиная с 01.01.2020.

Куда следует представить отчетность по формам 2-НДФЛ и 6-НДФЛ за 2019 г. по обособленному подразделению после перехода с 01.01.2020 на централизованную уплату и отчетность НДФЛ: по месту нахождения обособленного подразделения или головной организации, так как доходы и налог относятся к 2019 г., а отчетность представляется в 2020 г.? При этом вся отчетность по налогу и все перечисления налога осуществлялись до 31.12.2019 по месту нахождения обособленного подразделения.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 14 мая 2020 г. N БС-4-11/7971@

Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены изменения, в частности, в пункт 2 статьи 230 Кодекса. Указанные изменения вступили в силу с 1 января 2020 года.

Для этого организация обязана была в установленный срок представить уведомление о выборе налогового органа в налоговые органы, в которых она состоит на учете по месту нахождения каждого обособленного подразделения.

Учитывая изложенное, в рассматриваемом случае организация, имеющая обособленное подразделение на территории одного муниципального образования, представившая в налоговые органы уведомление о выборе налогового органа (с указанием КПП организации), представляет по месту своего учета расчет по форме 6-НДФЛ за соответствующий период 2020 года и сведения по форме 2-НДФЛ за 2020 год в отношении своих работников и работников обособленного подразделения, находящегося в одном муниципальном образовании с организацией.

При этом представление в 2020 году в налоговые органы расчета по форме 6-НДФЛза 2019 год и сведений по форме 2-НДФЛ за 2019 год осуществляется в ранее действовавшем порядке, а именно указанная организация, имеющая обособленное подразделение, представляет расчет по форме 6-НДФЛ за 2019 год и сведения по форме 2-НДФЛ за 2019 год в отношении своих работников и работников обособленного подразделения в налоговый орган как по месту своего учета, так и по месту учета обособленного подразделения.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Какие показатели не используются в расчетах

При расчетах не нужно использовать стоимость ОС, которые вышли из перечня амортизируемого имущества. Основные средства выбывают из этого перечня. Данный показатель не требуется при установлении объема прибыли филиала. Соответствующие указания содержатся письме Минфина №03-03-04/1/225.

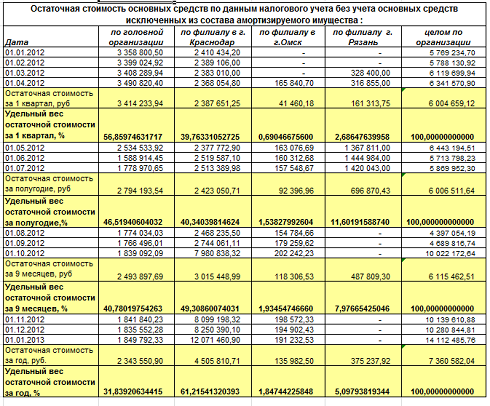

Фирма исключает имущество из амортизируемого перечня в этих случаях:

- Перевод объектов в безвозмездную эксплуатацию.

- Перевод ОС на консервацию длительностью больше 3 месяцев.

- Реконструкция ОС длительностью больше 1 года.

Предполагается, что все эти операции выполняются по решению руководителя.

Решение математических задач в Excel

Средствами программы можно решать как простейшие математические задачки, так и более сложные (операции с функциями, матрицами, линейными уравнениями и т.п.).

Условие учебной задачи. Найти обратную матрицу В для матрицы А.

- Делаем таблицу со значениями матрицы А.

- Выделяем на этом же листе область для обратной матрицы.

- Нажимаем кнопку «Вставить функцию». Категория – «Математические». Тип – «МОБР».

- В поле аргумента «Массив» вписываем диапазон матрицы А.

- Нажимаем одновременно Shift+Ctrl+Enter — это обязательное условие для ввода массивов.

Возможности Excel не безграничны. Но множество задач программе «под силу». Тем более здесь не описаны возможности которые можно расширить с помощью макросов и пользовательских настроек.

Примечание 1. В Excel существует полезная функция автозаполнения, рекомендуемая при заполнении рядов данных.

Если ввести в две соседние ячейки последовательно два числа, составляющие начало арифметической прогрессии, например, 1 и 2, затем их выделить и, как при копировании, с помощью маркера заполнения протащить выделение на несколько ячеек, то ряд продолжится: 1, 2, 3, 4 и т.д.

Excel также позволяет вводить и нечисловые последовательности. Например, если ввести в две соседние ячейки Январь и Февраль и осуществить описанную выше операцию, то в следующих ячейках появится Март, Апрель и т.д. Эти последовательности, или списки, можно сформировать самому и дать Excel запомнить их. Для этого необходимо выполнить команду Сервис | Параметры | Списки | Добавить и в окне Элементы списка записать (разделяя Enter) элементы, составляющие список.

Примечание 2. Информацию, находящуюся в любой ячейке Excel, можно прокомментировать с помощью вставки примечания. Для этого необходимо выбрать ячейку, к которой следует добавить примечание, выполнить команду Вставка | Примечание и ввести текст примечания в появившееся поле. После окончания ввода текста следует щелкнуть кнопкой мыши вне области примечания.

Для просмотра примечаний в книге просто наведите указателем мыши на ячейку с примечанием (она помечена красным треугольником). Чтобы сразу увидеть все примечания, нужно нажать кнопку Отобразить все примечания на панели инструментов Рецензирование, предварительно вызвав ее (Сервис | Настройка | Панели инструментов | Рецензирование).

Открыть книгу Excel и разместить на листе таблицу из выбранного варианта. Лист переименовать в соответствии с вариантом задания.

Добавить, если необходимо, новые строки и столбцы.

Дополнительные исходные данные, не указанные в основной таблице, разместить во вспомогательных таблицах и ссылаться на них через адресацию ячеек.

В позиции, помеченные вопросительным знаком, внести формулы в соответствии с требуемым алгоритмом вычисления.

Оформить таблицу, выделив заголовки, исходные данные и результаты вычислений. Использовать примечания.

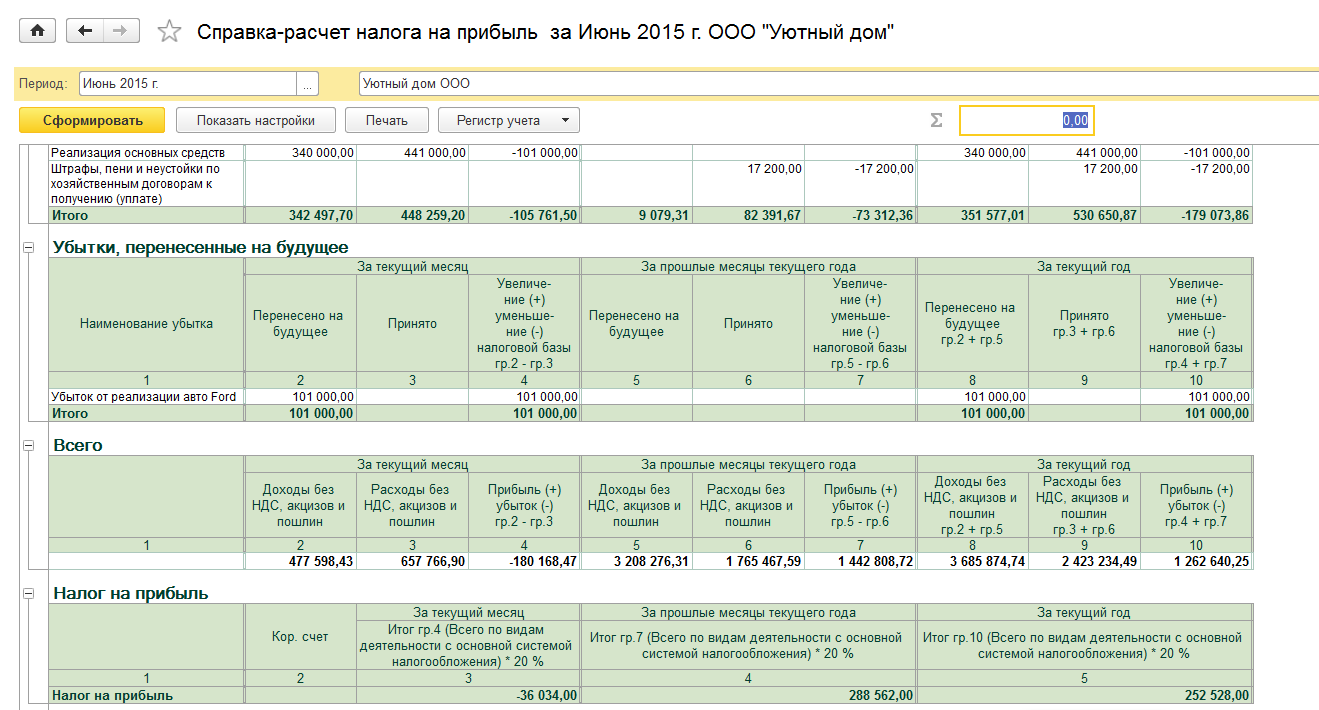

Чистая прибыль представляет собой исчисленный в денежном выражении суммарный доход предприятия, оставшийся на счету после выполнения обязательных выплат (заработных плат, налоговых отчислений и т.д.).

Понятие “чистая прибыль” (как остаток в балансе предприятия после уплаты обязательных платежей) не определено в законе. Такое понятие существует только в нормативных документах, которые принимаются в особом порядке и содержат норму права.

Отчетные данные о балансовой прибыли, остающейся на счету организации после выполнения обязательных платежей, крайне важны для организации, поскольку эти показатели являются итогом деятельности.

Однако несмотря на важность показателей прибыли, они не всегда характеризуют экономическую стабильность и эффективность деятельности предприятия. Чтобы выяснить эффективность того или иного бизнеса, следует соотнести полученную прибыль за отчетный период со средствами, затраченными на получение этой прибыли

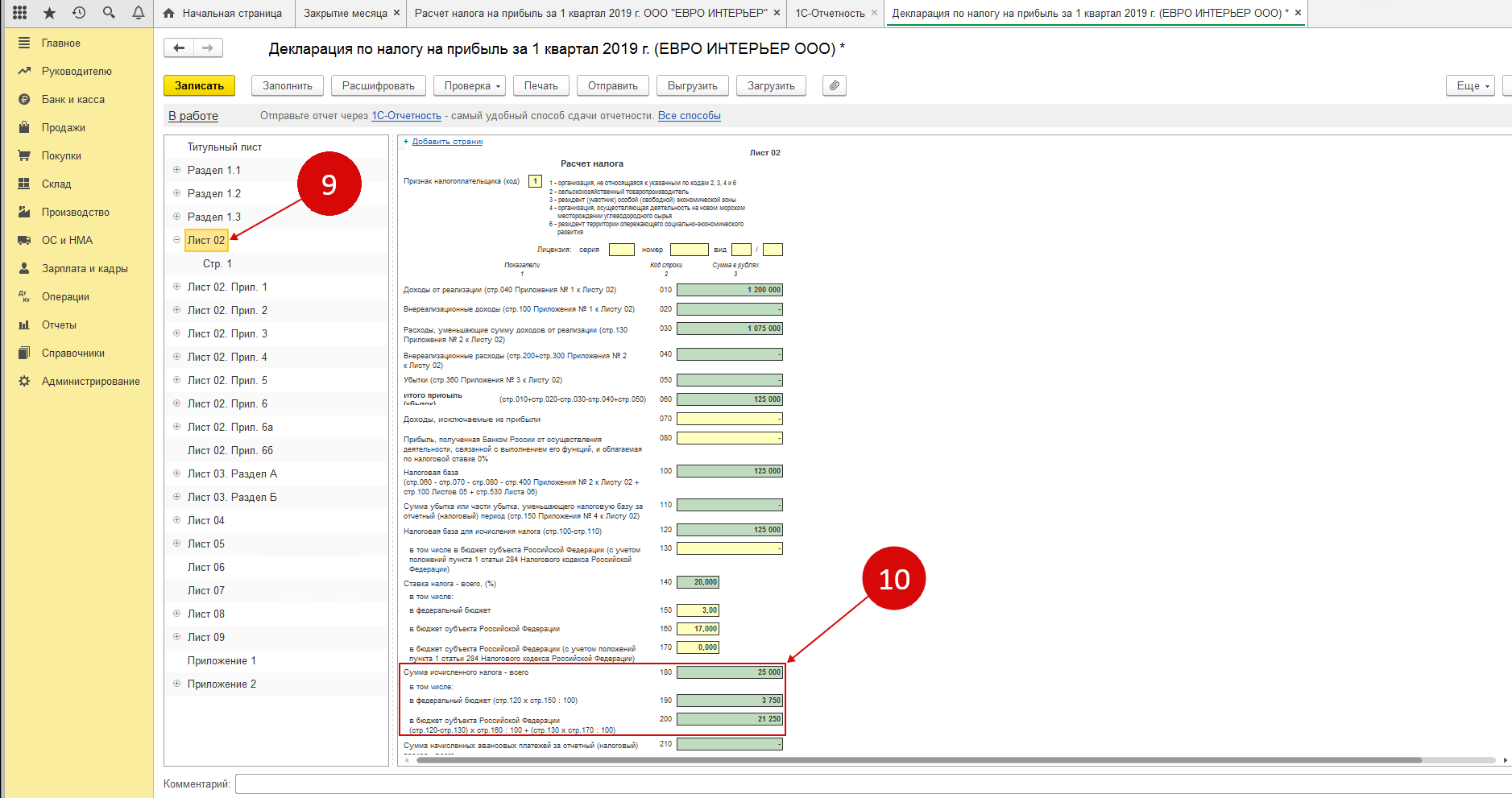

Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т. е. по организации в целом.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить приложения № 5 к Листу 02, заполненные:

по каждому ОП, через которое организация платит налог на прибыль; по организации в целом без учета ОП.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 200 Листа 02 надо указать сумму показателей строк 070 всех приложений № 5 к Листу 02.

Поэтому полностью заполнить Лист 02 можно только после заполнения всех приложений № 5. В то же время для заполнения приложений № 5 требуются данные, указанные в Листе 02.

Таким образом, Лист 02 и приложения № 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП.

Эти данные также надо взять из приложения № 5 по ГП. В частности:

в строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 приложения 5 к Листу 02; в строках 220–240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 приложения № 5 к Листу 02.

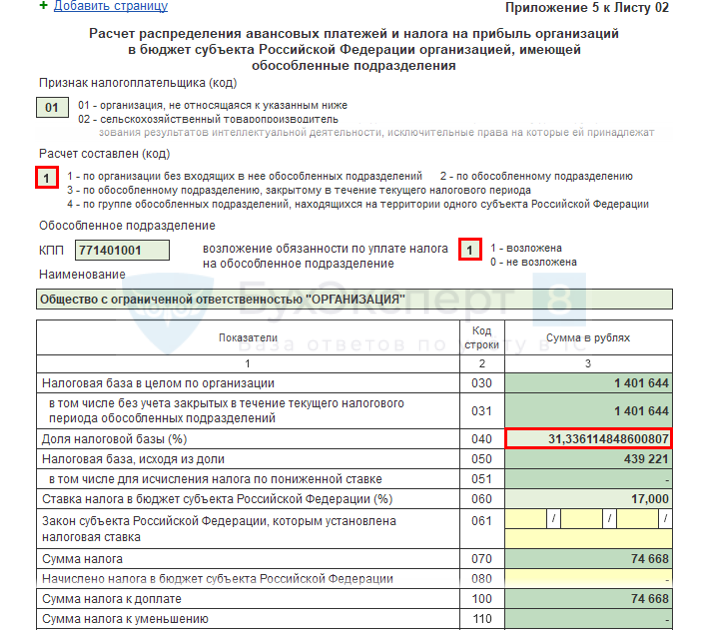

Порядок заполнения приложения № 5 к Листу 02

В этом приложении следует указать:

1) в строке 030 — данные из строки 120 Листа 02;

2) в строке 040 — долю прибыли ОП (группы ОП или ГП), по которому составляется приложение № 5 Листа 02;

3) в строке 050 — произведение показателей строк 030 и 040 приложения № 5 Листа 02;

4) в строке 060 — ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 — произведение показателей строк 050 и 060 приложения № 5 Листа 02;

6) в строке 080 (сумма строк 080 всех приложений № 5 к Листу 02 должна быть равна показателю строки 230 Листа 02):

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — сумму строк 070 и 120 приложения № 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 приложения № 5 к Листу 02 декларации за 9 месяцев 2016 г.; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — данные из строки 070 приложения № 5 к Листу 02 декларации за предыдущий отчетный период.

В декларации за первый отчетный период проставляются прочерки;

7) в строке 100 — разница строк 070 и 080. Если результат равен нулю или меньше нуля — ставится прочерк;

![]() в строке 110 — разница строк 080 и 070. Если результат равен нулю или меньше нуля — ставится прочерк;

в строке 110 — разница строк 080 и 070. Если результат равен нулю или меньше нуля — ставится прочерк;

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — произведение строки 310 Листа 02 и строки 040 заполняемого приложения № 5 к Листу 02. В декларации за год ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк;

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — данные из строки 120 заполняемого приложения № 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк.

Процентное распределение по динамической формуле Excel

Отдельное вычисление для хранения суммарного дохода в отдельной ячейке как константу – не обязательно. Если мы добавим в формулу функцию =СУММ(), тогда мы можем динамически выполнять вычисление процентного распределения. Ниже на рисунке показано решение для создания динамической формулы процентного распределения отдельных значений.

Примечание: Для тех, кто не в курсе – функция СУММ суммирует все значения, которые заданы в ее аргументах.

Снова обратите внимание на то, что все адреса ссылок, которые заданы в аргументах функции СУММ должны быть абсолютными (в данном случаи). Благодаря зафиксированный абсолютными ссылками диапазон ячеек в аргументе функции СУММ, не изменяться в процессе копирования формулы в другие ячейки

Пользователи Excel давно и успешно применяют программу для решения различных типов задач в разных областях.

Excel – это самая популярная программа в каждом офисе во всем мире. Ее возможности позволяют быстро находить эффективные решения в самых разных сферах деятельности. Программа способна решать различного рода задачи: финансовые, экономические, математические, логические, оптимизационные и многие другие. Для наглядности мы каждое из выше описанных решение задач в Excel и примеры его выполнения.

Налог на имущество

В соответствии со ст. 384 НК РФ организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество (авансовые платежи по налогу) в бюджет по месту нахождения каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ, находящегося на отдельном балансе каждого из них. Таким образом, обязанность организации по уплате налога по месту нахождения обособленного подразделения возникает только в отношении имущества, учитываемого подразделением на его отдельном балансе (письма Минфина России от 01.02.2016 N 03-07-11/4411, от 19.06.2009 N 03-05-04-01/44, от 26.03.2008 N 03-05-05-01/20, от 20.12.2007 N 03-05-06-01/145, от 20.09.2006 N 03-06-01-04/177, от 19.01.2006 N 03-06-01-04/07, УФНС России по г. Москве от 23.09.2010 N 16-15/00102). Однако в рассматриваемом случае, как мы поняли из вопроса, обособленное подразделение не будет выделяться на отдельный баланс.

При этом ст. 385 НК РФ определено, что организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивает налог (авансовые платежи) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества.

Это значит, что если подразделение головной организации, находящееся вне ее места нахождения, не выделено на отдельный баланс и наделено только движимым имуществом, то такое имущество должно учитываться при определении налоговой базы головной организации. Исчисление и уплата налога (авансовых платежей), а также представление налоговой декларации (налогового расчета по авансовым платежам) должны производиться по месту нахождения головной организации. Такой вывод представлен в письмах Минфина России от 20.03.2012 N 03-05-05-01/16, от 11.03.2009 N 03-05-05-01/17, от 26.03.2008 N 03-05-05-01/20, от 20.12.2007 N 03-05-06-01/145 и др., ФНС России от 13.03.2012 N БС-4-11/4175.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Иные обособленные подразделения;

— Энциклопедия решений. Обособленное подразделение для целей налогового контроля (учета);

— Энциклопедия решений. Исчисление и уплата НДФЛ налоговыми агентами, имеющими обособленные подразделения;

— Энциклопедия решений. Представление налоговыми агентами расчета исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ

— Энциклопедия решений. Исчисление и уплата страховых взносов обособленными подразделениями организации с 1 января 2017 года;

— Энциклопедия решений. Страхование от несчастных случаев и профзаболеваний. Регистрация страхователей;

— Энциклопедия решений. Исчисление и уплата налога на прибыль при наличии обособленных подразделений;

— Энциклопедия решений. Исчисление и уплата налога на имущество организаций при наличии обособленных подразделений;

— Энциклопедия решений. Лимит остатка наличных денег в обособленных подразделениях.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

20 октября 2017 г.

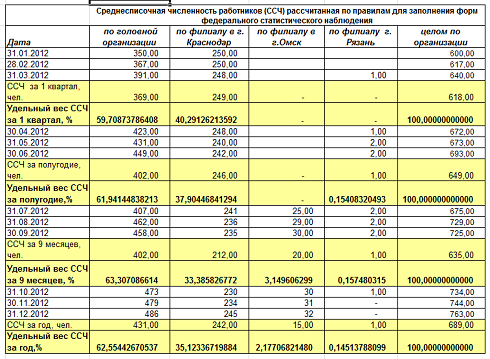

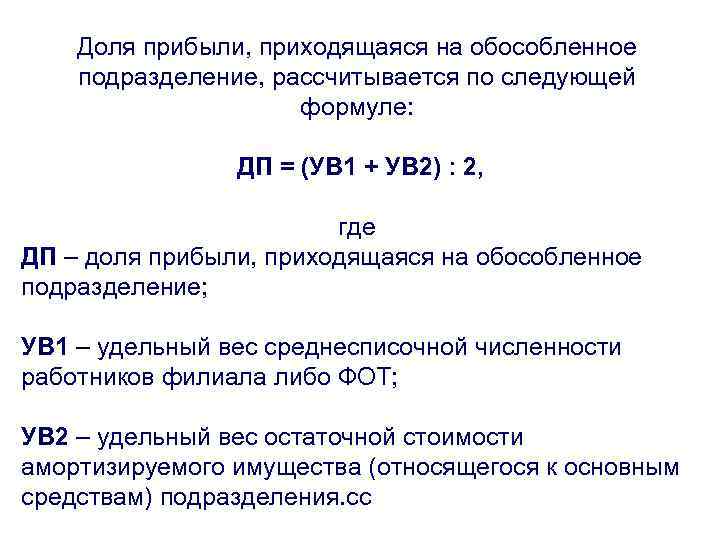

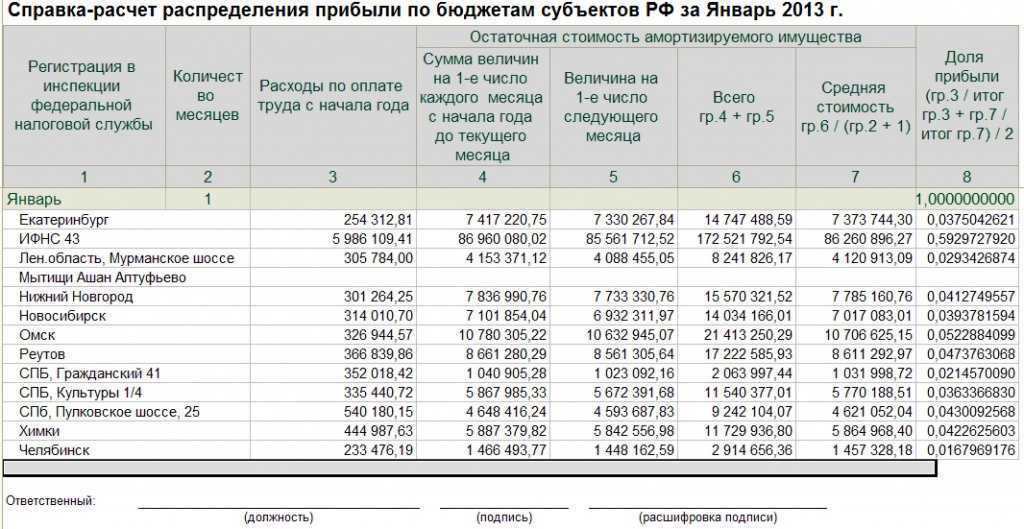

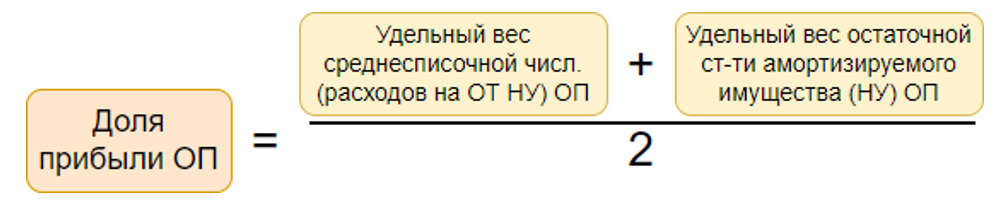

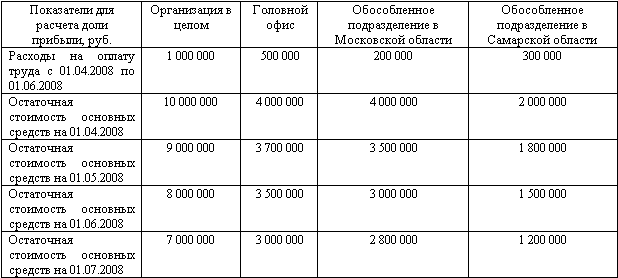

Как считать долю налога

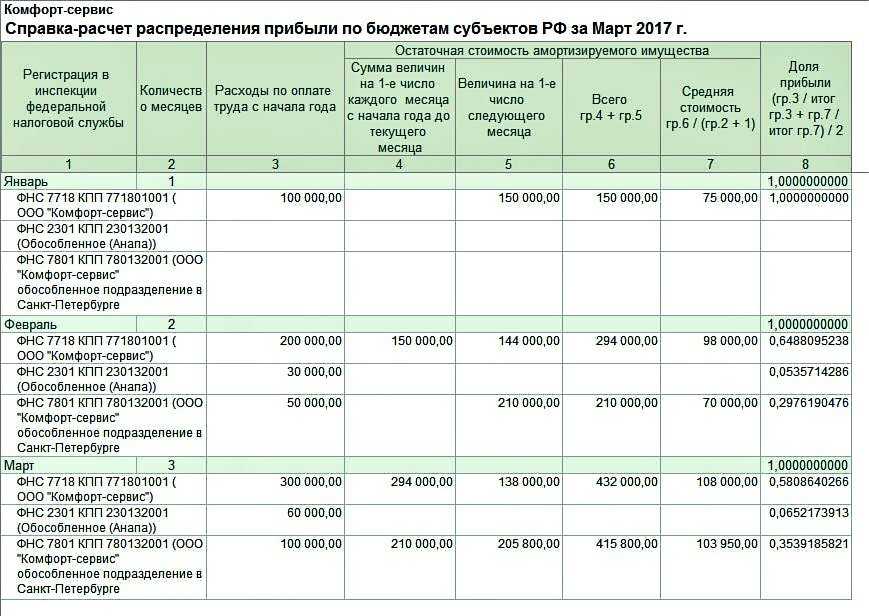

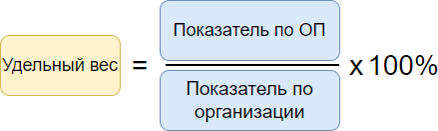

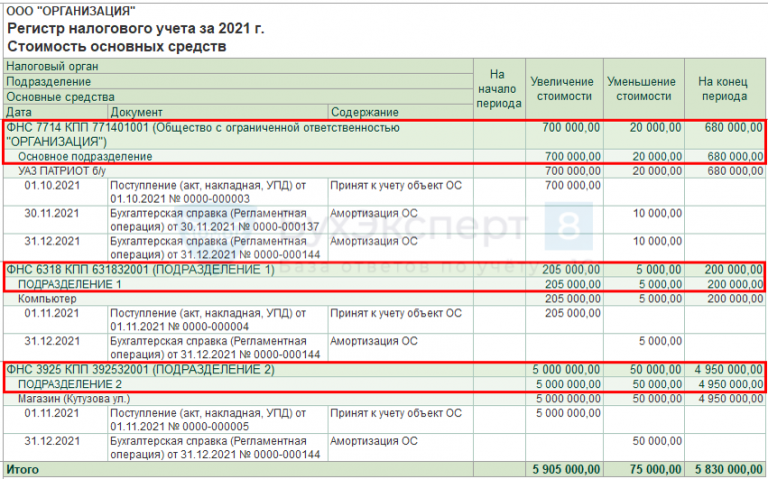

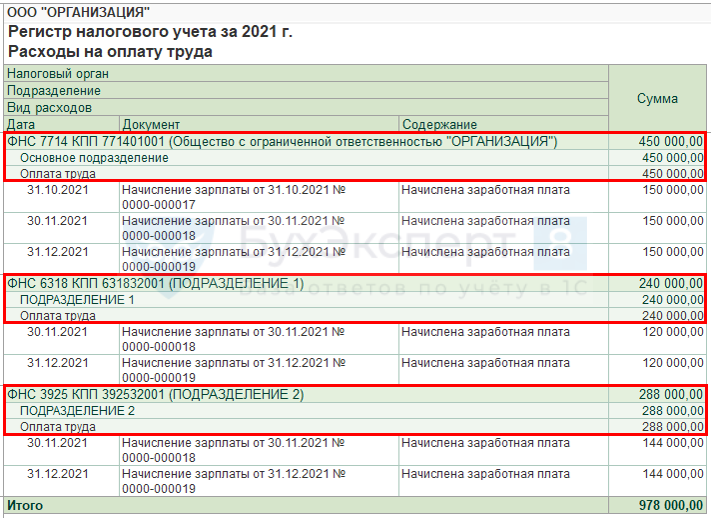

Долю прибыли, приходящуюся на каждое подразделение, определяют как среднее арифметическое между его долей в среднесписочной численности работников и долей в остаточной стоимости основных средств.

Покажем на примере.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

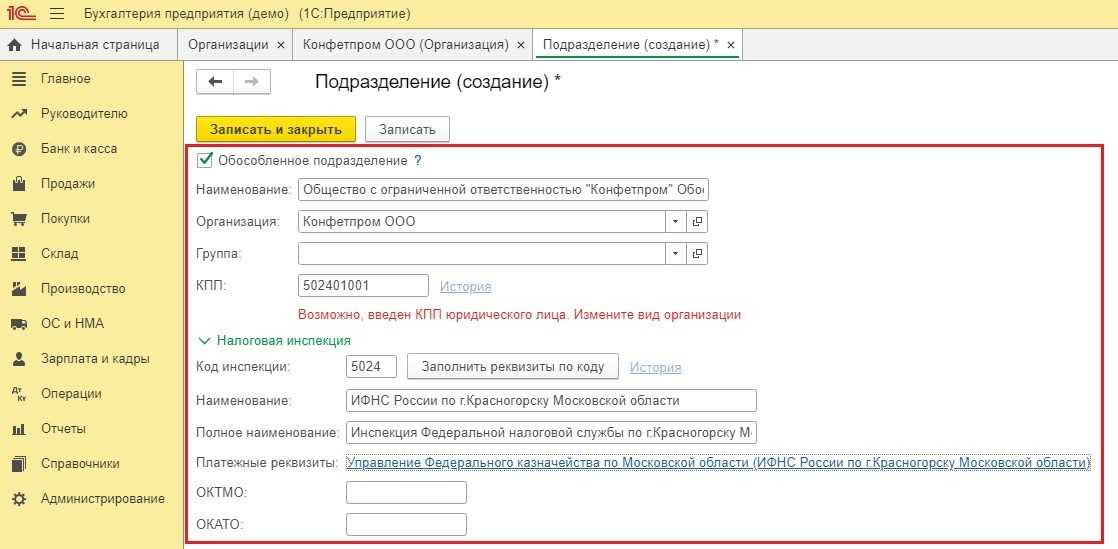

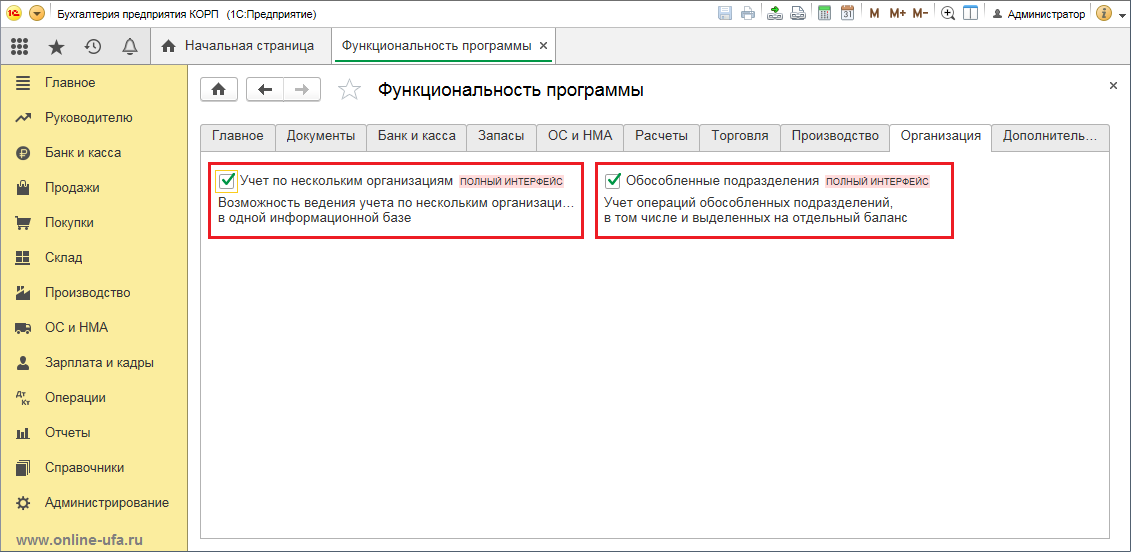

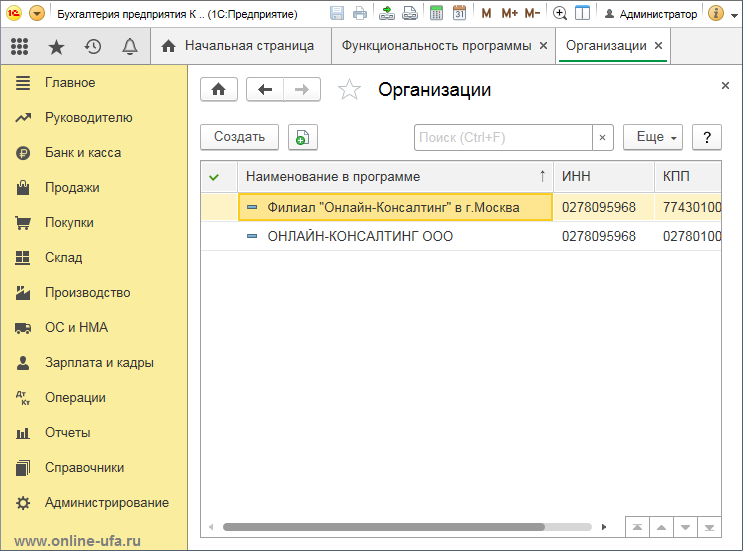

Что такое обособленное подразделение

Обособленным подразделением называется любое территориально удалённое от местонахождения организации подразделение, в котором созданы стационарные рабочие места (то есть на срок более одного месяца) независимо от того, отражено ли создание такого подразделения в учредительных документах организации, и от полномочий, которыми оно наделено (ст. 11 НК РФ).

Обособленным подразделением может быть филиал или представительство, но это необязательно. Обособленное подразделение отличается от филиала и представительства (ст. 55 ГК РФ).

Филиал — это обособленное подразделение юридического лица, расположенное удалённо от места его нахождения и осуществляющее функции головной организации (либо их часть), в том числе функции представительства.

Представительство — это обособленное подразделение организации, расположенное удалённо от её местонахождения и представляющее интересы юридического лица и осуществляющее их защиту.

В отличие от филиала простое обособленное подразделение не вправе осуществлять функции головной организации (ст. 55 ГК РФ). Кроме того, сведения о филиале вносятся в ЕГРЮЛ, а о простом обособленном подразделении, имеющем стационарные рабочие места — нет (ст. 55 ГК РФ).

Другими словами, обособленным подразделением может быть и филиал, и представительство, и обычное обособленное подразделение, не имеющее статуса филиала или представительства.

В таблице для наглядности собраны отличия простого обособленного подраздедения, филиала и представительства по ключевым признакам.

| № п/п |

Простое обособленное подразделение, имеющее стационарные рабочие места | Филиал | Представительство |

|---|---|---|---|

| 1 | Функции подразделения | ||

| Работник ведёт трудовую деятельность на рабочем месте. | Осуществляет все или часть функций головной организации. Осуществляет функции представительства. | Представляет и защищает интересы самой организации. | |

| 2 | Возможность ведения коммерческой деятельности подразделением | ||

| Может вести коммерческую деятельность через рабочие места. | Может вести коммерческую деятельность. | Не может вести коммерческую деятельность. | |

| 3 | Необходимость уведомления налоговой инспекции о создании подразделения | ||

| Необходимо уведомить налоговую инспекцию в течение одного месяца со дня создания. | Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о филиале нужно внести в ЕГРЮЛ. | Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о представительстве нужно внести в ЕГРЮЛ. | |

| 4 | Отражение сведений о подразделении в ЕГРЮЛ | ||

| Сведения не указываются в ЕГРЮЛ. | Сведения указываются в ЕГРЮЛ. | Сведения указываются в ЕГРЮЛ. | |

| 5 | Порядок создания подразделения | ||

| Приказ генерального директора. | Решение собственника организации. | Решение собственника организации. | |

| 6 | Возможность самостоятельного ведения подразделением бухгалтерского учёта | ||

| Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех обособленных подразделений. | Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех филиалов | Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех представительств. | |

| 7 | Возможность открытия подразделением собственного расчётного счёта в банке | ||

| Может открыть собственный расчётный счёт. | Может открыть собственный расчётный счёт. | Может открыть собственный расчётный счёт. |

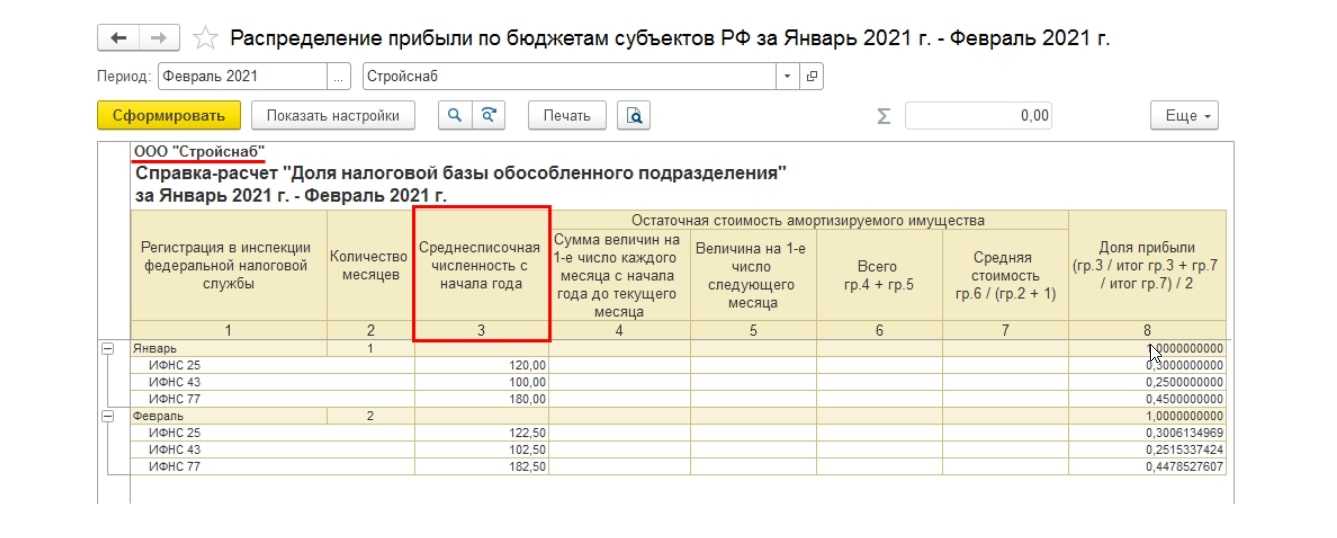

Распределение прибыли в 2021 году

С 2021 года в НК РФ уточнен порядок, в соответствии с которым определяется доля прибыли каждого обособленного подразделения (п. 2 статьи 288 НК РФ). Это новшество установлено пунктом 9 статьи 1 Федерального закона от 13 июля 2020 г. № 195-ФЗ.

Новый порядок действует для тех, кто применяет не общие, а специальные ставки налога на прибыль и ведет для этого раздельный учет доходов и расходов. Теперь такие компании должны определять долю прибыли по базам, которые формируются для каждой специальной ставки. Субъекты вправе устанавливать пониженный размер ставки.

С 2021 года для расчета региональной части налога на прибыль между подразделениями нужно распределять каждую налоговую базу. А вот показатели для распределения прибыли остались прежними: среднесписочная численность работников или расходы на оплату труда.

Налоговая отчётность обособленных подразделений

Отчетность по НДС

НДС уплачивают только организации и ИП. Обособленное подразделение не является ни тем, ни другим, поэтому не сдаёт декларацию по НДС и не платит налог. Этим занимается головная организация. Но подразделение выставляет счета-фактуры при реализации товаров (работ, услуг) с НДС, указывая свой КПП.

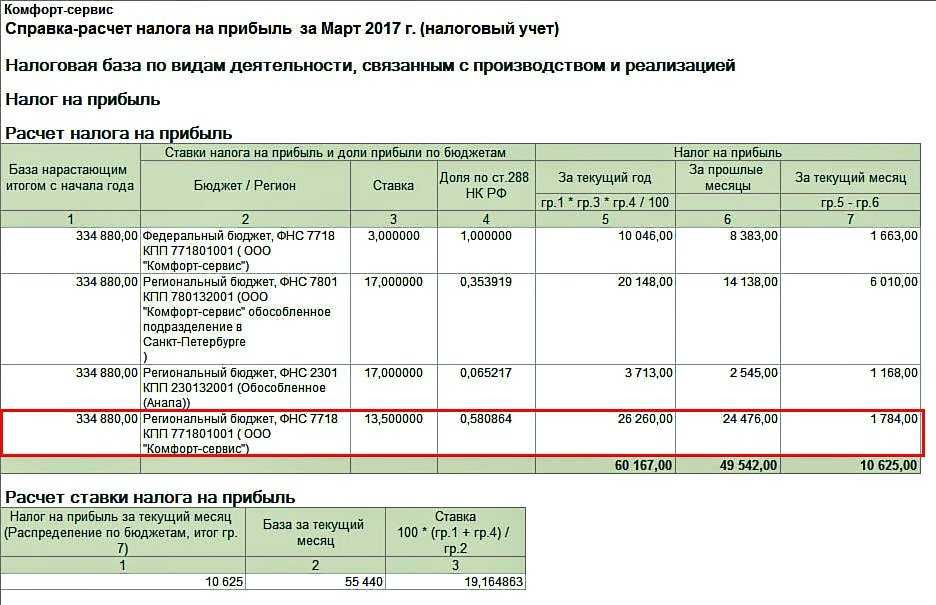

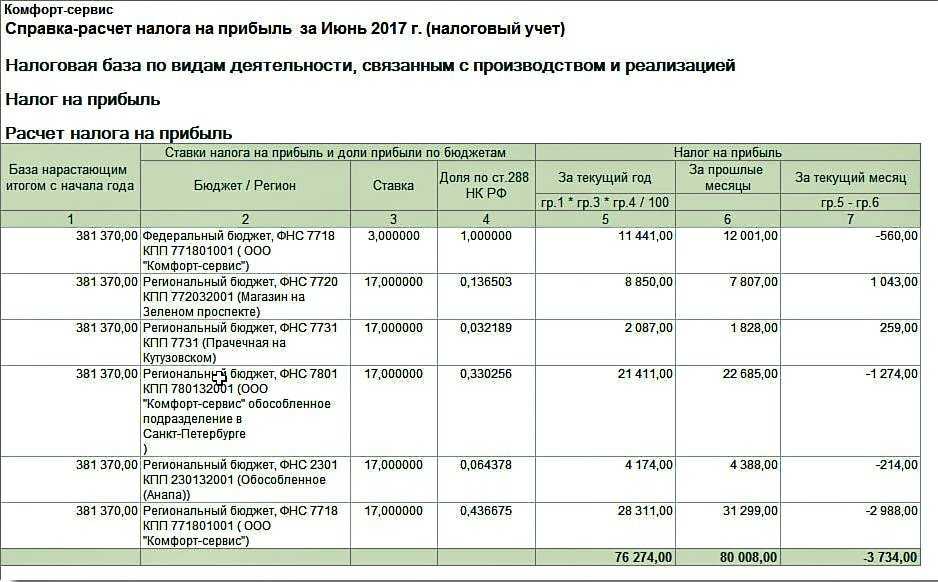

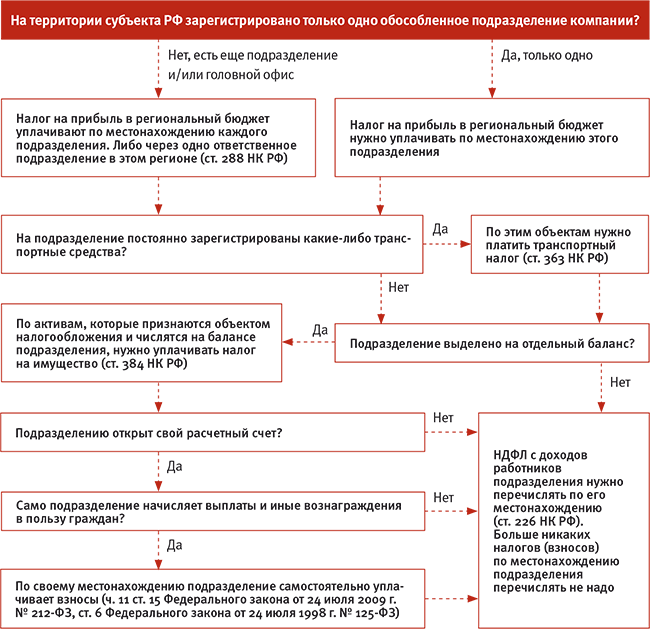

Налог на прибыль

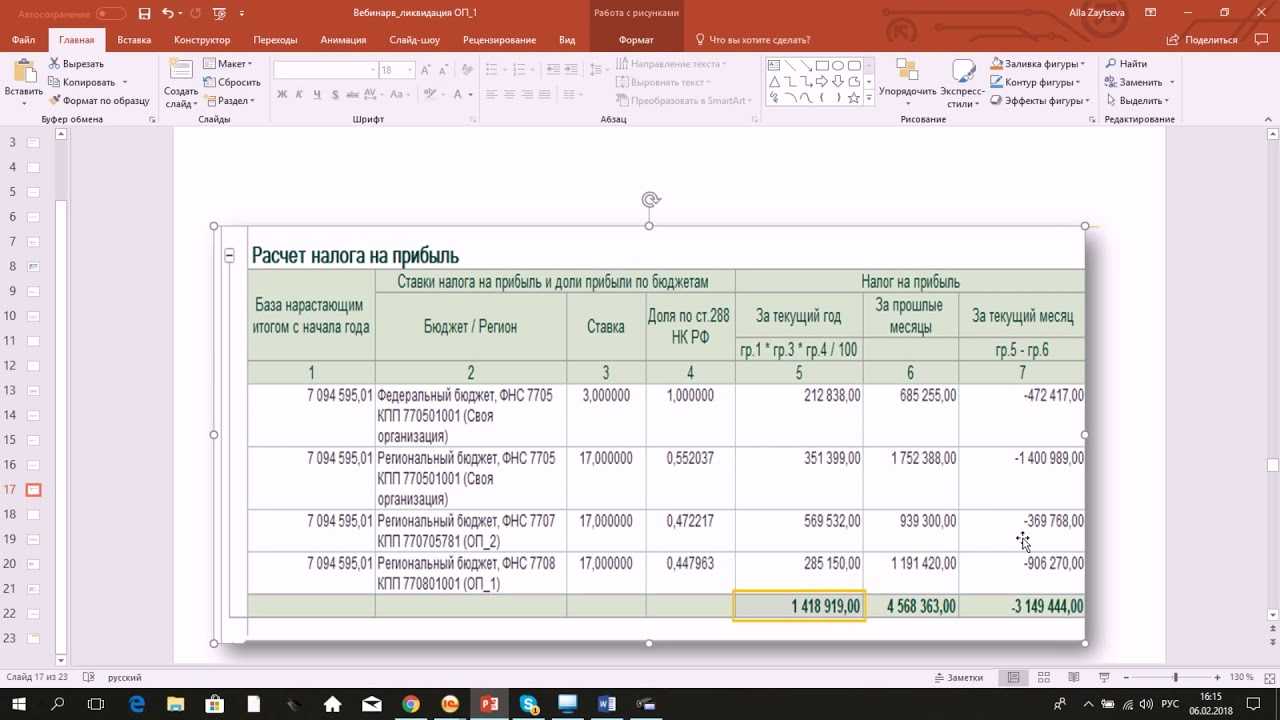

Налог на прибыль в федеральный бюджет и бюджет субъектов РФ уплачивается по-разному.

Налог в федеральный бюджет по ставке 3% головная организация перечисляет единой суммой по месту своего нахождения без распределения между подразделениями.

Налог в бюджеты субъектов по ставке 17% уплачивают по месту нахождения каждого из обособленных подразделений исходя из доли прибыли. Если на территории одного субъекта головная организация имеет несколько подразделений, то она может выбрать одно ответственное, которое будет перечислять налог в бюджет. Об этом необходимо сообщить в ФНС.

Декларацию по налогу на прибыль сдаёт каждое обособленное подразделение или выбирают одно ответственное, если все подразделения расположены в одном субъекте. Но в декларации, которую подаёт головная организация, отражают показатели обособленных подразделений.

Если организация и все обособленные подразделения расположены в одном регионе, то головная организация платит налог и предоставляет декларацию без разделения на подразделения.

Налог на имущество

Налог на имущество исчисляет и уплачивает в бюджет по своему месту нахождения только обособленное подразделение на отдельном балансе. Порядок уплаты закреплён в ст. 384 НК РФ.

Если обособленное подразделение и недвижимость находятся по разным адресам, то налог перечисляют в бюджет по месту нахождения недвижимости (ст. 385 НК РФ).

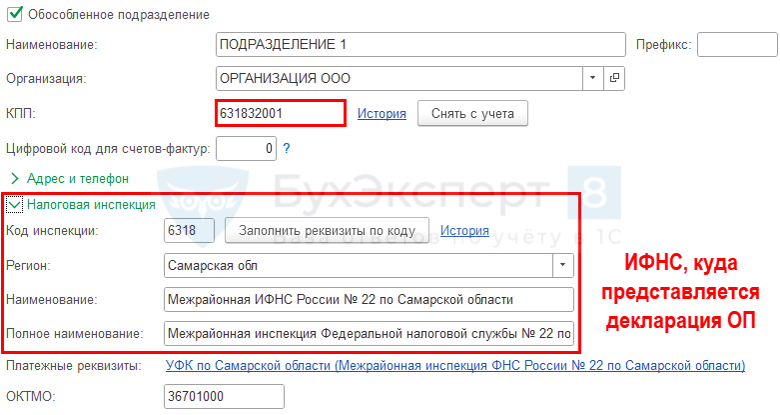

Декларацию представляют в ИФНС по месту уплаты налога (ст. 386 НК РФ), при этом указывают КПП головной организации.

Если обособленное подразделение не имеет отдельного баланса, то всё имущество можно учитывать в составе головной организации.

Транспортный налог

Обособленное подразделение уплачивает транспортный налог по месту нахождения транспортных средств, которое определяют в соответствии с пп. 2 п. 5 ст. 83 НК РФ.

НДФЛ

Если в подразделении есть работники, которым выплачивают заработную плату, то подразделение платит НДФЛ и сдаёт отчётность самостоятельно.

Налог перечисляют в ту ИФНС, где обособленное подразделение стоит на учёте, за сотрудников, работающих по трудовому договору, и за исполнителей по гражданско-правовым договорам.

Если в одном муниципальном образовании компания имеет несколько подразделений, то НДФЛ платят по месту нахождения одного из них. Об этом необходимо сообщить в налоговую.

Обособленное подразделение подаёт расчёт сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Акцизы

Порядок уплаты и сдачи отчётности зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту её реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех её филиалов.