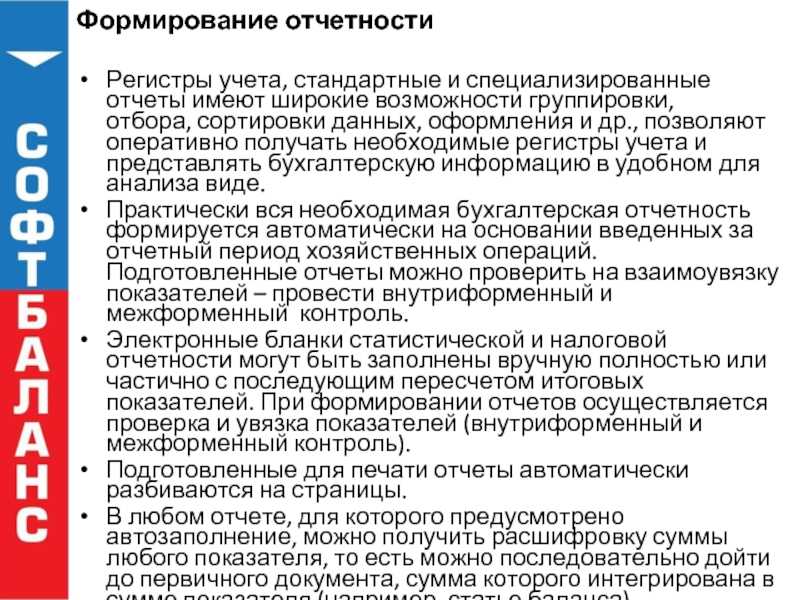

Слайд 42Формирование отчетности Регистры учета, стандартные и специализированные отчеты имеют широкие возможности

группировки,

отбора, сортировки данных, оформления и др., позволяют оперативно получать необходимые регистры учета и представлять бухгалтерскую информацию в удобном для анализа виде.Практически вся необходимая бухгалтерская отчетность формируется автоматически на основании введенных за отчетный период хозяйственных операций. Подготовленные отчеты можно проверить на взаимоувязку показателей – провести внутриформенный и межформенный контроль. Электронные бланки статистической и налоговой отчетности могут быть заполнены вручную полностью или частично с последующим пересчетом итоговых показателей. При формировании отчетов осуществляется проверка и увязка показателей (внутриформенный и межформенный контроль).Подготовленные для печати отчеты автоматически разбиваются на страницы.В любом отчете, для которого предусмотрено автозаполнение, можно получить расшифровку суммы любого показателя, то есть можно последовательно дойти до первичного документа, сумма которого интегрирована в сумме показателя (например, статье баланса).

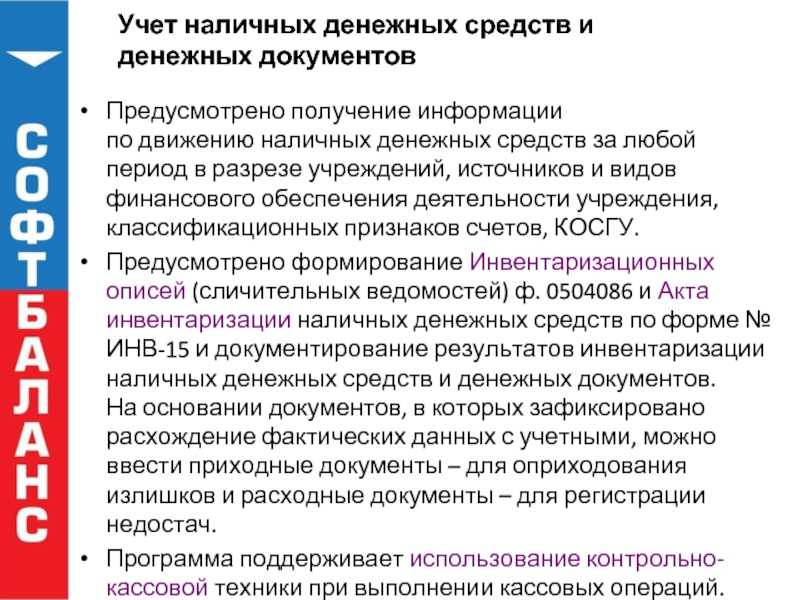

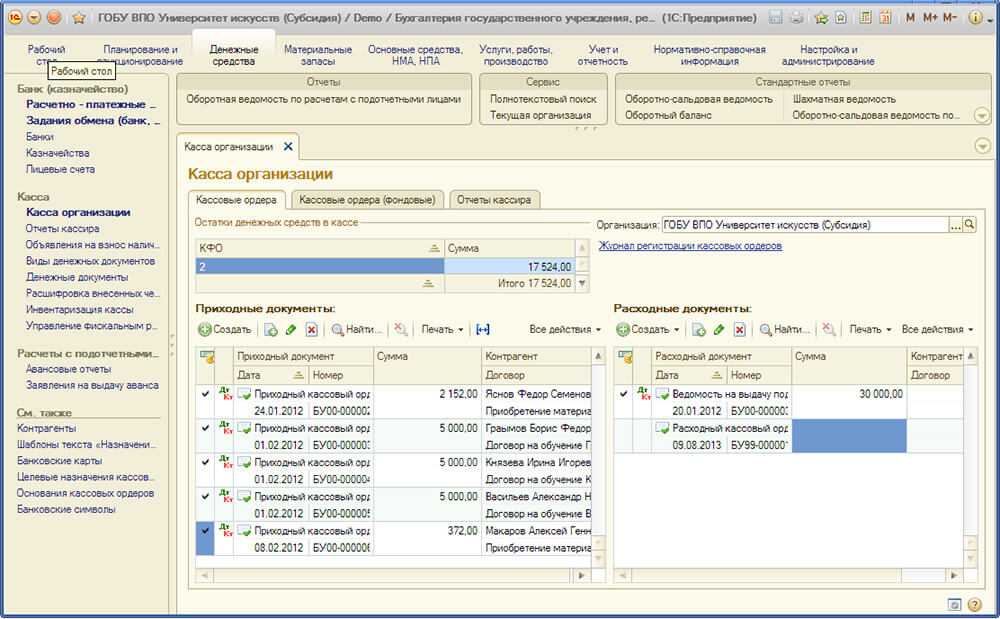

Слайд 33Учет наличных денежных средств и денежных документов Предусмотрено получение информации по

движению наличных денежных средств за любой период в разрезе учреждений, источников и видов финансового обеспечения деятельности учреждения, классификационных признаков счетов, КОСГУ.Предусмотрено формирование Инвентаризационных описей (сличительных ведомостей) ф. 0504086 и Акта инвентаризации наличных денежных средств по форме № ИНВ-15 и документирование результатов инвентаризации наличных денежных средств и денежных документов.

На основании документов, в которых зафиксировано расхождение фактических данных с учетными, можно ввести приходные документы – для оприходования излишков и расходные документы – для регистрации недостач. Программа поддерживает использование контрольно-кассовой техники при выполнении кассовых операций.

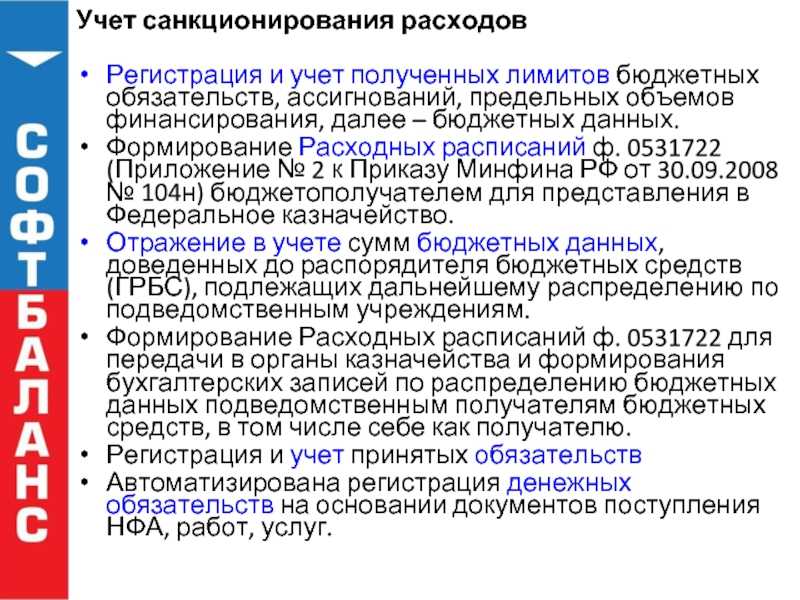

Слайд 25Учет санкционирования расходовРегистрация и учет полученных лимитов бюджетных обязательств, ассигнований, предельных

объемов финансирования, далее – бюджетных данных. Формирование Расходных расписаний ф. 0531722 (Приложение № 2 к Приказу Минфина РФ от 30.09.2008 № 104н) бюджетополучателем для представления в Федеральное казначейство. Отражение в учете сумм бюджетных данных, доведенных до распорядителя бюджетных средств (ГРБС), подлежащих дальнейшему распределению по подведомственным учреждениям. Формирование Расходных расписаний ф. 0531722 для передачи в органы казначейства и формирования бухгалтерских записей по распределению бюджетных данных подведомственным получателям бюджетных средств, в том числе себе как получателю. Регистрация и учет принятых обязательствАвтоматизирована регистрация денежных обязательств на основании документов поступления НФА, работ, услуг.

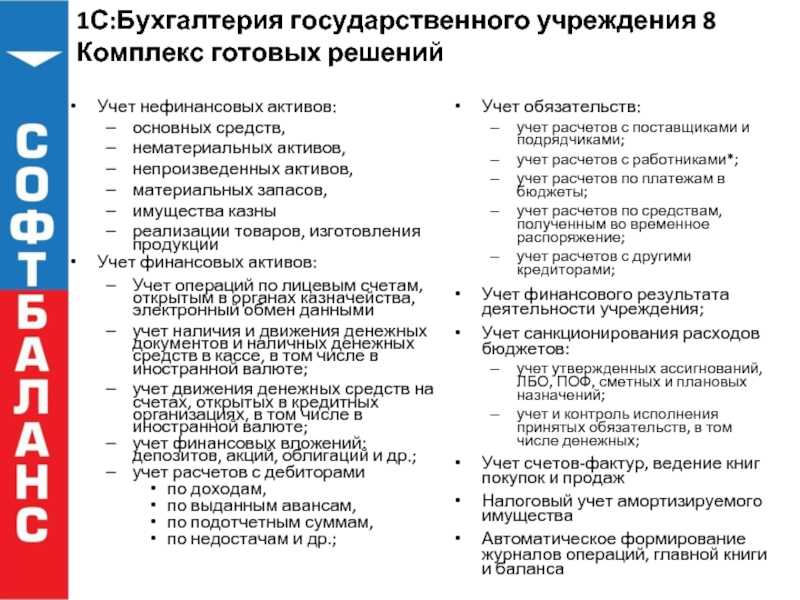

Слайд 241С:Бухгалтерия государственного учреждения 8 Комплекс готовых решенийУчет нефинансовых активов: основных средств,нематериальных

активов, непроизведенных активов,материальных запасов, имущества казныреализации товаров, изготовления продукцииУчет финансовых активов: Учет операций по лицевым счетам, открытым в органах казначейства, электронный обмен данными учет наличия и движения денежных документов и наличных денежных средств в кассе, в том числе в иностранной валюте;учет движения денежных средств на счетах, открытых в кредитных организациях, в том числе в иностранной валюте;учет финансовых вложений: депозитов, акций, облигаций и др.;учет расчетов с дебиторами по доходам, по выданным авансам, по подотчетным суммам, по недостачам и др.;

Учет обязательств:учет расчетов с поставщиками и подрядчиками;учет расчетов с работниками*;учет расчетов по платежам в бюджеты;учет расчетов по средствам, полученным во временное распоряжение;учет расчетов с другими кредиторами;Учет финансового результата деятельности учреждения;Учет санкционирования расходов бюджетов:учет утвержденных ассигнований, ЛБО, ПОФ, сметных и плановых назначений;учет и контроль исполнения принятых обязательств, в том числе денежных;Учет счетов-фактур, ведение книг покупок и продажНалоговый учет амортизируемого имуществаАвтоматическое формирование журналов операций, главной книги и баланса

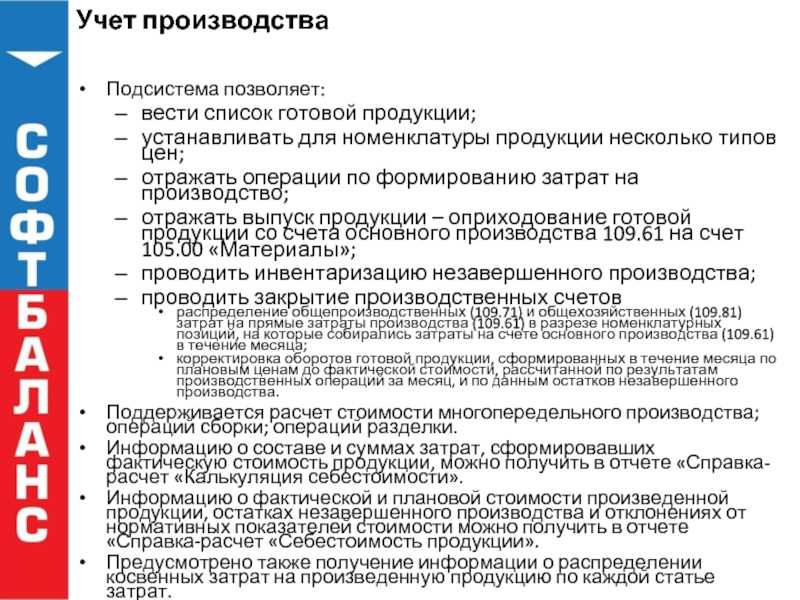

Слайд 37Учет производстваПодсистема позволяет:вести список готовой продукции; устанавливать для номенклатуры продукции несколько

типов цен; отражать операции по формированию затрат на производство; отражать выпуск продукции – оприходование готовой продукции со счета основного производства 109.61 на счет 105.00 «Материалы»; проводить инвентаризацию незавершенного производства; проводить закрытие производственных счетов распределение общепроизводственных (109.71) и общехозяйственных (109.81) затрат на прямые затраты производства (109.61) в разрезе номенклатурных позиций, на которые собирались затраты на счете основного производства (109.61) в течение месяца; корректировка оборотов готовой продукции, сформированных в течение месяца по плановым ценам до фактической стоимости, рассчитанной по результатам производственных операций за месяц, и по данным остатков незавершенного производства. Поддерживается расчет стоимости многопередельного производства; операций сборки; операций разделки.Информацию о составе и суммах затрат, сформировавших фактическую стоимость продукции, можно получить в отчете «Справка-расчет «Калькуляция себестоимости». Информацию о фактической и плановой стоимости произведенной продукции, остатках незавершенного производства и отклонениях от нормативных показателей стоимости можно получить в отчете «Справка-расчет «Себестоимость продукции». Предусмотрено также получение информации о распределении косвенных затрат на произведенную продукцию по каждой статье затрат.

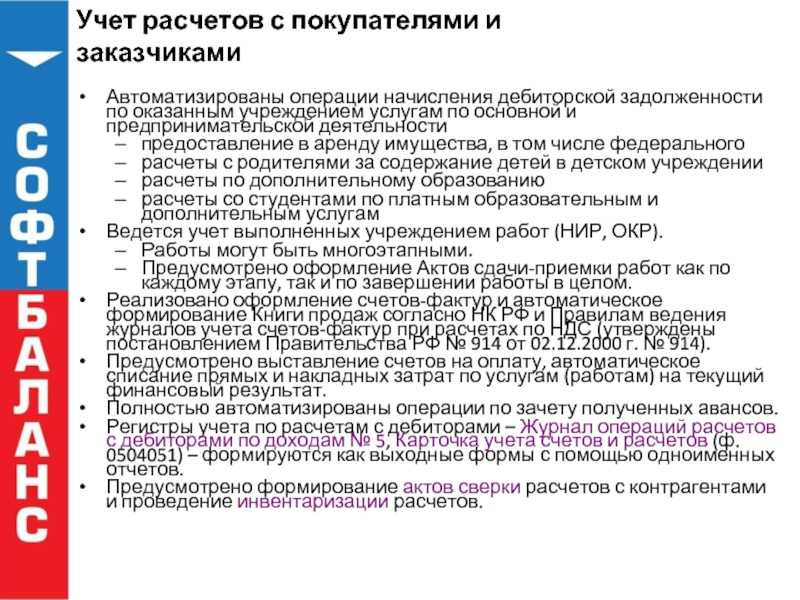

Слайд 41Учет расчетов с покупателями и заказчиками Автоматизированы операции начисления дебиторской задолженности

по оказанным учреждением услугам по основной и предпринимательской деятельностипредоставление в аренду имущества, в том числе федерального расчеты с родителями за содержание детей в детском учреждениирасчеты по дополнительному образованиюрасчеты со студентами по платным образовательным и дополнительным услугам Ведется учет выполненных учреждением работ (НИР, ОКР). Работы могут быть многоэтапными. Предусмотрено оформление Актов сдачи-приемки работ как по каждому этапу, так и по завершении работы в целом.Реализовано оформление счетов-фактур и автоматическое формирование Книги продаж согласно НК РФ и Правилам ведения журналов учета счетов-фактур при расчетах по НДС (утверждены постановлением Правительства РФ № 914 от 02.12.2000 г. № 914). Предусмотрено выставление счетов на оплату, автоматическое списание прямых и накладных затрат по услугам (работам) на текущий финансовый результат.Полностью автоматизированы операции по зачету полученных авансов.Регистры учета по расчетам с дебиторами – Журнал операций расчетов с дебиторами по доходам № 5, Карточка учета счетов и расчетов (ф. 0504051) – формируются как выходные формы с помощью одноименных отчетов.Предусмотрено формирование актов сверки расчетов с контрагентами и проведение инвентаризации расчетов.

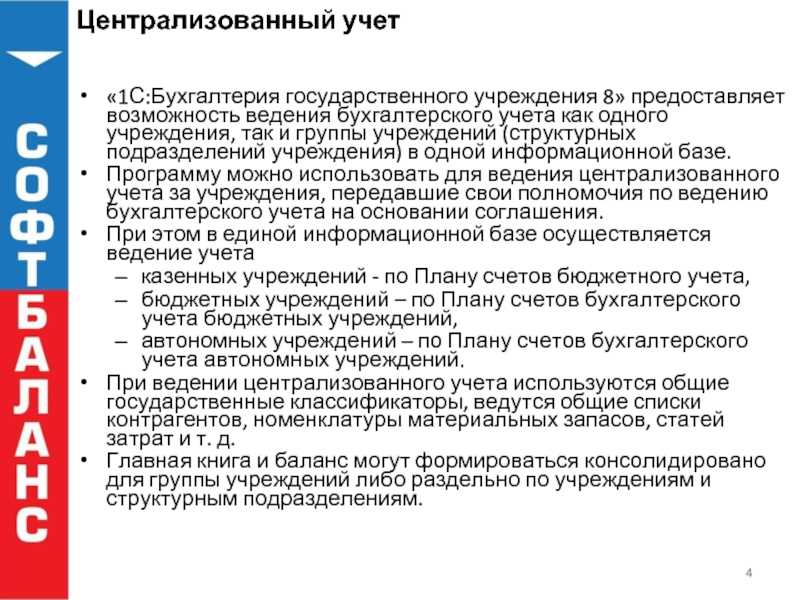

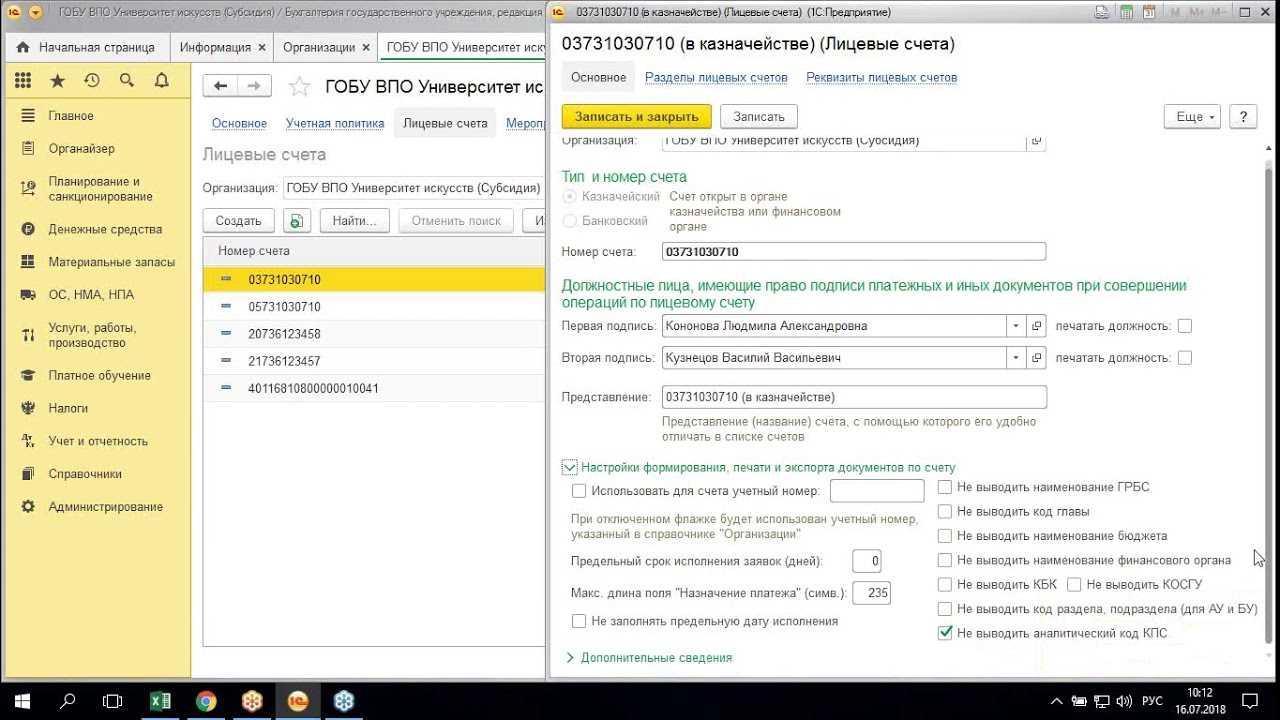

Слайд 4Централизованный учет«1С:Бухгалтерия государственного учреждения 8» предоставляет возможность ведения бухгалтерского учета как

одного учреждения, так и группы учреждений (структурных подразделений учреждения) в одной информационной базе.Программу можно использовать для ведения централизованного учета за учреждения, передавшие свои полномочия по ведению бухгалтерского учета на основании соглашения.При этом в единой информационной базе осуществляется ведение учета казенных учреждений — по Плану счетов бюджетного учета, бюджетных учреждений – по Плану счетов бухгалтерского учета бюджетных учреждений, автономных учреждений – по Плану счетов бухгалтерского учета автономных учреждений.При ведении централизованного учета используются общие государственные классификаторы, ведутся общие списки контрагентов, номенклатуры материальных запасов, статей затрат и т. д. Главная книга и баланс могут формироваться консолидировано для группы учреждений либо раздельно по учреждениям и структурным подразделениям.

I. Общие положения

1. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (далее — Стандарт) разработан в целях обеспечения единства системы требований к бухгалтерскому учету государственных (муниципальных) бюджетных и автономных учреждений, бюджетному учету активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства (далее — бухгалтерский учет), к формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, бюджетной отчетности (далее — бухгалтерская (финансовая) отчетность).

2. Положения Стандарта применяются одновременно с применением положений

бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

.

3. Стандарт применяется при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых превышает один год (далее — долгосрочные договоры) и выполнения субъектом учета работ (услуг) по долгосрочным договорам, а также при раскрытии в бухгалтерской (финансовой) отчетности информации о таких объектах бухгалтерского учета, если иное не установлено другими федеральными стандартами бухгалтерского учета государственных финансов, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с

Российской Федерации, и

о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений

(далее — нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности).

4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

а) на выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

б) цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги), при условии, что общий объем работ (услуг) по таким договорам не определен.

Отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения указанных договоров, осуществляется в соответствии с положениями нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности и (или)

бухгалтерского учета для организаций государственного сектора «Доходы»

.

5. Отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета).

Переход учреждений на учет в соответствии с новыми нормативными документами 2011 года

Основой Единого плана счетов бухгалтерского учета государственных (муниципальных) учреждений и, соответственно, специализированных по типам учреждений планов счетов является план счетов бюджетного учета, утвержденный приказом Минфина России

. В конфигурации «Бухгалтерия государственного учреждения» использованы методические и технологические решения типовой конфигурации программы «1С:Бухгалтерия бюджетного учреждения 8», в которой реализован учет в соответствии с Планом счетов и инструкцией по его применению, утвержденными приказом Минфина России

, что позволяет реализовать требования нового законодательства в приемлемые сроки.

При переходе на конфигурацию «Бухгалтерия государственного учреждения» из конфигурации «Бухгалтерия бюджетного учреждения» планируется обеспечить автоматизированный перенос остатков по счетам на начало 2011 года, а также оборотов (документов) за 2011 год.

До выхода нового программного продукта «1С:Бухгалтерия государственного учреждения 8» фирма «1С» рекомендует казенным, бюджетным и автономным учреждениям применять для ведения бухгалтерского учета конфигурацию «Бухгалтерия бюджетного учреждения» (программу «1С:Бухгалтерия бюджетного учреждения 8»).

В программе «1С:Бухгалтерия бюджетного учреждения 8» предусмотрен электронный документооборот с органами Федерального казначейства в форматах альбома версии 7.0, включая документы по новым лицевым счетам:

- лицевой счет бюджетного учреждения (20);

- отдельный лицевой счет бюджетного учреждения (21);

- лицевой счет автономного учреждения (30);

- отдельный лицевой счет автономного учреждения (31).

После утверждения всех необходимых нормативных документов по учету в государственных (муниципальных) учреждениях, публикации официальных Методических указаний по переходу на ведение учета по новым правилам и выпуска конфигурации «Бухгалтерия государственного учреждения» можно будет перейти на новый программный продукт по мере готовности учреждения.

Это позволит заранее освоить интерфейс, оценить полноту возможностей программы, научиться приемам работы с ней и в общем порядке перейти на учет в конфигурации «Бухгалтерия государственного учреждения».

Таким образом, пользователям программного продукта «1С:Бухгалтерия бюджетного учреждения 8» в 2011 году рекомендуется вести учет в той же программе до выхода программного продукта «1С:Бухгалтерия государственного учреждения 8».

Фирма «1С» понимает сложности, с которыми сталкиваются автономные и бюджетные учреждения, и постарается облегчить своим пользователям переход на новую систему учета.

Вместе с выпуском новых программных продуктов и документации к ним запланировано проведение консалтинговых семинаров и публикация разъяснений по применению нового порядка учета, заполнения первичных документов, регистров учета, бухгалтерской отчетности и их реализации в программных продуктах. Методические материалы планируется публиковать в ежемесячных выпусках информационно-технологического сопровождения «1С:Предприятия» (ИТС), журнале «БУХ.1С.1С», на интернет-сайте

www.buh.ru и др.

Партнерская сеть фирмы «1С» насчитывает более 6 000 организаций сети «1С:Франчайзинг», оказывающих комплекс услуг по внедрению и сопровождению программ системы «1С:Предприятие», обучению и консультированию по их использованию, в том числе более 200 центров компетенции по бюджетному учету (ЦКБ), а также более 160 центров сертифицированного обучения по программным продуктам системы «1С:Предприятие 8» для бюджетного учета.

Специалисты партнерской сети имеют большой опыт массового перевода пользователей на новые решения фирмы «1С», выпускавшиеся при радикальном изменении законодательства как по хозрасчетному, так и бюджетному учету, и готовятся к переводу учреждений на новый порядок учета и новые программные продукты.

Фирма «1С» рассчитывает, что наши пользователи смогут своевременно получить программные средства, позволяющие вести учет по новым правилам, а также необходимую информационную, техническую и методическую поддержку.

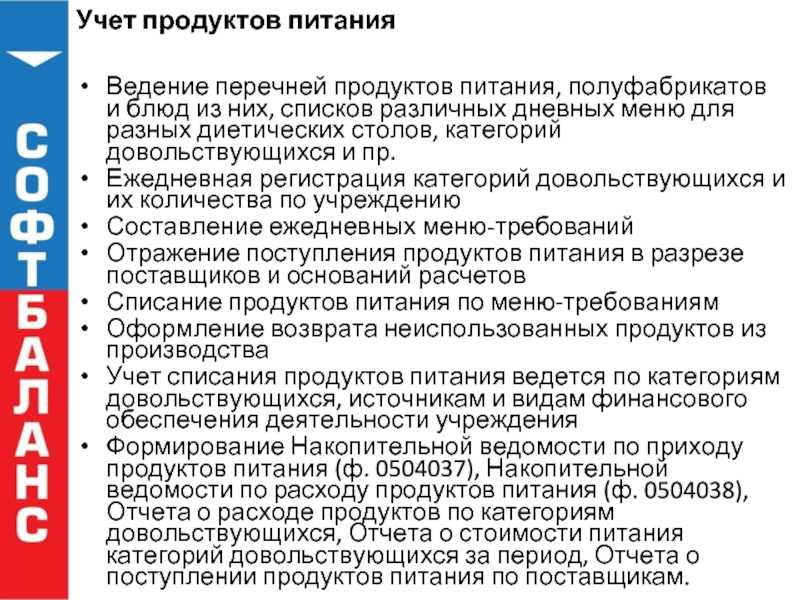

Слайд 36Учет продуктов питанияВедение перечней продуктов питания, полуфабрикатов и блюд из них,

списков различных дневных меню для разных диетических столов, категорий довольствующихся и пр. Ежедневная регистрация категорий довольствующихся и их количества по учреждениюСоставление ежедневных меню-требованийОтражение поступления продуктов питания в разрезе поставщиков и оснований расчетовСписание продуктов питания по меню-требованиямОформление возврата неиспользованных продуктов из производства Учет списания продуктов питания ведется по категориям довольствующихся, источникам и видам финансового обеспечения деятельности учрежденияФормирование Накопительной ведомости по приходу продуктов питания (ф. 0504037), Накопительной ведомости по расходу продуктов питания (ф. 0504038), Отчета о расходе продуктов по категориям довольствующихся, Отчета о стоимости питания категорий довольствующихся за период, Отчета о поступлении продуктов питания по поставщикам.

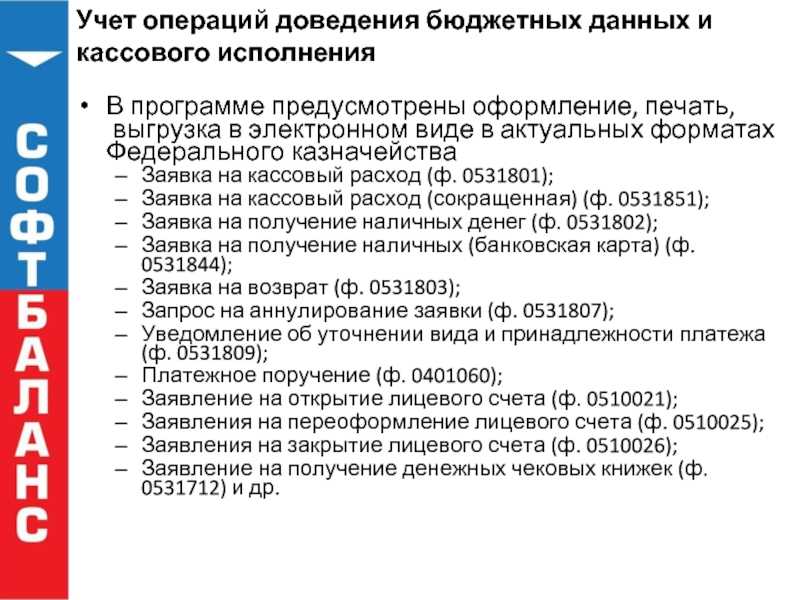

Слайд 29Учет операций доведения бюджетных данных и кассового исполненияВ программе предусмотрены оформление,

печать,

выгрузка в электронном виде в актуальных форматах Федерального казначействаЗаявка на кассовый расход (ф. 0531801); Заявка на кассовый расход (сокращенная) (ф. 0531851); Заявка на получение наличных денег (ф. 0531802); Заявка на получение наличных (банковская карта) (ф. 0531844); Заявка на возврат (ф. 0531803); Запрос на аннулирование заявки (ф. 0531807); Уведомление об уточнении вида и принадлежности платежа (ф. 0531809); Платежное поручение (ф. 0401060); Заявление на открытие лицевого счета (ф. 0510021); Заявления на переоформление лицевого счета (ф. 0510025); Заявления на закрытие лицевого счета (ф. 0510026); Заявление на получение денежных чековых книжек (ф. 0531712) и др.

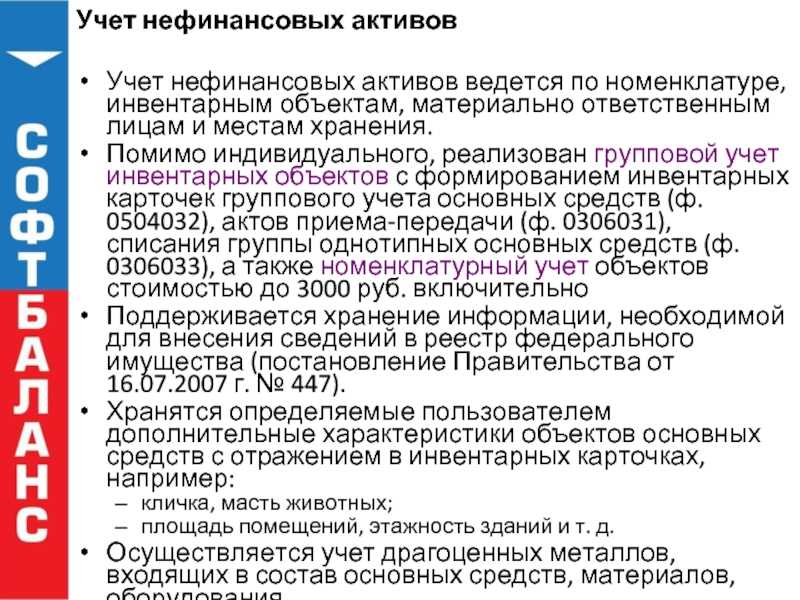

Слайд 34Учет нефинансовых активов Учет нефинансовых активов ведется по номенклатуре, инвентарным объектам,

материально ответственным лицам и местам хранения. Помимо индивидуального, реализован групповой учет инвентарных объектов с формированием инвентарных карточек группового учета основных средств (ф. 0504032), актов приема-передачи (ф. 0306031), списания группы однотипных основных средств (ф. 0306033), а также номенклатурный учет объектов стоимостью до 3000 руб. включительноПоддерживается хранение информации, необходимой для внесения сведений в реестр федерального имущества (постановление Правительства от 16.07.2007 г. № 447).Хранятся определяемые пользователем дополнительные характеристики объектов основных средств с отражением в инвентарных карточках, например:кличка, масть животных; площадь помещений, этажность зданий и т. д. Осуществляется учет драгоценных металлов, входящих в состав основных средств, материалов, оборудования.

Слайд 35Учет нефинансовых активов Реализованы все особенности учета нефинансовых активов (НФА) –

предварительная калькуляция фактической стоимости на счете 10600 «Вложения в нефинансовые активы», начисление амортизации в зависимости от стоимости основного средства, его назначения и срока использования.При вводе основных средств (нематериальных активов) в эксплуатацию можно списать на расходы основные средства стоимостью до 3 000 руб. включительно (кроме основных средств, не списываемых при вводе в эксплуатацию, например, библиотечного фонда) или начислить 100 % амортизацию для основных средств стоимостью от 3 000 руб. до 40 000 руб. включительно.По основным средствам и нематериальным активам стоимостью более 40 000 руб. ежемесячно начисляется амортизация как в бухгалтерском, так и в налоговом учете с помощью регламентных документов.Автоматизированы, в том числе, такие операции, как централизованное снабжение, внутриведомственное перемещение, получение от учредителя, изготовление собственными силами, реконструкция (модернизация), реализация излишних нефинансовых активов.

Слайд 31Учет операций доведения бюджетных данных и кассового исполненияПредусмотрена загрузка в электронном

виде в форматах Федерального казначейства, формирование и печать следующих документов:Протокол органа казначейства (ф. 0531805); Расходное расписание (ф. 0531722); Запрос на выяснение принадлежности платежа (ф. 0531808); Выписка из лицевого счета (различных видов). При загрузке Выписок формируются документы для отражения кассового поступления, кассового выбытия проводятся соответствующие расчетно-платежные документы для отражения кассовой выплатыв документы, отражающие кассовые выплаты (поступления), загружаются данные документов — оснований отражения операций на л/с учреждения (платежные поручения и др. документы, сформированные органом ФК или плательщиком). Отчет о состоянии лицевого счета (различных видов). Отчет о состоянии лицевого счета можно загрузить в одноименный документ и сравнить с учетными данными по нажатию одной кнопки.