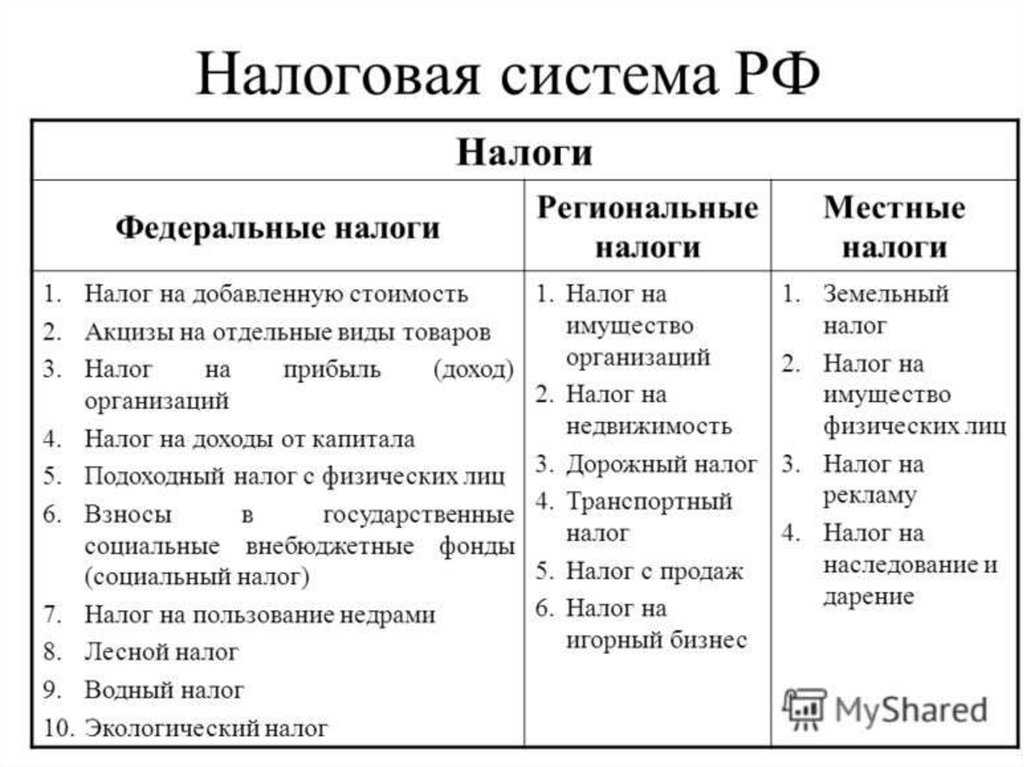

Особенности налогового администрирования крупнейших налогоплательщиков

Крупные предприятия, занимающие ведущие позиции в экономике, играют важную роль в налоговой системе государства

Действуя в качестве крупнейших налогоплательщиков, они подчиняются особым требованиям и нормам, о которых важно знать в налоговом администрировании

1. Комплексность налоговых обязательств

Крупные предприятия обычно выполняют широкий спектр деятельности, что влечет за собой сложные налоговые обязательства. Они должны учитывать множество различных налогов, таких как налог на прибыль, НДС, социальные взносы и другие, а также соблюдать соответствующие правила и сроки подачи налоговой отчетности.

2. Систематическая проверка со стороны налоговых органов

Крупные налогоплательщики часто оказываются под пристальным вниманием налоговых органов и подвергаются систематической проверке. Это связано с тем, что объем и сложность их финансовых транзакций требуют более тщательного контроля со стороны налоговых органов для предотвращения уклонения от уплаты налогов

3. Необходимость экспертных знаний

Для эффективного налогового администрирования крупных предприятий необходимы специальные знания и квалификация. Считывание и интерпретация сложных налоговых законов требует наличия экспертных знаний в области налогового права, что позволяет оптимизировать налоговые платежи и избежать возможных налоговых рисков.

4. Использование специализированных программных решений

Для управления налоговой отчетностью и выполнения налоговых обязательств крупные предприятия могут использовать специализированные программные решения. Они помогают автоматизировать процессы, обеспечивают точность данных и своевременную подачу отчетности, а также обеспечивают контроль за исполнением налоговых обязательств.

5. Сотрудничество с налоговыми консультантами

Крупные предприятия часто сотрудничают с налоговыми консультантами или юристами, специализирующимися на налоговой сфере. Это позволяет им получать профессиональные рекомендации о налоговом планировании, сокращении налоговых рисков и улучшении налоговой эффективности.

Пример налоговых обязательств крупнейших налогоплательщиков

Вид налога

Описание

Налог на прибыль

Оплачивается на основе прибыли, полученной от осуществления хозяйственной деятельности.

НДС

Уплачивается налог на добавленную стоимость при реализации товаров и услуг.

Социальные взносы

Оплачиваются работодателем в обязательном порядке для обеспечения социального обеспечения работников.

Критерии отнесения к крупнейшим налогоплательщикам

Критерии отнесения физических лиц, российских организаций и иностранных организаций, осуществляющих деятельность на территории Российской Федерации к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровнях утверждены Приказом ФНС РФ от 16.05.2007 N ММ-3-06/308@:

В целях отнесения налогоплательщика к категории крупнейших применяются следующие критерии:

— показатели финансово-экономической деятельности за отчетный год из бухгалтерской и налоговой отчетности;

— признаки взаимозависимости и влияния налогоплательщика на экономические результаты деятельности взаимозависимых лиц;

— наличие специального разрешения (лицензии) на право осуществления юридическим лицом конкретного вида деятельности;

— проведение налогового мониторинга.

Под налоговым мониторингом принято понимать способ расширенного взаимодействия, при использовании которого предприятие предоставляет ФНС доступ к сведениям бухгалтерского и налогового учета, получая при этом право на запрос мотивированного мнения касательно налоговых последствий. Данный режим способствует ускорению процесса решения спорных ситуаций и позволяет предотвратить доначисление налогов в дальнейшем времени, как и получение пеней, штрафных санкций.

Процедура проводится в отношении организаций, которые подали запрос и соблюдали нормы п. 2 ст. 105.27 НК РФ, п. 3 ст. 105.26 НК РФ. Также нужно предоставить заявление и соблюсти перечень следующих условий:

- Предоставить в налоговый орган документы. В частности, речь идет о регламенте информационного взаимодействия, учетной политике, внутренней документации.

- Соблюдать условия, способствующие обращению в налоговый орган с заявлением. Их детальный перечень приведен в п. 3 ст. 105.26 НК РФ.

- Обеспечить соответствие представленного регламента нормативам.

- Обеспечить соответствие системы внутреннего контроля нормам.

https://youtube.com/watch?v=nujoPWWbFxw%26pp%3DygVu0JrRgNC40YLQtdGA0LjQuCDQvtGC0L3QtdGB0LXQvdC40Y8g0Log0LrRgNGD0L_QvdC10LnRiNC40Lwg0L3QsNC70L7Qs9C-0L_Qu9Cw0YLQtdC70YzRidC40LrQsNC8IDIwMjMg0LPQvtC00LA%253D

Специфика налоговой нагрузки

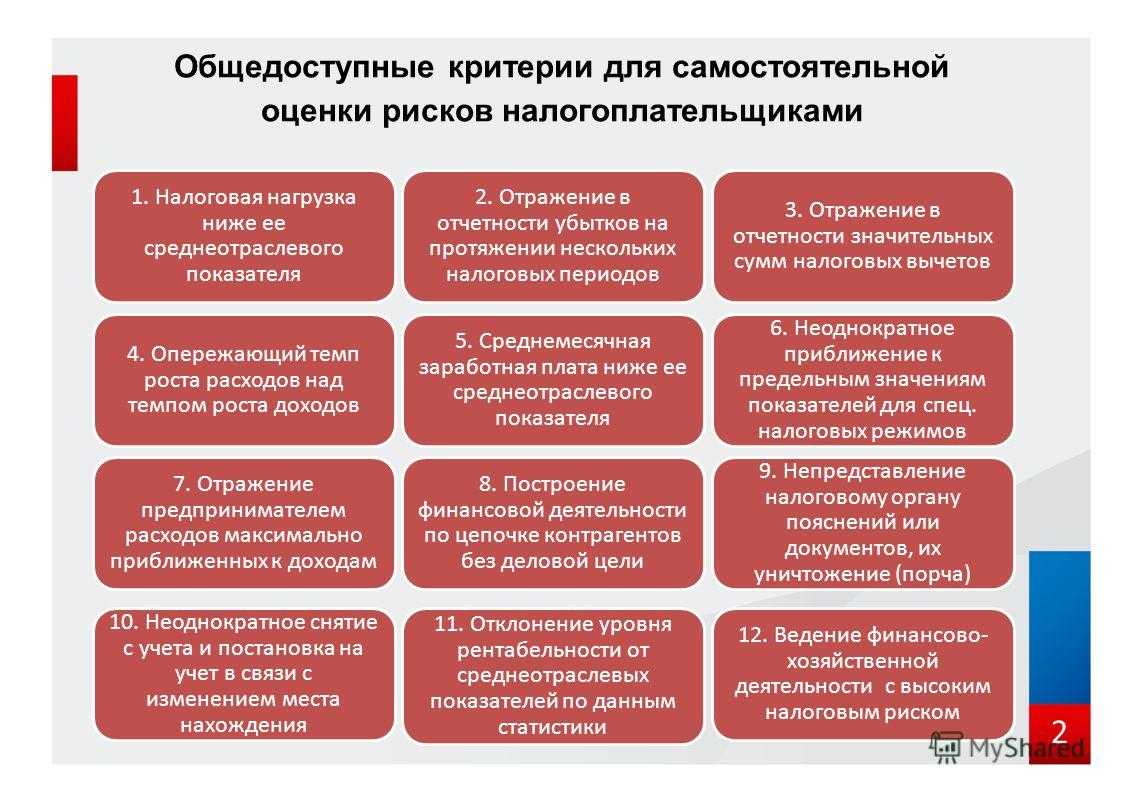

Для контролирующих органов величина налоговых отчислений является в большей степени статистическим инструментом, а не ориентиром в деятельности. Как отмечают аналитики, этот показатель так и не стал ключевым механизмом обеспечения эффективной реализации государственной фискальной политики. Между тем отдельные эксперты уверены, что власть не может не видеть существенно различающиеся величины налоговой нагрузки. Именно поэтому контролирующие органы используют показатели при планировании камеральных проверок.

Надо сказать, что сами предприятия очень чувствительно относятся к обнародованию размера их налоговой нагрузки. От официальных комментариев большинство из них отказывается. Неофициально представители некоторых экономических гигантов говорят о слишком высоком налоговом бремени, однако высказываться открыто об этом они не рискуют, т. к. этим могут существенно навредить отношениям с ФНС.

Если говорить о лидерах – предприятиях нефтегазового сектора, то общее мнение о нагрузке на предприятия выразил, пожалуй, Игорь Сечин, глава «Роснефти». В своем интервью в программе «Вести 24» он говорил о необходимости снижать налоги. Сечин указывал на то, что величину отчислений для нефтегазового сектора государство увеличило вдвое, однако цены на сырье при этом существенно снизились.

Однако заменить сегодня предприятия нефтегазового сектора некем: уже давно прошла «мода на предпринимательство», число субъектов среднего и малого бизнеса неуклонно уменьшается, налоговая база не увеличивается. При этом сокращать социальные расходы никак нельзя сегодня. Вот и возлагается налоговое бремя на крупнейших плательщиков, в первую очередь на компании нефтегазового сектора.

Список крупнейших налогоплательщиков в торговле

Ниже приведен список крупнейших налогоплательщиков в торговле:

1. Компания А

- Годовой оборот: 10 млрд рублей

- Количество сотрудников: 5000

- Сфера деятельности: розничная торговля продуктами питания

3. Компания В

- Годовой оборот: 5 млрд рублей

- Количество сотрудников: 2000

- Сфера деятельности: розничная торговля одеждой

Эти компании не только уплачивают значительные суммы налогов, но также создают рабочие места и способствуют экономическому развитию страны.

Налоговые отчисления компаний в бюджет:

| Компания | Годовой оборот, руб. | Сумма налоговых отчислений, руб. |

|---|---|---|

| Компания А | 10 млрд | 1 млрд |

| Компания Б | 8 млрд | 800 млн |

| Компания В | 5 млрд | 500 млн |

Эти компании активно вкладываются в развитие своих сотрудников, в социальные программы и в благотворительность, демонстрируя свою ответственность перед обществом и страной.

Все перечисленные компании выполняют свои финансовые обязательства перед государством и вносят весомый вклад в развитие торговли и экономики в целом. Их успешная деятельность способствует укреплению финансовой стабильности и процветанию страны.

Как стать крупным налогоплательщиком

1. Рост объема финансовой деятельности

Один из главных критериев, по которому определяется крупность налогоплательщика — это объем финансовой деятельности. Значительный рост этого показателя может привести к тому, что ваша компания станет крупным налогоплательщиком. Для увеличения объема финансовой деятельности вам нужно привлекать больше клиентов, увеличивать продажи и расширять деятельность компании на новые рынки.

2. Количество сотрудников

Также к достижению статуса крупного налогоплательщика может привести увеличение численности сотрудников в компании. Чем больше сотрудников, тем больше налогов должна уплачивать компания. Однако, рост численности сотрудников должен быть соответствующим и не приводить к лишним тратам на зарплаты и отчисления.

3. Оплата налогов в срок

Важным фактором для получения статуса крупного налогоплательщика является своевременная оплата налогов. Компания, которая не исполняет свои налоговые обязательства в срок, не может рассчитывать на получение этого статуса. Поэтому следует внимательно контролировать свои финансы и оплачивать налоги вовремя, чтобы минимизировать риски для своего бизнеса.

4. Соблюдение налогового законодательства

Еще одним важным фактором для получения статуса крупного налогоплательщика является соблюдение налогового законодательства. Налоговые нарушения могут привести не только к дополнительным штрафам и санкциям, но и к потере статуса крупного налогоплательщика. Поэтому необходимо внимательно изучать свои налоговые обязательства и соблюдать все налоговые требования.

5. Повышение квалификации сотрудников

Для успешного развития бизнеса и получения статуса крупного налогоплательщика необходимы квалифицированные сотрудники. Обучение и повышение квалификации сотрудников помогут компании стать более конкурентоспособной, улучшить качество продукции или услуг и рост финансовых показателей компании, что в свою очередь приведет к увеличению объема налоговых платежей.

6. Планирование финансовых потоков

Для того чтобы избежать проблем с оплатой налогов и превышения допустимых лимитов убытков, необходимо заранее планировать свои финансовые потоки. Правильное планирование позволит вовремя оплатить налоги и избежать возможных налоговых штрафов и санкций.

| Критерии крупного налогоплательщика на 2023 год | Объем доходов в 2021 году, млн рублей | Среднесписочная численность налогоплательщика в 2021 году |

|---|---|---|

| 1 категория | 2 500 | 250 и более |

| 2 категория | 5 000 | 500 и более |

| 3 категория | 10 000 | 1000 и более |

| 4 категория | 15 000 | 1500 и более |

Вывод: Стать крупным налогоплательщиком — это сложный и многогранный процесс, требующий большого количества усилий, аналитической работы и практического опыта. Однако, при правильном подходе, достижение этой цели становится возможным и может привести к значительному росту компании и улучшению ее финансовых показателей.

Критерии, используемые в отношении крупнейших плательщиков налога

Критерии причисления компаний к указанной категории определяются и периодически корректируются ФНС РФ. Действующим законодательством четко определен перечень субъектов, допускаемых к пребыванию в качестве крупнейшего налогоплательщика (КН) с разграничением их контролирования по предмету налогообложения в рамках разных (региональных, федерального) уровней (Приказы ФНС РФ №№ММ-3-06/308, ММВ-7-2/483, ММВ-7-2/582 от 16.05.2007, 19.09.2014, 26.10.2016 соответственно).

Список критериев, присутствие которых делает возможным добавление предприятия к числу крупнейших налогоплательщиков, включает ряд понятий:

- значения ФЭД (финансовой и экономической деятельности), рассматриваемые за отчетный срок (12 месяцев), на основе анализа налоговой, бухгалтерской информации по отчетности изучаемой компании;

- параметры, свидетельствующие о наличии взаимозависимости с другими лицами, а также о воздействии анализируемого субъекта на ведение деятельности взаимозависимой структурой, включая финансовые результаты ее деятельности;

- наличие у рассматриваемого хозяйствующего субъекта лицензии или иного вида специального документа, предоставляющего своему обладателю возможность занятия определенным вариантом деятельности (лицензии);

- постоянный налоговый мониторинг в отношении компании.

Кто считается КН в РФ?

Давайте рассмотрим, учет каких конкретных российских корпораций и предприятий — это налоговый учет крупных налогоплательщиков.

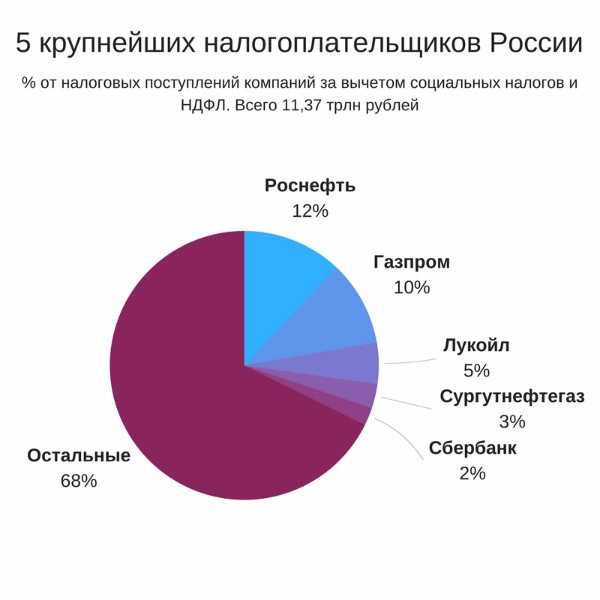

На протяжении многих лет лидерами остаются «Газпром» и «Роснефть». По итогам 2020 года газовая корпорация должна перечислить в российский бюджет 2 трлн рублей налогов. В эту сумму входят и взносы 56 дочерних . «Роснефть» — главный налогоплательщик России в течение многих лет. По итогам 2018-го, только одна эта корпорация уплатит 2 трлн рублей налогов.

Лидирующими крупнейшими налогоплательщиками остаются и иные предприятия нефтяного и нефтегазового сектора. Как-то:

- «Лукойл».

- «Татнефть».

- «Сургутнефтегаз».

- «Сибур».

- «Новатэк» и проч.

Вслед за ними — крупнейшие корпорации, специализирующиеся на розничной торговле огромным спектром продовольственных товаров. Это следующие торговые сети:

- «Магнит».

- «Мегаполис».

- X5 Retail Group.

Следующая довольно обширная группа главнейших налогоплательщиков страны — металлургические компании:

- «Норильский никель».

- ММК.

- НЛМК.

- «Северсталь».

- УГМК и проч.

К крупнейшим отечественным налогоплательщикам также относят главные телекоммуникационные корпорации РФ:

- МТС.

- «Мегафон»

- «ВымпелКом».

Большинство оставшихся КН так или иначе связаны с добычей, переработкой и/или транспортировкой различных полезных ископаемых.

Тенденция по переводу налогоплательщиков не достигших суммовых показателей 10 млрд. рублей в инспекции по крупнейшим налогоплательщикам

В последнее время появилась тенденция к переводу организаций в межрайонные инспекции по крупнейшим налогоплательщикам, несмотря на то, что у них суммовые показатели меньше 10 миллиардов рублей.

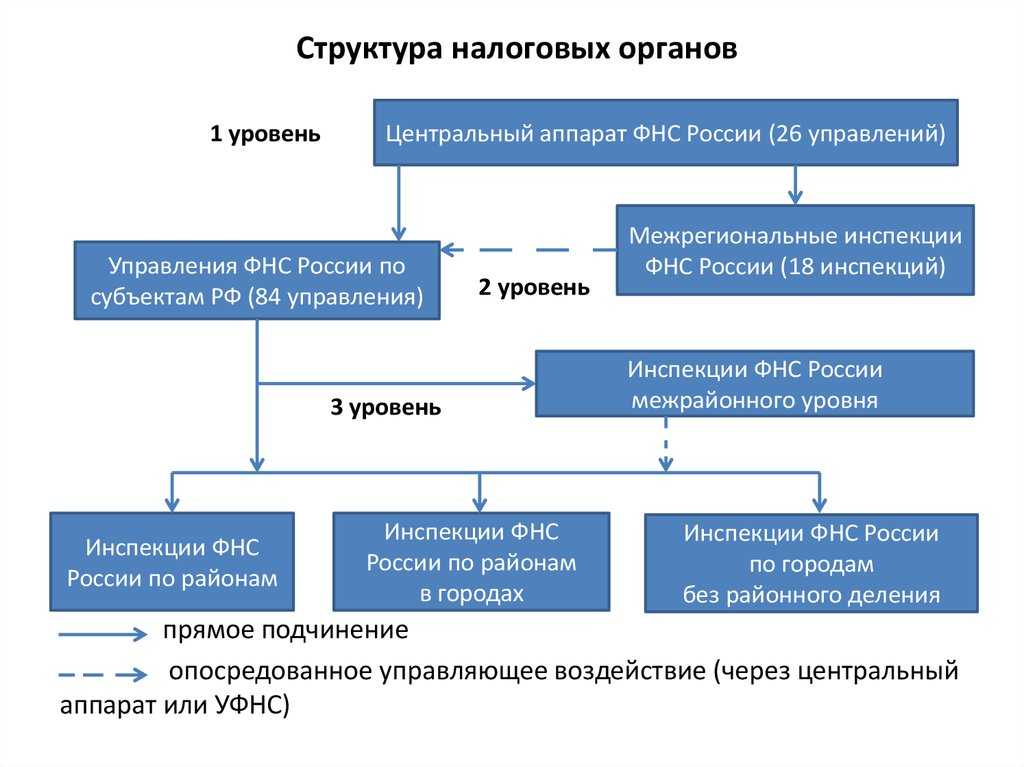

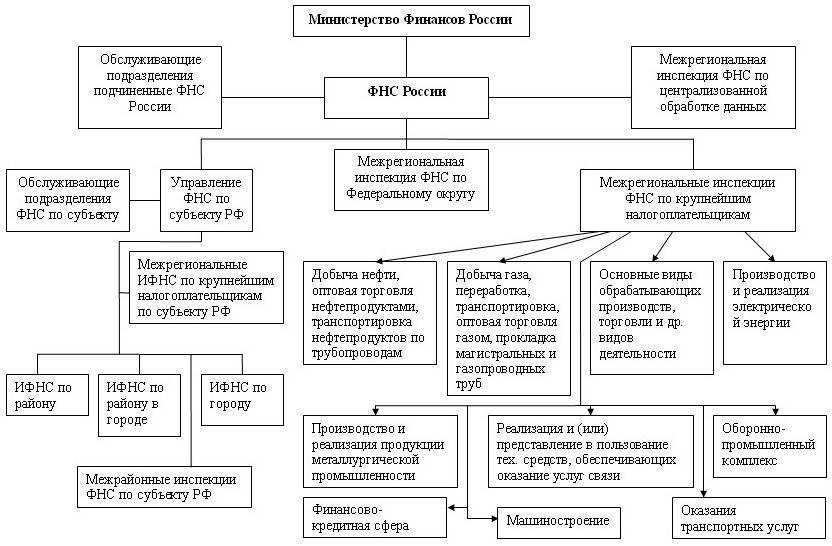

Администрирование налогоплательщиков, относящихся к категории крупнейших, происходит по особым условиям, при этом контроль за их деятельности со стороны ФНС ведется с большим вниманием, чем за деятельностью иных компаний. Большая часть межрегиональных и межрайонных инспекций ФНС по крупнейшим налогоплательщикам расположены в Москве, часть межрайонных инспекций ФНС по крупнейшим налогоплательщикам расположены в таких городах, как Санкт-Петербург, Новосибирск, Казань, Екатеринбург, Кемерово

Большая часть межрегиональных и межрайонных инспекций ФНС по крупнейшим налогоплательщикам расположены в Москве, часть межрайонных инспекций ФНС по крупнейшим налогоплательщикам расположены в таких городах, как Санкт-Петербург, Новосибирск, Казань, Екатеринбург, Кемерово.

Администрирование в рамках отраслевой специализации позволяет обеспечить предметное изучение сотрудниками инспекций ФНС России по крупнейшим налогоплательщикам особенностей осуществления предпринимательской деятельности в определенной отрасли.

Данное обстоятельство, в свою очередь, гарантирует более пристальный контроль в отношении крупнейших налогоплательщиков.

При этом большое внимание в работе отраслевых инспекций уделяется аналитической работе — сравнение аналогичных налогоплательщиков в сопоставимых условиях, выборки и построение гипотезы о потенциальных нарушениях, пополнение системы налоговых рисков. Высокая доля поступлений в бюджет Российской Федерации от крупнейших налогоплательщиков, изменения в структуре межрегиональных и межрайонных инспекций ФНС России по крупнейшим налогоплательщикам и изменения нормативных актов, регулирующих администрирование крупнейшими налогоплательщиками, свидетельствует о том, что реформа системы администрирования крупнейших налогоплательщиков продолжит развитие и в будущем

Высокая доля поступлений в бюджет Российской Федерации от крупнейших налогоплательщиков, изменения в структуре межрегиональных и межрайонных инспекций ФНС России по крупнейшим налогоплательщикам и изменения нормативных актов, регулирующих администрирование крупнейшими налогоплательщиками, свидетельствует о том, что реформа системы администрирования крупнейших налогоплательщиков продолжит развитие и в будущем.

Также, в работе с крупными налогоплательщиками ФНС России делает ставку прежде всего на налоговый мониторинг – форма налогового контроля, предполагающая не только комфортное взаимодействие между инспекцией и налогоплательщиком (в формате онлайн), но и нацеленная на возможность выявлять налоговые риски на самой ранней стадии.

Наличие лицензии

Важно отметить, что есть и определенная категория налоговых резидентов, чье ФЭД законодательно можно вести только в федеральных масштабах. Размеры уплачиваемых налогов, величина активов, общая доходность, численность штата сотрудников, наличие фактов взаимозависимости тут не играют определяющей роли

Речь идет об организациях, получивших от государства лицензию на ведение специфической деятельности:

- Разнообразное страхование и перестрахование, брокерские услуги.

- Банковская, кредитная деятельность.

- Профессиональная работа на фондовых рынках.

-

Пенсионное страхование, негосударственные пенсионные фонды.

Администрирование физических лиц с большими доходами

Сопровождением физических лиц с крупными доходами занимается специальное подразделение №10, которое было создано 1 февраля 2021 года. Причиной появления нового департамента в ФНС является увеличение нагрузки на работников фискального ведомства, которая заметно выросла после значительных изменений в налоговой сфере РФ. Речь идет о принятии законодательства о КИК, утверждения критериев налогового резидентства, роста объема получаемых данных для анализа.

Администрирование граждан с крупными доходами предусматривает работу с большим количеством информации, наличие знаний международного налогового законодательства. В связи с этим, подразделение №10 ФНС было укомплектовано экспертами, которые должны обеспечить качественное выполнение норм фискального законодательства.

На новый департамент возложены следующие функциональные обязанности:

- расчет налогов и направление налоговых уведомлений для физических лиц с доходами более 500 млн. рублей;

- рассмотрение запросов касательно налогообложения любыми налогами.

Показатели ФЭД

Предприятие может относиться к числу крупнейших налогоплательщиков по результатам его деятельности, принимаемым к рассмотрению за любые 3 года, предшествовавшие наступлению отчетного периода. При определении статуса организации не учитываются данные за отчетный год.

К сведению! Присвоенный компании статус остается неизменным в срок до 2 лет после того, как ее деятельность прекратила соответствовать необходимым критериям. Присвоенный статус сохраняется предприятием, возникшим после процедуры реорганизации крупнейшего налогоплательщика, в течение 3-летнего периода (с учетом года проведения реорганизации).

Статус признается утраченным субъектом, который признан банкротом в судебном порядке и по отношению к которому предпринято исполнение конкурсного производства (Приказ ФНС РФ № ММВ-7-2/428, 27.06.2012). Указанное положение не распространяется в отношении кредитных компаний, администрируемых на уровне федеральной НС. Таковые сохраняют полученный статус до момента ликвидации принудительного характера.

Некоммерческой компании статус КН присваивается при наличии доходов, уровень которых соответствует установленным критериальным значениям.

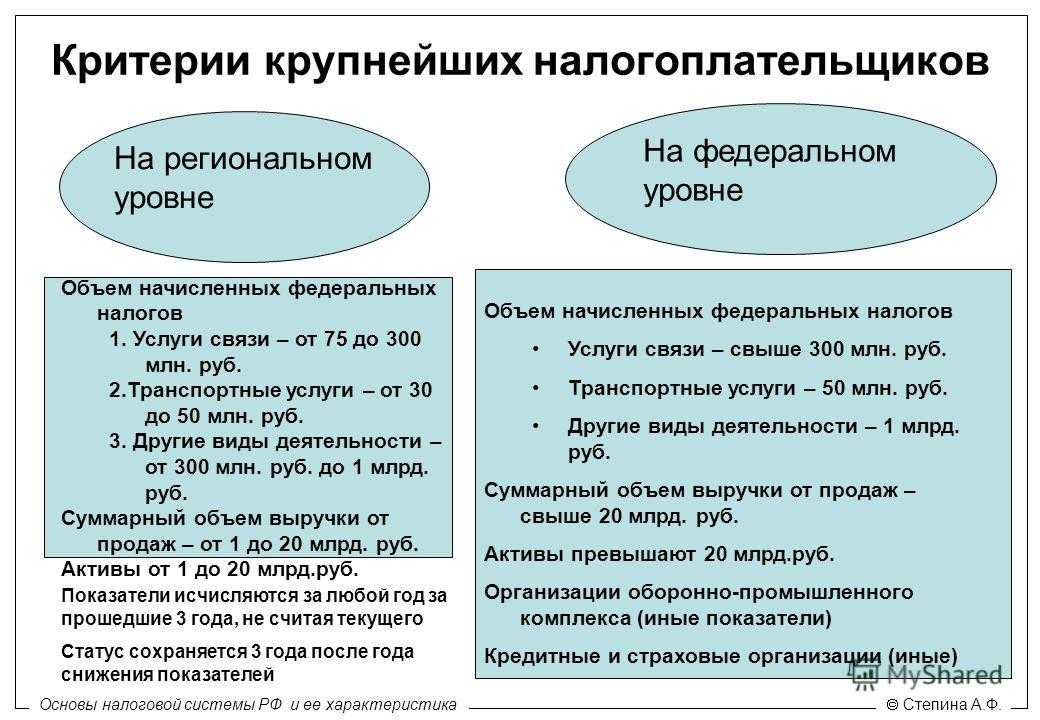

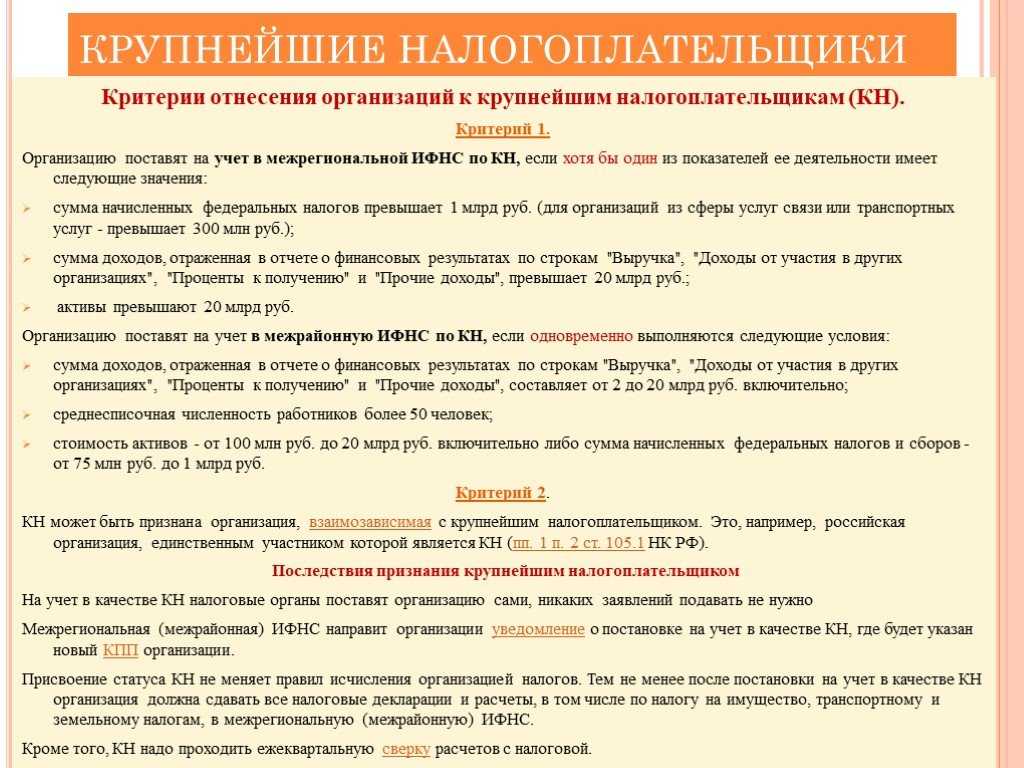

Для предприятий, подпадающих под федеральный уровень администрирования, в обязательном порядке предусматривается соблюдение не менее 1 из следующих параметров:

- Уровень налоговых начислений больше показателя в размере 1 млрд руб. или по компаниям, занятым предоставлением услуг в отраслях связи или транспорта, — 300 млн руб.

- Величина полученных доходов составляет от 20 млрд руб. (по кодам 2340, 2320, 2310, 2110 данных отчетной формы №2).

- Совокупный размер активов предприятия начинается с позиции свыше 20 млрд руб.

К сведению! Критерии администрирования налогообложения федеральной НС применимы также к юридическим лицам, занятым деятельностью в некоторых определенных экономических сферах.

К примеру, на некоторые стратегические структуры, включая ВПК (военно-промышленный комплекс), распространены аналогичные показатели:

- часть государственного вклада покрывает больше половины (50%);

- среднесписочное число сотрудников в организации превышает 100 человек;

- общая сумма договоров экспортного характера по изделиям стратегического предназначения превышает значение в 27 млн руб.;

- общая величина поступлений средств по экспортным соглашениям, связанным с товарами стратегического предназначения, – от 20% всей выручки.

Для предприятий, отнесенных к региональным уровням администрирования, предусматривается соответствие некоторым параметрам, но при этом не учитывается сфера занятости юридического лица.

В числе контролируемых критериев, по которым требуется одновременное соответствие всем из них:

- полученный доход, отражаемый в отчетной форме №2 – в пределах значений интервала 2–20 млрд руб.;

- рассчитанная сумма налоговых платежей — в пределах значений интервала 75 млн руб.–1 млрд.руб.;

- активы компании соответствуют показателям в пределах от 100 млн руб. до 20 млрд руб.;

- штатное количество сотрудников представлено более чем 50 единицами.

К сведению! Показатели ФЭД, определяющие вынесение налогоплательщика в категорию КН при администрировании на уровне региона, разрешено устанавливать управлениям НС отдельных субъектов страны при условии обязательного согласования критериев с ФНС (Приказы ФНС №№ММВ-7-2/483, ММВ-7-2/295 от 19.09.2014, 20.07.2015 соответственно). Предприятия, работающие по специальным режимам налогообложения, законодательно не имеют права перемещения в категорию КН.

Перешли в поступления

В 2024 году налогоплательщик №1 в стране оказался в минусе. Это крупнейшая компания, которая ранее принесла государству значительную прибыль. В такой ситуации возникает вопрос, что делать с этой ситуацией и как исправить ситуацию?

Причины отрицательной прибыли

- Снижение спроса на товары и услуги компании

- Увеличение конкуренции на рынке

- Неэффективное управление ресурсами

- Высокие налоговые ставки и недостаточная поддержка со стороны государства

Проблему отрицательной прибыли можно решить с помощью следующих мер:

2. Повышение эффективности управления

Компания должна проанализировать свои бизнес-процессы и найти способы оптимизировать использование ресурсов. Это поможет уменьшить издержки и повысить прибыль.

4. Сотрудничество с государством

Компания может обратиться за помощью и поддержкой к государству. Государство может предоставить налоговые льготы, субсидии или другие формы финансовой поддержки.

5. Расширение рынков сбыта

Компания может искать новые рынки сбыта для своей продукции или услуг. Это поможет компании увеличить объем продаж и прибыли.

В целом, ситуация отрицательной прибыли у крупнейшего налогоплательщика в 2024 году требует принятия комплексных мер для исправления ситуации. Необходимо провести анализ и реализовать меры по диверсификации бизнеса, повышению эффективности управления, внедрению инноваций, сотрудничеству с государством и расширению рынков сбыта. Только так можно изменить отрицательную динамику и вернуть прибыль в поступления.

Отчетность крупнейших налогоплательщиков

Крупные налогоплательщики играют важную роль в экономике страны и обладают значительным весом в налоговой системе. Отчитываясь перед государством, они представляют информацию о своей деятельности, доходах и уплаченных налогах. Эта отчетность важна для контроля со стороны налоговой службы и обеспечения прозрачности в расчетах с бюджетом.

Отчетность крупнейших налогоплательщиков включает в себя:

- Финансовую отчетность. Это документ, отражающий финансовые результаты деятельности организации за определенный период времени. В нем указываются доходы, расходы, прибыль и убытки.

- Налоговую отчетность. Это отчет, в котором компания представляет информацию о налоговых обязательствах и уплаченных налогах.

- Отчеты о соблюдении налогового законодательства. В этих отчетах компания дает оценку своей деятельности с точки зрения соблюдения налоговых правил и нормативов.

Цель отчетности крупнейших налогоплательщиков:

Главная цель отчетности крупных налогоплательщиков — обеспечение прозрачности,контроля и эффективности налоговой системы. Она помогает государству выполнить свои функции, такие как сбор налоговых поступлений, контроль за соблюдением налогового законодательства и учет расходов бюджета. Также отчетность способствует формированию финансовой стабильности государства и развитию экономики.

Преимущества отчетности крупнейших налогоплательщиков:

- Прозрачность: Отчетность крупнейших налогоплательщиков позволяет государству и обществу получить доступ к информации о деятельности этих организаций, их доходах и уплаченных налогах. Это способствует установлению доверия и повышению прозрачности в отношениях между бизнесом и государством.

- Контроль: Отчетность позволяет налоговым органам осуществлять контроль за соблюдением налогового законодательства и правильностью уплаты налогов. Это позволяет предотвратить уклонение от уплаты налогов и незаконные операции.

- Эффективность: Анализ отчетности крупнейших налогоплательщиков позволяет государству оценить состояние и эффективность налоговой системы, а также провести анализ бюджетных поступлений и расходов. Это помогает оптимизировать налоговую политику и использовать бюджетные средства более эффективно.

Отчетность крупнейших налогоплательщиков является важным инструментом для обеспечения прозрачности и контроля в налоговой системе. Она позволяет государству и обществу получить информацию о финансовой деятельности организаций и уплате налогов, а также контролировать соблюдение налогового законодательства. Благодаря отчетности, государство может проводить анализ своей налоговой политики и оптимизировать расходы бюджета.

Взаимоотношения КН с ФНС

Согласно НК РФ (ст. 83) организация (включая КН), в чьем составе присутствуют обособленные структуры, должна выполнить налоговую регистрацию во всех местах присутствия подразделений. При каждом изменении собственной организационной структуры предприятие уведомляет налоговое управление в регионе своего присутствия.

При создании предприятием, зарегистрированным в пределах РФ, обособленных подразделений (не в виде филиалов, представительств) на территории РФ или изменении данных по созданным прежде подразделениям срок подачи уведомления в НС составляет 1 месяц.

Если предприятие произвело ликвидацию собственных обособленных структур, занимавшихся деятельностью на территории РФ, то сведения о закрытии должны быть направлены в ФНС в срок до 3 дней. Под указанную норму подпадают все типы обособленных подразделений, включая представительства или филиалы.

К сведению! Уведомление в НС должно направляться в течение 1 месяца в случае начала участия организации в компаниях, обладающих и не обладающих резидентством РФ. Правило не распространяется на компании в виде ООО или хозяйственных обществ.