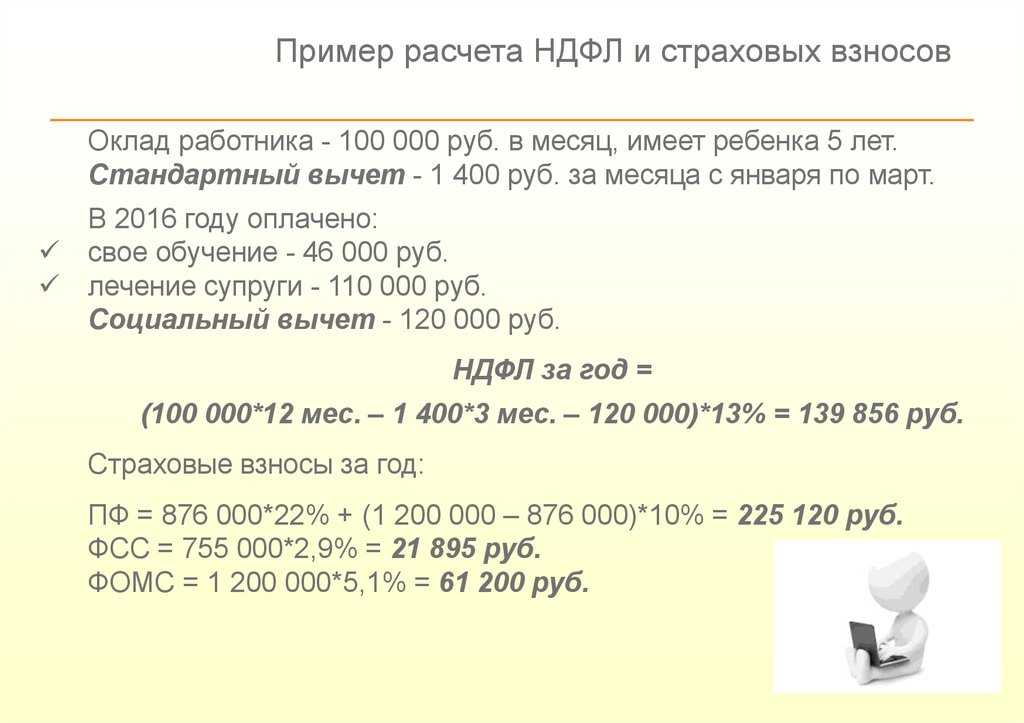

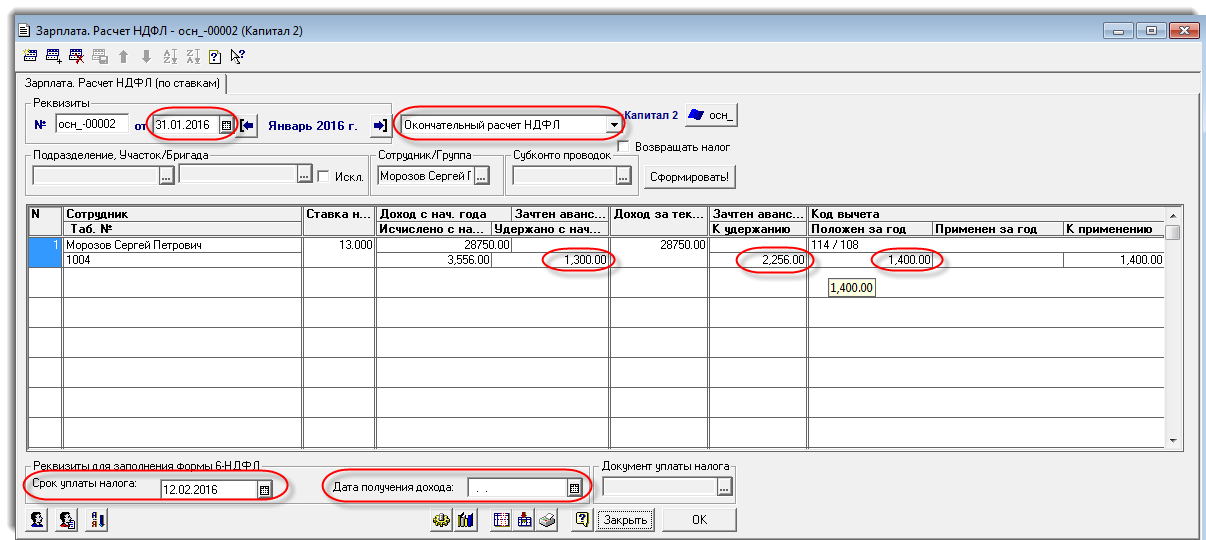

Расчет НДФЛ

НДФЛ нужно рассчитать в последний день месяца по итогам всех доходов, полученных сотрудником за этот период (п. 3 ст. 226 НК РФ). Форма выплаты доходов значения не имеет. Поэтому с доходов, полученных сотрудником в натуральной форме, удержите налог на общих основаниях (п. 1 ст. 210 НК РФ). При этом налоговой базой в справке 2-НДФЛ является стоимость переданных товаров (работ, услуг, иного имущества), которая определяется в порядке, предусмотренном статьей 105.3 Налогового кодекса РФ. Такие правила установлены пунктом 1 статьи 211 Налогового кодекса РФ.

При определении налоговой базы исключите из нее частичную оплату сотрудником товаров (работ, услуг) (абз. 2 п. 1 ст. 211 НК РФ).

Доход в натуральной форме: проводки

Для большинства случаев начисление доходов и удержание НДФЛ отражаются следующими проводками:

Д20 (25, 26, 44) / К70 (76) – начисление доходов в виде зарплаты или вознаграждения по договорам ГПХ;

Д84 / К70 (75) – начисление дивидендов;

Д70 (75, 76) / К68НДФЛ – удержание налога;

Д68НДФЛ / К51 – перечисление НДФЛ в бюджет.

Повторять эти проводки при разборе конкретных ситуаций не будем, так как они не меняются от формы расчетов – хоть денежной, хоть натуральной.

Бухгалтерские проводки по фактическому расчету натуроплатой зависят от того, как именно был выплачен доход. Приведем наиболее распространенные варианты учета по неденежным формам расчетов.

Если часть дохода выдана товарами, готовой продукцией:

Д70 (75, 76)/ К90.1 – отражена выручка от переданных товаров, продукции в счет доходов;

Д90.3 / К68НДС – начислен НДС со стоимости товаров или продукции;

Д90.2 / К41 (43) – списана себестоимость товаров, готовой продукции;

Если часть дохода выдана имуществом (ОС, материалы):

Д70 (75, 76)/ К91.1 – отражена выручка от передачи имущества физлицу в счет его доходов;

Д91.2 / К68НДС – начислен НДС со стоимости передаваемого имущества;

Д01.2 / К01.1 – переход ОС в состав выбывших;

Д02 / К01.2 – списана амортизация ОС;

Д91.2 / К01.2 (10) – списана в расходы остаточная стоимость передаваемого ОС, или стоимость материалов;

12.04.2019 была выдана оставшаяся часть зарплаты наличными и перечислен НДФЛ с натуральной выплаты. 13.04.2019 перечислили НДФЛ по зарплате, выданной наличными.

Многие знают, что доходы в натуральной форме облагаются НДФЛ. Однако что понимается под этим на практике в 2019 году? Как происходит удержание подоходного налога и последующее перечисление в государственный бюджет? Как поступить организации, если удержать налог при выплате натурального дохода не представляется возможным? На эти и другие вопросы о том, как доходы в натуральной форме облагаются налогом, расскажем в статье.

Натуральный доход: что это?

Натуральные доходы в основном связаны с самозанятыми и физическими лицами, которые работают в таких отраслях, как сельское хозяйство, строительство, грузоперевозки и т.д. Они могут получать оплату в виде материальных ценностей или услуг, а также выплаты в натуральной форме могут принимать вид натуроплаты.

Натуральный доход имеет свои особенности, среди которых:

- Натуральные доходы не удерживаются налоги (кроме налога на доходы физических лиц, который взимается в размере 6-ндфл).

- Натуральные доходы отражаются в учете и проводке налоговых обязательств и годятся как дополнительные выплаты по трудовому договору.

- В случае неисполнения обязанностей по уплате налога на натуральный доход, физическое лицо несет ответственность в соответствии с законодательством о налогах и сборах.

Примером натурального дохода может быть оплата в натуральной форме, где за работу или услуги выплачиваются товары или услуги вместо денежных средств. Также натуральным доходом считается вознаграждение в форме зарплаты, причитающейся сотруднику, работающему на онлайн-платформе, в виде услуг или товаров.

Оплата проезда сотрудников.

Не все организации имеют удачно расположенные офисы, до которых легко добраться с помощью общественного транспорта.

В этом случае некоторые компании оплачивают услуги по транспортировке работников от метро до офиса и обратно (автобусом, маршрутными такси и т.п.).

Кроме того, зачастую компания покупает/оплачивает своим сотрудникам проездные билеты на общественный транспорт.

В соответствии с положениями ст.168.1 ТК, работникам, постоянная работа которых:

осуществляется в пути,

имеет разъездной характер,

осуществляется в полевых условиях,

связана с работами экспедиционного характера,

работодатель возмещает связанные со служебными поездками. В том числе

расходы по проезду.

Таким образом, если компания оплачивает проездные билеты (транспортные карты) сотрудникам, которые используют их для выполнения своих служебных обязанностей, такая оплата проезда не является доходом сотрудников и не облагается НДФЛ.

При этом, следует помнить, что оплата проезда сотрудников к стационарному рабочему месту (а место работы должно быть обязательно указано в трудовом договоре с сотрудником в соответствии со ст.57 ТК РФ), не относится к расходам на проезд:

Связанным с командировкой, и компенсируемым работодателем в соответствии со ст.168 ТК РФ.

Связанным с осуществлением служебных обязанностей и компенсируемым в соответствии со ст.168.1 ТК РФ.

В части налогообложения НДФЛ оплаты проезда сотрудников, прежде всего необходимо определить, является ли такая оплата экономической выгодой сотрудников.

В соответствии с положениями ст.41 НК РФ, доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций».

Отсутствием экономической выгоды сотрудников оплата их транспортировки признается, по мнению Минфина, в том случае, если сотрудники не могут добраться до офиса компании общественным транспортом в связи с удаленностью офиса от его маршрутов.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«С учетом указанных положений ст. 211 Кодекса оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению налогом на доходы физических лиц в установленном порядке.

В случае если доставка работников обусловлена удаленностью места нахождения организации от маршрутов общественного транспорта и работники не имеют возможности добираться до места работы и обратно общественным транспортом, суммы оплаты организацией проезда работников в соответствии с договорами, заключенными с транспортной организацией, не могут быть признаны экономической выгодой (доходом) работников и, соответственно, являться объектом обложения налогом на доходы физических лиц.»

В любых иных случаях свою позицию организации придется доказывать в суде.

При этом следует отметить, что суды довольно часто встают на сторону налогоплательщиков.

Для минимизации налоговых рисков организации-работодателю следует заключить договор с транспортной компанией об оказании соответствующих услуг.

Еще лучше, если компания сможет доставлять сотрудников к месту работы собственными силами.

В этом случае, расходы на оплату транспортировки сотрудников к месту работы не будут носить личного характера, так как определить сумму транспортных расходов, приходящуюся на каждого отдельного сотрудника будет весьма затруднительно.

Таким образом, в случае отсутствия возможности персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникнет.

«Кардинально измените обстановку»

Джош Харрис, основатель Agency Growth Secrets, которое учит предпринимателей открывать и масштабировать маркетинговые агентства, помогающие бизнесу расти:

«Много лет назад я застрял на работе в холодном продуваемом подвале в Мичигане. Кто-то сказал мне изменить обстановку и уехать из штата, чтобы достичь успеха. В то время это был самый сумасшедший совет, который я когда-либо слышал, но я решил ему последовать. Я продал дом и перевез семью во Флориду. Это было тяжело с финансовой точки зрения, но мы переехали в лучшее место.

Вскоре после этого я увеличил свои доходы на 400%. Этот шаг стал катализатором моего успеха. Он заставил меня расти и помог оставить позади старые модели поведения, которые тормозили развитие. Так что если вы находитесь в затруднительном положении, выйдите за пределы своей зоны комфорта и радикально измените обстановку».

Виды доходов

Порядок налогообложения доходов, выплаченных в натуральной форме, установлен статьей 211 Налогового кодекса РФ. К таким доходам, в частности, относятся:

- стоимость товаров (работ, услуг, имущественных прав), полностью или частично оплаченных организацией за сотрудника в его интересах. Например, стоимость бесплатного питания или обучения, не предусмотренных законодательством (подп. 1 п. 2 ст. 211 НК РФ);

- стоимость товаров (работ, услуг), предоставленных сотруднику на безвозмездной основе или с частичной оплатой. Например, стоимость подарков, подарочных сертификатов или подарочных карт, превышающая 4000 руб. в год (подп. 2 п. 2 ст. 211, подп. 28 ст. 217 НК РФ, письма Минфина России от 2 июля 2012 г. № 03-04-05/9-809, от 4 апреля 2011 г. № 03-03-06/1/207);

- стоимость товаров (работ, услуг), выданных в счет оплаты труда (подп. 3 п. 2 ст. 211 НК РФ).

Стоимость товаров (работ, услуг), которые организация оплачивает за сотрудника в своих интересах, не подпадает под налогообложение, если получение этих товаров (работ, услуг) сотрудником непосредственно связано с исполнением его трудовых обязанностей. Это следует из положений абзаца 11 пункта 3 статьи 217 Налогового кодекса РФ. Например, не облагается НДФЛ оплата счетов из ресторанов, посещение которых входит в программу представительских мероприятий, сопровождающих деловые переговоры, проводимые организацией. Основанием для освобождения подобных доходов от НДФЛ может служить приказ о проведении таких мероприятий и список сотрудников, которые должны принимать в них участие. Об этом сказано в письме Минфина России от 3 марта 2015 г. № 03-04-06/11078.

Что включают

Перечислим, что по действующему налоговому законодательству относят к доходам, выплаченным в натуральной форме (ст. 211 НК РФ):

- стоимость товаров, работ или услуг, которые оплачены компанией за работника в его интересах;

- стоимость товаров, работ или услуг, предоставленных сотруднику на безвозмездной основе или с частичной оплатой;

- стоимость товаров, работ и услуг, выданных в счет оплаты труда.

Отметим, что не подпадает под обложение НДФЛ стоимость товаров (работ и услуг), которые компания оплатила за сотрудника в собственных интересах, и их получение связано с исполнением его трудовых обязанностей (абз. 11 п. 3 ст. 217 НК РФ).

Вознаграждение в натуральной форме ндфл

НК РФ Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

1. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 18.07.2011 N 227-ФЗ)

(см. текст в предыдущей редакции)

При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 07.07.2003 N 117-ФЗ, от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

2. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

1.1) полученные налогоплательщиком имущественные права при выходе из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками, пайщиками), а также права требования к организации, полученные безвозмездно или с частичной оплатой. Стоимость указанных имущественных прав в целях налогообложения определяется в порядке, аналогичном порядку, предусмотренному статьей 105.3 настоящего Кодекса;

(пп. 1.1 введен Федеральным законом от 27.11.2018 N 424-ФЗ)

2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

Налоговая база по НДФЛ с доходов, полученных в натуральной форме.

Порядок определения налоговой базы с доходов в натуральной форме регламентируется положениями ст.211 НК РФ.

Согласно п.1 ст.211 НК РФ, при получении налогоплательщиком дохода от организаций и ИП натуральной форме в виде:

товаров,

работ,

услуг,

иного имущества,

налоговая база определяется как их стоимость, исчисленная исходя из их рыночных цен.

При этом, цены определяются в порядке, аналогичном предусмотренному статьей 105.3 НК РФ.

На основании п.1 ст.105.3 НК РФ, рыночными ценами считаются те цены на товары (работы, услуги), которые применяются в сделках между сторонами, не являющимися взаимозависимыми.

В соответствии с п.3 ст.105.3 НК РФ, при определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами для целей налогообложения, указанная цена признается рыночной, если:

ФНС, не доказано обратное,

налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п.6 ст.105.3 НК РФ.

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

В соответствии с п.6 ст.105.3 НК РФ, в случае применения налогоплательщиком в сделке между взаимозависимыми лицами цен, не соответствующих рыночным, если указанное несоответствие повлекло занижение суммы НДФЛ, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и суммы НДФЛ по истечении календарного года.

Сумма недоимки, выявленной налогоплательщиком самостоятельно по результатам произведенной корректировки, должна быть погашена в срок не позднее даты уплаты НДФЛ за соответствующий налоговый период.

При этом за период с даты возникновения недоимки до даты истечения установленного срока ее погашения пени на сумму недоимки не начисляются.

В соответствии с п.1 ст.211 НК РФ, в стоимость товаров (работ, услуг) для целей определения налоговой базы по НДФЛ, включаются соответствующие суммы:

НДС,

акцизов

и исключаются суммы частичной оплаты налогоплательщиком стоимости:

полученных им товаров,

выполненных для него работ,

оказанных ему услуг.

При этом, в соответствии с пп.3 п.3 ст.24 НК РФ, налоговые агенты обязаны

вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику.

Так же, в соответствии с п.1 ст.230 НК РФ, налоговые агенты ведут учет:

доходов, полученных от них физическими лицами в налоговом периоде,

предоставленных физическим лицам налоговых вычетов,

исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных:

налогового учета,

первичных учетных документов,

разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

налогоплательщика,

вид выплачиваемых налогоплательщику доходов,

предоставленных налоговых вычетов в соответствии с кодами, утвержденными ФНС,

суммы дохода и даты их выплаты,

статус налогоплательщика,

даты удержания и перечисления налога в бюджетную систему РФ,

реквизиты соответствующего платежного документа.

Натуральный доход и льготное питание сотрудников

Бывает, что организация проводит праздничное мероприятие, на котором предусмотрено и бесплатное угощение для сотрудников. Одним словом, в этих ситуациях работники получают дополнительный натуральный доход. Однако подоходный налог с него можно не оплачивать. Соответствующую позицию заявило Министерство финансов РФ в Письме от 06.03.2013г. №03-04-06/6715.

Суть рекомендации в том, что если компания не может оценить выгоду от получаемых работниками благ, а также персонифицировать ее, то НДФЛ не начисляется.

Другое дело, если речь идет об организованной системе питания для сотрудников (льготной или полностью бесплатной). В этом случае компания обязана вести учет на основе выдаваемых работникам талонов или же с помощью специального журнала, где фиксируются посещение ими столовой.

Существует и другая система – работникам могут выдавать карты, при помощи которых они оплачивают еду, а в конце месяца учет растрат осуществляется на основе фактического потребления.

Оплата питания сотрудников.

В настоящее время не редки случаи, когда компания оплачивает питание своих сотрудников.

В некоторых организациях это просто чай и кофе, в других – комплексные каждодневные обеды либо питание по типу «шведский стол».

Кроме того, многие компании устраивают корпоративные праздничные мероприятия, в которых угощение сотрудников является частью праздничной программы.

Во всех этих случаях у налогоплательщиков — физических лиц, возникает облагаемый доход.

Но не во всех случаях организации обязаны удерживать и уплачивать НДФЛ.

Налог не нужно начислять и уплачивать, если у организации отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«При приобретении организацией:

питания (чай, кофе и т.д.) для своих сотрудников,

а также при проведении корпоративных праздничных мероприятий,

указанные лица могут получать доходы в натуральной форме, как это установлено ст. 211 Кодекса, а организация, предоставляющая указанное питание (проводящая корпоративные мероприятия), должна выполнять функции налогового агента, предусмотренные ст. 226 Кодекса.

В этих целях организация должна принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой сотрудниками.

Вместе с тем, если при потреблении сотрудниками питания, приобретенного организацией (при проведении корпоративного праздничного мероприятия), отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению налогом на доходы физических лиц, не возникает

Аналогичное мнение содержится в Письме Минфина от 30.01.2013г. №03-04-06/6-29.

Однако, другого мнения ведомство придерживалось в своем Письме от 18.04.2012г. №03-04-06/6-117, где речь шла об обедах для сотрудников в виде шведского стола, оплата которых предусмотрена действующей системы оплата труда сотрудников на постоянной основе:

«Согласно п. 1 ст. 230 Кодекса налоговый агент обязан вести учет доходов, полученных от него физическими лицами в налоговом периоде.

В рассматриваемом случае доход каждого налогоплательщика можно рассчитать на основе общей стоимости предоставляемого питания и данных из табеля учета рабочего времени или других аналогичных документов.»

Таким образом, в случаях оплаты обедов для сотрудников на постоянной основе, в том числе – в виде оплаты услуг столовых, ресторанов, других предприятий общественного питания, работодатель обязан вести соответствующий учет.

Сделать это можно разными способами. Например, с помощью введения талонной системы, или ведя журнал регистрации посещений общепита сотрудниками.

В настоящее время в современных бизнес — центрах арендаторам предлагают так же специальные карты, которыми сотрудники оплачивают обеды.

Такие карты выдаются сотрудникам и закрепляются за ними, а в конце месяца обслуживающая компания общепита предоставляет компании-работодателю отчет с указанием суммы расходов, прошедшей по каждой из карт.

Вот с каждой такой суммы и будет начисляться НДФЛ индивидуально по каждому сотруднику.

Принципы и характеристики натурального дохода

Особенностью натурального дохода является то, что он выплачивается в натуральной форме: это могут быть продукты питания, товары или услуги. Например, самозанятый человек может принимать оплату в виде продуктов, которые он производит или услуг, которые он оказывает.

Для самозанятых лиц, которые получают свой доход в натуральной форме, существуют определенные обязанности и ограничения. Во-первых, они обязаны осуществлять проводки учета доходов и расходов в соответствии с налоговым законодательством. Натуральный доход также отражается в расчете размера налогообложения по НДФЛ.

Еще одной характеристикой натурального дохода является отсутствие обязанности удерживать налоги и сборы с этого дохода. Натуроплата, полученная вместо денежного вознаграждения, не облагается налогом на доходы физических лиц.

Примером натурального дохода может служить работа на онлайн-платформе в качестве агента. Агентам выплачивается вознаграждение в натуральной форме, такой как подарочные карты или товары. В этом случае, агент отвечает за самостоятельное проведение учета полученного натурального дохода и налогообложение.

Таким образом, натуральный доход представляет собой особую форму дохода, которая выплачивается в физическом виде. Он не облагается налогами и отражается в бухгалтерском учете в специальной схеме. Натуральный доход имеет свои особенности и требует особого отношения к учету и налогообложению.

Что такое НДФЛ

Куда он уходит и как его платить

Со своих доходов граждане РФ обязаны заплатить НДФЛ — налог на доходы физических лиц.

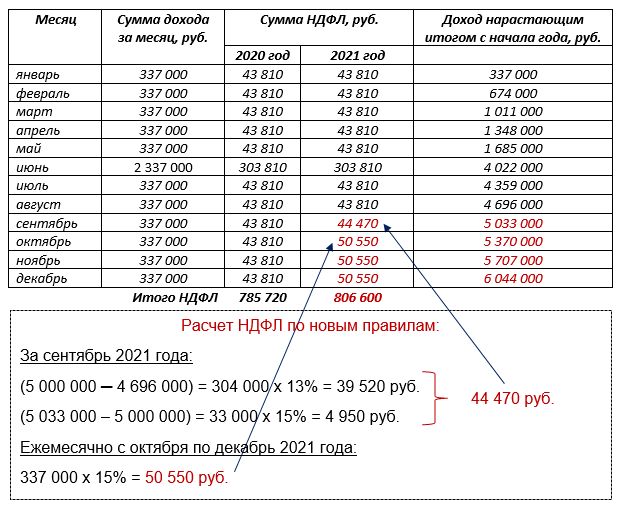

По общему правилу ставка НДФЛ составляет 13%. Такой процент нужно уплатить с зарплаты, доходов от продажи квартиры или вознаграждения по договору подряда. С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов свыше 5 млн рублей в год. Иногда налог еще больше: например, за выигрыш в конкурсе «Кока-колы» НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет работодатель. Он выступает налоговым агентом — платит налоги за работников и выдает зарплату уже за вычетом налога. Если вы официально не работаете и у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно.

Порядок удержания НДФЛ

С любого денежного вознаграждения, выплачиваемого сотрудникам, можно удержать НДФЛ с дохода, выдача которого происходит в натуральной форме. Но общая удерживаемая сумма не должна превышать 50% от общей получаемой сотрудником суммы (п.4 статья 226 НК РФ). Если всю сумму за раз удержать не получается, то остаток можно перенести на последующую выплату. При этом с дохода сначала нужно удержать текущий налог, а с оставшейся суммы 50%.

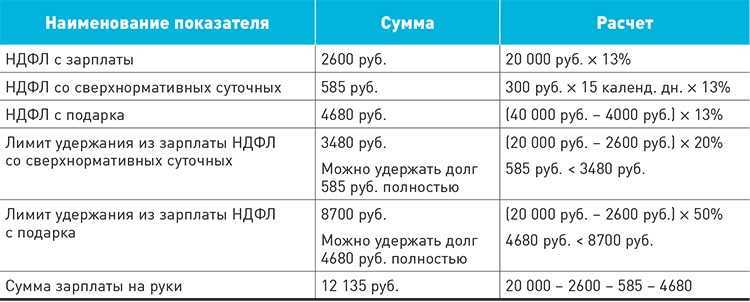

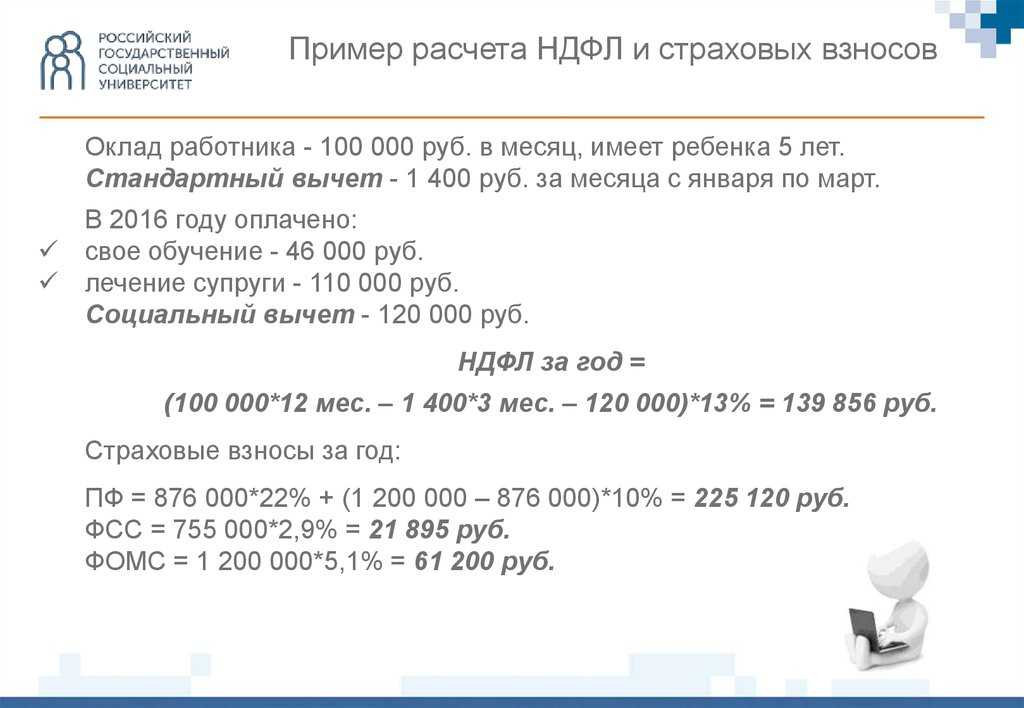

Пример удержания

20 сентября ООО «Континент» подарило сотруднику Кравцовой А.П. подарок, стоимостью 65 000 рублей. Это первый подарок Кравцовой в этом году. Оклад Кравцовой составляет 25 000 рублей. Выплата зарплаты в ООО «Континент» происходит два раза в месяц, 10 числа основная выплата и 25 — аванс. Аванс Кравцовой составляет 10 000 рублей.

Рассчитаем НДФЛ с подарка, учитывая, что это первый подарок за год:

(65 000 – 4 000) х 13% = 7 930 рублей

Рассчитаем сумму НДФЛ, которую мы сможем удержать с аванса 25 сентября:

10 000 х 50% = 5 000 рублей

Максимально возможный размер удержаний составляет:

(25 000 – 25 000 х 13% ) х 50% = 10 875 рублей

Оставшуюся сумму 2 930 рублей НДФЛ удерживаем с зарплаты 10 числа, значит зарплату Кравцова получит в размере:

25 000 – 3 250 – 10 000 – 7 930 = 3 820 рублей