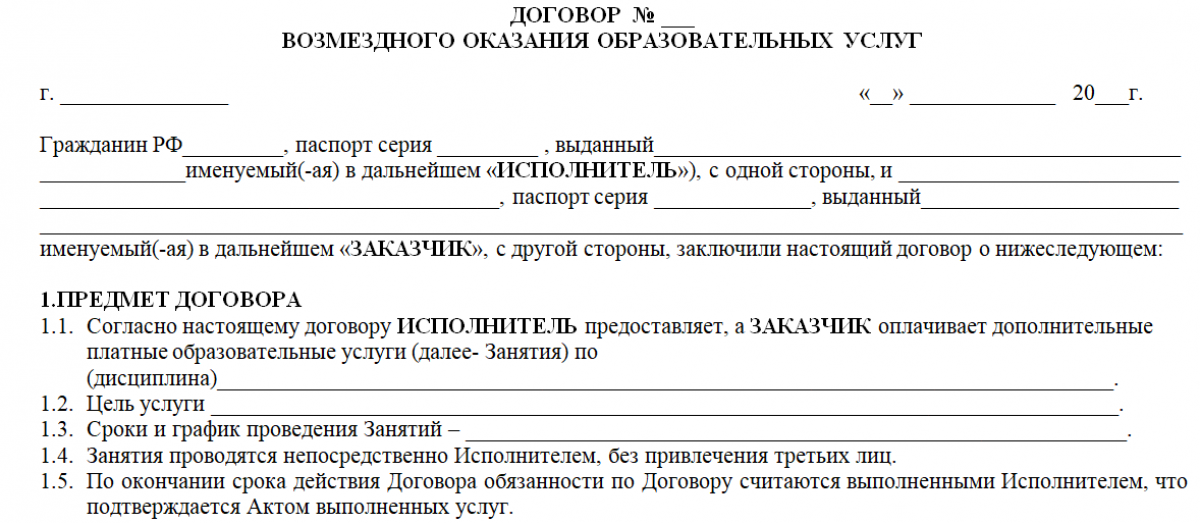

Как правильно оформить акт выполненных самозанятым работ

Специальных знаний, чтобы составить акт о выполненных работах самозанятого не нужно. Достаточно указать в документе основные моменты:

- номер и дату подписания договора, на основании которого произведены работы;

- сведения о заказчике и исполнителе (полное наименование организации-заказчика и ФИО ее представителя, а также данные исполнителя – ФИО, адрес регистрации, серию и номер паспорта и то, что он является самозанятым);

- указание на то, что исполнитель выполнил, а заказчик принял работу;

- полный перечень выполненных работ/оказанных услуг с указанием стоимости по каждой услуге и общей стоимости всех работ в целом;

- информацию о наличии или отсутствии у заказчика и исполнителя претензий по объему, качеству и срокам выполнения работ;

- указание на то, когда принятые работы будут оплачены (например, в течение трех дней).

В том случае, если заказчик является физическим лицом, у него также указываются паспортные данные, адрес регистрации. Если же самозанятый является ИП на НПД (налоговый режим самозанятых), то это тоже нужно отразить в договоре и акте выполненных работ.

![]()

Так… кажется, что я учла все моменты

Есть претензии

Если есть претензии со стороны Заказчика по качеству и количеству произведенных по договору работ, то целесообразно отразить их составляемой бумаге. Поэтом форма документа должна содержать 3-5 пустых строчек, в которых может быть кратко описана причина конфликта и дата устранения проблемы.

Как вариант, Заказчик может не подписывать документ до исправления недостатков исполнителем. Однако, в этом случае, сроки выполнения задач, прописанных в договоре, будут перенесены и это уже большой минус для Исполнителя, так-как эти самые сроки всегда закреплены в условиях договора и за их несоблюдение, как правило, могут последовать штрафные санкции.

Как юридическим лицам и ИП работать с самозанятыми?

Понемногу набирает обороты новый спецрежим – в виде уплаты налога на профессиональный доход (НПД). По данным ФНС в эксперименте, проходящем в четырех субъектах РФ, уже зарегистрированы 33,4 тыс. человек. Более того, согласно заявлениям представителей службы планируется распространить уплату НПД на другие регионы уже к осени 2019 года. Такое развитие ситуации подтверждают и представители Минфина: на основе анализа практики применения данного спецрежима в указанных субъектах РФ может быть принято решение о возможности введения специального налогового режима в других субъектах РФ (Письмо от 20.02.2019 № 03-11-11/10804).

В связи с появлением самозанятых возникают вопросы о том, как с ними работать юридическим лицам и индивидуальным предпринимателям. Об оформлении первичных документов, способах их хранения, обязанностях налогового агента при взаимодействии с плательщиками НПД и поговорим.

Договор и акт

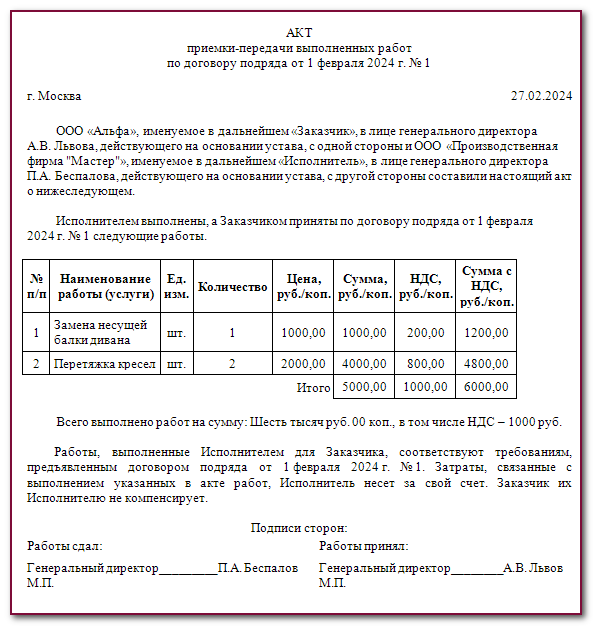

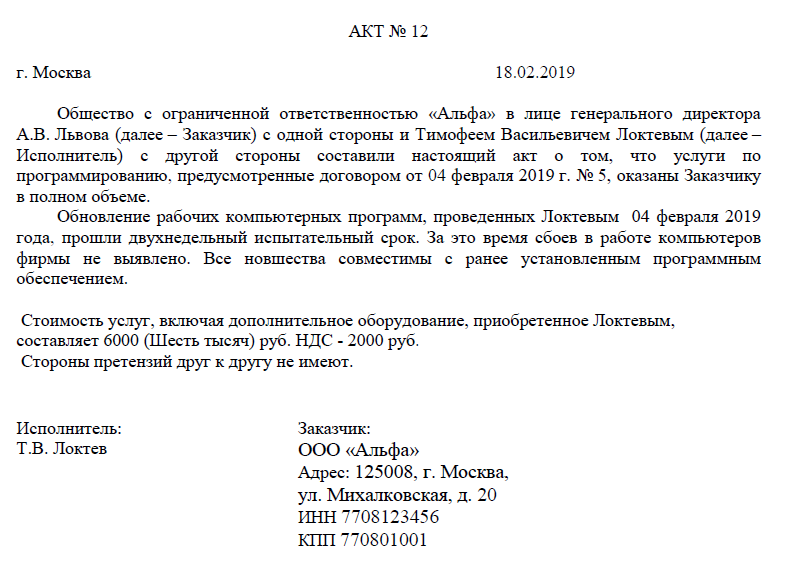

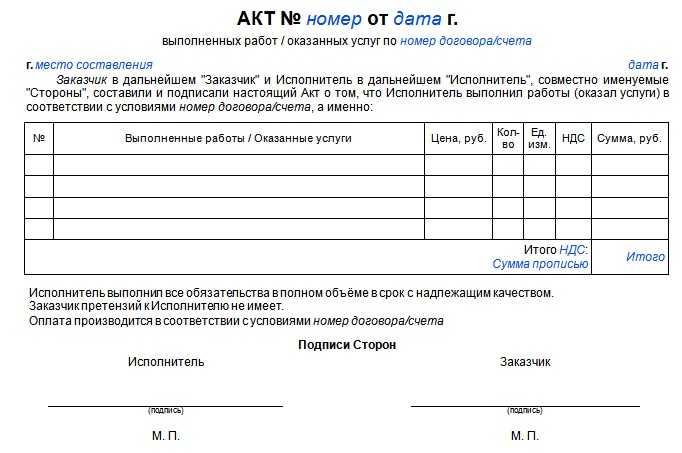

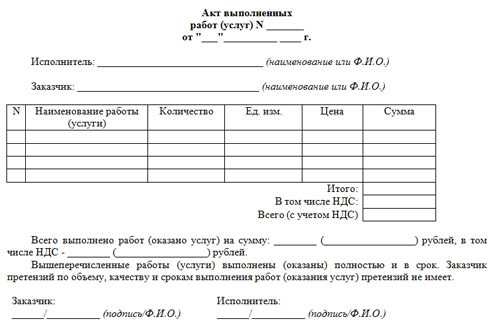

Акт подтверждает выполнение определенных работ (услуг), обозначенных в заключенном между сторонами договоре. Соответственно, в документе эти работы (количество и качество) должны быть перечислены, приняты и соответственно подписаны сторонами контракта.

Если договор между контрагентами не заключен в письменной форме, то и делать (составлять акт) на выполнение работ не имеет смысла. Если возникнут разногласия между сторонами конфликта, то их будет разрешать суд, опираясь на устные показания сторон, нормы ГК РФ и существующую судебную практику.

Надеемся, что в вашем бизнесе до этого не дойдет. Удачи.

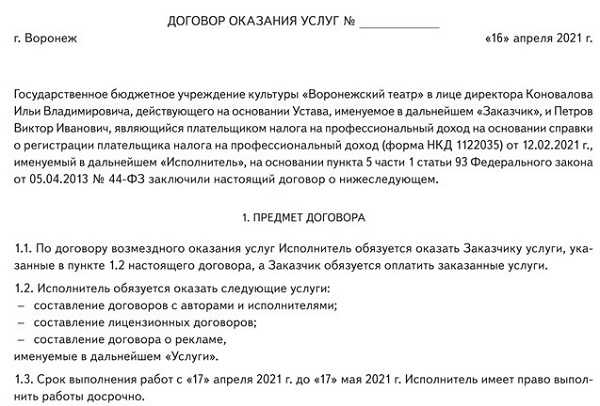

О договоре с самозанятым физическим лицом

Для юридических лиц и индивидуальных предпринимателей всегда актуален вопрос оформления хозяйственных операций с точки зрения возможности учета затрат в расходах для целей налогообложения. Обязательно ли заключать договор с самозанятыми в письменной форме? Разъяснения по данному вопросу представители ФНС дали в Письме от 20.02.2019 № СД-4-3/2899@.

На основании п. 1 должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

– сделки юридических лиц между собой и с гражданами;– сделки граждан между собой на сумму, превышающую 10 000 руб., а в случаях, предусмотренных законом, – независимо от суммы сделки.

Пунктом 2 предусмотрено, что соблюдение простой письменной формы не требуется для сделок, которые в соответствии со могут быть совершены устно.

Согласно п. 2 договор с самозанятым в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору.

Электронным документом, передаваемым по каналам связи, признается информация, подготовленная, отправленная, полученная или хранимая с помощью электронных, магнитных, оптических либо аналогичных средств, включая обмен информацией в электронной форме и электронную почту.

К сведению: налоговики указывают, что при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги.

Что касается переоформления договоров с индивидуальными предпринимателями, которые перешли на уплату НПД, в обязательном порядке этого делать не нужно, если это не влияет на соблюдение существенных условий договора.

Если же согласно договору стоимость реализации товаров (работ, услуг, имущественных прав) включала в себя НДС, то рекомендуется оформить дополнительное соглашение для урегулирования цены с указанием на то, что индивидуальный предприниматель с определенной даты применяет НПД.

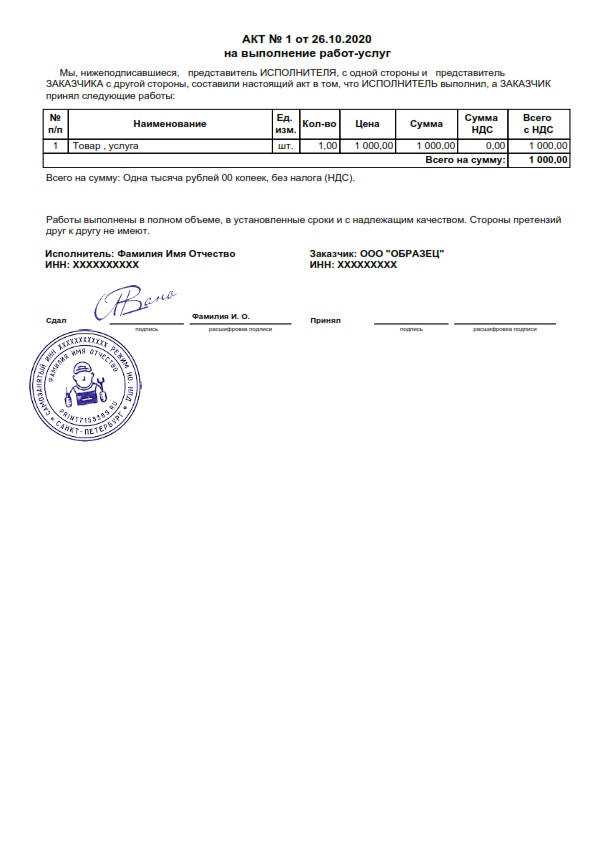

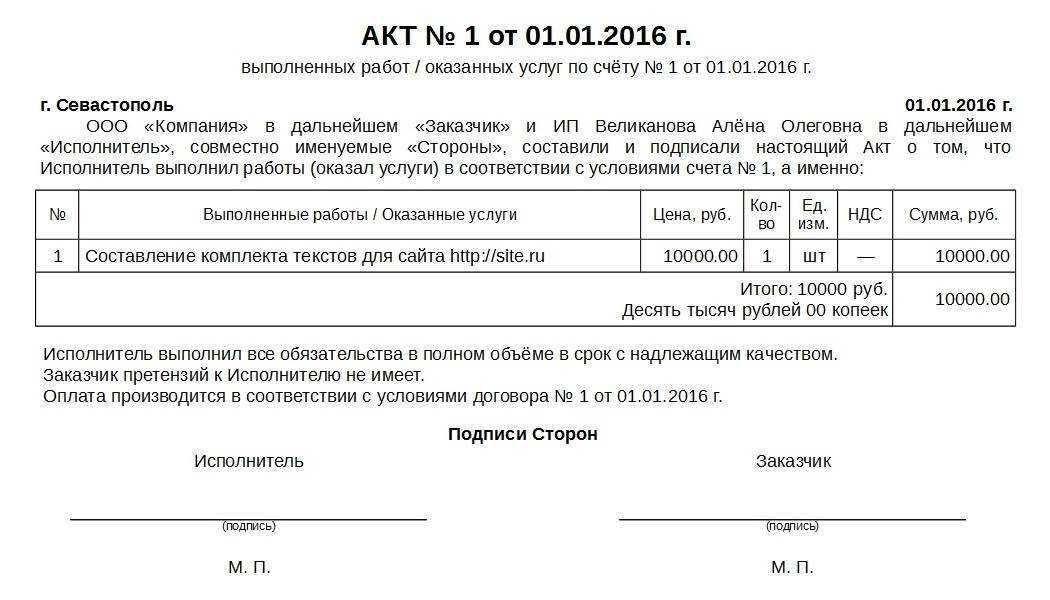

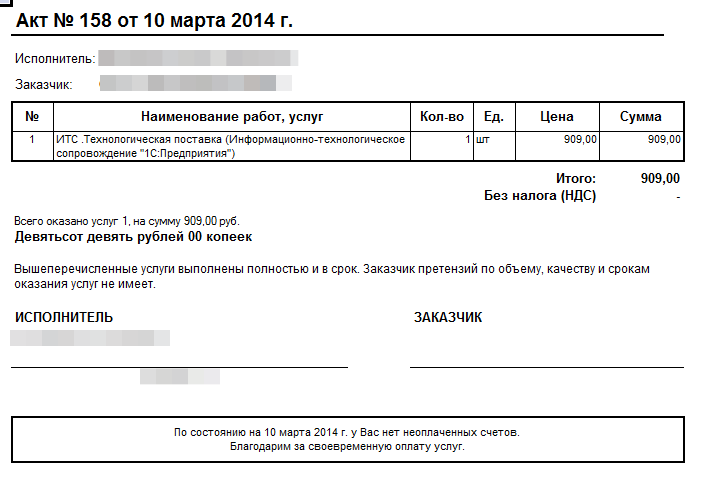

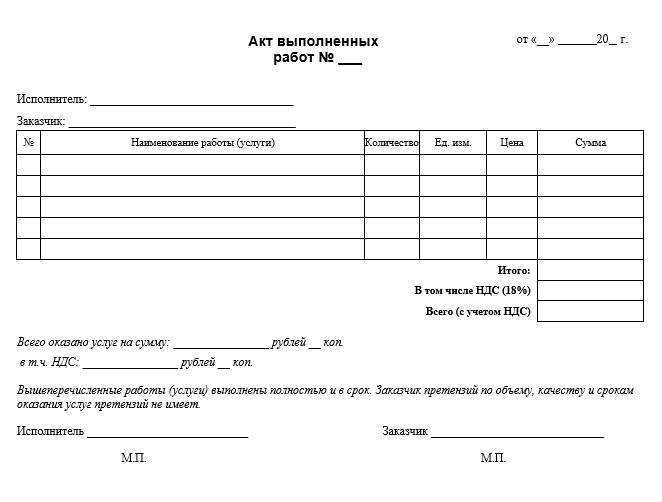

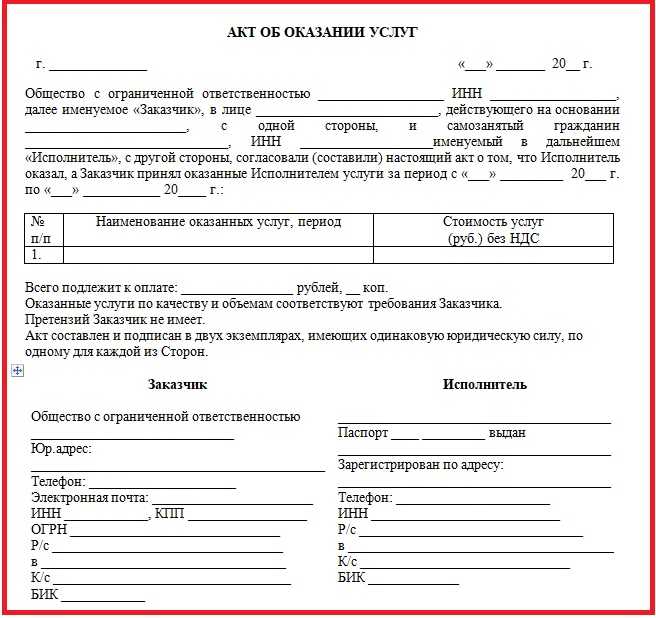

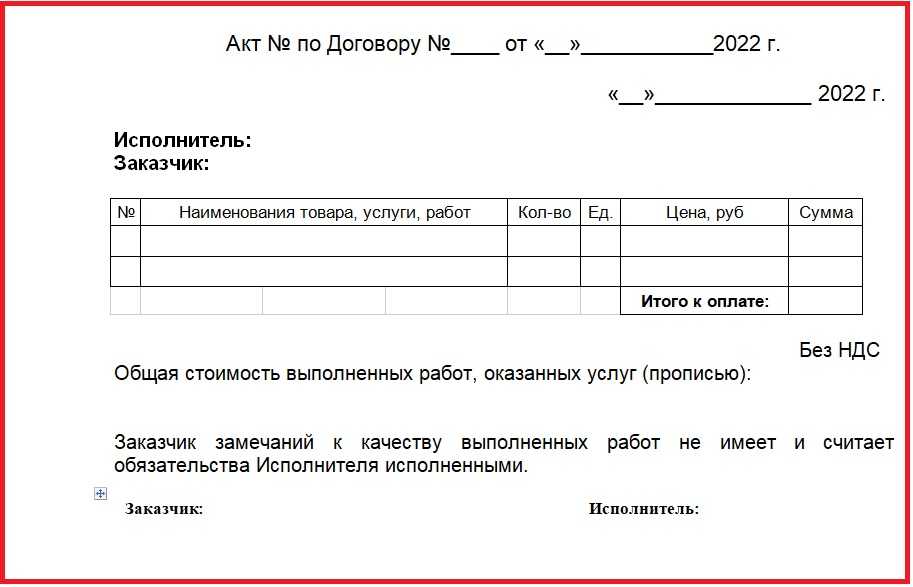

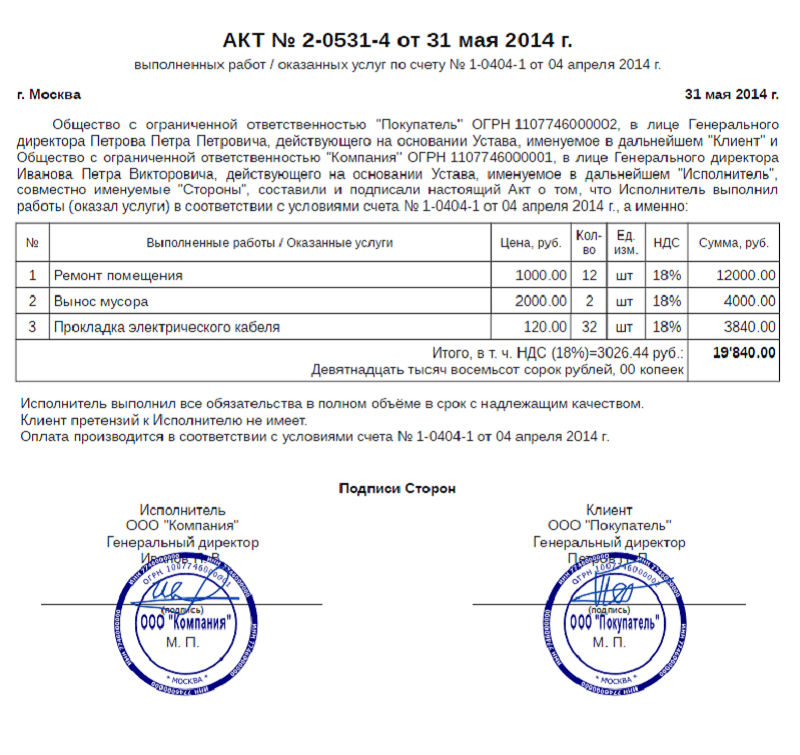

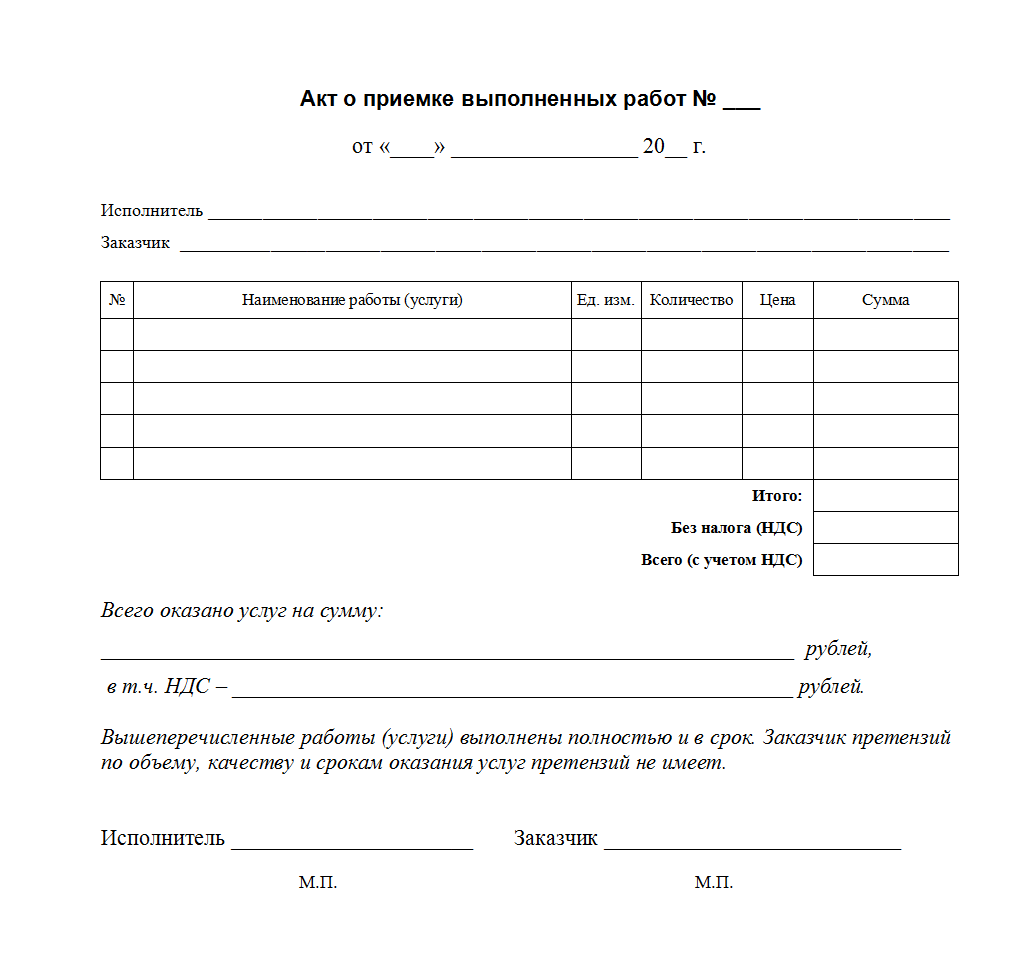

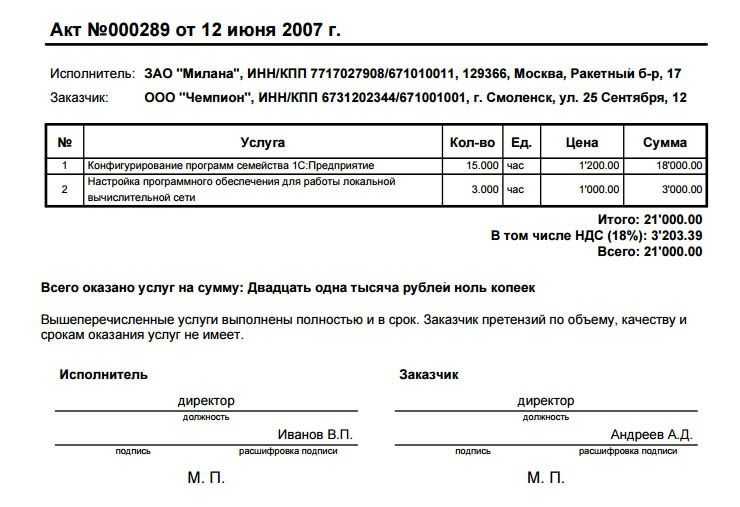

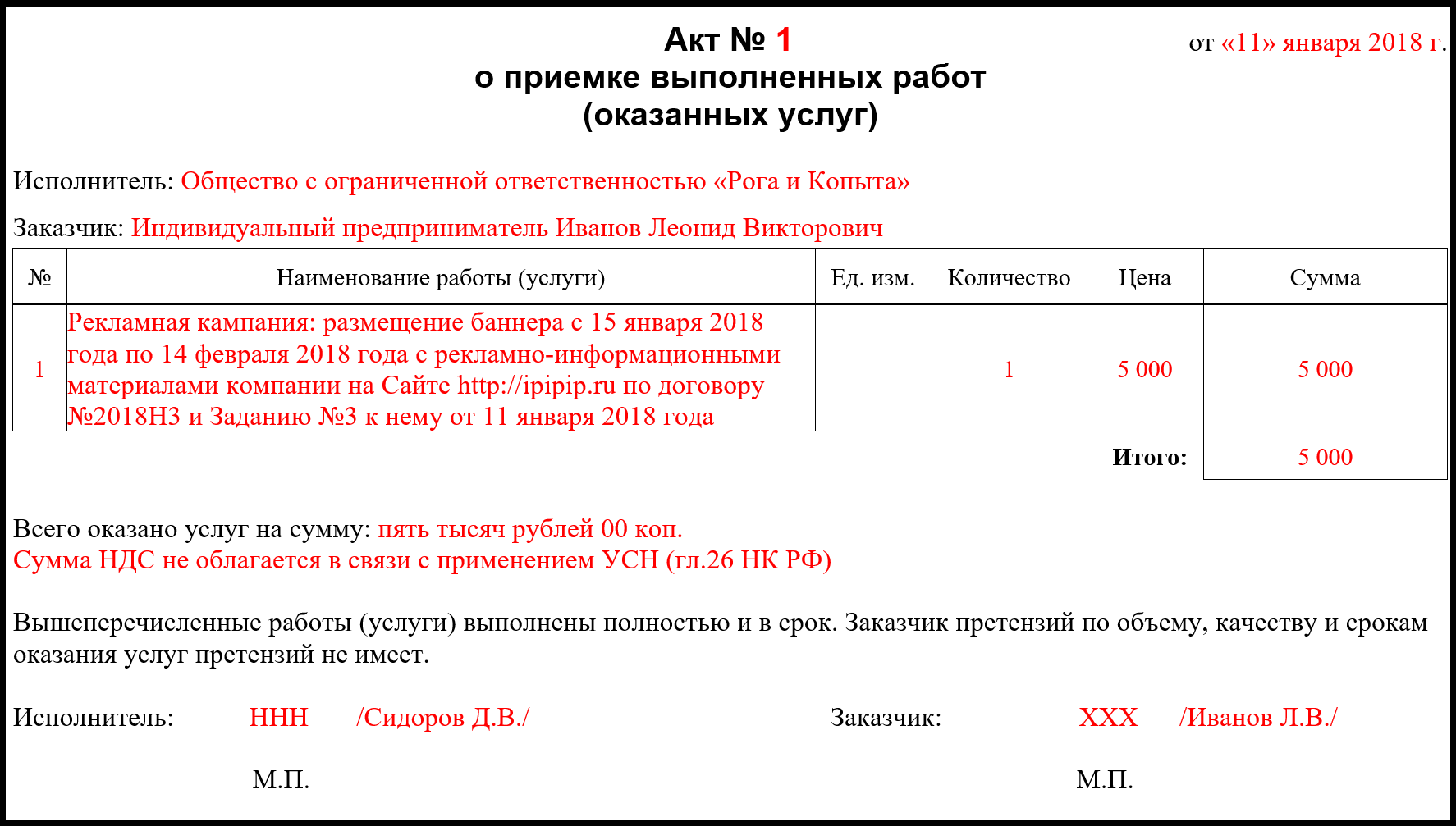

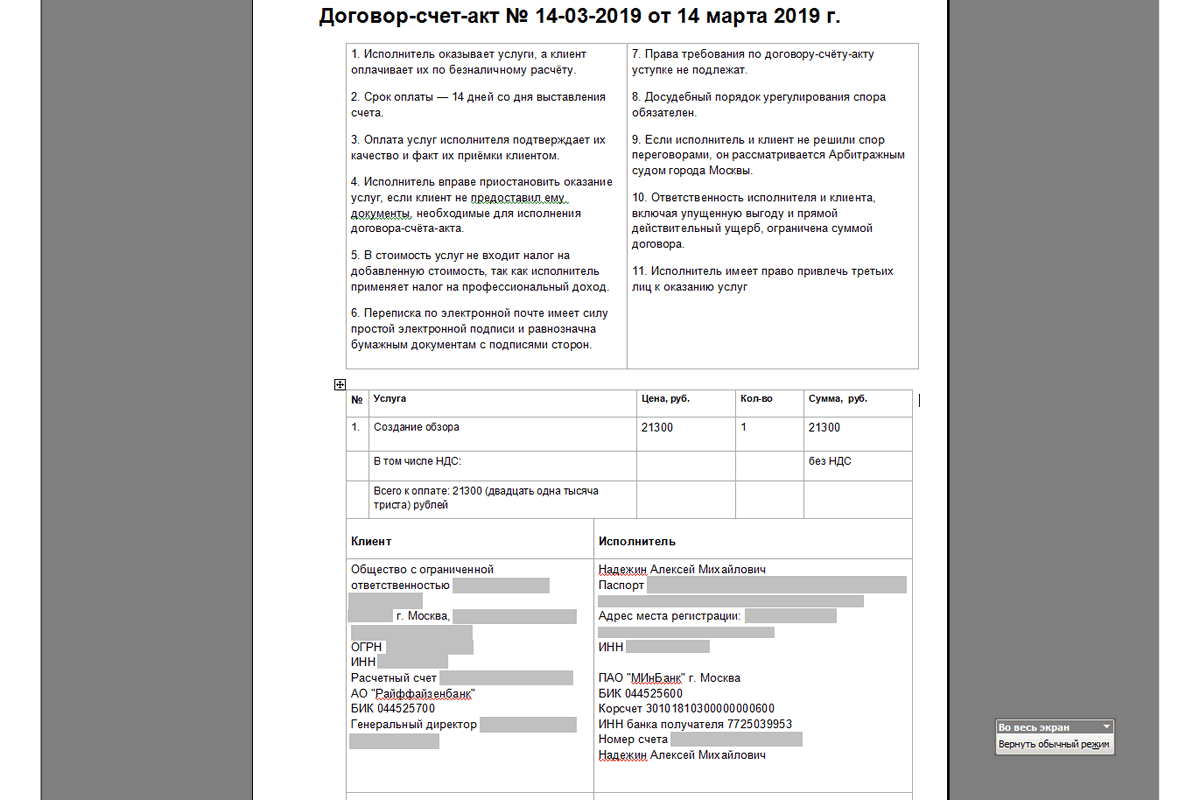

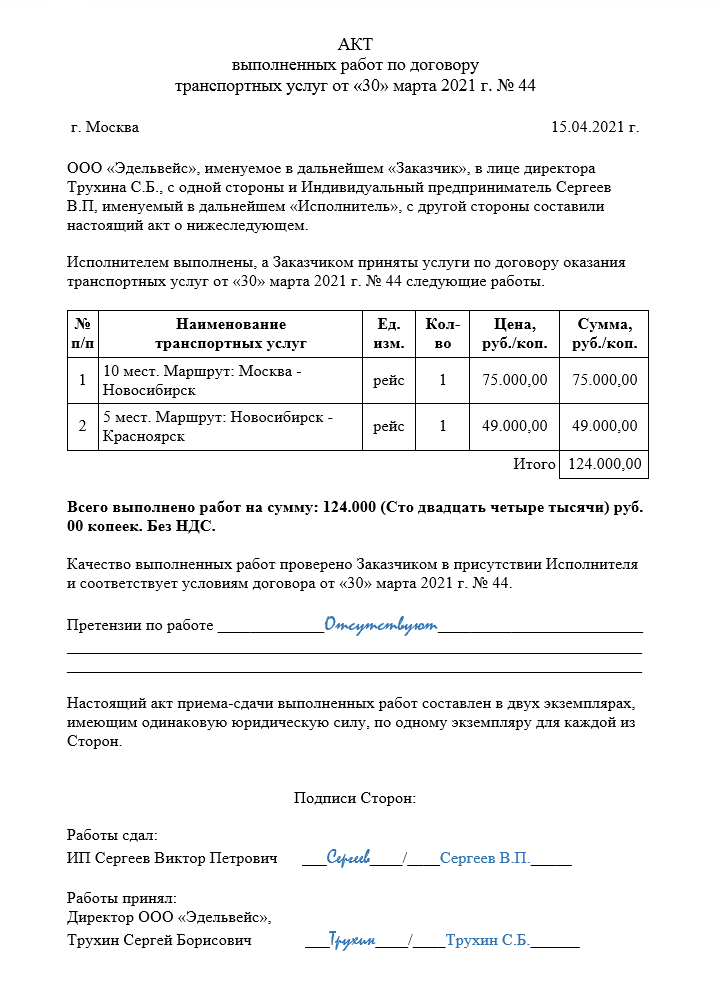

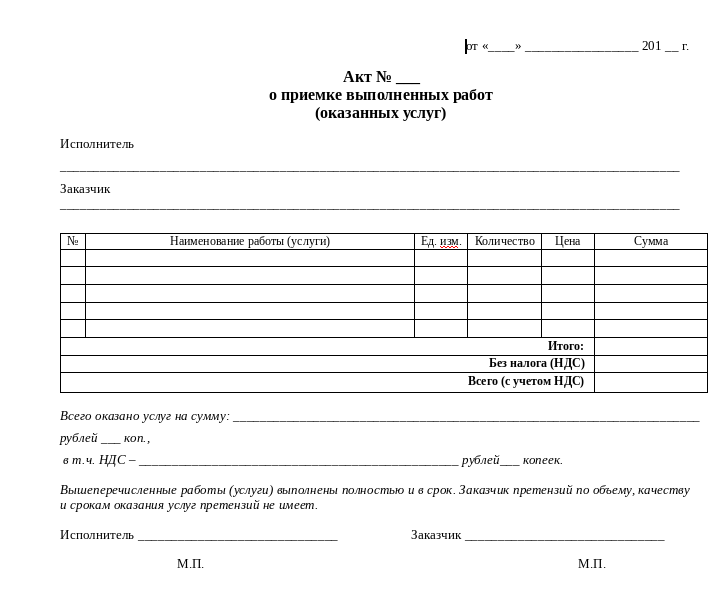

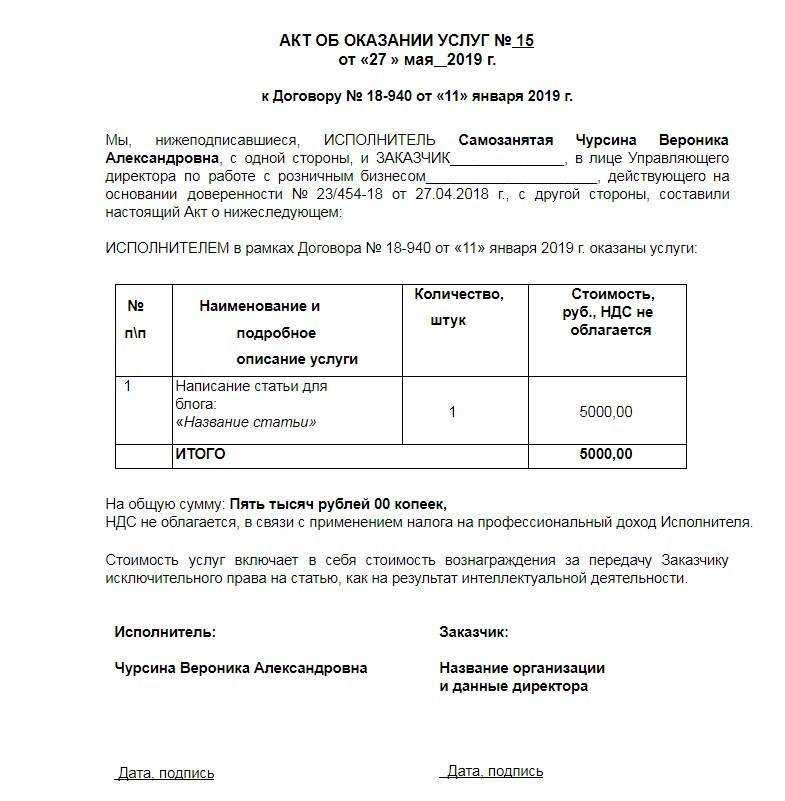

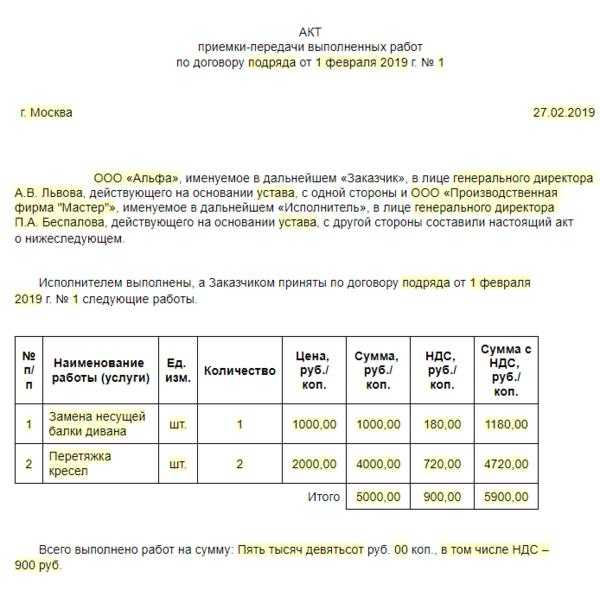

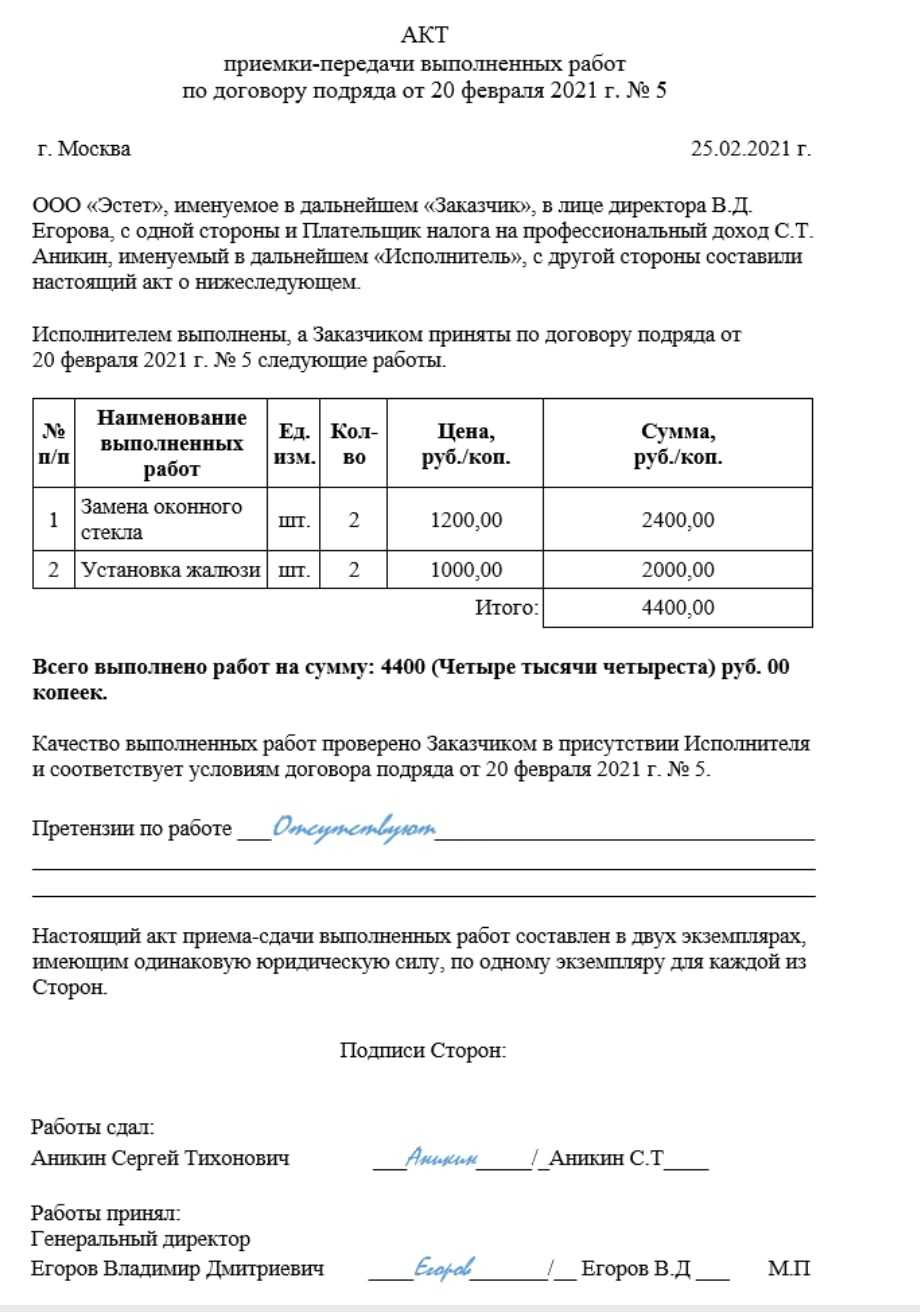

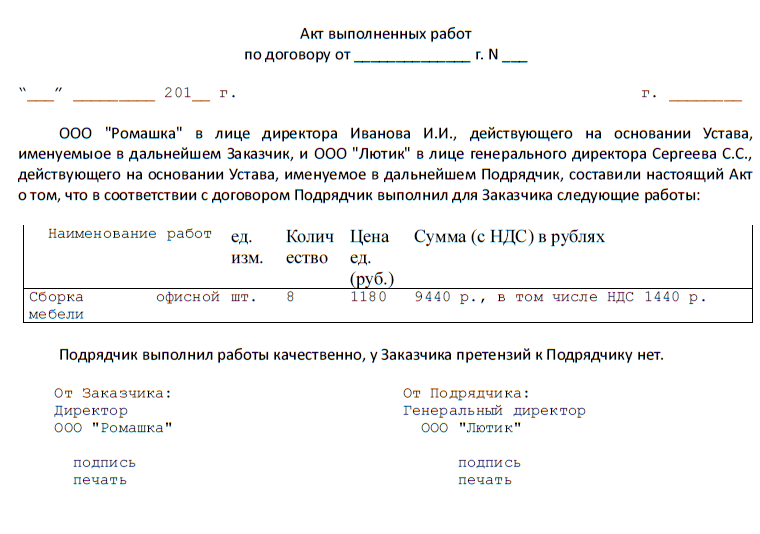

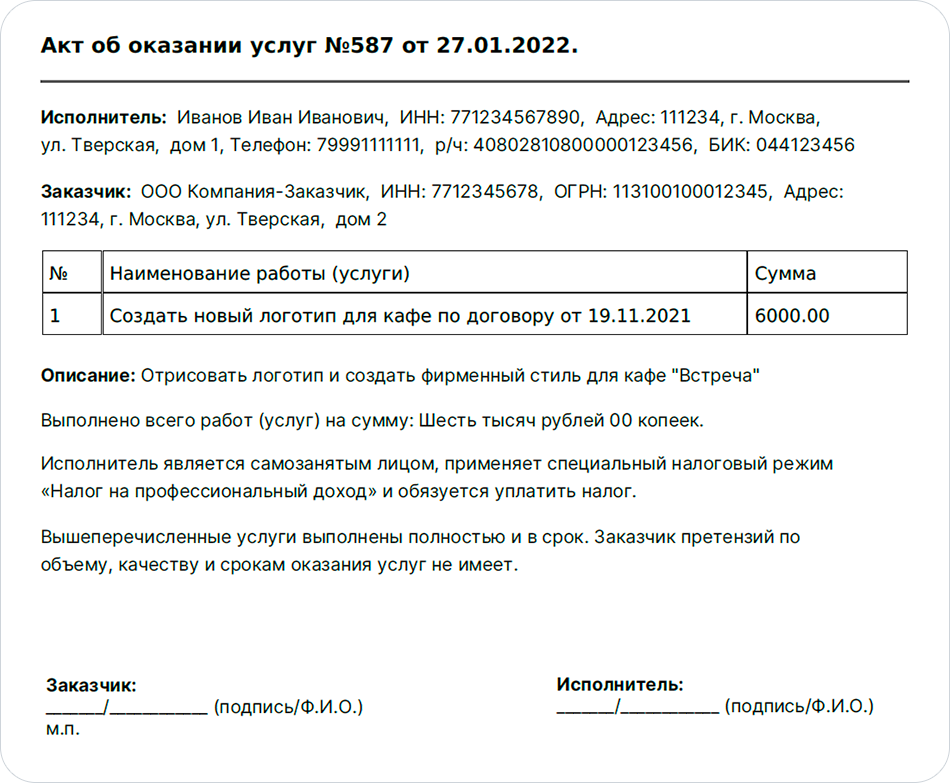

Образец акта выполненных самозанятым работ

Чтобы правильно составить документ, вы можете воспользоваться нашим образцом. Скачать образец акта выполненных работ при сотрудничестве с самозанятым вы можете здесь:

akt-vypolnennyh-samozanjatym-uslugСкачать

Таким образом, акт выполненных самозанятым работ является дополнением к заключенному между сторонами договору. Он удобен в случаях длительного сотрудничества над проектами с поэтапным выполнением и оплатой отдельными траншами

Более того, часто к подписанию акта прибегают в случае с проблемными заказчиками или исполнителями, когда особенно важно убедиться, что претензий к работам и услугам не имеется

Такой документ должен содержать информацию об основном договоре, по которому производятся работы, о сторонах и полном наименовании оказанных услуг с указанием их стоимости. Также в акте выполненных работ уточняется, когда компания или физлицо намерены оплатить услуги/работы исполнителя.

При этом, акт не заменяет чек самозанятого, который фиксирует само проведение оплаты и регистрацию сделки через налоговое приложение для самозанятых. Без чека даже с подписанным актом и договором компания может получить штраф от ФНС.

(Visited 4 605 times, 1 visits today)

Обязанности налогового агента

Согласно п. 2 налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб., не вправе применять специальный налоговый режим в виде уплаты НПД.

В соответствии с п. 19 лицо считается утратившим право на применение специального налогового режима со дня возникновения оснований, препятствующих его применению.

Таким образом, при превышении установленного порога доходов, учитываемых в налоговой базе, физическое лицо утрачивает право на уплату НПД с даты такого превышения. В отношении доходов, учтенных для целей уплаты НПД до даты утраты права, порядок налого– обложения не меняется.

К сведению: на юридическое лицо возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося индивидуальным предпринимателем, с даты утраты последним права на применение спецрежима в виде уплаты НПД (в том числе с даты превышения дохода 2,4 млн руб.).

Если плательщик НПД является индивидуальным предпринимателем, то даже в случае утраты им права на уплату НПД обязанностей налогового агента по НДФЛ (плательщика страховых взносов) у юридического лица – заказчика не возникает.

Спицына Т. В., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Подтверждающие документы при работе с самозанятыми

В силу п. 1 при произведении расчетов, связанных с получением доходов от реализации услуг, являющихся объектом обложения НПД, налогоплательщик обязан с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию сформировать чек и обеспечить его передачу заказчику.

В чеке должны быть указаны наименование оказанных услуг и ИНН юридического лица или индивидуального предпринимателя – заказчика услуг. Обязанность по сообщению ИНН возлагается на заказчика.

Отдельно п. 8 предусмотрено, что организации, являющиеся плательщиками налога на прибыль организаций, при определении налоговой базы не учитывают расходы, связанные с приобретением услуг у физических лиц, являющихся налогоплательщиками, при отсутствии чека, сформированного исполнителем в порядке, предусмотренном .

К сведению: документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг, по сделке, исполняемой немедленно при заключении договора, является чек, выданный исполнителем – физическим лицом, уплачивающим НПД, с указанием ИНН организации-заказчика и наименования оказанных услуг.

Таким образом, для организаций и индивидуальных предпринимателей наличие чека, сформированного плательщиком НПД (продавцом, исполнителем), является обязательным для учета расходов при определении налоговой базы. Учесть в составе расходов затраты, произведенные по работам с самозанятыми, на основании других подтверждающих документов без указанного чека, нельзя. Например, акт о работе с самозанятыми может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя.

Что касается хранения чеков, храниться они могут как в электронной форме, так и в распечатанном виде.

Если сделка с плательщиком НПД не состоялась и денежные средства за ранее приобретенные ими товары (работы, услуги) были возвращены заказчику – юридическому лицу, индивидуальному предпринимателю, то он обязан произвести корректировку налоговой базы в порядке, предусмотренном для применяемого таким налогоплательщиком режима налогообложения.

Отметим, что обязанность передачи чека плательщиком НПД заказчику услуг установлена Федеральным законом № 422-ФЗ и корреспондирует его обязанности по отражению доходов от реализации таких услуг в налоговой базе. В случае нарушения данного порядка заказчик вправе сообщить об этом в ФНС, в том числе с использованием сервиса «Обратиться в ФНС России», размещенного на официальном сайте ФНС. Такие рекомендации дают налоговики (Письмо от 20.02.2019 № СД-4-3/2899@).

Что сказано в законе

Выбирать специальный налоговый режим НПД имеют право граждане РФ, ЕЭС — физические лица и индивидуальные предприниматели. Для оформления самозанятости необходим ИНН. Стать плательщиком НПД можно с 16 лет, с разрешения родителей или опекунов — с 14 лет. Спецрежим действует во всех регионах РФ.

Для регистрации в статусе плательщика НПД можно использовать несколько вариантов:

- приложение «Мой налог» — сервис налоговой для мобильных устройств;

- приложение «Мой налог» на сайте налоговой службы;

- портал Госуслуг.

Какие выплаты самозанятым будут считаться доходом? Только те, которые предприниматель сам заявит в учет доходов от своей бизнес-деятельности. В отличие от физлиц, работающих со статусом ИП, когда все поступления на расчетный счет облагаются налогом, у самозанятых всё иначе. Они принимают платежи, переводы на личную карту, банковский счет, но в налоговый учет это не идет. Налоговая инспекция рассчитывает профессиональный доход лиц, работающих в качестве самозанятых, исключительно по тем суммам, которые указаны при формировании чеков.

Самозанятые не платят налоги на профессиональный доход со следующих поступлений:

- зарплата;

- доход от вкладов, ценных бумаг, продажи долей;

- продажа недвижимости, другого имущества;

- доверительное управление;

- завещание, дарственные и т. д.

Вышеперечисленные статьи дохода попадают под действие других налоговых требований. К бизнесу они не имеют отношения.

Плательщиком налога на профессиональный доход оплачиваются налоги с поступлений от бизнес-деятельности на следующих условиях:

- 4% — оплата от физлиц;

- 6% — оплата от юрлиц.

Для заявления о получении дохода самозанятые формируют чеки в специальном приложении. Других источников информации у налоговой нет. Если чек не сформирован, самозанятый может нести ответственность за уклонение от уплаты налогов. Согласно налоговому кодексу, данное нарушение облагается штрафом:

- 20% от суммы скрытого платежа, если нарушение допущено впервые;

- 100% от суммы за повторное нарушение, допущенное в течение полугода после первого.

Чтобы не попасть под действие штрафных санкций, как только получили платеж, сформируйте чек. В электронных чеках указывается точная сумма платежа, дата, данные о плательщике. Если документ оформлен ошибочно, самозанятый аннулирует чек.

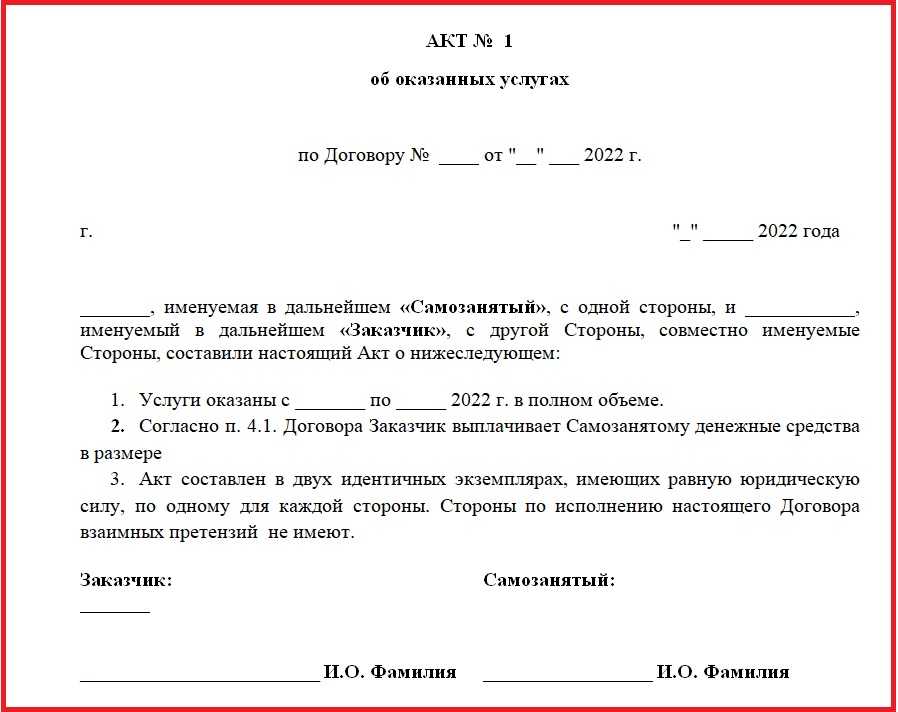

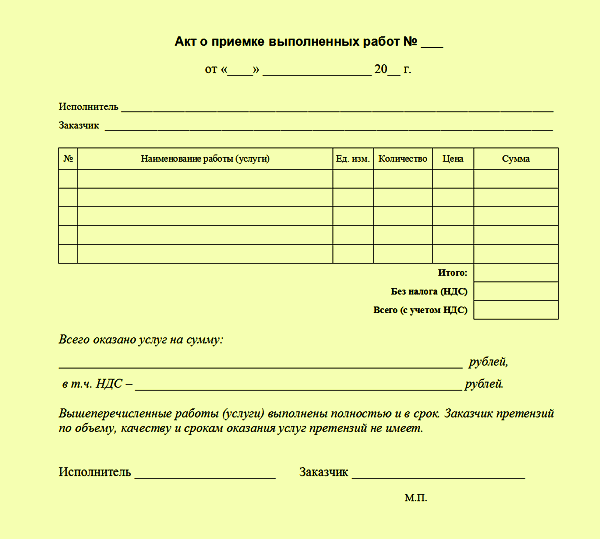

Правила составления акта

Законодательством не предусмотрена обязательная унифицированная форма для составления акта выполненных работ или услуг между самозанятым и предприятием, или самозанятым и физическим лицом. Поэтому документ придется составить самостоятельно, опираясь на требования закона и на особенность тех работ, которые выполняет самозанятый гражданин. Впрочем, мы подготовили для вас уже готовый образец бланка, который вы можете скачать, поправить в зависимости от ваших требований и впоследствии выдать Заказчику.

Форма и образец (как оформить)

Как мы указали ранее, документ может оформлен в свободной форме, но важно в бланке выписать все необходимые реквизиты. Это уже требование закона

Например, нужно указать

- данные Заказчика и Исполнителя (ФИО). Считаем, что полные данные (реквизиты контрагентов (реквизиты предприятия, или паспортные данные физического лица)) нужно указывать только в самом договоре,

- порядковый номер документа,

- дату его составления,

- ссылку на заключенный договор (номер и дату),

- после принятия работы стороны должны подписать бумагу, с расшифровкой своей подписи.

Впрочем, посмотрите наш образец и сделайте также.

С юридическим лицом

С физическим лицом

Содержательная часть документа может отвечать только требованиям Заказчика и Исполнителя, и по нашим предположениям, должна содержать перечень выполненных работ с указанием их количества и стоимости.

Понятно, что акт после подписи должны получить обе стороны сделки, поэтому он составляется в 2-экземплярах.

За что могут оштрафовать

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Юридическая сторона вопроса

Должны-ли вообще самозанятые оформлять (предоставлять) акт выполненных работ и услуг? Нужен-ли такой документ для ведения деятельности предпринимателями данного уровня или от него можно отказаться? В законодательстве нет прямого утвердительного ответа на этот вопрос. Однако мы посмеем утверждать, что на практике такая бумага необходима обеим сторонам сделки.

Соответственно, если ваш Заказчик подписал акт без оговорок по качеству, то он навряд ли сможет впоследствии ссылаться на какие-либо недостатки и предъявлять претензии самозанятому гражданину впоследствии. Если конечно, эти самые недостатки не были скрыты умышлено. При данном варианте составление сдаточно-приемного акта очень даже полезно для самозанятого.

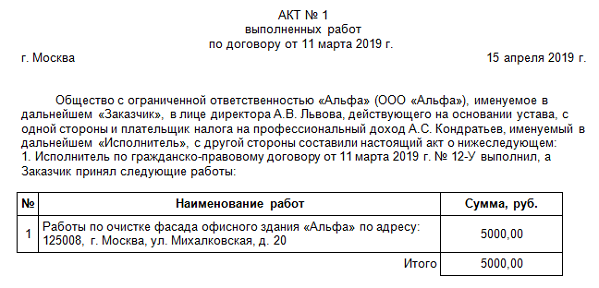

Если Заказчиком является организация, то документ составлять (выставлять) придется, в том числе и для проведения сделки по бухгалтерским проводкам ИП или ООО (ст. 252 НК РФ).

Для чего нужен акт выполненных работ при сотрудничестве с самозанятым

Акт выполненных работ при сотрудничестве с самозанятым является дополнительной гарантией того, что стороны сделки уверены в соблюдении всех условий и не имеют претензий друг к другу.

Сразу стоит уточнить, что акт выполненных работ возможен для использования только как приложение к составленному и заключенному договору об оказании платных услуг, подряда и т.п. Такой договор может связывать самозанятого и его нанимателя-заказчика, являющегося физическим или юридическим лицом.

Таким образом, акт незаменим для:

- работы в рамках долгосрочного сотрудничества, когда сделка выполняется поэтапно и оплату перечисляют по частям;

- работы с проблемными клиентами или исполнителями, если есть подозрения, что в будущем могут возникнуть споры по качеству, срокам или иным условиям договора;

- юридических лиц и ИП, боящихся проверок налоговых органов, так как акт дополнительно подтверждает легальную сделку и служит указанием назначения платежа в адрес физического лица-самозанятого или самозанятого ИП.

![]()

Договор + акт выполненных работ + чек = нет проблем.

Гражданско-правовой договор с работником

Физические лица, применяющие спецрежим в виде уплаты НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона от 27.11.2018 № 422-ФЗ.

Если работник организации зарегистрировался в качестве самозанятого, можно ли с ним заключить договор гражданско-правового характера (ГПХ)? Можно. Только доходы, полученные по этому договору, не облагаются НПД.

В соответствии с пп. 8 п. 2 для целей НПД не признаются объектом налогообложения доходы от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад.

Согласно работодателем признается физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником. В случаях, предусмотренных федеральными законами, в качестве работодателя может выступать иной субъект, наделенный правом заключать трудовые договоры.

Заключение гражданско-правовых договоров регулируется ГК РФ.

Соответственно, положения пп. 8 п. 2 распространяются на отношения, регулируемые ТК РФ.

К сведению: доходы физического лица от оказания услуг (работ) по гражданско-правовым договорам с его работодателем (бывшим его работодателем менее двух лет назад) не облагаются НПД (Письмо Минфина России от 11.02.2019 № 03-11-11/8019).

Отметим, что в рассматриваемой норме использован термин «работодатель», соответственно, она относится и к юридическим лицам, и к индивидуальным предпринимателям.

Таким образом, работодателям при заключении договоров ГПХ нужно отслеживать, не являлся ли самозанятый гражданин работником организации. С момента его увольнения должно пройти два года. В этом случае никаких налоговых вопросов по договору ГПХ не возникает. Физические лица, применяющие специальный налоговый режим, освобождаются от обложения НДФЛ в отношении доходов, являющихся объектом обложения НПД (п. 8 ). В связи с вышесказанным при заключении указанными физическими лицами договоров на выполнение работ (оказание услуг) с организациями и индивидуальными предпринимателями эти организации и индивидуальные предприниматели не являются налоговыми агентами при выплате доходов по таким договорам (письма Минфина России от 24.01.2019 № 03-11-11/3560, от 29.01.2019 № 03-11-11/5075).

Если же с момента увольнения прошло менее двух лет, то бывший работодатель должен обложить выплаты по договору ГПХ налогами и страховыми взносами в общем порядке, независимо от того, зарегистрирован ли гражданин в качестве самозанятого.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.