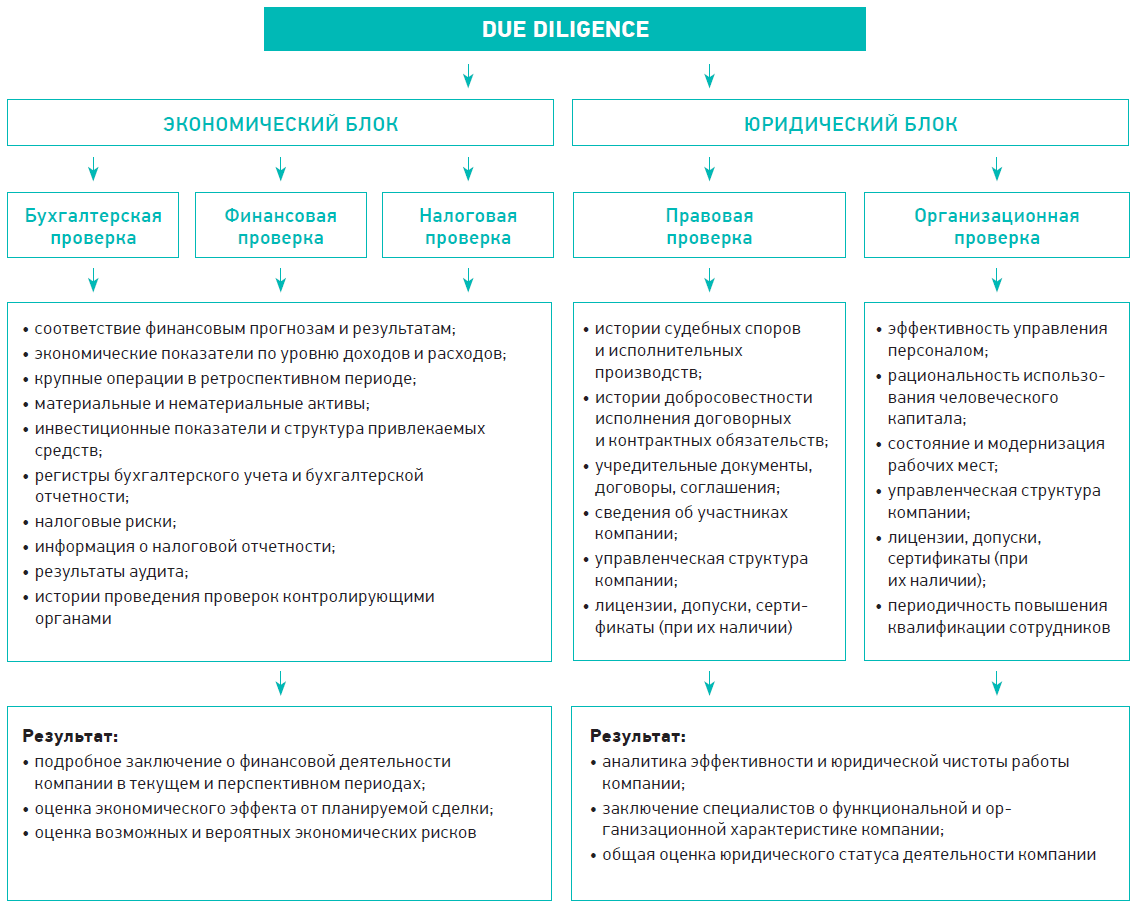

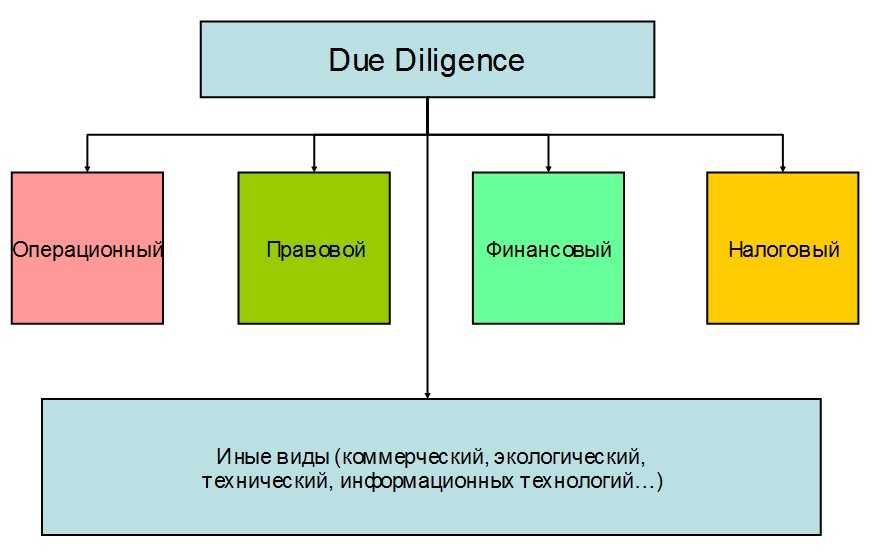

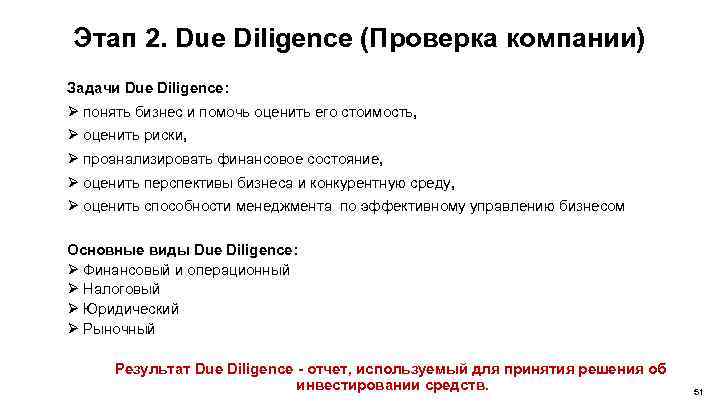

Виды процедуры due diligence и их основное содержание:

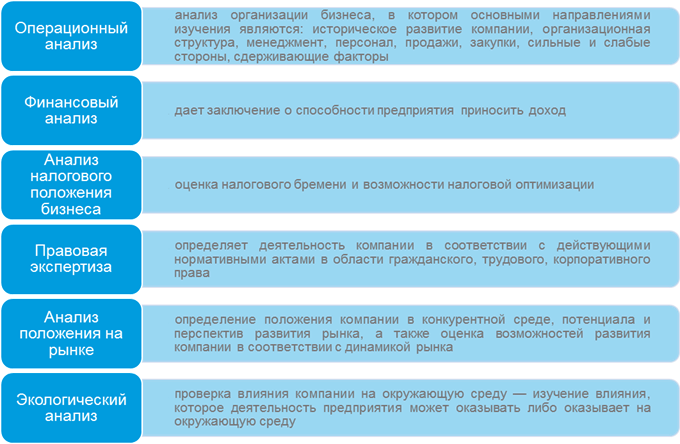

Операционный Due Diligence

При проведении операционного Due Diligence осуществляется:

-

анализ истории и перспектив развития компании;

-

анализ организационно-правовой формы компании;

-

оценка эффективности организационной структуры и уровня корпоративного управления;

-

оценка менеджмента и персонала компании.

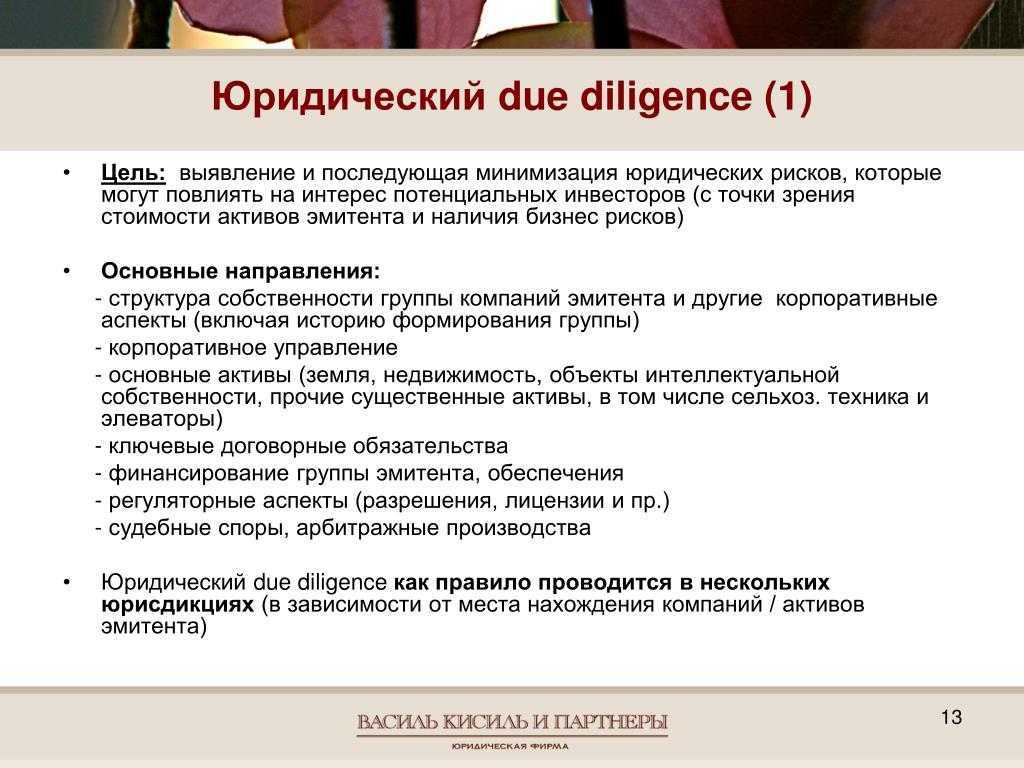

Юридический Due Diligence

При проведении юридического Due Diligence осуществляется:

-

проверка законности учредительных документов и формирования уставного капитала компании;

-

проверка законности схемы управления компанией;

-

оценка законности назначения и объема полномочий органов управления;

-

проверка юридической «чистоты» прав на имущество приобретаемой компании;

-

проверка регистрации прав собственности на недвижимость и выявление имеющихся обременений;

-

юридическая проверка владения пакетами акций других компаний.

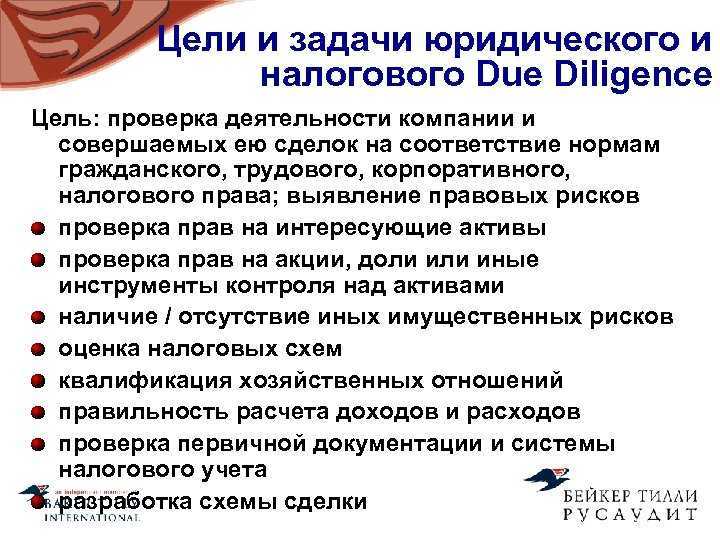

Налоговый Due Diligence

При проведении налогового Due Diligence осуществляется:

-

оценка общего налогового бремени и основных налогов, уплачиваемых компанией;

-

анализ перспектив изменения налогового бремени в связи реформированием налогового законодательства или изменения судебной практики.

-

оценка основных налоговых рисков;

-

выявление рисков предъявления претензий со стороны налоговых органов;

-

определение законности используемых компанией схем налоговой оптимизации;

-

оценка перспектив внедрения в приобретаемой компании эффективных законных схем налоговой оптимизации.

Маркетинговый Due Diligence

-

оценка текущего положения компании на рынке;

-

оценка деловой репутации компании;

-

анализ конкурентной среды и выявление конкурентных преимуществ;

-

анализ основных существующих и потенциальных клиентов и партнеров;

-

оценка перспектив развития компании и рынка в целом.

Финансовый Due Diligence

При проведении финансового Due Diligence осуществляется:

-

оценка финансовой системы бизнеса;

-

анализ структуры доходов и расходов;

-

оценка системы бухгалтерского и управленческого учета;

-

оценка достоверности отчетности;

-

оценка динамики финансовых показателей;

-

оценка эффективности системы внутреннего контроля компании;

-

инвентаризация и оценка активов приобретаемой компании (имущества, кредиторской и дебиторской задолженности и т.п.).

-

Практическое решение проблем бизнеса

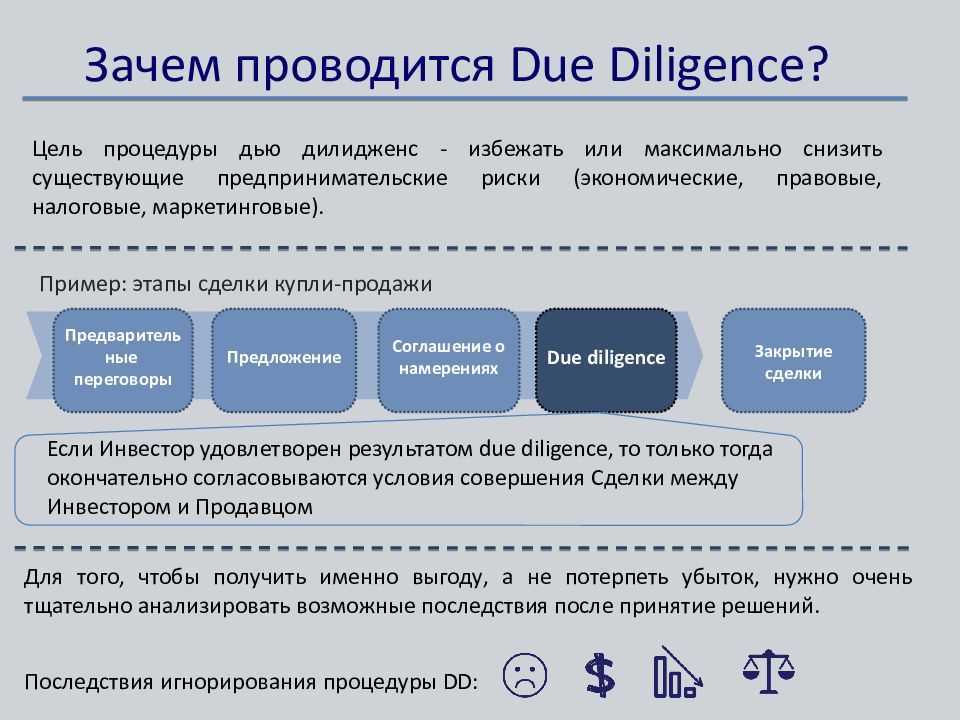

И все же, главной целью Due Diligence отчета является не столько изучение эффективности будущих инвестиций, сколько обеспечение юридической чистоты сделок с объектами недвижимости, то есть обеспечение вложения средств без негативных последствий. Мировая практика проведения данной процедуры обычно связана с различными этапами развития компании.

Различают следующие виды услуг, в зависимости от поставленных задач:

- На стадии бизнес-проекта проводится анализ Seed Due Diligence (переводится как «семя»), целью которого является отвергнуть новую идею бизнеса или ее профинансировать.

- Анализ стартап, когда компания только возникла, она не имеет опыта и рыночной стоимости или истории, поэтому проводится профессиональная проверка на старте деятельности проекта, с целью принятия решения о дополнительном финансировании.

- Erli Due Diligence – проводится на начальной стадии развития компании, при переходе к реализации продукта, как результата деятельности организации.

- Expansion анализ связан с выходом на новые рынки, захват рынка незнакомым видом товара или услуг, с дальнейшим увеличением производства и учетом дополнительных затрат на маркетинг.

- Целесообразность или Bridge financing направлен на изучение необходимости финансирования при переходе фирмы из частной в акционерное общество с регистрацией акций на биржах.

- Turnaround Due Diligence проводится в эпоху кризисов, с целью стабилизировать финансовую основу компании.

- Менеджмент Buy-Out , менеджмент Buy-In Due Diligence (перевод аббревиатур означает соответственно «покупка внешняя» и «покупка извне»), данный вид исследования организуются в тех случаях, когда компания собирается использовать заемные средства с целью приобретения нового бизнеса, или готовится к выкупу своего бизнеса сторонними организациями.

Кроме того, присутствуют и такие ситуации, когда предприятию требуется проведение процедуры Due Diligence, примеры можно привести следующие:

- Низкие показатели эффективности деятельности фирмы.

- Судебные тяжбы, связанные с арестом активов предприятия.

- Нарушения, обнаруженные в ходе налоговых проверок.

- Падение конкурентоспособности и усиление позиций фирм-конкурентов.

- Разрешение трудовых споров.

Due Diligence позволяет дать оценку не только текущим планам компании, но и стратегии развития, системе управления. Помогает найти конкурентные преимущества в организации производственных процессов, оптимизации ценообразования, наметить перспективы, чем обосновать целесообразность деятельности компании.

Выбор фирмы, специализирующейся на проведении процедуры due diligence

Компания, которая осуществляет due diligence, должна отвечать следующим критериям:

-

наличие многолетнего опыта в соответствующей сфере деятельности;

-

высокий рейтинг и положительные отзывы о ранее проведенных процедурах;

-

наличие высококвалифицированных экспертов, осуществляющих всестороннее исследование;

-

возможность проведения анализа инвестиционного предмета;

-

принцип оперативности в процессе исследования, достигаемый за счет профессионализма экспертной группы и стандартизации процедуры due diligence;

-

наличие тесного взаимного сотрудничества всех специалистов.

Использование полученных результатов

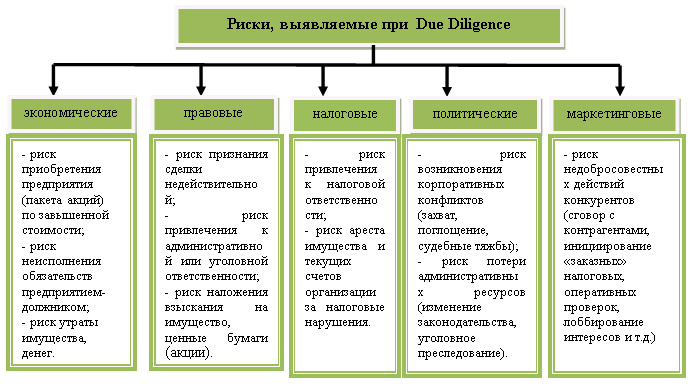

Особенностью налогового Due Diligence является выявление реальных рисков, которые могут оказать влияние на условия сделки:

- снизить цену сделки;

- изменить ее структуру;

- привести к отказу покупателя от приобретения актива.

После проведенного анализа следующий этап – структурирование сделки.

Так, если выявлено, что продавец – иностранное юридическое лицо, не имеющее представительства в России, следует учесть, соблюдены ли правила .

Доходы иностранной организации, не имеющей российского представительства, от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоят из недвижимого имущества, находящегося на территории РФ, а также финансовых инструментов, производных от таких акций (долей), за исключением акций, признаваемых обращающимися на организованном рынке ценных бумаг, подлежат налогообложению у источника выплаты ().

Если выявлены налоговые риски, связанные с потенциальными доначислениями, которые могут наступить в будущем, целесообразно получить заверения продавца о том, что как налогоплательщик он действовал добросовестно и готов возместить убытки, причиненные недостоверностью таких заверений (). Заверения действуют при наступлении негативных последствий и доначислений по налогам в течение трех лет, следующих за годом, в котором совершена сделка.

Если же в результате проверки выявлены элементы юридической структуры, которые могут стать предметом внимания налогового органа (например, наличие в структуре торгового дома, через который идет торговля с одним продавцом), новому владельцу целесообразно изменить такую структуру.

Когда необходим?

В проведении независимого анализа, как правило, заинтересован и инвестор, и компания, привлекающая инвестиции. При этом инвестор имеет возможность детально изучить будущего партнера, а компания, желающая получить инвестиции, может подтвердить свою добросовестность путем привлечения независимых экспертов.

В этой связи существуют ситуации, когда обязательно должен проводиться первоначальный этап анализа методом Due Diligence:

- Поглощение мелкого бизнеса более крупным, включающее слияние организаций, предприятий, структур различных сфер экономики.

- Приобретение долей, вложение капитала в акции других компаний.

- Приобретение любых видов недвижимости, в том числе земли.

- Расширение компании с учреждением партнеров.

- Займы и кредиты под развитие бизнеса.

- Спонсорское или безвозмездное целевое финансирование.

- Другие финансовые операции с целью получения коммерческой выгоды, когда проводится Due Diligence проверка и необходима информация о подлинных данных на объект сделки, или на инвестируемый проект, которые передается вкладчику или покупателю.

Основные виды дью дилидженса

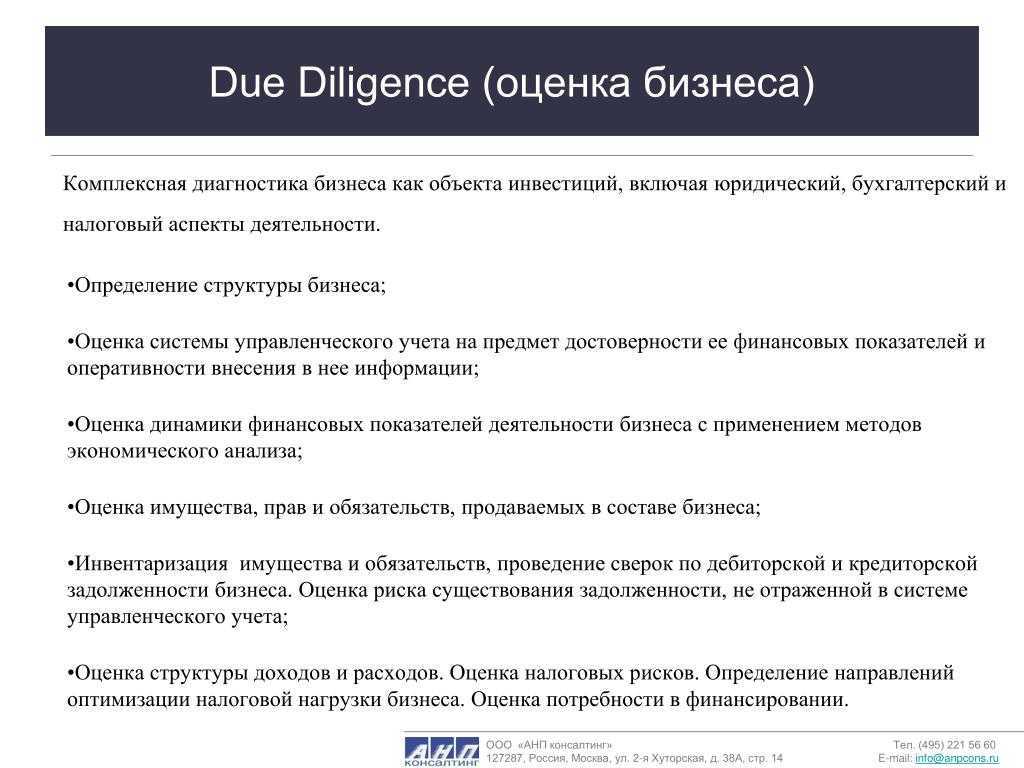

Комплексная правовая проверка состоит из пяти взаимосвязанных между собой, но всё же отдельных блоков. Они следующие:

- налоговый;

- операционный;

- юридический;

- маркетинговый;

- финансовый.

Первый блок комплексной проверки предприятия посвящён вопросам уплаты налогов. В частности, речь идёт об оценке общего налогового бремени, нахождении путей снижения нагрузки, изучении потенциальных рисков. Специалисты проверяют, насколько правильно и законно выполнялась оптимизация налогообложения, прогнозируют, могут ли возникнуть к компании претензии со стороны органов надзора и контроля, проводят комплексный анализ деятельности организации.

Внимание экспертов сосредоточено на:

- бухгалтерской и налоговой отчётности;

- видах деятельности предприятия;

- инвентаризации имущества;

- специфике вложений материальных средств;

- скрытых кредиторских задолженностях.

Операционный дью дилидженс предполагает изучение учредительных документов. Оно позволяет понять специфику структуры бизнеса, определить объём имущества каждого владельца или акционера. В процессе анализа проверяются операции с ценными бумагами, что даёт возможность сделать выводы о правильности их размещения, полноте выплат дивидендов. Также в зоне внимания специалистов оказываются кадровые вопросы, особенности построения менеджмента, качество и уровень эффективности действующей системы управления.

Юридический due&diligence − важный блок для получения достоверных сведений о положении компании. Исследование предполагает детальное изучение правоустанавливающих документов, проводится анализ по каждому из имеющихся активов. Это позволяет определить их виды, риски выбытия, а также предложить комплекс мер по обеспечению их защиты. Объектами проверки также становятся:

- договора, заключённые с контрагентами;

- недвижимость (для подтверждения наличия/отсутствия обременений);

- документы на товарный знак.

Специалисты изучают информацию, которая содержится в открытых источниках. Речь идёт о ЕГРЮЛ, базе судебных приставов, СПАРК и т. д. Это позволяет оценить возможные риски, связанные с претензиями контрагентов или государственных органов.

Маркетинговая правовая проверка направлена на получение сведений о реальном положении компании на рынке. Изучается деловая репутация, составляется перечень конкурентных преимуществ, анализируются экономические показатели деятельности других организаций, работающих в этой же или смежной сфере. На основании полученных сведений можно оценить перспективы предприятия в определённой нише рынка.

Финансовый аудит позволяет получить объективные данные о материальном положении организации. Этот блок предполагает расчёт рыночной стоимости бизнеса, уровня его устойчивости, коэффициентов платежеспособности. Показатели отслеживаются в динамике.

Результатом комплексной правовой проверки компании становится подготовка отчёта, в котором содержатся результаты исследований, даются рекомендации по снижению рисков.

Когда нужно проводить мониторинг налоговых рисков?

По нашему мнению, мониторинг налоговых рисков в том или ином виде должен вестись регулярно

Общее правило такого, что чем более активной и сложной является деятельность налогоплательщика, тем большее внимание ему следует уделять налоговым рискам и их оптимизации. Однако существуют категории налогоплательщиков и ситуаций, когда мониторинг налоговых рисков является, безусловно, необходимым

Так, например, комплексный налоговый Due Diligence необходим любой крупной компании, где:

- нет налаженной системы контроля за налоговыми рисками (системы «должной осмотрительности» в отношении контрагента, системы юридической работы с первичными документами и договорами, системы анализа пороговых значений для целей применения льгот или упрощенных режимов налогообложения и так далее);

- регулярно фиксируются налоговые убытки или рентабельность существенно отклоняется от общепринятых в отрасли, компании;

- используются налоговые льготы, заявляются к вычету и возмещению существенные суммы;

- ожидается выездная налоговая проверка;

- а также любой компании, которая не проходила данную процедуру более трех лет.

Что касается мониторинга налоговых рисков отдельных сделок, то особенно актуальным такой мониторинг может быть, например, перед покупкой крупного актива (в том числе другого предприятия). Также мы крайне рекомендуем проводить налоговый мониторинг сделок, если они обладают одним или несколькими признаками, из перечисленных ниже:

- это крупная сделка для налогоплательщика по абсолютному размеру или относительно имеющихся у компании активов и средств (уже на уровне 5-10% от свободных оборотных активов компании мы бы рекомендовали считать сделку крупной для таких целей);

- это сделка, подразумевающая право на освобождение от налога или крупный вычет;

- это нетипичная сделка, не характерная для обычной деятельности данного налогоплательщика;

- это сделка с взаимозависимым лицом или с лицом, применяющим налоговые льготы (применяющим упрощенную систему налогообложения, резиденты «Сколково», Крыма или иных особых зон);

- это сделка со сложным предметом регулирования, например, сделка с ценными бумагами или финансовыми инструментами, земельными участками, цессия или иная сделка с имущественными и неимущественными правами;

- сделка, совершенная исключительно посредством сети Интернет;

- это сделка с иностранной компанией (из оффшорной или иной юрисдикции) или сделка, подчиненная иностранному праву;

- это сделка с контрагентом, в котором Вы не уверены (если компания–контрагент была создана недавно, нет достоверных данных о местонахождения контрагента, у контрагента нет своего сайта, нет постоянных контактных лиц, не известны данные о регулярности подачи отчетности в налоговые органы и так далее);

- это сделка или сделки, совершенные через посредника (или нескольких посредников), с агентами, комиссионерами и иными аналогичными лицами.

Организационные аспекты

Некрупные сделки, заключаемые в процессе текущей деятельности предприятия, проверяются внутренними специалистами в порядке исполнения ими типовых должностных обязанностей в соответствии с действующими на предприятии регламентами. В случае привлечения сторонних организаций для освещения отдельных аспектов сделки вопросов, как правило, также не возникает. Чаще всего неожиданные проблемы появляются при сопровождении крупных проектов. Опишем те из них, с которыми чаще всего можно столкнуться.

Во-первых, заказчик не всегда конкретизирует перед проверяющими конечную цель заключения сделки. Этот подход является неправильным. Ведь, если консультант получит не детализированное задание, то и отработает он его соответственно, выявив проблемы общего характера. Но вот то, что действительно интересует покупателя, может оказаться за пределами его внимания. Так, при проведении одной сделки выбор заказчиком при покупке компании был обусловлен не ее производственными активами, а долей на рынке, т. е. конечной целью покупателя был выход на новые рынки с использованием сбытовых ресурсов приобретаемой компании.

Однако, поскольку до сведения консультантов не довели данный мотив, основной акцент при проведении проверки был сделан на анализе общей информации и правовых рисков, а реально интересующий заказчика анализ позиций предприятия на рынке практически не был затронут. Покупателю пришлось уточнять свое задание и нести новые затраты. Поэтому в договоре на оказание услуг по проведению проверки всегда необходимо четко оговаривать, какие аспекты проверяемой сделки интересуют заказчика больше всего.

Во-вторых, повсеместно встречается ситуация, когда необходимые для проверки документы находятся у продавца в разных местах, в том числе в дружественных ему компаниях, которые не всегда предоставляют бумаги и информацию вовремя. Владельцы продаваемого бизнеса и менеджеры могут также, в силу самых различных обстоятельств, ограничивать доступ к определенным документам.

Если эти вопросы не обговорить заранее, то согласование перечня подлежащих обследованию бумаг и порядка оформления доступа к ним может занять неоправданно большое время, в течение которого работа будет стоять, и проверка затянется. Очевидно, что такой поворот событий не устроит ни покупателя, ни его консультанта. Поэтому в ходе предварительных переговоров между сторонами необходимо сразу оговаривать обязанность представителей проверяемой компании обеспечить полный и своевременный доступ ко всем необходимым для проверки документам.

По статистике, около 50 процентов всех сделок по приобретению компаний (бизнеса) неуспешны: как правило, основные издержки несет покупатель, который вынужден оценивать приобретаемый им бизнес в условиях острого дефицита информации, а часто и умышленного ее искажения. Однако грамотно организованная и проведенная проверка чистоты сделки позволяет сторонам значительно снизить риск наступления негативных последствий.

Во сколько обойдется услуга?

Стоимость due diligence во многом зависит от ценовой политики, которую ведет та или иная консалтинговая фирма. К примеру, в России цены на услуги отличаются в широких пределах. В любом случае дью-дилидженс — дорогостоящая процедура, ведь она требует привлечения экспертов в своем секторе, ответственности и выполнения больших объемов работ.

Наибольшая цена услуг у консалтинговых фирм, входящих в ТОП-4. Но с такими организациями стоит работать, ведь кроме точной оценки предприятия заказчик получает доверие международных контрагентов. Кроме того, крупные компании проводят проверку по единой методике, что гарантирует корректное отражение всех необходимых сведений в отчете.

Оплата специалистов почасовая. В среднем за час налоговый консультант получает 6 000 р., эксперт в финансовой или юридической сфере — 5 000 р., бухгалтер — 3 000 р., а ассистент — 2 000 р. Чтобы точно определить расходы, компания-исполнитель должна иметь сведения о деятельности проверяемой организации и цели выполнения работ. Требуемый объем информации собирается в процессе общения с заказчиком. В среднем цена услуги составляет 70 – 140 тысяч рублей.

Консультирование по вопросам совершения сделок по купле-продаже бизнеса с точки зрения налогообложения

Продажа бизнеса – довольно распространенное явление в российской практике. Осуществить такую операцию можно несколькими способами. Основными из них являются:

- купля-продажа долей участников общества

- купля-продажа всего предприятия как имущественного комплекса

- купля-продажа основных активов — объектов недвижимости одновременно с продажей долей участников общества

Используя тот или иной метод, необходимо решить ряд вопросов, связанных как с правовым регулированием сделки и переходом права собственности, так и с ее налоговыми последствиями. Выбор способа продажи бизнеса определяется конкретной ситуацией и стоящими перед компанией задачами. Например, купля-продажа доли в уставном капитале применяется, когда общество принадлежит нескольким участникам. В этом случае плата, полученная за долю, фактически будет являться ценой продажи бизнеса. А вот реализация предприятия как имущественного комплекса предполагает, что покупатель получает не только активы, но еще и права, и обязанности бывшего собственника. В связи с тем, что российское налогообложение достаточное сложное и имеет ряд тонкостей и нюансов, то при покупке/продаже бизнеса рекомендуем обращаться к налоговым консультантам, которые дадут Вам полную и всеобъемлющую информацию по всем нюансам налогообложения при совершении сделок, а также оценят возможные налоговые риски и предложат мероприятия, которые либо их полностью исключат, либо минимизируют.

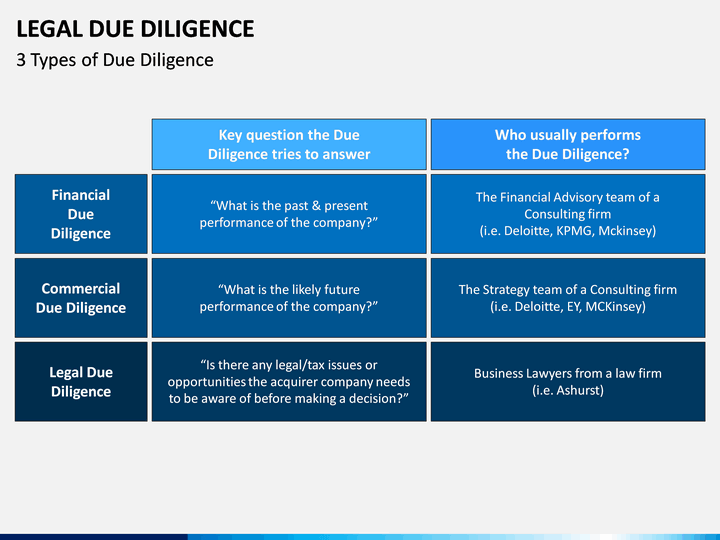

Пять основных этапов Due Diligence. Что это такое?

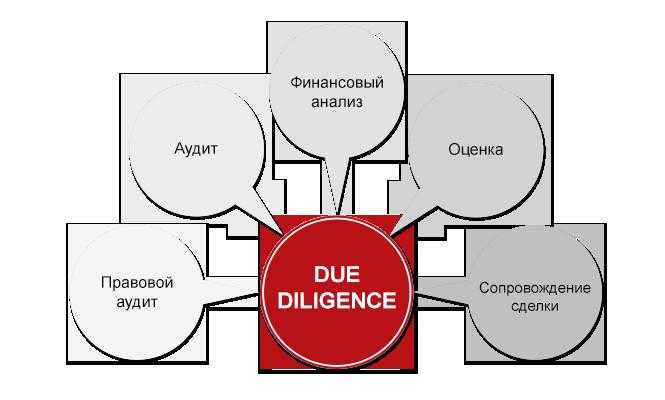

На практике процедура состоит из пяти независимых этапов, по каждому из которых в итоге делается объективное заключение.

Операционный этап. При операционном Due Diligence аналитиками проводятся следующие действия:

- определяется структура собственников компании посредством экспертизы учредительных документов, определением паев и прав собственников, изучением рисков в этой сфере;

- анализируется правильность и законность регистрации и выпуска ценных бумаг, проведенных по ним сделкам;

- проверяется своевременность и полнота выплат дивидендов акционерам;

- проводится законодательная проверка всех имущественных и иных прав компании;

- подготавливается отчет с фиксированием и описанием возможных рисков при удовлетворении прав собственников, способов устранения рисковых ситуаций.

Финансовый анализ. Этот этап призван изучить финансовые показатели деятельности фирмы. Проводится независимое исследование в следующих областях:

- финансовое состояние организации;

- оценка преимуществ и перспектив развития бизнеса и возможности приобретения;

- установление рыночной стоимости объекта;

- проведение расчетов по коэффициентам финансовой устойчивости, деловой активности и платежеспособности компании;

- подготовка отчета с приведением всех показателей и коэффициентов с положительным или отрицательным заключением.

Налоговый этап проверки. Основным направлением анализа на этом этапе является изучение деятельности компании в срезе нескольких лет ее финансовой деятельности с целью определения реальных финансовых показателей и будущих налоговых рисков. Эта проверка может носить название legal Due Diligence. Что это такое? Объектами изучения в данном случае выступают:

- бухгалтерская отчетность;

- преимущественные виды деятельности предприятия, анализ производственных, основных и не основных средств;

- наличие инвестиций, дебиторской и кредиторской задолженностей;

- обнаружение скрытых и забалансовых счетов предприятия, сокрытых обязательств по кредитам;

- изучается своевременность проводок по обязательным платежам;

- определяются законные перспективы оптимизации налогового бремени;

- подготавливается отчет с подробным описанием всех рисков, связанных с потенциальными налоговыми проверками, рекомендациями по уменьшению рисков.

Этап юридического анализа. Проводится Due Diligence юридический с целью экспертизы правоустанавливающих документов, с разбивкой по каждому виду приобретаемого актива. На данном этапе выявляются следующие показатели:

- объемы существующих в компании активов и их виды;

- оценка рисков от привлечения по обязательствам фирмы со стороны государственных органов или партнеров по бизнесу:

- осуществляется проверка по информационным базам арбитражей, приставов-исполнителей, информационным кодам;

- готовится отчет с рекомендациями по защите от незаконного выбытия активов из оборота фирмы, перечислением возможных рисков, связанных с деятельностью фирмы, даются рекомендации по исключению потенциальных рисков.

Маркетинговый этап исследования. Цель маркетингового анализа заключена в том, чтобы определить и объективно оценить продукт компании с точки зрения ее конкурентных преимуществ и коммерческой привлекательности. Этап осуществляется по следующим направлениям:

- выявление рисков слабой маркетинговой политики компании с оценкой рыночной позиции компании, ее деловой репутации;

- всестороннее исследование хозяйственной, правовой, финансовой деятельности с описанием бизнес-процессов, фиксация показателей, которые дал технический Due Diligence;

- аналитические исследования продукции или активов конкурентов и выявление преимуществ;

- рекомендации по оптимизации маркетинговой деятельности;

- оценка перспектив развития;

- подготовка презентационного материала по результатам проверки.

Анализ имущественных прав и налогообложения имущества

Анализу должны подвергаться как активы с движимым, так и с недвижимым имуществом.

Сама переквалификация недвижимого имущества в движимое создаст большие проблемы в будущем. Например, дороги, вертолетные площадки и трубопроводы нередко квалифицируют как движимое имущество, не уплачивая при этом налог на него.

Это, безусловно, создает риск последующих налоговых доначислений, потому что после освобождения от налогообложения налогом на имущество организаций движимого имущества критерии его квалификации ужесточились.

В письме Минфина России от 24 декабря 2018 г. № 03-05-05-01/94044 по вопросу квалификации объектов недвижимого имущества (зданий и сооружений) и определения его состава при исчислении налога на имущество организаций рекомендуется руководствоваться Федеральным законом от 30 декабря 2009 г. № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» и Общероссийским классификатором основных фондов ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12 декабря 2014 г. № 2018-ст.

По вопросу квалификации движимого имущества (инженерного и технологического оборудования промышленного производства) рекомендуется руководствоваться позицией Минпромторга России от 23 марта 2018 г. № ОВ-17590/12 и от 2 апреля 2018 г. № 19919/17.

Для нового владельца некорректный учет предшественником не станет основанием для освобождения от ответственности. Более того, исправление ошибок спровоцирует проведение проверок.

Поэтому подача уточненной декларации с доплатой налога, пожалуй, наиболее рациональный подход, позволяющий хотя бы избежать штрафа за налоговые правонарушения, которые могут достигать 40% от суммы неуплаченного налога.

При этом выявление такого фактора – повод обсудить снижение цены при покупке актива или потребовать гарантии от продавца компенсировать налоговые убытки.

Анализ налоговых аспектов деятельности компании

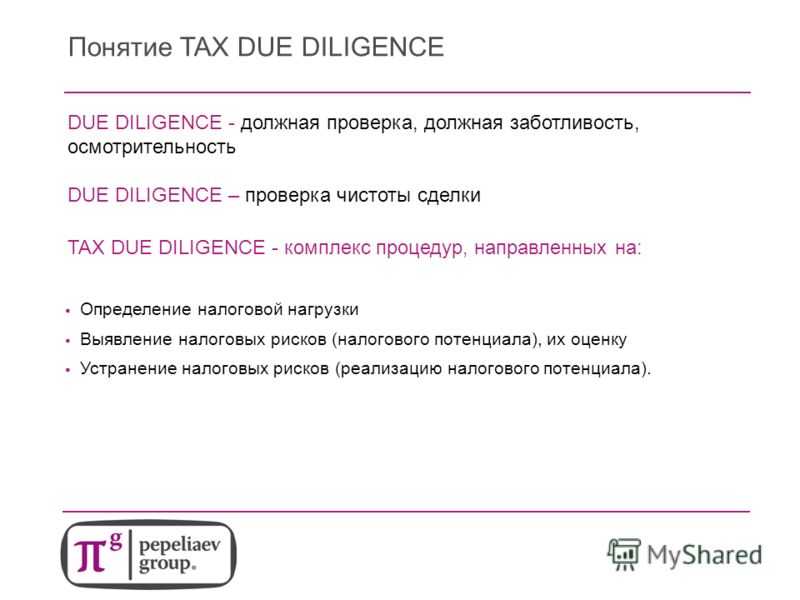

Инвестирование средств в компанию – очень сложный и ресурсозатратный процесс. Поэтому инвесторы предпочитают максимально обезопасить сделку и провести комплексную проверку компании, которая в деловом лексиконе именуется Due Diligence. Важнейшая ее часть — налоговая проверка.

Налоговый Due Diligence – часть комплексной проверки компании, которая представляет инвестиционный интерес, на предмет налоговых правоотношений.

Налоговый Due Diligence может применяется для следующих целей:

- Проверка компании при ее приобретении частным лицом. Безусловно, сделки купли-продажи предприятия крайне редки, однако если вы решили купить готовое предприятие, то провести налоговый Due Diligence рекомендуется настоятельно.

- Приобретение компании конкурентов. Встречаются случаи, когда конкурирующее юр.лицо приобретает другую организацию, в данном случае будет проводиться процедура реорганизации, которая сама по себе является крайне сложной, поэтому чтобы минимизировать будущие ошибки, лучше проверить приобретаемую фирму еще до заключения сделки и начала процедуры реорганизации.

- Инвестирование в организацию. Большие инвестиции носят большие риски, поэтому проверить организацию, в том числе на чистоту и прозрачность взаимодействие с налоговыми органами – будет являться дополнительной гарантией выгоды вложения средств.

В самом начале анализа исследуется последняя проводимая налоговая проверка, ее результаты и обжалование. Естественно проверяется порядок предоставления налоговых деклараций и иных документов налоговым органам. Помимо этого эксперт ищет факты переплаты налогов, которые встречаются достаточно часто, причем во многих случаях сама организация о них не знает. Все это необходимо, потому что в статье 50 НК РФ закреплено правило, согласно которому долги реорганизованного предприятия переходят к правопреемнику, то есть если вы присоедините данную компанию к своей, то все ее долги, в том числе и перед бюджетом, перейдут на вас.

Вопрос применения налоговых льгот достаточно сложен, поэтому нередко компании не в полной мере используют предоставленные им права, а иногда и вовсе забывают о своем праве на льготу и каждый налоговый период переплачивают в бюджет. Анализ наличия подобных прав позволяет в будущем существенно снизить уплачиваемые в бюджет налоги.

Эксперт исследует все возможные риски перед налоговыми органами, например, ошибки в ведении налоговой документации, возможность выбытия из применявшейся системы налогообложения (если компания может в этом году получить выручку свыше 150 млн. рублей, хотя сейчас пользуется упрощенной системой налогообложения).

Сама по себе система предприятия подвергается оценке в рамках налогового Due Dilligence. В первую очередь, определяется целесообразность выделения отдельных производств в самостоятельные компании, особенно если они используют УСН. Достаточно распространенная схема среди российских организаций, однако налоговые органы в ходе проверки могут признать это уходом от налогов. Безусловно, если созданное самостоятельное предприятие действительно полностью автономно, то никаких проблем нет, но если, например, работники которые трудятся на основном предприятии, а зарплату получают в том, что действует в рамках УСН (из которого не уплачивается ЕСН), то организации грозят санкции от налоговых органов.

Дью дилидженс — обеспечение должной добросовестности, независимый сбор объективной информации и экспертная оценка сведений о продаваемом активе.

Данная процедура позволяет в кратчайшие сроки получить аргументированный ответ о целесообразности финансовых вложений в намеченный объект.

Также она способна выявить пути улучшения правового и финансового состояния компании.

Due diligence можно охарактеризовать как один из основополагающих этапов покупки активов, помогающий инвестору сформировать полное представление о возможных рисках на момент присвоения имущества и будущих кризисных ситуациях, которые могут проявиться после заключения сделки.

Данная процедура направлена на проверку законности всех направлений деятельности, а также коммерческой привлекательности потенциальной сделки или инвестиционного объекта.

Инвестор или собственник получает в свое распоряжение сведения по таким направлениям, как бухгалтерский, кадровый и налоговый учет.

Заманчивый итог проведения объективного исследования

Процедура Due Diligence и итоги ее проведения носят объективный и независимый характер, а непредвзятость и профессионализм дает возможность исследовать бизнес под другим углом, с различных точек зрения. Это выгодно не только инвестору или потенциальному покупателю, но и компании-продавцу. Эта процедура помогает оптимизировать работу предприятия, избежав ненужных капиталовложений, своевременно устранить ошибки и недостатки в работе. А также помогает заказчику своевременно выявить возможность появления будущих рисков, определить условия и объективный рост финансовых и производственных показателей. Минимизация или полная блокировка предпринимательских рисков в сфере экономики и права – главная цель Due Diligence.