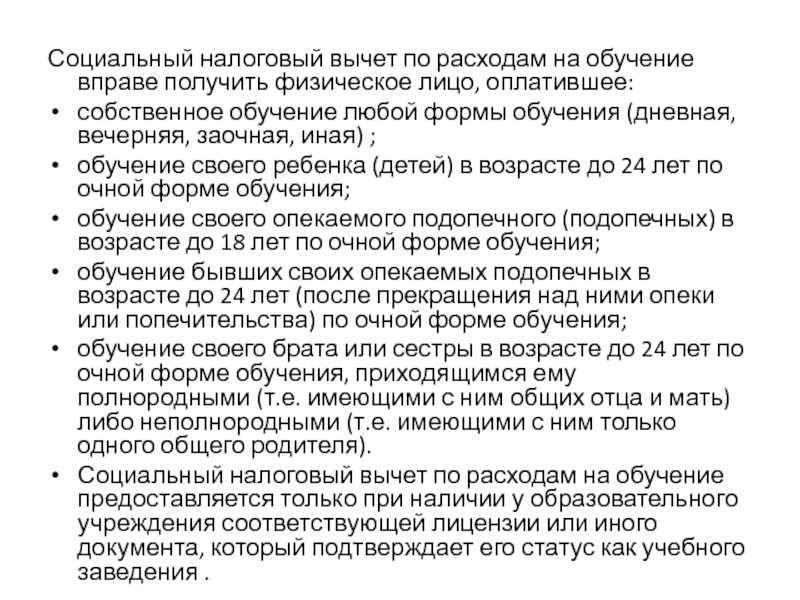

Кто может получить возврат 13% за обучение?

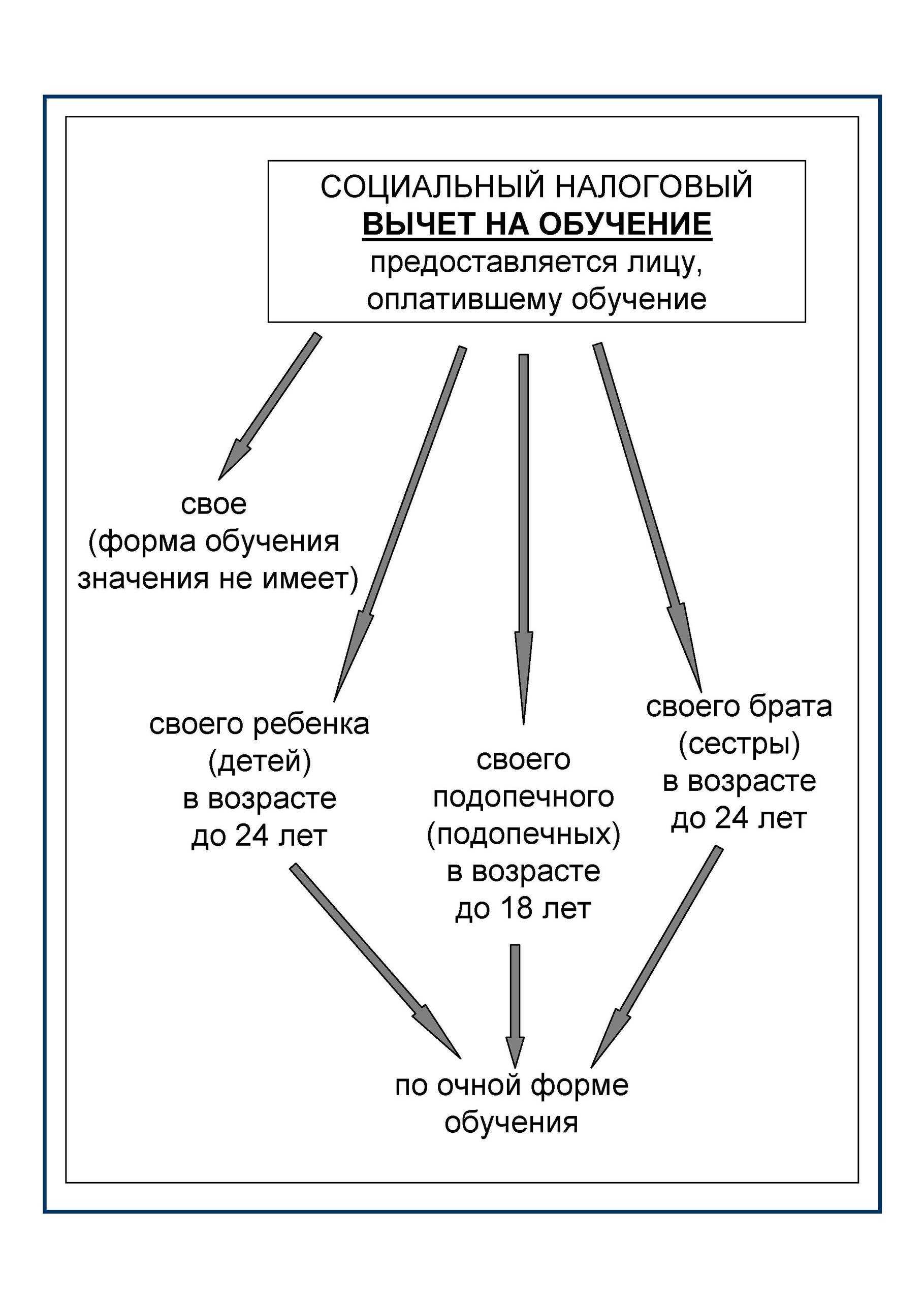

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

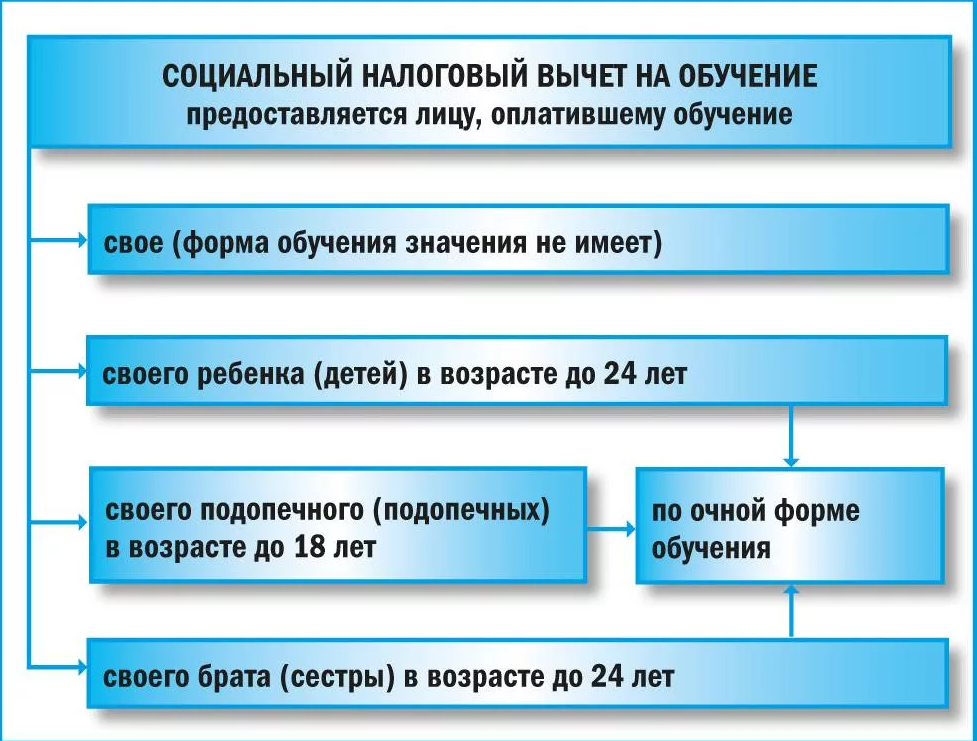

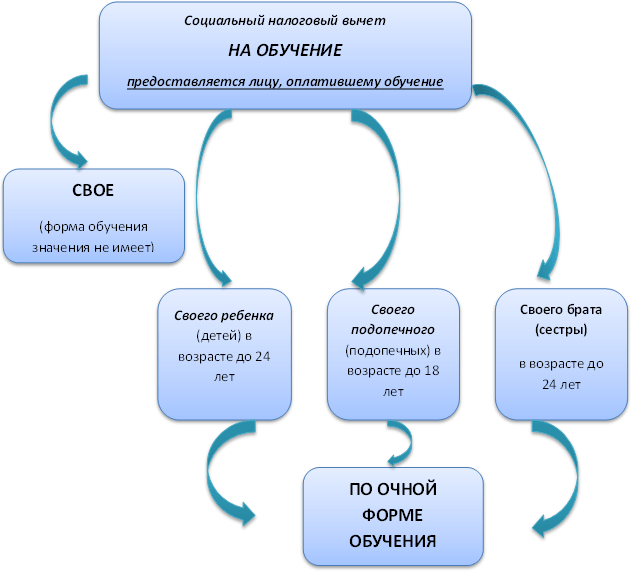

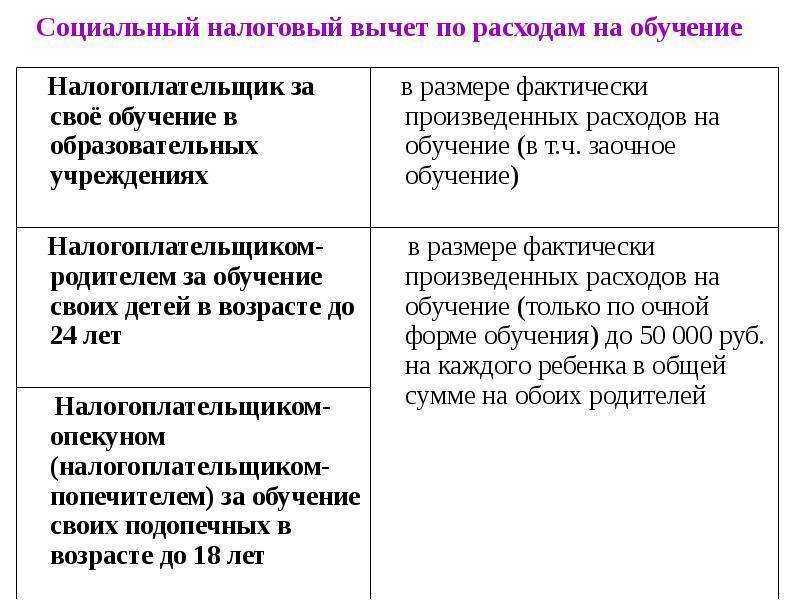

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

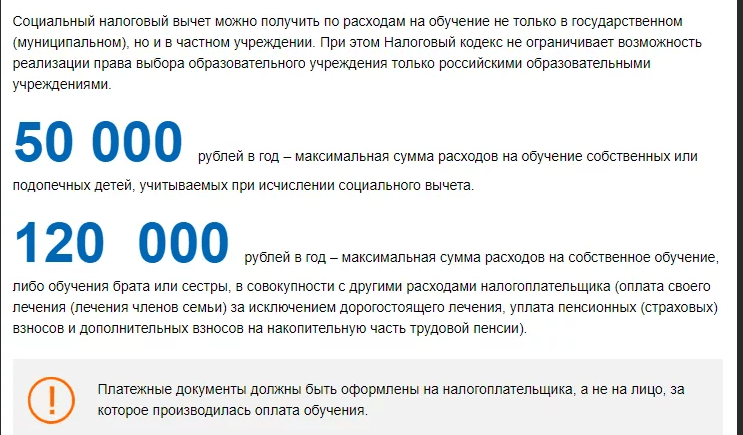

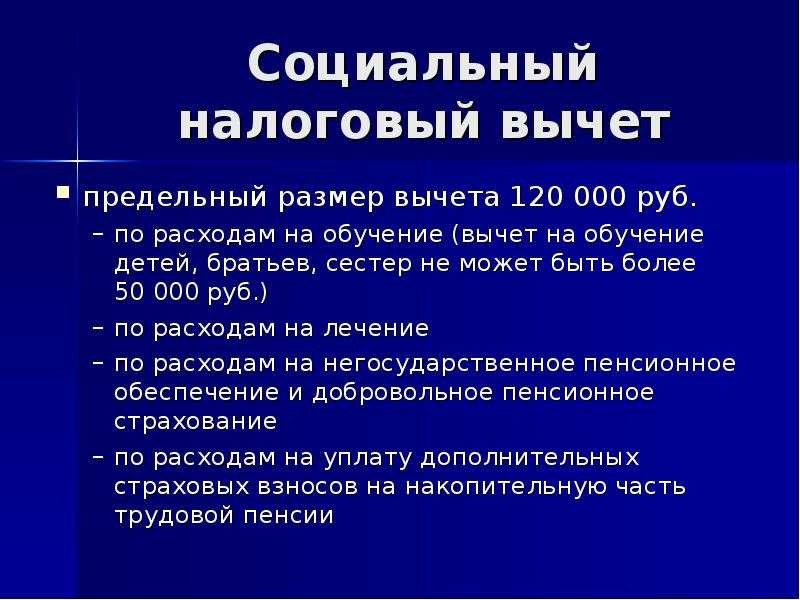

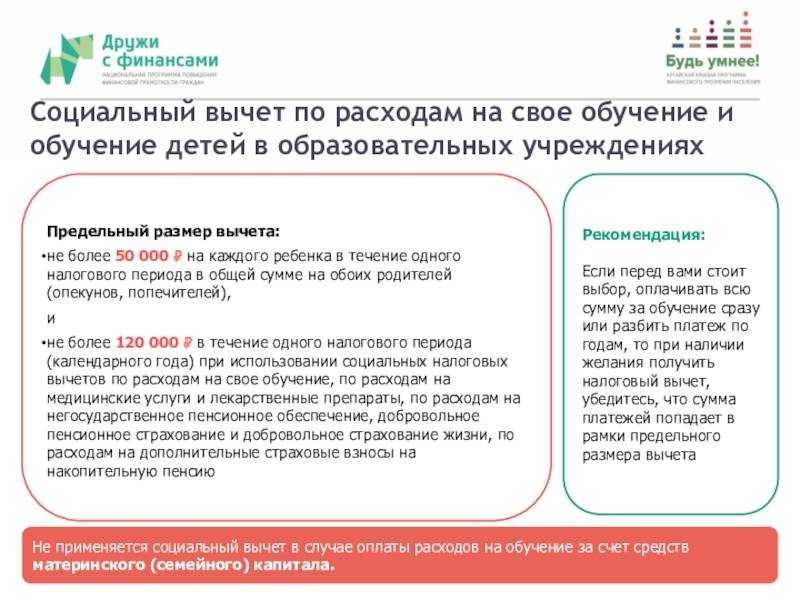

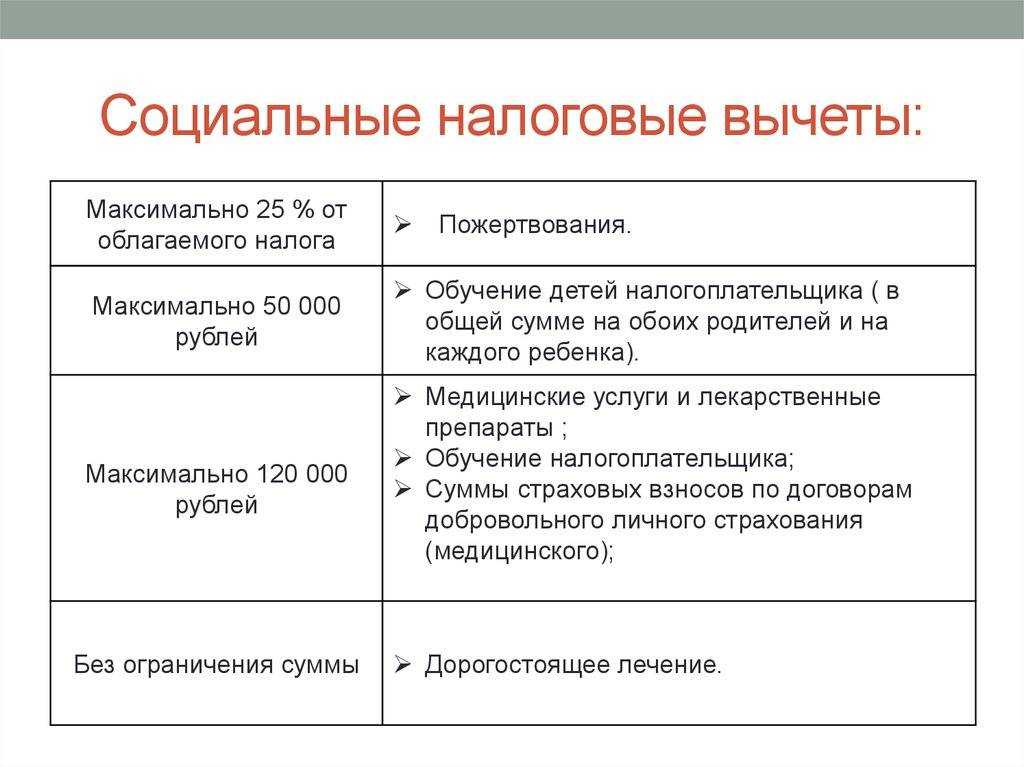

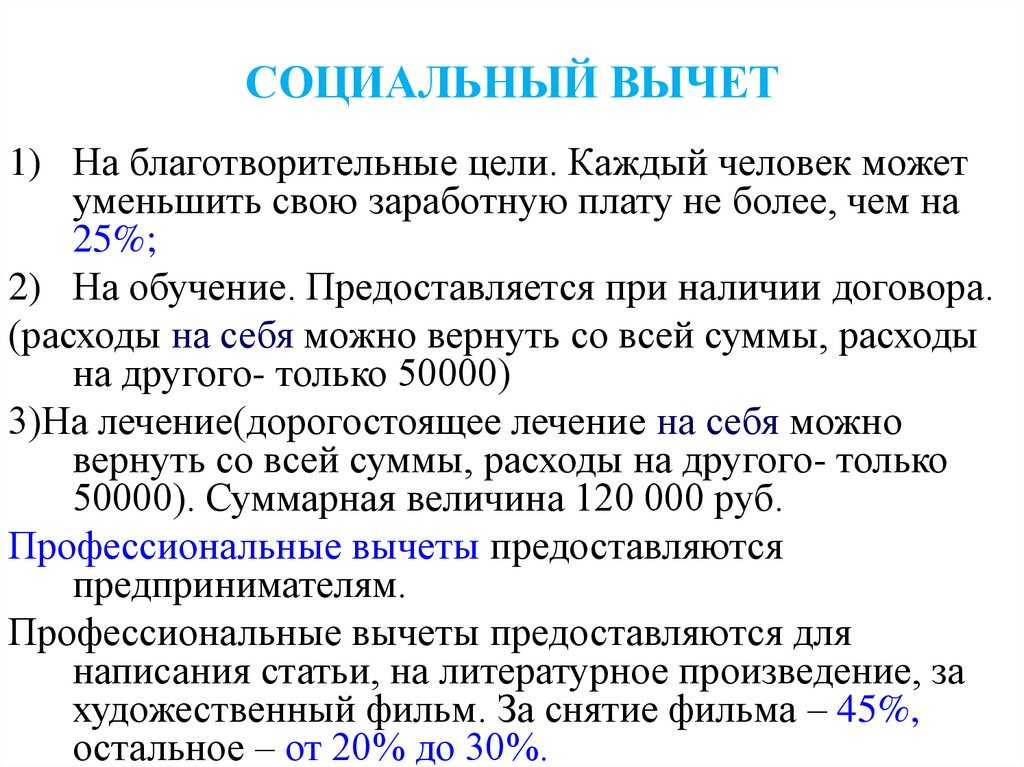

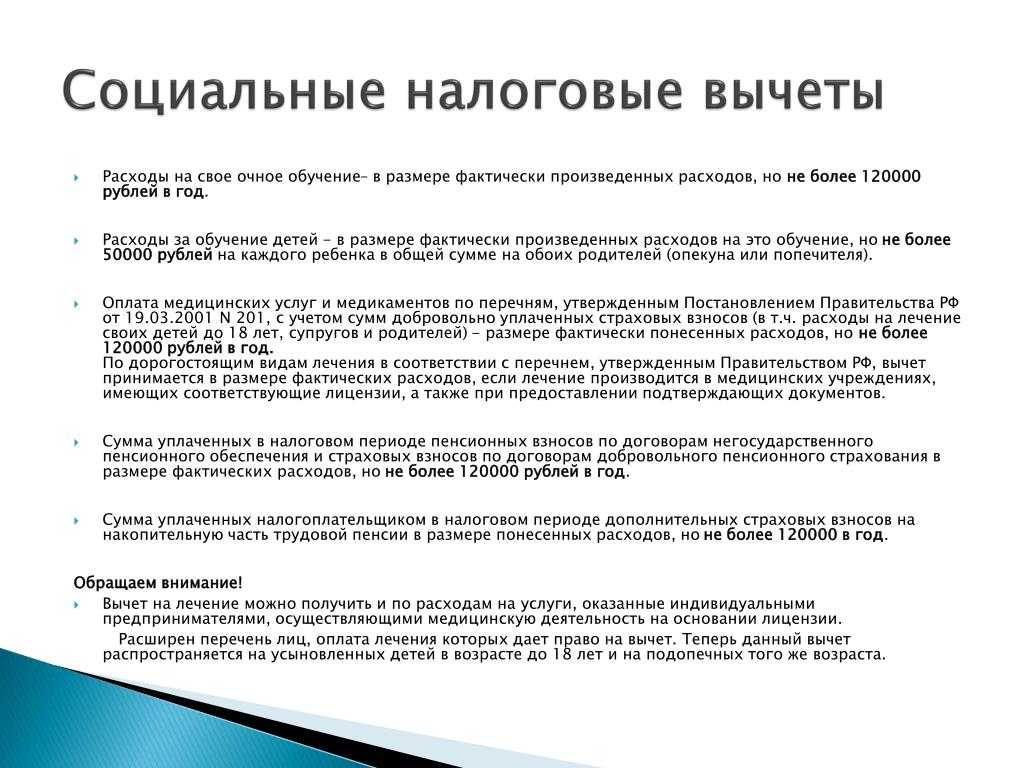

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как оформить налоговый вычет и какие документы нужны

Этап 1. Собираем документы

Нюансы

Для заверения копий налогоплательщику достаточно на каждой странице поставить подпись с расшифровкой и указать дату.

Если обучение проходило в иностранном заведении и подтверждающие документы оформлены на иностранном языке, требуется сделать нотариально заверенный перевод на русский язык.

Перечень документов для получения вычета лучше получить в налоговой инспекции по месту прописки. Это необходимо, чтобы учесть особенности рассмотрения именно в вашей налоговой и тем самым сэкономить время.

Как получить документы для вычета в Нетологии

- Зайти в личный кабинет и на вкладке «Документы и справки» ответить на несколько вопросов. Трудностей с заполнением возникнуть не должно, так как есть подсказки. После заполнения всех полей и нажатия кнопки «Запросить» должно появиться сообщение-подтверждение о генерации справки об оплате обучения.

- Электронная справка должна прийти на указанную почту студента в течение суток — вместе с договором-офертой и копией лицензии Нетологии. Этот пакет документов понадобится для подачи в налоговую инспекцию.

- Бумажную справку ― если потребуется ― и другие необходимые документы отправляем Почтой России в течение 3 дней после запроса. На указанную почту студенту приходит трек-номер для отслеживания отправления.

Этап 2. Заполняем два документа

- Налоговую декларацию 3-НДФЛ — по окончании года, в котором было оплачено обучение.

- Заявление о возврате НДФЛ — можно написать в произвольной форме, но у ФНС есть рекомендуемая удобная форма. Если подавать заявку на вычет в личном кабинете на сайте ФНС, заявление формируется там автоматически. Налог возвращается на личный счёт оформляющего вычет — потребуются реквизиты.

Документы заполняют онлайн или от руки в зависимости от способа подачи документов.

Что нужно учесть при заполнении налоговой декларации

За один год оформляется только одна декларация со всеми видами вычетов

Это важно: если позже подать ещё одну декларацию, то она будет считаться уточнённой и отменит предыдущую

Декларация 3-НДФЛ подаётся отдельно за каждый год и по форме, которая действовала в отчётном году. Чтобы всё сделать правильно, заполняйте декларации в личном кабинете налогоплательщика — раздел «Жизненные ситуации» → «Налоговые вычеты» → «Получить налоговый вычет при оплате образования» — или через специальную программу «Декларация».

Декларацию подписывают электронной подписью, которая формируется бесплатно в личном кабинете на сайте ФНС.

Общий вес документов, которые прикладываются к онлайн-декларации, не должен превышать 20 Мб. Их можно вложить в виде скан-копий или фотографий.

Этап 3. Подаём документы на вычет — в налоговую инспекцию или через работодателя

Как оформить вычет в налоговой → наиболее распространённый способ

- Онлайн через личный кабинет налогоплательщика — удобный и быстрый способ, понадобится электронная подпись → сэкономит время на заполнение бумажных документов и очереди в налоговой.

- В мобильном приложении ФНС России «Налоги ФЛ» на платформах iOS и Android — действует облегчённый сценарий подачи, но нужно иметь в виду, что может потребоваться заполнение полной декларации в веб-версии личного кабинета налогоплательщика, если короткий сценарий не учитывает ситуацию пользователя.

- На сайте Госуслуг — для подписания заявления потребуется усиленная квалифицированная электронная подпись (УКЭП).

- Лично в отделении налоговой по месту прописки.

Нюансы

Для регистрации личного кабинета потребуется дважды сходить в налоговую: для подачи заявления и получения логина и пароля.

Для входа в личный кабинет на сайте ФНС можно использовать подтверждённую учётную запись на портале Госуслуг. Например, Сбербанк, Тинькофф Банк и Почта Банк предлагают клиентам создать такую запись в интернет-банках без посещения отделения банка или Центра обслуживания. Показали ниже, как это можно сделать на примере Тинькофф Банка.

ПОЛУЧИТЬ ВЫЧЕТ У РАБОТОДАТЕЛЯ

Основные достоинства:

Для получения вычета не нужно дожидаться срока окончания налогового периода (то есть обращаться спустя год).

К тому же не надо заполнять декларацию по форме 3-НДФЛ.

Получится сэкономить на подоходном налоге до тех пор, пока суммарный размер отчислений по НДФЛ не достигнет размера «образовательного» вычета.

Основной недостатоквы не получите компенсацию расходов за обучение единовременно.

ВНИМАНИЕ!Перед тем как подать заявление на вычет работодателю, налогоплательщик должен обратиться в налоговую инспекцию за уведомлением, гарантирующим право на вычет. Налоговая инспекция подтвердит ваше право на получение налоговой льготы и направит работодателю соответствующее уведомление

Налоговая инспекция подтвердит ваше право на получение налоговой льготы и направит работодателю соответствующее уведомление.

Срок готовности уведомления составляет 30 календарных дней.

Как только получите подтверждение о праве на вычет, можете готовить заявление о зачете подоходного налога в счет вычета и передавать его в бухгалтерию вашей организации.

Туда же нужно предоставить весь комплект необходимых для возврата НДФЛ документов.

Пакет документов идентичен тому, что вы предоставите в налоговую. За исключением заполненной декларации по форме 3-НДФЛ.

ВАЖНО ЗНАТЬ! Выданное налоговым органом уведомление работодателю будет являться основанием для экономии на уплате подоходного налога

Документы для получения вычета

Для получения социального вычета отдельное заявление составлять не нужно. В налоговую инспекцию достаточно представить:

декларацию по форме 3-НДФЛ;

справку по форме 2-НДФЛ, подтверждающую полученный доход и сумму удержанного налога за год, в котором расходовались деньги на пожертвования;

документы, подтверждающие расходы в виде пожертвований.

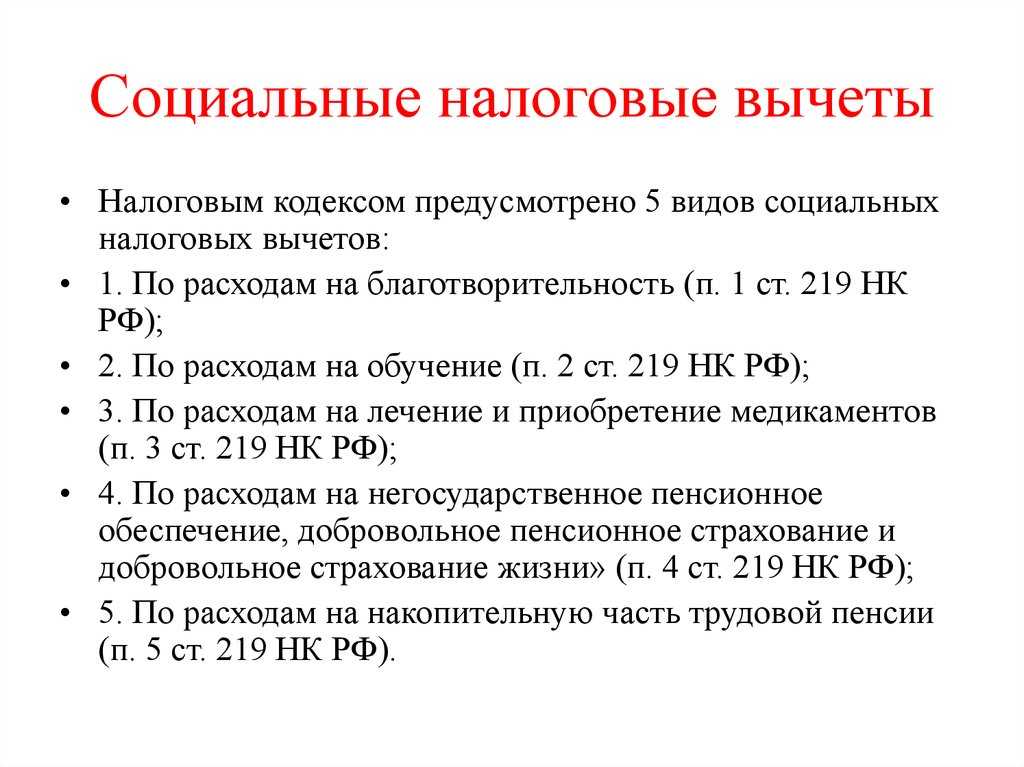

Об этом сказано в пункте 2 статьи 219 Налогового кодекса РФ.

Справку по форме 2-НДФЛ получите у работодателя (п. 3 ст. 230 НК РФ). Декларацию по форме 3-НДФЛ заполните самостоятельно (п. 2 ст. 219, п. 3 ст. 228, п. 2 ст. 229 НК РФ). Порядок ее оформления см. в рекомендации Как заполнить декларацию по форме 3-НДФЛ.

Конкретного перечня документов, которые необходимо представить в инспекцию для получения социального вычета по расходам в виде пожертвований, законодательством не установлено.

На практике инспекции требуют:

договор, заключенный с организацией, в пользу которой вносятся пожертвования;

копию устава организации, получающей помощь (для подтверждения целей деятельности религиозной организации или факта принадлежности к некоммерческой организации и т. д.);

платежные документы, подтверждающие пожертвования. Например, справка работодателя, перечислившего по заявлению сотрудника часть его зарплаты в качестве пожертвований, исполненное платежное поручение, банковская выписка – если человек перечислил деньги со своего личного счета, квитанция к приходному кассовому ордеру – если помощь вносилась наличными (письмо ФНС России от 6 апреля 2011 г. № КЕ-4-3/5392);

другие документы, которые подтверждают пожертвования.

Такой перечень документов основан на требованиях подпункта 1 пункта 1 статьи 219 Налогового кодекса РФ.

Налоговые инспекторы также могут потребовать дополнительные документы, необходимые для налогового контроля (п. 6 ст. 88, п. 1 ст. 56, п. 1 ст. 93 НК РФ).

Ситуация: на кого при получении социального вычета должны быть оформлены документы, подтверждающие расходы в виде пожертвований?

Документы должны быть оформлены на заявителя социального вычета.

Нужно подтвердить, что расходы в виде пожертвований понес именно он. Это следует из подпункта 1 пункта 1 статьи 219 Налогового кодекса РФ.

Если пожертвования от имени заявителя внес другой человек, придется доказать, что последний выполнял его поручение. Для этого потребуется доверенность, оформленная раньше, чем был сделан платеж (п. 1 ст. 185 ГК РФ). При этом она должна быть нотариально заверена (письмо Минфина России от 19 июля 2006 г. № 03-05-01-05/152).

Когда же речь идет о супругах, то они могут получать вычет друг за друга независимо от того, на кого оформлены документы, подтверждающие расходы. И дополнительные доказательства не потребуются. К примеру, муж вполне может заявить вычет, когда все документы оформлены на его жену. Об этом сказано в письме ФНС России от 1 октября 2015 г. № БС-4-11/17171.

Ситуация: нужно ли для получения социального вычета по расходам в виде пожертвований представить в налоговую инспекцию оригиналы документов или можно подать их копии?

Так как в Налоговом кодексе РФ не сказано, оригиналы или копии документов нужно представить в инспекцию (ст. 219 НК РФ), при личном визите в инспекцию возьмите с собой и оригиналы, и копии (кроме устава организации, в пользу которой вносятся деньги).

Для этого поставьте отметку «Верно», свою подпись, ее расшифровку (инициалы, фамилию), а также дату заверения вами копии. Такой порядок предусмотрен требованиями к оформлению организационно-распорядительной документации (п. 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст).

Инспектор поставит на копиях отметку об их соответствии оригиналам, а оригиналы вернет.

Такие разъяснения содержатся в письме ФНС России от 31 августа 2006 г. № САЭ-6-04/876.

Документы можно отправить в налоговую инспекцию по почте. В этом случае к декларации нужно приложить копии документов, заверенные записью «Копия верна». Однако в данном случае нужно быть готовым, что инспектор вправе запросить для проверки оригиналы документов (ст. 88 НК РФ).

Независимо от способа подачи документов (лично или по почте) представлять в налоговую инспекцию нотариально заверенные копии документов не нужно. Налоговый кодекс РФ такого требования не содержит. Вместе с тем, человек вправе представить такие копии по своему желанию. Аналогичные разъяснения содержатся в письме УФНС России по г. Москве от 31 мая 2010 г. № 20-14/4/056762.

Как вернуть деньги в ИФНС

Чтобы оформить возмещение денег через налоговую службу, действуете по следующей инструкции:

- соберите документы, подтверждающие право на возврат налога;

- возьмите на работе справку 2-НДФЛ;

- заполните декларацию 3-НДФЛ в личном кабинете на портале nalog.ru или на бумажном носителе.

Направьте декларацию и приложенные к ней документы в инспекцию по адресу прописки одним из способов:

- лично;

- по почте;

- через Госуслуги или сайт ФНС.

Направлять документацию онлайн гораздо удобнее, так как после подачи заявления и декларации можно отслеживать ход обработки документов в личном кабинете.

Одновременно с подачей декларации напишите заявление на возврат НДФЛ и укажите в нем реквизиты банковского счета для перечисления денег.

После принятия документации, ФНС проведет камеральную проверку, которая длится 90 дней. При выявлении ошибок или неточностей в заполнении, налоговая служба откажет в возврате средств. В таком случае устраните замечания и направьте пакет документов повторно. Если все заполнено правильно, то в течение месяца после окончания проверки ФНС перечислит налог по указанным в заявлении реквизитам.

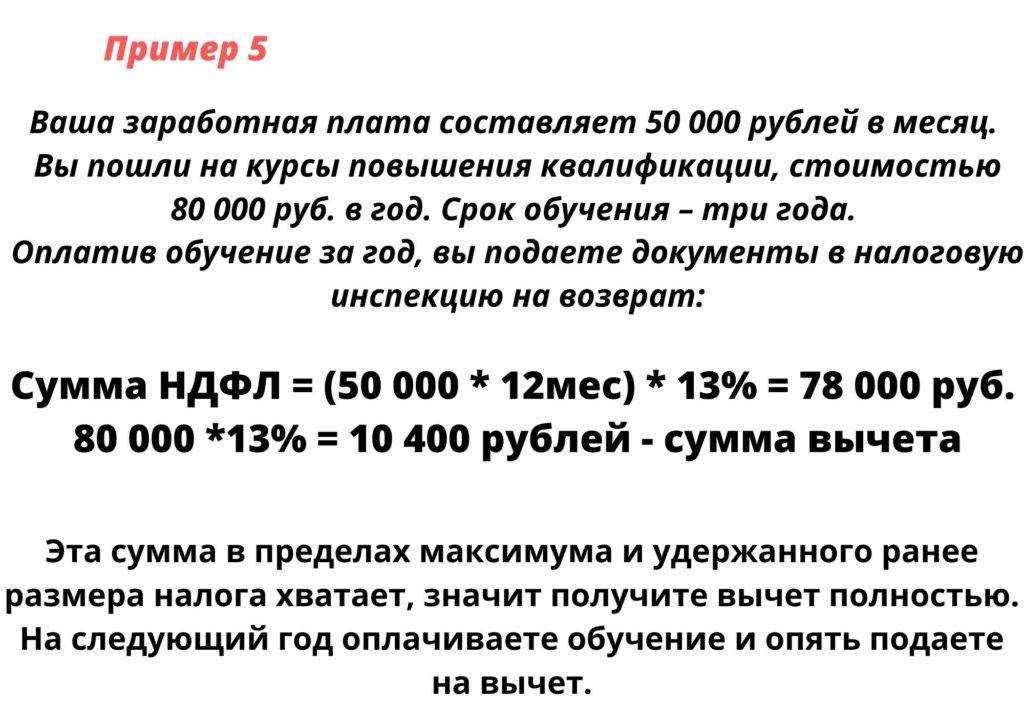

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

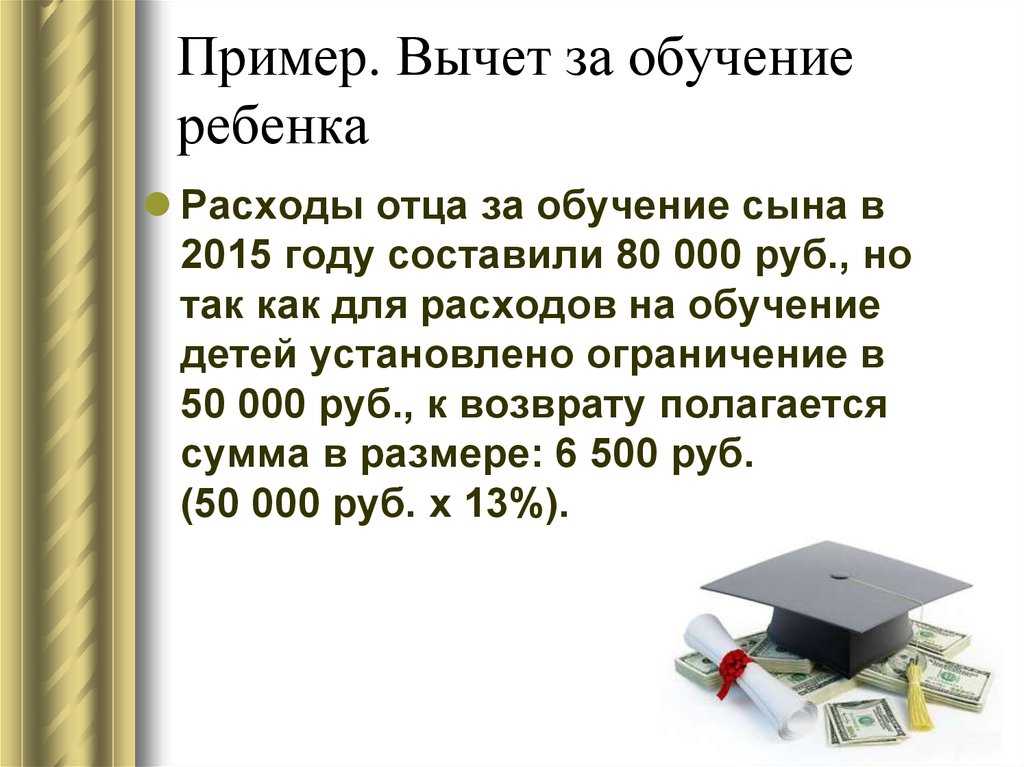

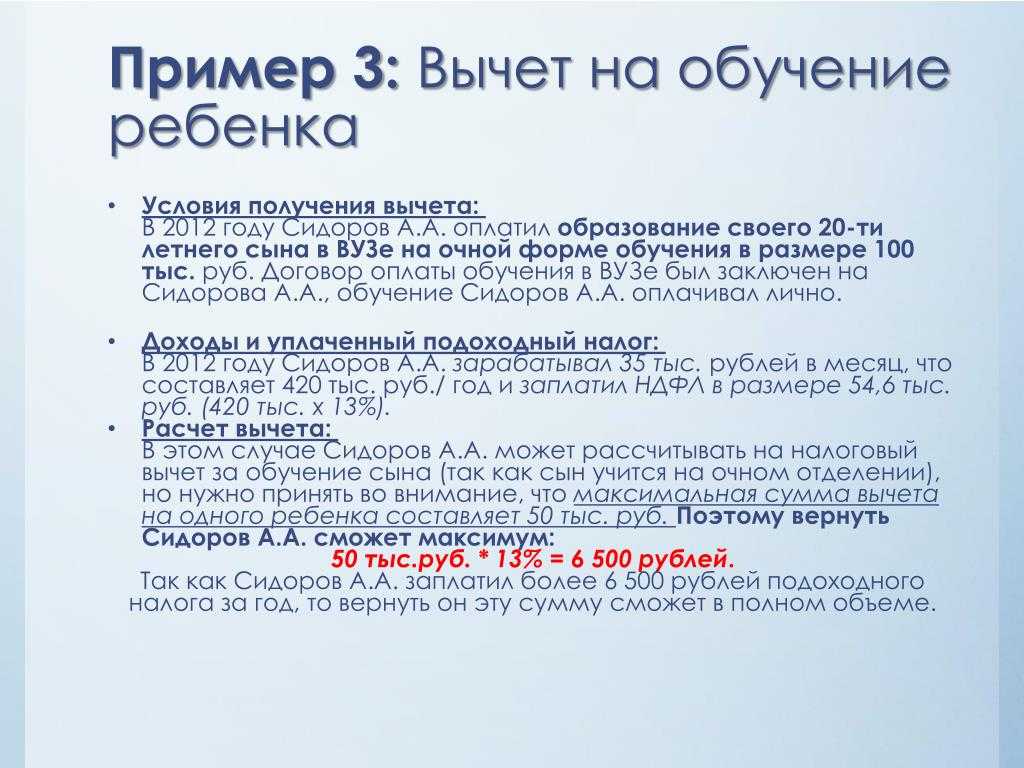

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2022 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2022 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2022 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2022 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2022 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Кому предоставляется налоговый вычет за обучение

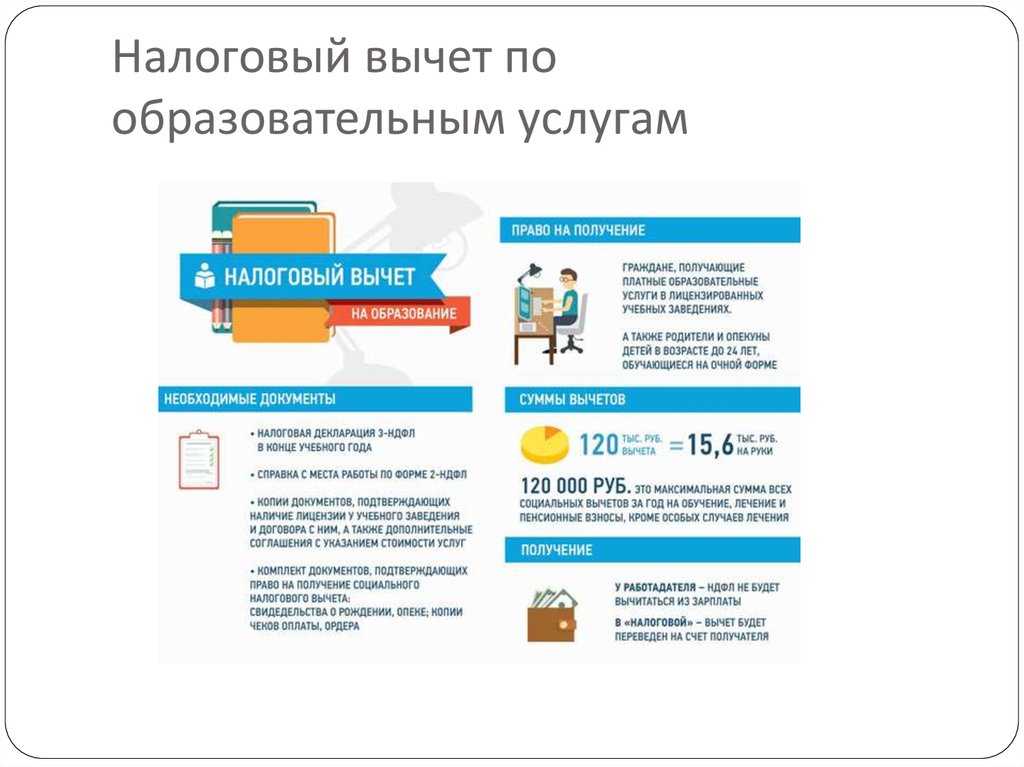

Получить налоговый вычет на ребенка студента в 2024 году за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, которые уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2024 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы — 13%.

Почему именно столько?

Дело в том, что выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги из своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета на обучение студента очного отделения в 2024 году (в вузе, на права и т.д.) не может, так как они не получают зарплату и не платят с нее налоги.

К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложения или используют единый налог на вмененный доход и патентную систему.

Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали его за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учиться на дневном отделении, а не на заочной форме

Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле справилась за полчаса.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы, кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Цели обработки персональных данных

Цель обработки персональных данных Пользователя — информирование Пользователя посредством отправки электронных писем; предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте.

Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты spravedlivo.center@yandex.ru с пометкой «Отказ от уведомлениях о новых продуктах и услугах и специальных предложениях».

Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

Отправляя заявку на оказание услуги по онлайн-консультированию, Пользователь, Согласно Федеральному закону от 27.07.2006 г. №152 ФЗ «О персональных данных», передает свои Персональные данные Оператору на обработку Персональных данных, дает согласие Оператору совершать любые действия (операции) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с Персональными данными в целях использования этих данных для осуществления уставной деятельности Оператора, с правом передачи Персональных данных третьим лицам. Пользователь дает согласие Оператору, являющемуся редакцией СМИ, на обнародование и использование, цитат, высказываний и документов, изображения (фото, видеоматериалы, переданные Пользователем или полученные Фондом). Дает право Оператору на подачу от имени Пользователя с электронной почты Оператора электронных обращений на сайты электронных приемных ведомств и исполнительных органов государственной власти. Дает право Оператору вести запись наших телефонных разговоров, а так же аудио- и видеозаписи онлайн-консультаций.

Пользователь проинформирован о том, что за использование изображений и цитат перечисленными выше способами вознаграждение не предусмотрено. Настоящее согласие действует до момента его отзыва.

Пользователь извещен(а), что не предоставление права на обработку персональных данных, предоставление недостоверных, неточных данных повлечёт невозможность оказания Оператором правовой помощи.

Как оформляется возврат налога?

Существует два варианта возврата налога: самостоятельно и через работодателя. Для самостоятельного возврата потребуется или лично посещать свою инспекцию или же воспользоваться кабинетом налогоплательщика на сайте ФНС (через личный кабинет оформлять возврат налога гораздо удобнее). Итак, если вы хотите вернуть налог за обучение самостоятельно, нужно подготовить декларацию 3-НДФЛ, собрать все необходимые документы и подать их в налоговую.

Тем, у кого есть учетная запись на портале «Госуслуги», для авторизации в кабинете налогоплательщика потребуются данные с этого портала. Если же на «Госуслугах» вы не зарегистрированы, то для получения доступа к личному кабинету придется посещать налоговую инспекцию.

Большинство налогоплательщиков предпочитает возвращать налог не самостоятельно, а через работодателя: данный вариант быстрее и удобнее. Для того чтобы получить средства этим способом, нужно подать заявление с подтверждающими документами в налоговую (можно онлайн, без личного посещения инспекции) и дождаться уведомления (его выдача не займет больше 1 месяца). Затем уведомление нужно отнести на работу. После того как вы предоставите уведомление работодателю, НДФЛ с вашей зарплаты не будет удерживаться.

Ограничения

Максимальная сумма, которую налогоплательщик вправе вернуть из бюджета, ограничена двумя факторами:

- она не может превышать сумму фактически перечисленного налога в бюджет;

- она не может превышать 120 тысяч при возмещении НДФЛ за себя (брата/сестру) или 50 тысяч при возврате налога за детей/опекаемых.

Вычет не является суммой к возврату, он лишь уменьшает налогооблагаемую базу. То есть максимальная сумма к возмещению за собственную учебу, а также за брата/сестру составляет 15 600 рублей (120 000*13%), а за оплату образования детей/опекаемых 6 500 (50 000*13%).

Например, заработная плата гражданина составила 105 387 руб. за год. С дохода был удержан НДФЛ – 13 700. В этот же год гражданин заплатил за обучение в институте 200 000 рублей. Он сможет вернуть себе только 13 700, так как именно столько денег с него было удержано.

Если расходы по образовательным услугам за год составляют больше установленного лимита, то не возмещенную часть нельзя перенести на следующий отчетный период.

Нельзя возместить деньги, потраченные на оплату услуг преподавателя-репетитора, если он работает по патенту. Можно возместить налог только за репетиторские услуги, полученные у ИП, работающего по лицензии.

Частный предприниматель может оказывать образовательные услуги без лицензии, при условии единоличного ведения образовательной деятельности, без привлечения труда наемных работников.

Как получить налоговый вычет на образование

Есть два способа получить налоговый вычет на образование: через работодателя и через налоговый орган.

Через работодателя можно получить вычет уже в текущем году без подачи декларации. Нужно в отделении налоговой или в личном кабинете на сайте ФНС получить уведомление о праве на вычет. Его оформление занимает 30 дней. Этот документ нужно отнести в бухгалтерию. Работодатель пересчитает сумму НДФЛ с зарплаты и со следующего месяца будет удерживать меньше.

Далее работодатель должен сам проводить расчеты, он же самостоятельно приостанавливает льготу, когда лимиты будут превышены. Работник за этим следить не должен.

Через налоговую вычет можно получить только в следующем году и не позднее чем через три года. Для этого нужно заполнить декларацию 3-НДФЛ. Это можно сделать на сайте налоговой, если у вас есть личный кабинет. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта «Госуслуги».

Если логина и пароля нет, обращайтесь в налоговую лично.

Какие документы собрать, чтобы получить вычет за образование

Для налогового вычета вам потребуется пакет документов:

- копия лицензии образовательной организации;

- документы из учебного учреждения, подтверждающие факт обучения — например, копия договора;

- документы об оплате обучения — чеки, квитанции, платежные поручения;

- справка о доходах лица, оплатившего обучение, она же 2-НДФЛ. Если в личном кабинете автоматически подтягиваются данные от работодателя, то справки не нужны;

- декларация 3-НДФЛ. Форму можно скачать на сайте налоговой и заполнить заранее либо воспользоваться приложением «Налоги ФЛ»;

- копия паспорта;

- заявление о возврате части НДФЛ.

Что делать, если не все документы были оформлены на родителя

Старайтесь сделать так, чтобы все документы были оформлены на того родителя, который будет оформлять возврат налога. Очень часто бывает, что договор на образовательные услуги оформляют на ребенка, а плательщиком является родитель: в таком случае подготовьте все платежные квитанции и чеки, оформленные на родителя.

Более проблемный вариант, когда, наоборот, договор оформлен на родителя, а плательщиком по нему является ребенок. В этом случае вам могут отказать в получении вычета, однако иногда есть надежда, если оформить доверенность на внесение средств ребенком от имени родителя.

Если все документы оформлены на ребенка, вычет сможет получить только он сам. Если у него нет облагаемых НДФЛ доходов, значит сделать это не получится.

Если обучение оплачивается и родителем, и ребенком, тогда право на вычет имеют оба, но получит деньги кто-то один.

Если договор на обучение оформлен на одного из супругов, а вычет планирует получить другой, это возможно, если они находятся в официальном браке: по закону их деньги и имущество считаются совместно нажитыми. Только не забудьте предоставить свидетельство о браке.

Можно ли получить вычет, если учишься у ИП или другого юрлица

Вычет можно получить не только за обучение в государственном учреждении, хотя это самый распространенный вариант, но и за обучение у ИП или другого юрлица. В этом случае нужно убедиться, что у организации есть лицензия Рособрнадзора. Копию этой лицензии нужно будет предоставить в налоговую при оформлении документов.

Только в одном случае допускается отсутствие лицензии у ИП. Если он занимается частной практикой и не нанимает других сотрудников, то его ученики или их родители могут оформить вычет. Но договор подписать все-таки придется.

Налоговой вычет можно получить, даже проходя обучение в иностранной организации. Доказательством статуса образовательного учреждения в этом случае будет устав иностранной организации.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

-

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

-

Социальный налоговый вычет по расходам на обучение предоставляется только при условии, что образовательное учреждение имеет лицензию, или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

-

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый. Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2023 году можно вернуть затраты по обучению, оплаченному в 2022, 2021, 2020 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется, в случае, если обучение было полностью оплачено с использованием материнского капитала