Как регистрировать доход после перехода на самозанятость

До того момента, когда ИП получит уведомление от налоговой службы о приобретении статуса самозанятого, он будет считаться плательщиком упрощенной системы. За период от подачи заявки до поступления сообщения о том, что ИП самозанятый, его налоги будут рассчитаны по общей процедуре применяемого режима:

- 6% от доходов.

- 15% от «доходы минус расходы».

После открытия режима самозанятости ИП необходимо оплатить налог 25 числа месяца, который следует за месяцем отказа от УСН. В этот же период нужно подать последнюю декларацию по «упрощенке».

Далее ИП будет платить НПД по ставке 4% или 6% от доходов в зависимости от типа заказчика. Его размер будет рассчитан автоматически в мобильном приложении. В нем можно сразу настроить автоплатеж, и сумма налога будет списана в установленную дату.

Кто такой самозанятый и чем он отличается от ИП

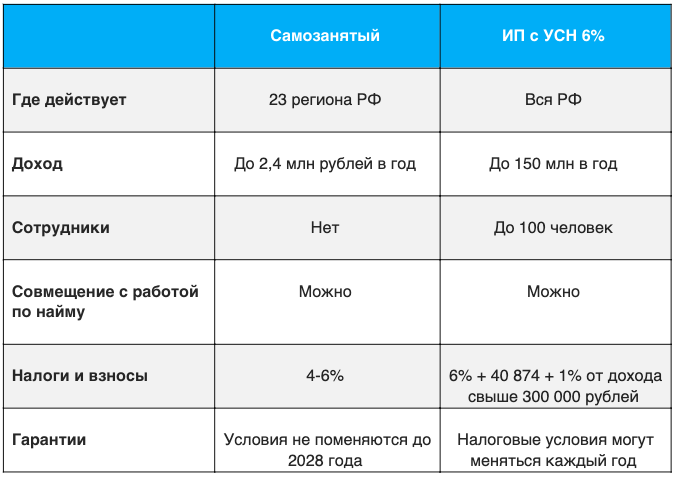

Самозанятый — это плательщик налога на профессиональный доход. Этот вид налога — абсолютно новый. Эксперимент был начат в 2019 году, и сначала распространялся лишь на некоторые регионы РФ. Сегодня пилотный проект распространился на всю территорию страны.

Закон «О самозанятости» призывает эти категорию вывести доход из тени, при этом предлагает достаточно выгодные условия и мораторий на их изменение в ближайшие 10 лет.

Рассмотрим отличия предпринимательства и самозанятости:

| Самозанятые | Индивидуальные предприниматели | |

| Регистрация статуса | Онлайн через приложение «Мой налог», процесс очень быстрый. Статус самозанятого присваивается в день регистрации. | Для подачи заявления о регистрации придётся посетить налоговую инспекцию по предварительной записи. Рассмотрение заявления от 3 дней. |

| Отчетность | Сдача отчетности не нужна. Доход фиксируется в приложении, отдельно отчитываться в налоговую и другие инстанции — не нужно. | Обязательная сдача отчетных документов. Декларация обычно подается до 31 марта года, следующего за отчетным. |

| Справки о статусе, доходах | Справки можно получить через приложение, процесс займет не более минуты. | ИП также может подготовить справки для самого себя, но их необходимо заверять в налоговой. |

| Страховые взносы | Платятся по желанию, обязанности об уплате взносов в ПФР — нет. Взносы на медицинское страхование заложены в сумму исчисляемого налога. | Страховые взносы платить обязательно, даже если предприниматель не ведет деятельность, или сработал «в минус». |

| Налоговая ставка | Самозанятый платит 4% с дохода от физических лиц, 6% с дохода от юридических лиц. Оплата налога — ежемесячно. | Есть возможность выбрать режим налогообложения. Налог платится поквартально. |

| Сумма ежегодного дохода | Статус сохраняется, если доход не превышает 2,4 млн. в год | Доход не ограничен государством. |

| Выбор рода деятельности | Деятельность не может быть связана с добычей ресурсов, реализацией подакцизной продукции и перепродажей товаров. | Выбор рода деятельности более обширный, полный список представлен в ОКВЭД. Предприниматель имеет право выбрать один основной вид, и множество дополнительных видов деятельности. |

| Возможность нанимать рабочих | Самозанятый не может заключать трудовые договора и использовать наемный труд | Предпринимателю это доступно, но в этом случае он обязан платить страховые взносы за работников. |

| Возможность перехода в другой статус | Чтобы стать ИП, самозанятому нужно зарегистрироваться в установленном порядке. А если от статуса самозанятого нужно избавиться, то сняться с учета можно в приложении. | Чтобы ИП стать самозанятым, необходимо закрыть ИП и зарегистрироваться самозанятым, либо — зарегистрироваться самозанятым, сохранив статус предпринимателя. |

| Обязанность установки ККМ | Отсутствует: чек выдается посредством приложения | ККМ обязательна, лишь некоторые категории ИП имеют отсрочку (временную). |

Если кратко подытожить, то в некоторым смысле для ведение бизнеса в статусе самозанятого — несколько выгоднее. Однако претендовать на этот статус могут не все.

Зачем переходить с самозанятости на ИП?

Для начала сравним статусы физлица на НПД и «самозанятого» ИП. В этих целях используем небольшую таблицу.

Критерий

Физлицо на НПД

ИП на НПД

Что общего

Налоговая ставка

4% (оплата, поступившая от физлиц (не ИП))

6% (оплата, поступившая от ИП и юрлиц)

Учет расходов

Не производится

Максимальный годовой доход

2 400 000 руб.

Разрешенная деятельность

В основном — услуги, а также продажа товаров собственного производства

Не должна быть связана с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости (но можно сдавать жилую недвижимость)

Заказы и покупки от бывшего работодателя

Запрещены в течение 2 лет

Привлечение работников

Запрещено по трудовому договору, но разрешено по гражданско-правовому договору подряда (письмо ФНС России от 12.10.2020 № АБ-4-20/16632@)

Важно не допустить переквалификации гражданско-правового договора в трудовой — это возможно, если обращение к подрядчикам приобретет характер постоянного найма (Определение ВС РФ от 05.02.2018 № 34-КГ17-10)

Использование кассового аппарата

Не осуществляется, выдаются упрощенные бумажные (печатаемые на обычном принтере) или электронные чеки плательщика НПД (формируемые через приложение или Кабинет плательщика НПД)

Различия

Юридический статус

Гражданин

Хозяйствующий субъект

Используемый тип банковского счета

Текущий (личный), карточный для обычного физлица

Расчетный для ИП

Способы приема оплаты

Переводом на счет, наличными, через Систему быстрых платежей

Переводом на счет, наличными, через эквайринг (оплата картами), СБП

Подсудность при рассмотрении споров с заказчиком

Арбитражный суд

Отчетность

Отсутствует

Статистическая (при участии в опросах и статнаблюдениях)

Возможность оформления лицензий (например, на такси)

Отсутствует

Присутствует

Регистрация товарного знака

Невозможна

Возможна

Административные штрафы (за нарушения при ведении коммерческой деятельности)

Как на обычное физлицо

Как на ИП или должностное лицо

Выполнение обязательств по законодательству о защите прав потребителей (а также требований по производственным стандартам и нормам, иным правилам, что установлены для хозяйствующих субъектов)

Не осуществляется

Осуществляется

В чем преимущества работы в качестве «обычного» самозанятого физлица:

- нет необходимости открывать расчетный счет (почти всегда он содержится на платной основе — от 500-700 руб. в месяц);

- нет необходимости составлять статистическую отчетность;

- административные штрафы выписываются как на гражданина (обычно значительно меньше, чем на должностное лицо или ИП);

- нет рисков нарушения требований законодательства для хозяйствующих субъектов.

В чем целесообразность перехода с «обычной» самозанятости на статус ИП на НПД как хозяйствующего субъекта:

- возможность вести расчеты с заказчиками в статусе юрлиц и ИП без рисков блокировки транзакций (несмотря на то, что Центробанк запрещает коммерческим банкам ее практиковать при оплате на текущие (личные) счета, подобные случаи могут наблюдаться);

- для заказчиков предпочтительно заключать договоры именно с ИП как хозяйствующим субъектом;

- возможность применения эквайринга;

- можно оформлять лицензии, регистрировать товарные знаки;

- рассмотрение экономических споров в арбитражном суде (для которых разрешение таких споров — основной профиль).

Также у предпринимателя будет возможность перехода на другие спецрежимы для ИП.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Подписаться

Можно ли быть одновременно ИП и самозанятым?

Законодательство дает положительный ответ на вопрос о том, можно ли быть одновременно ИП и самозанятым, при соблюдении ряда ограничений:

- ИП не нанимают работников;

- выручка ИП за год не превышает установленного лимита.

С того дня, как ИП стал самозанятым, он должен сняться с учета по УСН, ЕНВД или ЕСХН. Для этого в течение одного месяца следует направить в ИФНС уведомление о прекращении деятельности на этих режимах. Переходя на НПД, предприниматель также прекращает и применение ОСНО.

При переходе на новый режим не с начала календарного года ИП должны отчитаться за период, проработанный на прежнем режиме.

Переход ИП на налог для самозанятых в 2020 году освободит его от уплаты фиксированных страховых взносов в соответствии с подп. 2 п. 1 ст. 419 НК РФ и применения ККТ.

Кто вправе перейти?

После введения нового налогового режима многие предприниматели задумались о возможности перехода

Но при этом важно понимать, кто сможет зарегистрироваться как самозанятый. Проверьте свою деятельность на соблюдение следующих условий:

- получение дохода от самостоятельного ведения деятельности или использования имущества;

- ведение деятельности в регионе проведения эксперимента;

- отсутствие трудового договора и работодателя, при введении деятельности по которой планируется применение нового режима;

- остутствие наемных работников по трудовым договорам;

- вид деятельности и сумма прибыли не должны находиться в перечне исключений, указанных в статьях 4 и 6 ФЗ № 422 от 27.11.2018.

Важно! Если вы территориально находитесь за пределами данной области, но ваша деятельность распространяется на указанные в законе регионы, и в данных регионах у вас есть клиенты, то вы вправе получить статус самозанятого.

На это особенно стоит обратить внимание, если вы ведете свою деятельность через интернет-пространство. Место прописки также не имеет значения

Переход ИП на НПД, или Как стать самозанятым предпринимателем

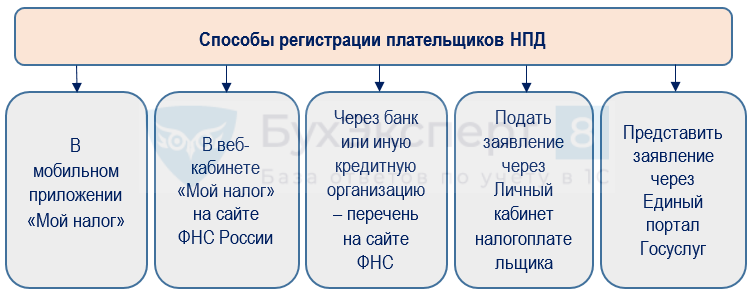

Для перехода с ИП на самозанятость предприниматели встают на учет в ИФНС в качестве плательщиков этого налога (ст. 5 закона № 422-ФЗ).

Постановка на учет производится на основании заявления физ. лица о постановке на учет.

Одновременно с заявлением граждане РФ, встающие на учет через приложение «Мой налог» предоставляют сведения из паспорта и свою фотографию.

Лица, встающие на учет через личный кабинет физического лица на сайте налоговой, подают только заявление.

При переходе ИП на налог для самозанятых граждане других стран, членов ЕЭС встают на учет через личный кабинет.

Все, встающие на учет, вправе подать заявление о постановке на учет через кредитную организацию. Датой постановки на учет считается дата отправки заявления.

ФНС может отказать лицу в постановке на учет при выявлении:

- несоответствия требованиям, предъявляемым к самозанятым лицам;

- непогашенной задолженности по данному налогу.

ИФНС информирует налогоплательщика о постановке на данный режим со дня подачи заявления.

Зачем самозанятым регистрировать ИП

Чаще всего к смене статуса приводит рост доходов: по закону самозанятый не может получать более 2,4 млн руб. Если доходы превысили это значение, то право на применение НПД теряется. При этом физические лица должны будут платить НДФЛ 13%, а ИП-самозанятые автоматически перейдут на ОСНО с полным налогообложением, необходимостью ведения налогового учета и пр.

Кроме этого, для регистрации ИП могут быть и другие причины:

- клиенты предпочитают работать с предпринимателями, просят р/с для авансовых платежей и статус ИП для оформления договоров;

- для расширения бизнеса нужно привлекать работников в штат;

- самозанятый решил расширить ассортимент;

- деятельность требует лицензирования (образовательные услуги, такси);

- самозанятый хочет зарегистрировать товарный знак;

- для дальнейшей деятельности нужен эквайринг – физическое лицо не может открыть р/с, а значит, подобные услуги ему недоступны.

Перед плательщиком НПД есть два выхода: зарегистрировать ИП с сохранением системы налогообложения, либо стать предпринимателем с переходом на любую другую систему налогообложения, включая патент или УСН. Рассмотрим оба варианта подробнее.

Можно ли быть ИП и самозанятым одновременно

Не требуется закрывать ИП, чтобы получить статус самозанятого и иметь льготы по уплате налогов. С ИП можно перейти самостоятельно на самозанятость, для этого нужно встать на учет через приложение «Мой налог».

Важно! Со дня начала применения нового налогового режима предприниматель может прекратить выплаты по обязательным медицинским и пенсионным страховым взносам.

Если гражданин решит вернуться к упрощенной системе налогообложения, то потребуется направить в налоговую соответствующее уведомление. Дата снятия с учета и закрытия режима НПД будет считаться началом первого расчетного периода для этих взносов.

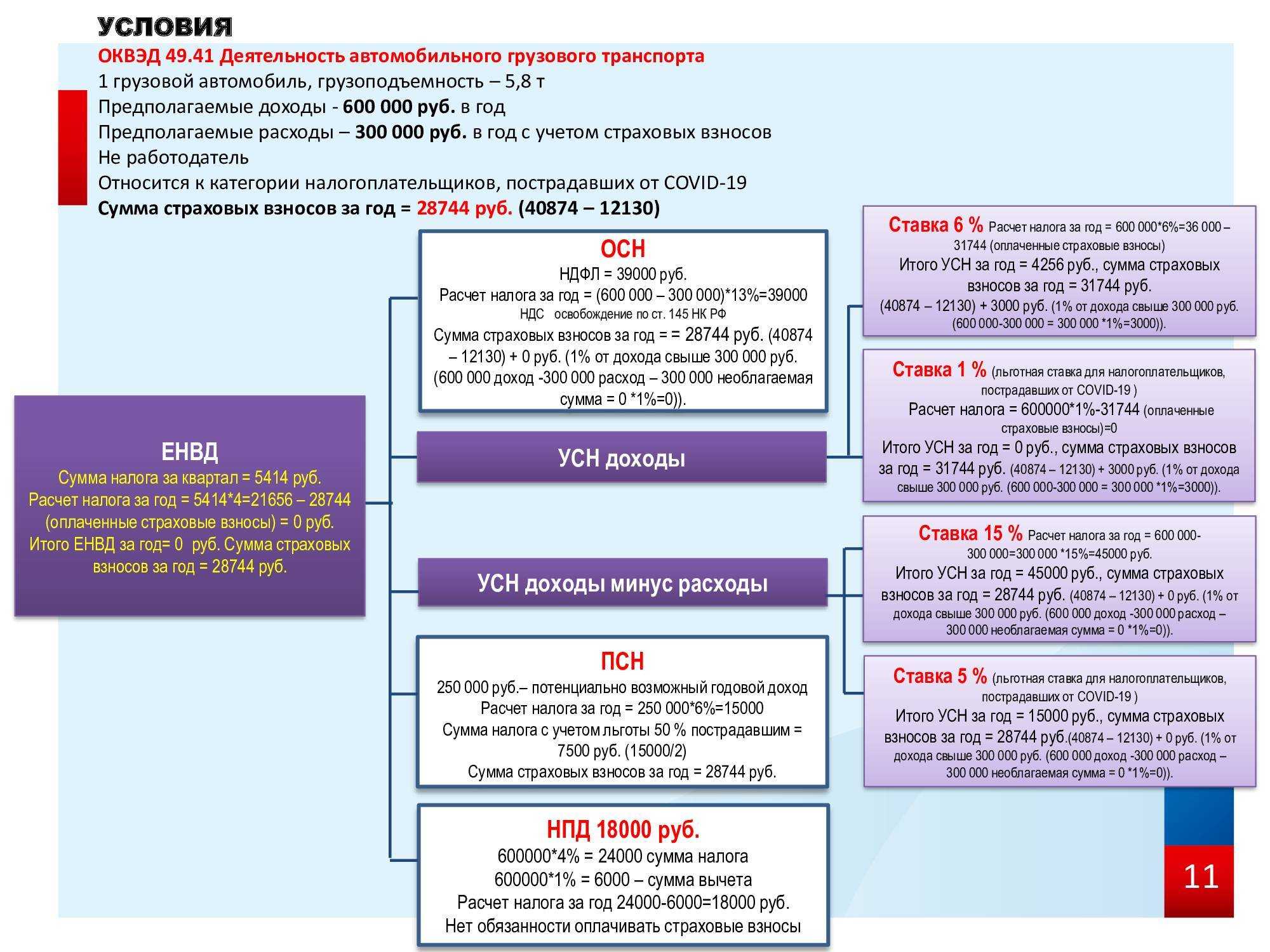

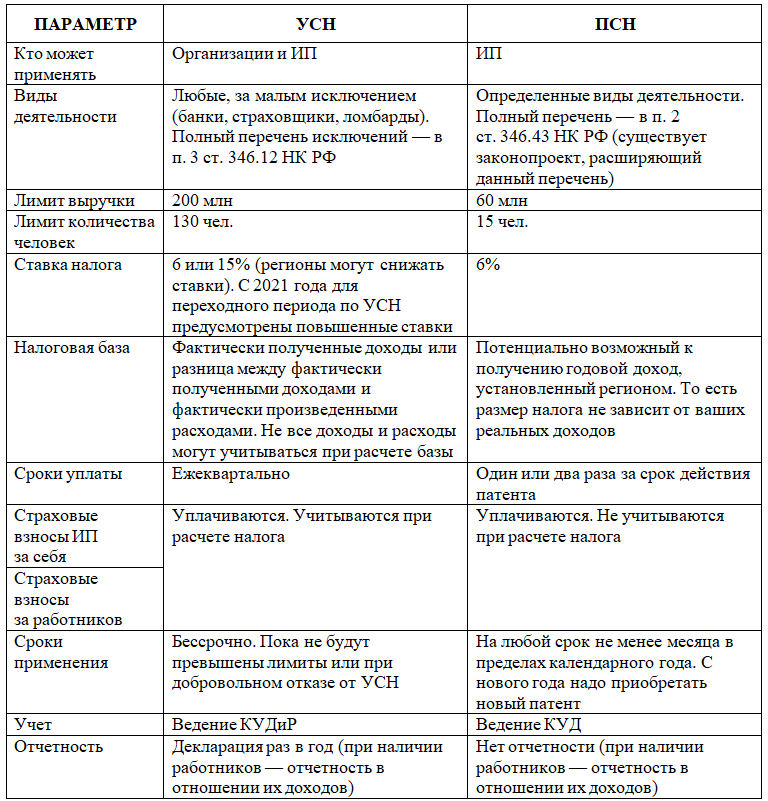

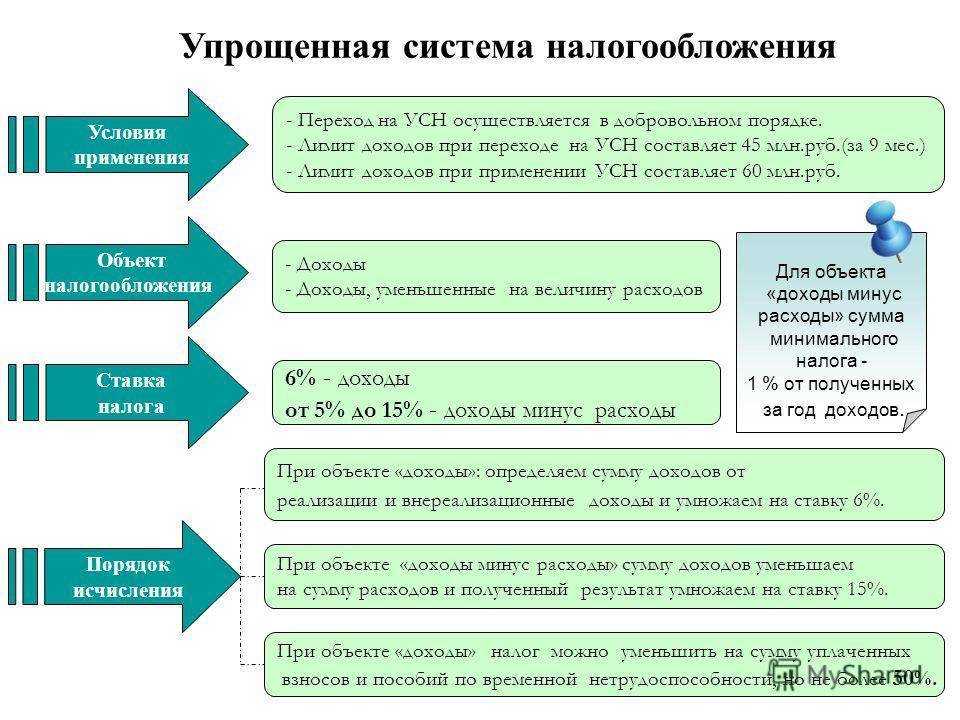

Когда ИП стоит перейти на НПД

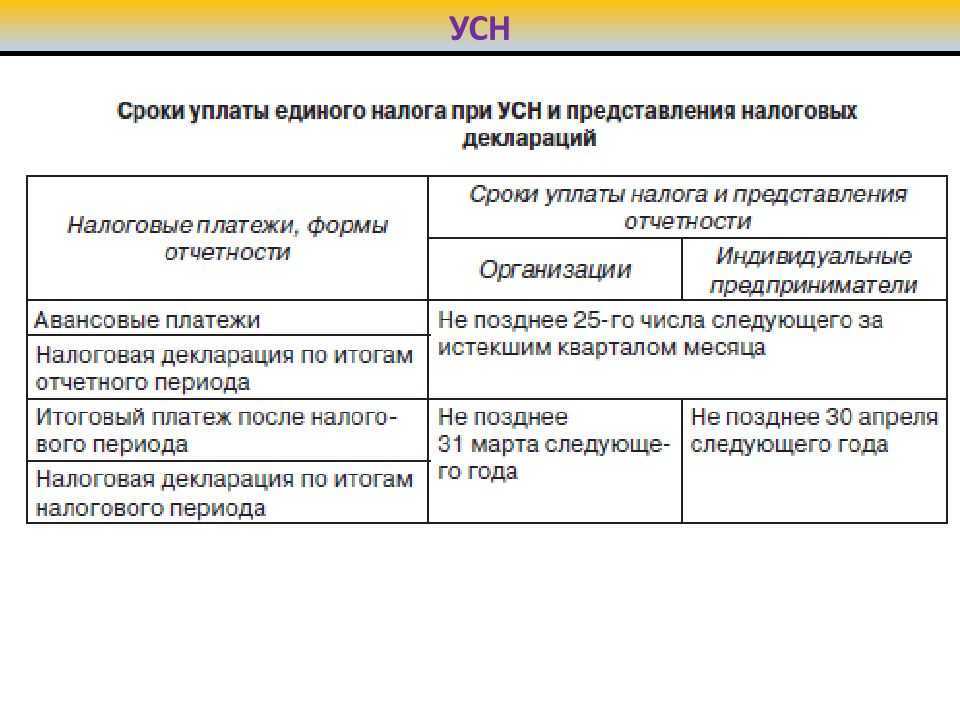

УСН — самый популярный налоговый режим для ИП. Есть два варианта — УСН Доходы (базовая ставка 6% от всех доходов без учета расходов) и УСН Доходы минус расходы (базовая ставка 15% от чистой выручки, с учетом расходов). Перейти на УСН можно или в момент регистрации ИП, или с нового календарного года.

А налоговая система для самозанятых — новый экспериментальный режим, который действует по всей территории РФ с июля 2020 года. Это удобно, когда прибыль снизилась или пока что отсутствует. Если доход на нуле, то выплачивать что-то в казну самозанятым не нужно, в то время как ИП все равно обязан уплачивать пенсионные и страховые взносы (минимальный обязательный размер этих выплат превышает 40 000 рублей в год).

Учтите, что предприниматель может воспользоваться льготным режимом только при отсутствии персонала — согласно Федеральному закону 422-ФЗ самозанятым нельзя нанимать сотрудников по трудовым договорам.

Перейдя на НПД, ИП может сэкономить на оплате налогов.

К тому же самозанятым нет необходимости оформлять декларацию. Переход на НПД можно оформить в любое время, но только при соблюдении всех законодательных требований и ограничений.

Какие ИП могут перейти на НПД

Представитель малого бизнеса может выбрать эту систему налогообложения, но имеется ряд запретов. Для работы на НПД условия следующие:

- отсутствие наемных работников;

- годовой доход менее 2,4 миллионов рублей;

- запрет на перепродажи товаров и некоторые другие виды деятельности (торговля подакцизными товарами, добыча и продажа полезных ископаемых);

- невозможно совмещение с ОСН, ЕСХН, упрощенной системой налогообложения, патентом.

Чтобы перейти на налог на профессиональный доход, потребуется рассчитать персонал (если он есть). Более того, в случае увольнения сотрудников с ними нельзя сотрудничать по договорам гражданско-правового характера в течение следующих 2 лет.

Представитель малого бизнеса может нанимать физлицо по договору ГПХ или сотрудничать с другими индивидуальными предпринимателями.

Если выручка за год превысит 2, 4 миллионов рублей, то налоговая инспекция автоматически снимет ИП с самозанятости. За 20 рабочих дней бизнесмен обязан отправить заявление об обратном переводе на упрощенную систему налогообложения.

Если не сделать этого вовремя, то бизнесмена автоматически переведут на общую систему налогообложения. Этот режим отличает сложное ведение бухучета. ИП на ОСН нужно оформлять декларацию по НДС и 3-НДФЛ. Как правило, ОСН предполагает наличие штатного бухгалтера.

Самозанятому нельзя заниматься перепродажей не своей продукции, торговать товарами, подпадающими под акцизы. Запрещено сдавать в наем помещения, являющиеся нежилыми, а вот сдавать жилые помещения можно.

Также самозанятый не может применять другие системы налогообложения — по закону такое совмещение невозможно.

Запрещено трудиться как физическое лицо по договору ГПХ и одновременно являться индивидуальным предпринимателем на льготном режиме. Если будут обнаружены нарушения, то придется уплатить страховые взносы со всех выплат представителя малого бизнеса и НДФЛ.

Требования к самозанятым предпринимателям

Самозанятость, как режим налогообложения, доступна не только физическим лицам: ИП также имеют возможность перейти на НПД. Многие представители малого бизнеса соответствуют по требованиям к самозанятости и уже экономят на налоговых отчислениях. Если вас интересует, как закрыть ИП и открыть самозанятость, в первую очередь убедитесь, что проходите по условиям.

Условия для самозанятых:

- Вы должны сами вести деятельность. Если оказываете услуги — то только своими силами, если продаете товары — то только произведенные своими руками. Например, самозанятость подходит таким профессиям, как: репетиторы, няни, дизайнеры, парикмахеры, косметологи, массажисты и пр.

- Вид деятельности не должен попадать под запрещенные для режима НПД. Самозанятые не могут перепродавать товары, произведенные не своими силами, добывать ископаемые, изготавливать подакцизную продукцию.

- Вам нельзя принимать сотрудников, но можно заключить договор ГПХ с подрядчиком.

- Ваш доход не должен быть больше 2,4 млн. за год.

Преимущества самозанятости:

- Самая низкая налоговая ставка. Отчисления — 4% при оказании услуг физ.лицам и 6% — при работе с юридическими лицами.

- В любой момент можно допустить простой, приостановить деятельность. Налог уплачивается только с конкретных поступлений.

- Не нужно платить страховые взносы. По сравнению с ИП, самозанятые экономят на отчислениях в бюджет более 40 тысяч рублей.

- Допускается работа без онлайн-кассы.

- Плату от клиентов разрешается принимать на карту.

- Самозанятым не нужен бухгалтер: вся отчетность — это чеки в приложении.

Переход на ИП с изменением системы налогообложения

Чтобы сменить режим налогообложения, самозанятый сначала должен сняться с учета в приложении «Мой налог». Если этого не сделать, то после регистрации ИП налог на профессиональную деятельность сохранится (даже если вы подавали заявление на УСН). Чем это грозит? В случае превышения доходов или нарушения ограничений, связанных с применением НПД, вас автоматически переведут на ОСНО.

Поясним на примере:

Алгоритм действий при регистрации ИП без сохранения статуса самозанятого

Первым делом нужно сняться с учета в приложении «Мой налог». Для этого достаточно нажать на кнопку «Снять с учета», и уже на следующий день вы потеряете статус самозанятого. Делать это лучше после исчезновения права на применение НПД. В нашем примере про Петрова П.П. это может произойти после первой продажи маркированного товара (одежде). В противном случае ИФНС откажет в переходе на «упрощенку», а ИП автоматически переведут на ОСНО.

После этого у будущего ИП будет 20 дней на то, чтобы зарегистрироваться в качестве предпринимателя и подать заявление на выбранную систему налогообложения. Как это сделать правильно?

- Подготовьте документы: копию паспорта, заявление по форме Р21001.

- Госпошлину в 800 руб. оплачивают только в том случае, если документы подаются лично или по почте. При отправке заявления через интернет с ЭЦП оплачивать пошлину не нужно.

- Заполните заявление на УСН (по форме КНД 1150094) или ЕСХН (КНД 1150093).

- Подайте документы в ИФНС: лично, через МФЦ, через Госуслуги или .

Срок регистрации – 3 рабочих дня. Использовать новый налоговый режим можно с даты регистрации, указанной в ЕГРИП.

Что нужно сделать после регистрации в качестве ИП?

Прежде всего, откройте Личный кабинет ИП и убедитесь, что там отображается выбранный налоговый режим (УСН или ЕСХН). Далее нужно закрыть долг по самозанятости за минувший месяц: к примеру, если вы снялись с учета как самозанятый 27 июня, то заплатить налог нужно за период с 1 по 27 июня. Оплату нужно провести до 25 июля.

ИП должны платить за себя страховые взносы. В первый год сумма будет неполной: её рассчитываются с момента регистрации ИП и до 31 декабря. Взносы уплачивают до конца года.

Кроме этого, ИП нужно поставить онлайн-кассу, сдавать отчеты по УСН, а при наличии сотрудников – 6-НДФЛ, СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ, 4-ФСС и РСВ, а также соблюдать все требования закона в отношении ИП.

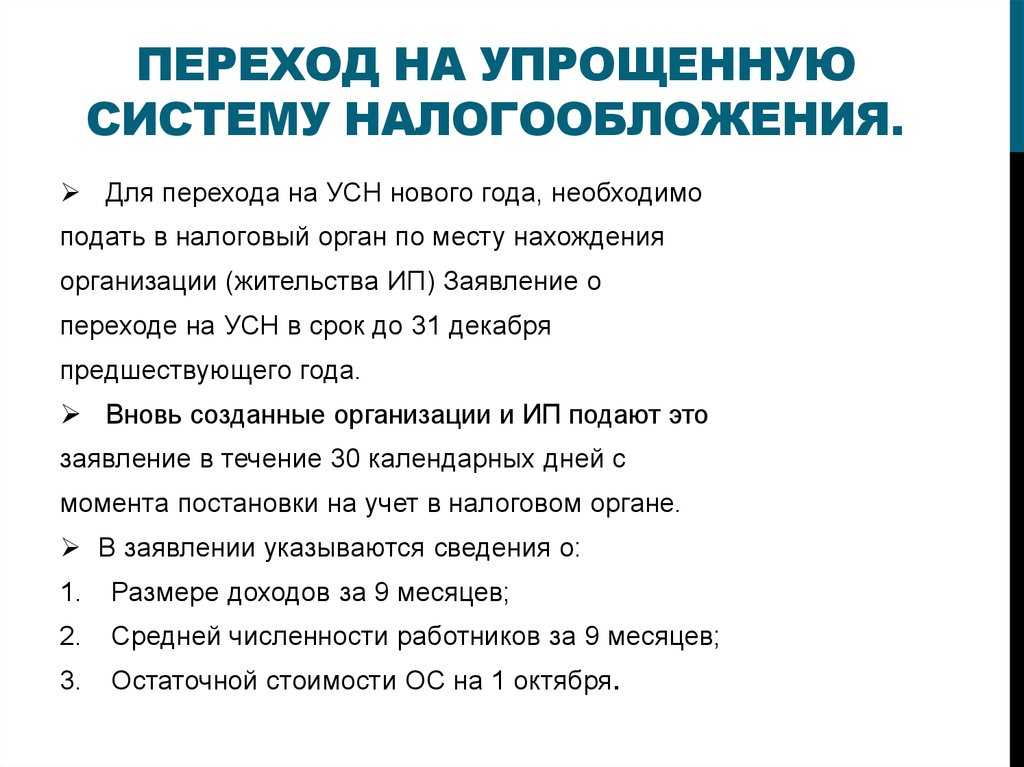

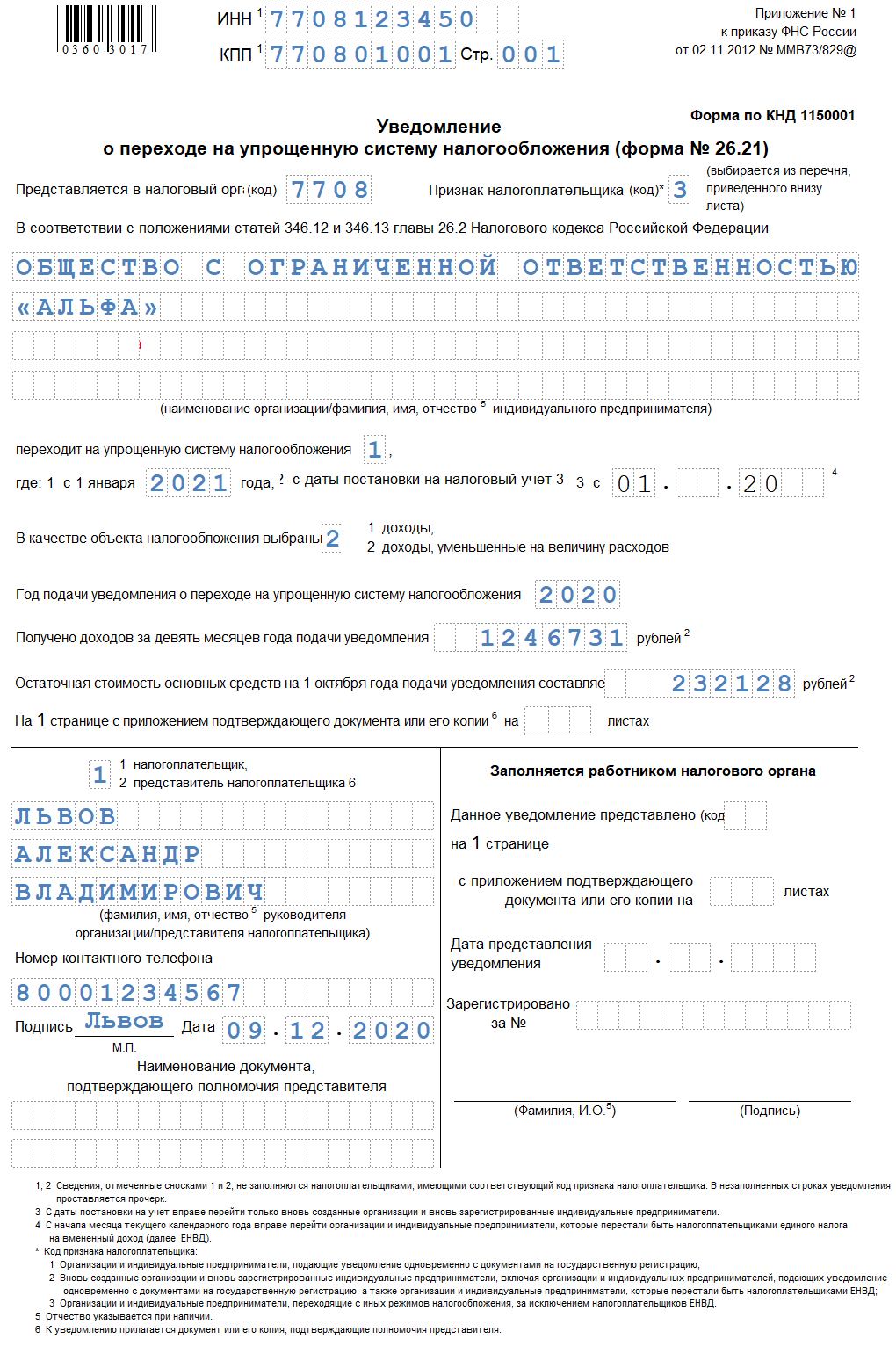

Переход на упрощенку с начала периода

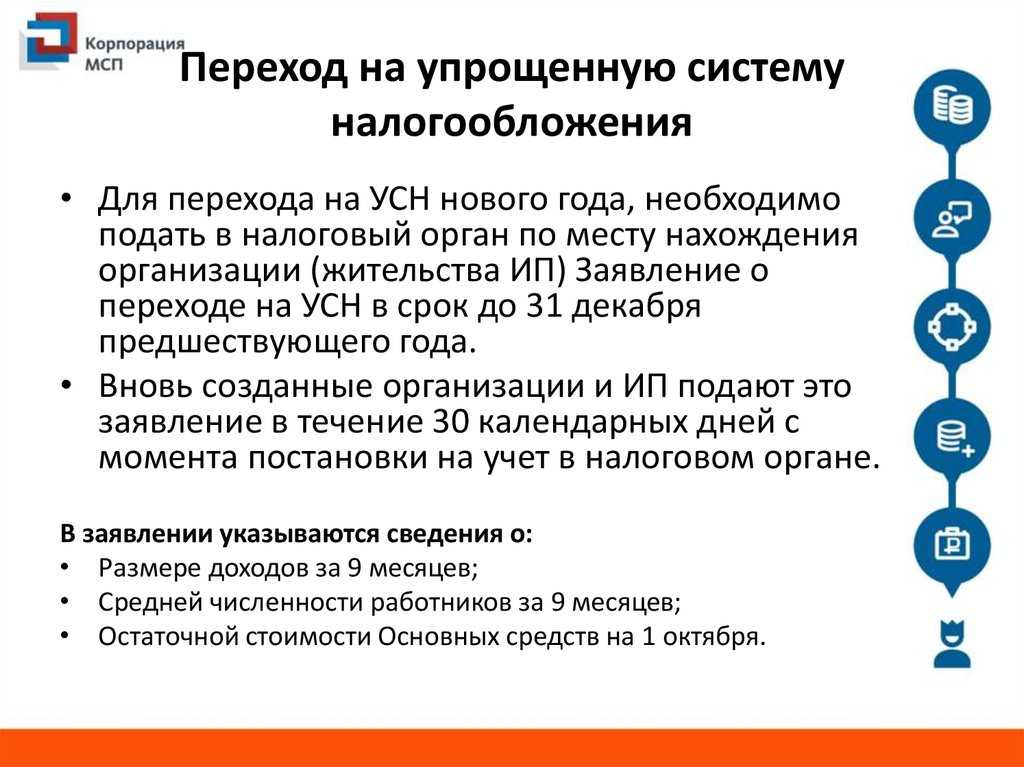

Индивидуальные предприниматели, изъявившие желание перейти на упрощенку со следующего налогового периода, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря календарного года, предшествующего периоду, начиная с которого они переходят на упрощенную систему налогообложения. Для этого необходимо:

- проверить соблюдение условий применения упрощенки (доходы за год не более 150 млн руб., численность работников не более 100 чел.);

- выбрать объект налогообложения («Доходы минус расходы», «Доходы»).

После получения уведомления и проверки данных налоговики переведут ИП на упрощенку с 1 января.

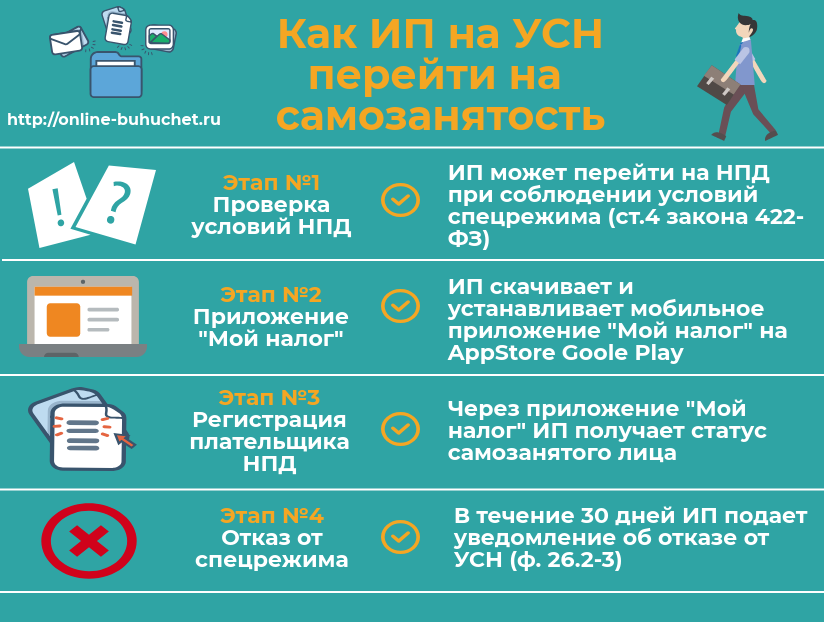

Как ИП на УСН перейти на самозанятость: пошаговая инструкция

Ниже рассмотрим алгоритм действий, который поможет предпринимателю разобраться в особенностях перехода на самозанятую деятельность и регистрацию в качестве плательщика НПД.

Шаг #1 – Проверка соответствия требованиям самозанятости

Прежде чем обращаться в ФНС, предпринимателю необходимо убедить, что его деятельность удовлетворяет законодательным требованиям, необходимым для приобретения статуса самозанятого лица. Перечень таких требований установлен ст. 4 закона №422-ФЗ и к ним относятся:

- Уровень дохода. Согласно закону, гражданин может получить статус самозанятого при условии, что уровень его доходов не превышает 2,4 млн. руб. Проверка соответствия данному требованию осуществляется на основании деклараций, поданных ИП в течение прошедшего налогового периода. К примеру, если ИП решил перейти на самозанятость с 01.01.2024 года, то годовой доход предпринимателя за 2024 год не должен превышать 2,4 млн. руб.

- Запрет на наем сотрудников. Самозанятость подразумевает, что гражданин работает самостоятельно, без наемных сотрудников. В связи с этим на момент обращения в ФНС у ИП не должно быть действующий трудовых отношений с сотрудниками (трудовых договоров, соглашений ГПХ).

- Ограничения по видам деятельности. Плательщиками НПД не могут быть ИП, которые занимаются реализацией подакцизных товаров, полезных ископаемых, осуществляют перепродажу товаров (имущественных прав), либо оказывают услуги по доставке товаров с приемом платежей в пользу третьих лиц. Если ИП ведет деятельность в одном из перечисленных направлений, то получить статус самозанятого лица он не может.

Шаг #2 – Установка приложения «Мой налог»

Постановка на учет самозанятых лиц осуществляется через мобильное приложение «Мой налог». Поэтому для того чтобы перейти к процедуре регистрации в ФНС предпринимателю необходимо скачать данное приложение и установить его на телефон или планшет.

«Мой налог» можно бесплатно скачать на Google Play или AppStore. Установить приложение можно на любое устойство (компьютер, ноутбук, телефон, планшет) при условии, что оно оснащено фотокамерой.

Шаг #3 — Регистрация в качестве самозанятого лица

После установки приложения предприниматель переходит к следующему этапу, а именно к регистрации в качестве самозанятого лица.

Для подачи заявки предпринимателю не нужно лично посещать налоговую инспекцию, достаточно пройти простую процедуру идентификации через приложение «Мой налог».

Процесс регистрации включает:

- внесение в приложение личных данных об ИП (ФИО, номер телефона);

- идентификацию паспортных по фото (ИП делает фото паспорта через мобильное приложение);

- отправка электронной заявки.

Получив электронную заявку от ИП через приложение «Мой налог», ФНС обрабатывает приложение в течение 6-ти рабочих дней, после чего направляет предпринимателю электронное уведомление о присвоении статуса самозанятого лица.

Шаг #4 – Отказ от УСН

В течение 30-ти календарных дней с момента присвоения статуса плательщика НПД ИП обязан отказаться от применения УСН.

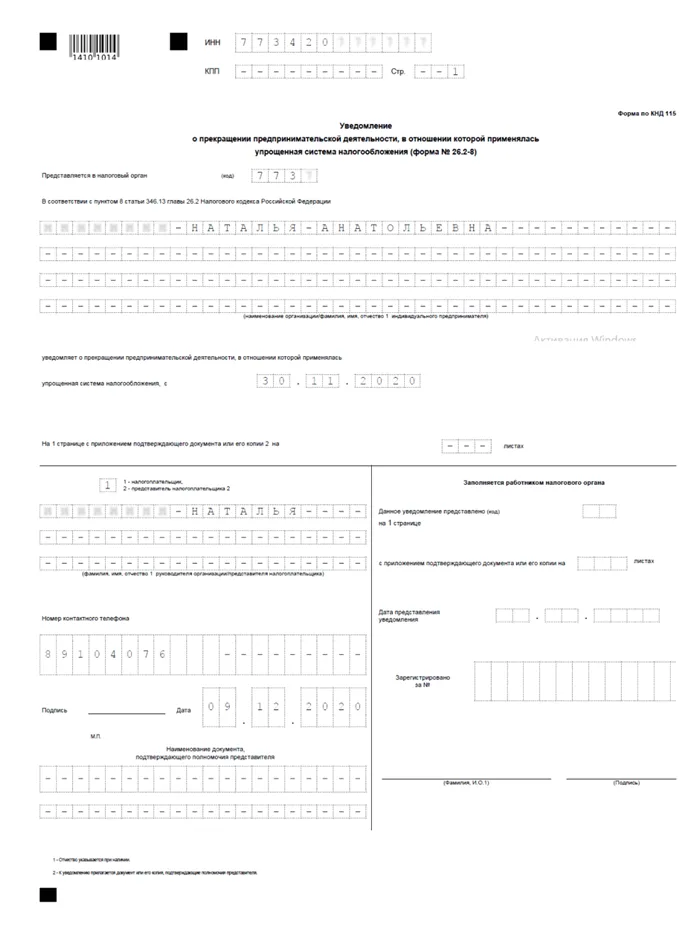

Отказ от «упрощенки» осуществляется в общем порядке – путем подачи в ФНС уведомления по форме 26.2-3. Бланк уведомления можно скачать на сайте ФНС либо получить в органе фискальной службы непосредственно в момент обращения.

В тексте уведомления предприниматель указывает:

- код налогового органа, в который подается документ;

- ФИО ИП полностью;

- дата отказа от УСН (дата приобретения статуса самозанятого лица).

Предприниматель может подать уведомление в ФНС любым удобным способом:

- лично обратившись в орган фискальной службы по месту прописки;

- передав документ через представителя, предварительно оформив нотариальную доверенность;

- отправить уведомление почтой России (заказное письмо с уведомлением и описью вложений);

- заполнить и отправить электронное уведомление через интернет-портал Госуслуг.

Если ИП подает документ через представителя, то в бланке уведомления необходимо указать соответствующую информацию:

- отметка в графе «представитель налогоплательщика» (код 2);

- ФИО представителя, контактный телефон.

В случае если уведомление об отказе от УСН не будет подано в ФНС в установленный срок, статус самозанятого лица для предпринимателя аннулируется и ИП возобновляет деятельность на «упрощенке».

Чем отличается самозанятый от ИП

Определившись, может ли ИП стать самозанятым, стоит проанализировать основания для такого перехода. У обоих режимов имеются свои преимущества и недостатки, которые следует учитывать.

Основное различие ИП самозанятых — налоги, которые уплачивают на разных режимах. При самозанятости уплачивается 4%-й налог от дохода, полученного в результате реализации товаров либо оказании услуг физлицам. Если бизнесмен сотрудничает с организацией, налог составляет 6%.

У ИП все зависит от выбранной схемы налогообложения. Когда предприниматель получает платежи в основном от других ИП или компаний, работая на упрощенке, он платит те же 6% налога. Однако у ИП есть возможность уменьшить налог на сумму страховых взносов, а также накапливать стаж для пенсии. Самозанятые лишены таких выгод. Очевидно, что в подобной ситуации переход ИП на самозанятость нецелесообразен.

Есть и другие различия:

- ИП наделены полномочиями и правами юрлиц;

- Для ИП перечень видов деятельности практически не органичен, для самозанятых доступны лишь некоторых из них;

- ИП разрешается вести несколько видов деятельности вместе;

- ИП вправе нанимать персонал, самозанятые могут работать только самостоятельно;

- ИП принимает на себя риски, сопутствующие его деятельности. И отвечает собственным имуществом;

- ИП может выбирать наиболее выгодный из нескольких режимов налогообложения, у самозанятых фиксированные налоговые ставки;

- Некоторые налоговые схемы позволяют учитывать расходы предпринимателя при расчете налогов, у самозанятых такой возможности нет;

- ИП обязательно делают пенсионные отчисления, от которых зависит размер будущей пенсии. Самозанятые не обязаны перечислять средства в ПФР, но могут делать это в добровольном порядке;

- ИП, в отличие от самозанятого, может участвовать в госзакупках;

- У ИП есть возможность расширения бизнеса;

- ИП является плательщиком НДС, поэтому ему проще взаимодействовать с крупными компаниями.

Перед тем, как решать, можно ли с ИП перейти на самозанятость, стоит учесть, что самозанятым разрешено работать только в некоторых регионах, а для ИП таких ограничений нет. Лимит дохода предпринимателей устанавливается выбранной схемой налогообложения, но в любом случае он больше, чем 2,4 млн руб. у самозанятых. Для ИП предусмотрен самостоятельный порядок расчетов налоговых выплат, для самозанятых это делают сотрудники налоговой службы. ИП обязан сдавать определенную отчетность в установленные сроки, у самозанятого эта обязанность отсутствует.

Важно! Самозанятым разрешено работать без кассовых аппаратов, ИП практически всегда должны применять такую технику.