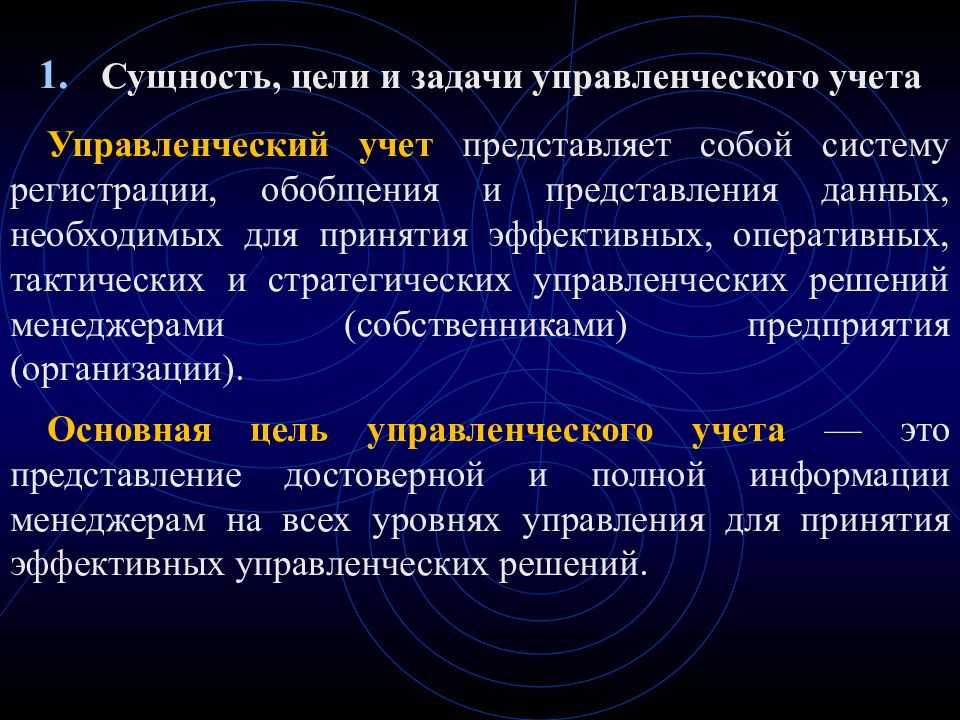

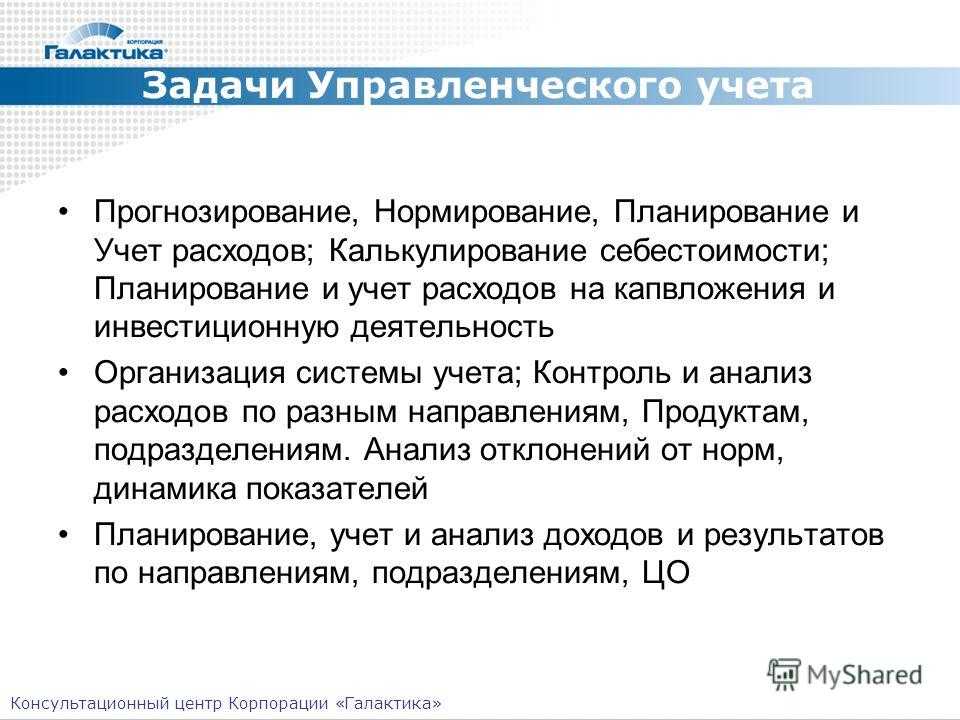

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1

Обращаем внимание: эта настройка касается только услуг

Таблица 1. Списание затрат по услугам при закрытии месяца

|

Способ списания |

В чем заключается |

|

Без учета выручки |

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет |

|

С учетом всей выручки |

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется. Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1 |

|

С учетом выручки только по производственным услугам |

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует |

Как избежать не принимаемых расходов

1. Следите за сроками: Часто расходы не принимаются, если срок предъявления чека или счета истек

Поэтому важно следить за сроками, по которым необходимо предоставлять документы на расходы

2. Не забывайте о правилах: Внедрение правил и процедур, которые определяют, какие расходы будут приниматься, а какие нет, помогает избежать разногласий. Необходимо обучить сотрудников этим правилам и сделать их доступными для всей команды.

3. Управляйте расходами: Управление расходами поможет компании избежать не принимаемых расходов. Разработайте бюджет и следите за расходами, сопоставляя их с планируемыми расходами в бюджете.

4. Проверьте документы: Пересмотрите все документы на расходы, которые не были приняты, чтобы выяснить, были ли они в соответствии с правилами и процедурами компании. Если документы были заполнены неправильно, можно провести тренинги по написанию документов на расходы.

5. Своевременно корректируйте ошибки: Если сотрудники ошиблись при заполнении документов, рассмотрите возможность их исправления. Сделайте это как можно скорее, так как чем дольше будет продолжаться корректировка, тем менее вероятно, что редактирование документов будет успешным.

6. Обновляйте правила и процедуры: Разработайте политику по управлению не принимаемыми расходами и привлеките к этой работе своих менеджеров. Обновите правила и процедуры компании, чтобы учесть все проблемы, которые могут возникнуть при работе с расходами.

В законодательстве утверждено следующее

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Понятие внеоборотных и прочих внеоборотных активов

Внеоборотные активы – своеобразный вид имущества компании. Им посвящен целый раздел в активе бухгалтерского баланса. Некоторые такие активы нельзя потрогать, они не имеют вещественной формы, а какие – то из них очень даже материальны.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Согласно действующему законодательству, внеоборотные активы подразделяются на:

- Основные средства

- Финансовые активы

- Нематериальные активы

- Прочие внеоборотные активы

К основным средствам компании относится все то, с помощью чего создается конечный результат деятельности организации. В их состав входит оборудование и машины, земля, недвижимость, животные, имущество, которое находится в лизинге, фонды библиотек и другое подобное имущество. Обычно оно учитывается по той цене, по которой приобреталось.

Акции, облигации, предоставленные займы, инвестиции – яркие представители группы финансовых активов. Все вложения компании на срок более 1 года являются финансовыми активами организации.

Нематериальные активы – большая группа. Это их нельзя потрогать, у них нет вещественной формы. НИОКР, реклама, покупка товарных знаков и другие подобные приобретения являются примерами таких активов. Расходы на их приобретение учитываются в тот момент, когда они произведены.

ВАЖНО! Ноу – хау также относится к категории нематериальных активов. Они лучше всего охраняются государством и не имеют срока действия

Зачастую патент и ноу – хау — понятия неразделимые, поэтому стоимость патента значительно увеличивается

Последней большой группой являются прочие внеоборотные активы. Это все то, что не попало в вышерассмотренные группировки. Например, это могут быть затраты на регистрацию товарного знака или создание самой организации (при этом расходы должны нести сами учредители и они должны быть включены в уставный капитал).

Состав прочих внеоборотных активов представим в таблице:

| Вид актива | Счет учета | Пояснение |

| Многолетние насаждения | Сальдо по Д01 | Берется информация с соответствующего субсчета, если суммы не были отражены по строке 1150 . Возраст таких насаждений должен быть меньше, чем срок их использования |

| Оборудование для установки | Сальдо по Д07, 15, сальдо счета 16 | Информация берется только та, что касается оборудования к монтажу, в том случае, если показатели не были отражены по другим строкам. Сюда же относят запасные части для оборудования, подлежащего монтажу |

| Расходы, которая организация несет по объектам – будущим основным средствам, НМА, а также НИОКР | Сальдо по Д08 | Учитывается информация в соответствии с субсчетами к счету 08 |

| Авансы и предоплаты в связи со строительством ОС | Сальдо по Д60 | Информация берется с соответствующего субсчета к счету 60 |

| Расходы будущих периодов со сроком более 1 года | Сальдо по Д97 | Выбираем только то, что относится к расходам со сроком погашения более 12 месяцев. Сюда же относится сумма разового платежа за право использовать результат интеллектуальной деятельности |

Внеоборотные активы используются организацией более 12 месяцев. Они включаются в себестоимость произведенной продукции частями ,на протяжении периода их использования.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Строка 216 «Расходы будущих периодов»

Главная/ Бухгалтерская отчетность/ Строка 216

Строка 216 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

Строка 216 «Расходы будущих периодов»

По строке 216 отражается дебетовое сальдо счета 97 «Расходы будущих периодов».

Расходы будущих периодов — это затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. Это могут быть расходы, связанные:

- с горно-подготовительными работами;

- подготовительными работами в связи с сезонным характером производства;

- освоением новых производств, установок и агрегатов;

- рекультивацией земель и осуществлением иных природоохранных мероприятий;

- затратами на приобретение лицензий и разрешений на осуществление определенных видов деятельности;

- неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Расходы будущих периодов учитываются по дебету счета 97 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Период признания расходов будущих периодов (списания их на счета учета затрат) организация определяет на основании соответствующих документов. Если же по имеющимся документам период признания расходов установить невозможно, организация определяет его самостоятельно. Соответствующее решение оформляется приказом (распоряжением) руководителя.

Согласно пункту 19 ПБУ 10/99 «Расходы организации», если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть четко определена, расходы признаются для определения финансового результата путем их обоснованного распределения между отчетными периодами. Это означает, что расходы будущих периодов списываются на затраты равными долями в течение периода, установленного организацией.

С кредита счета 97 расходы будущих периодов списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

В составе расходов будущих периодов учитывается также плата за неисключительное право пользования чужими объектами интеллектуальной собственности (компьютерными программами, информационными базами и т. п.), которая производится в виде фиксированного разового платежа или единовременно выплачиваемого авторского (лицензионного) вознаграждения.

Если условиями договора предусмотрено, что за предоставленное право пользования объектами интеллектуальной собственности организация перечисляет периодические платежи (в том числе авторские вознаграждения), эти суммы организация-пользователь включает в расходы текущего периода. То есть счет 97 «Расходы будущих периодов» не используется. Если же по условиям договора оплата за право пользования объектами нематериальных активов производится в виде фиксированного разового платежа, то эту сумму единовременно списать нельзя. Она учитывается в составе расходов будущих периодов и списывается на затраты в течение срока пользования объектом, установленного в договоре (п. 39 ПБУ 14/2007).

Обратите внимание: затраты на оплату подписки на периодические издания не являются расходами будущих периодов. Такие суммы следует учитывать как выданные авансы и списывать их на счета учета затрат по мере получения подписных изданий

В балансе остаток стоимости оплаченной подписки, по которой еще не получены журналы (газеты и т. д.), отражается как выданный поставщику аванс в составе краткосрочной дебиторской задолженности.

Возмещение судебные расходы вучитывается в расходах по усн

В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству. Так является ли госпошлина расходом при УСН? Однозначно – ДА! С 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в полном объеме. Придется забыть о том, чтобы вести учет налогов собственными силами.

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.

Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.

Попробуем разобраться, в каких случаях нужно включать возвращенные суммы в доходы, а в каких — нет. Какие возвращаемые суммы — не доход Организации и ИП на УСНО при расчете налога учитывают доходы от реализации и внереализационные доходып. 1 ст. 346.15, статьи 249, 250 НК РФ.

Главным образом, данный пункт требует экономической обоснованности понесенных затрат для включения их в базу по уменьшению налога УСН.

Поэтому у инспекции и судов отсутствуют правовые основания для признания произведенных компанией расходов на юридические услуги экономически не обоснованными в силу того, что в ее структуре имеется юридическая служба, выполняющая аналогичные функции.

При уплате сбора после ввода в эксплуатацию данного имущества, вступают в силу положения пункта 2 статьи 346.17 НК РФ, согласно которым госпошлину следует включать в единовременные затраты при УСН.

По действующему налоговому законодательству действительно получается так, что налогооблагаемую базу необходимо увеличить на размер возмещения госпошлины, поскольку единым налогом при применении УСН облагаются все полученные организацией доходы (как от реализации производимых ею товаров и услуг, так и от иных источников).

Также выбрав систему доходы минус расходы, плательщик УСН в 2019 году обязан вести книгу учета доходов и расходов и учитывать в ней все полученные доходы и понесенные расходы в течение года. На основании этих записей определяется итоговая сумма налога, который должен уплатить предприниматель или организация.

В целях налогообложения прибыли сумма государственной пошлины, уплачиваемой при обращении с иском в суд, учитывается единовременно……

Перечень расходов при УСН в 2021 году имеет определенные критерии, которые указываются в статье 346.16 НК РФ. Какие расходы представляет из себя принцип УСН «Доходы минус расходы»? Что относится к расходам? Где найти полный список расходов УСН на 2019 год? Все это вы узнаете ниже, в материале нашей статьи.

Обратите внимание, если госпошлина возмещается юрлицу по судебному решению, сумму нужно включить в доходы компании. Такого мнения придерживается Минфин РФ в своем письме 17.05.2013 № 03-11-06/2/17357

Если уплата сбора производится при постановке на учет транспортного средства или при процедуре оформления приобретенного компанией недвижимого имущества, то госпошлина увеличивает сумму стоимости имущества, подлежащего амортизации, а значит, снижает налогооблагаемую базу согласно положениям пункта 3 статьи 346.16 НК РФ.

Вышеназванные правила применяются и к суммам возмещения судебных издержек ответчиком (подп. 31 п. 1 ст. 346.16 НК РФ).

Как вытекает из смысла подп. 22 п. 1 ст. 346.16 НК РФ, госпошлина принимается в расходы при УСН в любом размере по факту её перечисления в казну на соответствующий счёт.

В течении 2014- 2015 ИП(УСН Д-Р) включал сумму доходов оприходования(излишки товаров на складе) в доходы для НОБ. За отгруженные оприходования(излишки) покупатели оплатили ИП. И оприходования(излишки) ИП повторно включил в……

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

- прав на земельные участки.

Итак, существует Налоговый кодекс, разъяснения Минфина, комментарии юристов и финансистов, а предприниматели вновь и вновь совершают одну и ту же ошибку в этой ситуации. Как итог – штрафы за ошибки в ведении учета, за занижение налогооблагаемой базы.

Неравномерный ритм занятий

Как показывает практика, первые два дня — самые продуктивные для тех, кто только начал растягиваться, дальше обычно идут действительно искушенные. Если нет определенного графика занятий, которого вы действительно сможете придерживаться, то со шпагатом можно распрощаться сразу. Растяжка требует четкой дисциплины. Примите решение, сколько раз в неделю будете заниматься (меньше 3-х раз смысла нет) и не отступайте от этого ритма. Если вдруг случился прогул — компенсируйте его обязательно на другой день. Дело в том, что мышцы очень долго обретают заветную эластичность и очень легко ее теряют. Потому большая ошибка — нарушать режим своих тренировок.

Расходы, которые не принимаются

В бухгалтерском учете компании есть такое понятие, как «расходы, которые не принимаются». Это означает, что некоторые затраты не могут быть признаны расходами в отчетности компании и не могут быть учтены в налоговом расчете.

Примерами «расходов, которые не принимаются» являются:

- Издержки на приобретение нематериальных активов, которые не связаны с разработкой программного обеспечения, законодательство не позволяет учесть в расходах;

- Издержки на приобретение акций и других ценных бумаг, которые не связаны с осуществлением предпринимательской деятельности;

- Издержки на приобретение автомобилей, которые не относятся к автопарку компании и которые используются сотрудниками для личных целей;

- Издержки на спонсорскую помощь, если она не связана с осуществлением предпринимательской деятельности компании.

Эти расходы могут быть возмещены только после продажи соответствующих активов или на основании договорных обязательств, которые компания заключает с третьими сторонами.

В сумме, «расходы, которые не принимаются», влияют на финансовые показатели компании, ограничивают возможности бухгалтерии компании по учету некоторых затрат и требуют от компании более тщательного планирования бюджета и расходов.

Слишком большое усердие на первых порах

Новые идеи очень зажигают нас и на первых порах мы готовы выкладываться на 200%. Но пользы от такого усердия не будет. Дело в том, что когда только начинаешь растягиваться, первые успехи даются очень легко и кажется, что если приложишь еще немного усилий — непременно сядешь на шпагат. Но мышцы устроены иначе, им необходимо время для того чтобы привыкнуть к растяжению. В противном случае вы рискуете перерастянуть их или заработать себе травму. Так что настроится лучше на то, что потребуется время. Поставьте себе определенный срок, например 2 месяца, в течение которого будете работать с постепенным усложнением процесса. В первые же тренировки постарайтесь делать необходимый минимум и не более.

Оказание услуг

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет — называется методом директ-костинг.

А 91.2. счет — это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*