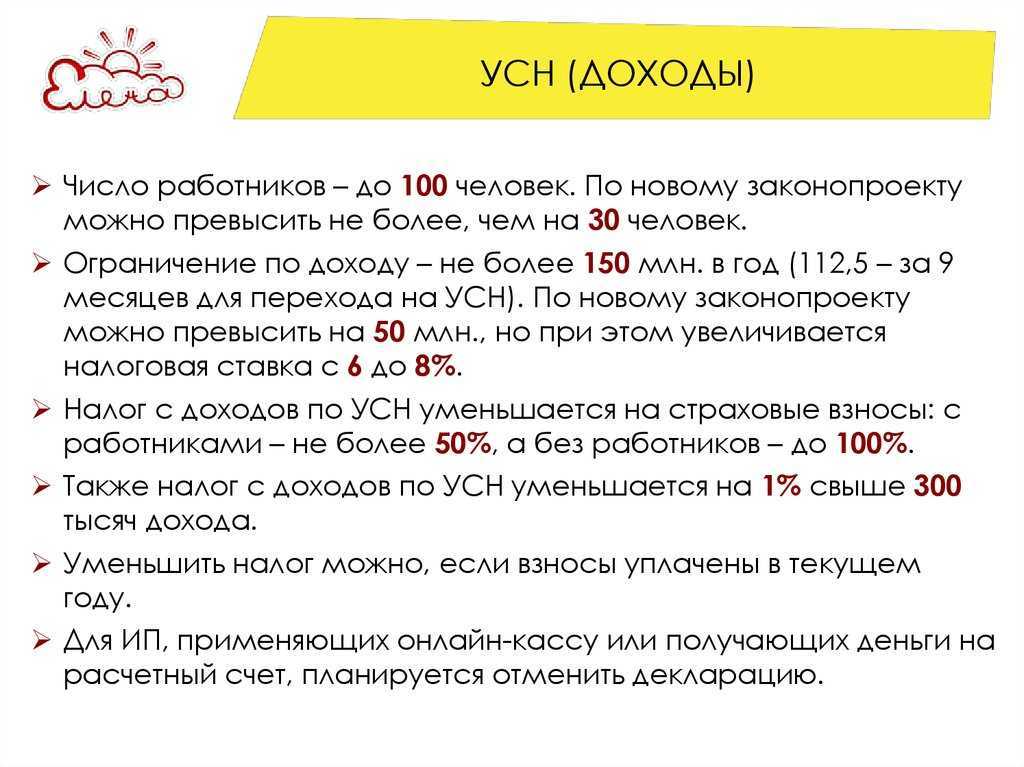

Какие установлены ограничения на 2024 год

Цифры установленных лимитов от года к году меняются, и в 2024 году составляют:

- По критерию общей выручки (главный пункт для ИП) — 150 миллионов в год. Как подсчитывается ограничение УСН по выручке 2024 года, будет подробно описано ниже. Этот предел применяется для тех, кто работает на упрощенной схеме и желает оставить этот режим на следующий год. Желающие перейти на упрощенку со следующего года, должны «показать» в налоговой выручку в пределах 112,5 миллионов по нарастающей по итогам третьего квартала текущего налогового периода. Это дает право предпринимателю подать заявление о переходе на УСН.

- Лимит по упрощенке на 2024 год по численности наемных сотрудников — не более 100.

- Стоимость основных средств контролируется ежеквартально, как для физлиц, так и для юрлиц. Ограничение для работы на УСН составляет 150 миллионов рублей на конец года. Эта цифра не является критерием для перехода на спецрежим, то есть, ИП до перехода на упрощенку не обязаны отслеживать стоимость основных фондов. Эта обязанность возникает только тогда, когда УСН уже начала применяться.

- Критерий наличия/отсутствия филиалов (их быть не должно) и лимит на участие сторонних юридических лиц в уставном капитале (не более 25%) индивидуальных предпринимателей не касаются.

Выделение НДС отдельной строкой в книге учета доходов и расходов

Суммы входного НДС, уплаченные при приобретении ТМЦ (работ, услуг), учитываются как отдельный самостоятельный вид расходов на основании подп. 8 п. 1 ст. 346.16 НК РФ, поэтому в Книге учета доходов и расходов*(1) они должны отражаться обособленно от стоимости товаров — отдельными строками (письма Минфина России от 18.01.2010 N 03-11-11/03, от 02.12.2009 N 03-11-06/2/256, УФНС России по г. Москве от 30.11.2006 N 18-11/3/104921@).

Таким образом, определить остаток оплаченного нереализованного товара на 01.01.2021 следует по результатам проведенной на эту дату инвентаризации и документов об оплате.

Стоимость реализованного оплаченного товара, рассчитанная по приведенным выше формулам, отражается в Книге доходов и расходов на последнее число месяца (письмо Минфина России от 05.06.2007 N 03-11-04/2/159).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Переход на УСН с ЕНВД ранее созданных организаций и предпринимателей;

— Энциклопедия решений. Налогообложение при переходе с ЕНВД на иной режим. Доходы и расходы;

— Вопрос: Можно ли на УСН использовать методику оценки товаров по средней стоимости, которая содержится в письмах Минфина России от 28.04.2006 N 03-11-04/2/94, от 15.05.2006 N 03-11-04/2/106? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.)

— Вопрос: Организация занимается розничной торговлей через магазины и павильоны с площадью торгового зала более 150 квадратных метров, применяет УСН с объектом налогообложения «доходы минус расходы». Номенклатура товара — большая, количественный учет товаров не ведется. При определении стоимости реализованных и оплаченных покупных товаров организация пользуется методикой, предложенной Минфином России. В какой момент, каким документом и каким образом отразить стоимость реализованных и оплаченных товаров в книге доходов и расходов? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2010 г.)

— Отмена ЕНВД: выбор оптимального налогового режима и переход на УСН в 1С (журнал «БУХ.1С», N 12, декабрь 2020 г.) (раздел: Если продолжается ведение суммового учета товаров);

— Учет товаров на малых предприятиях. Первый способ — суммовой учет (Ю.М. Бурыкин, «БУХ.1С», N 5, май 2011 г.);

— Вопрос: Наша фирма занимается розничной торговлей, применяет УСН с объектом налогообложения «доходы минус расходы». Каждый месяц мы продаем товары более 4000 наименований. Ежемесячное списание оплаченных и реализованных партий производится по средней стоимости с помощью бухгалтерской программы. Можно ли проверить расчеты, выполненные программой? («Упрощенка», N 11, ноябрь 2008 г.)

— Вопрос: В соответствии с НК РФ налогоплательщики, применяющие УСН, расходы по приобретению товаров учитывают по мере их реализации. Согласно письму Минфина России N 03-11-04/2/94 от 28.04.2006 метод учета указанных расходов налогоплательщики вправе установить самостоятельно. Организация, работающая на УСН (объект налогообложения «доходы минус расходы», вид деятельности — оптовая торговля), разработала свою формулу способа списания стоимости товара, учитывающую особенности и удобство для работы конкретной организации. Не является ли это для налоговых органов нарушением? («Малая бухгалтерия», N 2, февраль-март 2008 г.)

— Вопрос: Организация применяет УСНО с объектом налогообложения «доходы минус расходы». Каков общий порядок учета входного НДС в расходах при УСНО? Нужно ли его по-прежнему указывать в книге доходов и расходов отдельной строкой? (журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 3, март 2017 г.)

— Вопрос: Организация занимается оптовой торговлей, применяет УСН с объектом «доходы минус расходы». Обязательно ли в книге доходов и расходов отдельной строкой выделять НДС, относящийся к затратам (например стоимость товаров, приобретенных для продажи)? Какие предусмотрены штрафные санкции, если организация так не делает, а списывает в расходы одной строкой материальные затраты вместе с НДС? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2012 г.)

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТМозалева Наталья

Ответ прошел контроль качества

8 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утверждена приказом Минфина России от 22.10.2012 N 135н).

Таблица критериев УСН

Для удобства восприятия составлена таблица критериев УСН в 2024 году:

| Критерий | Лимит | Для кого применяется |

| Годовая выручка (чтобы остаться на УСН) | 150 000 000 рублей | Для ИП и юридических лиц |

| Доход за три первых квартала (для перехода на УСН) | 112 500 000 рублей | Для ИП и юридических лиц |

| Количество наемных работников | 100 человек | Для ИП и юридических лиц |

| Остаточная стоимость основных средств | 150 000 000 рублей | Для ИП и юридических лиц |

| Наличие филиалов | Должны отсутствовать (допускается существование представительств) | Для ИП и юридических лиц |

| Размер доли в уставном капитале | не менее 75% | Для юридических лиц |

Таким образом, УСН, как режим налогообложения для малого бизнеса, является выгодным и снижает финансовую нагрузку на бюджет предприятия. Параллельно упрощенка требует соблюдения особых условий, тщательного подхода к ведению бухгалтерии и внимательному отношению к кадровому составу предприятия, чтобы не превысить ограничения по УСН.

Добровольная утрата права на УСН

Несмотря на выгоды этого налогового режима, иногда возникает необходимость расстаться с ним добровольно. Чтобы осуществить переход на другой режим, нужно уведомить ИФНС об отказе от работы на УСН, заполнив ф. 26.2-3 и передав ее в налоговую до 15.01 года, в котором планируется переход с ОСНО. Об этом говорится в ст. 346.13, п. 6 НК РФ.

Добровольно перейти можно на ОСНО, если вид деятельности компании дает такую возможность (НК РФ, ст. 346.26-2).

Добровольно перейти с упрощенки на другой режим НО до истечения налогового периода нельзя, изменение налогового режима возможно только с начала года.

Особенности налогообложения на УСН

Упрощенная система налогообложения наделяет возможностью снизить не только ставку налога на финансовый результат деятельности предприятия, но и получить освобождение от уплаты определенного перечня налога.

Упрощенная система налогообложения наделяет возможностью снизить не только ставку налога на финансовый результат деятельности предприятия, но и получить освобождение от уплаты определенного перечня налога.

Перечисление налога по УСН заменяет собой исчисление и уплату следующих налогов:

- Налога на прибыль (или НДФЛ для предпринимателей).

- НДС. — налога на добавленную стоимость. Если субъект, применяющий УСН, добровольно в документах выставляет НДС, то он его должен уплачивать даже находясь на УСН. Кроме этого исчислять и уплачивать НДС упрощенцы должны, когда на них возлагается обязанности налогового агента.

- И при определенных условиях налога на имущество юридических лиц.

Также для некоторых видов деятельности на упрощенке можно снизить размер взносов, уплачиваемых на зарплату работников.

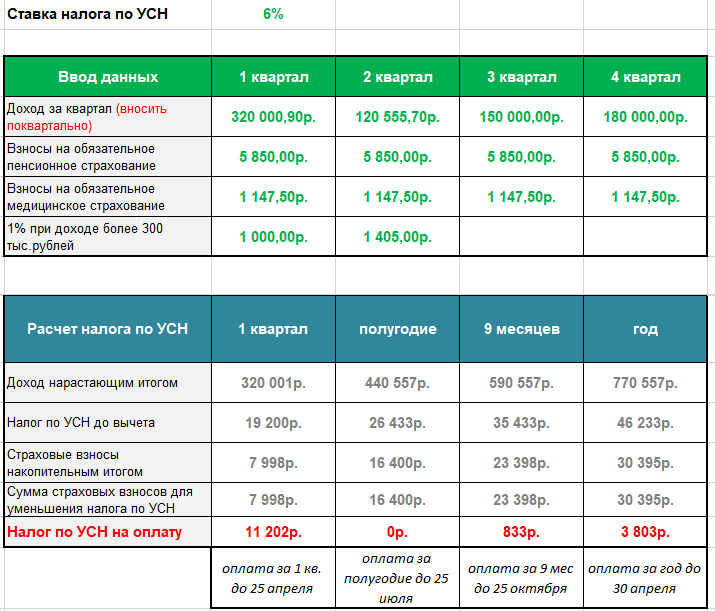

ИП и юрлица должны исчислять на УСН и выплачивать единый налог.

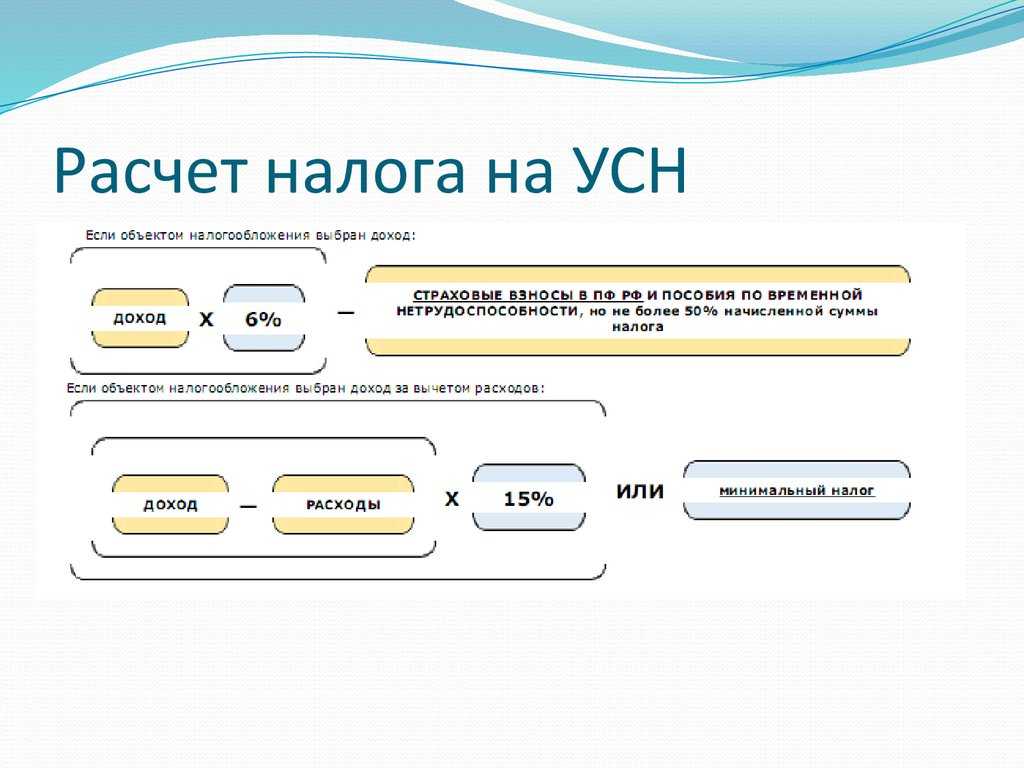

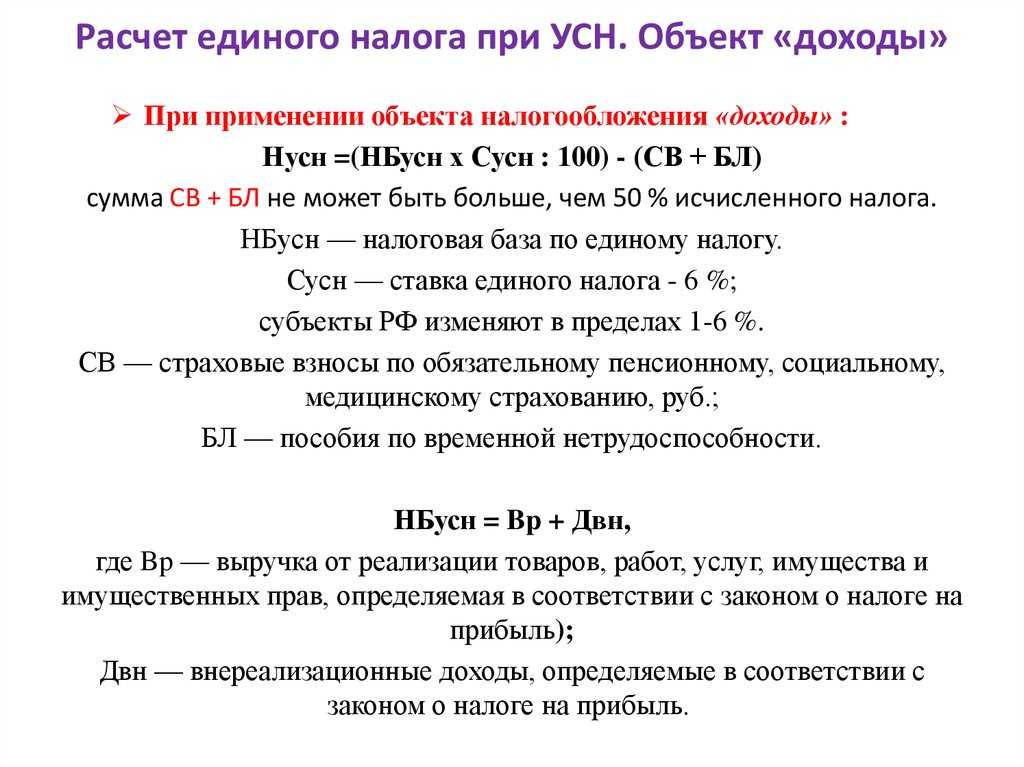

Плательщики УСН 6% могут при его расчете уменьшать полученную сумму налога на фактически уплаченные взносы, но не более 50%.

Ранее все юрлица, использующие упрощенку, обладали возможностью не платить налог на имущества. В настоящее время происходит переход с базы налогообложения исчисляемой по инвентарной стоимости объекта, на базу, где налог определяется по кадастровой стоимости.

Внимание! Если налогоплательщик состоит на учете в регионе, где переход уже осуществлен, и законодательством определены перечни объектов недвижимости, подлежащий налогообложению в данном субъекте, то плательщик УСН обязан уплачивать налог на имущество юридических лиц.

Доходы и выручка ИП на упрощенке

Для индивидуальных предпринимателей наиболее важным лимитирующим пунктом являются ограничения по обороту ИП в 2024 году. Для подсчета лимита суммируются:

- реализационные доходы;

- внереализационная прибыль;

- безвозмездное получение имущества.

К первому пункту налоговое законодательство относит:

- деньги от продажи изготовленной на предприятии продукции;

- финансовые поступления от оказанных услуг;

- выручка от перепродажи ранее купленных товаров;

- доход от продажи прав на движимое или недвижимое имущество.

К внереализационной части выручки относится прибыль от:

- передачи имущества в аренду;

- процентов от вкладов и дивиденды от вложения ценных бумаг;

- разницы курсов валют;

- доход прошлых периодов;

- списания задолженности перед кредиторами.

Не все денежные поступления на расчетный счет включаются в общий размер лимита УСН по выручке в 2024 году. Налоговый кодекс позволяет исключать из общей суммы:

- полученный или возвращаемый задаток (или залог);

- возврат денег при разрыве договора или при получении товара ненадлежащего качества;

- возврат ошибочно перечисленных сумм;

- возврат авансовых платежей;

- возврат излишне уплаченных налогов и сборов;

- других денежных поступлений согласно НК РФ.

Временем получения прибыли является поступление денег на счет предпринимателя или в его кассу. Доходы, полученные из государственного бюджета в качестве субсидий (для поддержки малого бизнеса и т. п.), рассматриваются налоговиками в отдельном порядке по соответствующей статье НК.

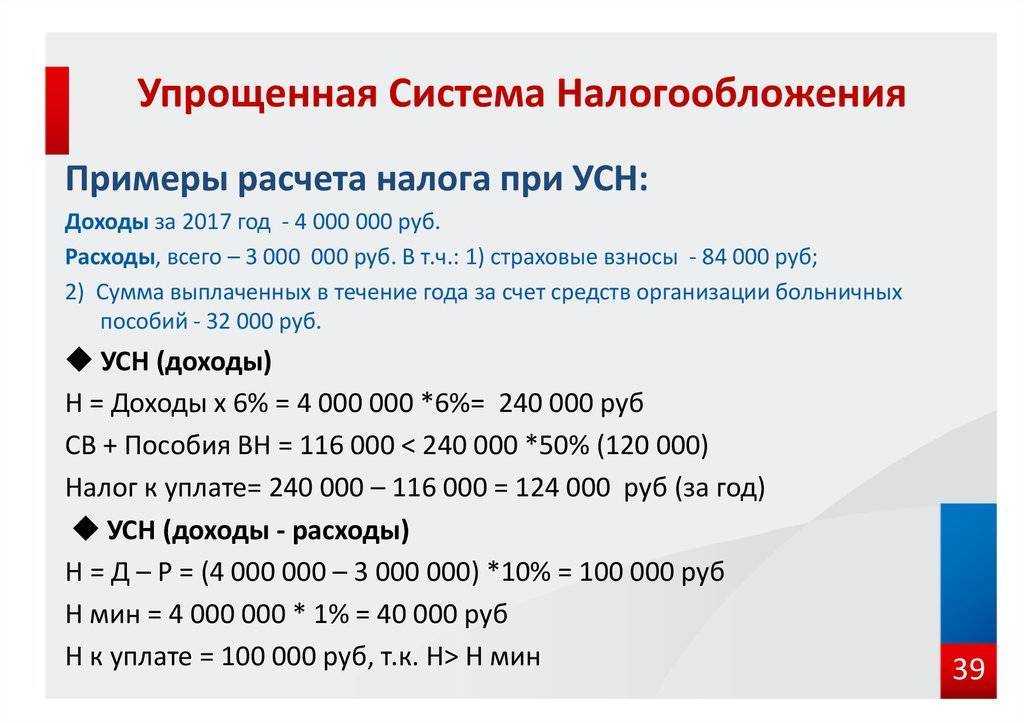

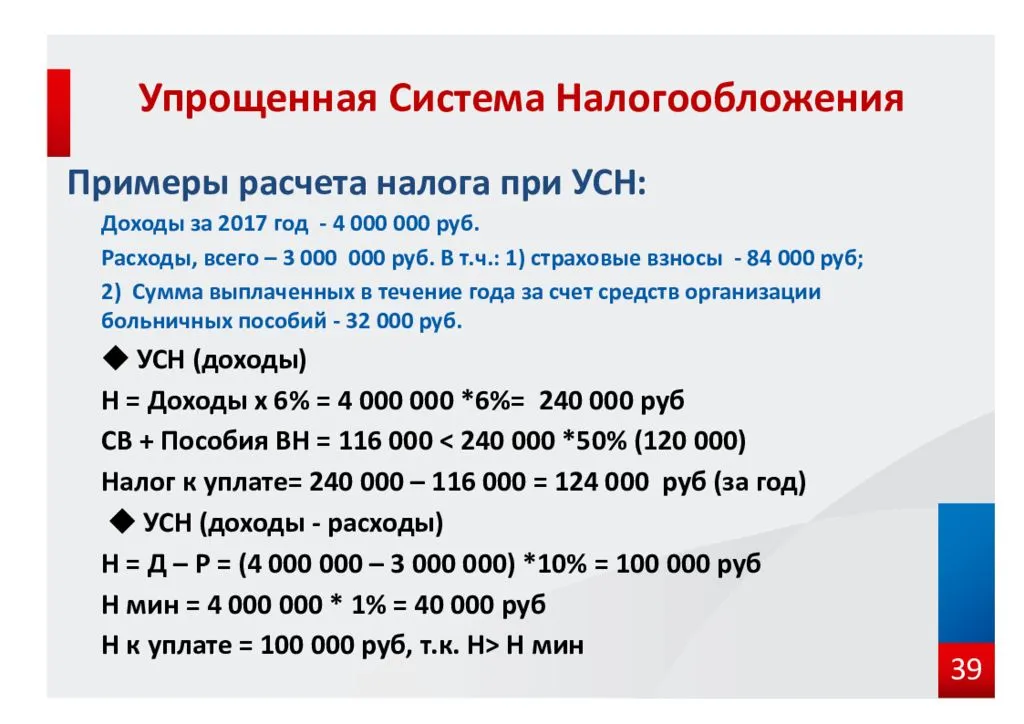

Пример расчета

В качестве примера рассмотрена финансовая деятельность условного ИП Иванова, использующего упрощенную схему, за предыдущий год. Движение финансов на его расчетном счете было таким:

- на закупку товара, транспортные и коммунальные платежи потрачено 95 миллионов рублей;

- зарплата сотрудников и командировочные расходы составили 12 миллионов рублей;

- на налоги и другие соцвыплаты перечислено 7 миллионов;

- выручка от реализации товаров составила 135 миллионов рублей;

- часть товара оказалась бракованной, ее вернули поставщику и получили от него 6 миллионов;

- аренда торговых площадей принесла доход в размере 10 миллионов.

Первые три пункта являются расходами, они пригодятся при расчете налога, но на лимит доходов УСН в 2024 году они не влияют. Оставшиеся пункты в сумме дают 135+6+10=151 миллион рублей, что выше установленного ограничения. Но возврат денег от поставщика в общую сумму выручки Налоговый кодекс позволяет не включать, поэтому сумма для расчета лимита составляет 135+10=145 миллионов, и предприниматель имеет право на платежи по упрощенке в следующем финансовом году.

Право применения УСН

Когда компания или ИП переходит на УСН, то предусматривается, что работать она будет без НДС. Кроме того, контрагентам не потребуется выставлять счет-фактуры, либо при их выставлении НДС выделять будет не нужно. Однако не все контрагенты верят компаниям и предпринимателям и требуют подтверждения того, что налогоплательщик действительно может не выделять НДС и не должен уплачивать этот налог. Законодательство не предусматривает необходимость налогоплательщиков подтверждать перед своими контрагентами право на применение УСН. Но иногда нелишним бывает это сделать, так как это часто помогает сохранить отношения с клиентами. Право на применение УСН как для предпринимателей, так и для ИП подтверждается следующими документами:

- Копией уведомления о применении упрощенки с отметкой ФНС. Это уведомление налогоплательщик направлял в налоговую, когда переходил на данный спецрежим.

- Копией первого листа декларации УСН, с отметкой ФНС.

- Копией письма от ФНС о применении упрощенки (форма 26.2-7).

Совмещение УСН с другими налоговыми режимами

Совмещать упрощенку можно с ЕНВД либо ПСН. Но делать это можно, только если на один из видов деятельности, указанных в законодательстве, произведена регистрация в качестве налогоплательщика внеменки или патента.

При этом для каждой из систем необходимо вести отдельный учет как поступивших доходов, так и сделанных расходов, чтобы избежать проблем, возникающих из-за двойного налогообложения.

Если налогоплательщик закрывает вмененку или патент, но у него открыта упрощенная система налогообложения, то находящиеся на них ранее виды деятельности следует облагать единым налогом по упрощенке, когда они продолжают осуществляться.

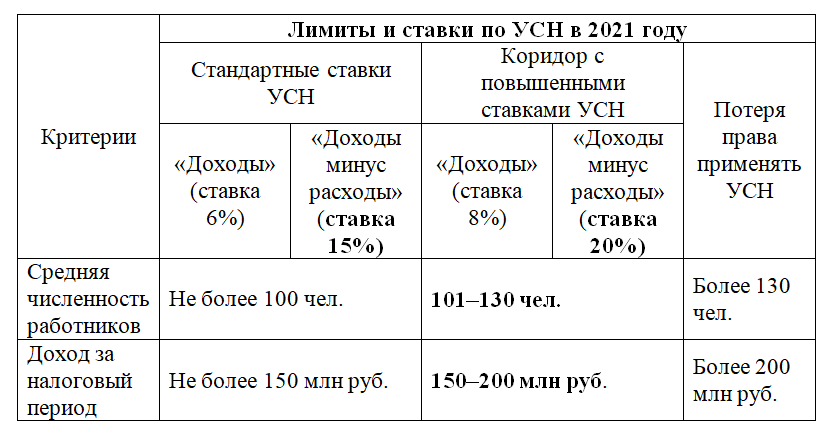

Как считать налог на УСН по повышенным ставкам в «переходный» период

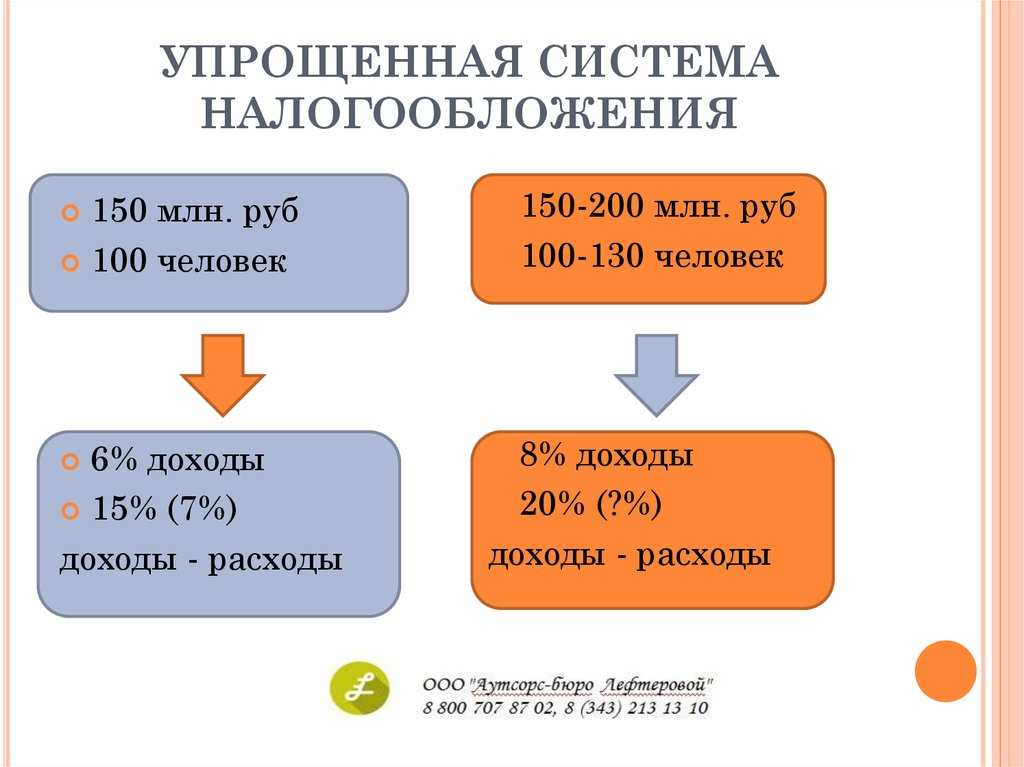

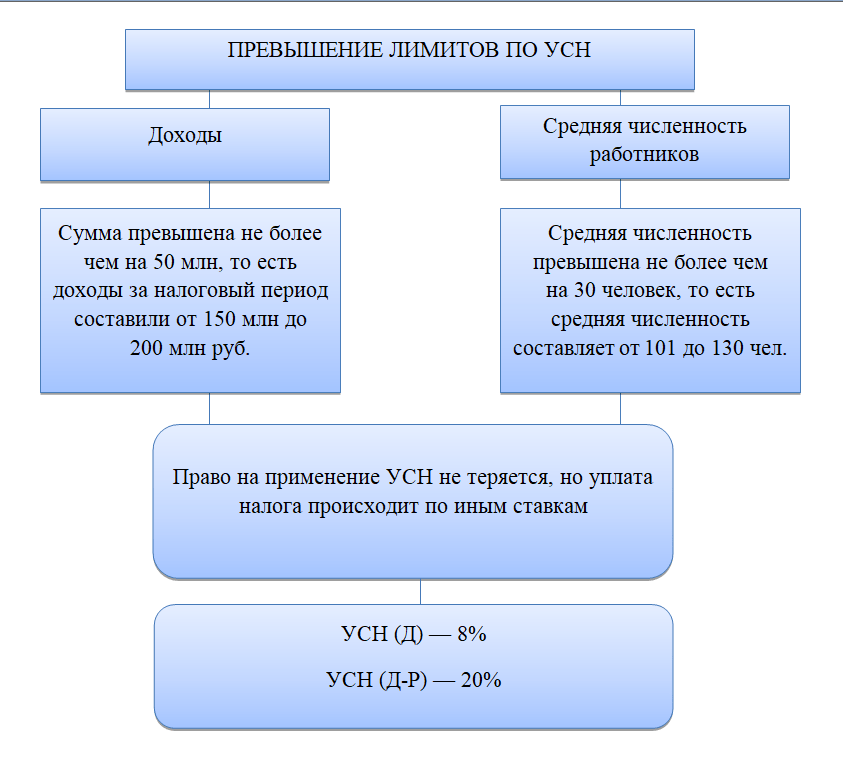

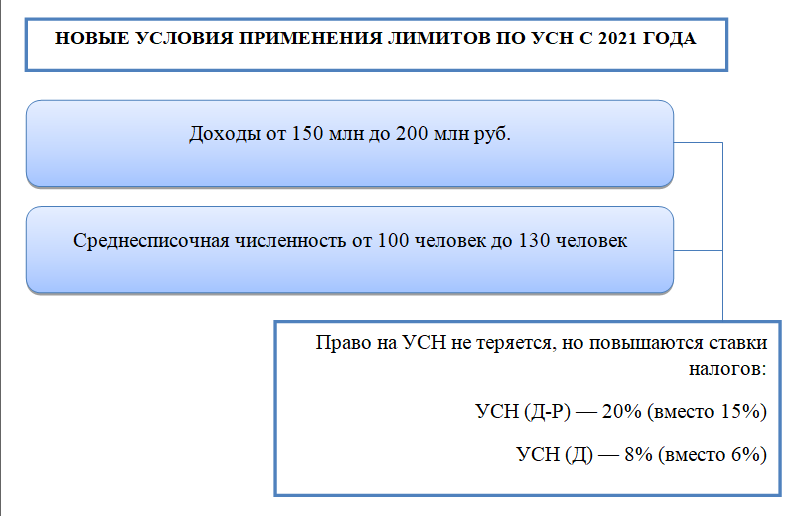

30.11.2021 распечатать С 1 января 2021 года для фирм на УСН, которые близки к утрате права применять этот спецрежим, ввели «переходный» период. Он наступает в случае, если организация получила доходов на сумму более, чем 150 млн рублей. В таком случае у нее наступает обязанность платить «упрощенный» налог по повышенным ставкам.

Условия для уплаты «упрощенного» налога по повышенным ставкам

- компания получила выручку в размере от 150 до 200 млн рублей;

- численность сотрудников компании варьируется от 100 до 130 человек.

Если доходы компании – «упрощенца» составят более 200 млн рублей, а количество сотрудников превысит 130 человек, то с начала того квартала, в котором допущены указанные превышения право работать на УСН прекращается (п. 4, 4.1 ст. 346.13 Налогового кодекса).

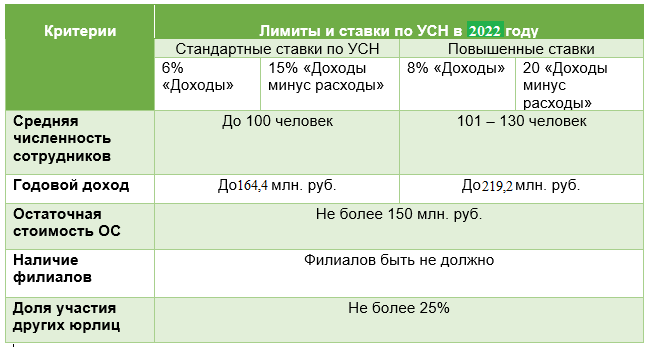

Лимит разрешенных к получению на УСН доходов индексируется на коэффициент-дефлятор.

Поэтому, в 2022 году организации на УСН разрешено получить:

- до 164 400 000 рублей – чтобы платить УСН-налог по обычным ставкам;

- до 219 200 000 рублей – чтобы продолжать применять УСН.

«Переходный» период для организации на УСН наступит, если ее доход с учетом индексации составит более 164 400 000 рублей, но не превысит 219 200 000 рублей. В течение этого периода «упрощенный» налог понадобится уплачивать по ставкам 8 % и 20 %.

Как рассчитать налог на УСН по повышенным ставкам в «переходный» период

Если доходы или численность сотрудников организации на УСН превысила разрешенные лимиты, «упрощенный» налог по повышенным ставкам понадобится уплачивать:

- в течение всего года – если полученные доходы или численность сотрудников на УСН превысили разрешенные лимиты уже с первого квартала года;

- начиная с квартала, в котором полученные доходы или численность сотрудников на УСН превысили разрешенные лимиты – если превышение допущено в остальное время в течение года.

При этом авансовый платеж по УСН надо посчитать следующим образом: сложить налог, исчисленный в общем порядке за отчетный период, предшествующий кварталу превышения, и налог, исчисленный по повышенной ставке с разницы между базой налогового периода и базой отчетного периода, предшествующего кварталу превышения.

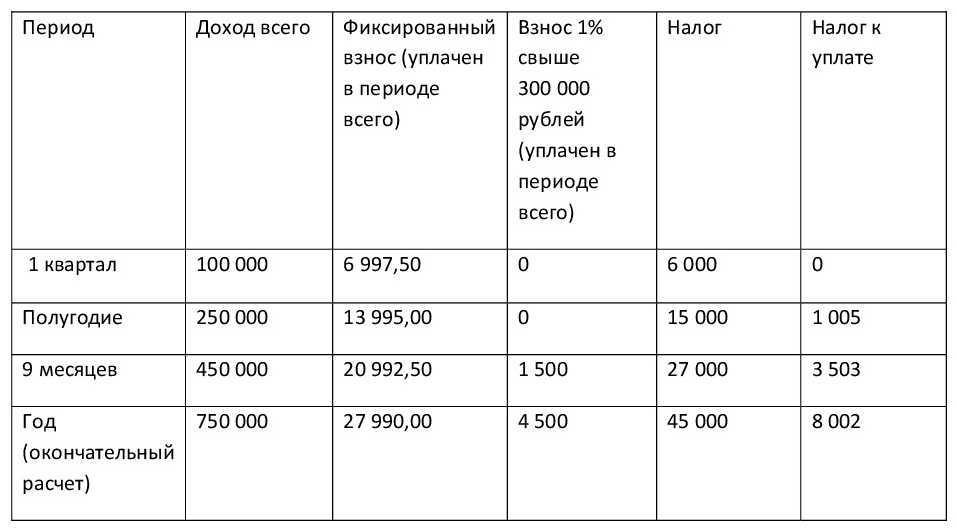

Пример. Как посчитать авансовые платежи на УСН «доходы» при превышении допустимой численности сотрудников

Организация применяет УСН.

За I квартал 2022 года ее выручка составила 20 млн рублей, а численность сотрудников – 95 человек.

За II квартал 2022 года доход компании составил 50 млн рублей, а количество сотрудников – 105 человек, следовательно с этого момента она должна исчислять налог по повышенной ставке 8 %.

Авансовый платеж на УСН в «переходный» период организации понадобится рассчитать следующим образом: 20 млн руб. х 6 % + ((50 млн руб. – 20 млн. руб.) х 8 %).

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Условия перехода на УСН

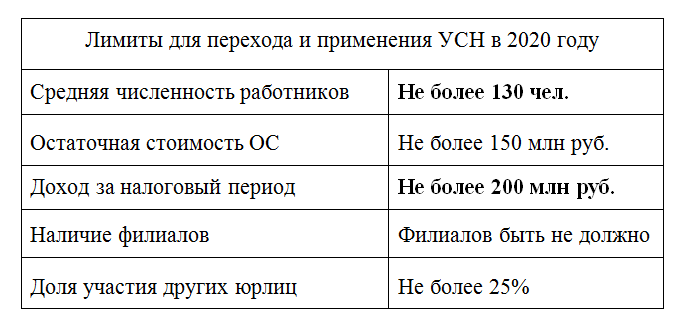

Для того, чтобы компания перешла на упрощенный режим налогообложения, необходимо выполнение следующих условий:

- доход компании за налоговый период должен составлять не более 150 млн. руб.;

- остаточная стоимость ОС (согласно данных бухучета) равна не более 150 млн. рублей;

- средняя численность сотрудников за налоговый период — не более 100 человек;

- доля участия иных компаний в уставном капитале компании составляет не более 25%;

- у компании не должно быть филиалов (но допускается наличие представительств).

| Критерии для перехода и применения упрощенки | Показатель |

| Численность работников | До 100 чел. |

| Остаточная стоимость ОС | До 150 млн. руб. |

| Доля участия иных организаций | До более 25% |

| Лимит доходов для применения УСН | До 150 млн. руб. |

| Лимит для перехода на УСН с 1 января 2024 | До 112,5 млн. руб. (с января по сентябрь 2018) |

| Филиалы | Допускается только наличие представительств |

В том случае, если не выполняется хотя бы одно из перечисленных условий, компании и предприниматели имеют право применять УСН.

Указанные лимиты предусматриваются как для тех компаний, которые только планируют перейти на УСН, так и уже для тех, кто перешел на этот режим. Переход на УСН зависит от размера дохода, который не должен превышать установленный предел.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

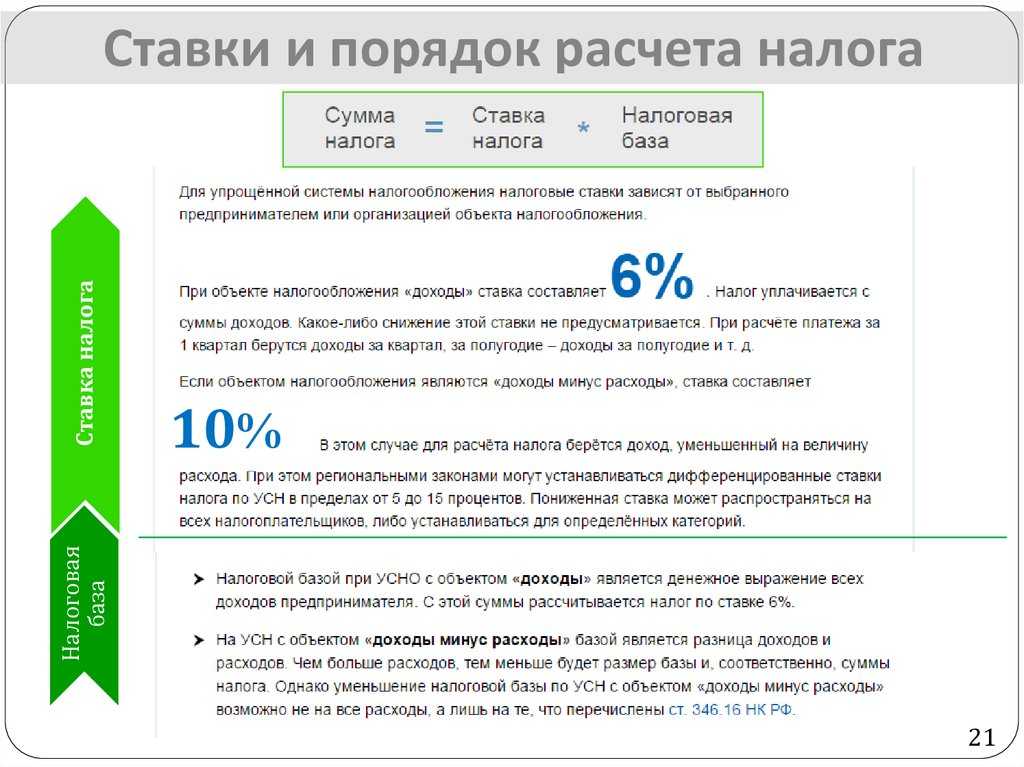

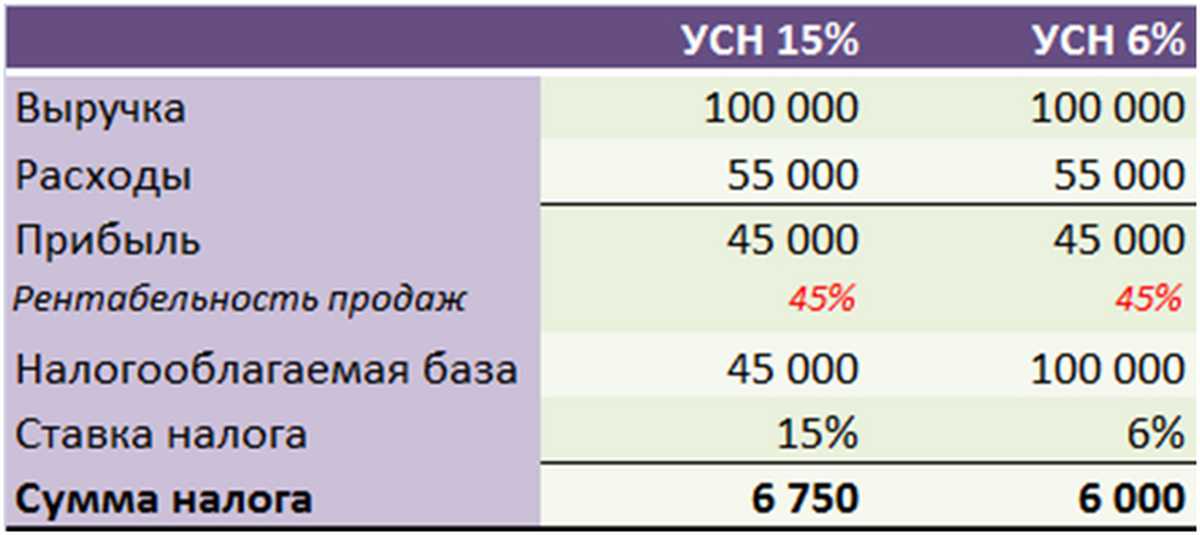

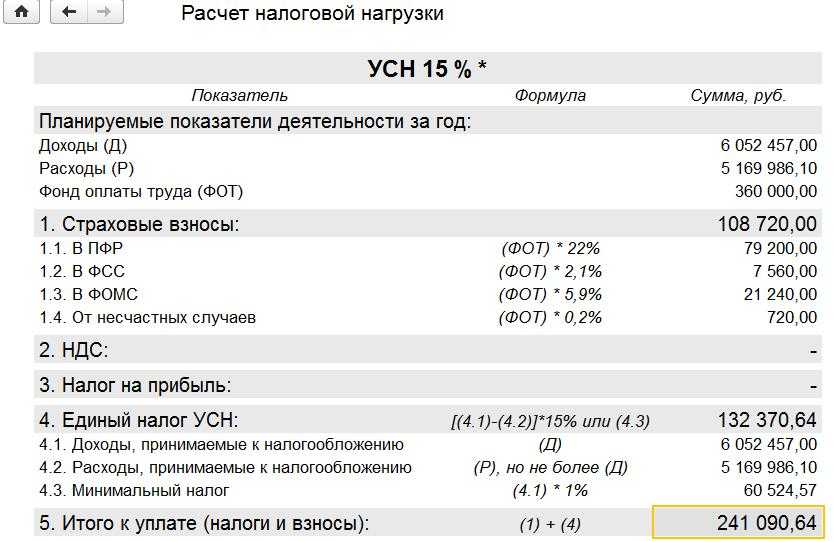

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

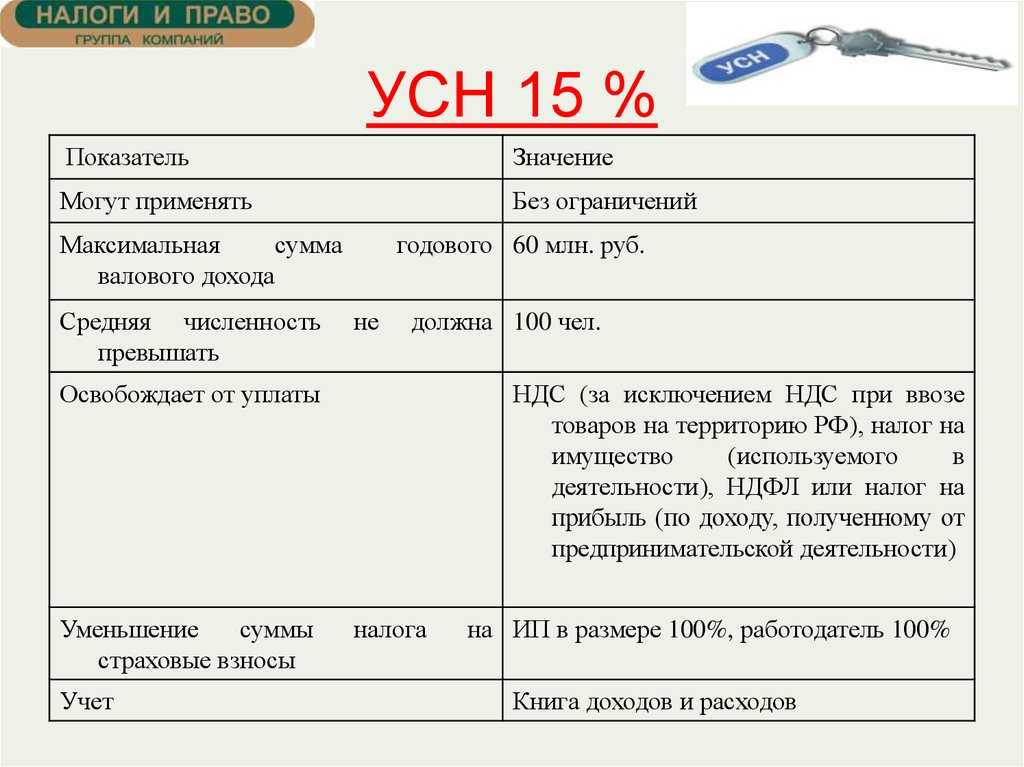

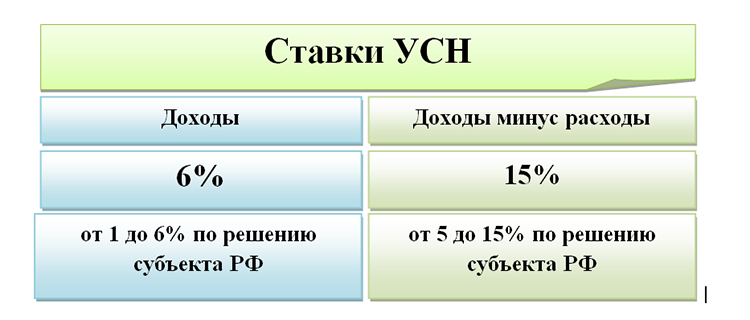

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

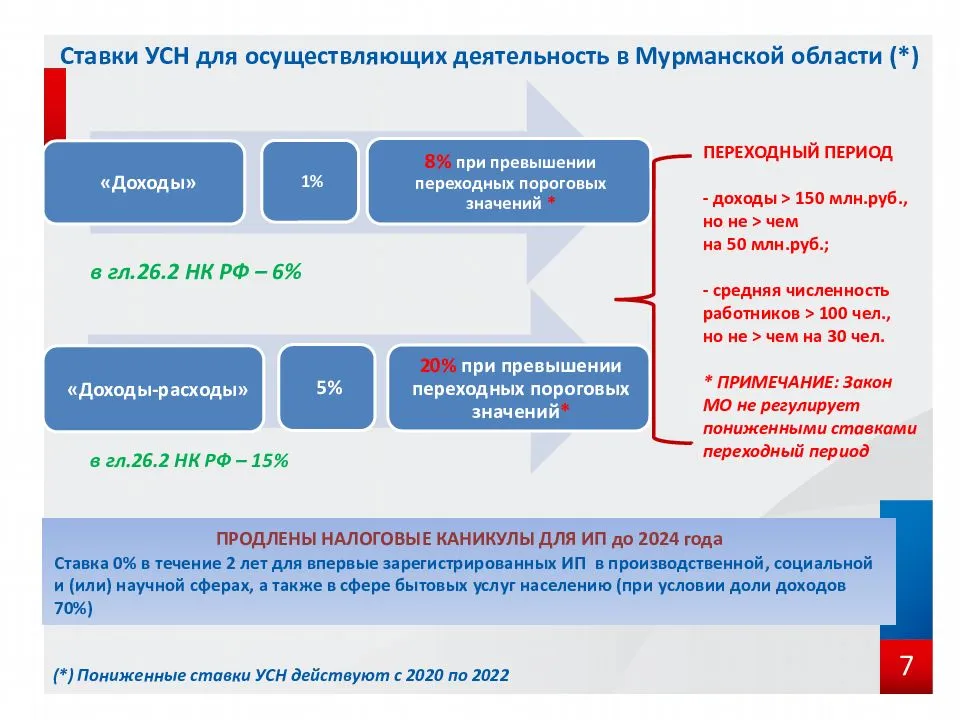

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Какие налоги платит ИП на УСН «Доходы» без работников

Основной налог который уплачивает ИП — это налог с дохода в размере до 6 %. Законодательные органы субъектов РФ имеют право устанавливать свои параметры налогообложения по УСН, не превышая верхнюю планку. Поэтому на разных территориях ставки налога могут колебаться от 1 до 6%.Транспортный, земельный и все остальные налоги платятся на общих основаниях.

ИП не платит НДФЛ с предпринимательской деятельности, НДС, налог на имущество, если оно не включено в кадастровый реестр.

Нужно уплатить страховые взносы за себя: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС).

Расширенный перечень расходов

Было. Список расходов, которые разрешено учесть при расчёте налога по упрощёнке, закрытый. Все они перечислены в статье 346.16 Налогового кодекса. Перечень коронавирусных расходов был очень маленьким, а затраты на технику безопасности вообще в него не входили.

Стало. Федеральный закон № 305 дополнил статью 346.16 НК пунктами 40 и 41. Теперь в расходах на УСН учитываются расходы на:

-

Обеспечение мер по технике безопасности. К таким мерам относится приобретение спецодежды и организация медосмотров.

-

Содержание локальных здравпунктов. Этот пункт касается организаций, у которых на территории есть медкабинеты. К расходам будет относиться покупка оборудования и лекарств для кабинета.

-

Приобретение медизделий для выявления и лечения ковида. Такими медицинскими изделиями считаются термометры, очистители воздуха или бактерицидные облучатели.

Все перечисленные расходы можно учесть задним числом — начиная с 01.01.2021 года.

Кто не вправе применять УСН в 2024 году

Применение УСН запрещено для:

- организаций, у которых есть филиалы;

- банков и страховых компаний;

- ломбардов;

- негосударственных пенсионных и инвестиционных фондов;

- участников рынка ценных бумаг (на профуровне);

- занятый производством подакцизных товаров и добычей/реализацией полезных ископаемых (исключением являются общераспространенные полезные ископаемые);

- организации, осуществляющие организацию и проведение азартных игр;

- нотариусов (занятых частной практикой), адвокатов;

- организаций – участников соглашений о разделе продукции;

- применяющих предпринимателей, применяющих ЕСХН;

- организаций, в которых доля участия иных компании равна более 25%;

- бюджетных и казенных учреждений;

- иностранных компаний;

- компаний и ИП, которые не поставили в известность о переходе на УСН в положенные сроки;

- микрофинансовых компаний;

- частных служб найма, занятых деятельностью по предоставлению работы.