Нелинейный метод амортизации для неотделимых улучшений

Еще один способ снизить потери в виде недоамортизированной части капитальных вложений — это применять нелинейный метод начисления амортизации для основных средств, входящих в I-VII амортизационные группы. Но можно ли применять нелинейный метод амортизации для неотделимых улучшений арендованной недвижимости? Ведь здания, сооружения, передаточные устройства, входящие в восьмую — десятую амортизационные группы всегда амортизируются только линейным методом (п. 3 ст. 259 НК РФ). С одной стороны, запрет на применение нелинейного метода начисления амортизации касается только самого имущества, на неотделимые улучшения он не распространяется. А вот о том, что этот метод нельзя использовать для капиталовложений в такое имущество, в гл. 25 НК РФ ничего не сказано.

Согласно письму Минфина России от 27.01.2014 № 03-03-06/1/2769 амортизацию по произведенным неотделимым улучшениям можно начислять любым способом (линейным, нелинейным).

С другой стороны, в письме Минфина РФ от 10.05.2006 № 03-03-04/1/441 говорится, что если арендатор амортизирует капитальные вложения в арендованное имущество, которое включено в восьмую — десятую амортизационные группы, то нелинейный способ к таким капитальным вложениям применять нельзя.

Если арендованные складские помещения относятся к седьмой амортизационной группе, тогда нелинейный метод для неотделимых улучшений однозначно использовать можно.

Для упрощения расчетов считаем, что в третью амортизационную группу входит только грузовой лифт. Тогда по данным налогового учета в сентябре 2015 года остаточная стоимость передаваемого основного средства составит 298 050,38 руб. Таким образом, применение нелинейного метода в налоговом учете позволило увеличить затраты на 131 084,70 руб. (429 135,08 — 298 050,38), а экономия на налоге составила 26 216,94 руб. (131 084,70 x 20 %).

Если же организация скомбинирует применение и амортизационной премии и нелинейного метода, то по данным налогового учета в сентябре 2015 года остаточная стоимость передаваемого основного средства составит 208 635,28 руб., затраты увеличатся на 220 499,80 руб. (429 135,08 — 208 635,28), а экономия на налоге составит 44 099,96 руб. (220 499,80 x 20 %).

ИС 1С:ИТС

Подробнее об отражении неотделимых улучшений в учете арендатора см. в из раздела «Бухгалтерский и налоговый учет».

Об особенностях налогообложения налогом на имущества движимого и недвижимого имущества см. в разделе в справочнике «Налог на имущество организаций».

Какие расходы по отделке можно включить

В пп. 5 п. 3 ст. 220 НК РФ написано, что для вычета можно добавить расходы:

- На покупку отделочных материалов;

- На работы, связанные с отделкой;

- На разработку проектной и сметной документации на проведение отделочных работ.

В Налоговом кодексе нет списка отделочных материалов и что именно входит в отделочные работы и проектную документацию. Поэтому налоговая инспекция берет информацию с раздела 43.3 «Работы строительные отделочные» из Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Внимательно его прочтите. Немного распишу по каждому пункту расходов.

Отделочные работы

Что входит: покраска/обклеивание/выравнивание стен, укладка плитки, установка сантехники, кухонного гарнитура, окон (кроме окон на балкон/лоджию), кондиционера, осветительных приборов, монтаж перегородок, пола, потолка, электропроводки, систем отопления и водопровода — письмо Минфина РФ от 18.01.2012 N 03-04-05/7-27.

Не входит: установка любых дверей (входных, межкомнатных, на балкон или лоджию), установка любого газового оборудования, остекление лоджии — письмо ФНС от 15.02.2012 N ЕД-3-3/464@ и ответы на вопросы из письма ФНС РФ от 06.04.2011 N КЕ-4-3/5392@.

Отделочные материалы

Что входит: материалы, которые связаны с вышеуказанными отдельными работами. А именно обои, смеси, грунтовка, шпаклевка, клей, краска, плитка, цемент, песок, материалы для полов, перегородок, потолков — письмо Минфина РФ от 17.01.2012 N 03-04-08/7-3.

Не входит: стоимость покупки или изготовления любой мебели, сантехники, кухонного гарнитура, дверей, окон, осветительных приборов, строительного инструмента и электроинструмента (молотка, ножовки, кисти, дрели, болгарки и т.п.), кондиционера, холодильника, газовой или электроплиты, счетчиков, розеток, любые расходы на доставку. Частично это указано в письме Минфина РФ от 20.01.2011 N 03-04-05/9-15.

Проектная и сметная документации на проведение отделочных работ

Что входит: название говорит само за себя. Проще говоря, включить можно расходы на изготовление проекта на ремонт/отделку квартиры и сметы. Не входит проект дизайна интерьера.

Налоговый вычет на отделку квартиры в новостройке список материалов и работ

Согласно и налогоплательщик имеет право включить в налоговый вычет за ремонт приобретаемого жилья следующие виды расходов:

- затраты на покупку отделочных материалов;

- затраты работы, связанные с отделкой;

- затраты на проектную и сметную документацию.

При оформлении компенсации НДФЛ по работам, оказанным Вам при отделке, ремонте или достройке нужно иметь на руках договор, заключенный с подрядчиком на выполнение этих услуг.

Совет

Рекомендуется в договоре и в других подтверждающих документах избегать понятия «ремонт», так как в ст. 220 НК РФ нет данного толкования, лучше применить термин «отделка».

В законе чётко не прописано за какие именно материалы и виды работ можно получить компенсацию.

Но Минфин разъяснил ситуацию и высказал свою позицию, ответ в письмах от 17.01.2012 №03-04-08/7-3 и от 17.07.2012 г. №03-04-05/7-878, от 08.07.2015 № 03-04-05/39414, из которых следует:

список работ на отделку квартиры в новостройке включает в себя любые работы, содержащиеся в общероссийском классификаторе видов экономической деятельности (ОКВЭД) ОК 029-2014 в группе 43.3, в т.ч:

43.31 наружные и внутренние штукатурные работы в зданиях и сооружениях;

43.32 установку дверей (кроме автоматических и вращающихся), окон, дверных и оконных рам из дерева или прочих материалов;

— монтаж сборных кухонных гарнитуров, шкафов, лестниц, торгового оборудования и т.п.;

— внутреннюю отделку, такую как устройство потолков, раздвижных и съемных перегородок и т.д.

43.32.1 Установка дверей (кроме автоматических и вращающихся), окон, дверных и оконных рам из дерева или прочих материалов

43.33 Работы по устройству покрытий полов и облицовке стен

— укладку, наклеивание плиток, облицовку, подвешивание или сборку в зданиях или сооружениях каких-либо частей их конструкций, включая: кладку керамической плитки, бетонного покрытия или тесанного камня для полов, а также установку керамических печей;

— монтаж паркетных и прочих деревянных покрытий пола, облицовку стен деревом;

— укладку ковровых покрытий, линолеума и других материалов;

— выполнение облицовки стен или покрытия пола из натуральных и искусственных камней;

— оклеивание обоями

за любые материалы, использованные при выполнение этих работ, можно получить вычет

Следует понимать, что письма Министерства финансов для налоговых инспекций носят рекомендательный характер, и даже ответы в этих письмах иногда могут противоречить друг другу. Бывают случаи, когда несмотря на рекомендации Минфина России Вам отказывают в вычете, в таких случаях можно обжаловать решение.

Письма ФНС России, согласованные с МФ РФ и размещенные на официальном сайте ФНС России в разделе «Письма ФНС России, направленные в адрес территориальных налоговых органов» подлежат неукоснительному применению налоговыми органами. (письмо ФНС России от 23.09.2011 №ЕД-4-3/15678@).

Ниже мы подготовили несколько списков с перечнем материалов и работ, за которые можно получить имущественный вычет и за которые нельзя.

Как учитывать расходы на ремонт , которые компенсирует арендодатель

Бухгалтерский учет.

расходы учитываются как капитальные вложения (ст. 35 методических указаний от 13. 10. 03 № 91н). Все инвестиции снимаются в расходы В момент передачи результатов ремонта арендодателю. Это дата окончания срока действия договора аренды или дата завершения аренды. ремонта — Это зависит от соглашения сторон. Выручка от передачи признается одновременно ремонта .

Для целей налогообложения прибыли.

На дату передачи улучшений арендодателю, арендатор

- признается сумма налогооблагаемого дохода в соответствии со статьями 271 и 249 (249) Налогового кодекса РФ. Расчет суммы вознаграждения должен быть указан в акте приема-передачи.

- Сумма расходов на улучшения (стоимость работ/услуг и материалов) должна быть включена в «доходность». расходах (письмо Минфина от 13. 12. 2012 № 03-03-06/1/651).

В случае применения упрощенной системы налогообложения

Учитывайте возмещение собственником дохода на дату получения или зачета арендных платежей (ст. 346.17, п. 1 ст. 346.15, п. 1 ст. 346.15 НК РФ).

Стоимость ремонта можете учесть в расходах как расходы, связанные с выполнением работ для арендодателя (письмо Минфина России от 4 мая 2017 г. N 03-06/1/1/20242). Например, в составе материальных расходов (ст. 346.16, п. 1 ст. 5 НК РФ).

Существует и другой взгляд на учет возмещаемых расходов на ремонт . В бухучете расходы предлагается отражать их как обязательства арендодателя. В целях исчисления налога на прибыль и упрощенного налогообложения арендаторы не учитывают собственные расходы расходов Не вычитают их для целей налогообложения.

Комментарий к статье 616 ГК РФ

1. В п. 1 коммент. ст. раскрыто содержание обязанности производить капитальный ремонт арендованного имущества. Эта обязанность возложена на арендодателя, если иное не предусмотрено законом или договором (в качестве примера обратного можно привести то, что от капитального ремонта освобожден арендодатель при аренде транспортных средств без экипажа либо аренде предприятия, — см. коммент. к ст. 644, 661 ГК).

Капитальный ремонт по общему правилу заключается в восстановлении целостности имущества, т.е. в замене конструкции вещи или ее основных составных частей в связи с их существенным износом или разрушением, и требует значительных затрат, не соизмеримых с доходами арендатора от использования имущества. В нормативных (правовых и технических) актах по статистике, строительству, бухгалтерскому учету, а также в соглашении сторон перечень работ, относимых к капитальному ремонту того или иного имущества, может быть уточнен; в противном случае спор о характере ремонта подлежит разрешению в судебном порядке с привлечением экспертов. При этом указание в акте приема-передачи арендованного имущества на его существенные недостатки само по себе не означает возложения на арендатора бремени несения расходов по капитальному ремонту указанного имущества (п. 21 письма ВАС N 66).

Капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью — в разумный срок. Установление данного срока — в интересах арендатора, так как в период проведения капитального ремонта, очевидно, пользование предметом аренды будет невозможно или существенно ограничено.

Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право по своему выбору: произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы; потребовать соответственного уменьшения арендной платы; потребовать расторжения договора и возмещения убытков. Если же имущество в силу обстоятельств, за которые арендатор не отвечает, окажется в состоянии, не пригодном для использования, по требованию арендатора договор аренды может быть досрочно расторгнут судом (см. коммент. к ст. 620 ГК).

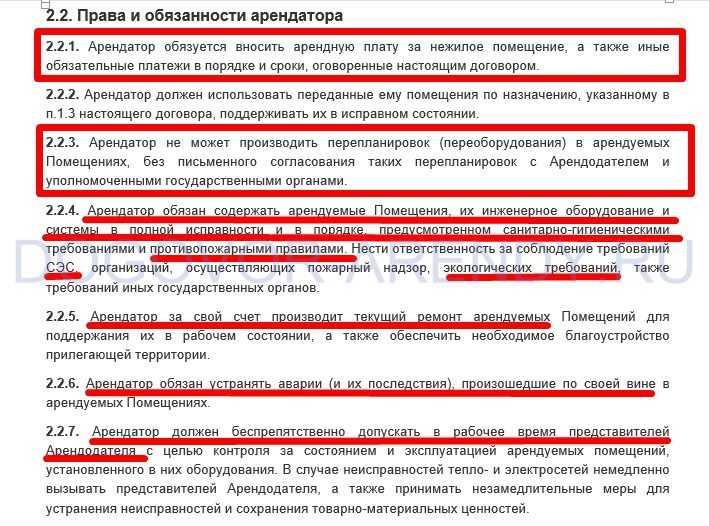

2. Арендатор должен нести расходы на содержание имущества в надлежащем состоянии (коммунальная плата, расходы по поддержанию вещи в порядке и т.д.) и осуществлять текущий ремонт, если иное не установлено законом или договором аренды (п. 2 коммент. ст.).

Текущий ремонт практически определяется как исправление повреждений и ухудшений имущества, не подпадающее под понятие капитального ремонта, т.е. не заключающееся в восстановлении целостности имущества в связи с его существенным износом и не требующее значительных затрат, несоизмеримых с доходами арендатора от использования имущества.

Как правило, текущий ремонт выражается в систематическом проведении работ по предупреждению преждевременного износа имущества и по устранению возникающих мелких неисправностей. Законом или договором может быть предусмотрено переложение бремени текущего ремонта на арендодателя (например, по договору аренды транспортного средства с экипажем — см. коммент. к ст. 634 ГК).

Отделимые улучшения арендованного имущества: что это?

Отношения, которые возникают между собственником помещения и арендатором, регулирует Гражданский кодекс (ГК РФ). В нём есть два разных раздела: один посвящён аренде (когда снимают коммерческое помещение или когда жильё арендует юрлицо), а второй — ситуациям найма, когда один человек снимает квартиру у другого. Ответы на юридические вопросы можно искать там, но иногда требуются дополнительные источники. Например, в ГК РФ есть статья 623, где возникают понятия «отделимые» и «неотделимые» улучшения арендованного имущества, однако перечня этих улучшений нет. Приходится руководствоваться логикой и судебной практикой.

Неотделимые улучшения — это всё, что нельзя при съезде забрать с собой, не нанеся вреда помещению. Это могут быть работы по замене электрики или водопровода, перепланировке, обновлению отделочных покрытий. Например, если арендатор решил перекрасить стены — это неотделимые улучшения.

Всё, что можно забрать, не причинив непоправимого вреда ремонту, считают отделимыми улучшениями. В некоторых случаях суды решают, что если повреждения при демонтаже имущества можно исправить восстановительным ремонтом, то имущество признаётся отделимым.

Отделимые улучшения арендованного имущества — это, к примеру:

- мебель (если только она не встроена в конфигурацию квартиры, как некоторые шкафы-купе или антресоли);

- бытовая техника (холодильник, микроволновка и так далее);

- сантехника (например, унитаз, если это не инсталляция, можно легко заменить на новый);

- различные предметы декора: картины, фотографии, шторы, лампы и светильники;

- передвижные перегородки.

Мы приводим для отделимых улучшений арендованного имущества примеры, исходя из распространённой практики. При этом, так как в Гражданском кодексе сказано лишь то, что неотделимые улучшения — это те, что нельзя отделить без вреда для имущества, возникает пространство для споров. Ведь даже отделение картины со стены или сплит-системы оставляет следы на отделке и дыры в стенах. Определить степень вреда, который наносится при отделении улучшений, сложно.

Но судебная практика даёт представление о том, что к неотделимым улучшениям относятся действительно глобальные изменения:

- строительно-ремонтные работы;

- перепланировка и переоборудование помещений;

- ремонтно-реставрационные работы;

- строительство дороги на арендованном земельном участке;

- прокладка электросети;

- установка встроенных сплит-систем;

- монтаж перегородок, жёстко прикреплённых к потолку или полу помещения;

- капитальный ремонт фасада здания и так далее.

Взыскание стоимости капитального ремонта с арендодателя

При проведении капитального ремонта у нанимателя есть несколько основных способов взыскать его стоимость с наймодателя. Ст.616 ГК РФ устанавливает такие способы взыскания:

- уменьшение арендной платы;

- зачёт стоимости ремонта как части арендной платы;

- расторжение договора и возмещение убытков.

Последний способ можно считать наиболее радикальным, так как он традиционно применяется только в том случае, если мирного соглашения с наймодателем достичь не удаётся. В этом случае нанимателю необходимо обратиться в суд с иском о расторжении договора аренды и возмещении убытков. Подходящими доказательствами для взыскания убытков могут считаться чеки и накладные, полученные при проведении ремонтных работ. Часто нанимателями в качестве доказательств используются показания свидетелей. Однако они традиционно производят на суд меньшее впечатление.

Уменьшение арендной платы и зачёт стоимости как способы возмещения стоимости ремонта, на первый взгляд, могут показаться идентичными. Однако уменьшение арендной платы предусматривает пропорциональное уменьшение стоимости аренды ежемесячно. Например, арендная плата составляет 5 000 руб. Стоимость капитального ремонта также составила 5 000 руб. Арендодатель и арендатор могут договориться о том, что арендная плата на протяжении 5 месяцев будет составлять 4 000 рублей. Такой способ является наиболее подходящим для обеих сторон при наличии долгосрочного договора.

Зачёт же стоимости ремонта как арендной платы предусматривает одноразовый зачёт. То есть на рассматриваемом примере наниматель просто не внесёт арендную плату за один месяц. Такой тип возмещения стоимости ремонта более подходит сторонам, которым до завершения срока действия договора осталось немного времени (и пролонгировать они его не собираются). Также он приемлем для краткосрочных договоров. Однако такие рекомендации по применению того или иного способа взыскания законом не регламентируются и стороны могут использовать любой из них по своему желанию.

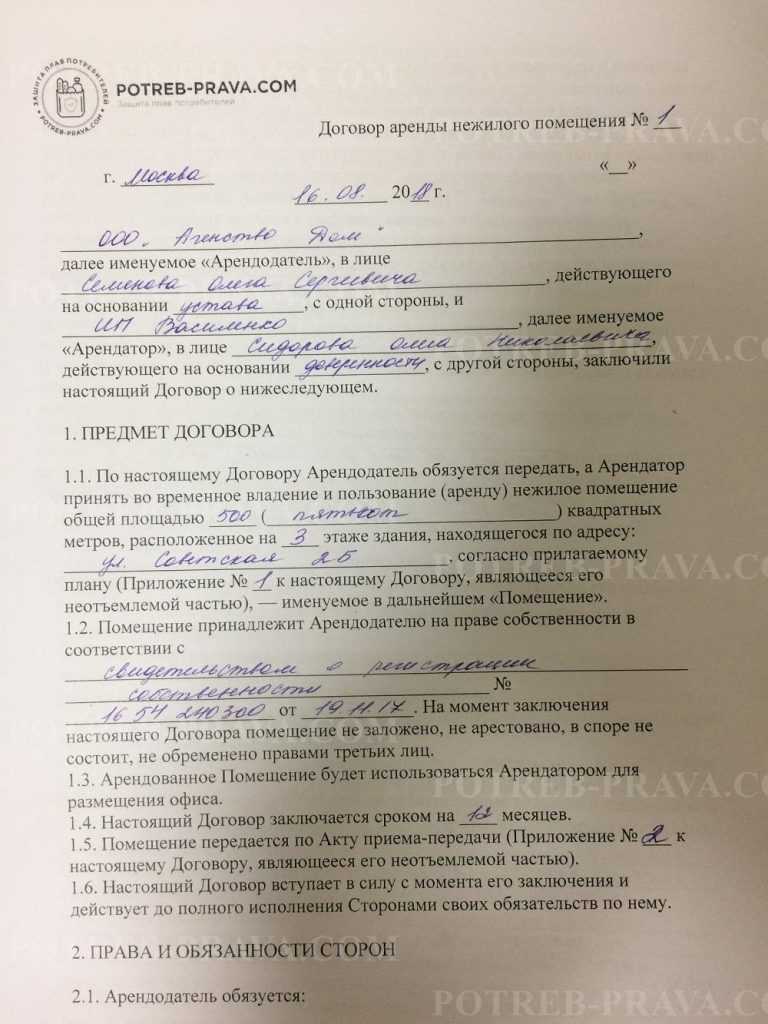

Как отразить капитальный ремонт помещения в договоре аренды

Мы не рекомендуем начинать работу над дизайн-проектом до того, как договор аренды подписан обеими сторонами. Нет гарантии, что сделка не сорвется в последний момент по какой-то причине — в этом случае деньги будут потрачены впустую, т. к. проект делается под конкретное помещение и другое может не подойти.

У каждого БЦ есть свой типовой договор, но вы вправе предложить изменения и дополнения. Алена Бердиган, руководитель отдела офисной недвижимости компании Maris в ассоциации с CBRE, рассказала, что профессиональные арендодатели, работающие с крупными арендаторами, всегда рассматривают предложения по корректировке договора.

Основные условия будущего договора аренды прописываются в коммерческом предложении. Общего перечня моментов, которые должны в нем содержаться, нет: все зависит от специфики БЦ. Но специалисты Maris рекомендуют до подписания договора изучить правоустанавливающие документы на объект и права арендодателя и узнать:

- точную площадь арендуемого объекта;

- стоимость аренды, перечень всего, что в нее включено и не включено;

- срок действия договора;

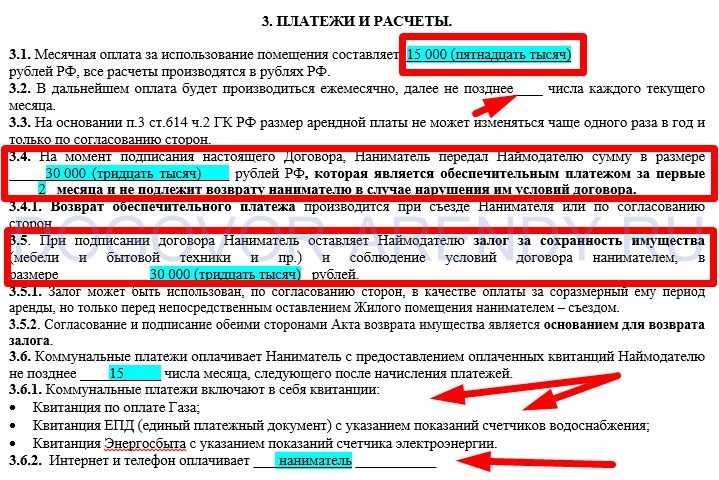

- ваши расходы, связанные с подписанием договора: обеспечительный платеж, аванс;

- условия регистрации договора аренды в Росреестре: кто ее выполняет и за чей счет;

- условия отделки и перепланировки помещения: что можно и что нельзя менять в ходе ремонта арендованного помещения;

- возможны ли арендные каникулы: некоторые БЦ дают отсрочку по оплате на время, пока идет ремонт.

Стандартный срок действия договора аренды офиса, расположенного в БЦ — 11 месяцев с последующей пролонгацией. Единственный способ избежать того, что по прошествии этого времени или даже раньше вас без оснований попросят освободить помещение, — выбрать добросовестного арендодателя. Обратившись к брокерам, которые давно на рынке, узнаете, кто честен с арендаторами, а с кем лучше не связываться.

Если условия аренды вас устраивают, запросите шаблон договора

Вот на что рекомендует обратить внимание Алена Бердиган:. Каждый договор аренды уникален

В первую очередь, арендатору нужно убедиться, что предложенные коммерческие условия соответствуют согласованному коммерческому предложению. Часто бывает так, что только из договора арендатор узнает, что ряд платежей не входит в арендную плату (например, вывоз мусора, техническое обслуживание помещения, коммунальные платежи)

Каждый договор аренды уникален. В первую очередь, арендатору нужно убедиться, что предложенные коммерческие условия соответствуют согласованному коммерческому предложению. Часто бывает так, что только из договора арендатор узнает, что ряд платежей не входит в арендную плату (например, вывоз мусора, техническое обслуживание помещения, коммунальные платежи).

Во-вторых, стоит обратить внимание на сроки действия договора и возможность выхода из него как со стороны арендатора, так и арендодателя. Если арендатор предполагает произвести вложения в офисную отделку, а у арендодателя будет выход из договора в любой момент с предупреждением за несколько месяцев, то это может стать риском для арендатора

В-третьих, необходимо тщательно изучить правила работы БЦ. Многие арендодатели справедливо стремятся к порядку внутри своего здания и для всех устанавливают одинаковые правила

Важно придерживаться их и ознакомить с ними своих сотрудников

Иногда права и обязанности сторон описаны так завуалированно, что заметить подвох сложно

От неприятных сюрпризов вас застрахует опытный брокер, который знает, на что обратить внимание

Если планируете капитальный ремонт помещения, в договоре аренды нужно прописать правила: когда можно выполнять шумные работы, вроде сноса перегородок, по каким лестницам заносить стройматериалы и выносить мусор, какими лифтами могут пользоваться строители и т. п. Эти же условия вы потом включите в договор со строительной компанией.

Выбрать помещение для будущего офиса помогут брокеры (услуги для вас бесплатны, комиссию платит арендодатель) : у них есть большая база объектов и опыт, подсказывающий, с какими БЦ лучше не связываться. А мы сориентируем, какой из предложенных вариантов лучше всего подойдет для реализации вашей задумки.

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

УСН

Учет расходов на ремонт арендованного имущества при расчете единого налога зависит от объекта налогообложения, который применяет организация.

Если организация платит единый налог с доходов, то расходы на ремонт арендованных основных средств налоговую базу не уменьшают. При данном объекте налогообложения расходы не учитываются (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы на ремонт арендованных основных средств можно учесть в составе расходов при расчете единого налога (подп. 3 п. 1 ст. 346.16 НК РФ). Суммы НДС, уплаченного поставщикам (подрядчикам), также уменьшают налоговую базу (подп. 8 п. 1 ст. 346.16 НК РФ).

При этом расходы на ремонт арендованного имущества учитывайте:

если по законодательству или согласно договору арендатор обязан проводить ремонт арендованного имущества за свой счет (ст. 616, 644 ГК РФ);

если произведенные расходы соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Такой подход подтверждается в письмах Минфина России от 20 января 2011 г. № 03-11-11/10 и УФНС России по г. Москве от 13 июля 2009 г. № 16-15/071782.

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на ремонт (п. 2 ст. 346.17 НК РФ). Например, если организация ремонтирует арендованное имущество собственными силами, то стоимость запчастей включите в налоговую базу по мере их замены и оплаты поставщику (п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ), а зарплату сотрудников – по мере ее выплаты (п. 2 ст. 346.17 НК РФ).

Ситуация: как учесть при расчете единого налога при упрощенке расходы на ремонт имущества, арендованного у гражданина (сотрудника)? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Ответ на этот вопрос зависит от вида арендованного имущества:

транспортные средства;

ККТ;

имущество, арендованное для обеспечения пожарной безопасности (например, системы оповещения о пожаре);

другое имущество.

Расходы на ремонт транспортного средства, арендованного у гражданина (сотрудника), учесть при расчете единого налога при упрощенке можно. Это объясняется тем, что такие затраты уменьшают налоговую базу как расходы на содержание служебного транспорта (подп. 12 п. 1 ст. 346.16 НК РФ). Эту точку зрения подтверждает и арбитражная практика (см., например, постановление ФАС Западно-Сибирского округа от 22 ноября 2006 г. № Ф04-8284/2005(27935-А45-40)).

Расходы на ремонт арендованной ККТ и имущества, арендованного для обеспечения пожарной безопасности, также можно учесть при расчете единого налога (подп. 10, 35 п. 1 ст. 346.16 НК РФ).

При этом должны быть соблюдены следующие условия:

по законодательству или согласно договору арендатор обязан проводить ремонт арендованного имущества за свой счет (ст. 616, 644 ГК РФ);

произведенные расходы соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Во всех остальных случаях затраты на ремонт имущества, арендованного у гражданина (сотрудника), учесть при расчете единого налога при упрощенке нельзя. Такую позицию налоговое ведомство объясняет тем, что подпункт 3 пункта 1 статьи 346.16 Налогового кодекса РФ позволяет исключить из налогооблагаемых доходов расходы на ремонт только амортизируемых основных средств, которые признаются таковыми при расчете налога на прибыль (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Однако основные средства, принадлежащие гражданам (сотрудникам), не относятся к амортизируемым основным средствам для целей налогообложения прибыли (п. 1 ст. 246, п. 1 ст. 256 НК РФ). Следовательно, суммы, израсходованные на ремонт такого имущества, доходов при упрощенке не уменьшат. Данный вывод подтверждает письмо УФНС России по г. Москве от 9 февраля 2007 г. № 18-11/3/11896. В отличие от организаций на общей системе налогообложения организации на спецрежиме не могут учесть эти расходы на основании статьи 264 Налогового кодекса РФ. Это связано с тем, что перечень расходов при упрощенке закрыт (ст. 346.16 НК РФ).

Аналогичный порядок действует и в случае субаренды имущества, принадлежащего гражданину (сотруднику). Это объясняется тем, что к таким договорам применяются правила о договорах аренды (п. 2 ст. 615 ГК РФ). Применительно к данной ситуации никаких исключений при отражении расходов на ремонт субарендованного имущества законодательством не предусмотрено.

Как получить вычет за ремонт квартиры в браке

Впрочем, совсем другая ситуация складывается, если вы покупаете квартиру в браке, а ваш супруг, как и вы, уплачивает налог на доходы физических лиц. В этом случае вы можете удвоить налоговый вычет за квартиру.

Пример

Вы купили новостройку за 3,5 млн рублей. На ремонт потратили 500 000 рублей. Общая сумма расходов — 4 млн рублей.

Вы можете получить вычет с 2 млн рублей — 260 000 рублей. Супруг (а) также может получить вычет с 2 млн рублей — 260 000 рублей. Общая сумма вычета — 520 000 рублей.

Однако есть множество нюансов, которые нужно учесть, находясь в браке. Обо всех подводных камней вычетов супругов мы рассказывали в материале «Как супругам выгоднее получать налоговый вычет».

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно