Шесть или пятнадцать?

Так всё же, какая процентная ставка по УСН выгоднее? Как рассчитать и не прогадать? Ведь менять ее можно только раз в год. И если ошибиться, то ближайшие 12 месяцев придется переплачивать. Но точный ответ дать нельзя.

Стопроцентной выгоды того или иного процента не существует – всё зависит только от доходов и расходов отдельного предприятия.

Под каждую фирму необходим отдельный расчёт суммы, которую требуется отчислить в налоговую. И уже исходя из расчетов решать, какой же процент позволит сэкономить лишнюю копеечку на выплатах в бюджет.

Как рассчитать, какая ставка выгоднее

При выборе налоговой ставки по УСН необходимо помнить, что на итоговую сумму влияет не только выбранный предпринимателем процент, но и:

- фиксированные взносы;

- дополнительные взносы для предпринимателей с доходом свыше 300 тысяч рублей;

- соотношение доходов к расходам.

Чем выше уровень рентабельности, тем выгоднее использовать 6% ставку. Если же расходы «откусывают» серьезную часть от заработанного в целом (60% и выше), то лучше остановиться на 15%. Но только при условии, что после вычета дополнительных и обязательных взносов сумма по-прежнему остается выгодной. Разберем на двух примерах.

Налог с 1,5 млн. руб. при УСН 6% – 90000 руб. Но при этом стоит помнить, что из этих 90 тысяч предприниматель имеет право вычесть фиксированные (32385 рублей) и дополнительные взносы (12000 рублей). Следовательно, сумма получится немного другой.

Это итоговый налог, который должен будет уплатить предприниматель без наёмных работников с доходом 1,5 млн. рублей. Если же у него есть наёмные работники, и он выплачивал за них какие-либо взносы (страховые, больничные и прочие), то минимальный налог составит 22807,5 рублей. Но только при условии, что за отчетный период пришлось выплатить денег работникам на 50% от налога, что зависит от размеров штата.

А вот с тех же 1,5 млн. руб. при УСН 15% с расходами 1 млн. руб. (66,7% от дохода) он составит уже 75 тысяч. Но эта сумма была рассчитана без учёта фиксированных и дополнительных взносов на ОПС и ОМС, поэтому ее необходимо пересчитать:

И вот тут 15% внезапно перестали быть такими выгодными. Пересчет с учетом взносов показывает, что придется переплатить на 20 тысяч больше, чем при УСН 6%.

Но если расход с 1 млн. рублей вырастет до 1,2 млн. рублей (80% от дохода), то картина будет другой:

И снова 15% становятся более выгодными, чем 6%.

Следовательно, чем больший процент составляют расходы по отношению к доходам, тем выгоднее использовать систему «доходы минус расходы».

Перед выбором налоговой ставки необходимо спрогнозировать примерный процент расхода к доходу, чтобы подсчитать выгоду.

Что еще стоит учесть при выборе ставки

Помимо стандартных расчетов необходимо так же учитывать и другие, более редкие факторы, которые касаются не всех предпринимателей. Они могут зависеть от размера фирмы, сферы деятельности и «чистоты» ведения бухгалтерии:

- Количество сотрудников и потенциальные страховые взносы за них. Чем больше сотрудников – тем выше будут взносы, и тем больше можно снизить налог по 6% ставке (но не более чем на 50% от его суммы).

- Необходимость платить торговый сбор – его тоже можно включить в расходы при расчете 15% ставки или вычесть из итоговой суммы при 6% ставке.

- Наличие документов на все траты – необходимы для подтверждения уровня расходов).

- Был ли убыток за прошлый налоговый период при УСН 15% (по итогам текущего года можно уменьшить размер дохода на размер убытка за прошлый год).

- Колебания налоговой ставки в зависимости от региона (от 1 до 6% по «доходам» и от 5 до 15% по «доходам минус расходам»).

В зависимости от этих факторов процесс расчетов, возможно, придется немного корректировать. Например, вычесть какие-то недоказанные расходы или добавить сумму торгового сбора. Или же уменьшить доход за год, учитывая убыток прошлого года.

Как контролировать бухгалтера

Бухгалтерия — важный аспект работы любого бизнеса. Но большинство предпринимателей не разбираются в этом вопросе. Как правило, их компетенции совсем другие:

- выстраивание бизнеса,

- продукт,

- продажи.

Как предпринимателю узнать, «как дела в бухгалтерии» и что происходит с цифрами?

Лучший способ — обратиться за помощью к профессиональному аудитору.

Аудитор — это в первую очередь квалифицированный бухгалтер. Он очень хорошо владеет бухгалтерией, знает, где могут быть болевые точки и слабые места. Аудитор понимает, как правильно проверять и анализировать информацию.

В результате аудита у собственника появляется полная и объективная картина происходящего.

Аудит — по сути гигиеническая процедура для бизнеса, которую желательно проводить раз в год. Аудит для того и задумывался, чтобы собственники понимали: топ-менеджмент их не обманывает, а цифры в отчетности соответствуют действительности.

Лимиты по доходам на УСН в 2022 г.

Лимит по доходам власти ежегодно индексируют на коэффициен-дефлятор. На 2022 г. он составил 1,096. Что это значит? Предельный доход, который прописан в Налоговом кодексе, – 200 млн. рублей, умножаем на коэффициент. Итого получим максимальный доход на 2022 г. – 219 200 000 рублей (200 млн. руб. × 1,096).

Промежуточный проиндексированный лимит составляет 164 400 000 рублей (150 млн. руб. × 1,096). Если годовой доход упрощенца не превысил 164 400 000 рублей, ставки по УСН – стандартные. Конкретные тарифы смотрите в отдельном разделе статьи.

При доходе от 164 400 000 рублей до 219 200 000 рублей, придется платить по повышенным ставкам.

Если доход перевалил за 219 200 000 рублей, упрощенец теряет право на УСН.

Если организация уже работает и хочет перейти на УСН, она должна учитывать еще один лимит дохода. Для перехода с 2022 г. на УСН организация должна уложиться в лимит за 9 месяцев, который составил 116 100 000 рублей (112 500 000 р × 1,032).

Способ 6. Используйте налоговые каникулы

Если ИП только прошел регистрацию, то имеет право на двухлетние налоговые каникулы, но не в каждом регионе. Каникулы действуют для ИП на УСН и патентном режиме. Обычно это подходит предпринимателям из сферы производства, науки или социальной.

Региональные власти устанавливают свои критерии. В 2022 году налоговые каникулы действуют в Удмуртии, Башкирии, Дагестане и других регионах. ИП просто может не платить налоги, так как ФНС видит, что предприниматель попадает под эти правила. Тем не менее, лучше сдавать декларации со ставкой 0%, чтобы избежать неприятностей в будущем.

На УСН можно законно сократить налоговые платежи без особых сложностей:

- Выбирайте оптимальный вид налогообложения. Проведите расчеты с помощью бизнес-модели.

- Не забывайте вовремя платить страховые взносы, чтобы уменьшить налоговые платежи.

- Не используйте серые схемы для оптимизации. На рынке есть специалисты, которые предлагают оптимизацию налогов не совсем законными способами. Лучше не пользоваться этими услугами, даже если вы разбираетесь в бухгалтерии и налогах.

Шаг 1. Выбираем систему налогообложения

Система налогообложения — крайне важная составляющая работы любого предпринимателя. Именно система налогообложения будет определять сумму средств и периодичность их оплаты в казну государства. Соответственно от этого будет зависеть ваша конечная прибыль, которую будете складывать в карман.

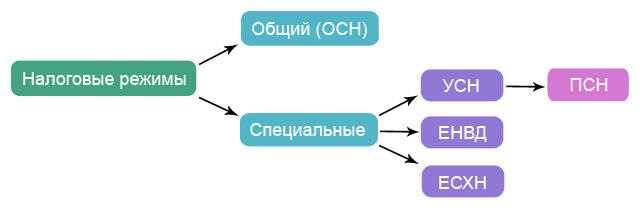

Итак, систем налогообложения существует несколько. Каждое название оформлено ссылкой, нажав на которую можно подробнее ознакомиться с системой.

ОСНО — основная система налогообложения. Одна из самых сложных и запутанных.УСН — упрощённая система. Одна из самых простых систем, что и следует из её названия.ПСН — патентная система. Молодая, распространена мало.ЕСХН — единый сельскохозяйственный налог. Специально разработанная система для тех, кто занят в сельском хозяйстве.

Приведём небольшую таблицу, которая поможет быстро сориентироваться во всех системах налогообложения.

СРАВНИТЕЛЬНАЯ ТАБЛИЦА ПО СИСТЕМАМ НАЛОГООБЛОЖЕНИЯ

| Система | Особенности |

|---|---|

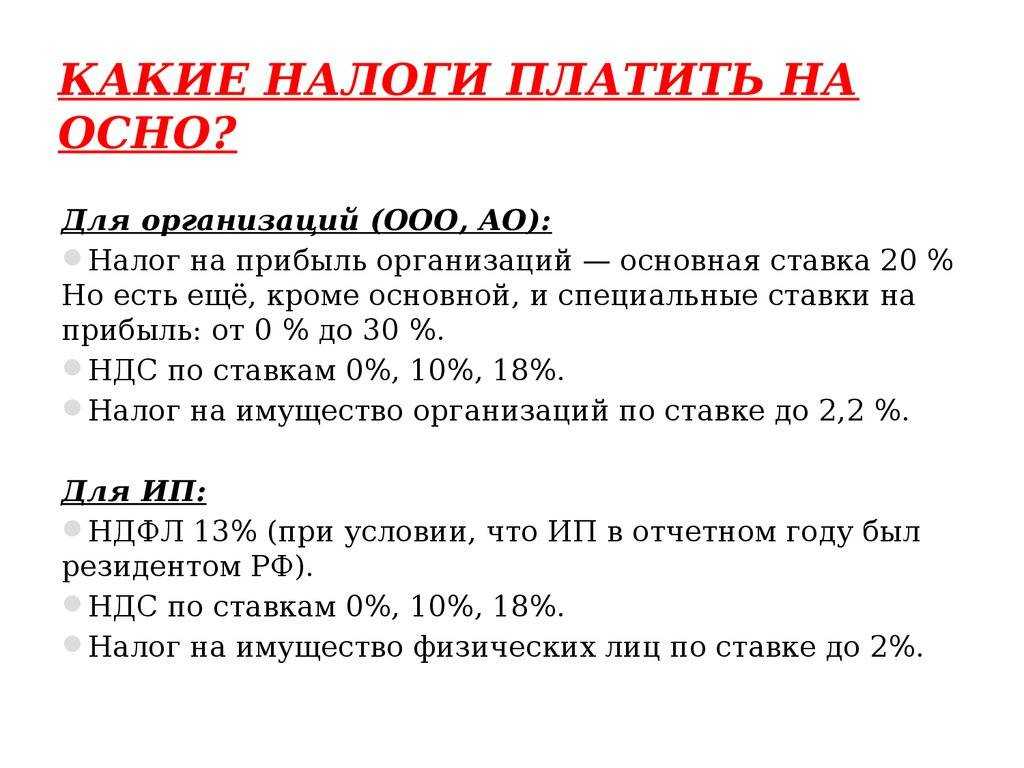

| ОСНО | Налоги и ставки: НДФЛ (13%); налог на имущество физических лиц (ставки устанавливаются органами местной власти); НДС (0%, 10%, 18%). Срок уплаты налога: до 15 июля года, следующего за отчетным (НДФЛ); сроки устанавливаются органами местной власти (налог на имущество физических лиц); не позднее 25 числа месяца, следующего за истекшим налоговым периодом (НДС).Отчетный период: год (НДФЛ); отчетных периодов нет (налог на имущество физических лиц); квартал (НДС).Налоговый период: календарный год (НДФЛ, налог на имущество физических лиц); квартал (НДС).Декларация предоставляется: по итогам года (НДФЛ); не предоставляется (налог на имущество физических лиц); по итогам квартала (НДС).Ограничения в применении: нет.Совместима с: ПСН. |

| УСН | Налоги и ставки: единый налог УСН (6%, если объект налогообложения «Доходы» и 15% если «Доходы минус расходы»). Срок уплаты налога: не позднее 31 марта после окончания налогового периода.Отчетный период: 1-й квартал, полугодие, 9 месяцев.Налоговый период: календарный год.Декларация предоставляется: по итогам года.Ограничения в применении: годовой доход не более 60 млн.руб.; остаточная стоимость ОС не более 100 млн.руб.; численность работников не более 100 человек.Совместима с: ПСН. |

| ЕСХН | Налоги и ставки: единый с/х налог (6%, объект налогообложения «Доходы минус расходы»). Срок уплаты налога: не позднее 31 марта после окончания налогового периода.Отчетный период: полугодие.Налоговый период: календарный год.Декларация предоставляется: по итогам года.Ограничения в применении: годовой доход от сельхоз деятельности должен составлять более 70%.Совместима с: ПСН. |

| ПСН | Налоги и ставки: уплата стоимости патента (6%, объект налогообложения «Потенциально возможный годовой доход»). Срок уплаты налога: зависит от срока действия патента.Отчетный период: нет.Налоговый период: от 1 до 12 месяцев.Декларация предоставляется: нет.Ограничения в применении: годовой доход не более 60 млн.руб.; закрытый перечень видов деятельности; численность работников не более 15 человек.Совместима с: ОСНО, УСН, ЕСХН. |

Если у вас вызывает затруднение выбор налогового режима, можно обратиться за консультацией в местную налоговую инспекцию, они не откажут, ведь вы — их потенциальный будущий клиент.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Все налоги ИП на УСН “Доходы” 6%

Каждый индивидуальный предприниматель обязан уплачивать налоги от доходов в бюджет. УСН считается самым простым налоговым режимом. Существует две ставки по взносу, размер которых зависит от метода определения налоговой базы:

- для тех, кто уплачивает налоги со всех поступлений ставка равна 6%;

- если предприниматель из доходов вычитает затраты, то применяется налоговая ставка 15%.

Выгоднее и удобнее для начинающего предпринимателя выбрать первый вариант и уплачивать 6% от всех поступлений. Индивидуальные предприниматели могут не вести бухгалтерский учет. Кроме того, они освобождаются от уплаты таких налогов, как:

- НДФЛ;

- НДС;

- имущественного налога.

Для исчисления налога, каждый предприниматель обязан вести книгу учета поступлений и затрат. Данная норма обусловлена статьей 346,2 НК РФ. Документ имеет единую форму, утвержденную Приказом Министерства Финансов РФ. В нем отражаются реквизиты бумаг, на основании которых произведены расходы и доходы. В качестве затрат также учитываются и уплаченные страховые взносы.

Страховые взносы ИП на УСН 6%

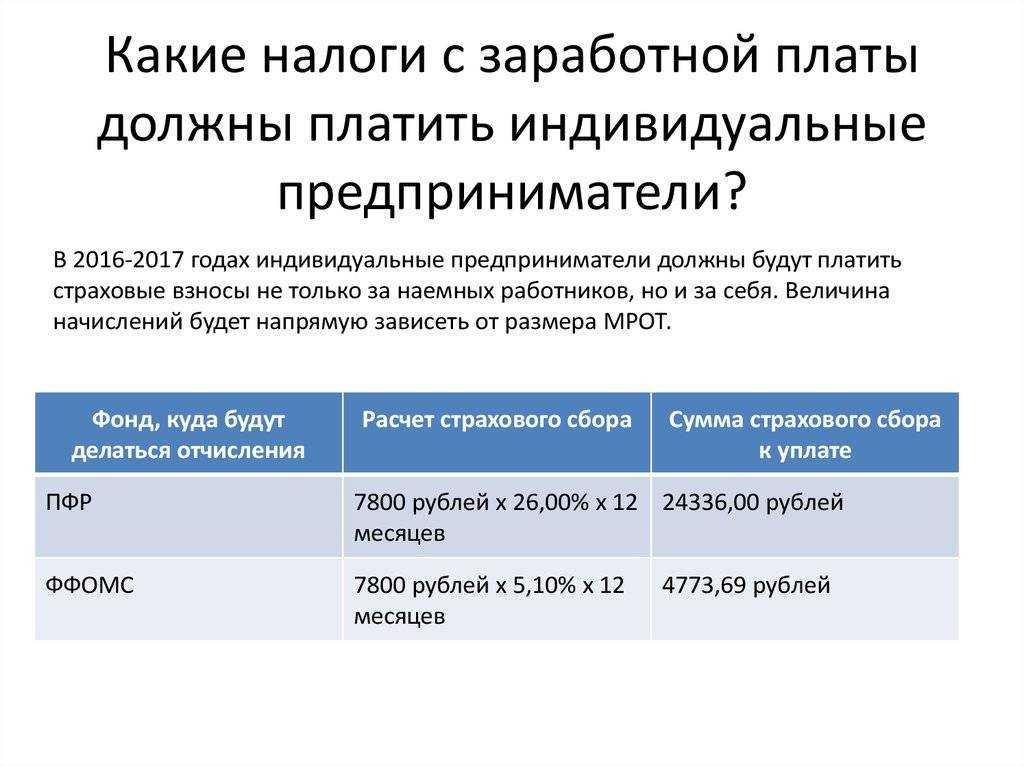

ИП, находящийся на УСН, кроме налогов, обязан уплачивать страховые взносы даже в том случае, если у него нет работников. Платежи осуществляются за себя. Предусмотрен особый порядок исчисления платежей в ПФ РФ, ФСС и ФОМС.

| Взносы | Сумма доходов | Порядок начисления | Порядок уплаты |

| Пенсионные | До 300 тыс.руб. | 36455 руб. | До конца текущего отчетного периода или раз в квартал |

| От 300 тыс.руб. | 36455 + 1% от суммы доходов, превышающих 300 тыс.руб. | До конца текущего отчетного периода или раз в квартал, а сумму превышения дохода до 1 июля следующего года | |

| На медицинское страхование | До 300 тыс.руб. | 8763 руб. | До конца текущего отчетного периода или раз в квартал |

| От 300 тыс.руб. | 8763 + 1% от суммы дохода, превышающей 300 тыс.руб. | До конца текущего отчетного периода или раз в квартал, а сумму превышения дохода до 1 июля следующего года |

Если ИП существует не полный год, то фиксированная сумма страховых взносов уменьшается пропорционально дням с момента регистрации предпринимательской деятельности.

Пример 1.

ИП Картунков зарегистрировано 1.04.2020 года. В декабре 2020 г. предприниматель рассчитывает размер страховых взносов. Его доход менее 300 тыс.рублей.

Фиксированный размер взносов на пенсионное страхование в 2020 году был равен 32448 руб. В связи с тем, что ИП существует не полный год, предприниматель уплачивает уменьшенную сумму взносов (32448 / 366) * 275 = 24380,33 руб., где

- 366 – число дней в 2020 году;

- 275 – число дней существования ИП;

- 24830,33 руб. – сумма взносов на пенсионное страхование.

Далее рассчитаем размер взносов на медицинское страхования. В 2020 году фиксированная сумма была равна 8642 руб: 8642 / 366 * 275 = 6493,31 руб. Совокупный размер страховых взносов ИП Картунков в 2020 году составит 6493,31 + 24830,33 = 31323,64 руб.

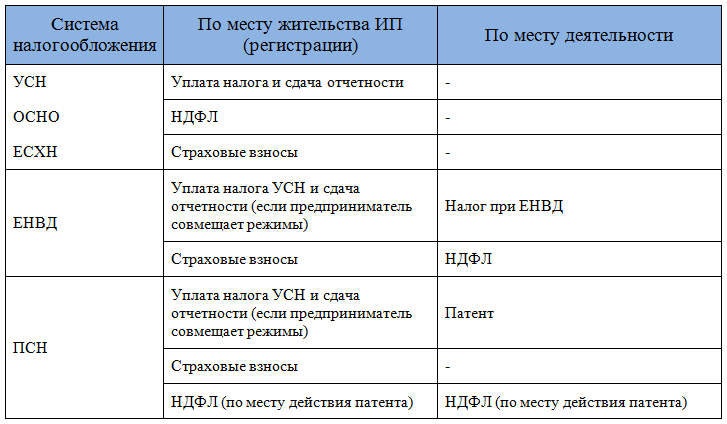

Какие налоги мне надо будет платить?

На схеме представлены заменяемые налоги для ИП при УСН 6% в 2020 году.

Рассмотрим, какие налоги платить ИП на УСН 6% обязательно:

- налог в размере 6% от дохода, сумма которого определяется по правилам ст. 346.15 НК РФ (субъекты РФ вправе снижать данную ставку до 0);

- фиксированные взносы на обязательное пенсионное страхование в размере 29 354,00 руб. за 2019 год, 32 448,00 руб. за 2020 год;

- фиксированные взносы на обязательное медицинское страхование в размере 6884,00 руб. за 2019 год, 8426,00 руб. за 2020 год;

- если доход за год превысит 300 тыс. руб., необходимо будет уплатить взнос на обязательное пенсионное страхование в размере 1% от суммы превышения (но не более восьмикратного фиксированного размера, т. е. 234 832,00 руб. в 2019 году и 259 584,00 руб. в 2020 году).

При регистрации ИП в середине года страховые взносы рассчитываются пропорционально месяцам и дням, в течение которых физлицо имело статус ИП.

Налог в размере 6% ИП без работников имеет право полностью уменьшить на сумму уплаченных страховых взносов.

Закон не обязывает ИП уплачивать взносы на соцстрахование. Но чтобы получать пособия по материнству и временной нетрудоспособности, ИП может самостоятельно зарегистрироваться в качестве страхователя и уплачивать взносы.

Прочие налоги и сборы ИП уплачивает на общих основаниях, если признается их плательщиком:

- торговый сбор (на его сумму также можно уменьшить налог 6%);

- водный налог;

- НДПИ;

- экологический сбор;

- плату за негативное воздействие на окружающую среду;

- сбор за пользование объектами водных биологических ресурсов.

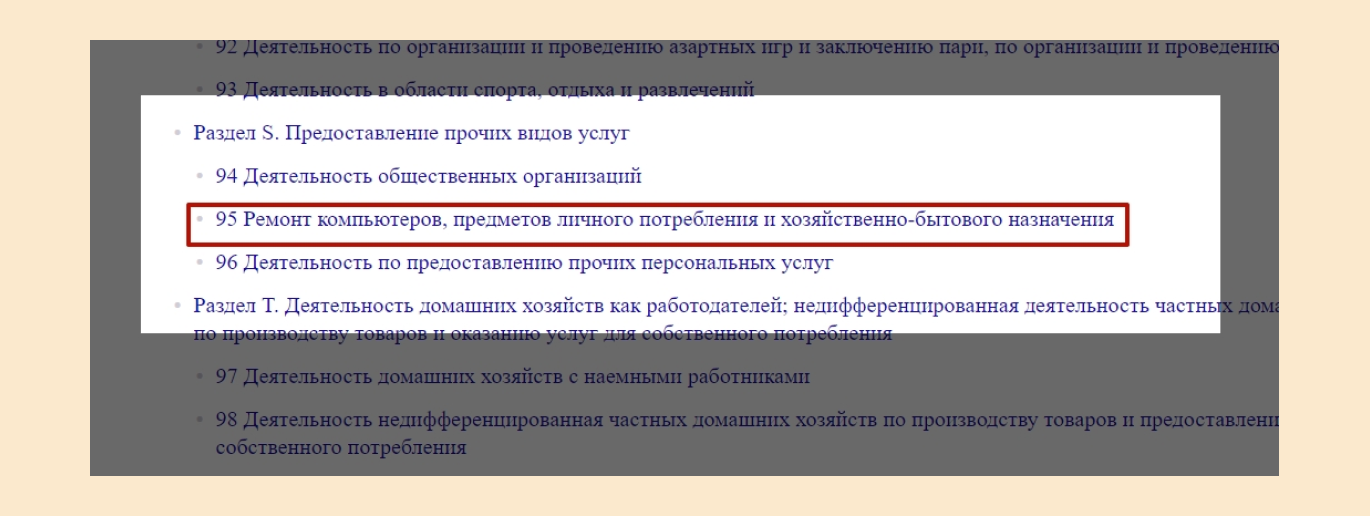

Шаг 1. Ищем свои ОКВЭДы

ОКВЭДы – это коды видов бизнеса, которыми мы планируем заниматься. Есть специальный справочник, в котором все виды деятельности разбиты на категории и каждому присвоен отдельный шифр. Нужно найти самые близкие к вашему делу и как минимум один указать в заявлении.

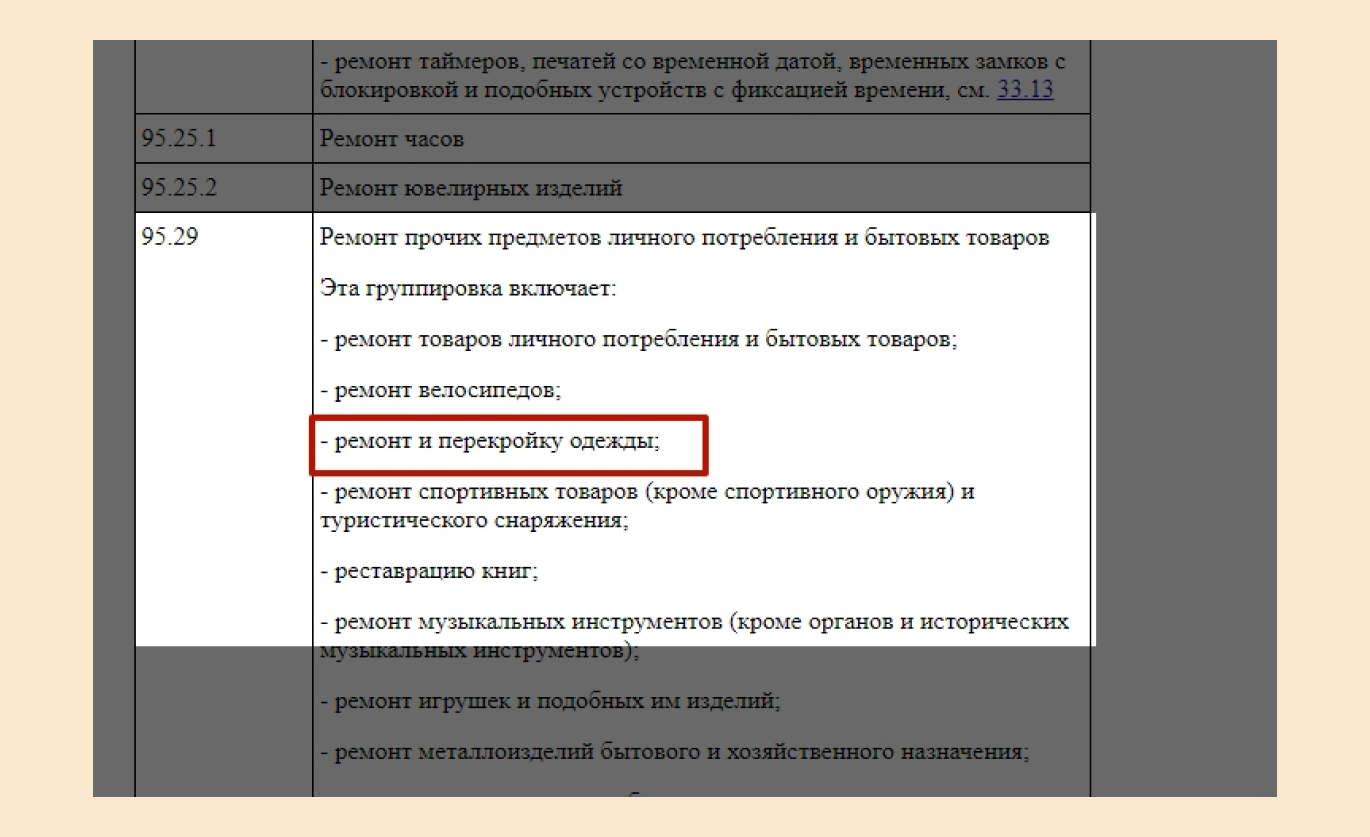

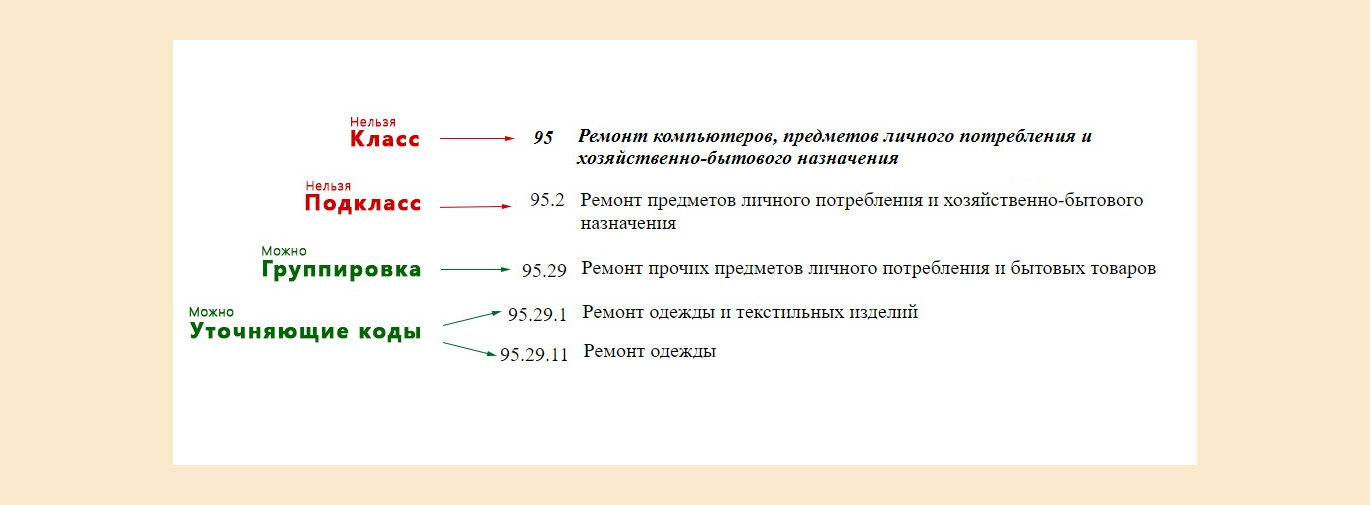

Вручную искать коды сложно. В справочнике около 2,5 тыс. кодов. Они разбиты на классы, подклассы и группировки. Чтобы указать корректный код, нужно как минимум найти свою группировку. Иногда для этого приходится пролистать весь справочник. Разберем на примере Василия.

Василий занимается ремонтом одежды в своем ателье. Чтобы пройти регистрацию ИП самостоятельно, Василию нужно найти подходящий код ОКВЭД. Он посмотрел оглавление справочника и не нашел в нем раздела «Ремонт одежды». Зато в разделе «Предоставление прочих видов услуг» Василий нашел класс 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения».

|

Пролистав до середины, Василий нашел группировку, которая включает ремонт и перекройку одежды.

|

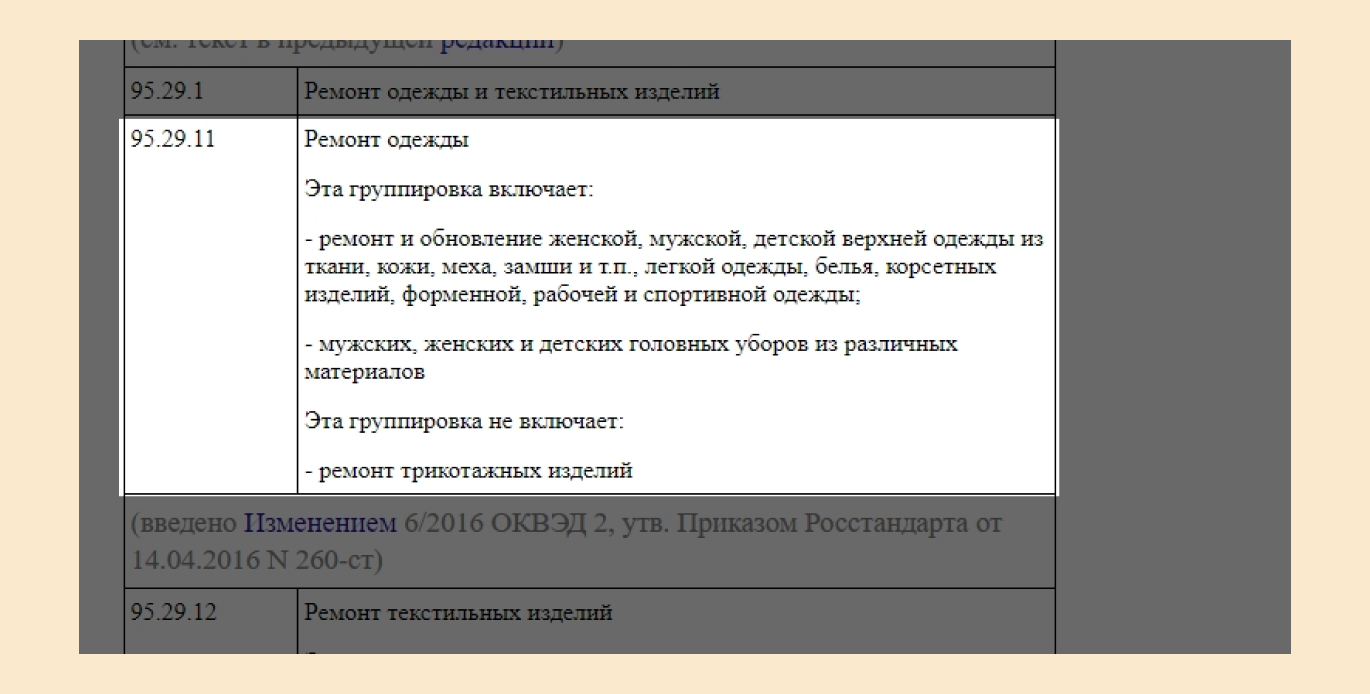

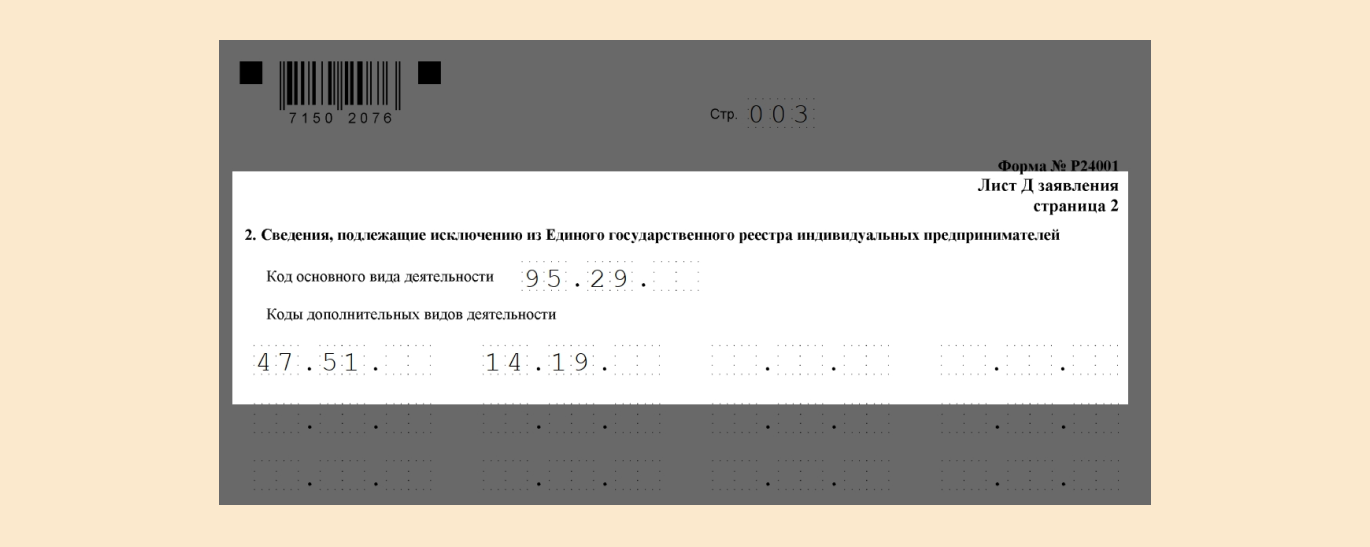

Еще ниже Василий нашел и нужный код: 95.29.11 «Ремонт одежды». Теперь Василий может указать этот код в заявлении в качестве основного.

|

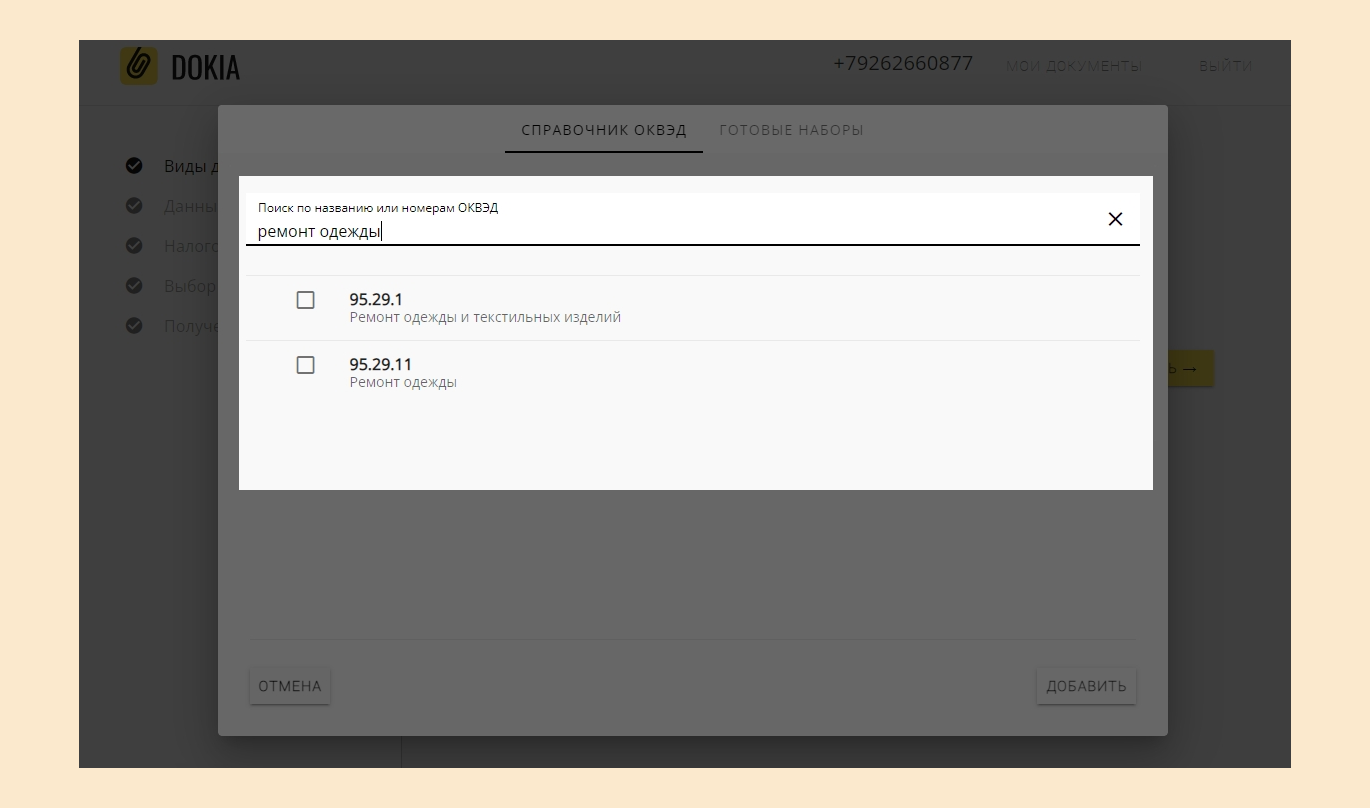

Проще найти свой код с помощью сервиса. Например, в конструктор документов Dokia вшит справочник, который сам подбирает коды по ключевым словам и автоматически вставляет их в заявление.

Василий ввел название своего вида деятельности и тут же получил подходящие коды. Перебирать весь справочник не пришлось.

|

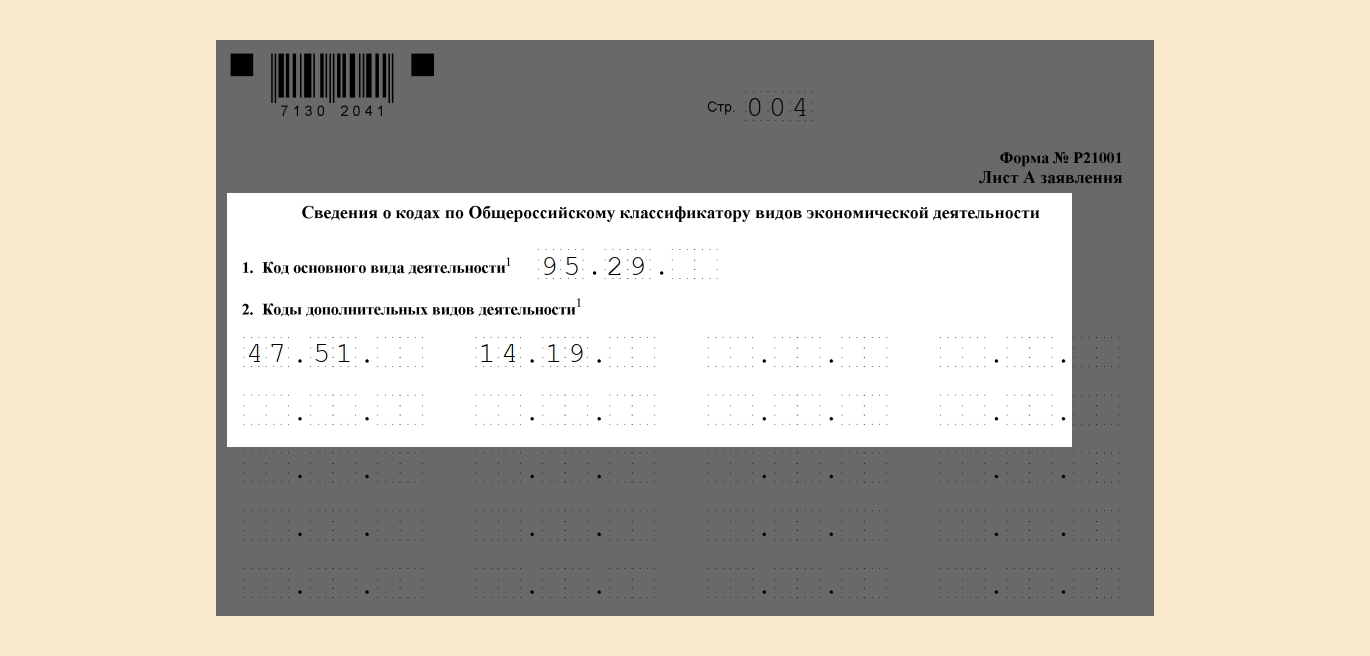

Нужен как минимум один основной код. В заявлении можем внести сколько угодно видов бизнеса, но один нужен как основной – это то занятие, на котором мы будем больше всего зарабатывать. Кроме основного шифра можем указать несколько дополнительных – это виды бизнеса, которые планируем развивать параллельно.

Кроме ремонта одежды, Василий планирует продавать пуговицы, молнии и нитки. А еще шить на заказ кожаные аксессуары – перчатки, ремни и пр. Ему нужно добавить еще 2 кода в заявление:

- 47.51.2 «Торговля розничная галантерейными изделиями в специализированных магазинах»;

- 14.19.31 «Производство аксессуаров одежды из натуральной или композиционной кожи»

Лучше выбирать только 4-значные коды. В справочнике мы встретим шифры с количеством знаков от 2 до 6. Шифры с 2 и 3 цифрами брать нельзя – это классы и подклассы. В заявлении разрешено указывать коды, в которых от 4 до 6 цифр – это коды группировок и уточняющие коды. Правильнее всего указывать 4-значные коды группировки – тогда в заявку автоматически войдут все уточняющие коды на 5 и 6 цифр.

|

Василий сократил все выбранные коды до кодов группировок – так он автоматически откроет и другие близкие виды деятельности, без их уточнения в Р21001. Сначала Василий выписал все коды в блокнот, а позже, когда дело дошло до заполнения заявления, вписал их в поля на листе А формы Р21001.

|

Лучше указывать только реальные виды деятельности. Те, которыми точно будете заниматься или планируете развивать. Закон не ограничивает количество кодов в заявлении – можно вписать столько, сколько захотите. На случай, если сегодня ремонтируете одежду, а завтра захотите продавать продукты или варить кофе на вынос.

Но есть риск: банки и ФНС России не любят, когда у предпринимателей много кодов и рассматривают как косвенный признак фирмы-прокладки

В этом нет ничего незаконного, но после самостоятельной регистрации ИП возможно повышенное внимание со стороны инспекции. Или отказ банка в открытии расчетного счета

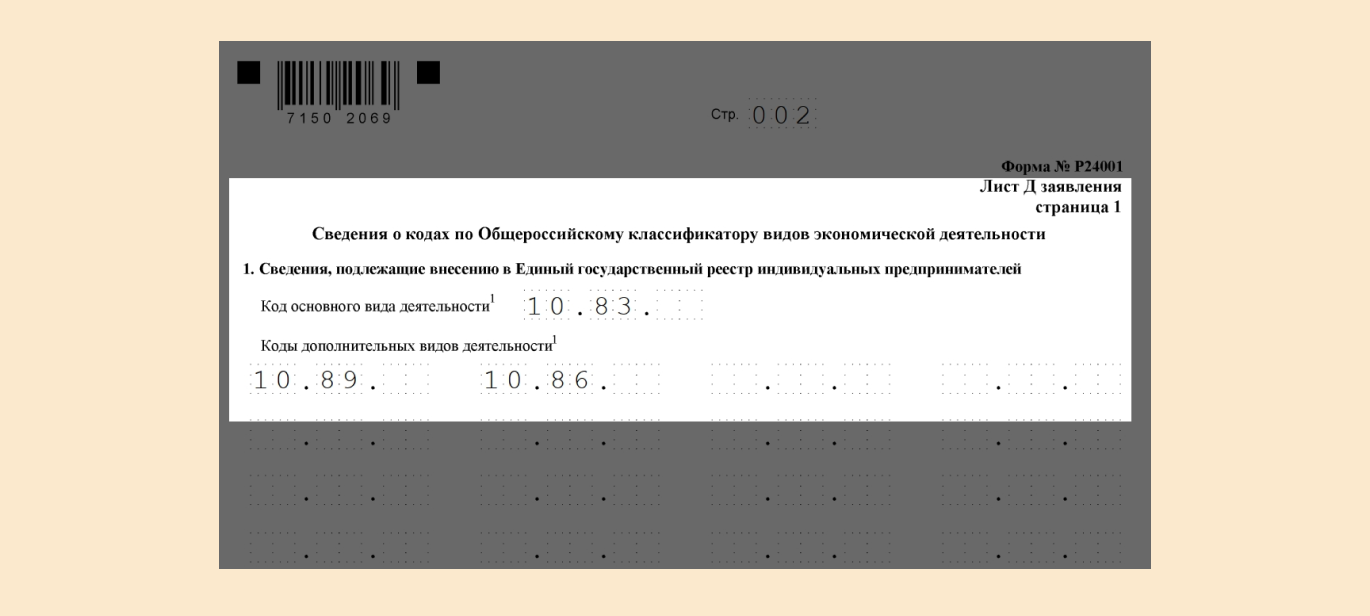

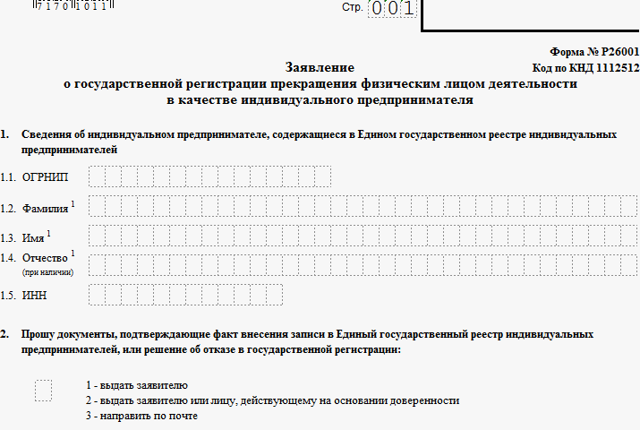

ОКВЭДы можно изменить, добавить новые. Если ИП заранее не знает, чем точно будет заниматься или в процессе ведения хозяйственной деятельности меняет направление бизнеса, коды можно сменить. Для этого в налоговую подают заявление по форме Р24001 (ст. 22.2 закона № 129-ФЗ). Нужно заполнить лист «Д» и указать:

- на странице 1 – новые коды, которые хотим добавить в ЕГРИП;

- на странице 2 – коды, которые хотим удалить из ЕГРИП.

|

|

Если вовремя не изменить коды, можно получить штраф. За несвоевременное представление сведений об ИП в налоговый орган, включая сведения о новых видах деятельности, которыми занимается ИП, налоговая привлекает к административной ответственности. Могут сделать предупреждение или наложить штраф до 10 тыс. руб. (ч. 3-4 ст. 14.25 КоАП РФ).

За доходы от видов деятельности, не указанных в ЕГРИП, могут доначислить налоги. Если ИП на УСН ведет деятельность, которой нет в ЕГРИП, есть риск что доходы от такой деятельности, будут облагаться 13% НДФЛ (Письмо Департамента налоговой и таможенной политики Минфина России от 22 ноября 2017 г. № 03-04-06/77155).

Порядок исчисления налога

Налоговая база по налогу

Налоговой базой по УСН 6 % являются доходы. Их фиксация происходит в специальном регистре — Книге учета доходов и расходов.

Налог определяется по итогу за год. Однако, ежеквартально нужно исчислять и перечислять в бюджет авансовые платежи за 1-й квартал, 1-ое полугодие, 9 месяцев. Все суммы принимаются в регистре накопительно с начала года.

Налогоплательщикам нужно помнить, что база не должна превышать 150 млн. рублей за один год. В противном случае компания утрачивает свое право на использование УСН.

УСН доходы 6 процентов на что уменьшается налог для ИП с работниками и ООО

Налог на УСН 6 % исчисляется путем перемножения налоговой базы на установленную ставку налога. После этого субъекты работодатели имеют право исчисленный налог снизить на сумму произведенных фирмой расходов на пенсионное, медицинское, социальное страхование, суммы выплаченных работникам пособий по больничным листам, а также суммы перечисленного в бюджет торгового сбора.

Предприниматели также могут учитывать при налогообложении на системе УСН 6% суммы фиксированного платежа за себя. Главное не забывать, что существует ограничение в виде не более 50 % исчисленного налога.

УСН доходы 6 процентов на что уменьшается налог для ИП без работников

Рассмотренный выше порядок немного отличается в отношении предпринимателей которые осуществляют фиксированные платежи ИП за себя. Они могут учитывать при расчете налога по УСН всю сумму осуществленных фиксированных платежей на себя, то есть без ограничения.

Внимание! Однако, нужно помнить, что фиксированные платежи должны быть правильно рассчитаны и перечислены в бюджет до того момента, когда будет произведен расчет налога по УСН. Рекомендуется в этой ситуации применять онлайн калькулятор фиксированного платежа ИП за себя.

А если я веду деятельность с работниками?

У ИП на УСН 6% с работниками появляются дополнительные обязанности по уплате взносов и сдаче отчетности.

Прежде всего, ИП, заключившему трудовой договор с физлицом (или ГПД с физлицом, по которому предусмотрены взносы на социальное страхование), необходимо зарегистрироваться в Фонде социального страхования. Сделать это необходимо в течение 30 календарных дней с момента заключения договора, представив следующие документы:

- заявление установленного образца (для трудовых договоров);

- копию документа, удостоверяющего личность предпринимателя;

- свидетельства о постановке на учет и о государственной регистрации в качестве ИП;

- выписку из ЕГРИП;

- трудовые книжки и трудовые договоры наемных работников.

К отчетам и обязанностям по уплате налогов, которые были перечислены выше, у ИП с работниками добавляются следующие:

- Сведения о среднесписочной численности. Данные сведения необходимо подавать в налоговую инспекцию раз в год до 20 января года, следующего за отчетным.

- Налог на доходы физических лиц.

В рамках уплаты НДФЛ работников в качестве налогового агента ИП должен представлять в налоговый орган следующие отчеты:

- Расчет 6-НДФЛ. Представляется ежеквартально не позднее последнего числа месяца, следующего за отчетным годом. Годовой отчет направляется налоговикам до 1 марта года, следующего за отчетным.

- Справка 2-НДФЛ. Сдается в налоговые органы ежегодно в срок до 1 марта после окончания отчетного года. Также оформляется по заявлению работника.

Сроки сдачи НДФЛ-отчетности новые, действуют они с 01.01.2020. Отметим, что 1 марта в 2020 году выпадает на воскресенье, поэтому срок сдачи продлевается на один день — до 02.03.2020.

Сроки уплаты НДФЛ представлены в таблице:

- Страховые взносы. В отчетность, связанную с уплатой страховых взносов за работников, входит:Уплачивать взносы за работников необходимо ежемесячно до 15-го числа следующего месяца.

Обращаем внимание, что при наличии наемных работников налог при УСН 6% можно уменьшить на уплаченные страховые взносы только на 50%

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.