Планирование

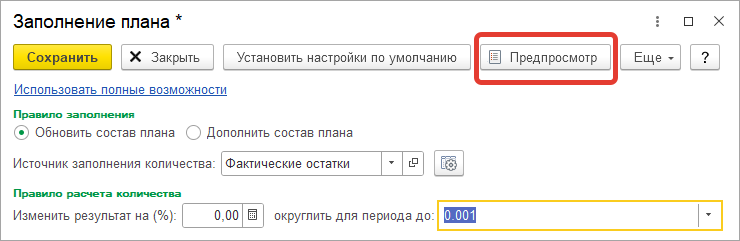

Предпросмотр источников данных планирования

При настройке заполнения плана по источнику данных планирования добавлена команда “Предпросмотр”,

по которой можно предварительно увидеть результат заполнения по источнику. Это может быть полезно для оценки корректности настройки.

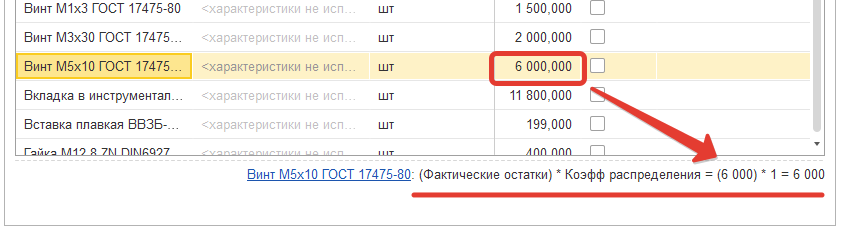

Расшифровка результата заполнения плана

После заполнения плана по источнику можно увидеть расшифровку результата заполнения, выбрав интересующее количество.

Проверка наличия поля Цена в составе полей источника

Если для заполнения плана требуется информация о цене, система проверяет наличие такого поля в выбранных

полях источнике. При отсутствии такого поля выдается ошибка.

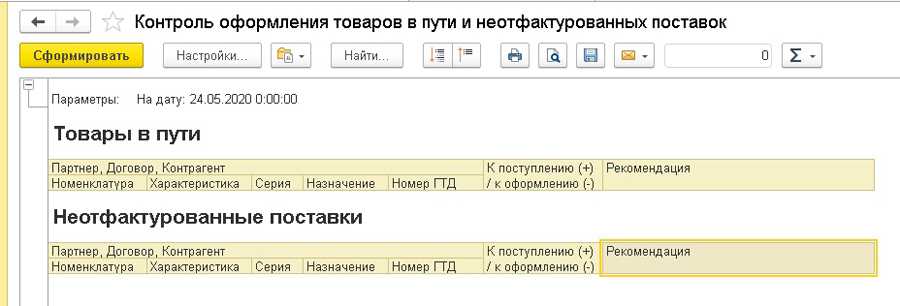

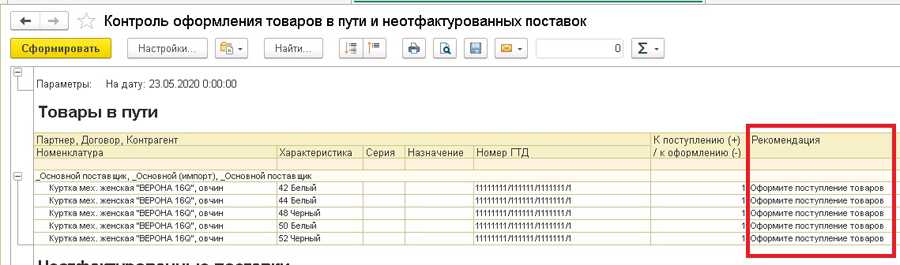

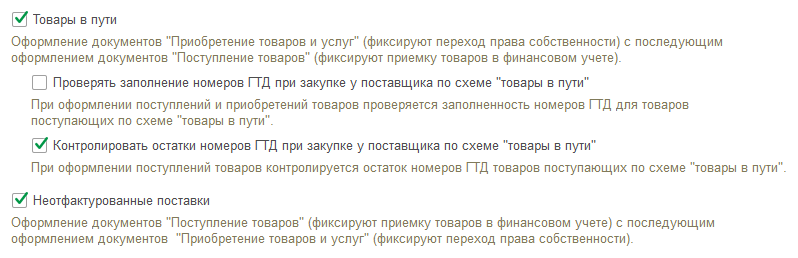

Правовые последствия неотфактурованной поставки

Неотфактурованная поставка товара может повлечь за собой серьезные юридические последствия для обеих сторон сделки. В первую очередь это может привести к нарушению права налоговых органов на получение налоговых поступлений, так как в этом случае поставщик не может подтвердить факт выполнения условий договора с покупателем.

Однако, наличие неотфактурованной поставки может быть использовано и в корыстных целях одной из сторон сделки. Например, покупатель может начислить скидку, указав, что должен оплатить только ту часть товара, которая была отгружена, а не ту, которая указана в договоре.

В любом случае, отсутствие фактуры может привести к судебному разбирательству между сторонами сделки. Это может привести к дополнительным расходам на юридические услуги и значительной потере времени обеих сторон на решение спора.

В целях защиты своих прав и интересов, как поставщикам, так и покупателям следует соблюдать условия договоров и неотклоняться от правил оформления всех необходимых документов, включая фактуру. В случае возникновения споров необходимо обращаться за юридической помощью.

Неотфактурованные поставки — бухгалтерский учет

Неотфактурованные поставки в бухгалтерском учете отражают на тех же счетах, что и основные поставки.

Возможные источники информации о стоимости неотфактурованной поставки:

- договор и приложения к нему (спецификации, другие документы);

- данные предыдущих поставок, если такие были;

- переписка с поставщиком, в которой оговаривались условия поставки;

- другие.

Положениями учетной политики по БУ можно предусмотреть многоуровневую схему оценки неотфактурованной поставки. При этом если на первом уровне не удается определиться с оценкой, берут другой уровень и т. д.

Возможные уровни:

- исходя из условий договора;

- на основании данных предыдущей поставки;

- учитывая биржевую стоимость (справедливую цену и т. п.).

Рекомендацию открывать отдельные субсчета к счету 60 и счетам учета запасов для неотфактурованных поставок и расчетов по ним не поддерживаем. Если субсчета не предусмотрены типовой конфигурацией бухгалтерской программы, поддержание актуального состояния таких субсчетов достаточно сложно и трудоемко.

При поступлении документов поставщика, в соответствии с положениями ПБУ 21/2008 «Изменения оценочных значений» данные учета корректируют на дату получения документов (дату фактурирования). Корректировки проводят либо методом сторно, либо с отражением разницы в оценке, в соответствии с учетной политикой компании.

Если документы поставщика получены в следующем году, после сдачи и утверждения бухгалтерской отчетности за год поставки, расхождения отражают либо как прибыль прошлых лет, выявленная в текущем году (при уменьшении стоимости полученных активов), либо как убытки прошлых лет (при увеличении стоимости активов).

Что такое неотфактурованная поставка

Неотфактурованная поставка – это ситуация, когда поставщик предоставляет товары без счета-фактуры. То есть, товар поступает на склад или предприятие, но не имеет документа, подтверждающего его стоимость.

При возникновении неотфактурованной поставки между поставщиком и покупателем может возникнуть спор о цене и количестве товара. Без документов, доказывающих стоимость и количество товара, покупатель не может точно расчитаться с поставщиком.

Кроме того, неотфактурованная поставка может привести к проблемам с налогообложением. При отсутствии документов, подтверждающих стоимость товара, декларирование товаров может стать проблемой для обеих сторон: для покупателя и для поставщика.

В целом, неотфактурованная поставка является нарушением договора между сторонами и может привести к серьезным финансовым последствиям для обеих сторон.

Оспаривание неотфактурованной поставки в суде

Если поставщик отправил товар, но не выставил счет-фактуру на определенную сумму, этот случай считается неотфактурованной поставкой. Если в этой ситуации покупатель не оплачивает данный товар, то поставщик имеет право подать на него иск в суд.

В суде поставщику необходимо предоставить доказательства выполненной работы и отправленного товара, например, приемную-передающую накладную, соответствующие договоры, сметы, документы и т.д. В случае успеха, поставщик получит возможность выставить счет-фактуру на оплату товара.

Важно отметить, что покупатель не имеет права отказать поставщику в оплате товара только из-за отсутствия счета-фактуры на сумму соответствующей этому товару. Также поставщик не должен отправлять товар без выставления соответствующей счет-фактуры на определенную сумму

Данный процесс является довольно сложным и затратным, поэтому для избежания непредвиденных ситуаций и неприятностей, необходимо заключать договора и соблюдать их условия. Покупатель должен всегда запрашивать счет-фактуру на каждый отправленный товар и своевременно оплачивать их.

Неотфактурованные поставки в 1С Бухгалтерия 8.3

Оприходование неотфактурованной поставки

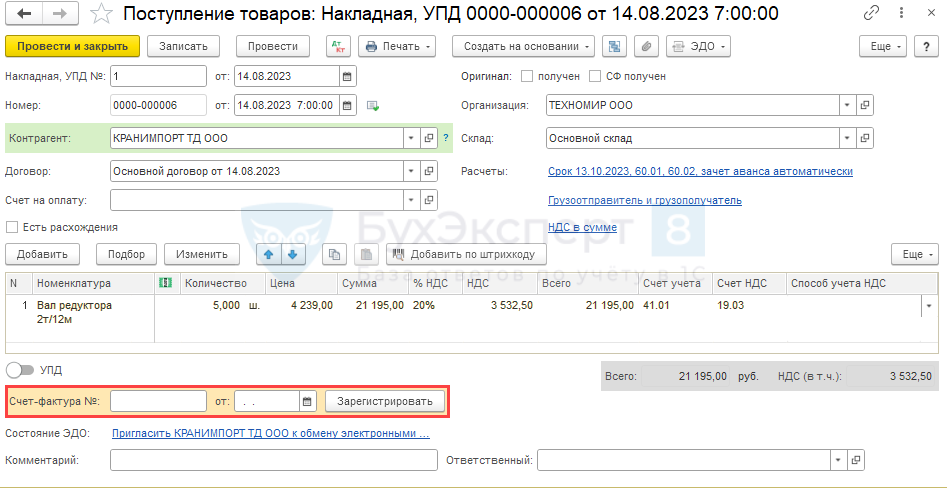

Создайте документ Поступление товаров: накладная, УПД: Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление – создать Товары (накладная, УПД):

- цену укажите по данным предыдущей поставки;

- поле Счет-фактура оставьте пустым.

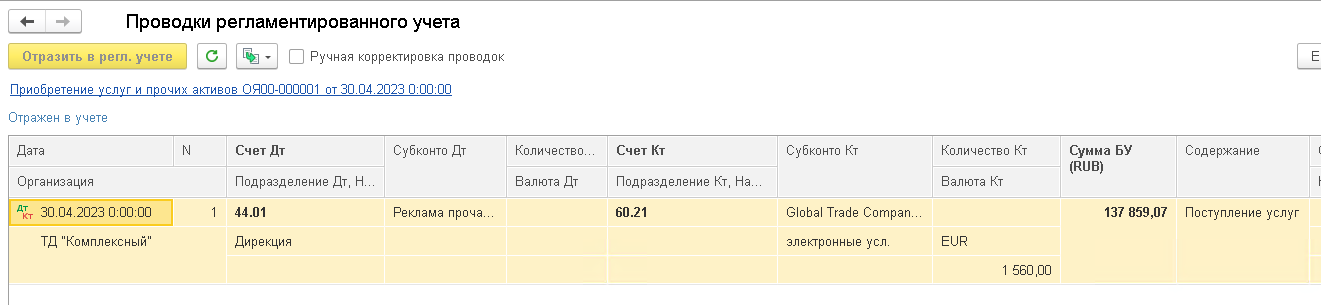

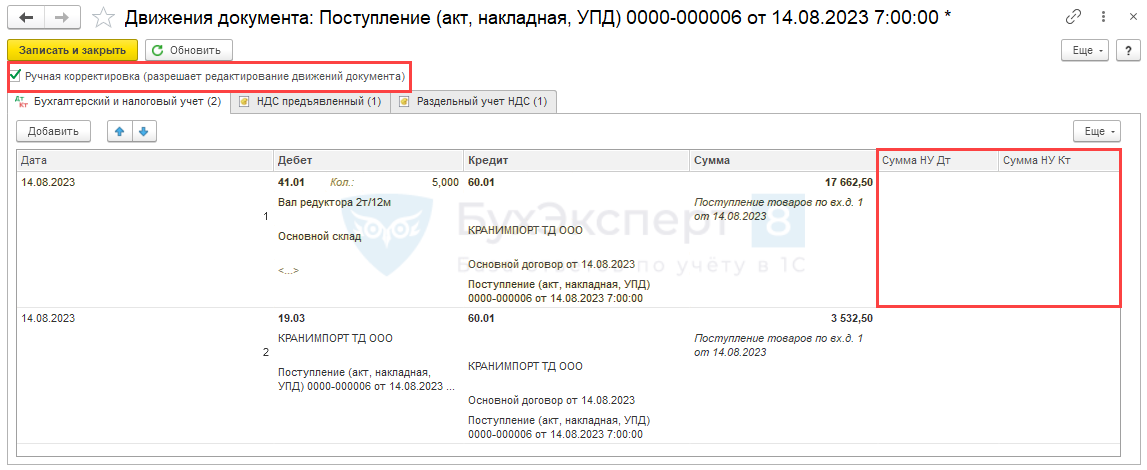

Проводки

- автоматически заполненные данные по налоговому учету «очистите», предварительно установив флаг Ручная корректировка (разрешает редактирование движений документа);

- распечатайте акт формы ТОРГ-4, если такой документ предусмотрен вашей учетной политикой, либо другой аналогичный документ;

- направьте один экземпляр акта поставщику.

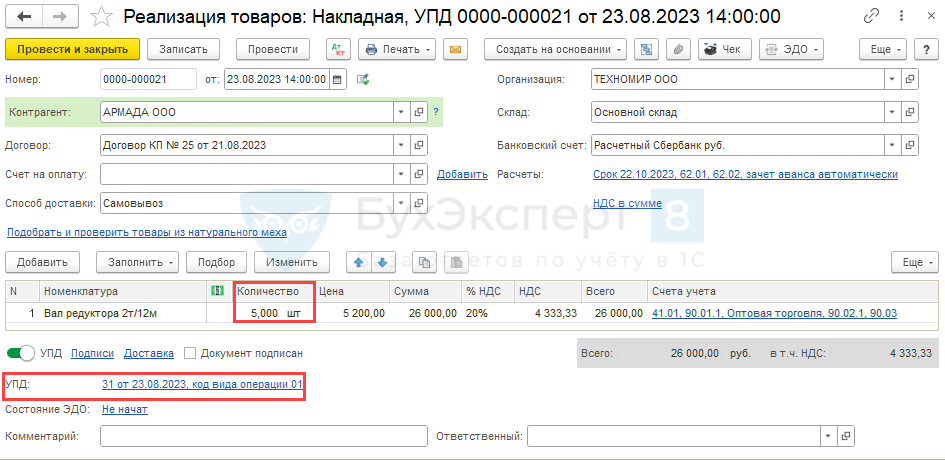

Реализация товаров до поступления документов поставщика

Документ Реализация товаров: накладная, УПД: Продажи – Реализация (акты, накладные, УПД) – кнопка Реализация – создать Товары (накладная, УПД) в обычном порядке.

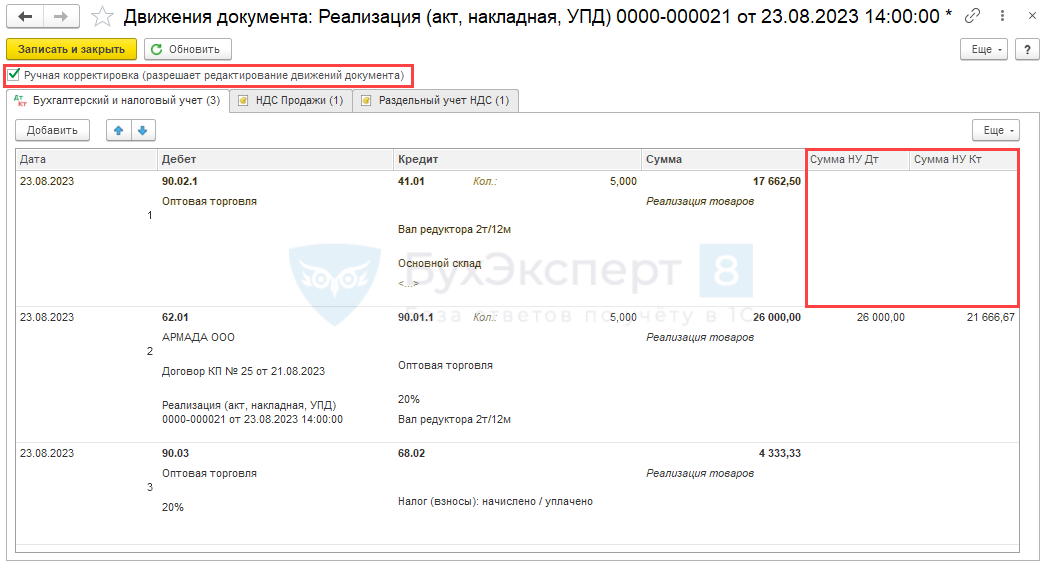

Проводки

Ручной корректировкой уберите проводки по отражению себестоимости в налоговом учете.

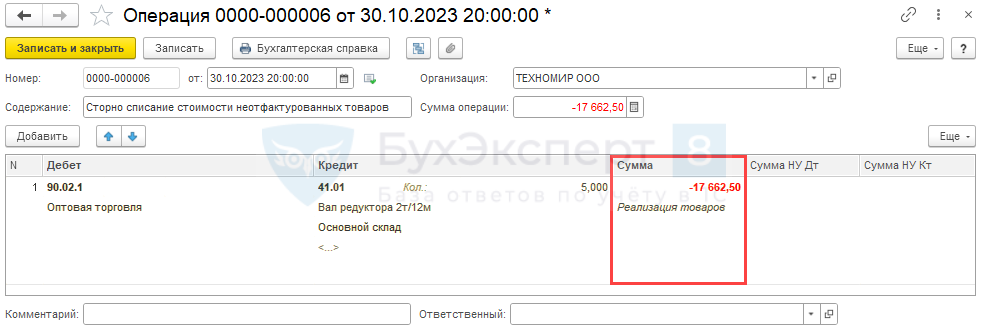

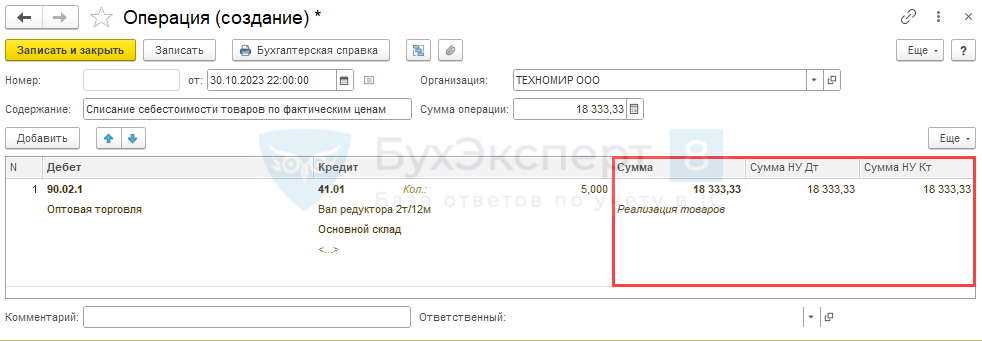

Корректировки при поступлении документов поставщика

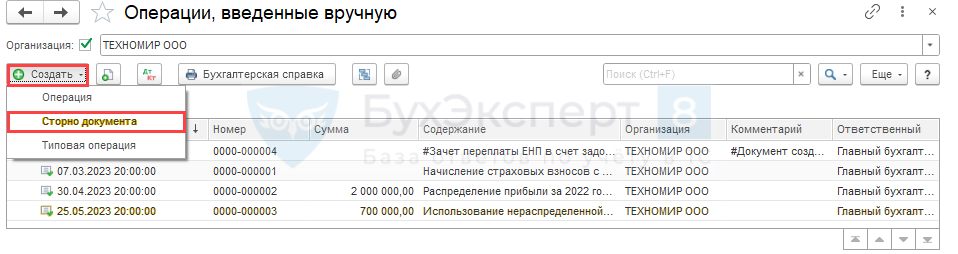

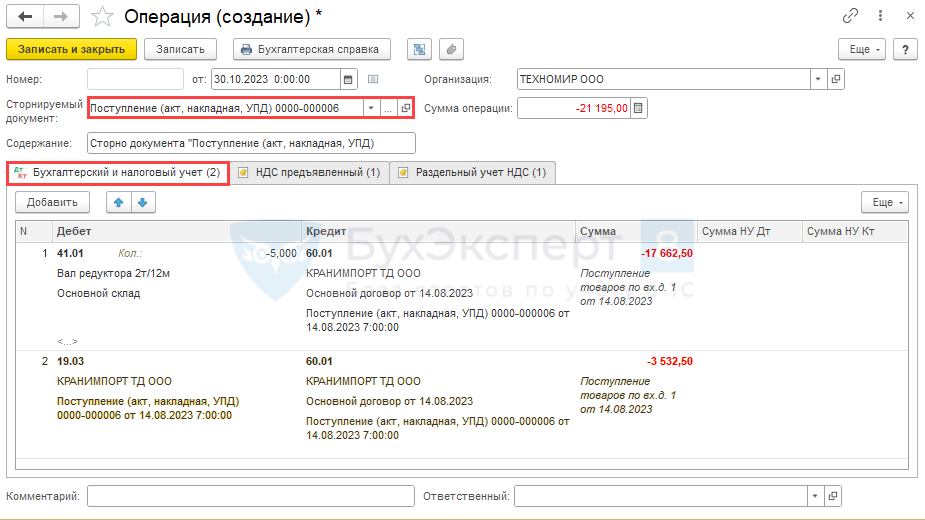

Сторнируйте запись по поступлению неотфактурованных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Сторно документа.

данные отразятся «красным»;

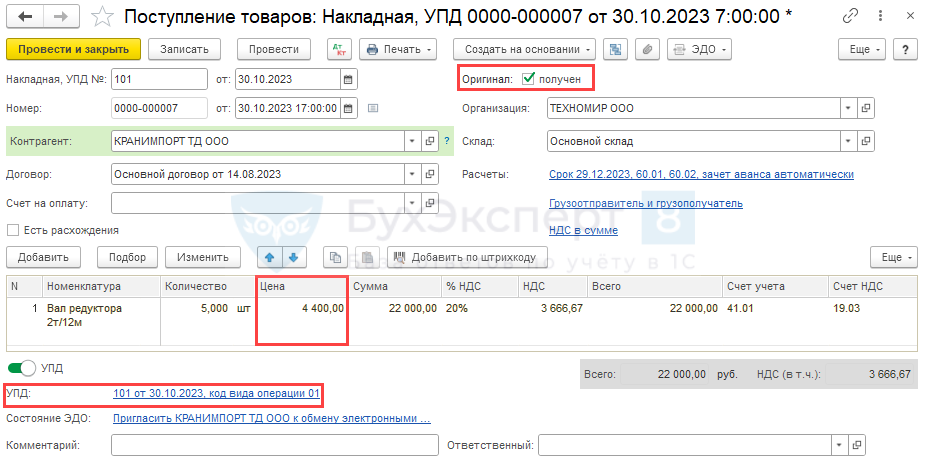

Создайте документ Поступление товаров: накладная, УПД: Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление – создать Товары (накладная, УПД):

- цену и дату поступления укажите по документам поставщика;

- поле Счет-фактура (УПД) заполните.

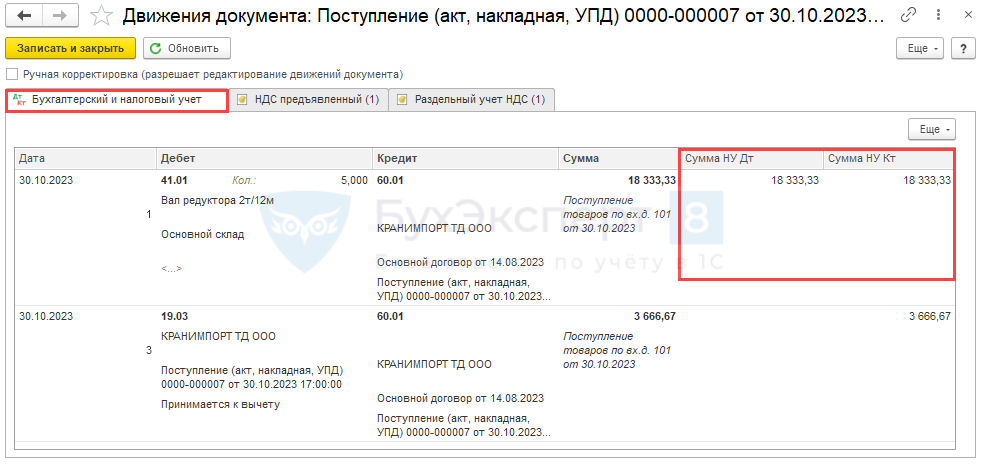

Проводки

Сторнируйте себестоимость проданных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Операция.

Сформируйте уточненные данные по фактической себестоимости проданных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Операция.

Еще найдено про неотфактурованная поставка

- Информация о материалах в корпоративном учете и отчетности При поступлении расчетно-платежных документов поставщиков ранее сделанную запись стоимости материалов по покупным учетным ценам сторнируют и делают запись на сумму счета предъявленную к оплате Неотфактурованные поставки определяют в конце месяца на основании данных о фактическом поступлении материалов и расчетно-платежных

- Учетно-правовые аспекты операций заготовления и приобретения запасов Для оформления приемки материалов по которым установлены расхождения с сопроводительными документами поставщика а также ценностей поступивших без документов неотфактурованные поставки применяется акт о приемке материалов форма №М-7 Он служит юридическим основанием для предъявления

- Оценка материально-производственных запасов в бухгалтерском учете коммерческих организаций Расчеты с поставщиками и подрядчиками После получения расчетных документов по неотфактурованным поставкам их цена корректируется с учетом поступивших документов Одновременно уточняются расчеты с поставщиком Если

- Анализ состояния и использования заемного привлеченного капитала на основе бухгалтерской финансовой отчетности По этой статье также отражается задолженность поставщикам по неотфактурованным поставкам Векселя к уплате — сумма задолженности поставщикам подрядчикам и другим кредиторам которым организация

- Исследование различных форм финансирования оборотных активов предприятий в современных условиях Оформление договора поручительства 2 дополнительный капитал 2 краткосрочный кредит — за товары работы услуги 2 договор комиссии 3 резервный капитал 3 Товарный коммерческий кредит — по расчётам с бюджетом 3 факторинг 4 нераспределённая прибыль — по страховым платежам 4 форфейтинг 5 приравненные к собственным устойчивые пассивы -минимальная переходящая задолженность по заработной плате и др её виды — по оплате труда 5 толлинг — прочие виды — составлено и дополнено на основе 1 — минимальная переходящая задолженность по заработной плате и отчислениям на социальные мероприятия минимальная задолженность по резервам на покрытие предстоящих расходов и платежей задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам срок оплаты которых не наступил задолженность заказчикам по авансам … НКУ поставкой а проводимые по таким договорам операции по поставке товаров услуг место поставки которых расположено

- Финансовые обязательства как элемент финансовой отчетности вопросы классификации и оценки В качестве примера таких обязательств можно привести обязательства по неотфактурованным поставкам признаваемые в одностороннем порядке 4-й тип — обязательства оценочные юридические Это — вероятные

- Проблемы учета кредиторской задолженности По поставщикам по неотфактурованным поставкам По выданным авансам По поставщикам по выданным векселям срок оплаты которых не наступил

- Наиболее срочные обязательства Расчеты с поставщиками и подрядчиками по неотфактурованным поставкам На этом субсчете отражена кредиторская задолженность в сумме 150 000 руб по поставке

- Материальные активы Задачи учета материальных активов правильное и своевременное документальное отражение всех операций по заготовке поступлению и отпуску материалов выявление и отражение затрат связанных с их заготовлением расчет и списание отклонений по направлениям затрат контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения постоянный контроль за соблюдением установленных норм производственных запасов систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования контроль за технологическими отходами и потерями и их использованием своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами своевременное осуществление расчетов с поставщиками материальных ресурсов контроль за ценностями находящимися н пути неотфактурованными поставками Для выполнения этих задач необходимо обеспечить надлежащую организацию материально-технического снабжения на предприятии хорошее

- Использование итоговых данных оборотно-сальдовой ведомости для финансового анализа деятельности организации Расчеты с поставщиками и подрядчиками а также задолженность поставщикам по неотфактурованным поставкам по статье Задолженность перед персоналом организации показывается кредитовое сальдо счета 70 Расчеты с

Аудит материально-производственных запасов в 1С: Бухгалтерии предприятия ред. 3.0 – Учет без забот

— увеличена фактическая покупная стоимость товаров, полученных по неотфактурованной поставке с учетом поступивших расчетных документов, за счет прочих доходов организации;.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

при списании материалов оформлены только требования-накладные, или акты на списание в которых не отражена информация о причине списания, нет подписей членов комиссии;. Поступление товара, не указанного поставщиком (неотфактурованные Обращайтесь в форму связи

УЧЕТ НЕОТФАКТУРОВАННЫХ ПОСТАВОК

Неотфактурованными поставками считаются материальные запасы, поступившие в организацию, на которые отсутствуют расчетные документы: счет, платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком.

К неотфактурованным поставкам не относятся поступившие, но неоплаченные материальные запасы, на которые имеются расчетные документы. Такие материальные запасы принимаются и приходуются организацией в общеустановленном порядке с отнесением задолженности по их оплате на счета расчетов.

Таким образом, в учетном регистре (журнале-ордере № 6) при отражении стоимости запасов при их принятии к бухгалтерскому учету по учетным ценам производится следующая запись:

Организация должна принять соответствующие меры по установлению поставщика (если он неизвестен) и получению от него расчетных документов. При этом в бухгалтерии проверяют, не относятся ли приемные акты (форма № М-7) на данные запасы к тем счетам поставщиков, по которым запасы числятся в учете как находящиеся в пути.

Если условиями договора предусмотрено, что право собственности на полученные запасы переходит к покупателю после их оплаты, т.е. возможность их использования в производстве и на иные цели наступает после осуществления расчетов, то данные ценности, как и обязательства перед поставщиками, учитываются на забалансовом счете

002 «Товарно-материальные ценности, принятые на ответственное хранение» до момента их оплаты.

Если расчетные документы на неотфактурованные поставки получены в том же месяце либо в следующем месяце до составления в бухгалтерии соответствующих регистров по приходу материальных запасов, то последние учитываются (приходуются) в порядке, установленном в организации.

Д-т счетов 10 «Материалы», 41 «Товары» и т.д. — красное сторно

Затем отражается принятие к учету ТМЦ и налога на добавленную стоимость по ним в обычном порядке:

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

Если расчетные документы по неотфактурованным поставкам поступили в следующем году после представления годовой бухгалтерской отчетности, то происходит следующее:

- — учетная стоимость материальных запасов не меняется;

- — величина налога на добавленную стоимость принимается к бухгалтерскому учету в обычном порядке — при наличии счета-фактуры (дебет счет 19 «Налог на добавленную стоимость по приобретенным ценностям» — кредит счета 60 «Расчеты с поставщиками и подрядчиками»);

- — уточняются расчеты с поставщиком, при этом суммы полученной разницы, между учетной стоимостью оприходованных материальных запасов и их фактической себестоимостью списываются в месяце, в котором поступили расчетные документы.

1) отражаются убытки прошлых лет на сумму превышения предъявленной стоимости за запасы над их учетной ценой (дебет счета 91-2 «Прочие расходы» — кредит счета 60 «Расчеты с поставщиками и подрядчиками»);

Что собой представляют неотфактурованные поставки?

Неотфактурованные поставки – это партия продукции, которая поступила в компанию без расчетной документации, предоставляемой поставщику. Почему в названии поставок фигурирует счет-фактура? Ранее на его основании осуществлялись все безналичные расчеты. Рассматриваемый порядок операций больше не актуален, однако прежнее наименование осталось.

Отсутствовать могут следующие документы:

- Счет на оплату.

- Счет-фактура.

- Накладные (товарно-транспортная и товарная).

- Спецификации.

Важно! Если одной из этих бумаг нет, поставка будет считаться неотфактурованной. Ситуация с отсутствием документов встречается довольно часто

Бумаги могут быть предоставлены позже факта поставки.

Признаки неотфактурованной поставки

Неотфактурованная поставка должна обязательно характеризоваться следующими требованиями:

- Наличием договора с контрагентом, на основании которого выполнялась отгрузка продукции. Если товар поступил в компанию по ошибке, договор отсутствует, поставка не будет считаться неотфактурованной. Заносить ее на баланс не требуется.

- Поступлением товара в компанию без первичной документации.

Неотфактурованными могут считаться следующие объекты:

- Материалы.

- Продукция.

- Оборудование.

Услуги также могут быть неотфактурованными, если они не сопровождаются документацией.

Бухучет неотфактурованных поставок

Кладовщик или бухгалтер должен предоставить выписку акта о принятии объектов. В этот же момент определяется стоимость поставки, которая будет оказана. Стоимость продукции может определяться следующим способом:

- На основании информации, прописанной в договоре, спецификации и прочих документах, которые имеются.

- Стоимость, названная контрагентом в процессе беседы.

- Стоимость, утвержденная в учетной политике фирмы.

- На основании рыночных цен.

Для фиксации поставок имеет смысл открыть вспомогательный субсчет 4 с соответствующим названием. Открывается он к счету «Расчеты с поставщиками».

Бухгалтерские проводки

При поступлении неотфактурованных поставок прописываются следующие проводки:

- ДТ10 (41) КТ60. Учет поставки, на которой нет документов.

- ДТ10 (41) КТ60. Сторнирование стоимости поставки по неотфактурованным поставкам.

- ДТ10 (41) КТ60. Учет стоимости составляющих поставки при поступлении нужных документов.

- ДТ19 КТ60. Учет НДС по поставкам (вносится до поступления документов).

- ДТ19 КТ60. Сторнирование НДС (актуально в том случае, если стоимость товаров изменилась при поступлении документов).

- ДТ19 КТ60. Учет НДС на основании счета-фактуры.

Сведения вносятся в бухучет сразу после того, как поставка пришла в компанию. Как правило, информация будет корректироваться в дальнейшем.

Пример

Компания «Луна» заключила соглашение с контрагентом на покупку муки. Мука была получена в июне без сопроводительной документации. В июне мука была использована для изготовления хлеба. Оприходование производилось по рыночным расценкам. Общая стоимость продукта составила 110 тысяч рублей. НДС равен 10 тысяч рублей. В июне хлеб был распродан. Поставка учитывается на счете 10. При этом счета 15 и 16 не будут задействованы. Списание выполняется по себестоимости товара за штуку. В июле компания получила расчетные бумаги. На их основании стоимость равна 121 тысяч рублей. НДС при этом составил 11 тысяч рублей. В июне компания «Луна» отражает эти проводки:

- ДТ10 КТ60. Сумма: 100 тысяч рублей. Учет продукта по рыночным расценкам.

- ДТ19 КТ60. Сумма: 10 000 рублей. Учет НДС по поставке без документов.

- ДТ20 КТ10. Сумма: 100 тысяч рублей. Отпуск продукта в производство.

- ДТ43 КТ20. Сумма: 100 000 рублей. Учет себестоимости хлеба.

- ДТ62 КТ90-1. Сумма: 143 тысячи рублей. Фиксация выручки от продажи хлеба.

- ДТ90-2 КТ43. Сумма: 100 000 рублей. Списание реальной себестоимости.

- ДТ90-3 КТ68. Сумма: 13 тысяч рублей. Начисление НДС от выручки.

- ДТ51 КТ62. Сумма: 143 000 рублей. Поступление средств за продукцию.

В июле нужно зафиксировать следующие проводки:

- ДТ10 КТ60. Сумма: 100 тысяч рублей. Сторнирование стоимости продукции, которая поступила в компанию.

- ДТ19 КТ60. Сторнирование суммы НДС.

- ДТ20 КТ10. Сумма: 100 тысячи рублей. Сторнирование стоимости продукции, которая была направлена в изготовление хлеба.

- ДТ43 КТ20. Сумма: 100 тысячи рублей. Сторнирование себестоимости хлеба по рыночным расценкам.

- ДТ90-2 КТ43. Сумма: 100 000 рублей. Сторнирование списания реальной себестоимости муки.

- ДТ10 КТ60. Стоимость: 110 000 рублей. Учет стоимости муки на основании документации.

- ДТ19 КТ60. Стоимость: 11 000 рублей. Учет НДС, указанный поставщиком.

- ДТ68 субсчет «Расчеты по НДС» КТ19. Сумма: 11 тысяч рублей. Принятие к вычету НДС.

- ДТ20 КТ10. Сумма: 110 000 рублей. Учет реальной себестоимости продукции в тратах на изготовление хлеба.

- ДТ43 КТ20. Стоимость: 110 000 рублей. Учет себестоимости хлеба по тем расценкам, которые указаны в поступивших бумагах.

При поступлении бумаг с точной информацией нужно обязательно откорректировать ранее вписанные значения.

Какие меры наказания предусмотрены для нарушения законодательства о фактурах

Нарушение законодательства о фактурах влечет за собой некоторые меры наказания, которые могут быть применены к предприятию или организации:

- Административный штраф — налагается на предприятие или организацию за несоответствие сроков оформления и представления фактуры, а также за ошибки и неточности в ее оформлении;

- Налоговые санкции — грозят предприятию при получении доходов без оформления фактуры, поскольку налоговая инспекция не сможет правильно рассчитать налог на добавленную стоимость;

- Уголовная ответственность — возможна при умышленном уклонении от оформления и представления фактуры, что может быть расценено как уклонение от налоговго платежа;

- Штрафы от контрагентов — в случае неоплаты или просрочки оплаты товара в связи с неоформлением фактуры, контрагент может наложить на предприятие штрафные санкции;

В целях предотвращения нарушений законодательства о фактурах, необходимо внимательно следить за своевременным оформлением и представлением фактур, а также убедиться в правильности и точности их оформления.

Стандартные библиотеки, сервисные возможности и настройки интеграции

Интеграция с 1С:Документооборот

Актуализирована функциональность интеграция с «1С:Документооборот». Актуальная функциональность, в том числе, включает следующие возможности:

- Реализована аутентификация без ввода логина и пароля с помощью JWT-токенов.

- Добавлена форма Задачи мне. Позволяет просматривать и выполнять задачи 1С:Документооборота редакции 3.0 на стороне интегрируемой конфигурации.

- Добавлена возможность создания объектов в интегрируемой конфигурации на основании документов 1С:Документооборота редакции 3.0.

- Работа с файлами. Реализован просмотр и добавление файлов в документ 1С:Документооборота редакции 3.0 из связанного с ним объекта интегрируемой конфигурации.

- Реализована возможность настроить в правилах загрузки данных автоматическое добавление (и обновление) печатных форм объекта интегрируемой конфигурации к документу

1С:Документооборота редакции 3.0 при его создании на основании документа интегрируемой конфигурации.

Обмен электронными документами

Библиотека обмена электронными документами обновлена до версии 1.9.9.33.

В библиотеке, в том числе, учтены следующие законодательные изменения:

Поддержан формат электронного документа «Акт приемки строительных работ», в соответствии с приказом

ФНС России № ЕД-7-26/691@ от 28.07.2022 г. На данный момент доступен только один вариант утверждения акта —

“Предъявленные результаты работ приняты без замечаний (недостатков не выявлено)”. Функционал

выпущен в тестовом статусе, и без учетного документа в демо-базе.

Синхронизация данных

Выполнена поддержка версии формата EnterpriseData 1.15. Актуализированы правила синхронизации через формат EnterpriseData и обработок перехода.

Взаиморасчеты

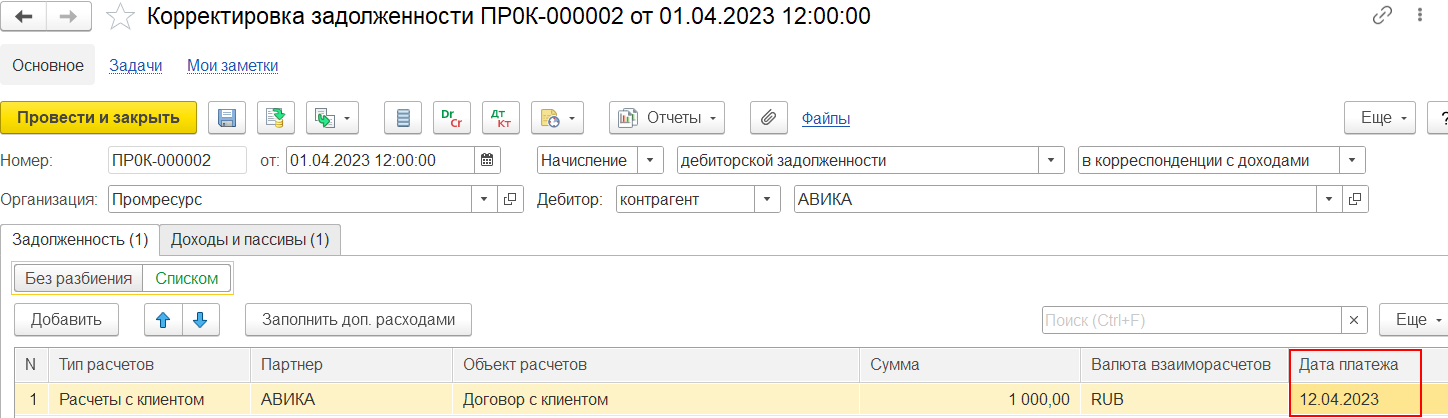

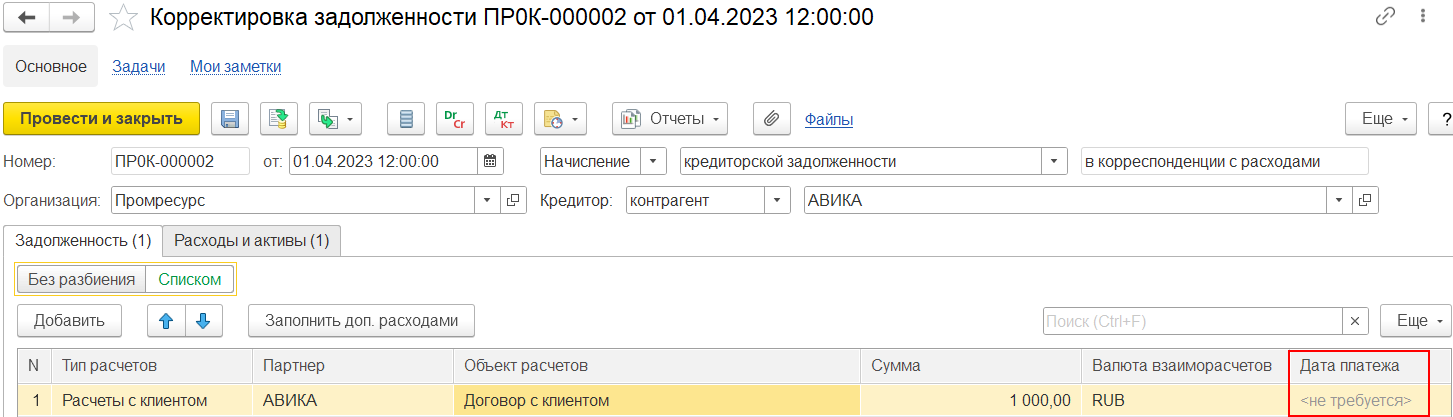

Документ «Корректировка задолженности»

При начислении дебиторской задолженности клиента и начислении кредиторской задолженности поставщика

в документе корректировки задолженности на закладке Задолженность доступно обязательное для

заполнения поле Дата платежа. По умолчанию поле будет заполнено датой документа при записи,

проведении документа. От даты платежа будет рассчитываться просрочка задолженности.

При начислении дебиторской задолженности поставщику и начислении кредиторской задолженности клиенту

дата платежа недоступна. В этом случае в табличной части для поля Дата платежа будет использоваться

условное оформление «не требуется».

При отражении операций по списанию кредиторской/дебиторской задолженности дата платежа скрывается.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Аудит запасов предполагает осуществление проверки на предмет соответствия фактических показателей сведениям бухгалтерского учета и проходит в несколько этапов. Проверка проводится на основании документации предприятия.

При проверке проводятся следующие аудиторские процедуры в отношении:

— правильности отнесения поступивших материальных ценностей к категории материально-производственных запасов;

— верного и своевременного документального оформления операций по движению МПЗ;

— количественного учета, процедур пересчета количества (при необходимости) материальных ценностей при поступлении МПЗ и в процессе их использования в деятельности;

— проверки точности количественной и стоимостной оценки поступивших (созданных) и выбывших запасов;

— правильности и своевременности отражения в учете операций по поступлению МПЗ при их приобретении (изготовлении), внутреннем перемещении и их выбытии;

— фактов недопоставки МПЗ, предъявления претензий по поводу недопоставки или поставки некачественных материальных ценностей;

— операций по списанию материалов в производство и ином выбытии;

— определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

Проверка правильности учета МПЗ, как правило, носит выборочный характер. Объем выборки определяют на основе оценки аудиторских рисков, проведенной на стадии планирования аудита.

При проведении аудита операций по учету МПЗ используют различные методы: аналитические процедуры, пересчет, инвентаризация, устный опрос, проверка документов, и т.д.

Как перейти на электронный документооборот: 5 шагов

Что собой представляют неотфактурованные поставки?

Неотфактурованные поставки – это партия продукции, которая поступила в компанию без расчетной документации, предоставляемой поставщику. Почему в названии поставок фигурирует счет-фактура? Ранее на его основании осуществлялись все безналичные расчеты. Рассматриваемый порядок операций больше не актуален, однако прежнее наименование осталось.

Как отражать в бухгалтерском учете неотфактурованные поставки?

Отсутствовать могут следующие документы:

- Счет на оплату.

- Счет-фактура.

- Накладные (товарно-транспортная и товарная).

- Спецификации.

Важно! Если одной из этих бумаг нет, поставка будет считаться неотфактурованной. Ситуация с отсутствием документов встречается довольно часто

Бумаги могут быть предоставлены позже факта поставки.

Признаки неотфактурованной поставки

Неотфактурованная поставка должна обязательно характеризоваться следующими требованиями:

- Наличием договора с контрагентом, на основании которого выполнялась отгрузка продукции. Если товар поступил в компанию по ошибке, договор отсутствует, поставка не будет считаться неотфактурованной. Заносить ее на баланс не требуется.

- Поступлением товара в компанию без первичной документации.

Вопрос: Как отразить в учете поступление материалов без расчетных документов поставщика (неотфактурованную поставку)?

На склад организации от поставщика поступили материалы без расчетных документов. В сопроводительных документах указаны только количество материалов и номер договора поставки. Согласно договору поставки стоимость данных материалов составляет 300 000 руб. (в том числе НДС 50 000 руб.).

Расчетные документы на данные материалы поступили от поставщика в следующем квартале. Стоимость материалов, указанная в расчетных документах, совпадает с договорной стоимостью. Отпуск материалов в производство и оплата поставщику произведены после поступления расчетных документов. Организация использует в качестве учетных цен фактическую себестоимость материалов.

Для целей налогообложения прибыли доходы и расходы учитываются методом начисления.Посмотреть ответ

Неотфактурованными могут считаться следующие объекты:

- Материалы.

- Продукция.

- Оборудование.

Услуги также могут быть неотфактурованными, если они не сопровождаются документацией.

Вопрос: Как отразить в учете неотфактурованные поставки, если организация применяет ФСБУ 5/2019 «Запасы»?

На склад организации по транспортной накладной поступили материалы без указания цены за единицу товара. В транспортной накладной было указано только количество материалов. Согласно договору поставки стоимость материалов составляет 300 000 руб. (в том числе НДС 50 000 руб.).

Товарная накладная и счет-фактура поступили от поставщика в следующем квартале. Указанная в них стоимость материалов совпадает с их договорной стоимостью. Отпуск материалов в производство и оплата поставщику произведены после поступления указанных документов.

Для целей налогообложения прибыли доходы и расходы учитываются методом начисления.Посмотреть ответ