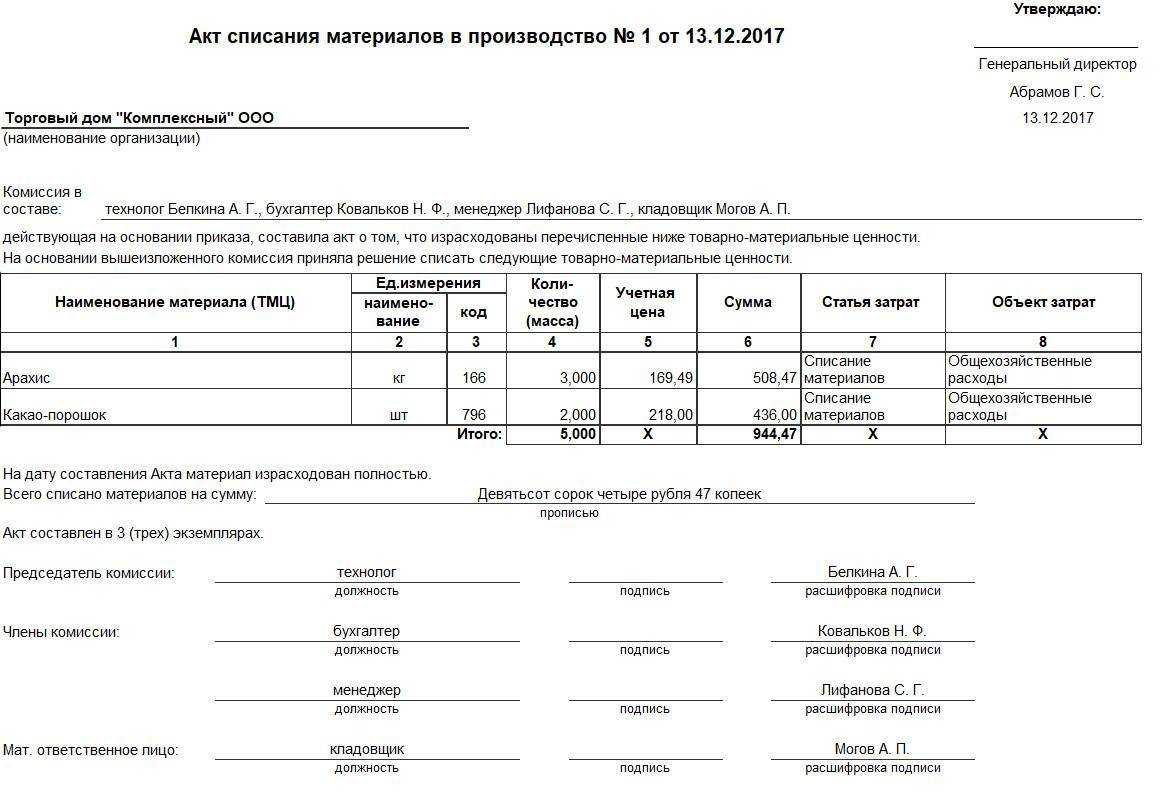

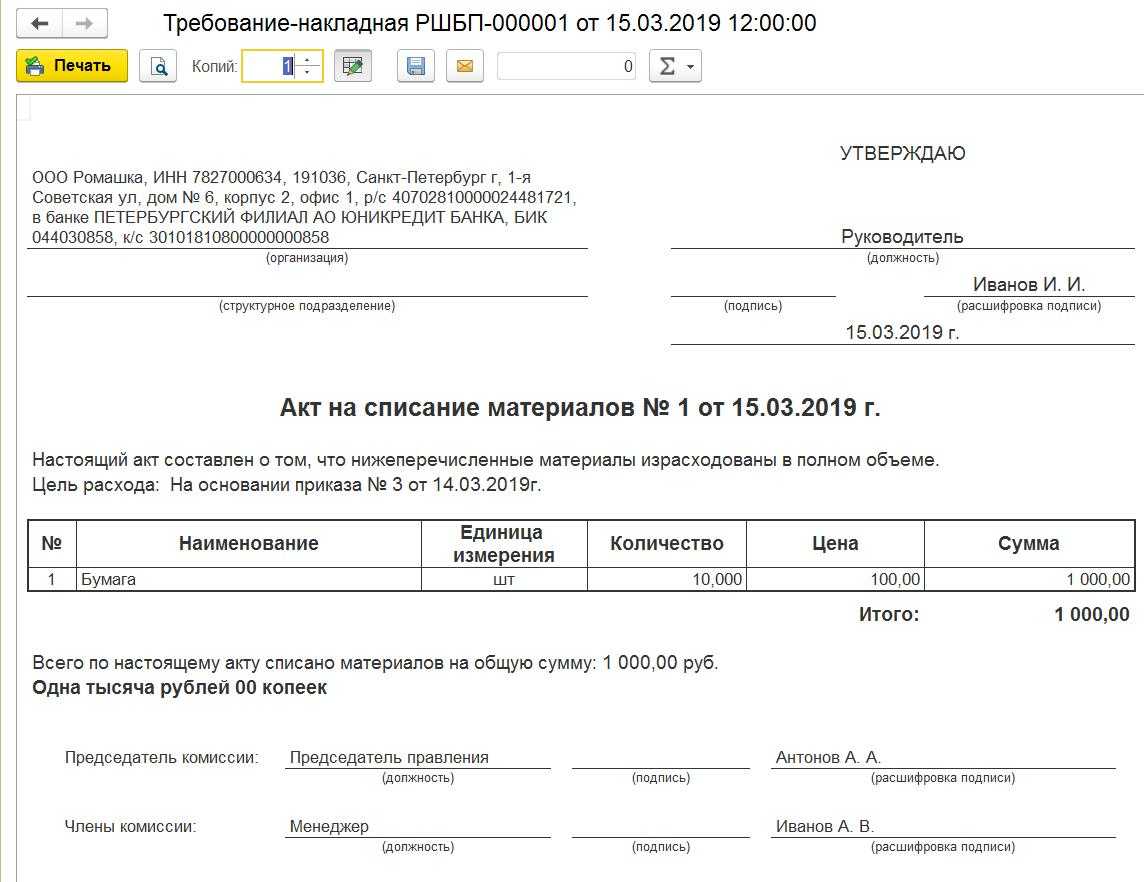

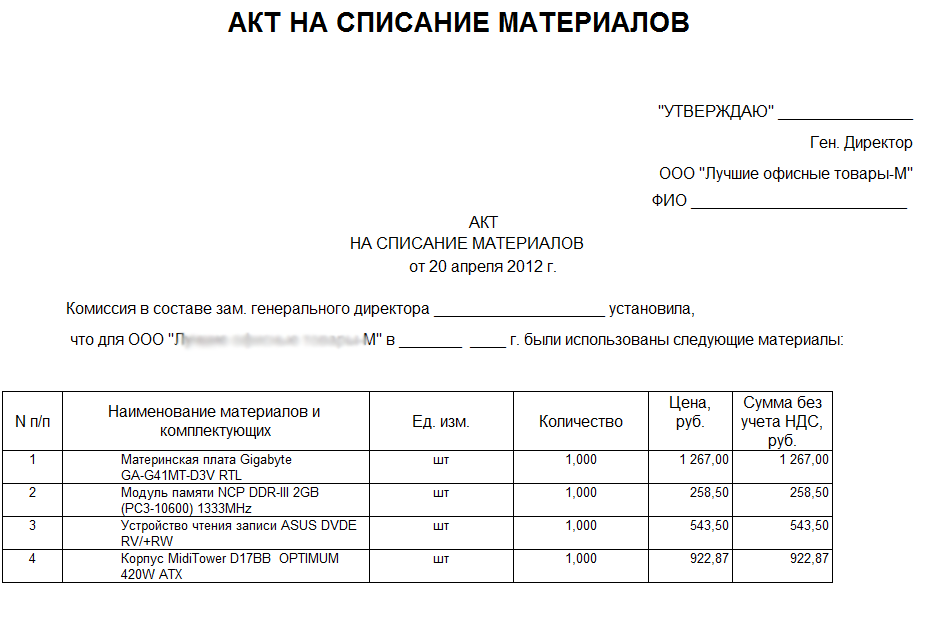

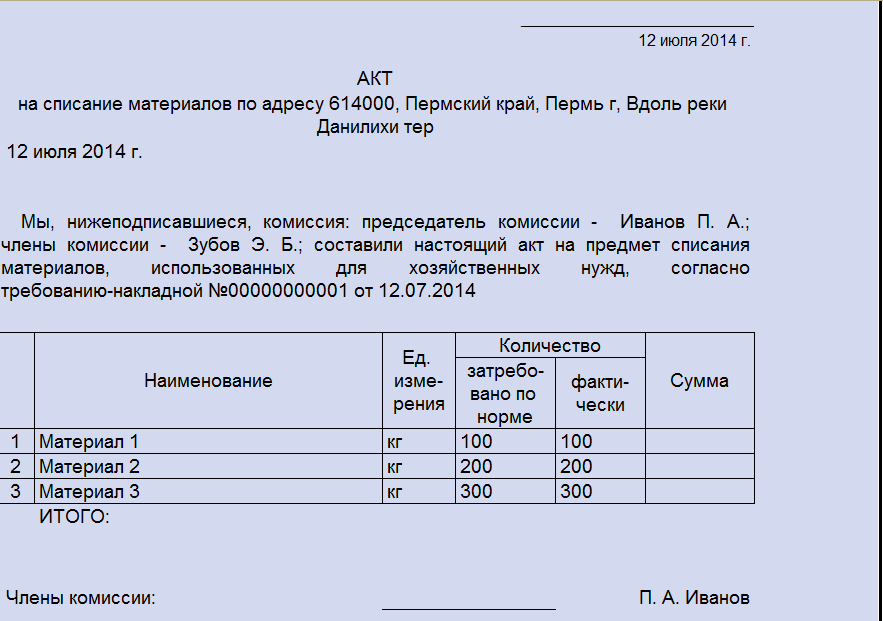

Акт списания — образец на 2020 год

Инструкция по заполнению ТОРГ-15

Вот что такое ТОРГ-15 и для чего он нужен, простыми словами: в деятельности любой компании возникают ситуации, когда ценности списываются по вине сотрудника или когда виновник не определен, ТОРГ-15 служит оправдательным документом для операции списания или уценки. Распространенным примером является торговля продуктами питания или иными товарами с коротким сроком годности. Сначала компания уценивает товар и продает его, если это возможно. Если товар пришел в негодность, его списывают в составе комиссии. Бывает, что от списания товара остаются ценности, по правилам БУ, их необходимо оприходовать.

Пример: на производстве используют пилы, сверла. Когда их списывают, остается лом, от сдачи которого возможно получить доход. Бухгалтер спишет негодную пилу и оприходует лом, который впоследствии сдадут в пункт приема.

Инструкция, как заполнить ТОРГ-15 пошагово:

Шаг 1. Заполните данные об организации (наименование, адрес), информацию о структурном подразделении (склад, цех и т. д.), данные о поставщике, который поставил ТМЦ в организацию. Укажите наименование, адрес, номер телефона и банковские реквизиты.

Шаг 2. Впишите ваш вид деятельности. ОКДП утратил силу с 01.01.2017. Поэтому ориентируемся на ОКВЭД.

Шаг 3. Укажите номер и дату акта.

Шаг 4. Отразите причины, по которым ТМЦ списывается или уценивается: порча, бой, лом и т. д. Например, компания приобретает хлебобулочные изделия, которые не успели реализовать, хлеб зачерствел и подлежит уценке. Или фирма реализует клей, который из-за окончания срока годности загустел и не пригоден для дальнейшей продажи или использования. Он подлежит списанию.

Шаг 5. В табличной части укажите наименование ТМЦ, единицы измерения, артикул, количество, учетную цену и сумму. Если ценность подлежит уценке, отразите информацию о новой цене. Опишите подробно характеристику дефекта.

Шаг 6. Выявите виновных лиц или их отсутствие. Если выявлены, укажите Ф.И.О. и должность.

Шаг 7. В методике заполнения ТОРГ-15 на оборотной стороне формы указывается информация об оприходовании лома от списания товарно-материальных ценностей: наименование, единица измерения, количество, сумма и данные приходных ордеров.

Шаг 8. Члены комиссии подписывают акт, руководитель принимает решение о списании или уценке, на какие затраты отнести стоимость испорченных ценностей (например, на прочие расходы).

Проводки для бухгалтера по списанию пришедших в негодность ценностей:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

94 |

10 |

Списаны материалы, пришедшие в негодность |

|

20 |

94 |

Списаны ТМЦ в пределах норм естественной убыли |

|

91.02 |

94 |

Списаны ТМЦ сверх нормативов |

Ошибка 1: отсутствие материалов на складе и время проведения накладной

При проведении документа появляется сообщение об отсутствии (нехватке) материалов на складе. И если мы уверены в обратном, тогда отправляемся на поиски ошибок в программе: в этой статье рассмотрим три наиболее частые из них.

Но прежде всего хотелось бы обратить внимание на один важный нюанс для тех, кто следует нашему примеру: в программе могут быть установлены настройки, которые не позволяют производить списание материалов при их отсутствии на складе. И поэтому программа данный документ не проводит и выводит ошибки!. Однако возможен и другой вариант

Если мы перейдем в раздел «Администрирование»

– «Проведение документов

», то мы можем установить настройку «Разрешить списание запасов при отсутствии остатков по данным учета

»

Однако возможен и другой вариант. Если мы перейдем в раздел «Администрирование»

– «Проведение документов

», то мы можем установить настройку «Разрешить списание запасов при отсутствии остатков по данным учета

».

После изменения этой настройки документ у нас проведется – и эта ситуация будет одной из самых опасных. При таких настройках программа не сообщит ни об одной ошибке, но если мы зайдем в проводки, то увидим, что движения сформированы без суммовой оценки

Обратите на это внимание прежде чем решить, какая из настроек является для вас наиболее удобной

Сформируем данный отчет, укажем субконто «Номенклатура

». Далее нажимаем «Показать настройки

» и на закладке «Отбор

» выбираем интересующую нас номенклатуру.

Казалось бы, все хорошо. Количество у нас есть, стоимость тоже, но списание происходит без суммы.

Если мы развернем данный отчет двойным щелчком мыши по ресурсному полю «Обороты

», мы увидим, что время, указанное для документа «Требование-накладная

», раньше, чем время документа «Поступление (акт, накладная)».

Давайте установим время документа «Требование-накладная» на конец дня и перепроведем. Заходим в проводки документа и видим, что произошло списание суммы номенклатуры.

При установке времени обратите внимание на следующую настройку. Перейдем в раздел «Администрирование»

– «Проведение документов

»

Здесь мы видим настройку «Время документов устанавливать автоматически

». Если ее установить, то программа автоматически будет распределять все документы в течение дня самым оптимальным образом. Например, всем документам «Поступления (акты, накладные)

» устанавливается время 07:00, а все документы списания будут проведены более поздним временем. Нужно учесть, что время документов, которые были созданы до установки этой настройки, изменено не будет.

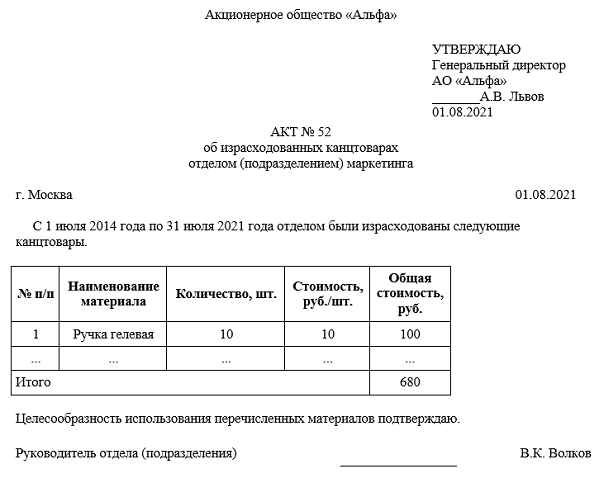

Акт на списание канцелярских товаров

Если канцелярия была куплена за деньги фирмы, то со временем необходимо ее списать, чтобы купить новую. Главное – правильно заполнить этот документ и провести его по всем стандартам, установленным в компании. Оформление этой бумаги – обязательная часть процедуры, это бланк первичной бухгалтерии.

Кто имеет право использовать

Это распространенная форма снятия с учета, которая активно применяется малым, средним и крупным бизнесом в равной мере, так как списать канцтовары появляется потребность у каждого предприятия. Здесь не играет роли система налогообложения.

Зачем его оформлять

Довольно часто компании, которые регулярно приобретают «канцелярку», относят ее на расходы в тот момент, когда покупают. Но это неправильное решение, потому что налоговая служба может выписать штраф, так как в таком случае налог на прибыль становится больше. Инспектор не признает это расходами, которые относятся к основной деятельности без повода.

Именно составленный документ становится причиной, которое оправдывает снятие товарно-материальных ценностей с учета и позволяет причислять сумму к расходам предприятия. С его помощью появляется возможность официально снизить налоговую базу на все траты такого рода.

Причины и основания для списания канцтоваров в акте — образец и примеры

Многие бухгалтера считают, что проще проводить такую операцию сразу же после покупки КТ. То есть их привозят в компанию, отмечают постановку и тут же относят на расходы по основной деятельности. С одной стороны, так специалист не забывает указать трату. Но с другой периодическое приобретение и постоянное снятие в тот же день становится нарушением.

Когда инспектор будет проводить аудит деятельности, он признает этот метод неверным, пересчитает и перераспределит баланс так, что придется заплатить крупную сумму из-за изменения уровня прибыли.

Поэтому стоит действовать иначе. Как списать канцелярию – убирать материалы по заранее спланированному графику, который установят специальным распоряжением. Еще один вариант – создание приказа руководителя, в соответствии с которым ответственные лица проводят инвентаризацию.

В какой момент составляется и кто будет применять

Эта процедура предполагает, что велся учет от приобретения материалов до снятия с баланса предприятия. Поэтому все операции должны быть и необходимо, чтобы они шли по определенному алгоритму.

Как это оформляется:

1. ТМЦ поступает от поставщика или командировочного работника – пишется ПКО по ф. №4;

2. Если необходимо отправить товары в определенное подразделение, то указывается требование-накладная (ф. №11), где есть назначение и количество продукции;

3. Составляется и подписывается документ, перед которым обычно оформляется распоряжение руководства.

Пользоваться подобной бумагой можно каждому предприятию на общем налогообложении и на «упрощенке». То есть они могут снимать с баланса предметы, которые предварительно туда поставили

Но важно, чтобы КТ были в том в объеме, который больше, чем списываемый. В момент инвентаризации до составления акта они тоже обязаны быть на счетах

Не желательно пускать все это на самотек, так как если не контролировать количества и не приходовать ТМЦ по приходу, то потом и в момент списания появятся проблемы, так как нет оснований для этого. Даже если кажется, что стоимость купленных ручек невелика, постепенно она накапливается и одной операцией ее уже не получится снять с баланса. Недостачи будут расти с каждым месяцем. При этом свести отчетность не получится.

Сейчас есть множество самых разных приказов и рекомендаций от Правительства, которые касаются снятия с учета основных средств и ТМЦ

Обратите внимание на , который раскрывает два приложения:. 1. Отражает состояние счетов, на которых будет вестись подсчет;

Отражает состояние счетов, на которых будет вестись подсчет;

1. Отражает состояние счетов, на которых будет вестись подсчет;

2. Показывает, как можно использовать бюджетное средство.

Кроме того, в каждой организации обязательно составляются свои внутренние распоряжения, которые помогают регулировать особенности и порядок движения КТ.

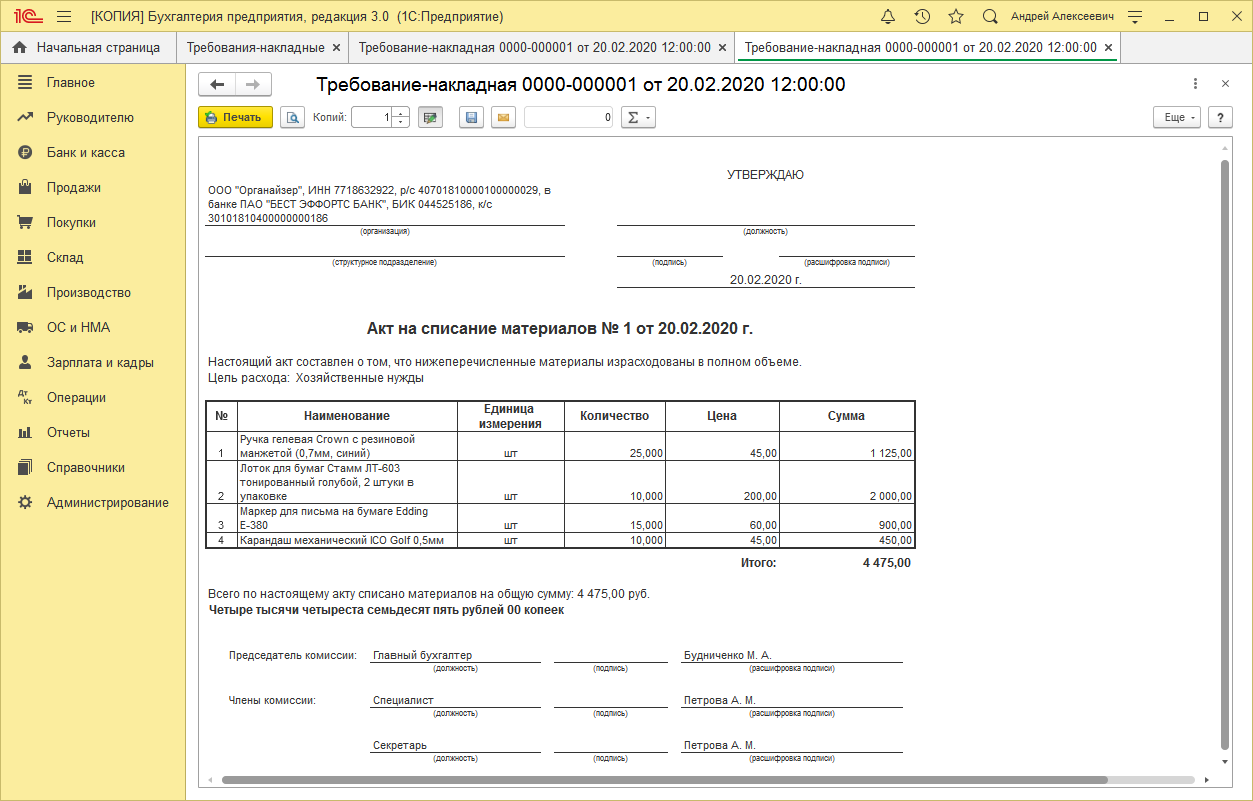

Документ требование накладная в 1С 8.3

Итак, материалы отданы в производство. Рассмотрим списание ТМЦ в производство пошагово в программе 1С Бухгалтерия 3.0.

Шаг 1. Формируем документ Требование-накладная

Выбираем раздел Производство – Выпуск продукции – Требование-накладная:

На экране: Список документов. Нажимаем кнопку Создать:

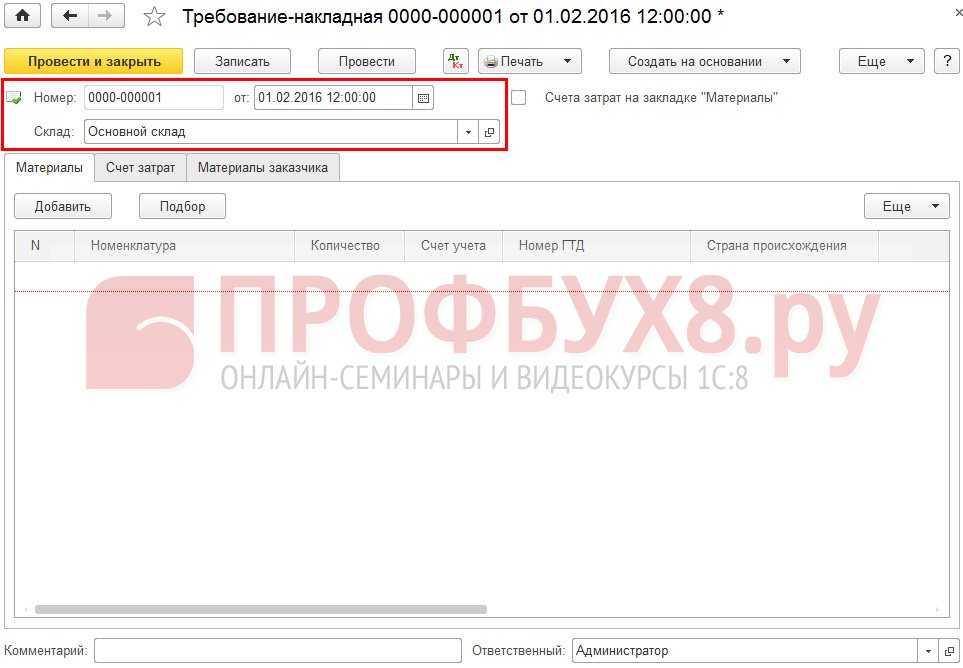

Шаг 2. Заполняем заголовок документа Требование-накладная

- В поле Номер

- В поле “от”

– указывается число, месяц и год документа; - В поле Склад

– отражается склад размещения материалов:

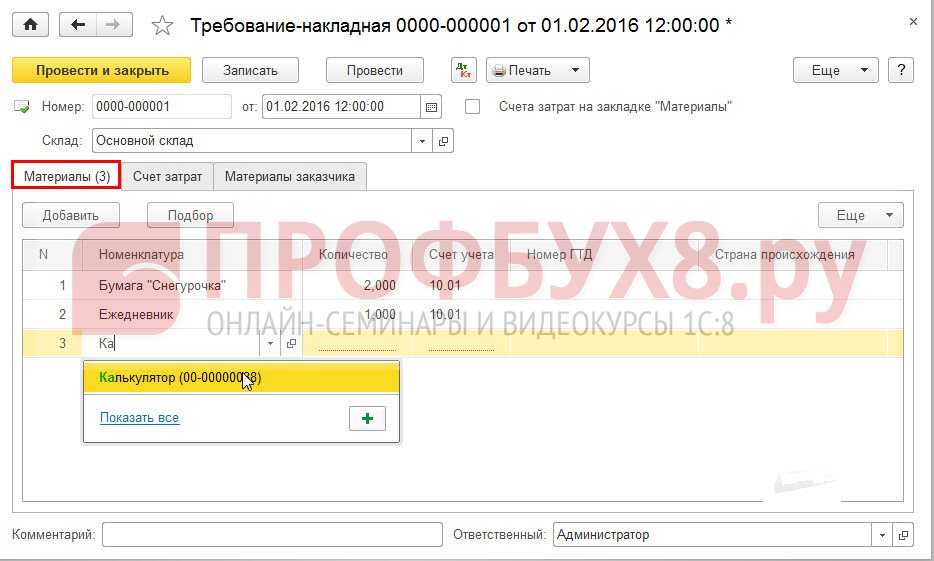

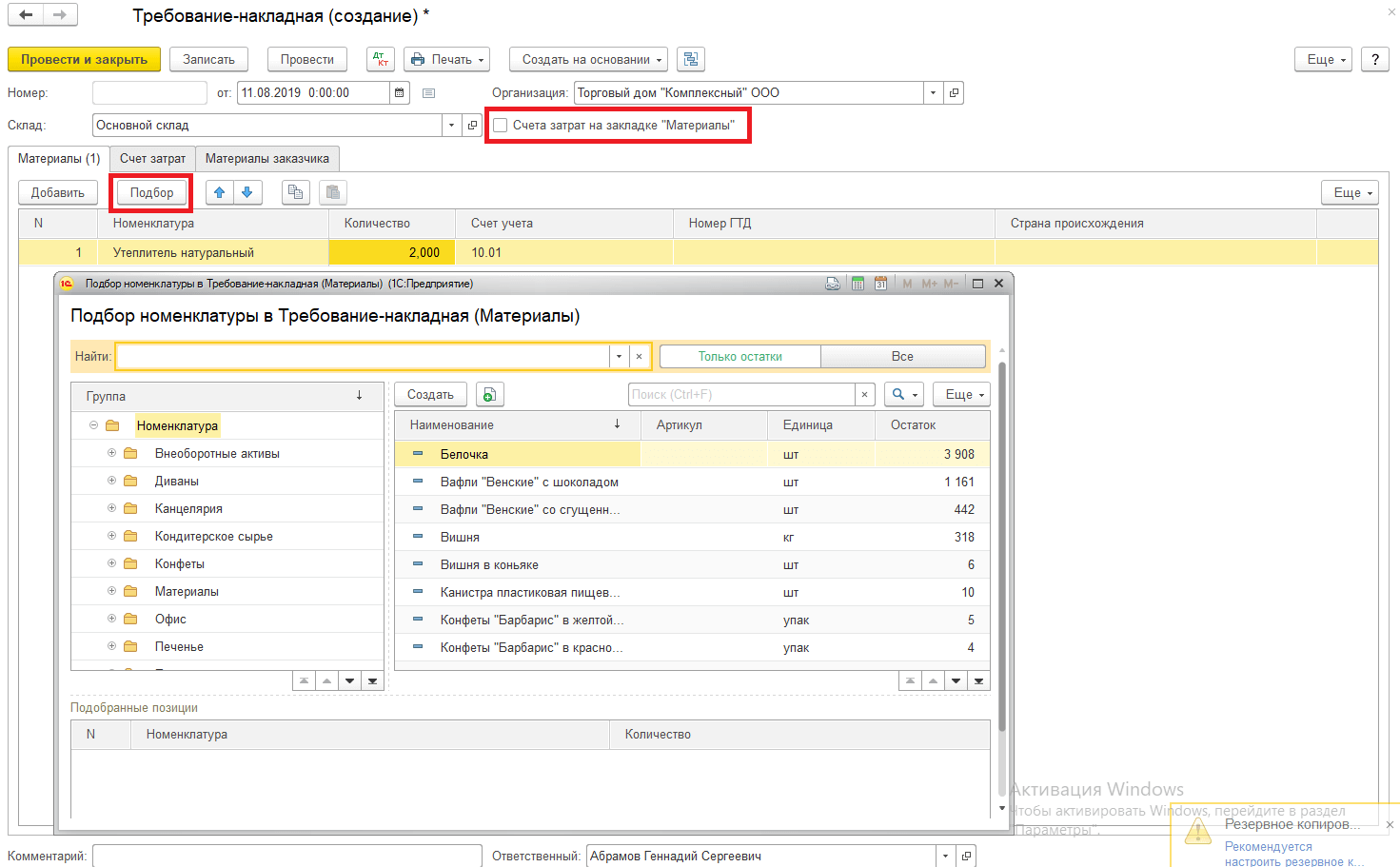

Шаг 3. Заполняем таблицу документа Требование-Накладная

Заполняем вкладку Материалы

. По кнопке Добавить

вводим наименование списываемого материала и его количество. Счет учета материала заполняется автоматически счетом, :

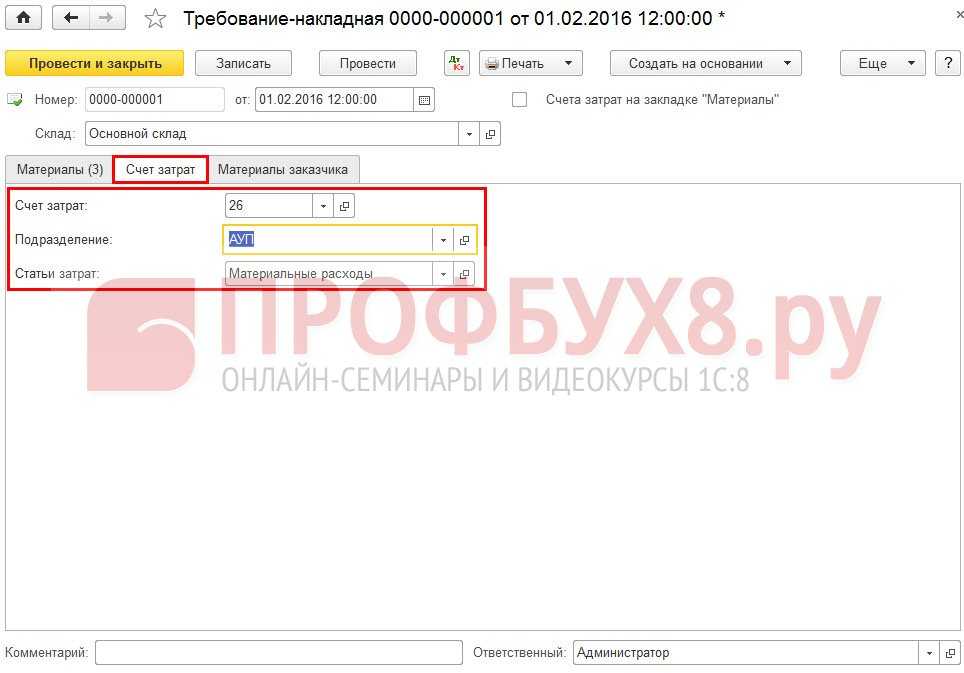

Заполняем вкладку Счет затрат

. В графе Счет затрат

выбираем счет расходов для списания материалов (20, 25,26). Для каждого счета используются свои разрезы аналитического учета. Например, для счета 26 необходимо заполнить поля Подразделение

и :

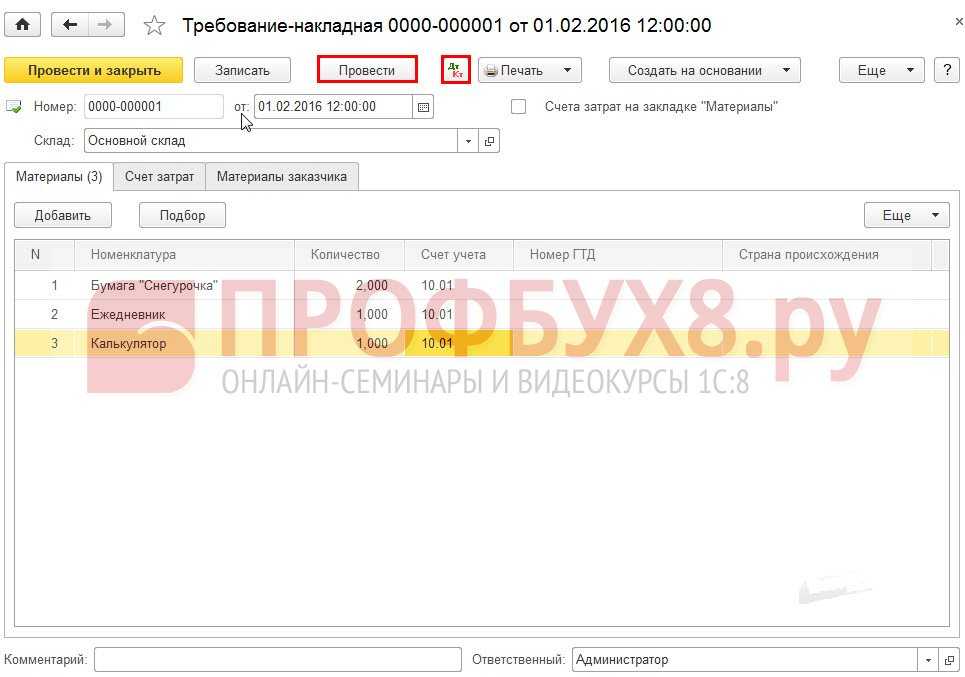

Шаг 4. Проводим документ

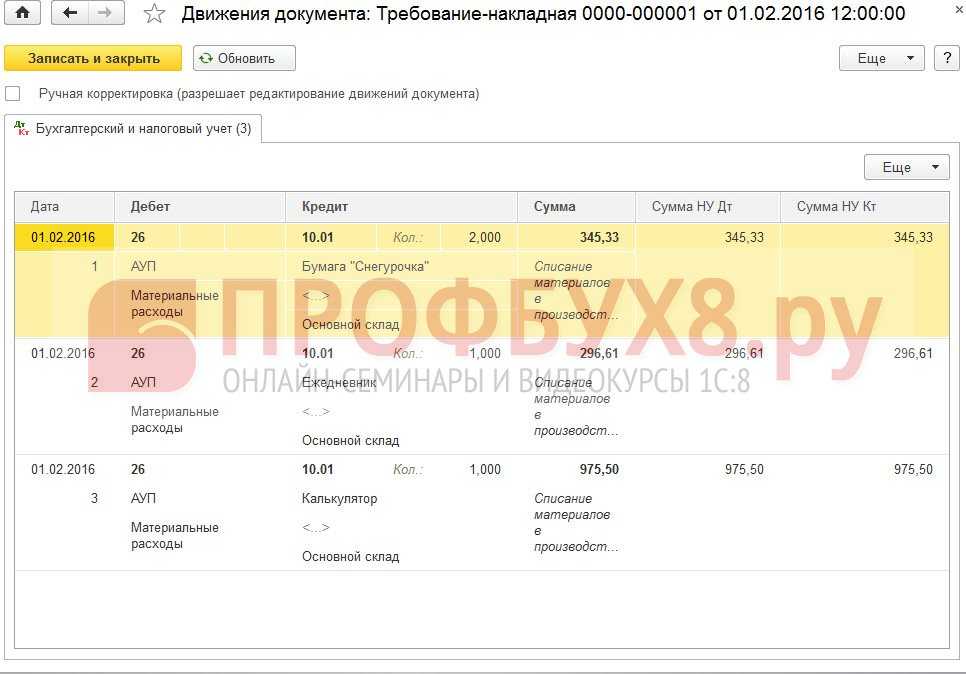

Нажимаем кнопку Провести

. При проведении документа создаются проводки по Дт счета затрат (поле Счет затрат

) и Кт счета учета (столбец Счет учета

таблицы Материалы

):

Проводки можно посмотреть по кнопке :

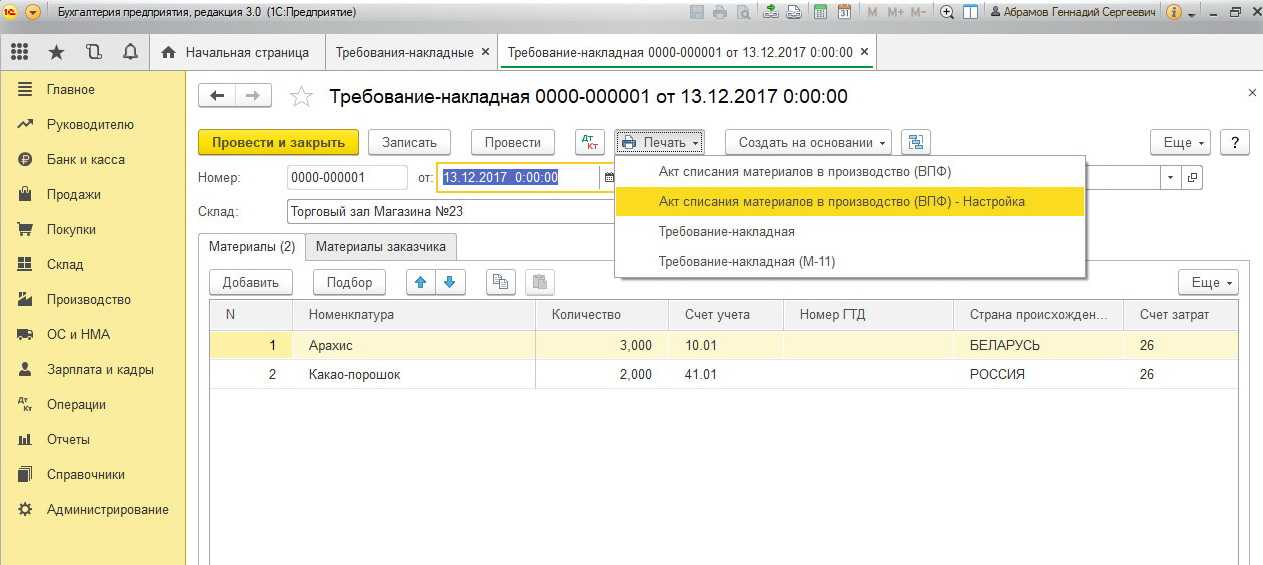

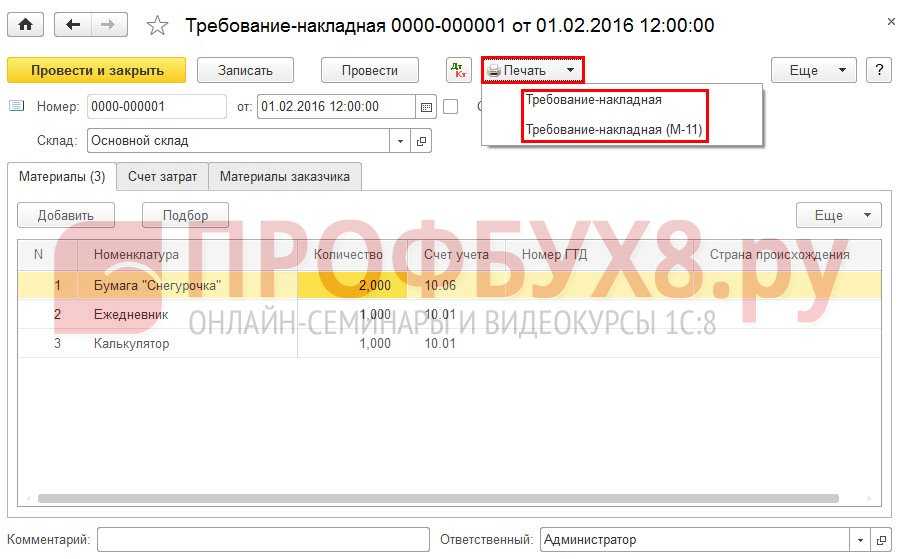

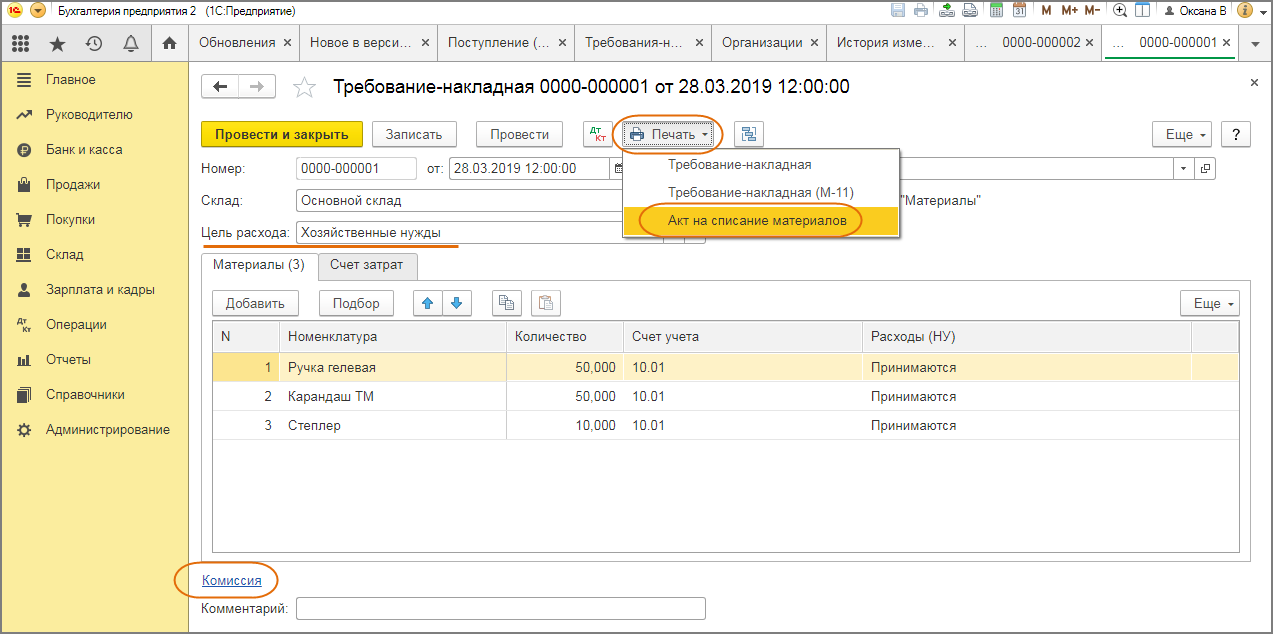

Шаг 5. Просмотр печатных форм документа Требование-накладная

В 1С 8.3 из формы Требование-накладная есть возможность распечатать две формы:

- Требование-накладная;

- Типовую форму М-11.

Выбираем печатную форму в функции Печать

:

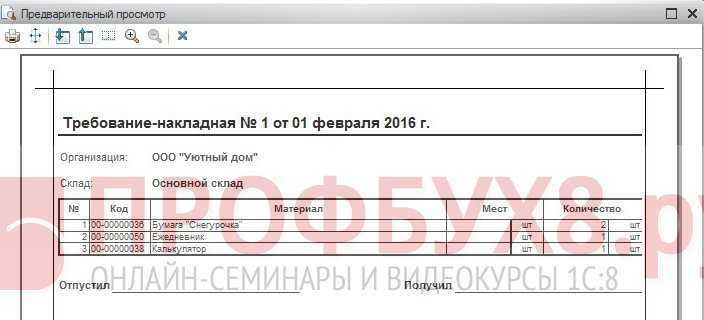

Печатная форма Требование-накладная в 1С 8.3:

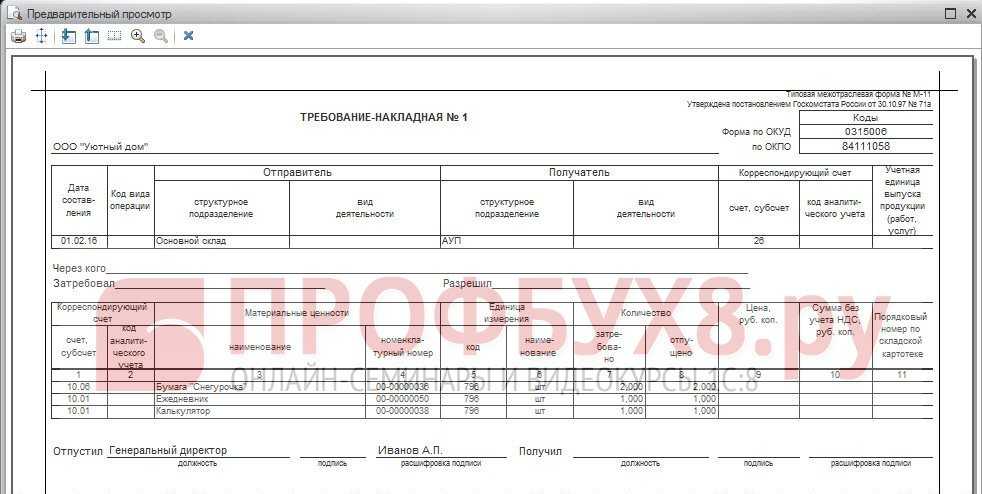

Печатная форма М-11 в 1С 8.3:

О возможных ошибках при списании материалов, установке запрета списания запасов при отсутствии остатка на складе смотрите в нашем видео:

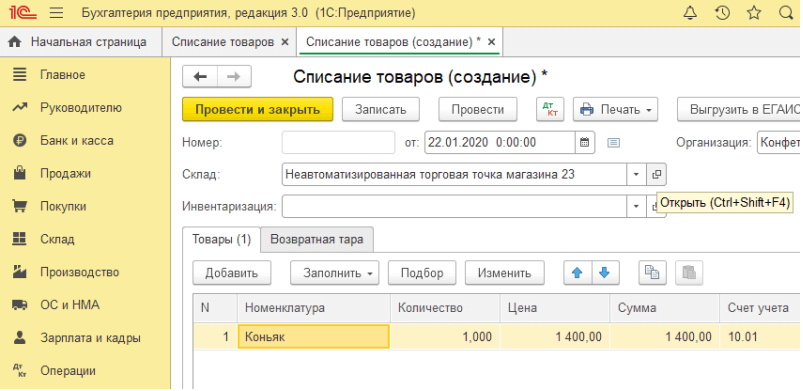

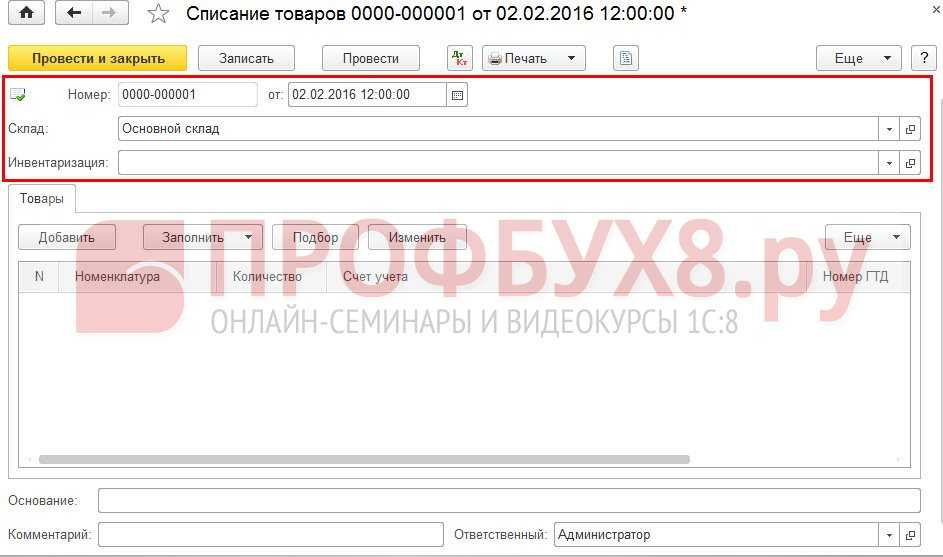

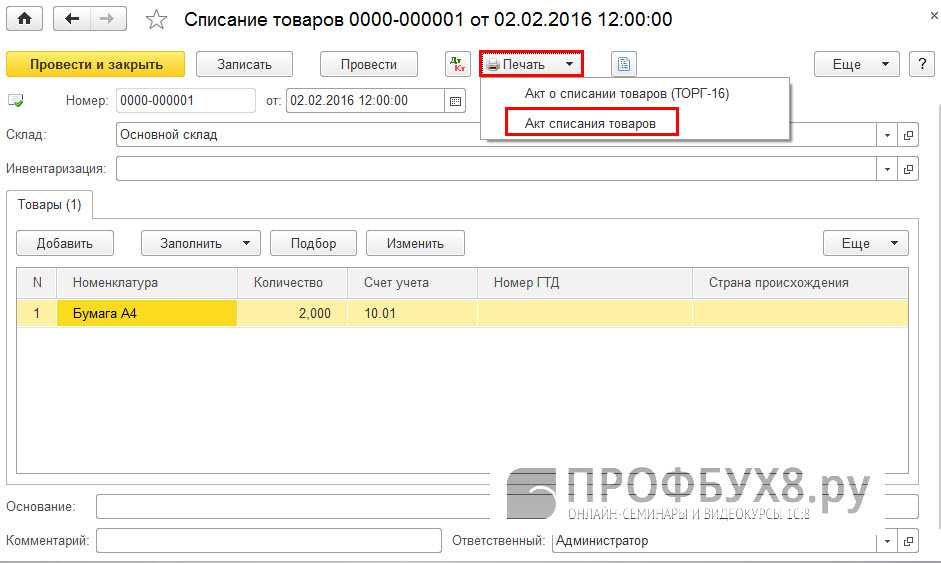

Документ Списание товаров

Теперь создадим документ списания. Нажимаем на кнопку в инвентаризации «Создать на основании» и выбираем «Списание товаров»:

Откроется окно документа «Списание товаров»:

В любой производственной строительной или другой организации, где есть статья материальных затрат, бухгалтер сталкивается с операцией списания материалов. Для того чтобы грамотно оформить все документы и не допустить нарушений при совершении записи таких хозяйственных операций необходимо предусмотреть в учетной политике метод списания. Законодательством по бухгалтерскому учету допускается учет 4-мя способами:

- По стоимости одной единицы;

- По средней себестоимости;

- Метод ЛИФО;

- Метод ФИФО.

Налоговый учет допускает списание только по 2-м из перечисленных способов, а именно по средней себестоимости или методом ФИФО. Для того, чтобы максимально приблизить бухгалтерский и налоговый учет рекомендуется использование 1-го из способов, так как фиксирование отклонений бухгалтерского и налогового учета процесс достаточно трудоемкий.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходынельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле

И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей. 91.2 счет – это счет расходов, который участвует в формуле финансового результата

Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Пример расчета

ООО «Недра» сделали заказ на 1000 шт. плитки облицовочной для внутренних работ на сумму 20 000 рублей.

После оплаты товара, по факту доставлено было 990 шт. на сумму 19800 руб.

Для подсчета допустимого количества боя, за который продавец, отправивший груз, не несет ответственности, обращаемся к утвержденным нормам.

Допустимый процент потерь составляет 1,8.

1000шт. (оплаченной плитки) х 1, 8/ 100 = 18 шт.

Получается, что в пределах допустимого (учитывая возможность боя) может не хватать 18 шт.

По факту недостача составила 1000 шт.- 990 шт. = 10 шт.

Следует заметить, если керамика была отправлена в контейнерах, пакетах, кассетах, процентное соотношение естественных потерь меньше – 1, 35.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

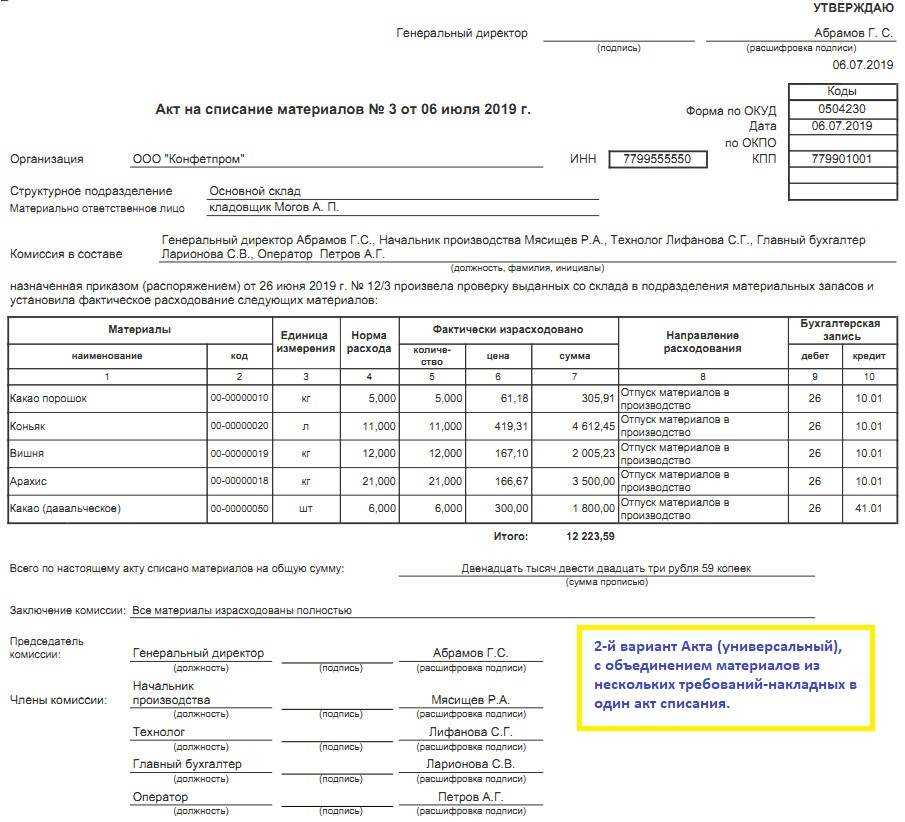

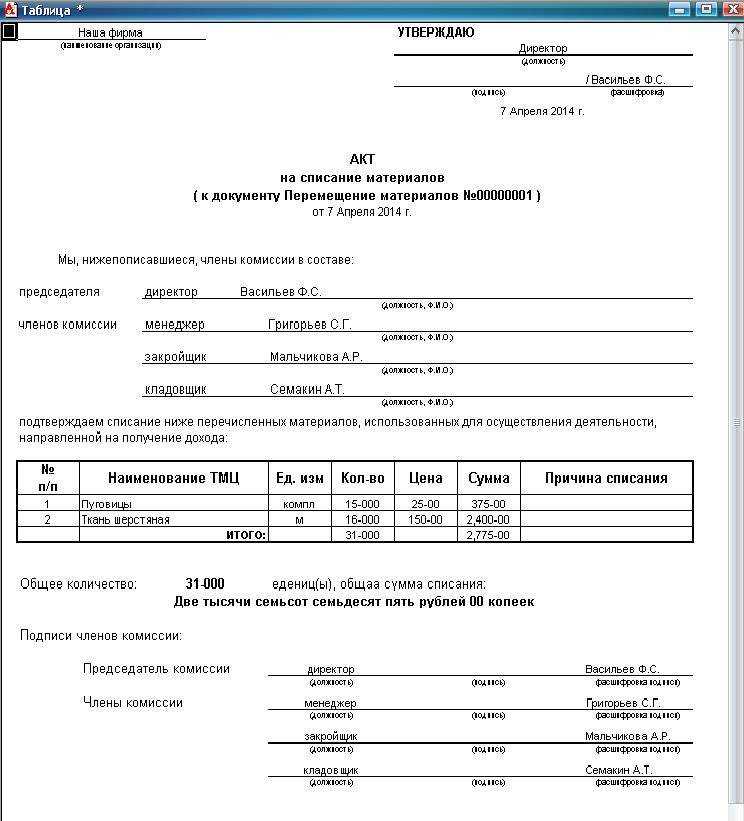

Формулировки для списания материальных ценностей

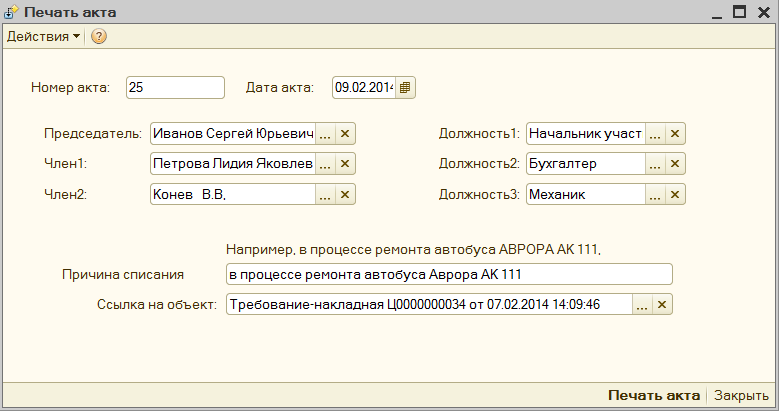

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

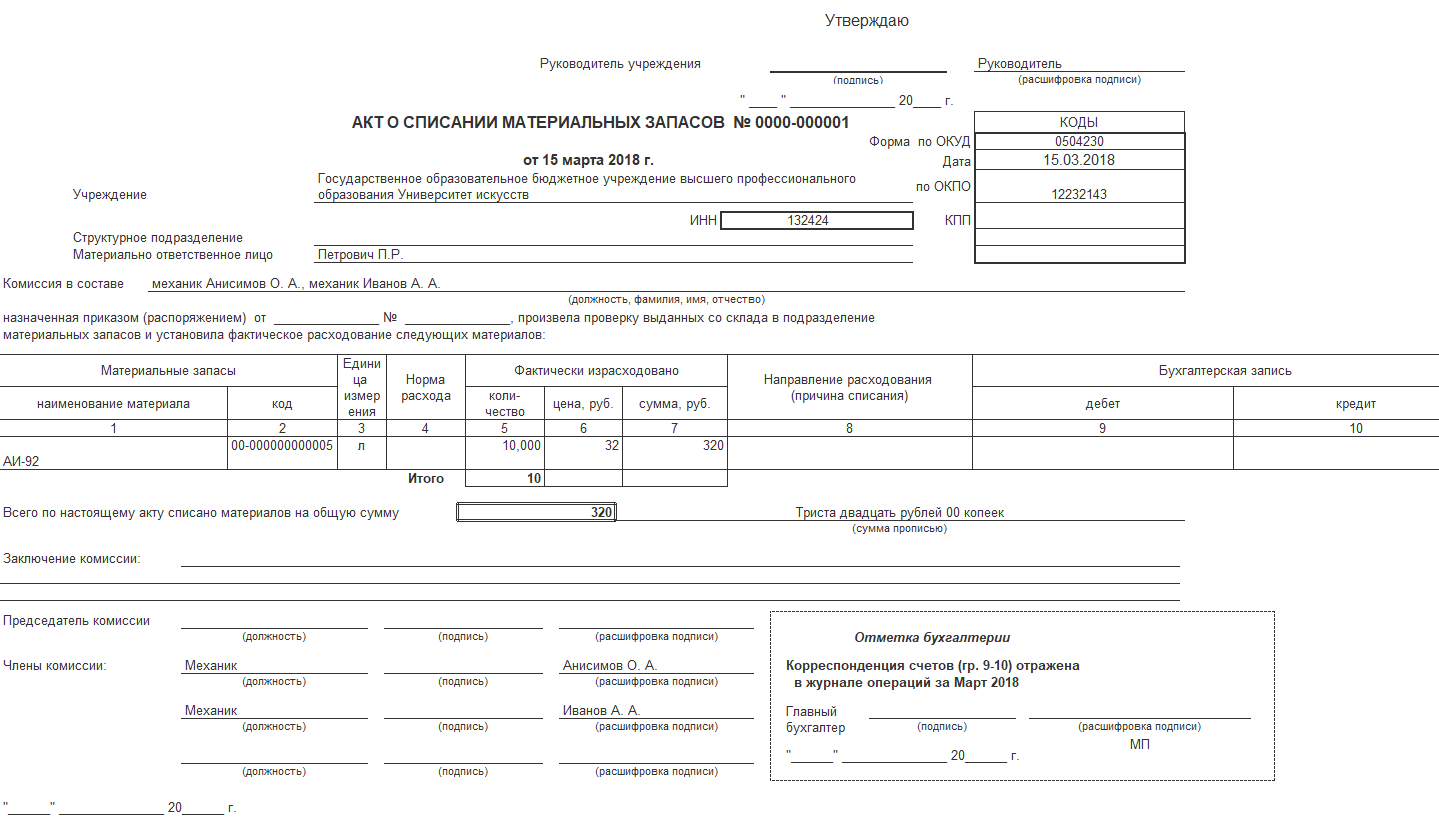

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

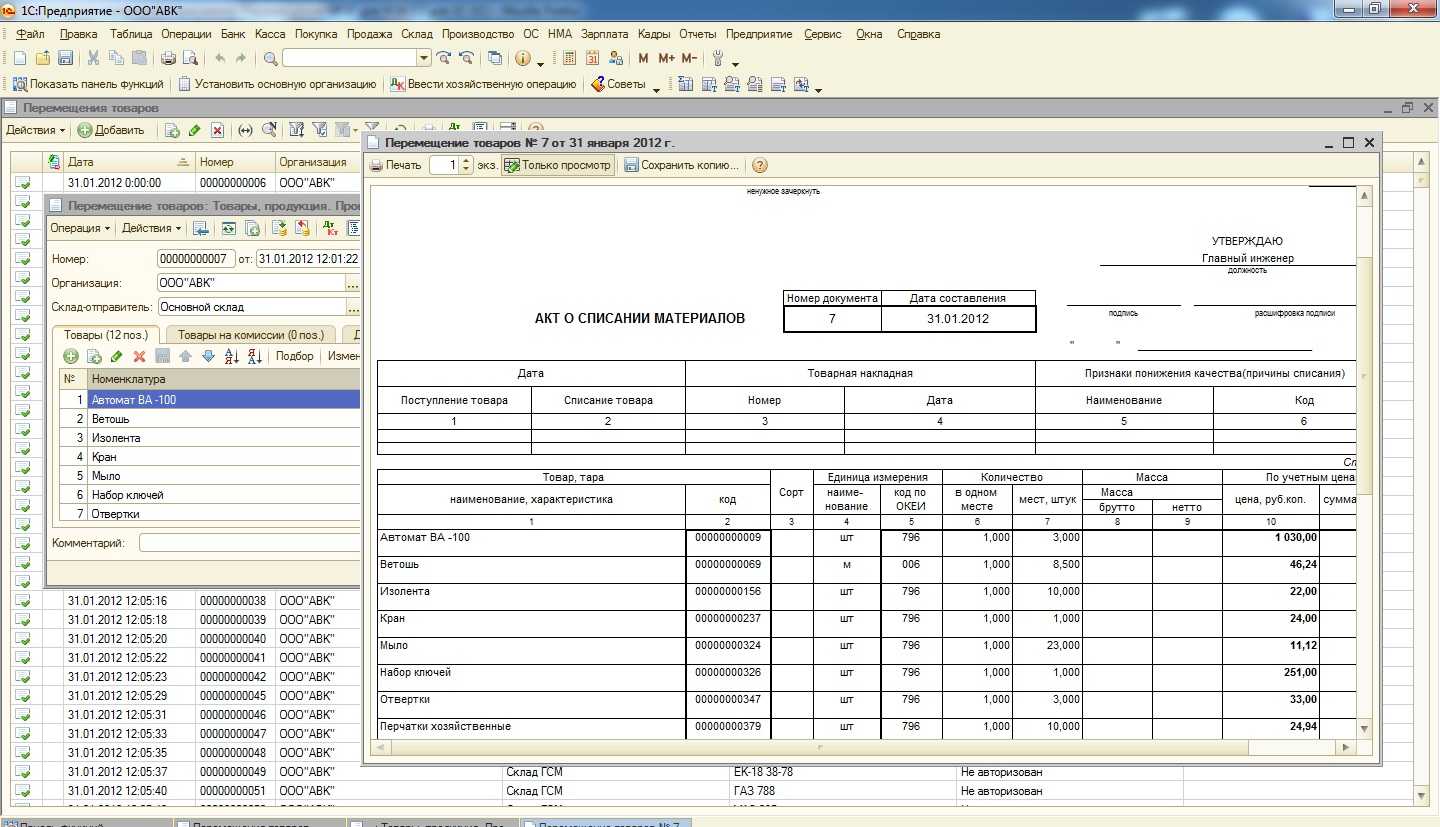

Акт списания материалов — форма и правила составления

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков. К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу

Его отчет составляется по форме М-29. ПТО проверяет документы и передает их в инженерный отдел. Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

Затем формируется сводная ведомость.

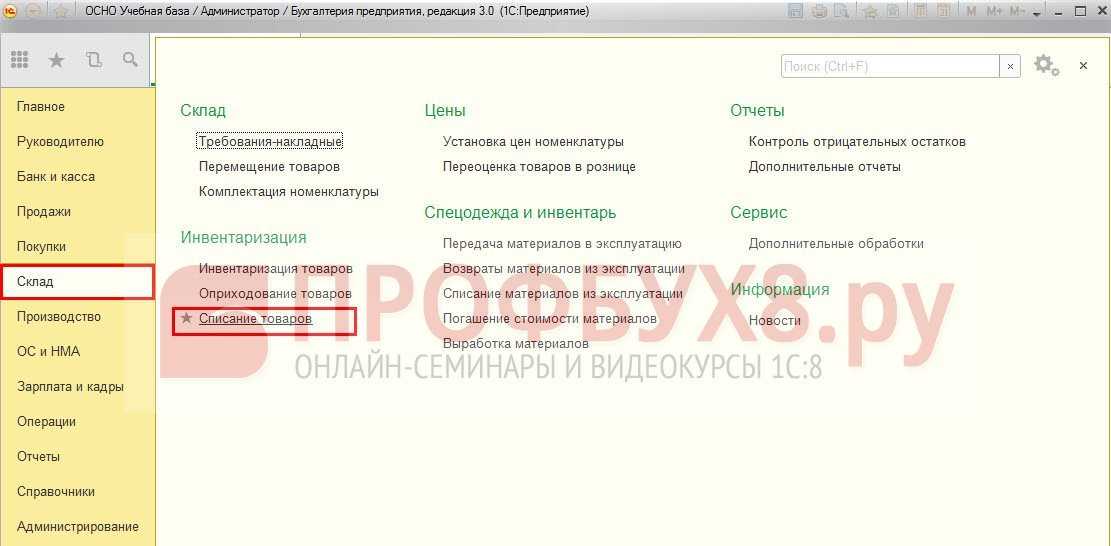

Списание испорченных материалов в 1С 8.3

Если на складе возникла недостача или же материалы пришли в негодность, то по результатам инвентаризации необходимо списать материалы на прочие расходы. Рассмотрим пошагово, как списать материалы, если пришли в негодность в программе 1С Бухгалтерия 3.0.

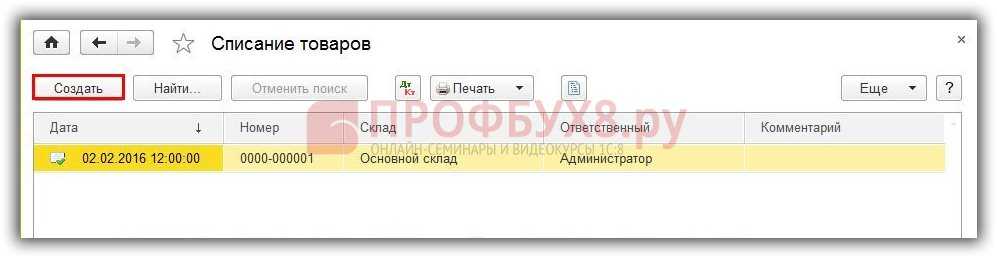

Шаг 1. Создаем документ Списание товаров

Выбираем раздел Склад – Инвентаризация – Списание товаров:

На экране отражается Список документов. Нажимаем кнопку Создать:

Шаг 2. Заполняем заголовок формы Списание товаров

- В поле Номер – номер документа, автоматически сформированный программой;

- В поле “От” – число, месяц и год документа;

- В поле Склад – отражается склад размещения материалов;

- В поле Инвентаризация – выбирается документ Инвентаризация, в котором была зафиксирована недостача материалов:

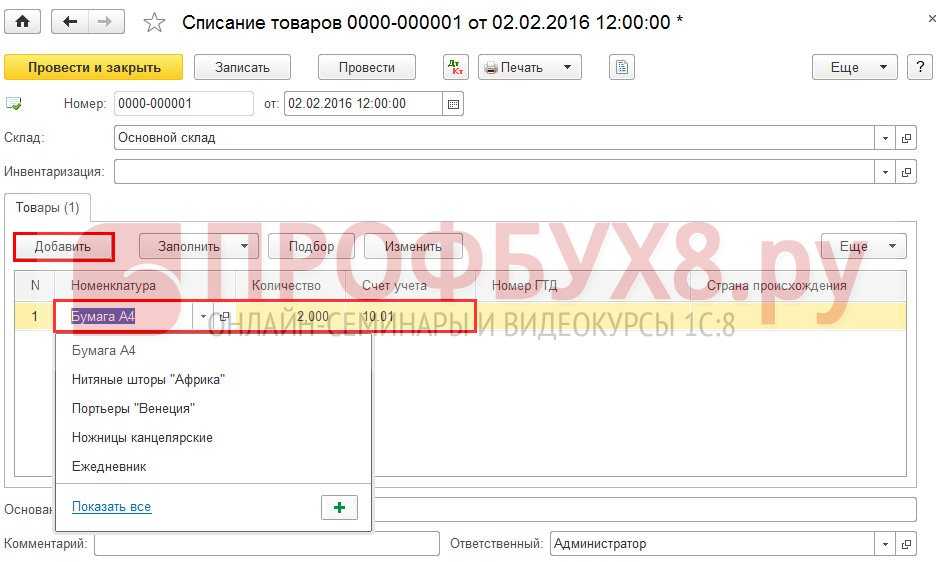

Шаг 3. Заполняем таблицу документа Списание товаров

По кнопке Добавить вводим наименование списываемого материала и его количество в таблицу Товары. Счет учета материала заполняется автоматически счетом, указанным в карточке номенклатуры:

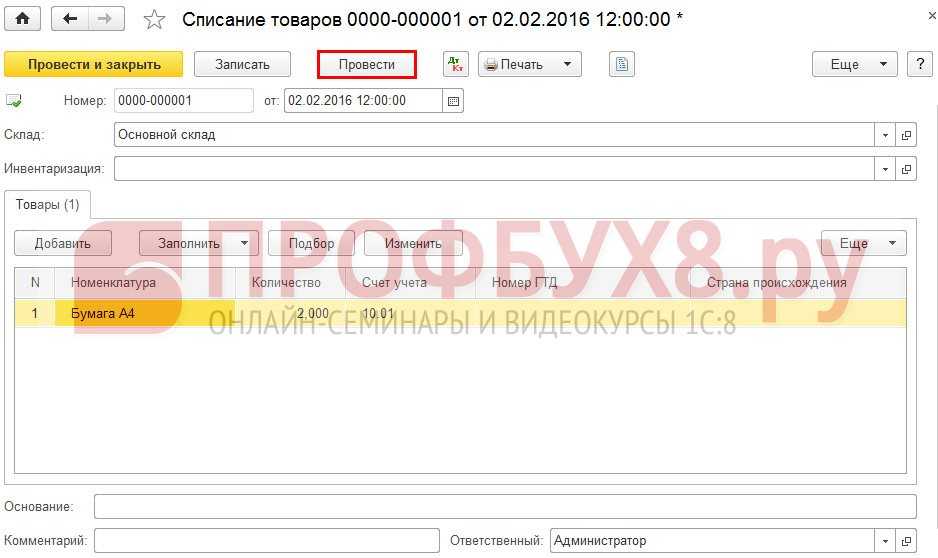

Шаг 4. Проводим документ

Нажимаем кнопку Провести:

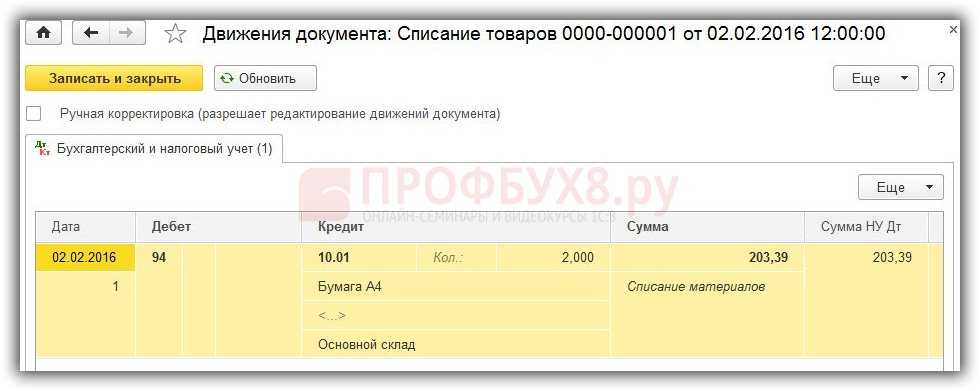

Документ делает проводки по Дт счета 94 и Кт счета учета (столбец Счет учета таблицы Товары). Проводки можно посмотреть по кнопке :

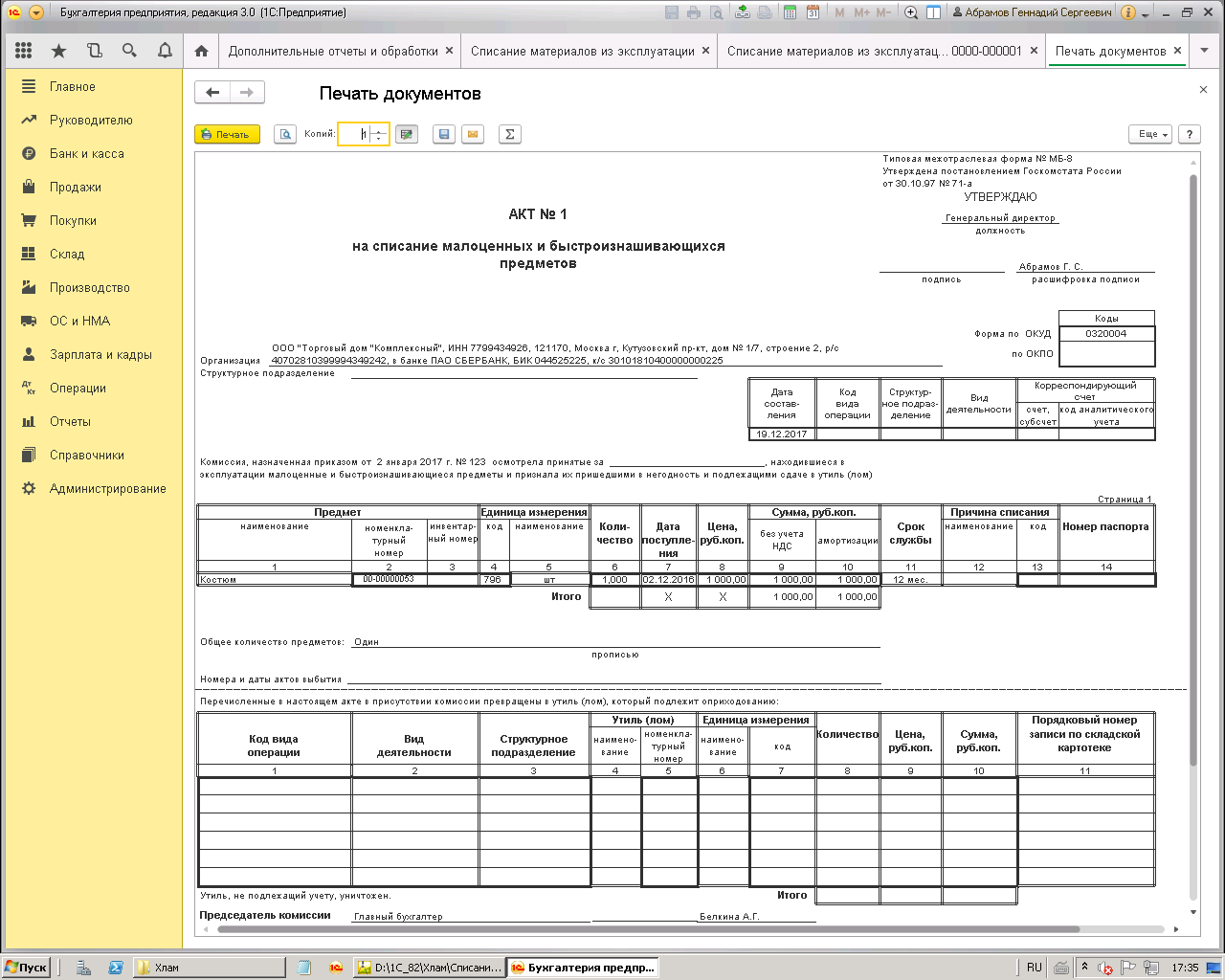

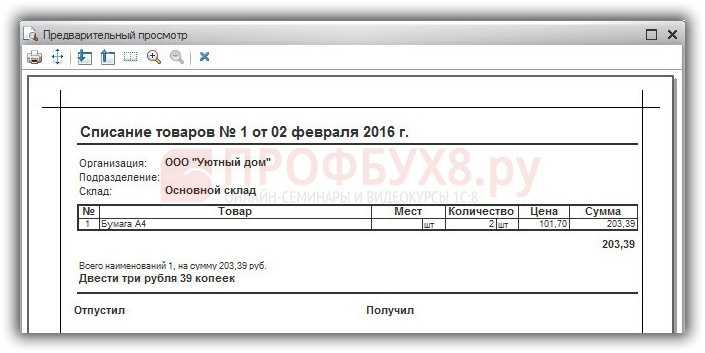

Шаг 5. Просмотр печатных форм документа Списание товаров

В 1С 8.3 из документа Списание товаров можно распечатать две формы:

- Акт списания товаров;

- Типовую форму ТОРГ-16.

Выбираем печатную форму по кнопке Печать:

Бланк «Акт списания товаров» из формы Списание товаров:

Разборка и утилизация техники

Демонтаж (разборка) технических средств с целью извлечения из них узлов и деталей, в том числе содержащих драгметаллы, может выполняться силами учреждения или организацией, специализирующейся на проведении этих работ, в соответствии с законодательством РФ.

Если отдельные детали техники содержат цветные и драгоценные металлы (золото, платину и др.), комиссия следит за их изъятием, определением веса и сдачей на соответствующий склад.

Обратите внимание: лом и отходы драгметаллов подлежат обязательному учету в соответствии с требованиями:

-

Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее– Федеральный закон № 41-ФЗ);

-

Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденных Постановлением Правительства РФ от 28.09.2000 № 731;

-

Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина РФ от 09.12.2022 № 231н.

Расходы учреждения на утилизацию техники следует относить в зависимости от предмета договора:

-

на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – если вывоз и утилизация техники производятся в рамках одного договора, по которому утилизацию осуществляет исполнитель (п. 10.2.5 Порядка № 209н);

-

на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н), если договор заключен только на работы по утилизации техники.

Расходы на оплату работ по разборке (демонтажу) техники будут относиться на подстатью 226 КОСГУ.

Соответствующие подстатьи применяются в увязке с КВР 244 «Прочая закупка товаров, работ и услуг» (48.2.4.4 Порядка № 85н).

Казенные учреждения в установленных п. 48.2.4.2, 48.2.4.6 Порядка № 85н случаях также могут применять КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» или 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем».

Направления расходования ТМЦ

В пункте 2, статьи 9 закона № 402-ФЗ указывается, что к обязательным реквизитам и данным, которые должен содержать первичный документ, относятся:

- номер и дата;

- сведения о хозяйствующем субъекте (в частности, его ИНН и адрес);

- показатель натурального измерения факта хозяйственной деятельности (обязательно при этом нужно указать единицы измерения);

- стоимостное выражение факта хозяйственной деятельности по каждой их позиций.

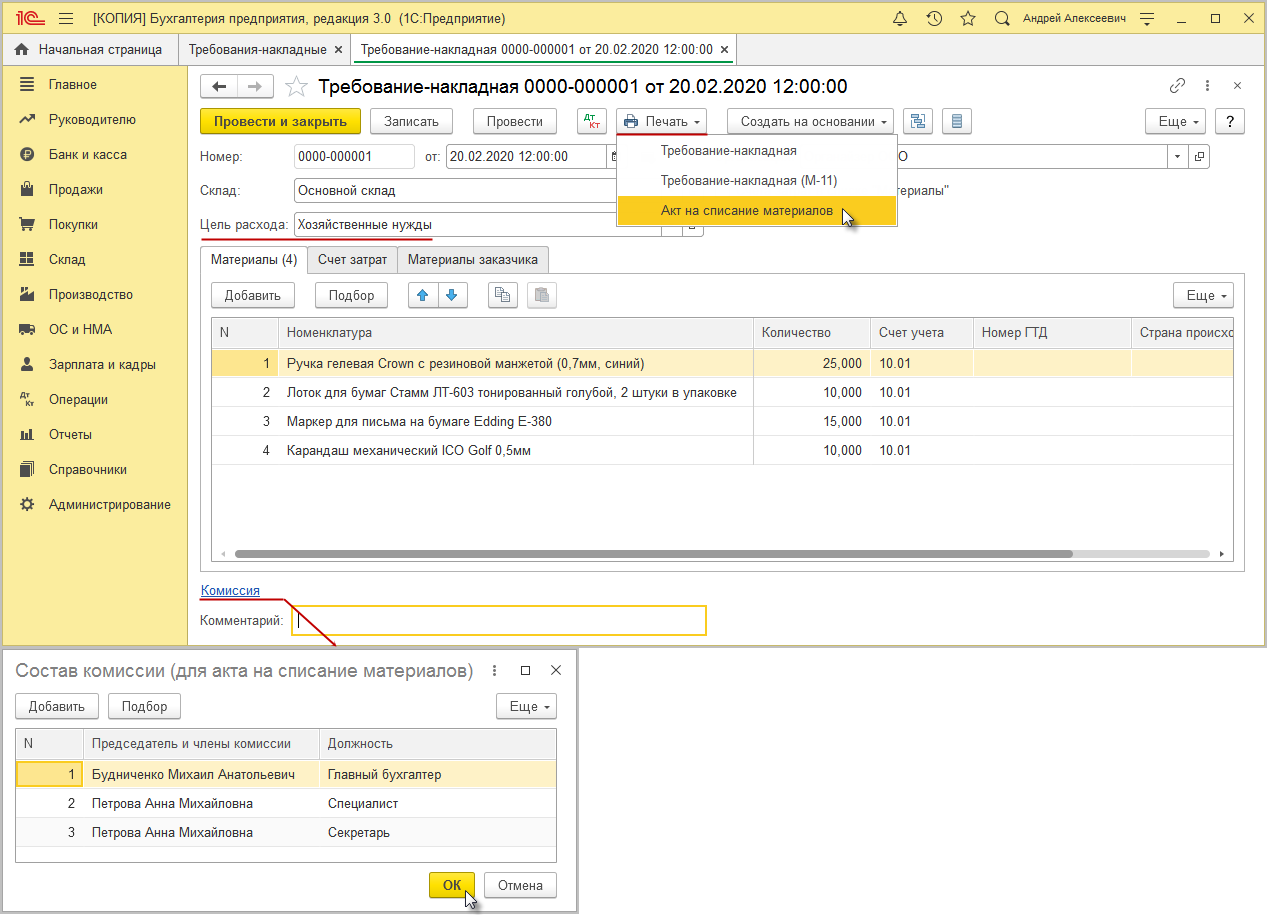

Однако в документе «Требование-накладная» также присутствует поле «Цель расхода», которое является обязательным для заполнения (потому как без этого документ не будет сверстан и не сможет быть отправлен на печать). В законе №402-ФЗ ничего про данную графу не говорится и требования по ее заполнению отсутствуют.

Однако здесь присутствует отсылка к факту использования товарно-материальных ценностей. В том же приказе Минфина №119Н от 28.12.2001г. отмечается, что цели и задачи хозяйственной операции при ее осуществлении и принятии к учету должны быть понятны и экономически обоснованы.

К слову, отсутствие экономической значимости транзакции является одной из причин для блокировки операции по расчетному счету в банке в соответствии с законом №115-ФЗ. (Это прямая аналогия).

Пример: допустим, организация осуществляет ремонтно-строительные работы. Если значительное количество ТМЦ со склада будет списываться без указания, на что именно они потрачены (указание объекта и пр.), то при проверке финансово-хозяйственной деятельности со стороны ФНС обезличенные, не отнесенные к конкретным проектам ТМЦ, могут быть признаны неправомерно снижающими базу по налогу на прибыль. Величина налога может быть пересчитана, а на налогоплательщика будут наложены штрафные санкции.

Смысл графы «Цель расхода» — избавиться от обезличенности в любом ее проявлении: весьма просто оформить «левые» документы на якобы приобретение ТМЦ, а потом красиво и «правильно» списать их по акту. Однако, если эти «левые» списания будут относиться к конкретному объекту, то это будет возможно весьма просто проверить и убедиться в том, что никаких затрат не производилось. Если же цель не указана, то такие списания можно, «размазать» по всей финансово-хозяйственной деятельности предприятия. Этим и обусловлено наличие данного поля.

Пример: при рассмотрении в суде спора на данную тему между ФНС и хозяйствующим субъектом последний проиграл и был вынужден доначислить налог на прибыль (постановление 15 Арбитражного апелляционного суда от 07.05.2009г. №15АП-1477/2009 по делу № А53-19371/2008).

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

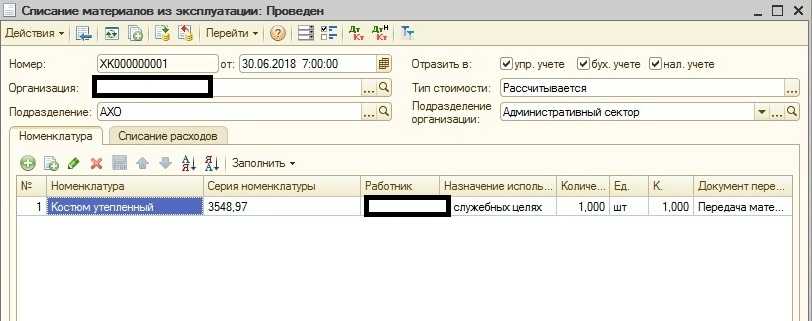

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

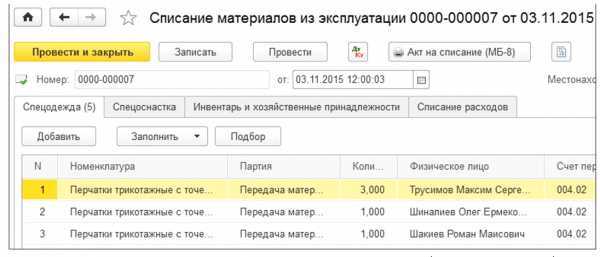

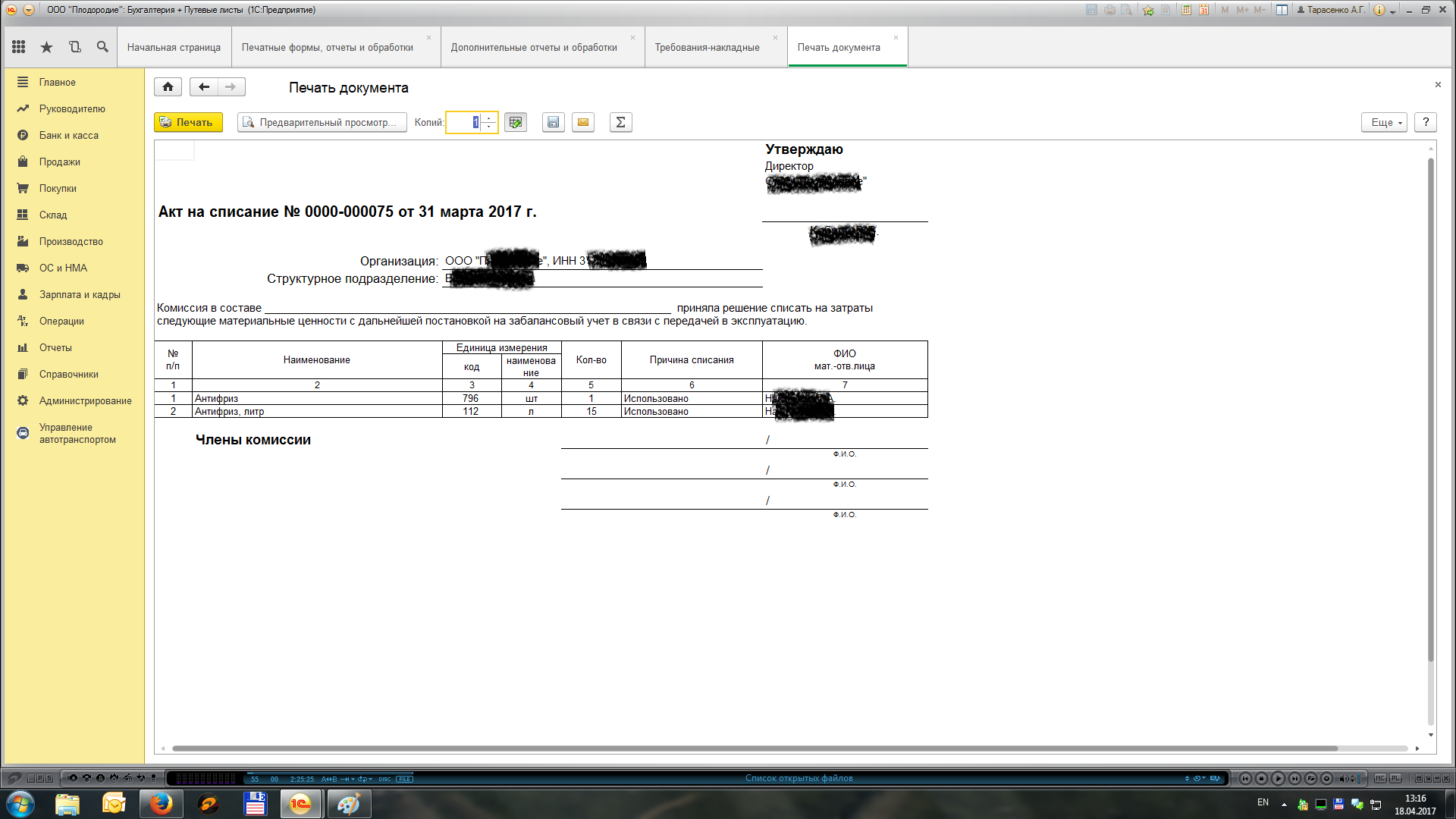

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

-

применяются два вида операции: Использование материалов и Передача сотруднику;

-

счета учета затрат можно указывать в шапке документа или в его табличной части;

-

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

-

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

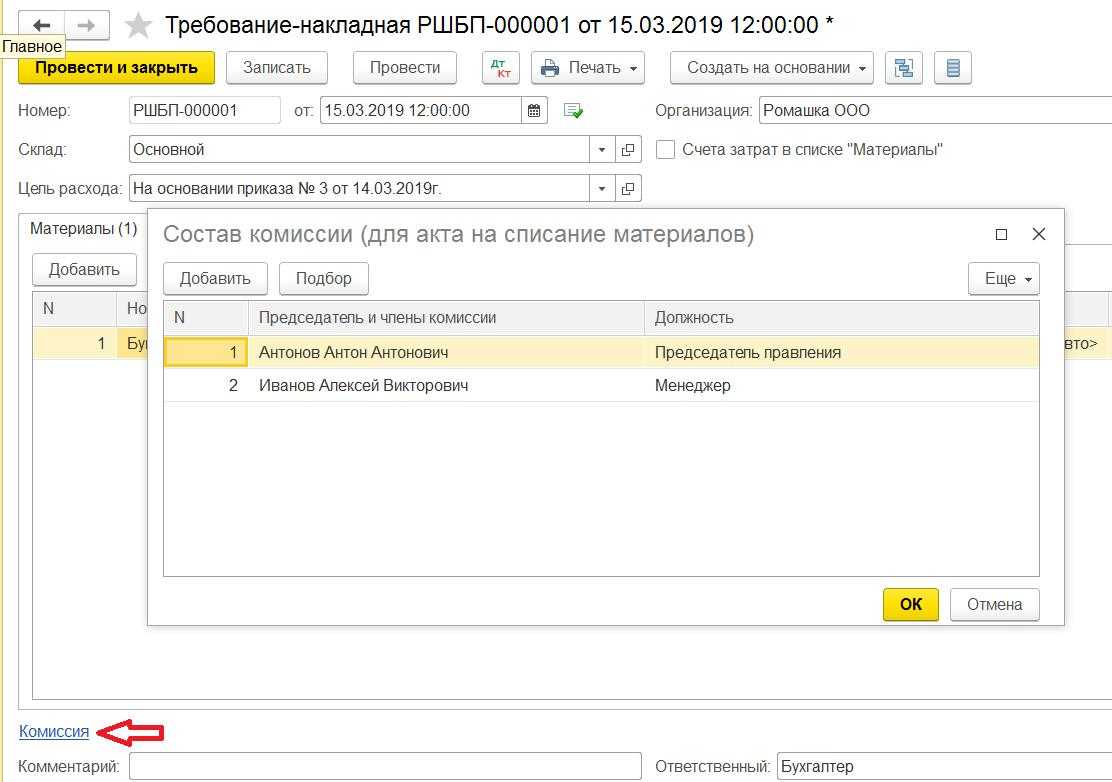

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Законодательные основы оприходования канцелярских товаров

Методические указания по учету материально-производственных запасов, а конкретнее – пункт 49 этого документа, раскрывает основы учета данных операций:

Для оприходования и приемки канцтоваров, купленных за наличный или безналичный расчет, оформляется приходный ордер (унифицированная форма №М-4);Складское движение материальных ценностей фиксируется по видам, размерам, сортам. Этот аналитический учет осуществляется в специальных карточках (ф. № М-17), заведенных по каждому номенклатурному номеру запасов.

Важно: ведение карточек возлагается на материально-ответственное лицо. Основанием для внесения записей являются первичные приходно-расходные документы, датированные днем совершения хозяйственных операций

К учету канцтовары принимают по их фактической себестоимости (сумме покупки за вычетом НДС) – основание для такого подхода закреплено в ПБУ 5/01 «Учет МПЗ», пп

2,5,6.Синтетические счета для бухучета канцтоваров

К учету канцтовары принимают по их фактической себестоимости (сумме покупки за вычетом НДС) – основание для такого подхода закреплено в ПБУ 5/01 «Учет МПЗ», пп. 2,5,6.Синтетические счета для бухучета канцтоваров.

Поступающие в организацию по накладным и кассовым чекам канцелярские товары приходуются по дебету 10 счета «Материалы». Согласно Инструкции по применению Плана счетов компания вправе сама определить субсчет для учета каждого вида МПЗ. Одни бухгалтера используют для учета канцтоваров субсчет 10.01 «Канцтовары», другие – 10.09 «Прочие материалы». Главное закрепить этот аспект в учетной политике компании.

Оплата канцелярских товаров может проходить безналичным путем через счет 60 «Расчеты с поставщиками и подрядчиками» или наличными деньгами подотчетных лиц (через счет 71 «Расчеты с подотчетными лицами»).

| 60.01 | 51 | Канцелярские товары оплачены поставщику | Выписка с расчетного счета |

| 10.01 | 60.01 | Канцтовары приняты к учету | Товарная накладная, Форма № М-4 |

| 19.03 | 60.01 | Учет входного НДС | Товарная накладная, Счет-фактура |

| 68.02 | 19 | Принятие НДС к учету | Счет-фактура |

| 71 | 50 | Выданы подотчетные суммы сотрудникам | Расходный кассовый ордер |

| 10.01 | 71 | Канцтовары приняты от подотчетного лица | Товарный чек |

| 50 | 71 | Возврат неизрасходованных сумм полученного аванса в кассу | Приходный кассовый ордер |

Важно: если компания является плательщиком НДС, возникает вопрос: можно ли принимать к зачету «входной» НДС, выделенный отдельной строкой в приобретенных за наличные деньги документах? Здесь мнения специалистов очень отличаются. Минфин считает, что единственный документ для предъявления НДС к вычету – счет-фактура

И розничные продавцы на ОСНО должны ее оформлять даже в случае оплаты наличными за товар

Но с таким подходом не согласен Конституционный Суд России: применение вычета возможно и при отсутствии счета-фактуры на МПЗ (Определение от 02.10.2003 г. № 384-О)

И розничные продавцы на ОСНО должны ее оформлять даже в случае оплаты наличными за товар. Но с таким подходом не согласен Конституционный Суд России: применение вычета возможно и при отсутствии счета-фактуры на МПЗ (Определение от 02.10.2003 г. № 384-О).

Реализация требований п.5 ПБУ 6/01 (абз.4) об организации контроля за сохранностью МПЗ является весомым аргументом для учета канцтоваров с длительным сроком эксплуатации на забалансовом счете.