Ответ:

Пунктом 2 статьи 25.15 НК РФ предусмотрено, что прибыль контролируемой иностранной компании, определяемая в соответствии с НК РФ, приравнивается к доходу физического лица, полученному налогоплательщиком, признаваемым контролирующим лицом этой контролируемой иностранной компании, и учитывается при определении налоговой базы по НДФЛ.

При этом на основании пункта 1 статьи 25.15 Кодекса прибыль КИК уменьшается на величину дивидендов, выплаченных этой иностранной компанией в календарном году, следующем за годом, за который в соответствии с личным законом такой компании составляется финансовая отчетность, с учетом промежуточных дивидендов, выплаченных в течение финансового года, за который составляется эта финансовая отчетность, с учетом особенностей, предусмотренных статьей 309.1

Кодекса.

Таким образом, для целей налогообложения учитывается нераспределенная прибыль контролируемой иностранной компании (см. также письма Минфина РФ от 9 октября 2020 г. N 03-12-12/2/88602, от 9 января 2020 г. N 03-12-12/2/82, от 28 апреля 2017 г. N 03-12-12/2/26265).

При этом:

— доходы в виде дивидендов от КИК, полученные физическим лицом, подлежат обложению НДФЛ в общеустановленном порядке (письмо Минфина РФ от 30 апреля 2020 г. N 03-12-12/2/35790);

— налогоплательщик вправе не указывать в налоговой декларации

доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217

Кодекса, за исключением доходов, указанных в пункте66 статьи 217

Кодекса (письмо Минфина РФ от 19 сентября 2019 г. N 03-04-05/72273, от 5 марта 2022 г. N БС-3-11/2022@).

Текущая форма декларации 3-НДФЛ не позволяет провести полноценный расчет дохода контролирующего лица, полученного от КИК, непосредственно в самой форме. В декларации необходимо указать только итоговую сумму дохода контролирующего лица по КИК. В налоговой декларации за 2021 год сумма прибыли КИК за 2020 год указывается за минусом выплаченных в 2021 году дивидендов.

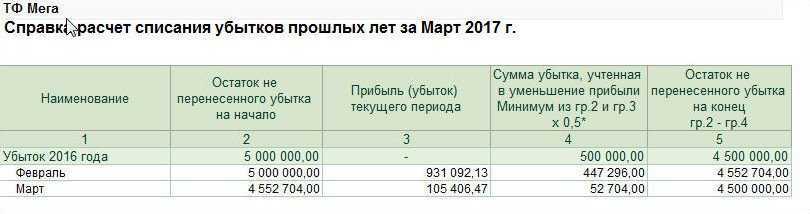

Перенос убытков прошлых лет

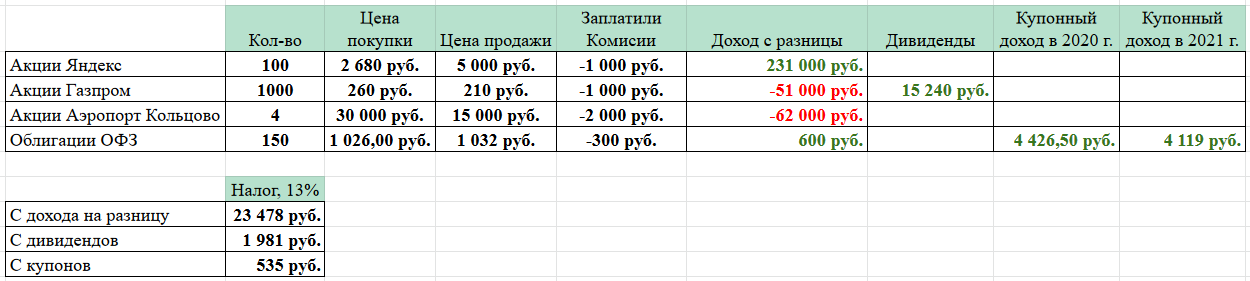

Например, в 2021 году инвестор продал акции с прибылью 20 000 рублей. С этой суммы брокер удержал налог 13% — 2600 рублей. Но 2020 год для инвестора был неудачным, он потерял 18 000 рублей. Это значит: в 2021 году можно получить вычет — вернуть 13% от суммы убытков. В нашем примере это 2340 рублей. То есть в итоге налог составит 2600 – 2340 = 260 рублей.

Если 13% от убытка — это больше, чем уплаченный налог на прибыль по инвестициям, то оставшуюся часть вычета можно будет получить в следующий прибыльный год.

Что важно знать о переносе убытков

Правила переноса убытков закреплены в ст. 220.1 Налогового кодекса.

- Перенос убытков работает с ценными бумагами и ПФИ, обращающимися на организованном рынке ценных бумаг.

- Убытки по ценным бумагам можно перенести только на прибыль по ценным бумагам, а убытки по ПФИ — только на прибыль по ПФИ. Перенос между разными категориями финансовых инструментов невозможен: если инвестор заработал на облигациях, он не сможет зачесть убыток по опционам.

- Убытки можно переносить на 10 лет вперед. Сначала учитываются самые ранние убытки.

- Убытки, полученные у одного брокера, можно зачесть при получении прибыли у другого брокера. Учитываются в том числе убытки по счетам у иностранных брокеров.

Как перенести убытки

Чтобы снизить налог на доход по инвестициям за счет убытков прошлых лет, необходимо получить две справки:

- справка 2-НДФЛ за год, в котором инвестор получил прибыль. Справку выдает брокер, в документе указан доход инвестора от продажи ценных бумаг;

- справка об убытках или брокерский отчет — в этом документе указан убыток от продажи ценных бумаг. Этот документ также выдает брокер.

При покупке ETF инвестор приобретает акции, поэтому финансовый результат по ETF может сальдироваться с доходами или убытками по другим ценным бумагам или фондовым ПФИ. Убытки прошлых лет по ценным бумагам, в том числе и ETF, можно перенести только на прибыль по ценным бумагам.

Что еще почитать:

- Льготы для инвесторов: как не платить налог при долгосрочном владении акциями и облигациями

- Инструкция: как получить налоговый вычет по ИИС

Отражение убытка в декларации

При отражении убытка прошлых лет в декларации по единому налогу придерживайтесь следующего алгоритма.

Сумму налогооблагаемых доходов за отчетный год укажите по строке 213 раздела 2.2 декларации, утвержденной приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Сумму произведенных расходов – по строке 223 того же раздела. В показатель, отраженный по этой строке, включите разницу (если она есть) между суммой уплаченного минимального налога и рассчитанного единого налога за предыдущий год. Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога (т. к. сумма рассчитанного единого налога будет равна нулю).

Если налоговая база отчетного года положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, укажите по строке 230. Если сумма убытков прошлых лет превышает налоговую базу отчетного года, разница между этими показателями в строке 230 не отражается. Итоговую сумму налоговой базы (строка 243) за отчетный год рассчитайте как разницу между строками 213, 223 и 230. Таким образом, налоговая база отчетного года будет уменьшена на сумму убытков прошлых лет.

Если налоговая база отчетного года отрицательна (доходов меньше, чем расходов), в строке 253 отражается убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно.

Это следует из раздела VIII Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Пример учета убытка прошлых лет при расчете единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами

По итогам 2014 года «Альфа» получила доходы в размере 1 400 000 руб. и понесла расходы на 1 800 000 руб. Таким образом, по итогам налогового периода организация получила убыток в сумме 400 000 руб. (1 400 000 руб. – 1 800 000 руб.). В бюджет перечислен минимальный налог в размере 14 000 руб. (1 400 000 руб. × 1%).

По итогам 2015 года «Альфа» получила доходы 1 300 000 руб. и понесла расходы 1 290 000 руб. Налоговая база за 2015 год уменьшена на сумму уплаченного за 2014 год минимального налога в сумме 14 000 руб. Таким образом, по итогам 2015 года организация получила убыток в сумме 4000 руб. (1 300 000 руб. – 1 290 000 руб. – 14 000 руб.). В бюджет перечислен минимальный налог в размере 13 000 руб.

По итогам 2016 года «Альфа» получила доходы 1 730 000 руб. и понесла расходы 1 160 000 руб. Налоговая база за 2016 год уменьшена на сумму уплаченного за 2015 год минимального налога в сумме 13 000 руб. Налоговая база по единому налогу за 2016 год составила 557 000 руб. (1 730 000 руб. – 1 160 000 руб. – 13 000 руб.). На начало 2016 года сумма непогашенного убытка прошлых лет составила 404 000 руб. (400 000 руб. + 4000 руб.). Единый налог, подлежащий уплате по итогам 2016 года, составит 22 950 руб. ((557 000 руб. – 404 000 руб.) × 15%).

Расчет налоговой базы за 2016 год в связи со списанием убытков за 2014 и 2015 годы бухгалтер «Альфы» отразил в книге учета доходов и расходов.

Декларация по налогу на прибыль, если убыток

Итак, Вы подвели итоги года и обнаружили убыток, два варианта развития событий:

3.1 Показать фактический убыток в декларации по налогу на прибыль

Рассмотрим, что ожидает руководителя, если он не испугался дополнительных вопросов от органов налоговой инспекции, решил не скрывать реальное положение дел и подал декларацию с убытком. После этого последует запрос пояснений от сотрудников инспекции, на который руководитель должен будет ответить в течение пяти дней в произвольной форме. Советуем как можно подробнее расписать расходы (предоставить оборотно-сальдовые ведомости в разрезе статей расходов счета 26, 44, 91.2), объяснить причину финансового результата и рассказать о том, какие Вы планируете провести мероприятия и предпринять меры, чтобы в будущем получить прибыль.

Причины образования убытка в декларации по налогу на прибыль:

- Отсутствие выручки от реализации или ее незначительный объем. Характерно для вновь созданных организаций и организаций с длительным циклом производства работ.

- Освоение новых рынков сбыта, что требует значительных расходов на маркетинговые мероприятия, составление бизнес-планов и тд.

- Снижение цен из-за падение спроса, сезонности продукции и тд

- Снижение объемов продаж, например, из-за потери крупных покупателей.

- Крупные разовые расходы в отчетном периоде, например, приобретение и ввод в эксплуатацию основного средства, капитальный ремонт помещения.

- Форс-мажор, например, сгорел транспорт при грузоперевозке продукции, затопило склад.

- Учетная политика в целях налогообложения, например, применение амортизационной премии, нелинейного метода амортизации, создание резервов.

Если организация подает «убыточную» декларацию более двух отчетных периодов подряд, то налоговики предложат уменьшить убыток и подать корректировки или пригласят на «убыточную» комиссию. Вызывают руководителя, но вместо него представлять интересы может бухгалтер или другое уполномоченное лицо (с собой взять паспорт и доверенность). Лучше на специальную комиссию в ИФНС прийти двум представителям компании – директору и главному бухгалтеру, ведь на таком заседании инспекторы задают серьезные финансовые вопросы. Волноваться и переживать не стоит. Старайтесь с проверяющим вести конструктивный диалог. Если организация недавно на рынке, то в обосновании причин образования убытка используйте доводы «большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогают осваивать рынок» или «большие затраты на покупку оборудования». Если организация работает давно, то объясните сокращение выручки ремонтом или модернизацией оборудования, вследствие чего в будущем ожидаете положительный экономический эффект.

Сотрудники ИФНС анализируют такие показатели, как:

- структура доходов и расходов в разрезе обычных и прочих (неблагоприятными, по мнению налоговиков, являются более высокие темпы прироста расходов по обычным видам деятельности по сравнению с темпами прироста соответствующих доходов, а также потери за счет внереализационных убытков);

- платежеспособность компании (основные показатели неплатежеспособности – отсутствие средств на расчетном счете и наличие просроченной кредиторской задолженности);

- показатели баланса (по мнению инспекторов собственный капитал должен превышать заемный, темпы роста оборотных активов должны быть выше, чем темпы роста внеоборотных активов, темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми).

Налоговики всегда интересуются за счет каких средств живет убыточная организация. Поэтому будьте готовы рассказать об источниках финансирования (займы, кредиты, финансовая помощь собственника). Если налоговиков заинтересуют какие-то документы, то попросите их оформить требование в письменной форме.

3.2 Показать прибыль в декларации по налогу на прибыль при фактическом убытке

Если руководитель решил оградить себя от лишних допросов и походов в налоговую инспекцию, не привлекая тем самым внимание налоговиков к своей организации, то он может принять решение заплатить налог на прибыль. Для этого надо подкорректировать декларацию. А

либо Увеличив доходы

А. либо Увеличив доходы

Б. либо Уменьшив (увеличив) расходы

Пояснения по убыткам в декларации по налогу на прибыль

В случае, если организация понесла убыток за отчетный период, возникает необходимость объяснить причины убытка и правильно отразить его в декларации. В противном случае, налоговое требование может быть предъявлено суммы налога на прибыль, рассчитанной на основе полугодия, несмотря на факт убытка.

Пояснения по убыткам в декларации по налогу на прибыль служат для объяснения причин возникновения убытка и направлены на обоснование необходимости его учета в декларации. Показывать убыток в декларации необходимо, чтобы он был учтен в полном объеме и исключил возможность предъявления налоговых требований на его основе.

В пояснении по убыткам следует указать причины возникновения убытка и действия, которые будут предприняты для его компенсации. Это может включать разнообразные меры, как снижение расходов, реструктуризацию долгов, увеличение продаж и т. д.

Особое внимание следует уделить рассмотрению вопроса об убытках, возникших по налогу на прибыль в предыдущих периодах. Если организация имела убыток в предыдущем налоговом периоде, то в декларации необходимо указать возможность убрать его из налогооблагаемой прибыли текущего периода

Таким образом, пояснения по убыткам в декларации по налогу на прибыль играют ключевую роль в обосновании и объяснении убытка, возникшего у организации. Правильно оформленное и обоснованное пояснение поможет избежать проблем с налоговыми органами и обеспечит правильный учет убытка в налоговой декларации.

Налог на прибыль: убытки прошлых лет 2018

Убытки, которые образуются у организации в течение года, засчитываются при определении налоговой базы в последующие отчетные периоды этого года, ведь налоговая база определяется нарастающим итогом (п. 7 ст. 274 НК РФ). Убытки по итогам года тоже не пропадут. Ведь возможен по налогу на прибыль перенос убытков на будущее. Накопленные убытки прошлых лет организация отражает в Приложении № 4 к Листу 02 в прибыльной декларации за 1-ый квартал и за год (п. 1.1 Порядка, утв.Приказом ФНС от 19.10.2016 № ММВ-7-3/572@). В этом приложении показываются остаток накопленного убытка на начало года с разбивкой по годам его возникновения, использование убытка в течение года, возникший убыток по итогам текущего года, а также общая величина неиспользованного убытка на конец года.

Если в течение года или по его итогам у организации возникает прибыль, в общем случае ее можно будет уменьшить на убыток прошлых лет, но не более чем вполовину (ст. 283 НК РФ).

В Листе 02 налоговой декларации сумма убытка или части убытка прошлых лет, уменьшающих налоговую базу за отчетный (налоговый) период, показывается по строке 110. Эта сумма берется из строки 150 Приложения № 4 к Листу 02.

Вопросы:

Я являюсь налоговым резидентом РФ, единственным владельцем контролируемой иностранной компании. У меня возникли вопросы по заполнению декларации 3-НДФЛ за 2021 год по доходу от этой компании.

Компания в 2020 году была прибыльной, в аудированной бухгалтерской отчетности за год показана прибыль, а в 2021 году вся заработанная компанией прибыль была распределена и мне выплачены дивиденды. Следует ли мне показать и дивиденды, и прибыль КИК за 2020 год в декларации по НДФЛ?

Вправе ли я не платить НДФЛ с дивидендов на основании пункта 66 статьи 217 НК РФ?

В инструкции по заполнению 3-НДФЛ не нашел указаний на то, как показать расчет прибыли и корректировки в соответствии с правилами НК РФ (в частности, статьи 309.1) и уменьшение прибыли КИК на выплаченные мне дивиденды.

Как в декларации по налогу на прибыль убрать убыток

При заполнении декларации по налогу на прибыль, предприятия могут столкнуться с ситуацией, когда требуется отразить убытки. Однако, по закону, убыток необходимо показывать в налоговой декларации за соответствующий период.

Как правило, убытки отражаются в декларации по налогу на прибыль за полугодие или год. Некоторые предприятия могут столкнуться с требованием налоговой службы пояснить причины убытка и предоставить дополнительные пояснения в декларации.

Если ваше предприятие хочет убрать убыток в декларации, вам необходимо применить следующие подходы:

1. Объяснить причины убытка.

В поле Объяснение убытков декларации по налогу на прибыль необходимо подробно описать причины, приведшие к убытку. В пояснении следует указать факторы, влияющие на финансовые результаты предприятия, такие как экономическая ситуация, изменение курсов валют, цены на рынке и другие факторы.

2. Показать возможность устранения убытка.

В декларации можно указать возможность устранения убытка в ближайшем будущем. Например, вы можете указать, что предприняли определенные меры для увеличения оборота или сокращения издержек, которые должны привести к улучшению финансовых результатов предприятия.

Следует отметить, что каждая ситуация убыточности предприятия индивидуальна. Правила и требования по отражению убытков в декларации могут различаться в зависимости от налогового кодекса страны и налогового режима. Поэтому, для более точного пояснения и оформления декларации рекомендуется обратиться к профессиональному налоговому консультанту или юристу.

ОСНО: НДС

Обязанности плательщика НДС, установленные главой 21 Налогового кодекса РФ, возлагаются на участника, ведущего общий учет. Об этом сказано в пункте 1 статьи 174.1 Налогового кодекса РФ. При реализации товаров (работ, услуг), имущественных прав в рамках совместной деятельности именно этот участник обязан выставлять покупателям счета-фактуры (п. 2 ст. 174.1 НК РФ). При составлении счетов-фактур нужно учитывать особенности их нумерации. После порядкового номера следует указать цифровой индекс, обозначающий, что документ составлен в рамках договора простого товарищества (абз. 4 подп. «а» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример заполнения счета-фактуры при реализации товаров в рамках договора о совместной деятельности

ООО «Альфа» и ООО «Производственная фирма «Мастер»» заключили договор простого товарищества. Совместная деятельность – производство мебели. В качестве вклада в простое товарищество «Мастер» внес производственное оборудование, а ООО «Альфа» – партию материалов. Участником договора простого товарищества, ведущим общие дела, назначена «Альфа». При составлении счетов-фактур в рамках договора простого товарищества «Альфа» использует утвержденный цифровой индекс «01».

В июле в рамках договора простого товарищества было реализовано 10 мебельных гарнитуров «Уют». Покупателем выступило ООО «Торговая фирма «Гермес»». Отпускная стоимость одного гарнитура – 150 000 руб./шт. (без НДС). Общая сумма сделки – 1 500 000 руб. (10 шт. × 150 000 руб./шт.).

Мебель облагается НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ). Сумма НДС, которая была предъявлена покупателю, составила: 1 500 000 руб. × 18% = 270 000 руб.

Таким образом, общая стоимость реализованной мебели (с учетом НДС) равна 1 770 000 руб. (1 500 000 руб. + 270 000 руб.).

Аванс за реализованную мебель был перечислен от «Гермеса» на расчетный счет простого товарищества платежным поручением в июле.

На стоимость отгруженной продукции «Альфа» предъявила «Гермесу» счет-фактуру.

Налоговыми вычетами в рамках простого товарищества может пользоваться тоже только участник, ведущий общий учет. При этом для вычета входного НДС у него должны быть счета-фактуры, выставленные продавцами на его имя. Еще одним условием для правомерного вычета НДС является ведение раздельного учета операций, которые уполномоченный товарищ ведет помимо совместной деятельности. Это предусмотрено пунктом 3 статьи 174.1 Налогового кодекса РФ.

Суммы НДС, подлежащие уплате в бюджет по операциям простого товарищества, участник, ведущий общий учет, должен отразить в своей налоговой декларации. Это следует из положений статьи 174.1 Налогового кодекса РФ и пункта 1 раздела I Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как убрать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная разница, которая, в свою очередь, образует постоянное налоговое обязательство;

увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности;

при переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Также на практике возможна ситуация, когда организация получает убыток за 9 месяцев в налоге на прибыль и решает его скрыть, не учитывая часть расходов того периода, например, арендные платежи. Соответственно, в декларации показали прибыль, оплатили авансовые платежи.

По итогам работы за год получили прибыль. Встает вопрос: списываются ли эти расходы по итогу года?

Неотражение этих расходов в декларации за 9 месяцев расценивается как искажение налоговой базы отчетного периода, которое привело к излишней уплате авансовых платежей по налогу на прибыль.

Пункт 1 ст. 54 НК РФ дает возможность провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в том числе в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Следовательно, такая ошибка исправляется в периоде ее обнаружения с включением затрат на аренду офиса в годовые расходы.

Для исправления ошибки сумму неучтенных расходов надо отразить в приложении № 2 к листу 02 строки 400 декларации по налогу на прибыль за год.

Перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Различия между договором простого товарищества и инвестиционным договором

Учитывая, что в ряде случаев налоговым законодательством предусмотрены особенности налогообложения деятельности, осуществляемой в рамках договора простого товариществ, а также ограничения, предусмотренные исключительно для лиц, заключивших такой договор, важно максимально четко разграничить договор простого товарищества и близкий ему по природе инвестиционный договор. В соответствии с определением, приведенным в

В соответствии с определением, приведенным в

«Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности) под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

«Обязательность» осуществления совместной деятельности из требований закона об инвестиционной деятельности не вытекает.

Капитальные вложения представляют собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, основной целью инвестиционной деятельности является создание нечто нового, что в дальнейшем будет приносить доход. Для договора совместной деятельности более характерно именно осуществление деятельности, приносящей доход в течение определенного времени, при этом новые материальные объекты создаются не всегда.

Также существенные различия имеют место между сторонами договора. По договору простого товарищества сторонами являются индивидуальные предприниматели и (или) коммерческие организации

().

Договором об инвестиционной деятельности предусматривается более широкий круг участников, в том числе инвесторы, к которым относятся физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица, т. е. круг лиц, являющихся участниками инвестиционной деятельности, более широк.

Имеет место и различие в части вкладов. В рамках договора инвестирования инвестор имеет право на самостоятельное определение объемов и направлений капитальных вложений.

В рамках договора простого товарищества вклады предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. При этом денежная оценка вклада товарища производится по соглашению между товарищами

().

Также отличительной особенностью договора простого товарищества является то обстоятельство, что внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства

(), а обязанности по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества

(). Кроме того, нормами гражданского законодательства определены специальные положения в части ведения общих дел товарищей, ведения бухгалтерского учета и порядка покрытия расходов и убытков.

При осуществлении инвестиционной деятельности следует отметить, что согласно пункту 1 статьи 8 Закона об инвестиционной деятельности отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с

.

Пример, демонстрирующий различия между договором простого товарищества и договором об инвестиционной деятельности, приведен в письме Минфина России

. В письме разъяснено, что в случае осуществления деятельности участниками долевой собственности в виде торгового центра по передаче во временное владение и (или) пользование торговых мест в данном торговом центре, построенного в рамках договора об инвестиционной деятельности, не являющегося договором простого товарищества (договором о совместной деятельности), ограничения, предусмотренные для участников договора простого товарищества, в том числе в части применения системы налогообложении в виде ЕНВД, не действуют.

2. По этой причине в некоторых случаях Договор простого товарищества не подойдет

«Непростой» характер убытков в простом товариществе необходимо учитывать, выбирая договор о совместной деятельности при создании и/или покупке основных средств, недвижимости и иных ценных объектов. Дело в том, что цель подобного приобретения может существенно повлиять на налоговые последствия.

Помимо неуспешности проекта «убытки» могут возникнуть, если непосредственно сама деятельность, для ведения которой объединяются товарищи, не приносит прибыли, например:

-

созданный (построенный) общими усилиями объект безвозмездно передается в государственную (муниципальную) собственность, поскольку для его эксплуатации необходимы специальные навыки;

-

созданный (построенный) общими усилиями объект используется товарищами самостоятельно.

Так, несколько организаций, являющихся собственниками земельных участков, расположенных в пределах одной производственной базы, договорились «скинуться» на строительство нового газопровода в предпринимательских целях. Все технические согласования и допуски были пройдены, после чего ОблГаз предложил заключить собственникам договор простого товарищества и даже предоставил форму договора.

Особенность проекта в том, что несмотря на явную необходимость газопровода для ведения нормальной хозяйственной деятельности, организации-собственники не могут самостоятельно осуществлять его эксплуатацию, поскольку объективно требуется соблюсти множество условий и требований законодательства — от наличия лицензии до создания охранных зон и соответствующих систем пожаробезопасности, оповещения и т.д.

Именно поэтому подобные объекты (водопроводы, газопроводы) передаются на баланс области (города), которые в свою очередь передают их для эксплуатации ГУПам и МУПам.

В результате затраты в размере нескольких десятков миллионов рублей, обоснованно понесенные в целях обеспечения нормальной хозяйственной деятельности, осуществлены за счет чистой прибыли товарищей. Вклады в совместную деятельность в расходах не учитываются, а само простое товарищество доходов не получило (построенный объект был передан безвозмездно на баланс субъекта РФ). Соответственно, прибыль товарищи не получили, а убыток учесть они в силу нормы НК РФ не смогли.

Такая ситуация стала поводом для обращения конкретного налогоплательщика в арбитражные и Конституционный суд РФ, но безрезультатно.Определение Конституционного Суда РФ от 04.06.2013 N 873-О «Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью «ТНК-Уват» на нарушение конституционных прав и свобод Налогового кодекса Российской Федерации»