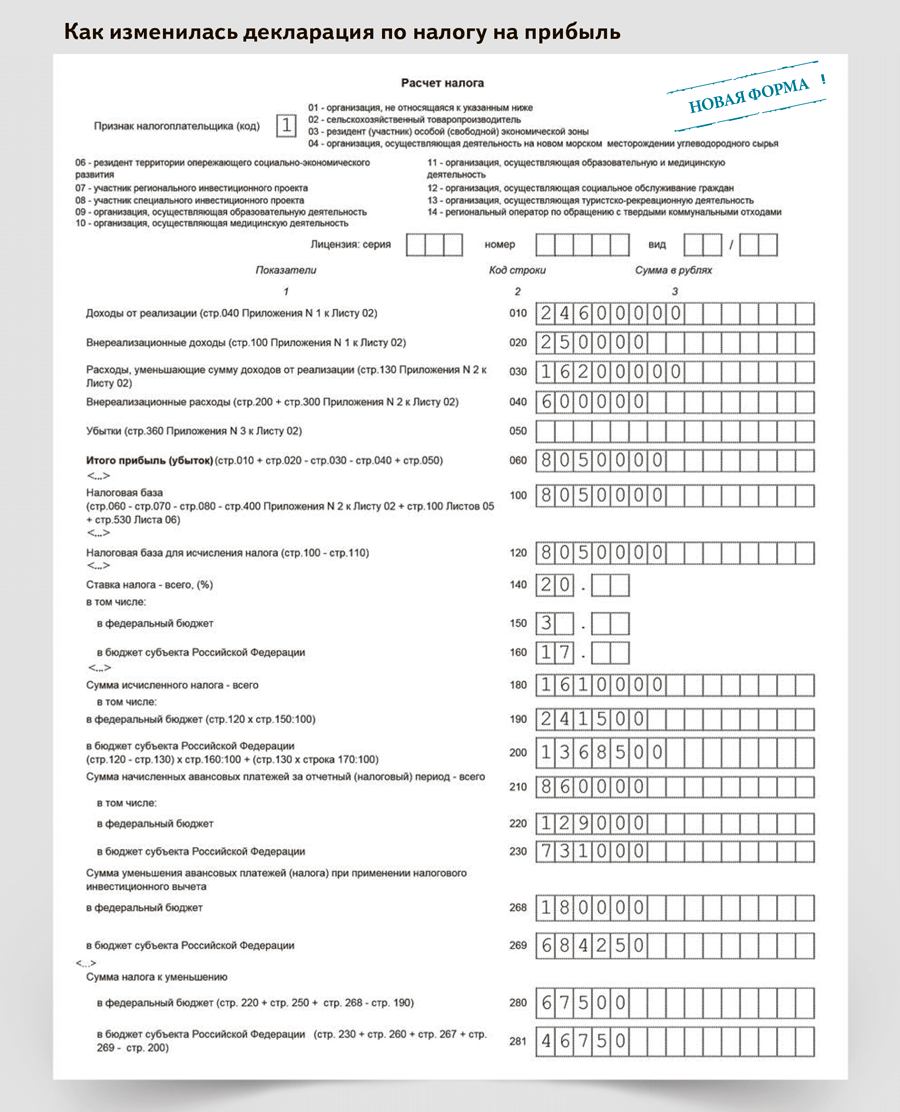

Как учитывать убыток прошлых лет для целей налога на прибыль? Где это отражается в налоговой декларации?

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов налогоплательщик вправе уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее) согласно положениям статьи 283 НК РФ.

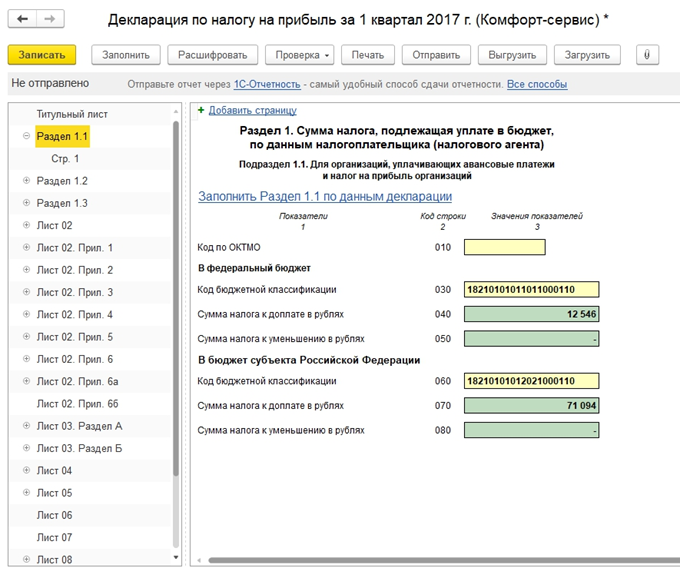

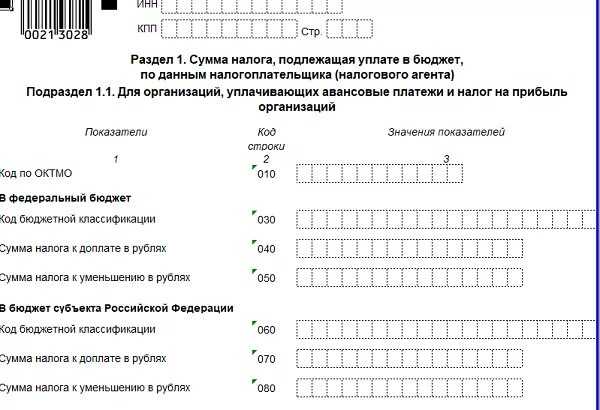

Сумма убытка, полученного по итогам налогового периода, отражается в декларации по налогу на прибыль:

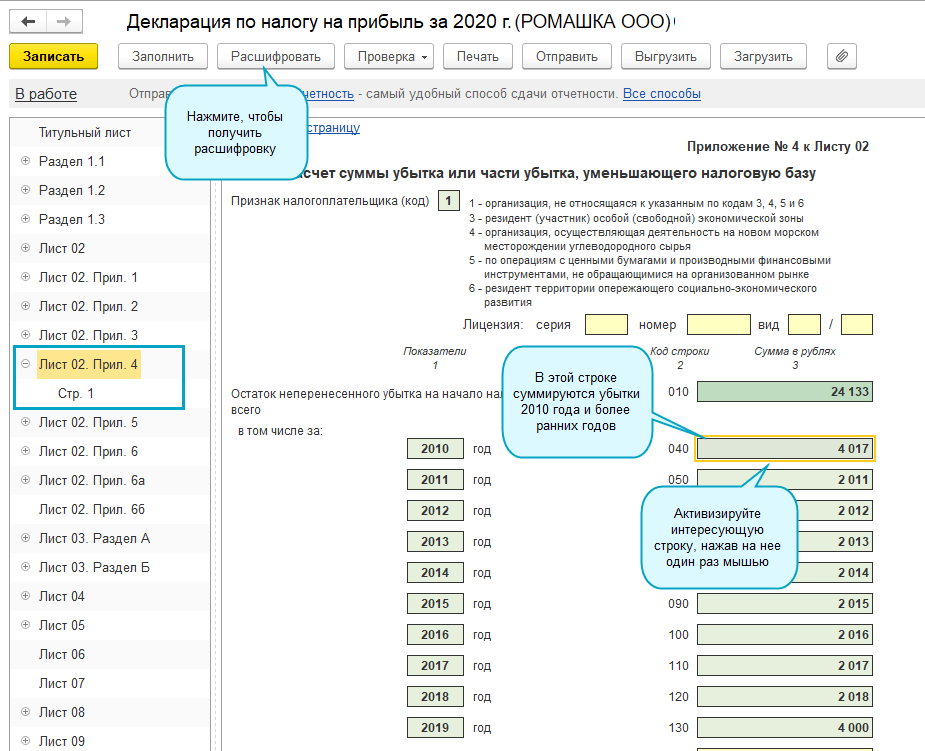

Убытки прошлых лет отражаются в Приложении № 4 к Листу 02 декларации следующим образом:

Обратите внимание, что Приложение № 4 к Листу 02 включается в состав декларации по налогу на прибыль и представляются в налоговый орган только за I квартал и налоговый период (п. 1.1 Порядка)

Таким образом, даже если организация не пользуется правом переноса убытков на будущее, налоговые убытки прошлых лет рекомендуется учитывать в программе (причем, обособленно), чтобы Приложение № 4 к Листу 02 заполнялось автоматически. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» для этой цели не годится, поскольку не поддерживает налоговый учет.

Для учета и списания убытков прошлых лет в «1С:Бухгалтерии 8» используется счет 97.21 «Прочие расходы будущих периодов». На первом этапе налоговый убыток текущего года, учитываемый по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», следует перенести в дебет счета 97.21, указав в качестве аналитики (субконто) элемент справочника Расходы будущих периодов (рис. 2).

Рис. 2. Перенос на будущее налогового убытка

Для налогоплательщиков, применяющих положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), дополнительно нужно скорректировать аналитику отложенных налоговых активов, учитываемых на счете 09.

Согласно пункту 2 статьи 283 НК РФ с 2017 года убытки, полученные в 2007 году и позднее, можно переносить на неограниченное число последующих налоговых периодов, поэтому дату окончания списания теперь указывать не требуется.

На втором этапе убытки прошлых лет автоматически включаются в состав расходов, уменьшающих базу по налогу на прибыль, при выполнении регламентной операции Списание убытков прошлых лет.

Статьи экспертов 1С об учете и отчетности по налогу на прибыль организаций в «1С:Бухгалтерии 8» редакции 3.0:

В соответствии с законодательством с января 2017 года программа уменьшает прибыль текущего месяца на сумму убытков предыдущих налоговых периодов не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

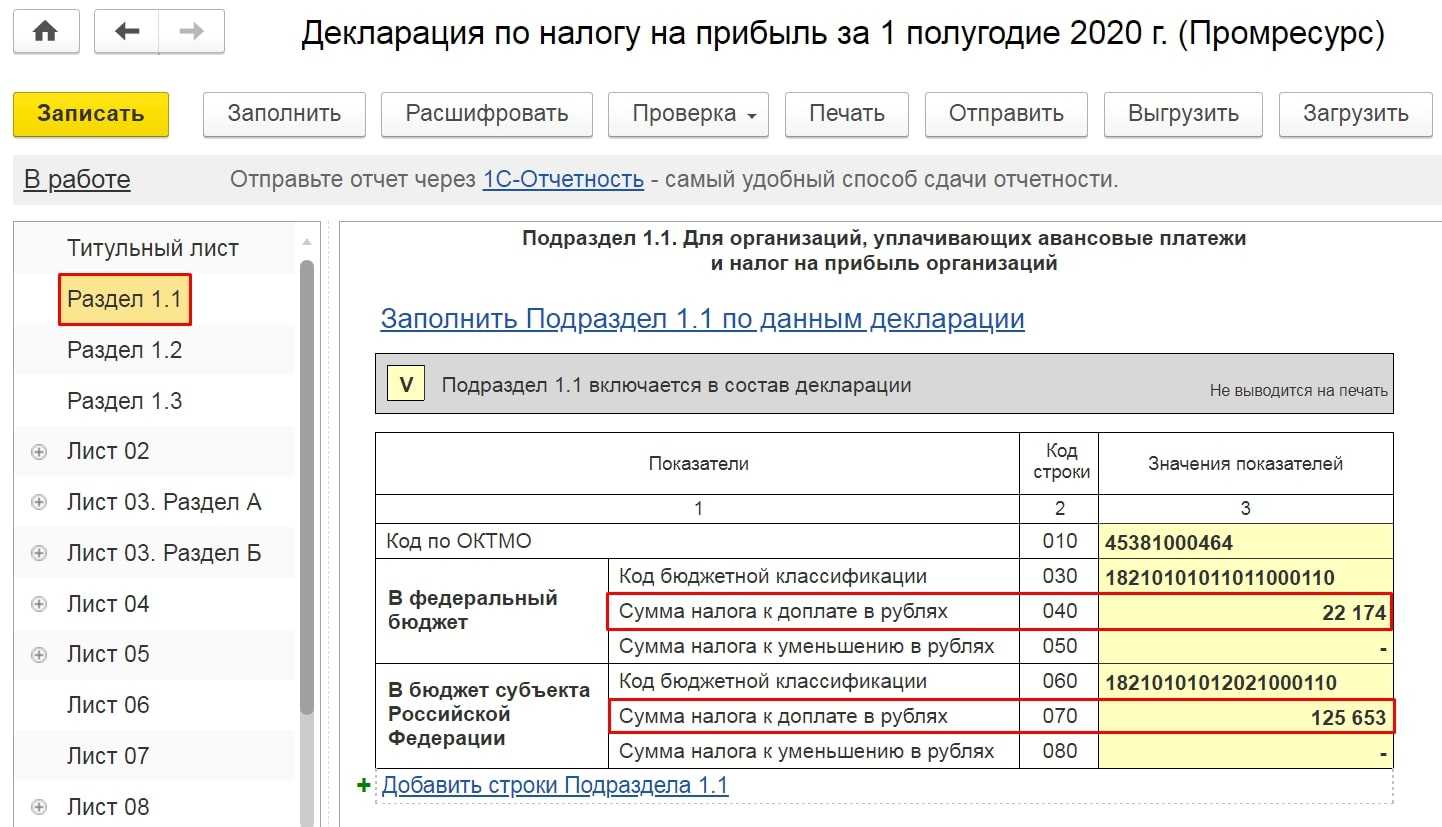

Сумма перенесенного убытка, на которую уменьшается налогооблагаемая прибыль отчетного периода, отражается в декларации по налогу на прибыль (п.п. 1.1, 5.5, 9.3 Порядка):

Остаток неперенесенного убытка на конец налогового периода отражается только в годовой декларации в строке 160 Приложения № 4 к Листу 02.

1С:ИТС

Подробнее об учете убытков прошлых лет см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

Перенос убытка на будущие периоды

На сегодняшний день перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года необходимо оформить вручную.

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов ( Справочники — Расходы будущих периодов ), он настраивается так:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

- сумма по переносу убытков прошлых лет отражается только в налоговом учете;

- субконто Подразделения не заполняйте.

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажок НУ .

Чем не нравится убыток налоговикам

Главная задача налоговых инспекторов состоит в контроле за процессом сбора налогов в целях пополнения бюджета. Для этого налоговые службы разрабатывают ряд специальных мероприятий, выполнение которых должно способствовать своевременному поступлению в бюджет налогов, сборов и других обязательных платежей.

В своей работе с налогоплательщиками, показавшими убытки, налоговики опираются на п. 1 ст. 2 ГК РФ, в котором содержится определение сути предпринимательской деятельности как самостоятельной, осуществляемой на свой риск и направленной на систематическое получение прибыли. Поэтому если организация регулярно показывает убытки, то, по мнению инспекторов, скорее всего, она является недобросовестной.

Отражение убытков в 1С:ERP

Главное нововведение обновления 2.4.2 — это возможность ведения учета в рамках налогового учета, а также отражение убытков при подготовке декларации по налогу на прибыль, без необходимости осуществлять операции вручную.

Для данных задач в систему были внедрены: счет 97.11 и справочник с аналогичным наименованием. Одновременно с этим добавленный справочник — единственный имеющийся у добавленного счета субконто.

Как правило, заполнение справочника прошлых убытков осуществляется в автоматическом режиме: при закрытии календарного года и до того, как будет произведена реформация баланса, система осуществляет проверку на наличие в справочнике записи с годом, который соответствовал бы закрываемому периоду. При отсутствии даты новый элемент для текущего года будет добавлен автоматически.

Для учета разниц во времени по финансовым потерям, по требованиям стандарту бухгалтерского учёта РФ 18/02, в перечень разновидностей налоговых обязательств/активов (ОНО/ОНА) добавляется одноименный актив.

Закрытие месяца для предприятий на ОСН (общая система налогообложения) в части расчета и учета убытков осуществляется следующим образом:

- По счету 99.01.1 (Убытки и доход по деятельности с ОСН) подсчитывается остаток в налоговом учете.

- Если представленный пунктом выше остаток соответствует финансовым потерям, сумму последних списывают с данного счета, перенося на счет 97.11 (Дт 97.11 – Кт 99.01.1), одновременно с этим заполняя в контировке суммы НУ. Уже на этом счете в контировке аналитического счета прошлых убытков осуществляется заполнение элементом одноименного справочника в соответствии с закрываемым годом. В случае отсутствия такого элемента система создаст его в автоматическом режиме.

- Если на предприятии, по которому осуществляется закрытие года, в политике учёта фигурирует флаг, требуется положение бухгалтерского учета 18/02, а сумму переносимого убытка вносят в «Сумма Кт ВР» и «Сумма Дт ВР» с отрицательным значением. Сальдо по дебету счета 09 «Отложенные налоговые активы» на время закрытия календарного года по аналитическому счету «Убыток текущего периода» переносятся в дебет 09 счета на аналитический счет «Убытки прошлых лет» (требуется формирование контировки Дт 09 «Убытки прошлых лет» – Кт 09 «Убыток текущего периода»). Имеющийся остаток по указанному выше счету 09 согласно аналитическому счету «Убыток текущего периода» на конец прошлого и на начало текущего года принимается за ошибку, которая должна быть исправлена с последующим повторным выполнением регистрационной процедуры его закрытия.

Что представляют из себя убыточные комиссии

Это специальные комиссии, созданные при ИФНС для рассмотрения таких вопросов, как полнота уплаты налогов и взносов с сумм оплаты труда и контроль обоснованности убытков от финансово-хозяйственной деятельности.

В Москве, например, эти комиссии действуют на основании приказа УФНС России по г. Москве от 22.02.2008 № 96, утвердившего новую редакцию приказа УФНС России по г. Москве от 18.04.2006 № 240, то есть эти структуры существуют уже много лет. Деятельность таких комиссий регулируется письмом ФНС России от 17.07.2013 № АС-4-2/12722@.

Прежде чем вызвать налогоплательщика на комиссию, налоговики собирают сведения для контроля рисков убыточности, проводят встречные проверки, получают выписки банка. Далее им предстоит проанализировать эти документы вместе с отчетностью организации. Если у налогоплательщика выявится достаточно высокая степень риска, то инспекция направит ему информационное письмо, в котором организации будет предложено самостоятельно проверить свои расчеты и представленную отчетность, с тем чтобы уменьшить убытки и провести оценку своих рисков по известным методикам.

Налогоплательщик должен получить письмо не позднее чем за месяц до даты планируемого вызова на комиссию. В течение 10 рабочих дней после получения письма организация должна либо представить уточненную декларацию, уменьшив убыток, либо ответить налоговикам, представив в ИФНС убедительные объяснения возникшего убытка. Если в течение 10 дней налогоплательщик не предпримет никаких действий в ответ на данное письмо, то налоговики направят ему уведомление о вызове на комиссию.

Кроме того, если организация вовсе не отреагирует на письмо, то директора могут оштрафовать на сумму до 4 000 рублей (ст. 19.4 КоАП РФ). Инспекторы вправе вызывать налогоплательщиков для того, чтобы получить от них пояснения по расчету и по уплате налогов и сборов, а налогоплательщики обязаны являться по вызову налоговиков (подп. 4 п. 1 ст. 31 НК РФ).

А что произойдет, если налогоплательщик не явится на заседание комиссии?

Например, согласно п. 10 приказа УФНС по г. Москве от 22.02.2008 № 96, если уполномоченные представители налогоплательщика проигнорировали вызов на заседание рабочей группы комиссии в инспекции без объяснения причин, либо если они отказались выполнять рекомендации по изменению показателей налоговой и (или) финансовой отчетности, то налоговым службам разрешено проводить в отношении таких налогоплательщиков первоочередной выездной налоговый контроль и информировать собственников о неудовлетворительном финансовом состоянии организации.

Налоговые службы считают, что имеют право подать в суд требование о ликвидации организации и об инициировании процедуры банкротства (правда, судами часто эта возможность признается неправомерной), а также направить материалы по такому налогоплательщику в правоохранительные органы.

Руководителя налогоплательщика на убыточную комиссию налоговые органы вызывают только в письменной форме. Письмо составляется на специальном бланке (приказ ФНС России от 07.11.2018 № ММ-7-2/628@). Никакие устные приглашения принимать не стоит.

Вызванный на заседание комиссии руководитель организации может пригласить туда своих сотрудников, которые помогут ему дать необходимые пояснения. Представителям организации рекомендуется взять с собой документы, которые помогут подтвердить правильность исчисления и уплаты налога на прибыль и объяснить возникший убыток.

Представители налоговых служб во время заседания комиссии потребуют обосновать причины убытков, и, если представленные объяснения их не убедят, они, скорее всего, предложат сдать уточненную декларацию без убытка.

На отдельные вопросы налогоплательщиков ответил Н. Н. Тактаров Советник государственной гражданской службы РФ 3 класса. Ответ чиновника доступен в КонсультантПлюс.

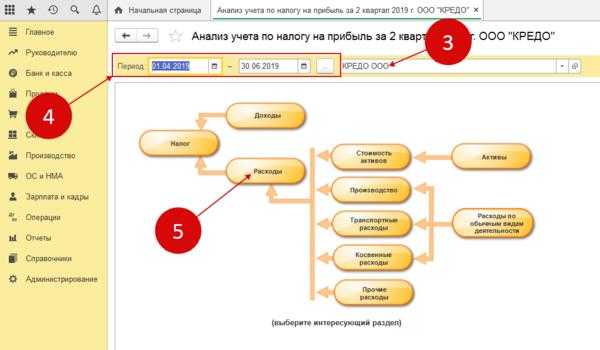

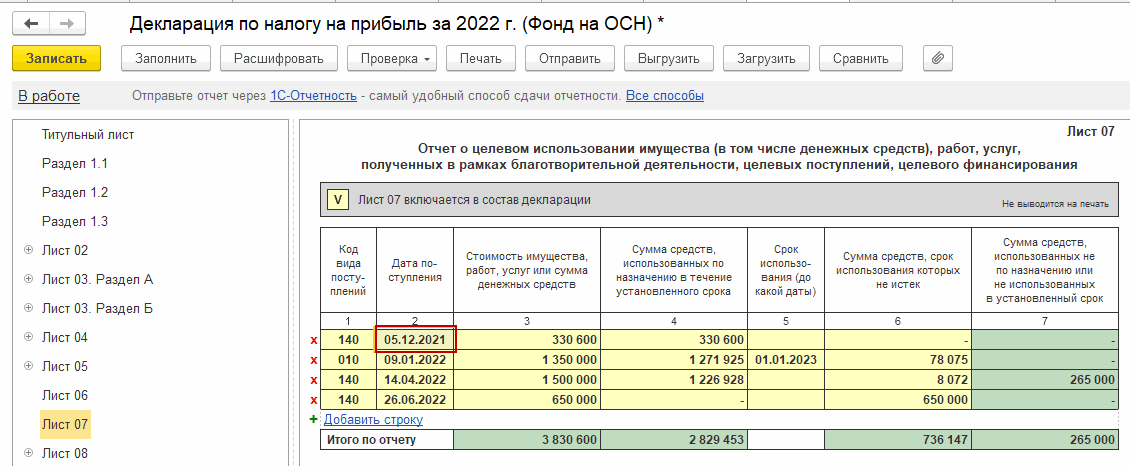

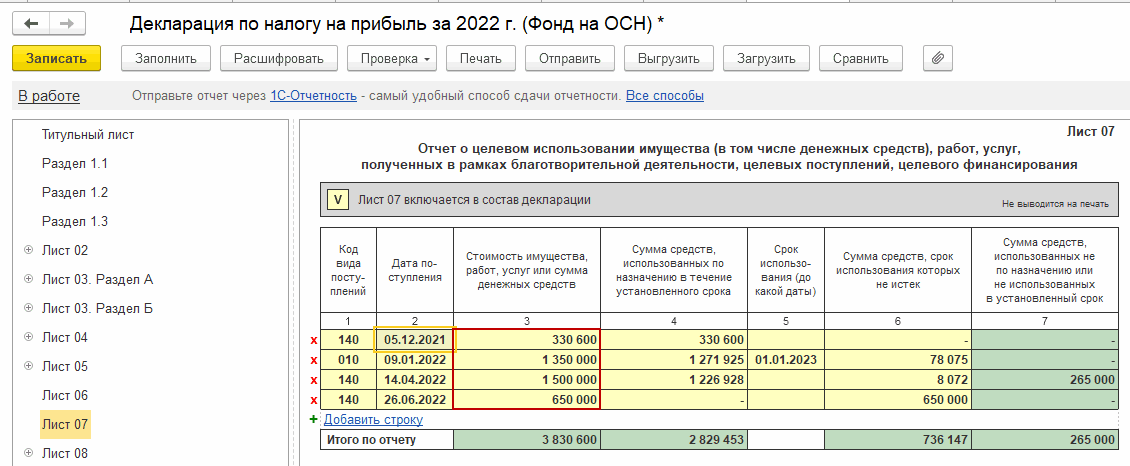

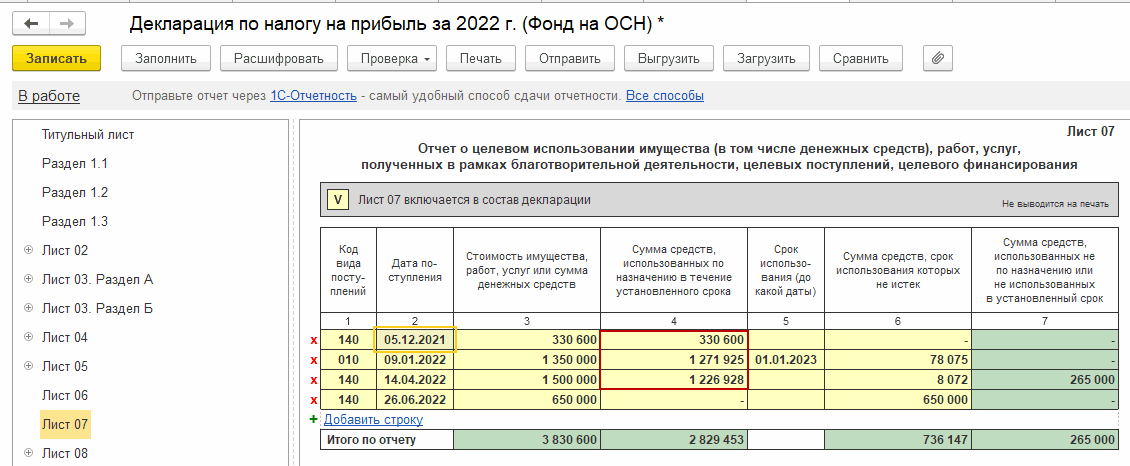

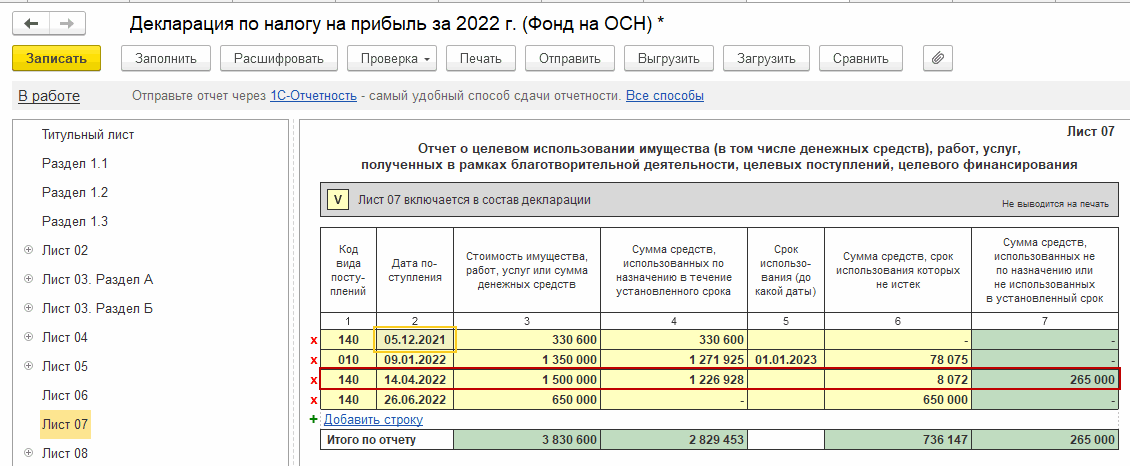

Заполнение листа 07 декларации по налогу на прибыль

В декларации есть несколько граф. Рассмотрим, как они заполняются на .

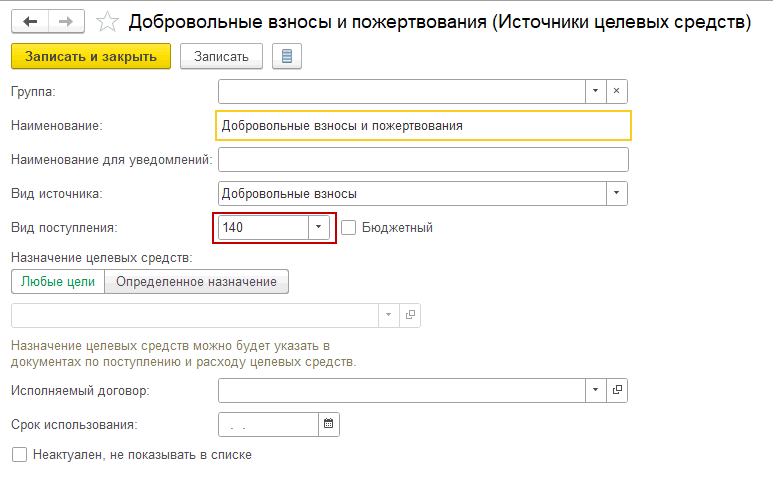

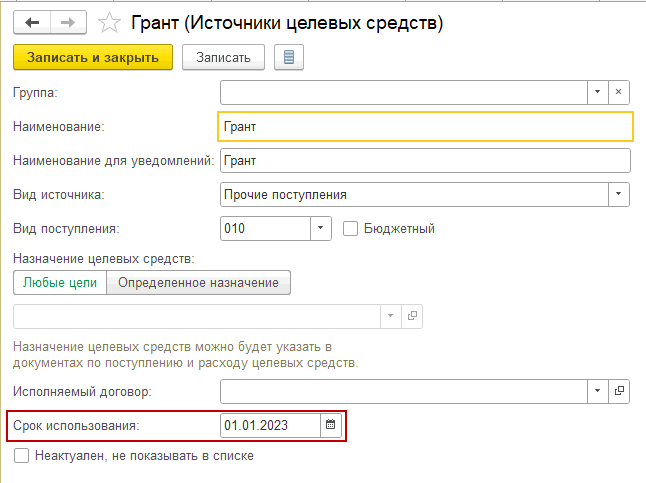

Графа 1 «Код вида поступления» – заполняется на основании реквизита «Вид поступления» справочника «Источники целевых средств»:

Графа 2 «Дата поступления» – В качестве даты поступления указывается дата фактического поступления денежных средств в кассу (на расчетный счет). Дата поступления берется из документа оплаты («Поступление на расчетный счет», «ПКО» или «Операция по платежной карте» с видом поступления «Целевое поступление»). Если такого документа не было, то дата поступления определяется как дата начисления из документа «Начисление целевых средств».

Если имеются остатки на начало года, то в этой графе будет указана дата поступления средств прошлого года, которые были не использованы в течение предыдущего периода.

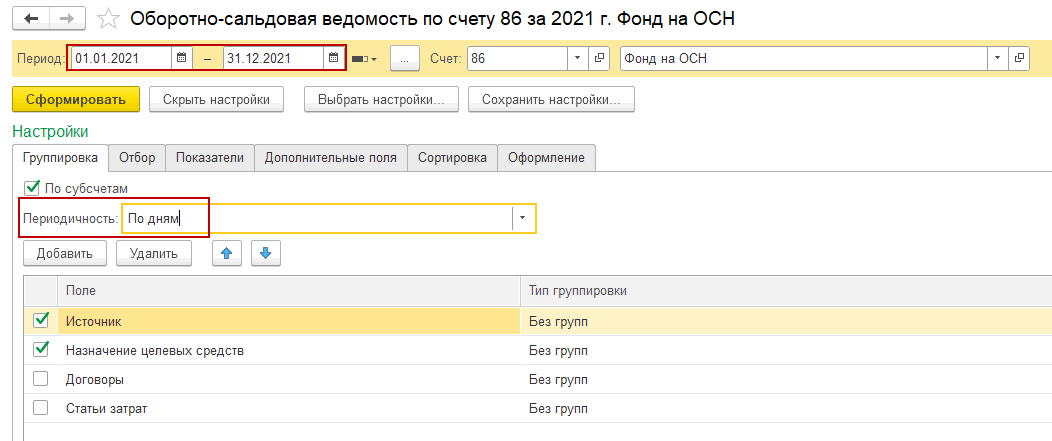

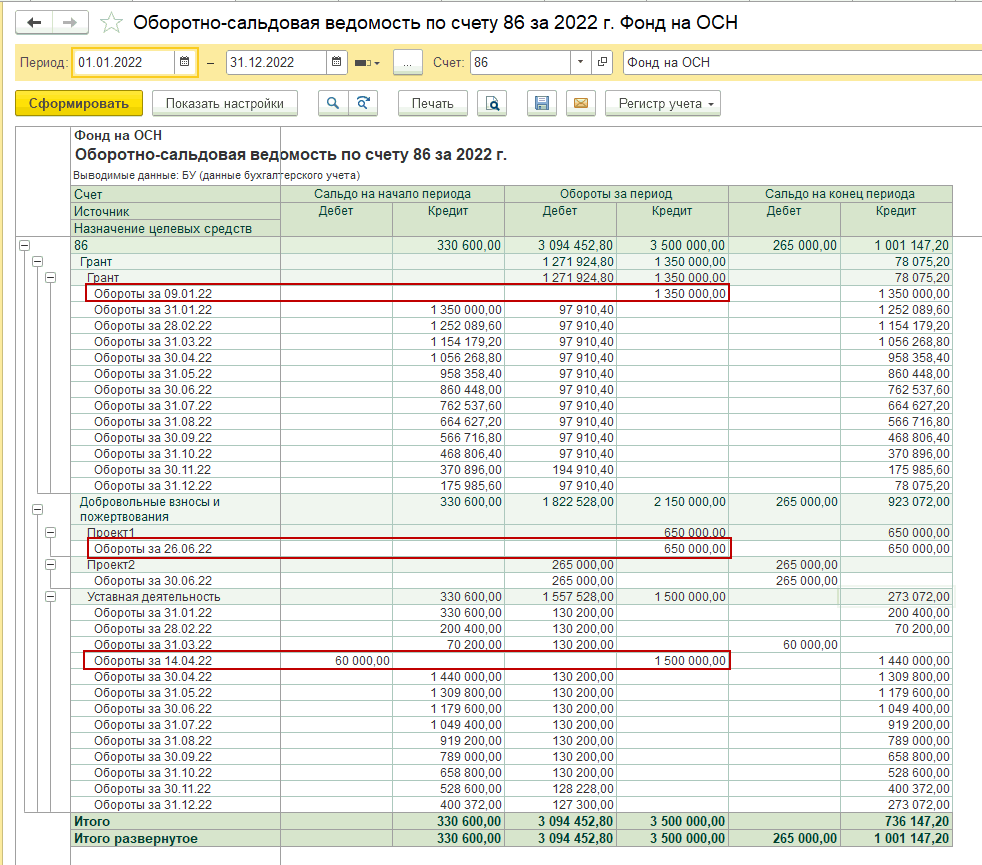

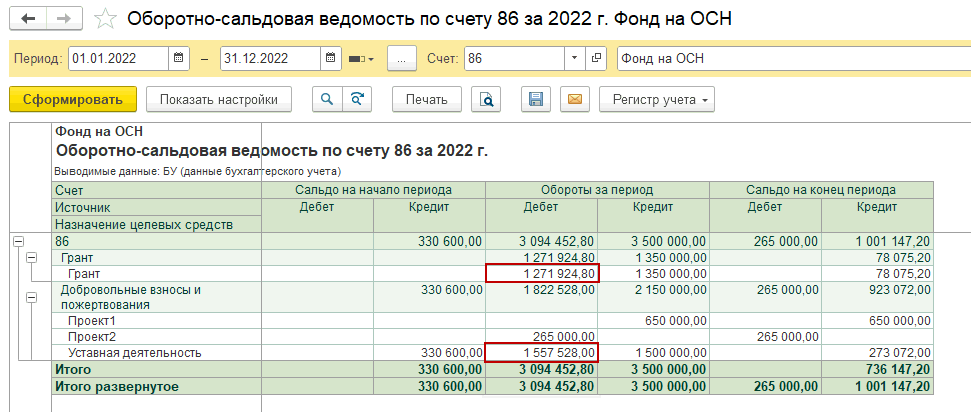

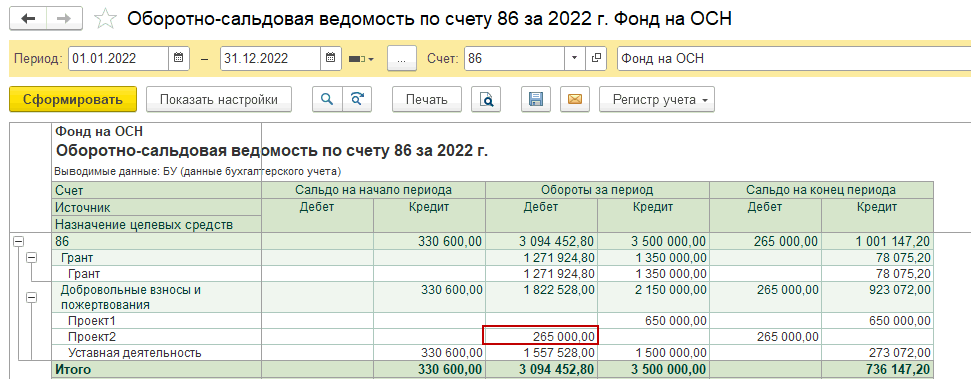

В есть остаток средств с прошлого года в размере 330600 р. Для того, чтобы понять, какая дата попадает в графу 2, сформируем ОСВ по счету 86 за предыдущий (2021 г.) с периодичностью по дням.

Здесь видим, что ЦС поступили 05.12.2021 по источнику и назначению и не были использованы в полном объеме. Именно эта дата отражается в декларации за 2022 г.:

Для ЦС, поступивших в течение года, указывается дата поступления из документов Поступления на расчетный счет или ПКО (либо из документов Начисления ЦС).

Графа 5 «Срок использования» – указывается в карточке Источника ЦС:

Графа 3 «Стоимость имущества, работ, услуг или сумма денежных средств» – остаток неиспользованных целевых средств за предыдущий период (остаток на начало текущего периода по 86 счету) и суммы поступлений ЦС в течение периода.

Графа 4 «Сумма средств, использованных по назначению в течение установленного срока» – оборот ЦС по дебету счета 86 в рамках определенного источника в установленный срок (который был указан в источнике ЦС), расходование которых было отражено по тому же назначению, по которому они поступали (отражались по кредиту счета 86) . Если срок в источнике не был указан, то берутся обороты за весь текущий период.

В к таким суммам относится 1271925р. по источнику «Грант» с учетом указанного срока использования, а также 1557528 по источнику «Добровольные взносы и пожертвования» в течение всего периода – были использованы по тому же назначению, по которому поступили ЦС. В эту сумму включен остаток в размере 330600р.

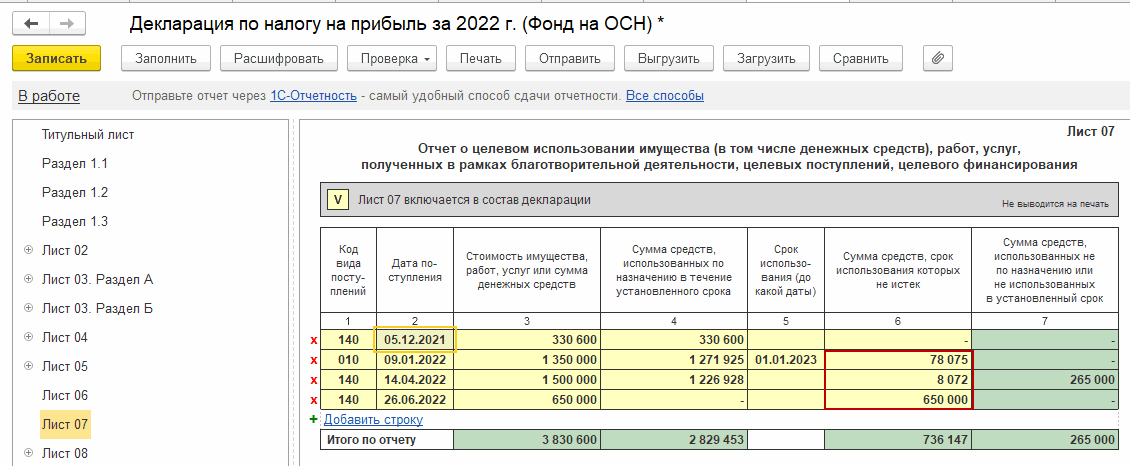

Графа 6 «Сумма средств, срок использования которых не истек» – остаток неиспользованных ЦС, не имеющих срока, либо остаток ЦС, срок использования которых не истек.

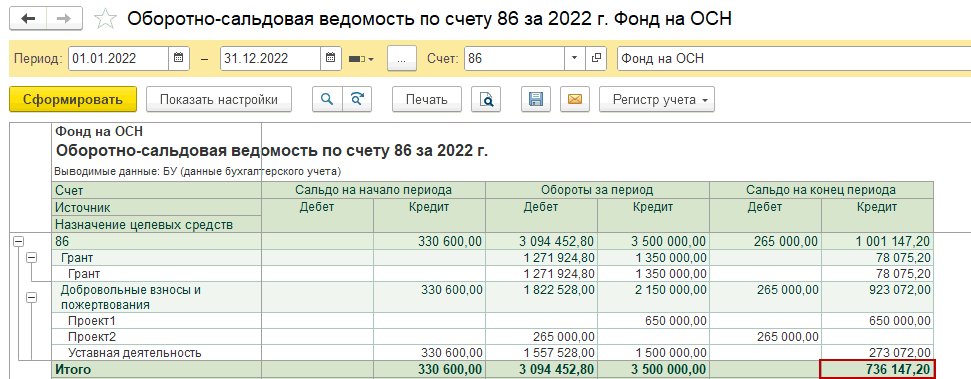

В по ОСВ это сальдо счету 86 на сумму 736147р., включая сумму поступлений в размере 650000 по источнику и назначению и не использованных в течение года.

В декларации они разбиваются по строкам с каждым поступлением ЦС.

Графа 7 «Сумма средств, использованных не по назначению или не использованных в установленный срок» – сумма ЦС, расход которых был не по тому назначению, по которому были поступления ЦС по кредиту 86 счета, либо остаток ЦС, не использованных в течение установленного для них срока. Графа рассчитывается автоматически по формуле: Графа 7 = Графа 3 – Графа 4 – Графа 6.

Если сумма была потрачена по другому назначению, но с тем же кодом вида поступлений, то данная сумма попадает в строку, с поступившими и не потраченными по этому коду средствами. Если поступления с таким кодом не было, то будет добавлена новая строка в которой будут заполнены: Графа 1, Графа 6 (сумма с «–») и Графа 7.

В имеются ЦС, которые были потрачены не по тому назначению, по которому поступили, но в рамках одного кода вида поступления ЦС, в размере 265000р. Они были израсходованы на Проект2 (поступлений по которому не было) по источнику с кодом 140.

Таким образом, для заполнения листа 07 декларации по налогу на прибыль учитываются данные оборотов счета 86 в рамках определенного источника и назначения ЦС.

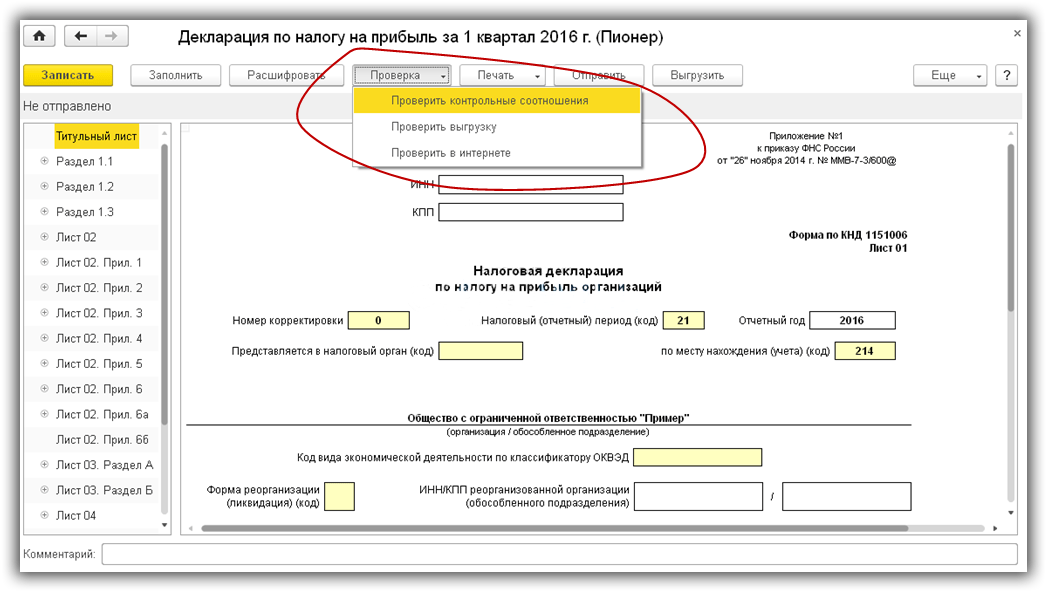

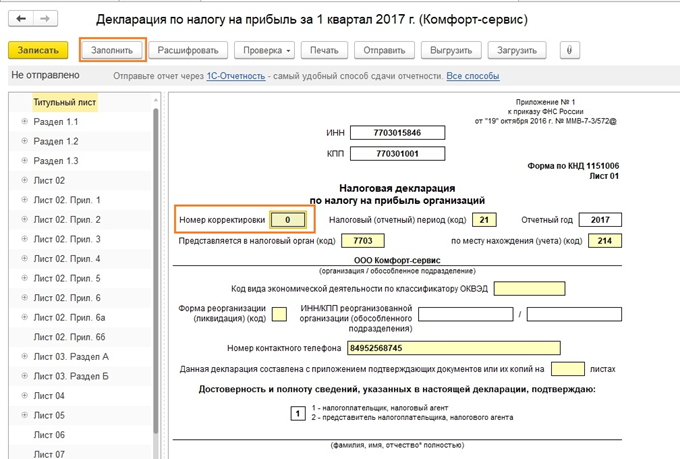

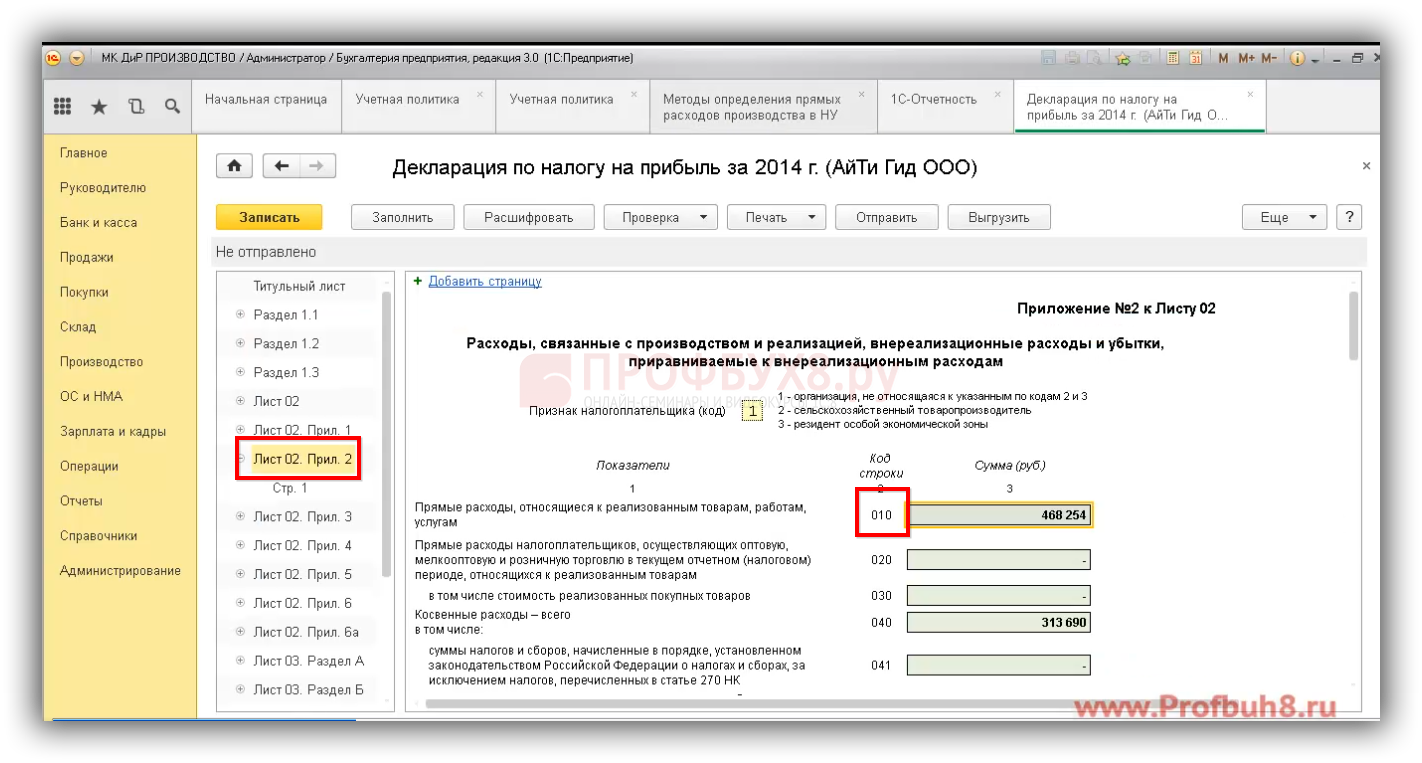

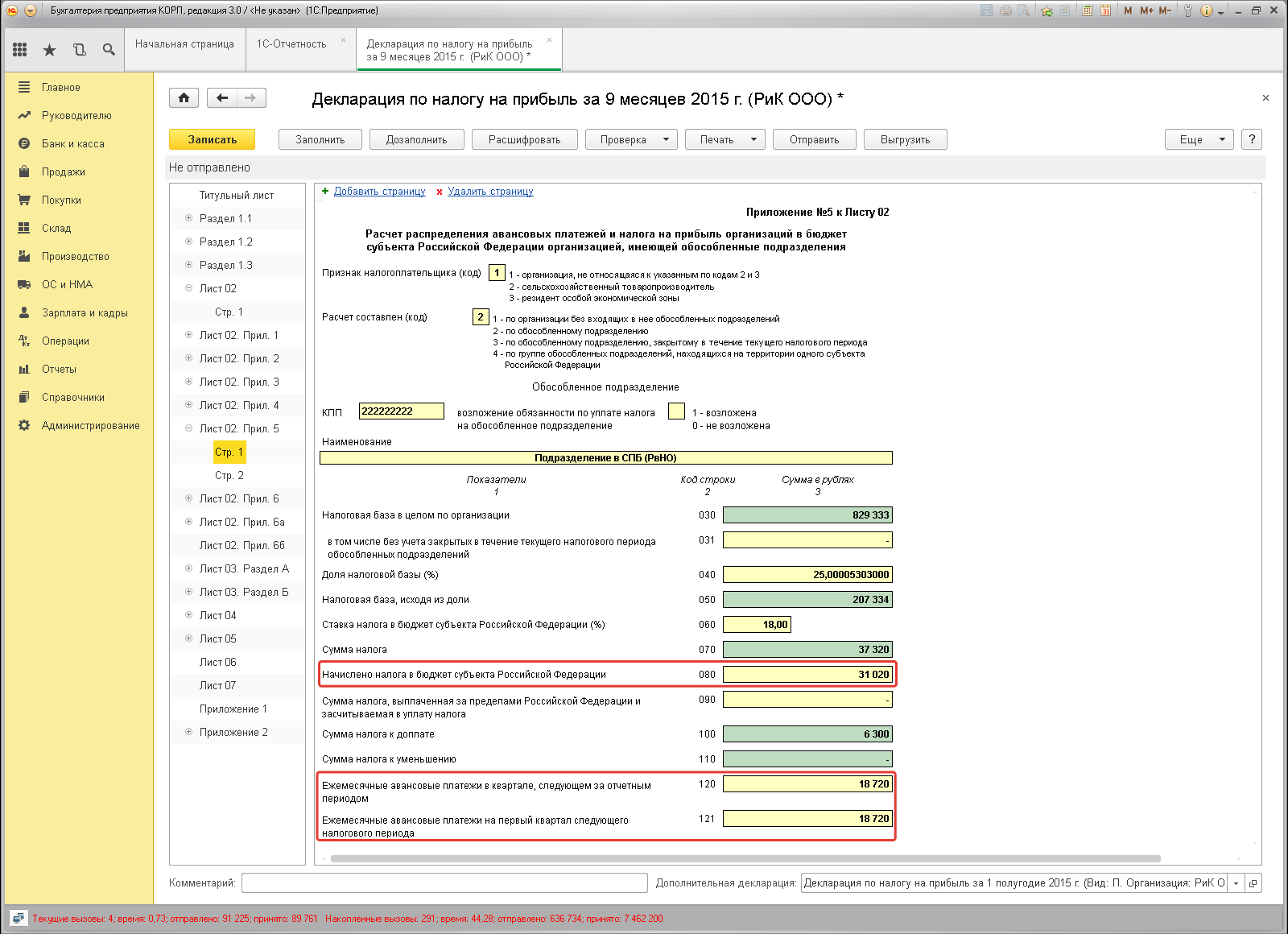

«1С:Бухгалтерия 8» (ред. 3.0): как правильно заполнить Приложение № 4 к Листу 02 в декларации по налогу на прибыль за год, если в текущем налоговом периоде получен убыток (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.58.41.

Приложение № 4 к Листу 02 включается в состав налоговой декларации по налогу на прибыль организаций (далее – Декларация) только за I квартал и налоговый период (п. 1.1 приказа ФНС России от 19.10.2016 № ММВ-7-3/572@, далее – Приказ № 572).

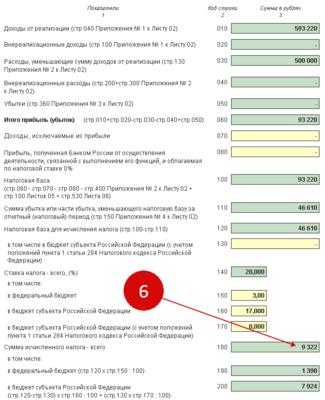

По строке 140 Приложения № 4 к Листу 02 Декларации должна указываться налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода. Показатель по строке 140 равен показателю строки 100 Листа 02 Декларации (п. 9.3 Приказа № 572).

Но если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами и расходами), в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ), поэтому отрицательное число из строки 100 Листа 02 в строку 140 Приложения № 4 к Листу 02 не переносится.

Наряду с остатком неперенесенного убытка на начало налогового периода (показатели строк 010 и 136) сумма убытка истекшего налогового периода включается в строку 160 «Остаток неперенесенного убытка на конец налогового периода – всего» Приложения № 4 к Листу 02 (п. 9.4 Приказа № 572).

Таким образом, показатель по строке 140 Приложения № 4 к Листу 02 будет равен показателю строки 100 Листа 02 Декларации только при наличии прибыли. Если в текущем отчетном (налоговом) периоде получен убыток, то строку 140 заполнять не нужно.

Все комментарии (11)

Добрый день. Спасибо за обратную связь.

Добрый день, Елена. Спасибо большое за оценку нашего труда. Мы рады, что наш материал оказался Вам полезным. Удачного дня.

Добрый день, Елена Спасибо за ваш отзыв. Мы рады, что наш материал оказался вам полезем. Будем стараться и дальше быть вам полезными.

Добрый день! Подскажите если у нас ведется учет затрат Балансовым методом с отражением постоянных и временных разниц, нужно ли в операции по переносу убытка на будущее кроме суммы НУ проставлять ПР?

Использован релиз 3.0.91

Для организаций, которые применяют ПБУ 18/02 балансовым методом.

В отчетном (налоговом) периоде, в котором получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). На полученные в предыдущих налоговых периодах убытки можно уменьшить налоговую базу по налогу на прибыль текущего налогового периода, но не более чем на 50 % (ограничение действует в отношении налоговых периодов с 01.01.2017 по 31.12.2021) (ст. 283 НК РФ).

Перенос убытка текущего года на будущее в программе отражается документом «Операция» (рис. 2).

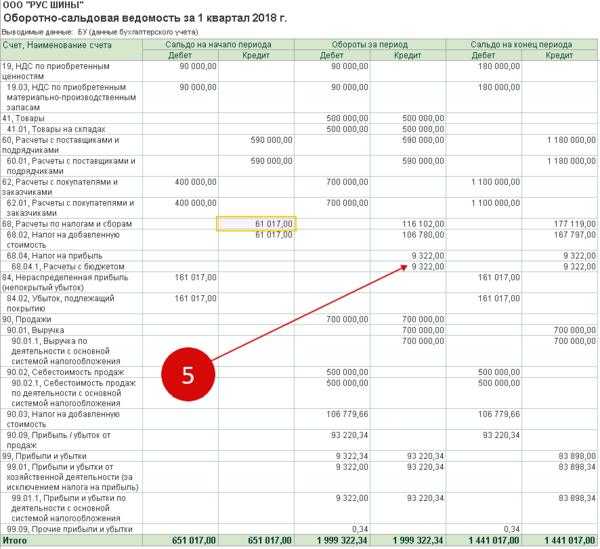

Расчеты с бюджетом по налогу на прибыль

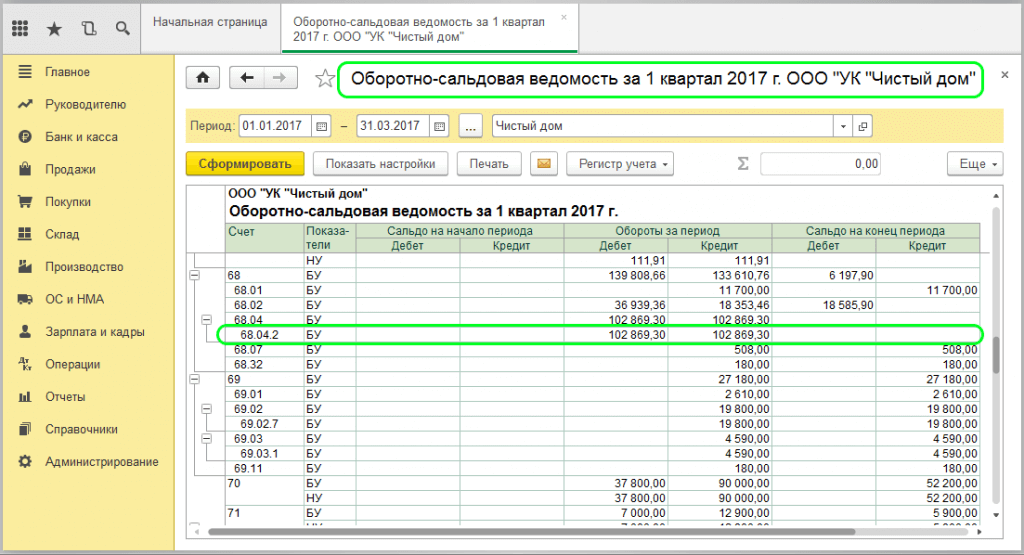

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

Для этого применяем формулу:

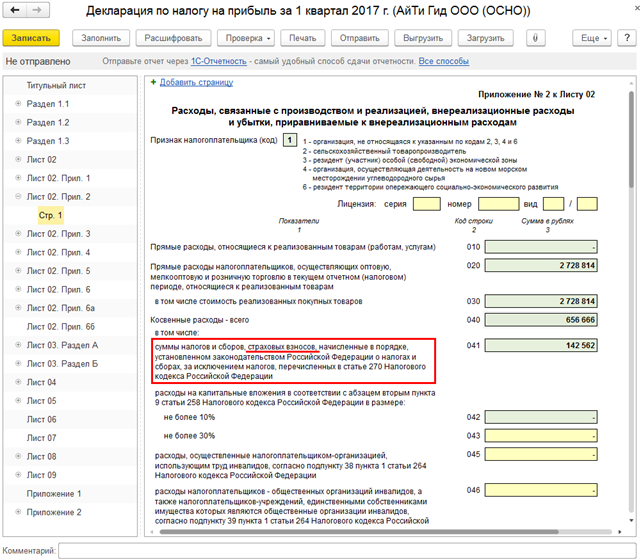

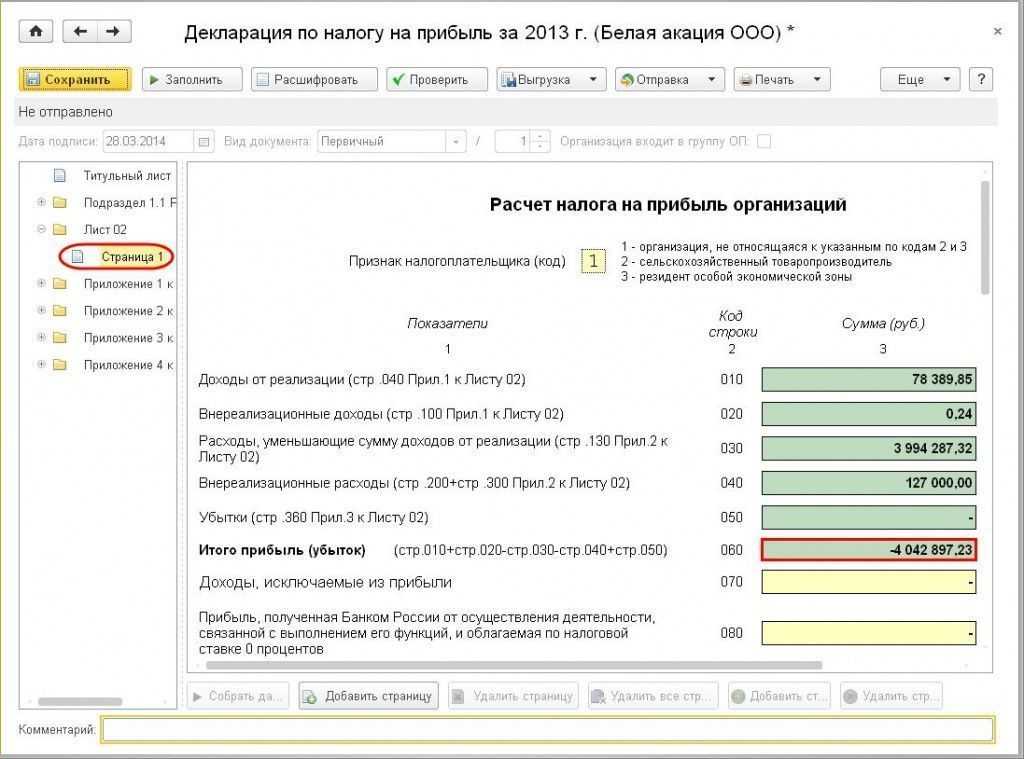

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Убытки прошлых лет при переходе на 1С:Бухгалтерия

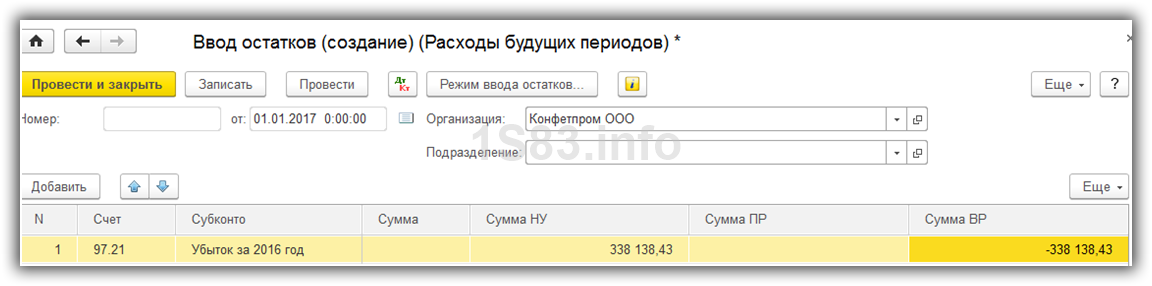

Не всегда учет убытков прошлых лет производится во время работы в программе. В некоторых ситуациях нужно внести эту информацию в программу при начале работы с ней.

Все требуемые действия производятся при помощи помощника ввода остатков, который расположен в разделе программы «Главное».

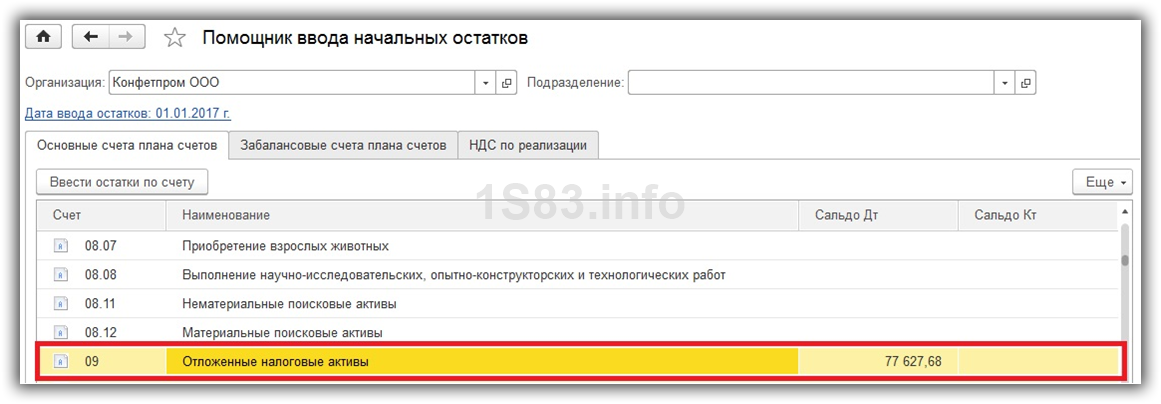

В шапке обработки выберите организацию и укажите дату. Первым делом внесем данные по ОНА – 09 счет.

В этой ситуации сумма, которая отнесена на расходы будущих периодов будет составлять 77 627,68 рублей.

Далее внесем в программу данные об убытке за 2016 год в размере 338 138,43 рублей, которые будут числиться на счете 97.21

При этом обратите внимание, что ввод этих данных должен производиться отдельным документом, где будут содержаться только данные об убытке за прошлый год

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Если организация или ИП обязаны отчитываться в электронном виде, требование от налоговой придёт им через оператора. В этом случае срок ответа на требование отсчитывается с даты отправки квитанции о приёме. Но подтвердить получение позже, чтобы выиграть время, не получится: НК даёт на отправку квитанции те же 6 рабочих дней (п. 5.1 ст. 23 НК РФ). Если не отправить квитанцию вовремя, в течение следующих 10 рабочих дней налоговики могут заблокировать счёт налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

После отправки квитанции у налогоплательщика есть 5 рабочих дней, чтобы отправить пояснения или уточнённую декларацию (п. 3 ст. 88 НК РФ). За опоздание с ответом на требование налогоплательщика могут оштрафовать на 5 000 рублей, при повторном нарушении в течение года — на 20 000 рублей (ст. 129.1 НК РФ). Ответственность граждан и должностных лиц — до 1000 или до 4000 рублей штрафа соответственно (п. 1 ст. 19.4 КоАП РФ).

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки. Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

Рассмотрим типичные ситуации, в которых налоговая запрашивает пояснения, и дадим образцы ответов на требование.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

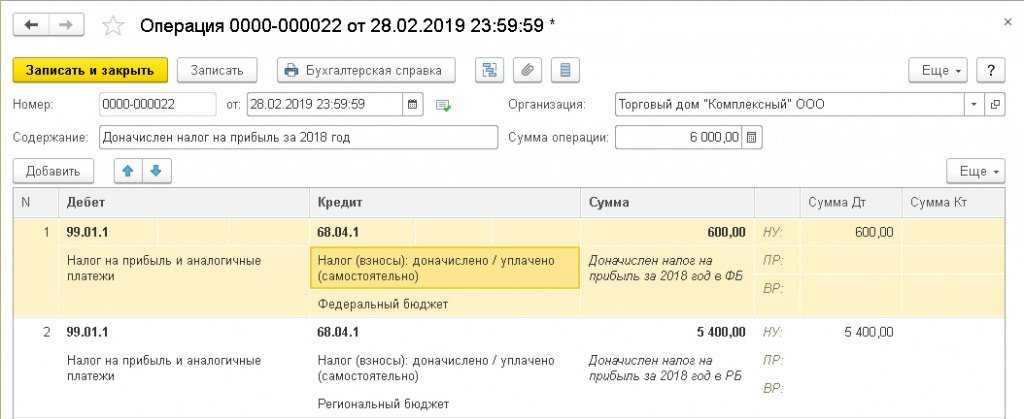

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1 — с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

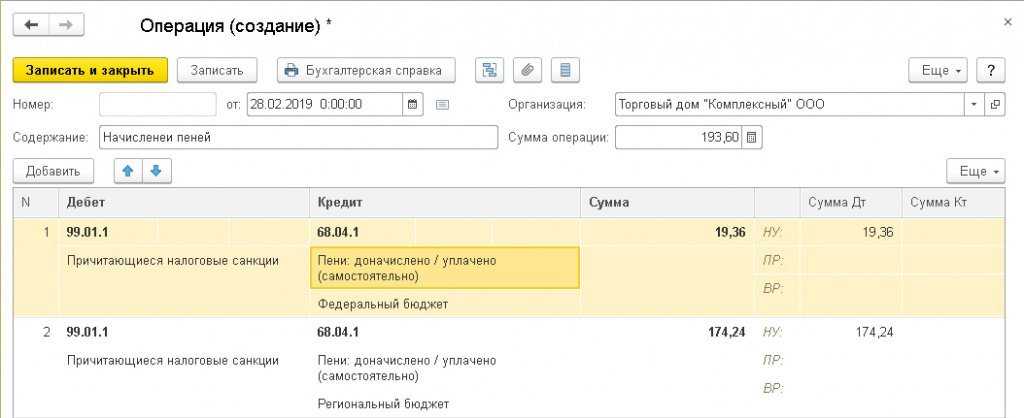

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

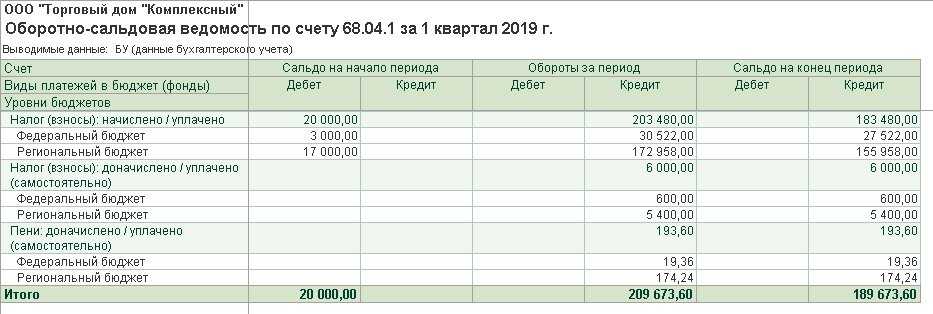

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

Как лучше объяснить убыток налоговикам

В постановлении Пленума ВАС РФ от 24.10.2006 № 18 сказано о том, что извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

Обосновать убытки можно, собрав доказательства, что организация вела обычную хозяйственную деятельность, целью которой было получение прибыли, и объяснить, почему эта деятельность прибыли так и не принесла.

Причины, приведшие к убытку, определяют, какие именно «оправдательные» документы необходимы в каждом конкретном случае. Рассмотрим их:

Ну и если убытком по налогу на прибыль закончился не год, а любой из промежуточных периодов, важно убедить налоговиков, что поскольку окончательный расчет делается по итогам года, а у организации именно в конце года предстоит закрытие большого договора, то нет оснований сомневаться, что год закончится с прибылью

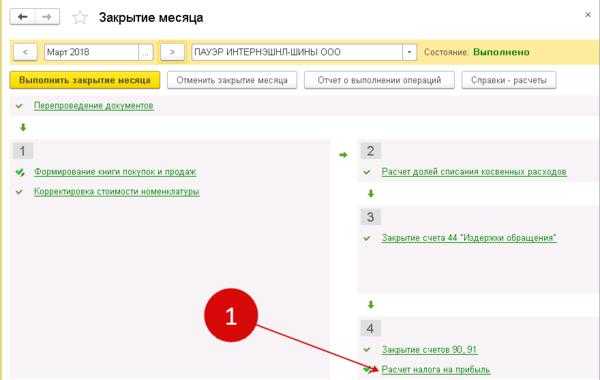

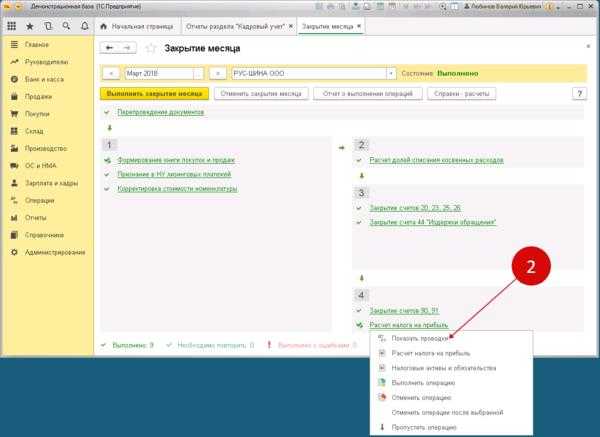

Как начислить налог на прибыль в 1С вручную?

Этот налог начисляется автоматически при закрытии месяца через операцию «Расчет налога на прибыль».

Но 1С 8.3 не увидит переноса убытка прошлого года и уменьшения налоговой базы по прибыли состоянием на текущий период. Непосредственно в декларации налог будет рассчитан правильно. Однако при формировании бухгалтерских проводок по начислению налога не будет учитываться это уменьшение. В результате налог на прибыль будет начислен свыше нужной суммы. Именно поэтому нужно изменить начисленную сумму в ручном режиме.

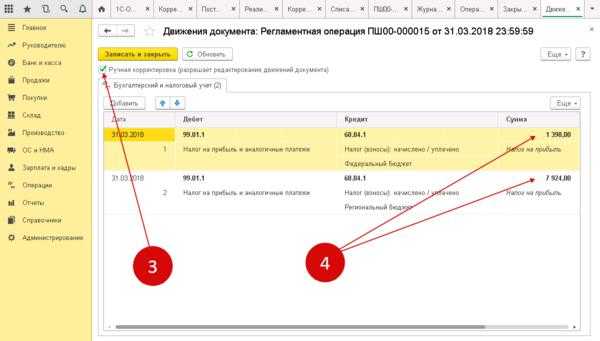

Чтобы сделать это, соблюдайте следующий алгоритм действий. Нажмите на «Расчет налога на прибыль» и из открывшегося перечня выберете «Показать проводки».

В результате должно открыться окно, где отображены сумма налога и бухгалтерские проводки по его начислению. В нем напротив надписи «Ручная корректировка…» поставьте «галку». В поле «Сумма» напечатайте нужную сумму, указанную в декларации по налогу на прибыль за 1 квартал в строках «Федеральный бюджет» (190) и «Региональный бюджет (200). В итоге данные декларации и бухучета будут идентичны.

После корректирования вручную сравните в оборотно-сальдовой ведомости за 1 квартал сумму налога по счету 68.04.1 с «Общей суммой налога» (строка 180), которая обозначена на листе 02 декларации по налогу на прибыль за 1 квартал. Эти показатели должны быть одинаковыми.