Игры с НДС до добра не доводят

Это глава о том, как генеральному директору, участнику или иному лицу, контролирующему деятельность должника (серый кардинал) на ровном месте повесить на себя «несгораемый» долг по субсидиарной ответственности. А плюс еще и уголовною статью. Сделать это не просто, а очень просто, достаточно использовать «народные схемы» по оптимизации налогообложения — НДС, налогу на прибыль и т.д. и т.п.

В случае выявления налоговыми органами применения компанией фиктивных схем по уменьшению налога — а по НДС случаи выявления таких схем стремятся к 100 процентам — такой фирме придется вернуть государству все, что она «сберегла». Плюс к этому заплатить штраф в размере 20% от суммы недоимки, и это еще в лучшем случае.

Но «прилететь» может и законопослушным предпринимателям. Оказывается, что уже несколько лет действует схема, по которой злоумышленники сдают недостоверные налоговые декларации по НДС за ни о чем не подозревающие компании. Указанные действия направлены на «незаконное возмещение из консолидированного бюджета сумм налога путем поэтапного наращивания суммы налоговых вычетов» — цитата с официального сайта ФНС.

Случай из практики: ФНС вызвала на допрос директора компании, применяющей упрощенную систему налогообложения — УСН. В налоговой пояснили, что согласно представленным декларациям по НДС, на фирме висит задолженность в 14 миллионов рублей. В ходе разбирательства было установлено, что некая фирма (все данные по ней известны) с помощью системы «Контур» в качестве налогового агента подавала от имени компании фиктивные декларации.

Инспекцией было принято решение аннулировать представленную фиктивную отчетность. В компании «Контур» пояснили, что, скорее всего, данный «налоговый агент» подделал доверенность на сдачу налоговой отчетности от лица пострадавшей фирмы, на основании которой смог зарегистрироваться в системе и направлять отчетность в налоговую инспекцию по ТКС.

Чтобы обезопасить свою компанию от таких мошеннических действий, необходимо направить в территориальную налоговую инспекцию уведомление о запрете предоставления налоговых деклараций по НДС уполномоченными лицами, и ввести норму, что все декларации компания подает только от своего имени лично.

Срок исковой давности в части применения санкций

Срок исковой давности, в течение которого руководителя ООО можно привлечь к ответственности зависит от категории правонарушения:

- Административная ответственность: сроки прописаны в статье 4.5 КоАП, по которой максимальный срок исковой давности составляет 6 лет. Так, при нарушениях закона о несостоятельности (банкротстве) сроки исковой давности составляет 3 года.

- Уголовная ответственность: срок исковой давности зависит от тяжести правонарушения, определяемого сроком лишения свободы. Так, если срок лишения свободы составляет 5 лет, то преступление считается тяжким и срок давности по нему составляет 10 лет.

- В рамках трудовых отношений привлечь к ответственности руководителя возможно в рамках одного года после выявления ущерба.

- Для гражданско-правовой ответственности применяется срок в 3 года с момента выявления ущерба.

- При банкротстве заявления о привлечении к субсидиарной ответственности принимаются в течение 10 лет.

Памятка собственнику и руководителю: как обезопасить себя

Из всего вышеперечисленного руководителю и собственнику ООО следует помнить, что его могут привлечь к административной, уголовной, субсидиарной ответственности. Санкции могут быть серьезными в части совершения особо тяжких правонарушений, а сроки исковой давности в отдельных случаях могут составлять до 10 лет.

Чтобы не иметь проблем с гражданским, трудовым, административным и уголовным законодательством, следует правильно организовать систему учета, выполнять свои обязательства перед кредиторами и не надеяться, что все обойдется.

По сути, все меры защиты от ответственности относятся к грамотному управлению компаниями. Меры, которые позволят минимизировать риски привлечения к ответственности:

- Своевременный аудит – позволит выявить ошибки при ведении бухгалтерского и налогового учета и составления отчетности.

- Грамотное документальное делегирование полномочий.

- Правильный выбор контрагентов для ведения бизнеса и т.д.

При проведении процедур ликвидации следует формировать достоверные сведения в документах, соблюдать законодательство и формальную обособленность в рамках осуществления коммерческой деятельности.

О личном банкротстве замолвите слово

Материальная ответственность директора за налоговые правонарушения

Директор обязан действовать в интересах возглавляемой им организации добросовестно и разумно (п. 3 ст. 53 ГК РФ). В противном случае по требованию организации или ее учредителей директор должен возместить убытки, причиненные допущенным нарушением.

В этих случаях директор несет материальную ответственностью перед организацией за убытки, причиненные его виновными действиями или бездействием, если иные основания и размер ответственности не установлены федеральными законами (п. 2 ст. 44 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

По делу о взыскании убытков организация должна доказать в совокупности следующие обстоятельства:

- директор не исполнял или ненадлежащим образом исполнял возложенные на него обязанности;

- наличие причинно-следственной связи между причиненными организации убытками и нарушением обязательств со стороны директора;

- размер понесенных убытков.

В свою очередь, обязанность по уплате налогов и сборов всегда несет сама организация, а не ее руководство и другие должностные лица. Возникновение у налогоплательщика обязанности по уплате налога связано с появлением объекта налогообложения, а не с теми или иными действиями его руководства.

Уплачивая суммы, доначисленные по причине несвоевременно или не в полном объеме уплаченных налогов, организация не восстанавливает свое нарушенное право. Она всего лишь исполняет возложенную на нее законную обязанность. Эта обязанность существует вне зависимости от того, нарушало ли руководство плательщика налоговое законодательство или нет.

Поэтому доначисленная организации налоговая недоимка не является убытками и не может быть взыскана с ее директора (определение Верховного Суда РФ от 29.10.2019 № 307-ЭС18-17204). Иначе возникала бы ситуация, при которой обязанность по уплате налогов перекладывалась бы с налогоплательщика на третьих лиц (директора), что недопустимо.

Вместе с тем законодательство и арбитражные суды допускают возможность взыскания с директоров налоговых санкций в виде пеней и штрафов, доначисляемых организациям-налогоплательщикам.

Такие пени и штрафы, уплачиваемые по вине руководства налогоплательщиков, как раз и являются дополнительными и непредвиденными расходами, которые налогоплательщик вынужден нести в связи с незаконными действиями его директора. Соответственно, налоговые санкции в определенных ситуациях, а именно при неправомерных виновных действиях руководства налогоплательщика, могут рассматриваться в качестве убытков плательщика (письмо Минфина от 22.08.2014 № 03-04-06/42105).

И если незаконные действия руководителя организации по занижению налоговой базы и ненадлежащей уплате обязательных платежей приводят к начислению штрафов и пеней, то данные налоговые санкции могут быть взысканы с директора (постановление Арбитражного суда Восточно-Сибирского округа от 01.03.2016 № А78-6413/2013).

Ответственность бухгалтера:

- Cубсидиарная ответственность бухгалтера: когда наступает и как избежать

- Ответственность бухгалтера за допускаемые в работе ошибки и правонарушения

Что такое неразумные и недобросовестные действия

На самом деле данные понятия размыты и имеют оценочное значение. Однако некоторые признаки недобросовестных действий могут быть налицо.

В первую очередь, это продажа товаров или оказание услуг по ценам, которые значительно уступают рыночным. Кроме того, это совершение операций с фирмами, которые имеют сомнительную репутацию («однодневки», «фиктивные компании»).

В свою очередь под неразумными действиями следует понимать халатное отношение руководства предприятия к своим непосредственным обязанностям.

В частности, директор мог принять решения без учёта информации, имеющей существенное значение при заключении контрактов или ведения текущей хозяйственной деятельности организации.

Кроме того, зная о наличие долгов, руководитель привлек кредиты на необоснованные для фирмы цели.

О неразумности может также свидетельствовать и отсутствие инициативы о начале процедуры неплатежеспособности (если предприятие уже было обременено долгами). Вывод активов перед ликвидацией также может стать основой для обоснования судебного иска.

В любом случае умысел в не погашении задолженности придётся доказывать кредитору, который все же решит получить свои средства с так называемых субсидиарных должников.

Полезно перед подачей иска изучить и массив судебной практики, причём не только районных, но и арбитражных судов.

Ведь ответчиком по делу может выступать учредитель – другая фирма или же индивидуальный предприниматель, которые входили в состав участников прекратившего существование ООО.

Гражданско-правовая ответственность

Что будет, если директор своими незаконными действиями или бездействием вогнал фирму в долги, но, как говорят сотрудники правоохранительных органов, в его действиях отсутствует состав преступления? Фирму накажут рублем, а если компания заплатить не сможет, отдуваться придется «виновнику».

Действующим законодательствам РФ, предусмотрена денежные санкции:

- за несвоевременное исполнение обязательств по договору;

- за несвоевременную выплату заработной платы;

- за незаконное увольнение сотрудника;

- за просрочку в перечислении налоговых платежей.

Список можно продолжать и продолжать.

Сколько гендир должен не выплачивать зарплату сотрудникам, чтобы у последних возникло право подать жалобу в трудовую инспекцию?

Солидарная ответственность

Солидарные обязательства возникают, когда на стороне должника выступают сразу несколько лиц, которые перед кредитором отвечают совместно. Кредитор вправе предъявить требования к солидарным должникам в любой последовательности, к любому из них или сразу ко всем (ст. 323 ГК РФ). При этом обосновывать свой выбор кредитор не обязан.

В российском законодательстве имеются несколько разновидностей ответственности. В зависимости от содержания каждой ответственности различаются и последствия их применения.

Данные ответственности мы подробно описали:

- Субсидиарная ответственность

- Солидарная ответственность

При ликвидации и банкротству

С 2021 года КС РФ обязал руководителей ликвидированных компаний отвечать перед кредиторами, помимо этого руководитель может быть привлечён к уголовной ответственности за незаконное получение кредита по ст. 176 УК РФ.

2. ЗА ЧТО ОТВЕЧАЕТ?

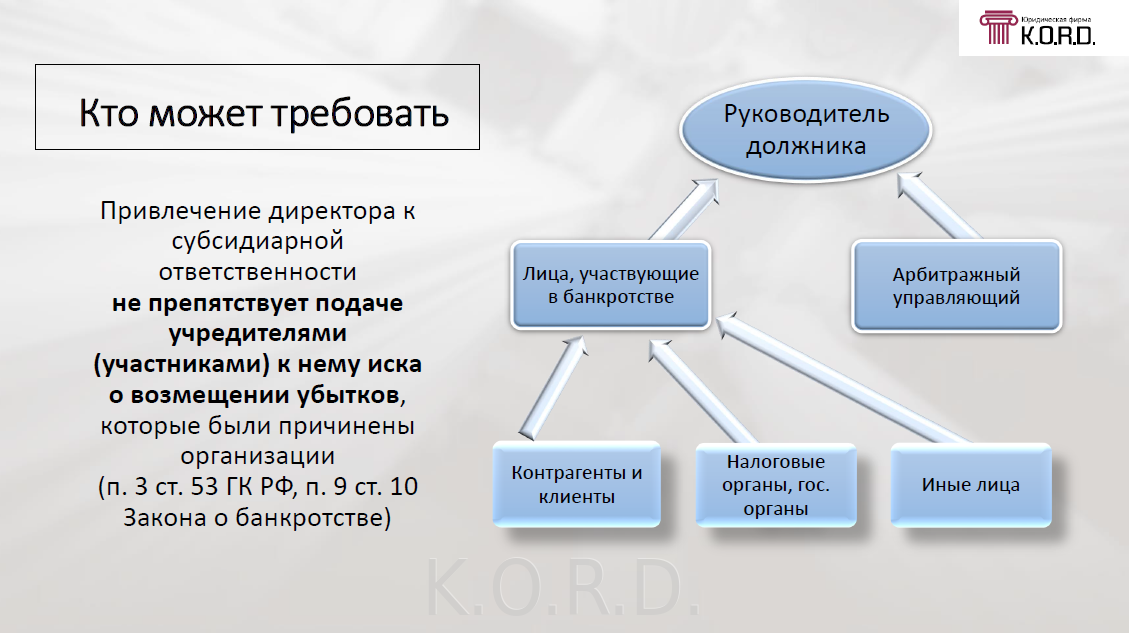

Законом предусмотрены следующие презумпции, когда КДЛ считается ответственным за долги компании:

- Совершение сделок во вред кредиторам (подп. 1 п. 2 ст. 61.11 Закона о банкротстве);

-

Утратаили искажение бухгалтерских документов (подп. 2 п. 2 ст. 61.11 Закона о банкротстве);

-

Долги по налоговым, административным и уголовным правонарушениям составляют более 50% от суммы долгов2 (подп. 3 п. 2 ст. 61.11 Закона о банкротстве);

-

Утрата или искажение учредительных и иных документов, хранение которых обязательно (подп. 4 п. 2 ст. 61.11 Закона о банкротстве);

-

Невнесение сведений о компании в ЕГРЮЛ и ЕФРСФДЮЛ (подп. 5 п. 2 ст. 61.11 Закона о банкротстве);

-

Неподача (несвоевременная подача) заявления о банкротстве (ст. 61.12 Закона о банкротстве).

Однако в суде может быть доказано, что субсидиарная ответственность должна быть применена и в других случаях, если полное погашение требований кредиторов невозможно вследствие действий КДЛ.

КДЛ не будет отвечать за долги компании, если отсутствует его вина в невозможности полного погашения требований кредиторов, если оно выполняло требования законодательства, вело себя добросовестно и разумно, согласно обычным условиям оборота и банкротство компании было связано с обычным предпринимательским риском.

Что такое неразумные и недобросовестные действия

Законодательные основы ответственности учредителя ООО

Рамки ответственности собственников и руководителей бизнеса обозначаются нормами:

- статьи 56 Гражданского Кодекса РФ;

- Федерального закона от 08.02.1998 №14-ФЗ;

- того же закона — в отношении директоров.

Возможностей предъявить претензии непосредственно участникам организации довольно много. Можно привлечь учредителей ООО как к административной, так и к уголовной ответственности.

При определении ответственности учредителя ООО по долгам общества стоит учитывать и нормы статьи 61.12 Федерального закона от 26.10.2002 №127-ФЗ. Многое зависит от ситуации и пострадавшей стороны.

Например, просрочка по уплате заёмных обязательств юридическому лицу и просрочка по уплате налогов будут наказываться по-разному:

Виды ответственности генерального директора

Ответственность генерального директора можно разделить на несколько разных видов. Приведем только некоторые нормы закона.

1. Гражданско-правовая ответственность в виде возмещения убытков, причиненных ООО своими виновными действиями (п. 2 ст. 44 ФЗ № 14-ФЗ и ст. 277 ТК РФ).

Под убытками согласно ст. 15 ГК РФ понимаются:

- реальный ущерб – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (к примеру, стоимость имущества ООО, отчужденного другим лицам по заниженной цене);

- упущенная выгода – неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

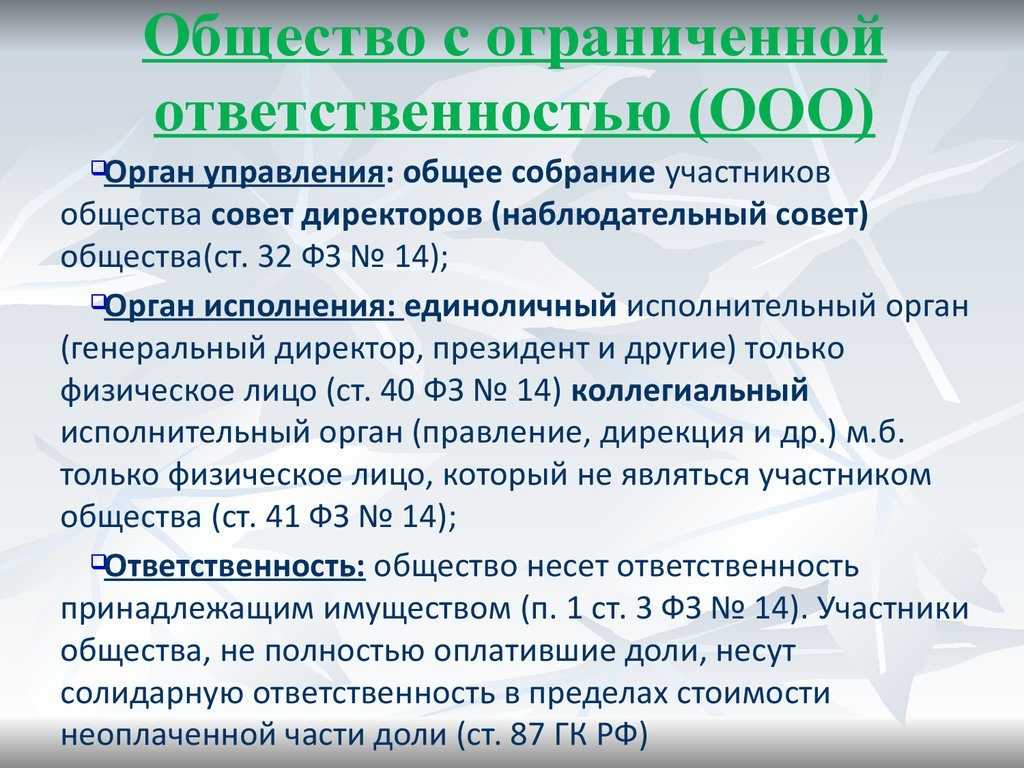

Право на подачу иска о взыскании убытков, причиненных ООО, предоставлено в соответствии с п. 5 ст. 44 ФЗ № 14-ФЗ самому обществу и его участникам.

По практике основаниями для взыскания убытков общества с руководителя являются следующие:

- изъятие из кассы и расходование денежных средств без оформления соответствующих документов;

- хищение денежных средств ООО, подтвержденное приговором суда;

- перечисление денежных средств за работы, которые не производились и необходимость в проведении которых у ООО отсутствовала;

- выплата единоличным исполнительным органом себе стимулирующей части зарплаты или премии без соответствующего решения уполномоченного органа ООО;

- отчуждение имущества ООО по заниженной цене;

- невозвращение денежных средств, полученных под отчет;

- удержание денежных средств, полученных от контрагентов по сделкам ООО;

- взыскание штрафных санкций с ООО в связи неисполнением налоговых обязательств, если неисполнение произошло в результате виновных действий единоличного исполнительного органа.

2. Административная ответственность в виде штрафа, предупреждения или дисквалификации.

Под дисквалификацией понимается лишение права замещать должности в органах управления ООО. При этом дисквалификация устанавливается на срок от 6 месяцев до 3 лет (ст. 3.11 КоАП РФ). Максимальный размер штрафа на руководителя за совершение административного правонарушения может достигать 600 000 рублей (п. 1 ст. 3.5. КоАП РФ).

Руководитель ООО, в частности, несет административную ответственность за следующие виды правонарушений:

- организация транспортного обслуживания населения без создания условий доступности для инвалидов (ст. 11.24 КоАП РФ);

- осуществление предпринимательской деятельности без лицензии или с нарушением условий, указанных в ней (ст. 14.1. КоАП РФ);

- незаконное получение кредита (ст. 14.11 КоАП РФ);

- нарушение законодательства в области санитарии (ст.6.3. — 6.7. КоАП РФ);

- фиктивное или преднамеренное банкротство (ст. 14.12 КоАП РФ);

- нарушение срока постановки на учет в налоговом органе (ст. 15.3. КоАП РФ);

- нарушение сроков представления налоговой декларации (ст. 15.5. КоАП РФ);

- грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ);

- иные виды правонарушений, указанные в КоАП РФ.

3. Уголовная ответственность в виде штрафа, лишения права занимать определенные должности, выполнения обязательных, принудительных или исправительных работ, ограничения или лишения свободы.

Руководитель ООО, в частности, несет уголовную ответственность за следующие виды преступлений, если будет доказана его вина:

нарушение правил охраны труда, повлекшее по неосторожности причинение смерти или тяжкого вреда здоровью человека (ст. 143 УК РФ);

невыплата заработной платы, пенсий, стипендий, пособий и иных выплат (ст

145.1 УК РФ);

незаконное получение кредита (ст. 176 УК РФ);

злостное уклонение от погашения кредиторской задолженности (ст. 177 УК РФ);

уклонение от уплаты таможенных платежей, взимаемых с организации (ст. 194 УК РФ);

уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ);

злоупотребление полномочиями (ст. 201 УК РФ);

иные виды преступлений, указанные в УК РФ.

4. Дисциплинарная ответственность в виде замечания, выговора, увольнения.

В соответствии со ст. 22 ТК РФ – работодатель имеет право привлекать работников, к которым в том числе относится руководитель ООО, к дисциплинарной и материальной ответственности. При этом на руководителя распространяются общие условия применения дисциплинарных взысканий, установленные ст.193-195 ТК РФ.

А можно ли привлечь директора по долгам ООО перед государством и кредиторами? Можно, поэтому имущественные риски генерального директора не ограничиваются только теми суммами ущерба, который он нанёс в качестве работника.

Общие положения

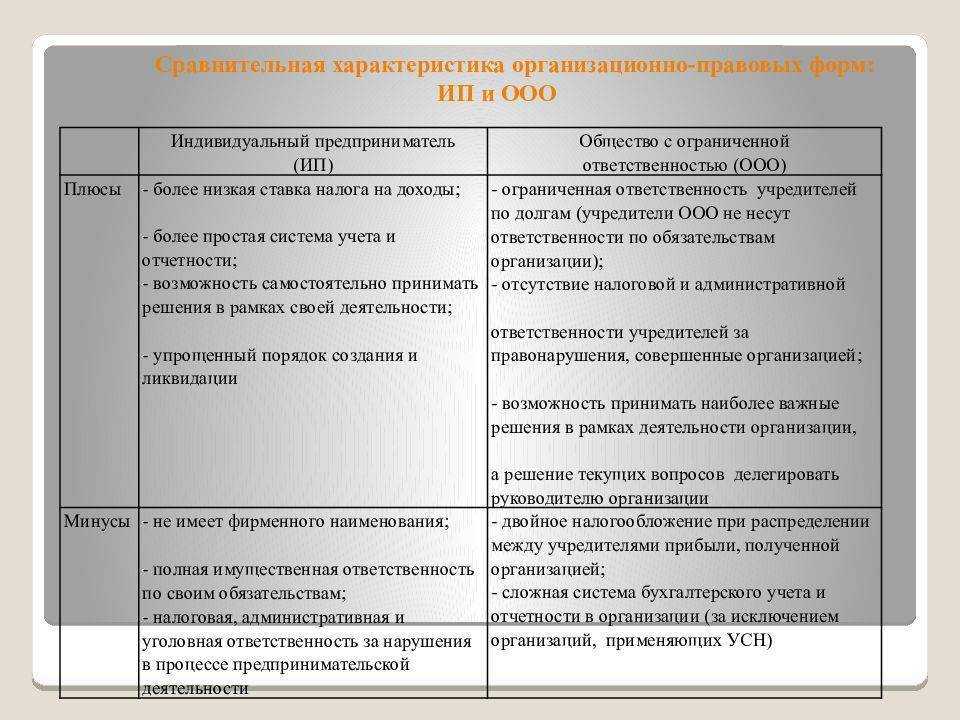

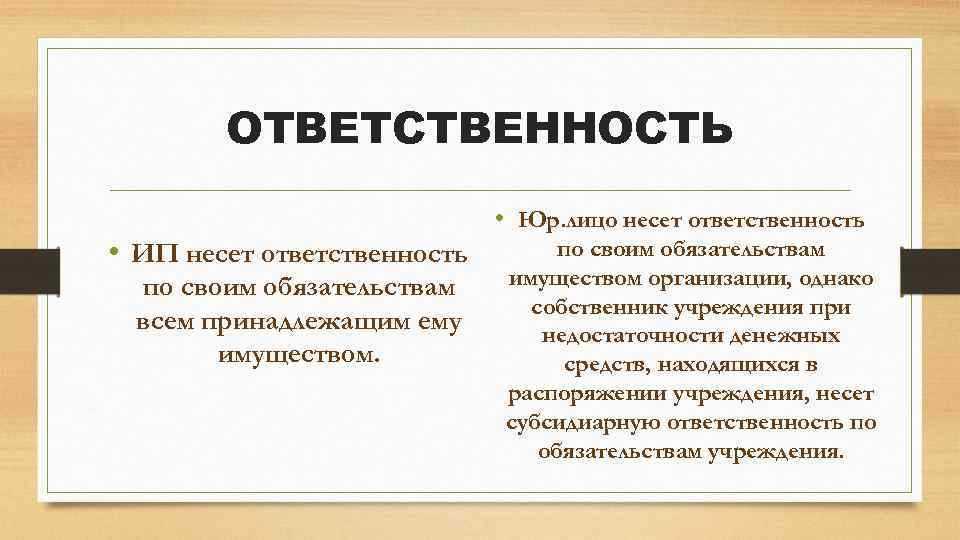

Зачастую форма собственности ООО выбирается владельцами бизнеса благодаря своей кажущейся «упрощенности» по финансовым обязательствам. В нашей стране повальное большинство организаций открыто одним человеком, причем на нем чаще всего лежат обязанности и главного управляющего, и бухгалтера. Люди предпочитают общество открытию индивидуального предпринимательства, ведь предприниматель покрывает обязательства по образовавшимся в ходе своей деятельности задолженностям всем личным имуществом, тогда как собственник общества – исключительно в пределе части капитала, обозначенной уставными документами. Но действительно ли дела обстоят именно таким образом, или не все так просто?

В силу того, что легкостью владения обществом многие люди пользуются не совсем в законных целях, государство предприняло необходимые меры, чтобы это прекратить. С июля 2017 года обязательства ООО переходят на его участников и должностных лиц при определенных условиях. Это регламентировано Федеральным законом и направлено на удовлетворение прав кредиторов и их финансовой безопасности. При каких именно обстоятельствах это возможно? Рассмотрим все по порядку.

Банкротство по инициативе должника

Сам банкрот. Нет, сам банкрот.

Субсидиарная и материальная ответственность гендиректора

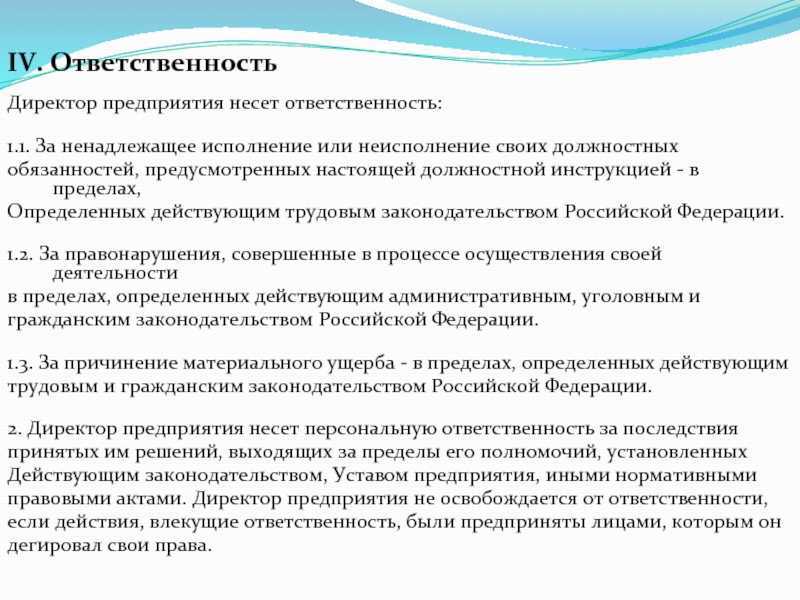

Прежде всего, необходимо разобраться в том, какие реальные обязанности должны всегда возлагаться на директора ООО. Также желательно определить разновидность наказаний за определенные действия руководящих сотрудников.

В перечень основных обязанностей генеральных директоров входят такие действия:

Ответственность директора

- координация нормальной работы организации

- организация максимально эффективного взаимодействия между различными отделами предприятия

- ответственность за планомерное развитие организации и обязательное стратегическое планирование

- принятие на себя ответственности за результаты решений, сбережение ресурсов организации и материального имущества

- контроль выполнения поставленных задач различными поставщиками, финансовыми организациями, заказчиками, внебюджетными организациями

Подобное возможно чаще всего именно при возникновении таких ситуаций:

- упущение реальной выгоды при наличии возможности извлечения таковой

- повреждение материального имущества, являющегося собственностью организации

- пренебрежение законными правами третьих лиц

- недостача денежных средств

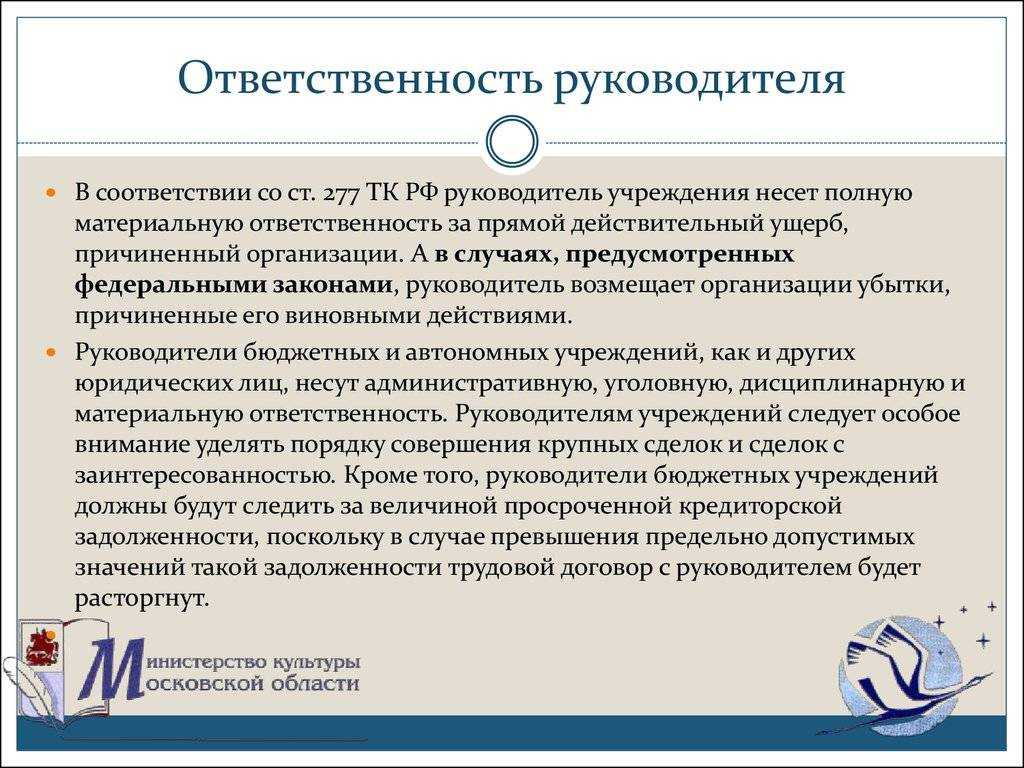

При возникновении вышеперечисленных ситуаций понесенный ущерб обязательно должен неукоснительно возмещаться генеральным директором полностью. Это требование изложено в ст. 277 ТК РФ. Совокупная сумма причиненного ущерба определяется в соответствии с действующими положениями законодательной базы.

Например, если по вине генерального директора какое-либо имущество было испорчено, объем денежных средств, подлежащих возмещению, будет определяться в соответствии с количеством расходов на ремонт.

Материальная ответственность гендиректора предусмотрена действующим законодательством РФ.

Ответственность «за того парня»

Понятие и виды налоговых правонарушений

Виды налоговых правонарушений могут быть различными и зависят от характера нарушения. Основные виды налоговых правонарушений, за которые может быть задержан директор компании и наложены санкции, включают:

- Несвоевременную уплату налогов и сборов;

- Несоблюдение правил ведения налогового учета;

- Представление недостоверной информации в налоговую инспекцию;

- Уклонение от уплаты налогов и сборов;

- Сокрытие доходов и имущества;

- Применение незаконных схем налогообложения;

- Другие нарушения, предусмотренные налоговым законодательством.

В зависимости от характера налогового правонарушения, директору компании могут быть применены различные санкции, предусмотренные законом. Кроме того, директор может быть подвергнут дисквалификации, что означает лишение права занимать руководящие должности в организации на определенный срок.

Для того чтобы избежать налоговых правонарушений и связанных с ними последствий, директор компании должен уделять особое внимание вопросам налогообложения и налогового учета. Он должен быть внимателен к требованиям налогового законодательства и своевременно исполнять свои обязанности по уплате налогов и сборов

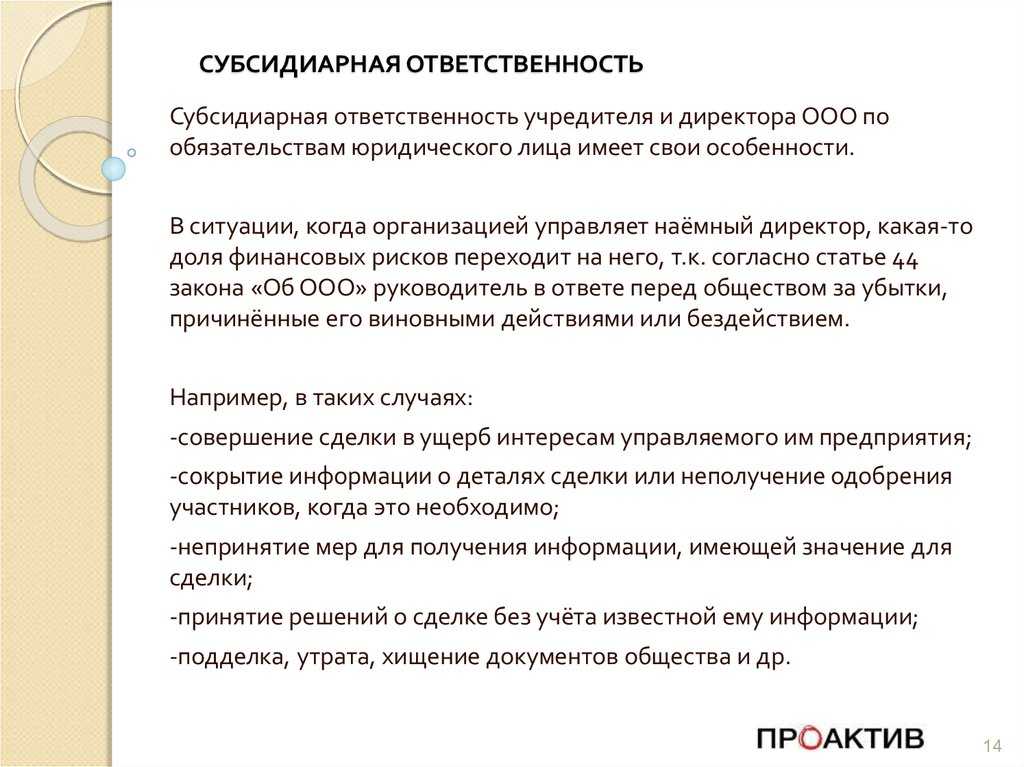

Субсидиарная ответственность

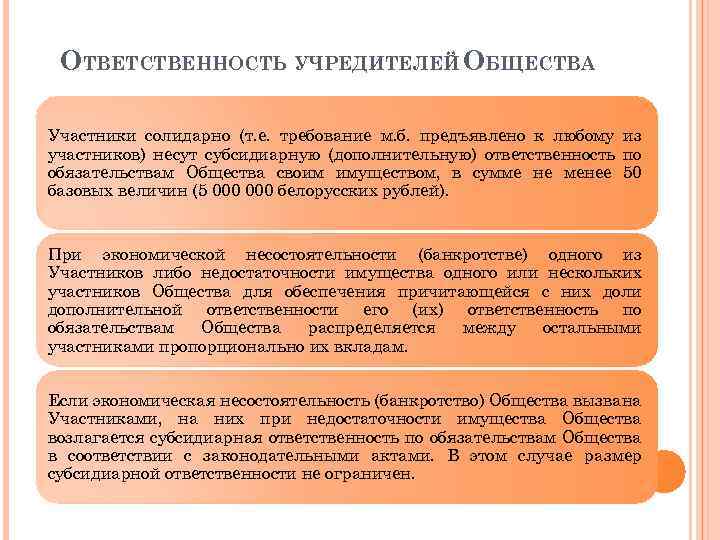

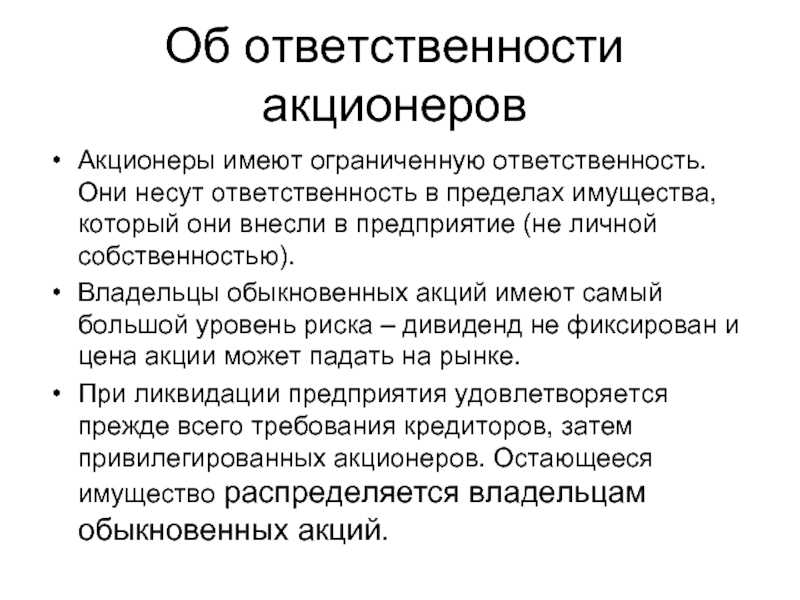

Ограниченная ответственность такой организации, как ООО, подразумевает и ограничение финансово-материальной ответственности его учредителей и наёмного руководителя. Этим во многом объясняется популярность такого вида организации бизнеса, как ООО. В случае финансового краха предприятия максимум, чем рискуют его учредители, это потерять свою часть уставного капитала фирмы, плюс та собственность, что имелась во владении организации.

Однако, следует учитывать, что законодательство жёстко разделяет такие понятия, как финансовая несостоятельность в результате коммерческого риска, и преднамеренное доведение организации до банкротства. В последнем случае все долги общества могут взыскиваться через суд непосредственно с собственников компании. Кроме того, ФЗ №127 от 2002 года, предусматривает применение субсидиарной ответственности и к руководству компании.

Под данным юридическим термином (латинское «Субсидиарус» — вспомогательный), подразумевается право кредитора обратить взыскание на второстепенное лицо, если главный должник не имеет возможности исполнить свои кредитные обязательства. В российской юриспруденции субсидиарная ответственность является дополнительной гарантией защиты прав потерпевшего. Причём лицо-субсидиарус, может быть непричастным к непосредственному причинению вреда потерпевшей стороне.

К ней относится и ответственность генерального директора по долгам ООО. С 2009 года, для более справедливого распределения обязательств по образовавшейся задолженности, в законодательство было привнесено юридическое понятие «контролирующее лицо». Применительно к ООО, под ним подразумевается некий учредитель, либо несколько учредителей, которые фактически осуществляли руководство компанией. Хотя на бумаге за оперативное управление отвечал наёмный «зиц-председатель».

Если в ходе судебных разбирательств будет доказано, что реальное управление обществом осуществлял владелец данного бизнеса, и из-за его действий оно потерпело финансовый крах, то вся ответственность по долгам ООО будет возложена на него. А наёмный гендиректор от субсидиарной ответственности будет освобождён. Но если гендиректором является один из соучредителей компании, то он вынужден будет разделить обязательства по возврату долгов с другими совладельцами бизнеса. Наёмный директор может привлекаться к возмещению долгов предприятия в таких ситуациях:

- Судебный арбитраж в ходе ведения дела о банкротстве организации официально установил её финансовую несостоятельность.

- В результате разбирательства арбитражем установлена неоспоримая связь между действиями генерального директора либо его преднамеренным бездействием, и произошедшим банкротством компании.

Привлечение гендиректора к финансовой ответственности возможно, если при расследовании дела о банкротстве выяснится, что у организации отсутствует бухгалтерская отчётность, либо в ней указаны недостоверные данные. Взыскание применяется не только к директору, занимавшему данный пост на момент банкротства организации, но и к его предшественникам, если суду удастся доказать их причастность к финансовому краху компании. Поэтому следует помнить, что ответственность генерального директора по долгам ООО продолжается и после его увольнения с этого поста.

Освободиться от неё, уйдя из организации, не удастся. В связи с этим, каждый гражданин, занимающий должность наёмного директора или управляющего, должен максимально внимательно относиться ко всем бумагам, что приходится ему подписывать, даже по настоянию владельцев бизнеса. Такие законодательные правила были введены для предотвращения мошеннических схем ухода от ответственности в виде частых смен директоров, или замены учредителей.

Одновременно такой порядок приуменьшил ряды желающих поработать «зиц-председателями» в сомнительных фирмах-однодневках. Для бывших гендиректоров предусмотрен срок давности за совершённые ими проступки:

- При незначительных нарушениях, подпадающих под действие гражданского законодательства – не более 1 года.

- Для правонарушений средней тяжести, относящихся к юрисдикции КоАП – шесть лет.

- Для более тяжёлых преступлений, относящихся к уголовному законодательству – 10 лет.

Порядок привлечения к субсидиарной ответственности

Привлечение к ответственности бывшего директора ООО или его участников происходит в следующем порядке:

- Общество признается банкротом.

- Активы организации распределяются в счет погашения долгов.

- Определяется сумма непогашенных в результате нехватки активов обязательств.

- Доказывается в судебном порядке, что недостаточность средств возникла умышленно.

- Выносится решение суда либо в пользу кредиторов, либо в пользу обвиняемого.

Какую ответственность несет директор ООО и его участники? Ту, которую назначит суд. Обязательства не ограничиваются рамками уставного капитала, то есть все виновные лица будут расплачиваться собственными средствами и ценностями (конечно, исключая из этого списка единственную жилую площадь виновника, которую по правилам законодательства изъять ни в коем случае нельзя). Частичные обязанности касаются только самого юридического лица, физические же лица, участвующие в ходе работы предприятия, приравниваются к индивидуальным предпринимателям относительно возникших долгов. Так что сослаться на ограниченность ответственности предприятия никоим образом не удастся.

Ответственность руководителя организации за долги

Долги, которые имеет фирма, практически невозможно «повесить» на ее собственников и наемного директора. В этом смысл и преимущество организационно-правовой формы ООО: в случае финансовой катастрофы учредители рискуют лишиться максимум своей доли в уставном капитале и части собственного имущества, находящегося во владении общества.

Однако здесь следует отличать задолженности, образовавшиеся у общества вследствие нормального хозяйственного риска, и умышленное доведение фирмы до несостоятельности. Если последнее удастся доказать, теоретически возможно взыскать долги компании из личного кармана ее руководителя и владельцев. Для этого закон о банкротстве (№127 – ФЗ от 26.10.2002 г.) предусматривает механизм субсидиарной ответственности генерального директора ООО и участников общества.

Поправки, внесенные в законодательство в 2009 году, существенно изменили практику привлечения к ответственности владельцев бизнеса и должностных лиц организаций за неисполненные обязательства перед кредиторами. Появилось новое понятие – «контролирующее должника лицо». Этот термин подразумевает определение человека, который де-факто, а не на бумаге, принимает все решения по судьбе фирмы. Если наемный менеджер сможет доказать, что все его действия, приведшие компанию к краху, были произведены по указанию реального «хозяина» бизнеса, то субсидиарная ответственность к нему применяться не будет.

Если же сам директор является собственником компании либо действует во вред финансовому положению фирмы заодно с учредителями, то решением суда всем им может быть вменено рассчитаться с кредиторами из личных средств. Чтобы привлечь к ответственности генерального директора ООО за долги, необходимо доказать его вину в банкротстве фирмы:

- Неплатежеспособность ООО подтверждена официально, например, решением арбитражного суда.

- В ходе суда установлена причинно-следственная связь между действиями /бездействием руководителя и невозможностью организации отвечать по своим обязательствам.

Также наказание директора наступает, если при рассмотрении претензий кредиторов выяснится отсутствие документов бухучета и отчетности или недостоверность отраженных в них данных. Это касается не только управляющего, который находился в должности на момент начала процедуры банкротства, но и его предшественников, виновных в доведении фирмы до несостоятельности. Ответственность генерального директора ООО после увольнения продолжается, и уйти от нее, просто написав заявление по собственному желанию, не получится. Об этом нужно помнить, подписывая сомнительные бумаги, участвуя в махинациях с налогами и прочих противозаконных действиях.

Такая норма была введена с целью предотвращения ситуаций, когда владельцам бизнеса легко удается избежать наказания за мошеннические схемы, просто сменив управленцев и состав учредителей, а также поубавить число желающих поработать «зиц-председателем» в фирмах-однодневках.

Виды ответственности управленца ООО

Классификация видов ответственности гендиректора ООО представлена в таблице:

| Вид ответственности | Сущность | Примечания |

| Административная | Применяется в случае совершения гендиректором нарушений, предусмотренных КоАП РФ (например, игнорирование норм трудового права в части периодичности выплаты трудового вознаграждения, искажение финотчетности) | Применяется независимо от административной ответственности юрлица, то есть за одно и то же правонарушение может привлекаться и гендиректор, и юрлицо |

| Материальная | Подразумевает совершение действий, повлекших за собой нанесение существенного материального вреда ООО | Применяется независимо от гражданства управленца и обуславливает полную компенсацию причиненного ущерба, а также уплату недополученной гипотетической прибыли. Привлечь к ответственности гендиректора может любой участник ООО.

в подавляющем большинстве случае, предусматривает штрафы, сумма которых зависит от тяжести правонарушения и варьируется в пределах от 5.000 до 200.000 руб. |

| Уголовная | Вменяется за совершенное субъектом опасное действие, либо его бездействие, трактуемое ТК РФ, как незаконное | В большинстве своем, убытки от незаконных действий управленца должны составлять больше 1.500.000 руб.

Почти во всех статьях, регулирующих вопрос применения этого вида ответственности, прописано, что вариантами наказания может быть уплата штрафа, назначение общественных работ, арест или лишение свободы. Но они могут комбинироваться судьями, то есть виновное лицо одновременно «накажут рублем» и тюремным заключением |

За что в ответе директор ООО

На этот вопрос можно ответить коротко — за всё. Руководитель отвечает за действия организации в гражданских, административных, налоговых, трудовых и других правоотношениях. А кроме того, несёт ответственность перед учредителями компании, которые наняли директора, чтобы он сделал бизнес прибыльным.

В отличие от других наёмных работников, гендиректор ООО несёт полную материальную ответственность. Это означает, что руководитель обязан возместить не только прямой действительный ущерб, но и упущенную компанией выгоду. Риски генерального директора покрываются за счёт его личных доходов и имущества, а не только заработной платы.

Вот только небольшой перечень ситуаций, по которым имеется реальная судебная практика о привлечении генерального директора ООО к ответственности и взыскании с него убытков.

- Самовольное увеличение должностного оклада без согласования с владельцами бизнеса.

- Утверждение нового штатного расписания с повышением тарифных ставок для работников, выплата премий и индексации заработной платы при том, что устав требовал получать согласие участников на подобные действия.

- Наложение на ООО налоговых и административных санкций, которые вызваны недобросовестной деятельностью руководителя.

- Неправомерное увольнение работников, которое привело к взысканию с организации компенсации морального вреда и среднего заработка за вынужденный прогул.

- Проведение ремонтных работ за счёт ООО в жилом помещении, принадлежащем руководителю.

- Перечисление обществом денежных средств на расчётный счёт другой организации при том, что обязанность по их уплате отсутствовала.

- Выдача денежных средств с расчётного счёта ООО физическому лицу без каких-либо правовых оснований.

- Отсутствие документального подтверждения расходования подотчётных средств, выданных директору.

- Заключение договора на распоряжение имуществом компании по заниженной цене.

- Принятие товара по договору поставки без передачи его обществу.

- Получение займа для ООО без использования его для целей компании.

- Недостача, выявленная по итогам инвентаризации.

- Выплата контрагентам штрафных санкций в связи с неисполнением договорных обязательств.

- Выплата штрафов и исполнительского сбора за невыполнение руководителем судебных актов.

- Недобросовестные действия директора в пользу конкурента.

- Расходы общества на строительные работы, проведённые на земельном участке без разрешительной документации.

- Передача в аренду обществу имущества, принадлежащего руководителю, по завышенной цене.

- Затраты на восстановление документов налогового и бухгалтерского учёта, не переданных обществу после истечения срока трудового договора с директором.

- Подписание акта выполненных работ по договору с контрагентом, который в реальности не исполнил свои обязательства.

- Непринятие мер по прекращению незаконного использования товарного знака, принадлежащего обществу.

Взыскание задолженности — судебная практика

Если обе стороны не могут прийти к единому мировому соглашению и должник (ООО) не предпринимает никаких действий для погашения дебиторской задолженности, то кредитор имеет все основания и права составить иск для решения вопроса в судебном порядке.

Для принятия вопрос на рассмотрение, должны быть предоставлены следующие документы:

1. Реквизиты, копия устава и вся официальная информация о составе учредителей общества с ограниченной ответственнстью;

2. Документация, подтверждающая образование задолженности. В данном случае могут быть представлены бухгалтерская отчетность или банковские выписки с расчетного счета;

3. Дополнительные приложения с указанием дат и прочей информации.

Далее с должником после вступления в силу продолжают работать судебные приставы. Однако в данном случае процедура может быть абсолютно разной, в зависимости от обстоятельств.

Чего бояться директору ООО? Смотрите видео:

https://www.youtube.com/watch?v=77Ykn23XlzM