Акциз, ставка, сумма, стоимость

Ставки федерального акциза зависят от вида товаров и указаны в статье 193 Налогового кодекса РФ. Проверьте, по каким ставкам считать налог:

- Этиловый спирт

- Спиртосодержащая продукция

- Алкогольная продукция

- Акцизы Табак, табачная продукция, электронные сигареты

- Автомобили и мотоциклы

- Нефтепродукты

- В 2018 году

- В 2017 году

Электронные сигареты и жидкости к ним признаются подакцизными товарами (пп. 15, 16 п. 1 ст. 181 Налогового кодекса РФ).

Для магазина электронных сигарет реализация на территории РФ произведенных организацией подакцизных товаров признается объектом налогообложения акцизом (пп. 1 п. 1 ст. 182 НК РФ). Здесь указан перечень налоговых акцизных операций.

Дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) соответствующих подакцизных товаров (п. 2 ст. 195 НК РФ).

Датой отгрузки признается дата первого по времени составления первичного документа, оформленного на имя покупателя (Письмо Минфина России от 23.12.2014 N 03-07-06/66628).

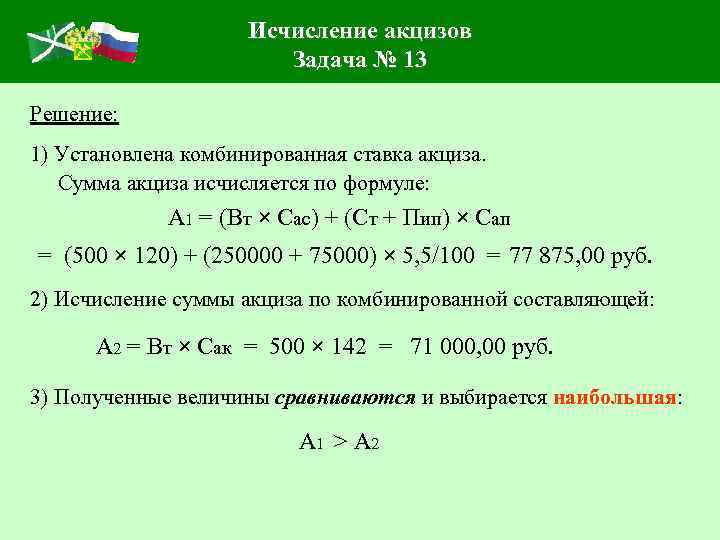

Налоговая ставка (акцизы электронные сигареты) в отношении электронных систем доставки никотина в 2017 г. составляет 40 руб. за штуку (п. 1 ст. 193 НК РФ).

Налоговая ставка в отношении жидкостей для сигарет, или электронных систем доставки никотина в 2017 г. установлена в размере 10 руб. за 1 мл (п. 1 ст. 193 НК РФ).

Налоговая база определяется по каждому из видов проданной продукции как объем реализованных (переданных) подакцизных товаров в натуральном выражении (пп. 1 п. 2 ст. 187 НК РФ).

Сумма акциза в данном случае исчисляется как произведение налоговой ставки и налоговой базы и предъявляется к уплате покупателю (п. 1 ст. 194, п. 1 ст. 198 НК РФ).

При этом в расчетных документах, первичных учетных документах (накладной на отпуск продукции) и счете-фактуре соответствующая сумма акциза выделяется отдельной строкой (п. 2 ст. 198 НК РФ).

Согласно п. 1 ст. 199 НК РФ сумма акциза, исчисленная при реализации подакцизных товаров и предъявленная покупателю, относится на стоимость реализованных подакцизных товаров с учетом положений гл. 25 НК РФ.

Налог на добавленную стоимость (НДС)

Операции по реализации товаров (в том числе собственной продукции, например жидкость для сигарет) на территории РФ признаются объектом налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

Налоговая база определяется исходя из стоимости продукции, установленной договором, с учетом акцизов и без включения НДС (п. 1 ст. 154 НК РФ).

В общем случае организация предъявляет начисленный НДС покупателю, выставляет счет-фактуру не позднее пяти календарных дней со дня передачи продукции покупателю (п. п. 1, 3 ст. 168 НК РФ).

Налог на прибыль организаций

Выручка от реализации продукции, определяемая исходя из договорной цены продукции (без учета сумм налогов, предъявленных покупателю), признается доходом от реализации на дату перехода права собственности на продукцию к покупателю (пп. 1 п. 1, абз. 5 п. 1 ст. 248, п. п. 1, 2 ст. 249, п. 3 ст. 271 НК РФ) и на сайте sauna-life.ru.

Как указывалось выше, акциз и НДС предъявляются покупателю. То есть сумма выручки определяется за вычетом предъявленных покупателю акциза и НДС. Соответственно, в составе расходов сумма акциза (как и НДС) не учитывается на основании п. 19 ст. 270 НК РФ. Аналогичная точка зрения в отношении предъявленного покупателям акциза высказана в Письме Минфина России от 06.08.2012 N 03-07-06/209.

Прямые расходы на изготовление продукции (в стоимости которой они учтены в соответствии со ст. 319 НК РФ) относятся на расходы текущего отчетного периода, в котором реализована продукция (п. 2 ст. 318 НК РФ).

Ответственность за неуплату акцизного сбора на электронные сигареты

При нарушении срока оплаты акциза на электронные сигареты и жидкости, а также при непредоставлении налоговой декларации по акцизам в установленный срок, к налогоплательщикам применяются следующие меры взыскания.

- Штрафы по НК РФ. При непредоставлении налоговой декларации по акцизами либо при подаче документа позже установленного срока с налогоплательщика взыскивается штраф в размере 5% от суммы, начисленной по декларации, но не менее 1.000 руб. и не более 30% от суммы акциза, подлежащего уплате. При наличии неустойки по акцизу НК РФ предусматривает взыскание штрафа в размер 20% от суммы недоплаты по налогу.

- Штраф по КоАП. На основании ст. 15.5 должностное лицо, признанное виновным за непредоставление налоговой декларации, обязано оплатить штраф в размере от 300 руб. до 500 руб.

- Ответственность по УК РФ. За неуплату акцизного сбора в крупных размерах организация может быть оштрафована на сумму до 300.000 руб. Если организация уклоняется от уплаты налогов в особо крупных размерах, то сумма штрафов возрастает до 500.000 руб.

В случае если судом будет доказано, что правонарушение в части неуплаты налога в крупном/особо крупном размере осуществлено преднамеренно и по сговору, то виновные лица могут быть приговорены к лишению свободы сроком до 3-х лет.

Учет акцизных товаров, обозначения аналитических счетов, используемые в таблице проводок

Акцизы проводки пример — Применяются субсчета к балансовому счету 68 «Расчеты по налогам и сборам»:

- 68-акц «Расчеты по акцизам»;

- 68-НДС «Расчеты по НДС».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

|---|---|---|---|---|

| Отражена выручка от продажи продукции (5 000 000 + 750 000) | 62 | 90-1 | 5 750 000 | Накладная на отпуск продукции |

| Списана фактическая себестоимость проданной продукции | 90-2 | 43 | 3 000 000 | Бухгалтерская справка-расчет |

| Начислен акциз (5 000 x 40 + 50 000 x 10) | 90-4 | 68-акц | 700 000 | Счет-фактура |

| Начислен НДС (5 750 000 / 118 x 18) | 90-3 | 68-НДС | 877118,64 | Счет-фактура |

| Получены денежные средства от покупателя | 51 | 62 | 5 750 000 | Выписка банка по расчетному счету |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Курил бросил, вред курения, аллен каррСтатья поможет осознать реальный вред курения, автор пишет, что сам много курил, бросил пить и курить легко. Приводит способы как бросить курить легко. Дана ссылка скачать книгу Аллена Карра «Легкий способ бросить курить».

- бак для печи

- деревянные купели

Схема работы с маркированными товарами

Схема работы при маркировке вейпов и жидкостей такая же, как при идентификации других товаров. Рассмотрим поэтапно:

- 1. Производитель или импортер заказывает необходимое количество Data Matrix. Получает в цифровом виде, а затем распечатывает на принтере. Выпускает или импортирует продукцию и наносит на нее коды маркировки. Регистрирует их в «Честном ЗНАКе». Отгружает товар для продажи оптовику и фиксирует операцию в системе мониторинга. Передача продукции другому собственнику сопровождается электронным УПД — в документе содержатся данные об отгружаемом товаре (его наименование, количество, соответствующие коды Data Matrix).

- 2. Оптовик принимает товар, сверяет данные по факту и в электронном документе. Подтверждает приемку (если все в порядке) или оформляет возврат (если выявлены несоответствия). Когда возникает необходимость, отгружает товар для отправки рознице, формируя свой УПД.

- 3. Розница принимает продукцию (сверяет данные, аналогично оптовику). Подтверждает приемку или оформляет возврат. При реализации товара использует онлайн-кассу и сканер штрихкодов. ОФД, получив данные о продаже продукции, передает их в систему маркировки. Код выводится из оборота.

Обратите внимание, что для производителя и импортера обязанность по маркировке электронных сигарет в «Честном ЗНАКе» наступает уже с 25 декабря 2022 года. В то время как для розницы и оптовика — с 1 апреля 2023 года

А полностью прекращается оборот этих товаров с 1 декабря 2023-го. С этого дня немаркированная продукция должны полностью исчезнуть с рынка. В том числе ее нельзя хранить на складе или в магазине.

Покупатель может проверить подлинность купленного товара через приложение «Честный ЗНАК». Для этого он использует фотокамеру мобильного устройства, с помощью которой считывает код с упаковки. Данные о товаре отображаются в приложении.

Как выглядит код маркировки

Маркировка испарителей и жидкостей для вейпов осуществляется с помощью уникальных кодов Data Matrix. Они наносятся на этикетки, которые затем размещаются на упаковках с товаром, или прямым методом (лазерным).

Структура кода Data Matrix:

- 14 цифр — код продукта (GTIN);

- 4 символов — ключ проверки, который предоставляет «Честный ЗНАК»;

- 13 символов — индивидуальный серийный номер продукта, генерируется производителем товара или оператором маркировки.

Код маркировки содержит данные о производителе, дате выпуска, сроке годности и другую информацию о продукции. На этапе эксперимента коды выдавались бесплатно. С началом внедрения обязательной маркировки вейпов и жидкостей в России они становятся платными. Их стоимость — 50 копеек без НДС.

По заявлениям властей, введение обязательной маркировки не приведет к существенному удорожанию себестоимости продукции. Маркировка позволит обезопасить конечного потребителя от покупки товара сомнительного производства.

Штраф за продажу сигарет без акциза

Законодательством предусмотрены меры ответственности за реализацию табачных изделий без специальных акцизных марок. Размер санкций зависит от объема изъятых товаров. Согласно части 2 статьи 15.12 КоАП РФ применяются следующие суммы административных штрафов за продажу безакцизной продукции:

- Для граждан – 2000-4000 руб. с конфискацией товаров.

- Для должностных лиц – 5000-10000 руб. с конфискацией товаров.

- Для юрлиц – 50000-300000 руб. с конфискацией товаров.

В соответствии со статьей 171.1 УК РФ запрещается торговля немаркированной табачной продукцией. Меры наказания за сбыт безакцизной продукции группой лиц или в особо крупном размерах:

- Штраф размером 400000-800000 руб.

- Принудительные работы до 5 лет.

- Лишение свободы до 6 лет и штраф до 1 млн руб. Дополнительно может взиматься штраф в сумме зарплаты/доходов осужденного лица за 5 лет.

Кроме того, нужно должным образом организовать торговлю табачными изделиями. В том числе запрещается предлагать покупателям скидки на сигареты, или в дополнение с другими товарами в упаковке, или поштучно. Не допускается размещение на открытых витринах и продажа несовершеннолетним. Номенклатурный перечень должен быть оформлен на белом листе с сортировкой по алфавиту. За нарушения установленных правил продажи табачных изделий также предусмотрены меры административной ответственности в виде штрафов и дисквалификации.

Участники и цели эксперимента

В постановлении указаны следующие участники эксперимента:

- федеральные органы исполнительной власти, уполномоченные на обеспечение проведения эксперимента;

- участники оборота;

- оператор информационной системы.

Участники оборота участвуют в эксперименте на добровольной основе.

Цели эксперимента:

- определение и согласование с органами исполнительной власти, а также с участниками оборота состава сведений о продукции, позволяющих однозначно идентифицировать каждую единицу товара;

- проверка возможностей использования технологии нанесения кодов маркировки продукцию;

- тестирование механизмов маркировки;

- организация эффективного взаимодействия органов государственной власти;

- оценка эффективности и результативности информационной системы;

- первичное наполнение подсистемы национального каталога маркированных товаров информационной системы сведениями о продукции;

- разработка предложений по внесению изменений в законодательство, регламентирующее оборот электронных сигарет и картриджей к ним.