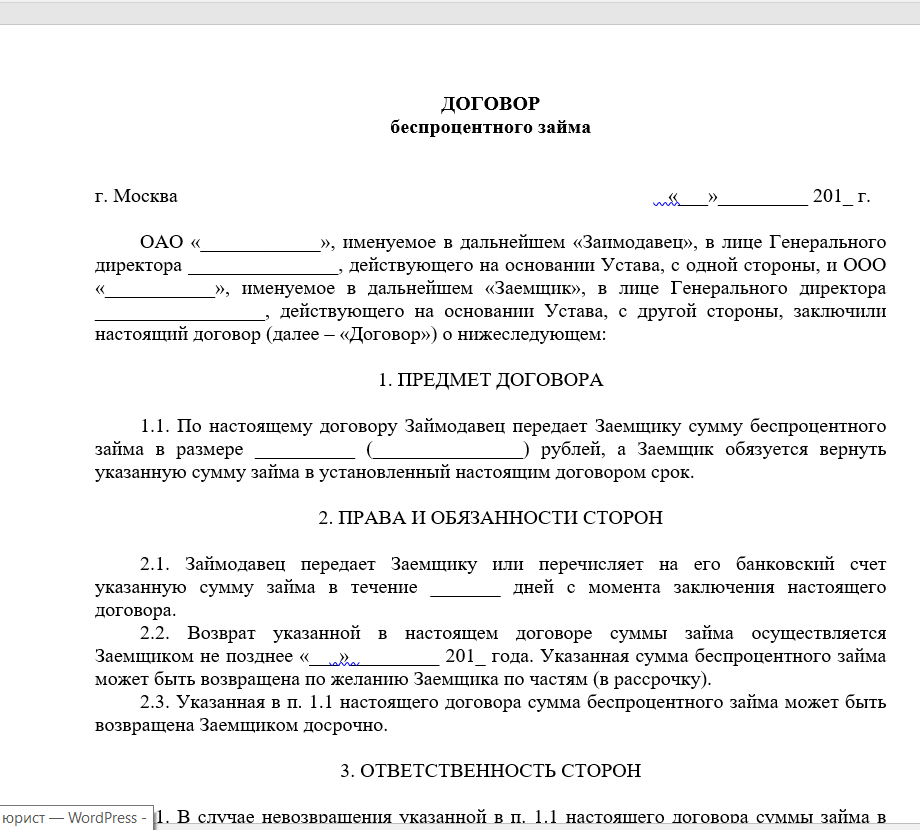

Бухгалтерский учет беспроцентного займа

Беспроцентный заем не является для организации финансовым вложением, так как здесь не выполняется одно из условий признания актива в качестве финансового вложения, а именно способность актива приносить в будущем организации-заимодавцу экономические выгоды (доход). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000г N 94н, предоставленные организацией суммы денежных и иных займов физическим лицам, не являющимся работниками организации, следует отражать на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по предоставленным займам».

https://youtube.com/watch?v=Y9-plb4ywFg%26pp%3DygVk0JTQvtCz0L7QstC-0YAg0LfQsNC50LzQsCDQsdGD0YXQs9Cw0LvRgtC10YDRgdC60LjQuSDQuCDQvdCw0LvQvtCz0L7QstGL0Lkg0YPRh9C10YIg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

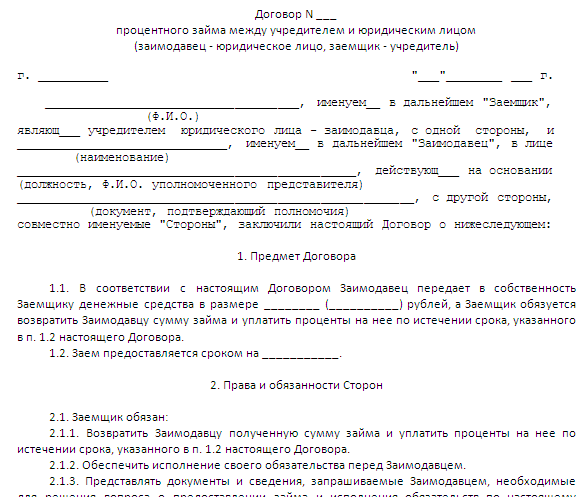

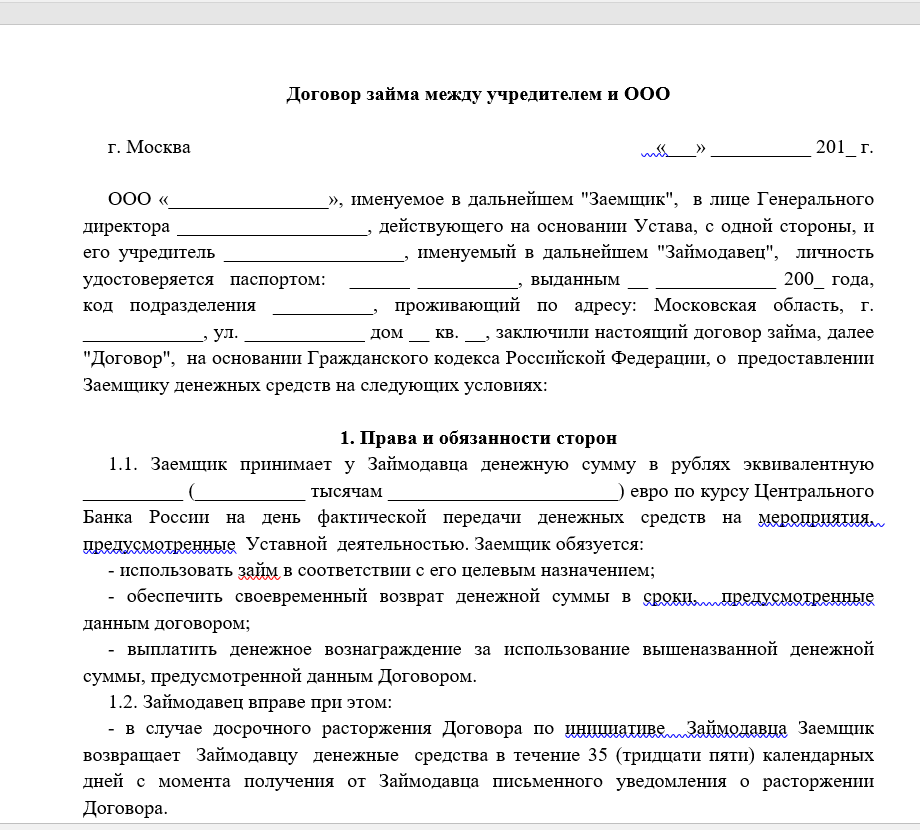

Если владелец или один из учредителей общества предоставляет займ организации, то возникают заёмные отношения. В этом случае каких-либо ограничений по доле не предусмотрено. Также в законодательстве не оговаривается сумма займа.

Для подтверждения передачи денег составляется соответствующий договор. При его составлении рекомендуется использовать фирменный бланк. Если ограничится платежным поручением или приходным ордером, то при возникновении спорных моментов, судебные органы могут не признать факта существования заемных отношений.

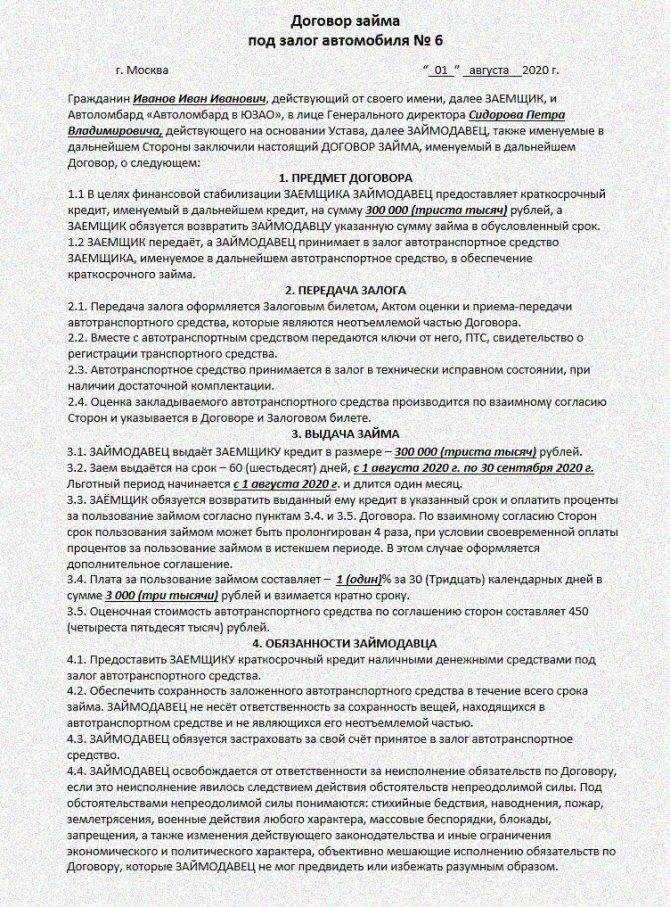

Предметом договора займа могут быть не только деньги, но и другие ценности. При возврате займа, Заемщик не обязан возвращать туже вещь. Возврат может быть осуществлен аналогичным товаром. В качестве займа могут передаваться строительные материалы, сырье или другой товар. Но в большинстве случаев при возникновении займа происходит передача денег.

В договоре может быть указано целевое предназначение займа. Руководитель документально подтверждает целевое расходование средств, а учредить имеет право контролировать использование займа.

Налоговые риски

Возврат займа и уплата процентов за счет предмета залога

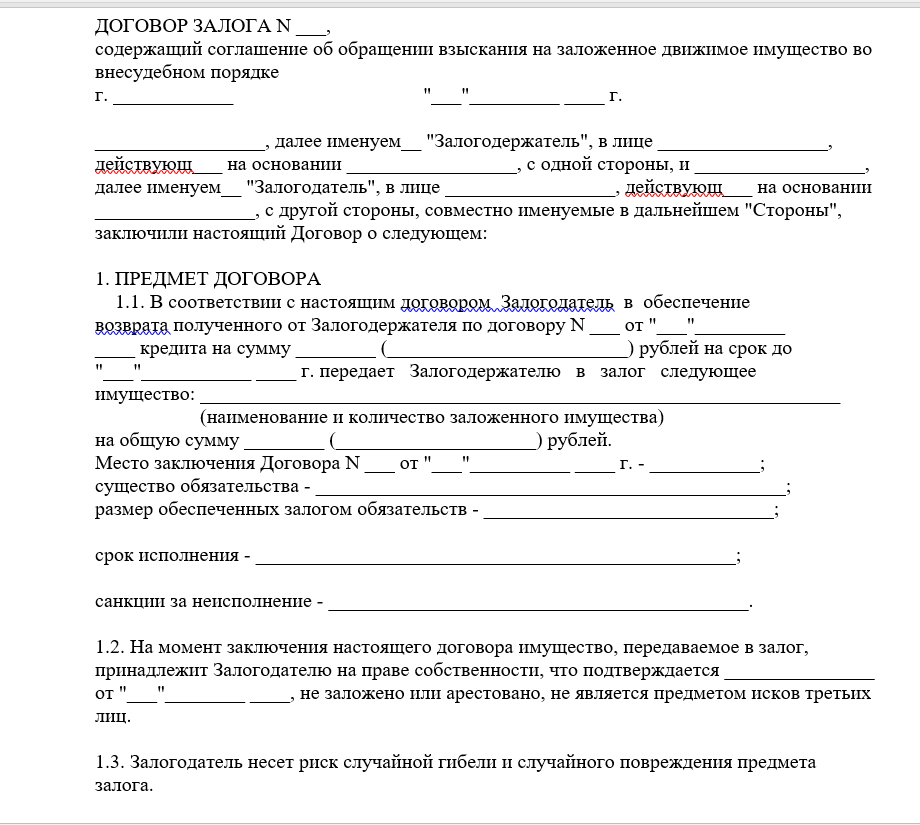

Если в день наступления срока исполнения обязательства, обеспеченного залогом, исполнения не произошло или обязательство исполнено ненадлежащим образом, то заимодавец вправе обратить взыскание на предмет залога

().

НДС

При переходе к займодавцу предмета залога в собственность заемщик обязан исчислить НДС и выставить счет-фактуру

(,

). «Входной» НДС займодавец вправе принять к вычету в общеустановленном порядке.

Налог на прибыль

Если предмет залога перешел в собственность займодавца в счет уплаты основного долга, то полученное имущество не является доходом займодавца

().

А вот имущество, полученное в счет погашения задолженности по процентам, он должен отразить в составе внереализационного дохода

().

Налог на имущество

Стоимость предмета залога, который перешел в собственность займодавца, является объектом обложения налогом на имущество с момента его отражения займодавцем в бухгалтерском учете в составе основных средств

().

При этом движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств, не признается объектом обложения налогом на имущество

().

Транспортный налог

НДФЛ

В соответствии со ст. 209 НК РФ объектом налогообложения по НДФЛ признается доход, полученный налогоплательщиками:

-

от источников в РФ и (или) от источников за пределами РФ — для физических лиц, являющихся налоговыми резидентами РФ;

-

от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

В связи с передачей денежных средств по договору беспроцентного займа, равно как и в связи с их возвратом (письмо УФНС России по г. Москве от 30.09.2009 N 20-14/3/101546), физическое лицо (работник, учредитель) не получает экономической выгоды в понимании п. 1 ст. 41 НК РФ, соответственно, у него не возникает облагаемого НДФЛ дохода.

Экономическая выгода (доход), подлежащая налогообложению НДФЛ, возникает у заимодавца — физического лица в случае возврата заемщиком суммы денежных средств, превышающей полученную им сумму займа (смотрите, например, письма Минфина России от 29.04.2016 N 03-04-05/25264, от 15.02.2016 N 03-04-05/8113).

В заключение отметим, что в письме Минфина России от 29.09.2016 N 03-04-05/56656 разъясняется, что в случае, если заимодавец не является лицом, доходы которого подлежат обложению НДФЛ в порядке, предусмотренном ст. 227 НК РФ, то есть индивидуальным предпринимателем или лицом, занимающимся в установленном действующим законодательством порядке частной практикой, при налогообложению его доходов не учитываются положения НК РФ, относящиеся к взаимозависимым лицам.

Рекомендуем также знакомиться со следующими материалами:

— Энциклопедия решений. Учет заемщиком получения заемных денежных средств;

— Энциклопедия решений. Учет при получении займов наличными.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТаудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

31 марта 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налогообложение безвозмездных займов.

Что касается налоговых обязательств, то согласно п.3 ст.190 НК РК налоговый учет основывается на данных бухгалтерского учета, который, в свою очередь, основывается на законодательстве РК о бухгалтерском учете и финансовой отчетности.

В соответствии с пп.11 п.2 ст.225 НК РК в целях налогообложения в качестве дохода не рассматривается доход в виде положительной разницы между размером фактически подлежащего исполнению обязательства и стоимостью данного обязательства, признанной в бухгалтерском учете.

Согласно п.1 ст.238 НК РК стоимость любого имущества, в том числе работ и услуг, полученного налогоплательщиком безвозмездно, является его доходом.

В соответствии с п.3 ст.238 НК РК стоимость безвозмездно полученного имущества, в том числе работ и услуг, определяется по данным бухгалтерского учета, но не ниже стоимости, указанной в акте приема-передачи (при его наличии) такого имущества с учетом НДС.

Согласно п.5 ст.242 НК РК, в качестве затрат в целях налогообложения не рассматриваются затраты, возникающие в бухучете в связи с изменением стоимости активов или обязательств, кроме подлежащих выплате (выплаченных).

В случае дисконтирования в бухучете полученного от взаимосвязанной стороны беспроцентного займа доход, возникающий в связи с таким дисконтированием, не рассматривается в качестве дохода, в том числе в виде безвозмездно полученного имущества.

В случае, если в бухгалтерском учете определяется доход в виде экономии на вознаграждении займу, по которому проценты не предусмотрены, такой доход подлежит включению в совокупный годовой доход в виде дохода от безвозмездно полученного имущества.

При этом МСФО, закон «О бухгалтерском учете и финансовой отчетности», НК РК, не содержат требования признавать доход в виде экономии на вознаграждении по займу. Понятие дисконтирования предусмотрено, но обязанность признавать виртуальный доход от экономии –нет.

Таким образом, если ТОО получило от учредителя- физлица возвратный долгосрочный беспроцентный заем по договору займа, то у ТОО не возникает никаких налоговых обязательств. Этот способ позволяет пополнять свои оборотные средства, и при своевременном возврате займа учредителю никаких налоговых рисков организация не несет.

Если вам требуется консультация налогового эксперта, опытного бухгалтера или юриста, специализирующегося в сфере трудового или хозяйственного права, вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время для обсуждения деталей вашей ситуации.

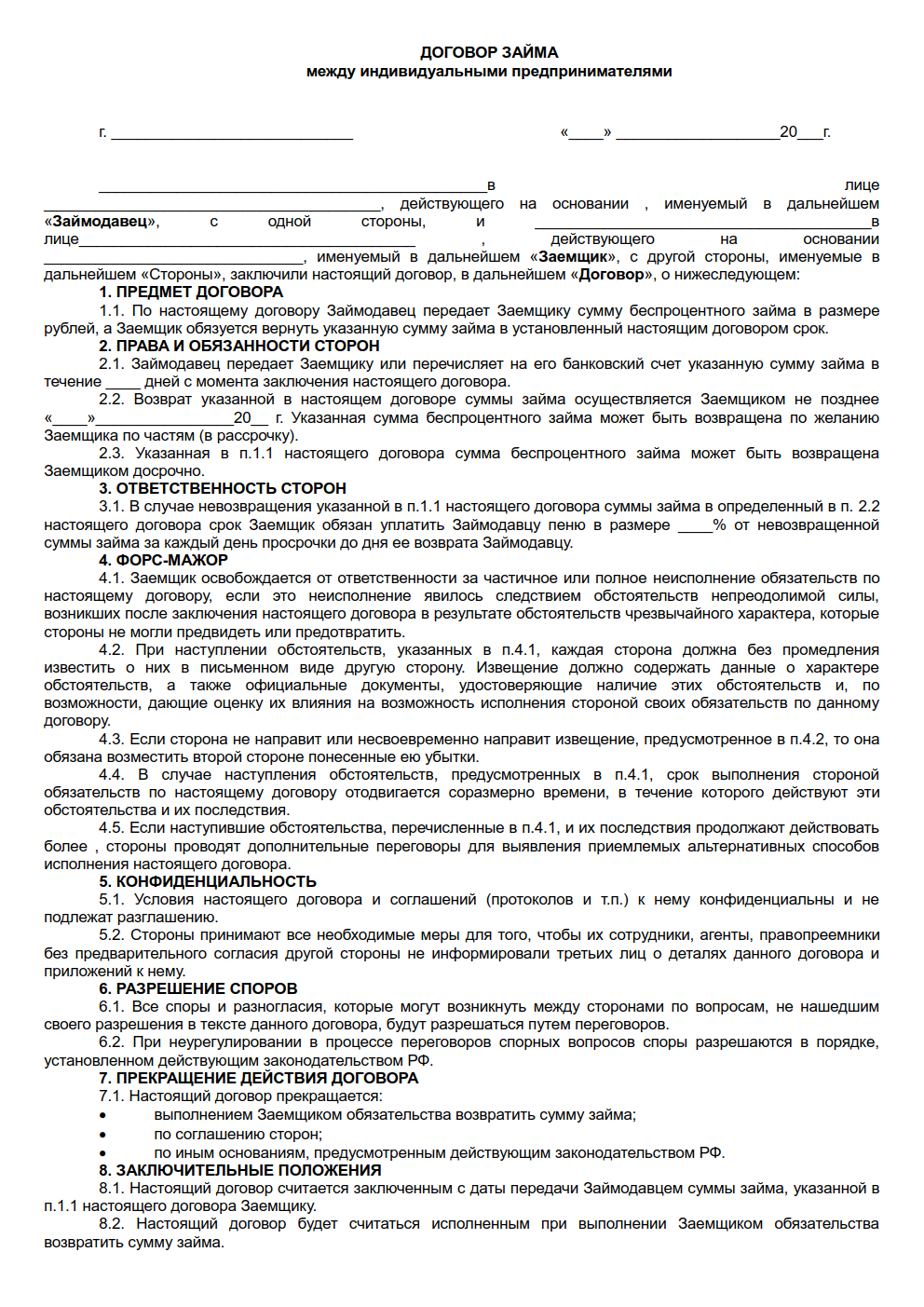

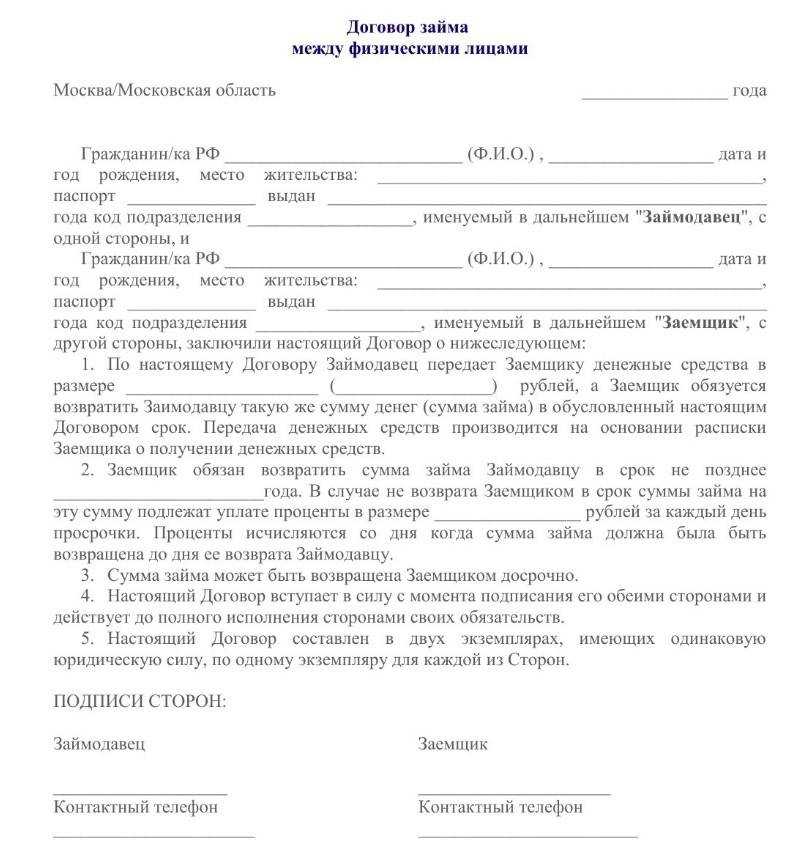

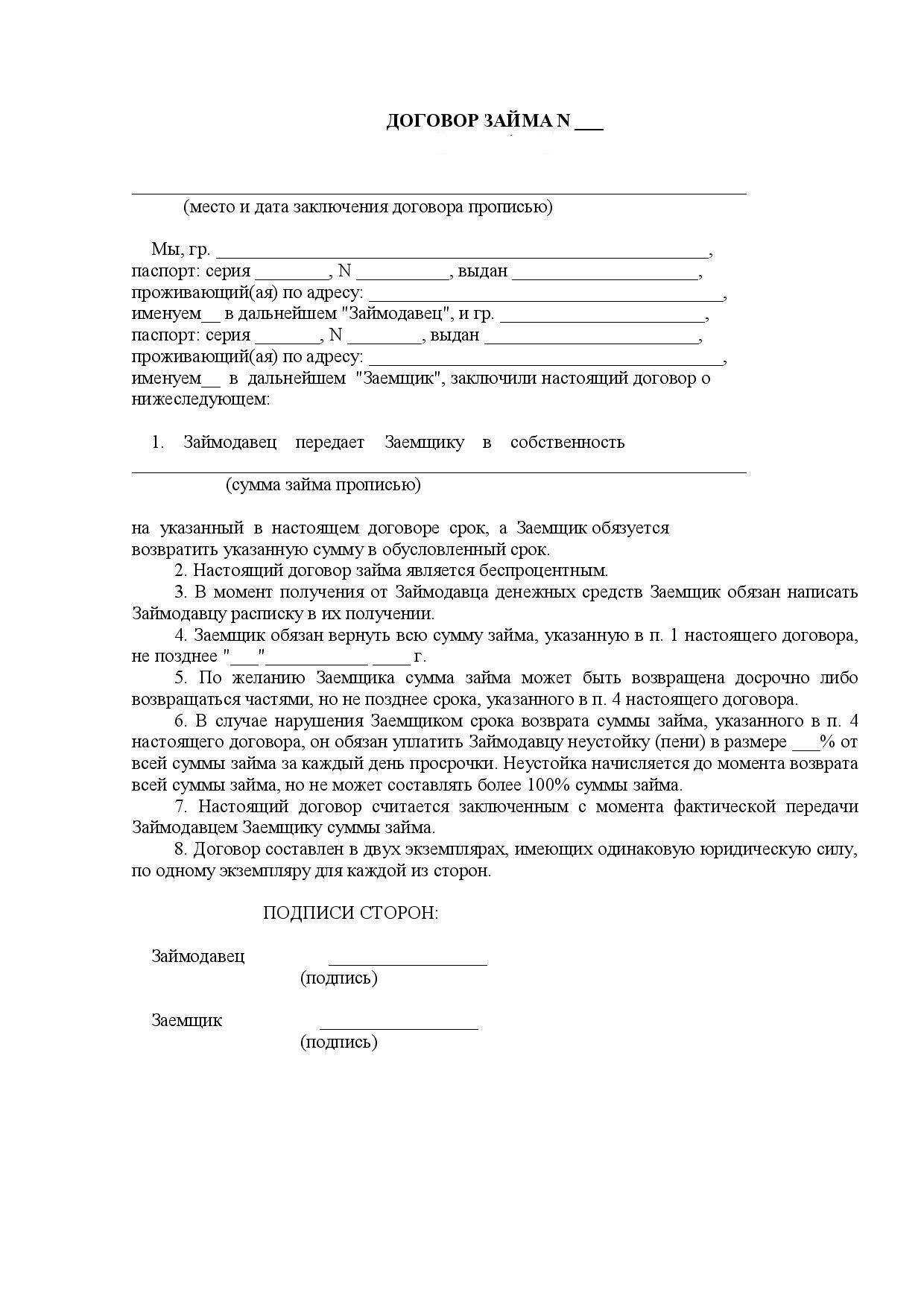

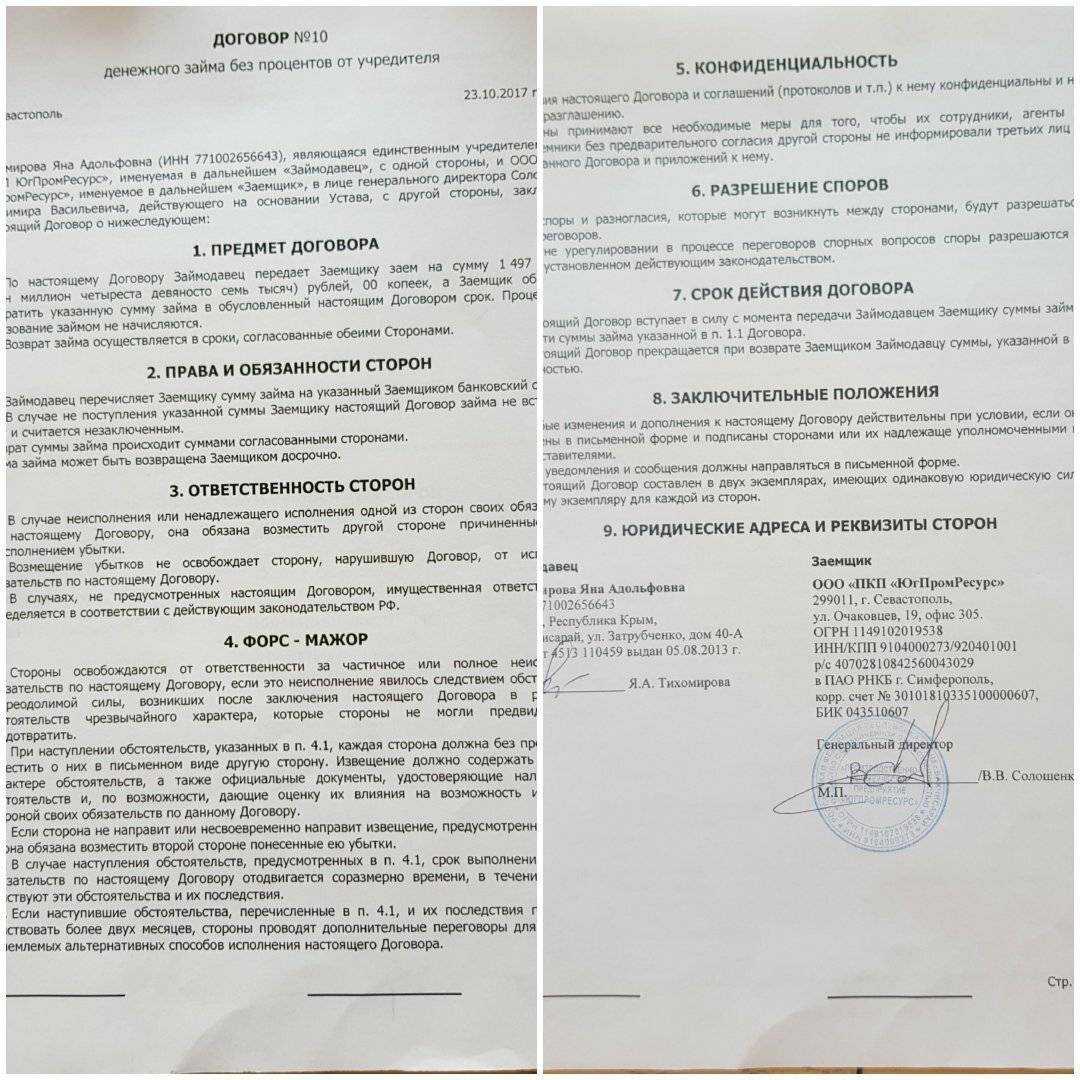

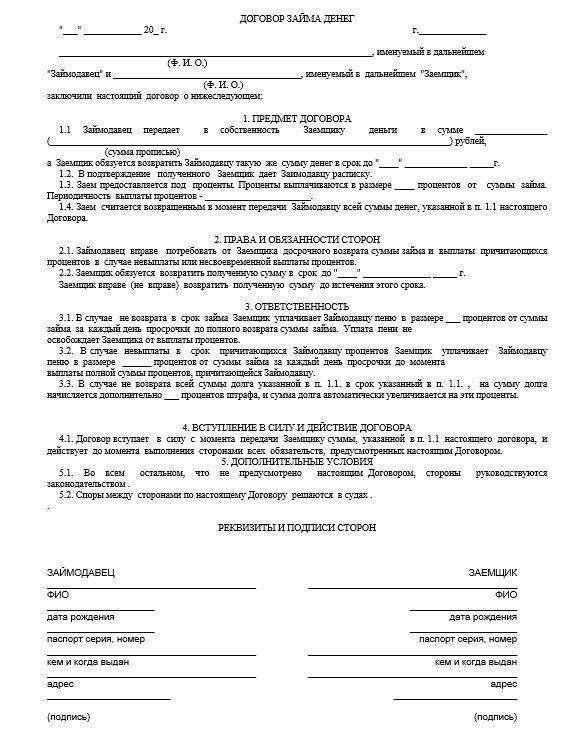

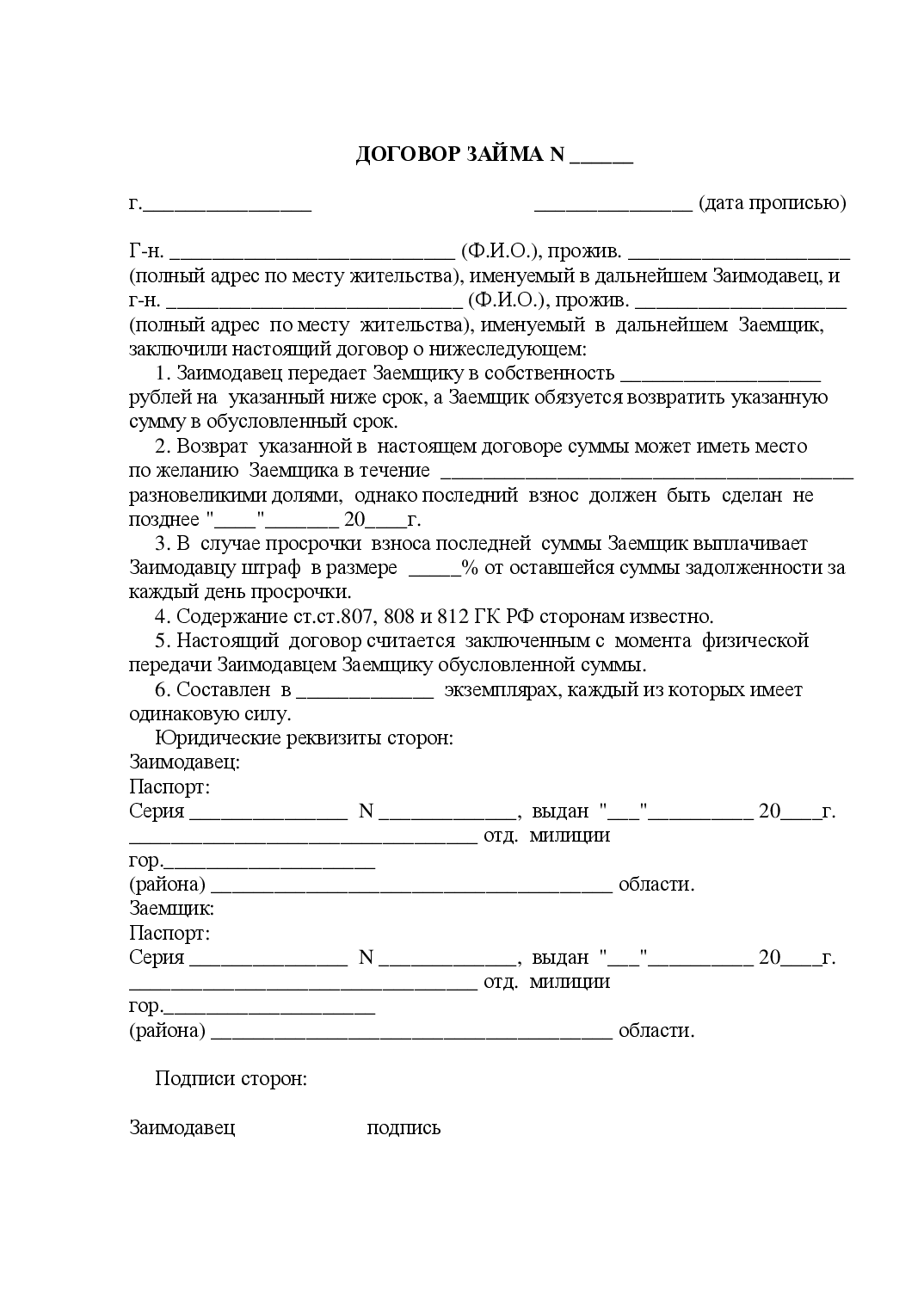

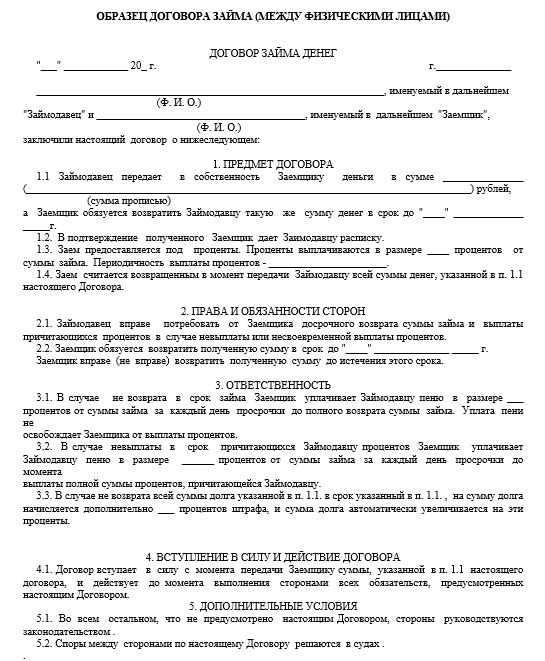

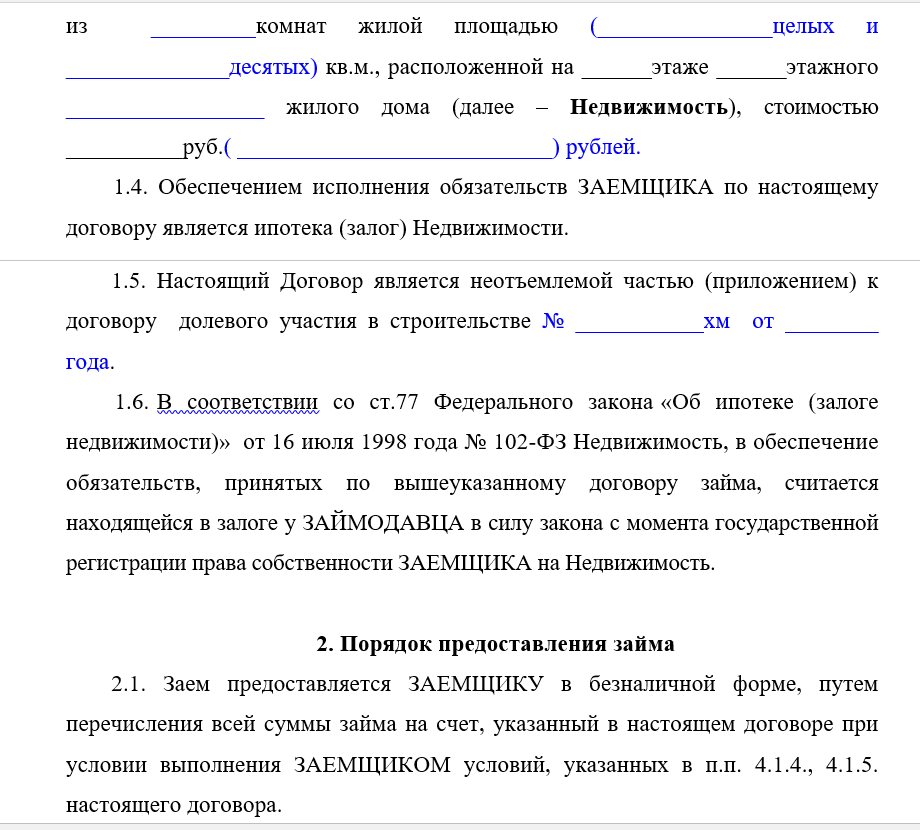

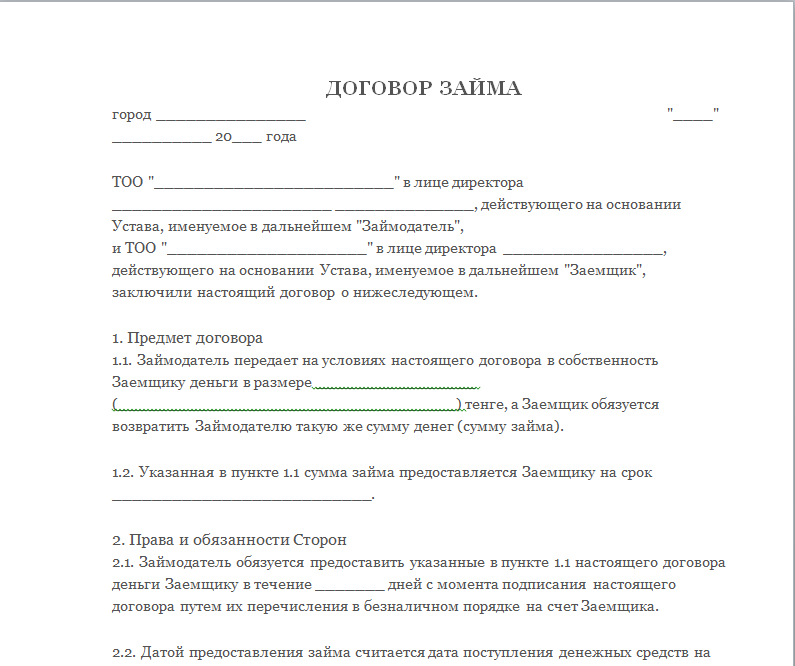

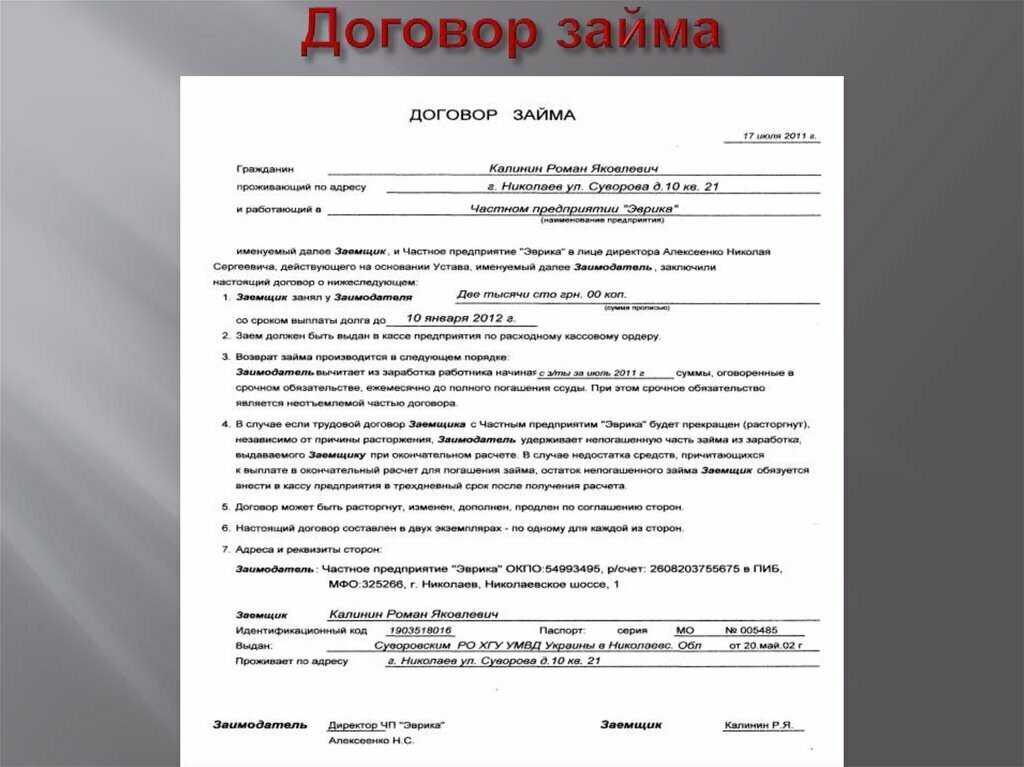

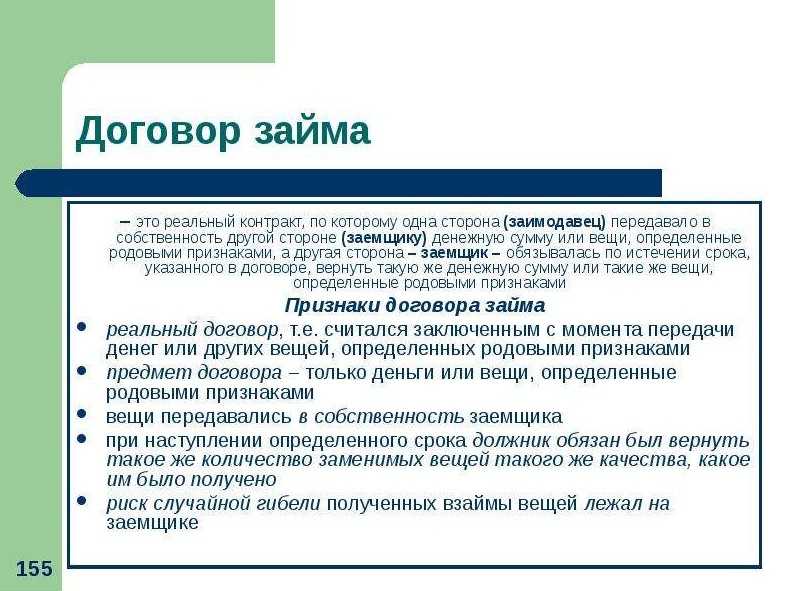

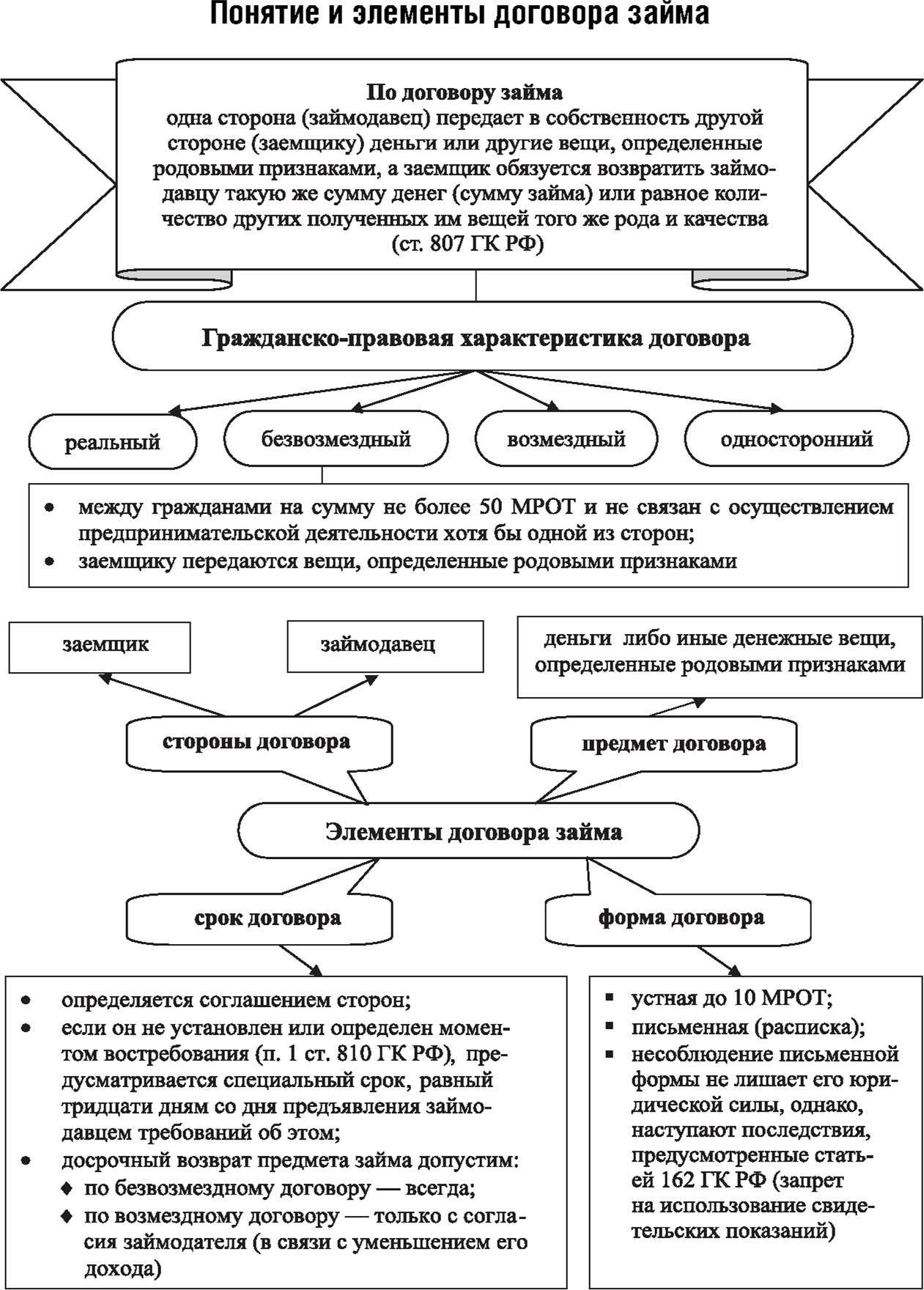

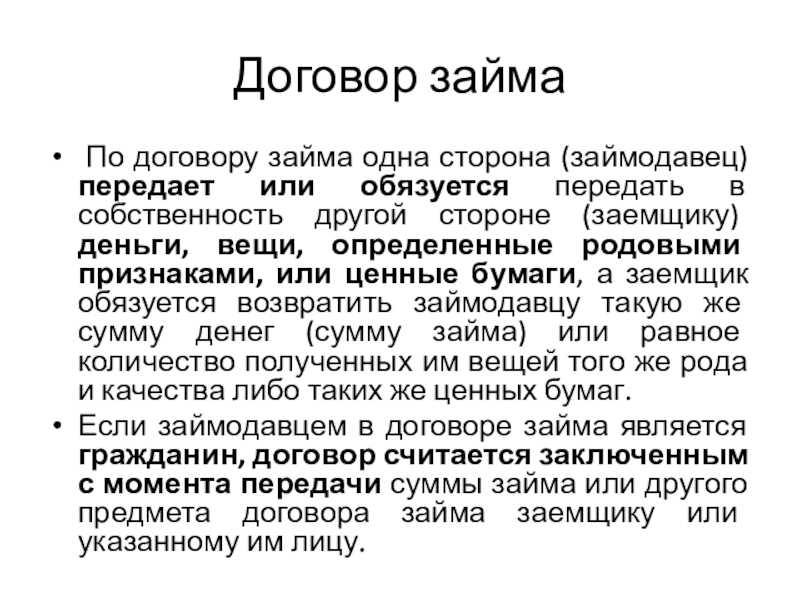

Суть договора займа

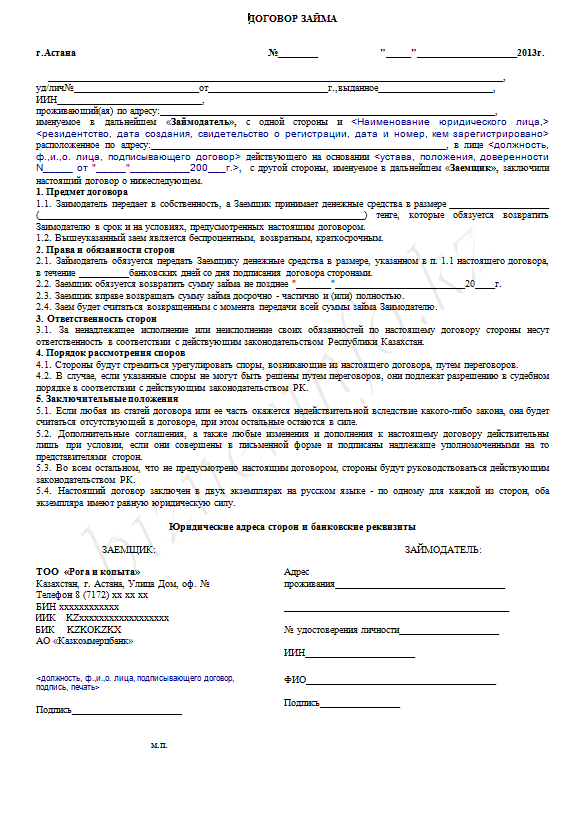

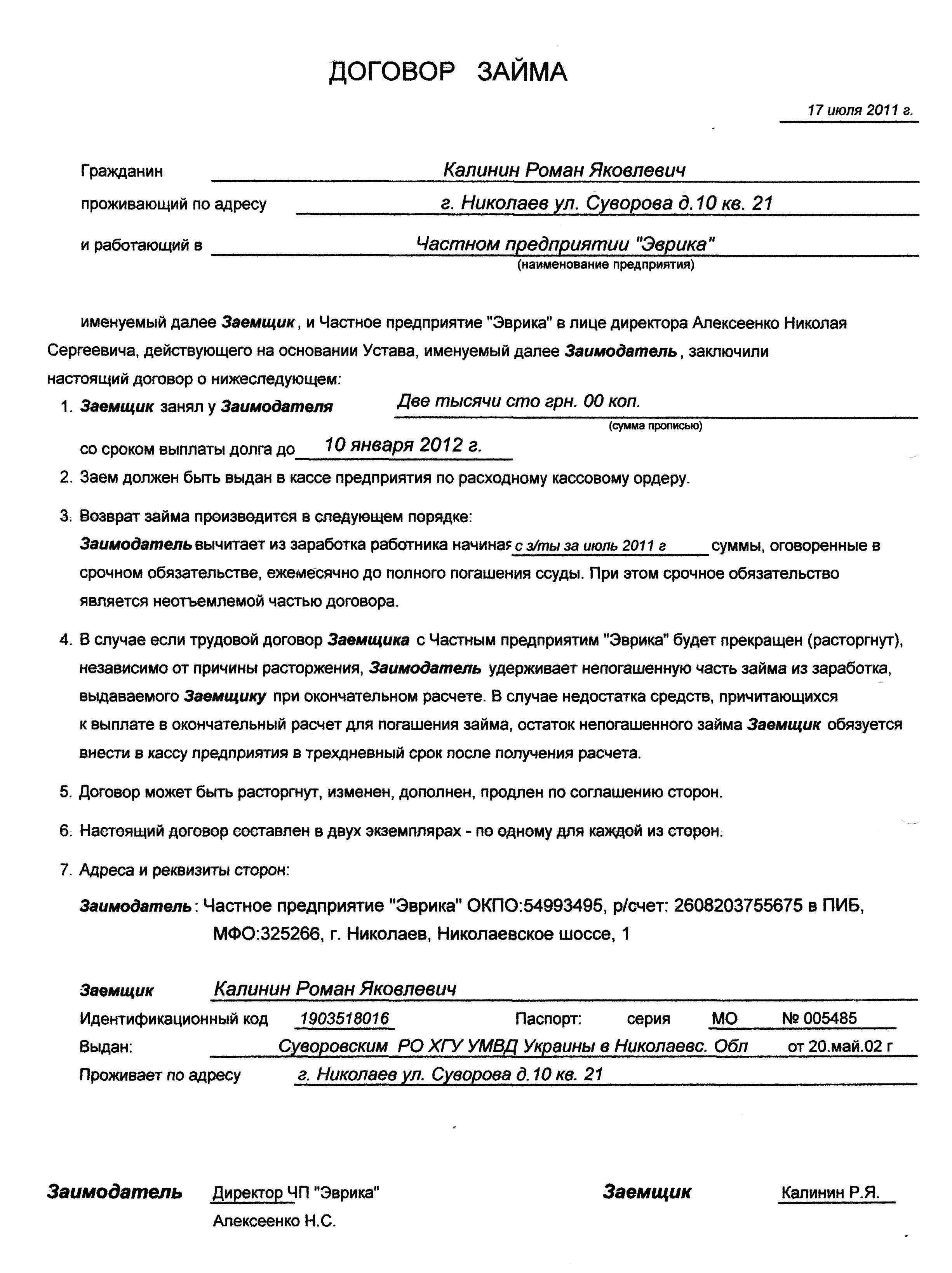

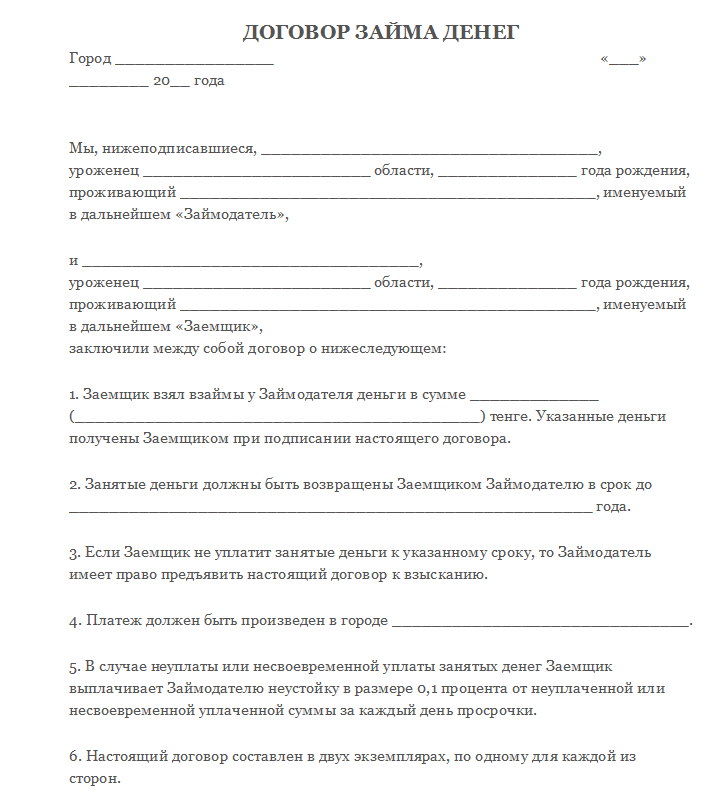

Договор займа представляет собой соглашение, заключаемое между двумя сторонами, по которому одна из сторон (заимодавец или кредитор) передает другой (заемщику) некоторые активы на условиях возвратности. Обычно это деньги, но необязательно: предметом договора может быть также имущество или ценные бумаги.

Такие соглашения не имеют четкой классификации по законодательству РФ. Тем не менее в зависимости от условий, предусмотренных договором займа, их можно классифицировать по предмету, объекту, сроку и иным признакам.

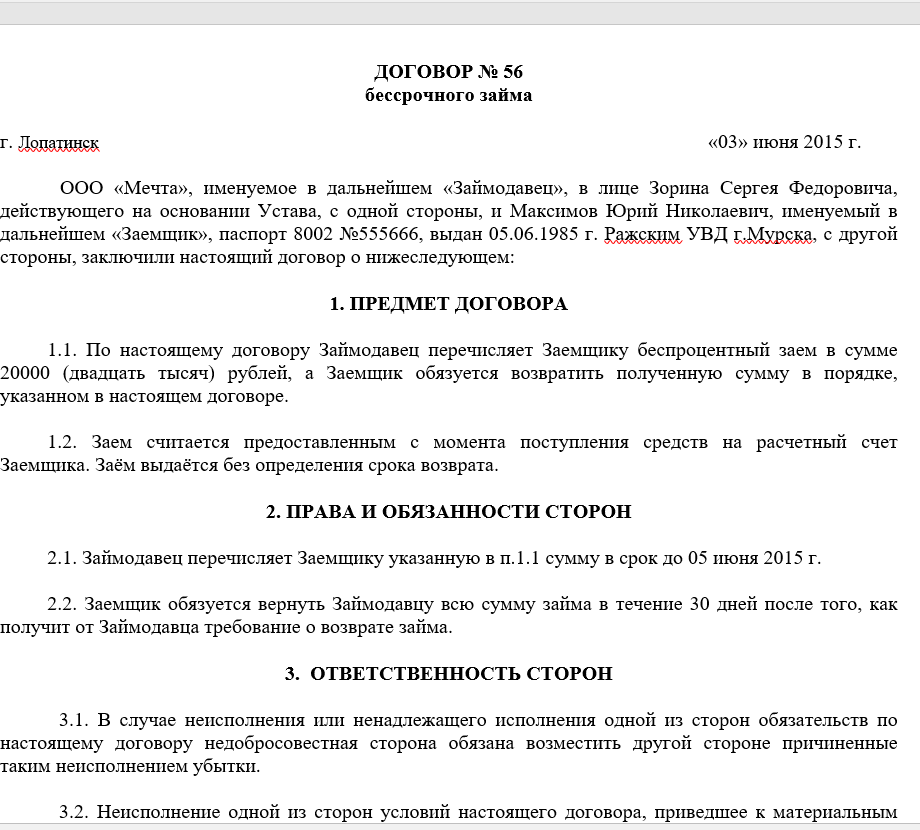

Если соглашение составлено без указания даты возврата денег, то оно считается заключенным до востребования. В таком случае у заемщика есть 30 суток на возврат всей суммы долга, а также процентов, если они предусмотрены. Срок возврата может быть не равен сроку действия договора займа.

Безвозмездный заем как способ скрыть оплату за товар

Еще одной категорией дел, связанных с использованием беспроцентных займов, является подмена расчетов по оплате товаров на займы (Постановление Арбитражного суда Северо-Кавказского округа от 28.10.2019 по делу № А32-35646/2018; Постановление Арбитражного суда Северо-Кавказского округа от 08.04.2019 по делу № А53-34226/2017).

В одних случаях налогоплательщики пытаются таким образом сохранить право на применение УСН. Реализуя товар, «хитрые» предприниматели не получают за него оплату, тем самым снижая выручку. Однако хитрость довольно быстро превращается в глупость, когда вместо оплаты за товар от покупателя прилетает заем, да еще и беспроцентный (еще хуже, если заем равен стоимости поставленного товара). Ситуацию не спасает даже то, что заем выдается не покупателем, а иной компанией (Определение Верховного Суда РФ от 03.04.2019 по делу № А03-384/2018).

Очевидно, что в такой ситуации налоговому органу не составит труда доказать, что единственной целью такого займа было желание налогоплательщика сохранить право на применение специального режима налогообложения (Постановление Арбитражного суда Поволжского округа от 29.01.2020 по делу № А12-9362/2018).

В других случаях замена оплаты за товар беспроцентными займами используется как способ сокрытия факта оплаты товара, чтобы не платить НДС. Так, в деле № А04-9919/2017 налоговый орган указал, что сделки между обществом и его взаимозависимыми лицами по предоставлению займов без уплаты процентов использованы налогоплательщиком с целью скрыть фактическую реализацию товаров взаимозависимым лицам, занизить выручку и, соответственно, налогооблагаемую базу по НДС, поскольку выдача безвозмездных займов не характерна для взаимоотношений, которые бы имели место между независимыми друг от друга контрагентами, действующими самостоятельно и на строго предпринимательских началах (Определение Верховного Суда РФ от 12.04.2019 по делу № А04-9919/2017).

Что представляет собой беспроцентный займ

Когда происходит передача денег или вещей, определенных родовыми признаками, от физического лица юридическому, эта процедура называется займом юридическому лицу от физлица. Имеется в виду, что денежные средства, в зависимости от того, к какому соглашению пришли участники сделки, можно взять в распоряжение без процентов или с процентами. Иными словами, если стороны соглашения решили, что заем предоставляется на беспроцентной основе, то заемщику нужно будет в оговоренный срок возвратить лишь сам кредит.

Денежные средства, которые заемщик получил от держателя кредита, он имеет право использовать по собственному усмотрению. Но должника заимодавец все равно может ограничить – для этого в договоре прописывается цель использования денежных средств. В данной ситуации физическое лицо имеет право контролировать, как используются предоставленные денежные средства. И организация не имеет права противостоять данному процессу.

Важно знать! На первый взгляд процедура заключения договора о займе не сопровождается никакими сложными моментами, но налоговые службы пристально следят за предприятиями, пользующимися денежными средствами на беспроцентной основе. И на это есть серьезные причины – организации подобным образом могут попросту отмывать (легализировать) собственные доходы

В сфере гражданского оборота беспроцентный займ юридическому лицу от физлица пользуются все большей популярностью. К примеру, у предприятия на счетах было недостаточно денежных средств на погашение дебиторской задолженности, и руководитель принял решение предоставить в долг финансовые средства, лично принадлежащие ему, либо одному из учредителей ООО. Понятное дело, что в соглашении о беспроцентном займе в данной ситуации никакие проценты не прописываются. Возможно и следующее развитие событий: бабушка оказывает помощь внуку в запуске собственного бизнеса и одалживает его «стартапу» некоторую сумму на покупку оргтехники, например, и аренду офиса на первых порах.

Основные правила и советы по договорам займа

Займ – это соглашение между двумя сторонами, в котором одно лицо, заёмщик, получает определенную сумму денег от другого лица, кредитора, на условиях возврата суммы займа и уплаты процентов. Вот основные правила и советы, которые вам нужно знать при оформлении договора займа:

1. Зависимость размера долга от суммы займа и процентной ставки

Сумма займа и процентная ставка должны быть четко прописаны в договоре. Размер долга будет зависеть от суммы займа и процентной ставки в течение всего срока договора.

2. Фиксирование обязательств и прав сторон

Договор займа должен четко фиксировать права и обязательства как заёмщика, так и кредитора. В нем должны быть указаны сроки возврата займа, размер процентов, условия погашения долга и другие важные моменты.

3. Оформление договора займа

Договор займа должен быть составлен в письменной форме и подписан обеими сторонами

Важно также составить выписки и копии всех документов, связанных с этим договором, для обеспечения юридической защиты в случае споров или невыполнения обязательств

4. Учет процентов и расчетный счет

Если договор займа предусматривает уплату процентов, то важно иметь расчетный счет для перечисления процентов. Также важно вести учет процентов, чтобы иметь возможность контролировать выплаты и удерживать средства для погашения долга

5. Беспроцентные займы и их риски

Существуют случаи, когда договор займа может быть оформлен без уплаты процентов

В таких случаях важно быть осторожным и учитывать возможные риски. Например, если договор займа оформляется между физическим и юридическим лицом, последнее может быть обязано уплатить налог на дивиденды по такому займу

6. Оформление займа на приобретение жилья

Если займ предназначен для приобретения жилья, то важно учесть, что такие договоры займа могут быть облагаемыми налогом на доходы физических лиц (НДФЛ). Поэтому необходимо обратиться к юристу или специалисту в области налогообложения для получения консультации по этому вопросу

7. Риски невыполнения обязательств

В случае невыполнения обязательств по договору займа, кредитор имеет право обратиться в суд и требовать возврата долга. Заёмщик может быть обязан уплатить не только сумму займа, но и проценты за пользование чужими денежными средствами, а также возможные судебные издержки.

8. Особенности займов с юридическими лицами

Договор займа, заключенный между физическим и юридическим лицом, может иметь свои особенности. Например, юридическое лицо может иметь ограничения на выдачу займов и может быть обязано уплатить налог на дивиденды по такому займу.

Важно знать и соблюдать основные правила при заключении договоров займа, чтобы избежать непредвиденных ситуаций и споров между сторонами сделки

Налоговые обязательства

Операции займа в денежной форме не подлежат обложению НДС (пп. 15 п. 3 ст. 149 НК РФ). Это накладывает на налогоплательщика дополнительную обязанность ведения раздельного учета операций, подлежащих обложению НДС, и операций, освобождаемых от налогообложения (п. 4 ст. 149 НК РФ). Но поскольку указанная операция перечислена в п. 3 ст. 149 НК РФ, то организация вправе отказаться от ее освобождения, представив соответствующее заявление в налоговый орган по месту учета в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование (п. 5 ст. 149 НК РФ).

В налоговом учете при определении облагаемой базы по налогу на прибыль не учитываются:

— в доходах — денежные средства или иное имущество, которые получены в счет погашения заимствования по договору займа (пп. 10 п. 1 ст. 251 НК РФ);

— в расходах — средства или иное имущество, которые переданы по договору займа (п. 12 ст. 270 НК РФ).

Проценты по договору займа учитываются у заимодавца в составе внереализационных доходов (п. 6 ст. 250 НК РФ). При использовании метода начисления такие доходы по договорам, срок действия которых приходится более чем на один отчетный период, признаются на конец месяца соответствующего отчетного периода, а если срок действия договора истекает (или заем возвращается) до окончания месяца, то на дату прекращения договора (п. 6 ст. 271, абз. 2, 3 п. 4 ст. 328 НК РФ).

Как было сказано выше, нередко по условиям договора сумма займа, выраженная в иностранной валюте (у. е.), предоставляется в рублях. В таком случае в связи с колебанием курса иностранной валюты (у. е.) суммы процентов в рублях на дату их начисления и фактического получения могут различаться. Следовательно, при росте курса валюты у заимодавца, применяющего метод начисления, будут возникать положительные суммовые разницы, а при падении курса — отрицательные.

Во внереализационные доходы и расходы организации в силу норм п. 11.1 ст. 250 и пп. 5.1 п. 1 ст. 265 НК РФ надлежит включать суммовые разницы, появляющиеся у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях.

Формально указанные нормы на суммовые разницы, возникающие по процентам, начисляемым на задолженность, выраженную в у. е., не распространяются, так как для целей налога на прибыль предоставление займа не является услугой (п. 5 ст. 38 НК РФ). Специальных же положений, регламентирующих порядок учета таких разниц, в гл. 25 НК РФ не существует. Поэтому суммы положительных разниц заимодавцу следует учитывать в прочих внереализационных доходах (ст. 250 НК РФ), а суммы отрицательных разниц — в составе других обоснованных расходов (пп. 20 п. 1 ст. 265, п. 1 ст. 252 НК РФ).

Соответствующие суммы учитываются в целях налогообложения на дату фактического поступления денежных средств в уплату процентов, поскольку до этого момента заимодавец не может определить размер возникшего дохода либо расхода.

Договор займа может быть процентным или беспроцентным.

Договор является всегда процентным, если в самом договоре не указано иное. Обратное правило действует в случаях, когда договор заключен между гражданами на сумму, не превышающую 5 000 рублей, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, а также когда по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками — в этих случаях договор займа считается беспроцентным, если в самом договоре не предусмотрено иное

Обращаем Ваше внимание, что если в договоре отсутствует условия о размере процентов, их размер определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (по состоянию на 10.02.2014г. ставка рефинансирования составляет 8,25 процентов годовых Указание Банка России от 13.09.2012г

N 2873-у) на день уплаты заемщиком суммы долга или его соответствующей части (п.1 ст. 809 ГК РФ).

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (п.1 ст. 210 НК РФ). При получении беспроцентного займа, доходом налогоплательщика является материальная выгода от экономии на процентах за пользование заемными средствами, полученными от организаций (пп.1 п.1 ст. 212 НК РФ). Напомним, чтопри получении дохода в виде материальной выгоды налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора, а датой фактического получения дохода в виде материальной выгоды является день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам. Минфин России разъяснил (Письма Минфина РФ от 23.09.2011 N 03-04-06/6-236, от 25.07.2011 N 03-04-05/6-531,), что если организацией выдан беспроцентный заем, то фактической датой получения доходов в виде материальной выгоды следует считать соответствующие даты фактического возврата заемных средств.

Отношения между сторонами в договоре займа регулируются гл 42 «Заем и кредит» ГК РФ.

Заимодатель имеет право взымать с заемщика проценты за предоставленные ему услуги, если не оговорено иное. В случае беспроцентного займа никакие проценты не начисляются, но в порядке исключения кредитор может их затребовать при обращении в суд, если заемщик нарушил условия договора по выплате (п.1 статья 809 ГК РФ).

Если в ходе разбирательств в судебном порядке было все таки установлено факт не соответствия условиям договора, то договор признается не действительным ( статья 812 ГК РФ).

Договор беспроцентного займа удобно заключать между родственниками или коллегами, друзьями. При этом освободить себя от многих ненужных формальностей и облегчить себе процедуру оформления.

Согласно законодательству РФ в займ могут передаваться как деньги, так некоторые вещи, определенные по родовым признакам. Также в роли займа могут выступать и валютные средства, но тут необходимо учитывать курс валют на момент составления договора.

Желательно зафиксировать при каком курсе оформлялось соглашение и в дальнейшем в том же размере, и выплатить долг кредитору (ст.317 ГК РФ).

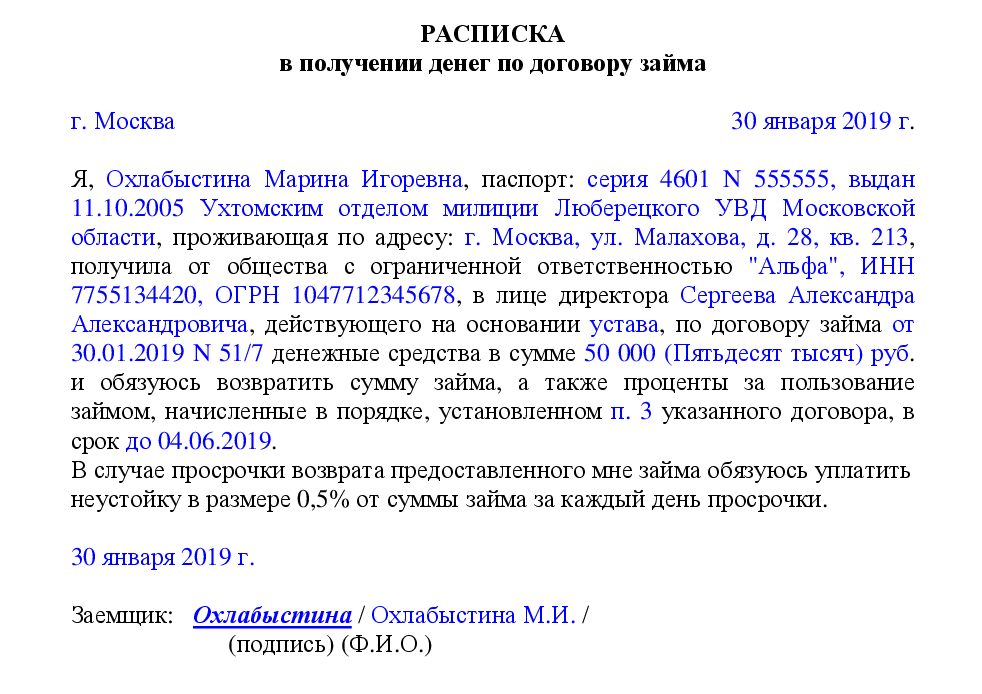

Чтобы избежать юридической неточности в документации при соглашении займа, следует все таки составить сам договор беспроцентного займа и в дополнение вложить денежную расписку.

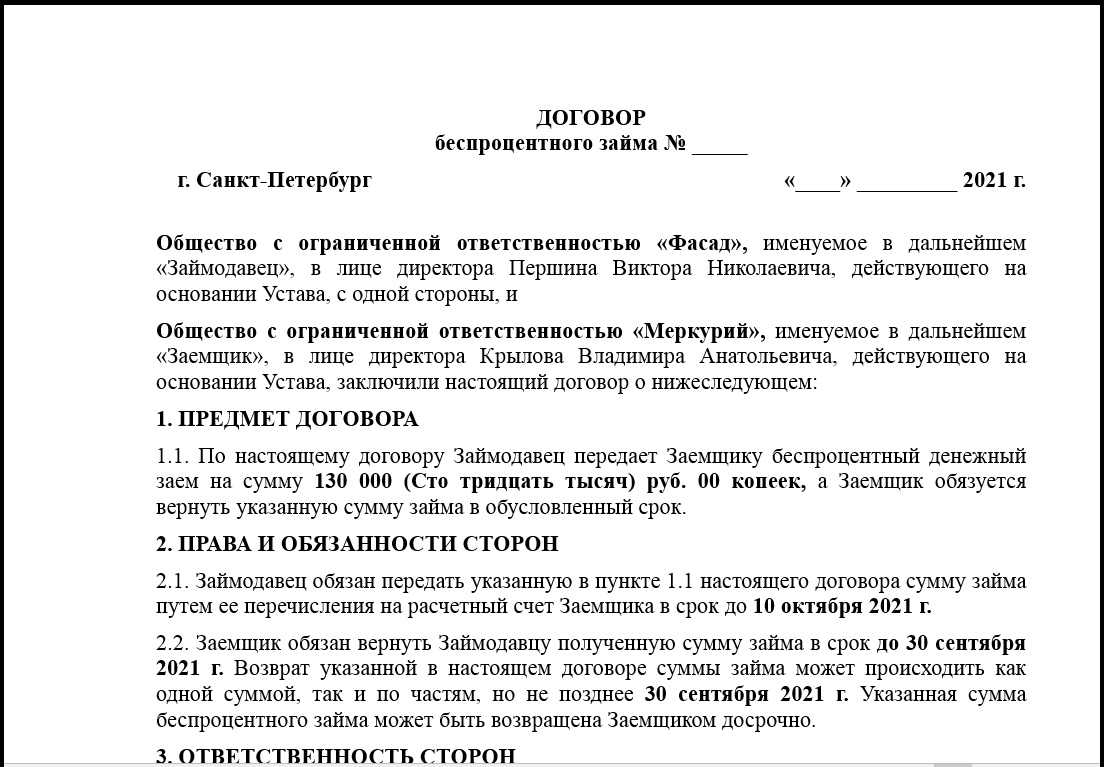

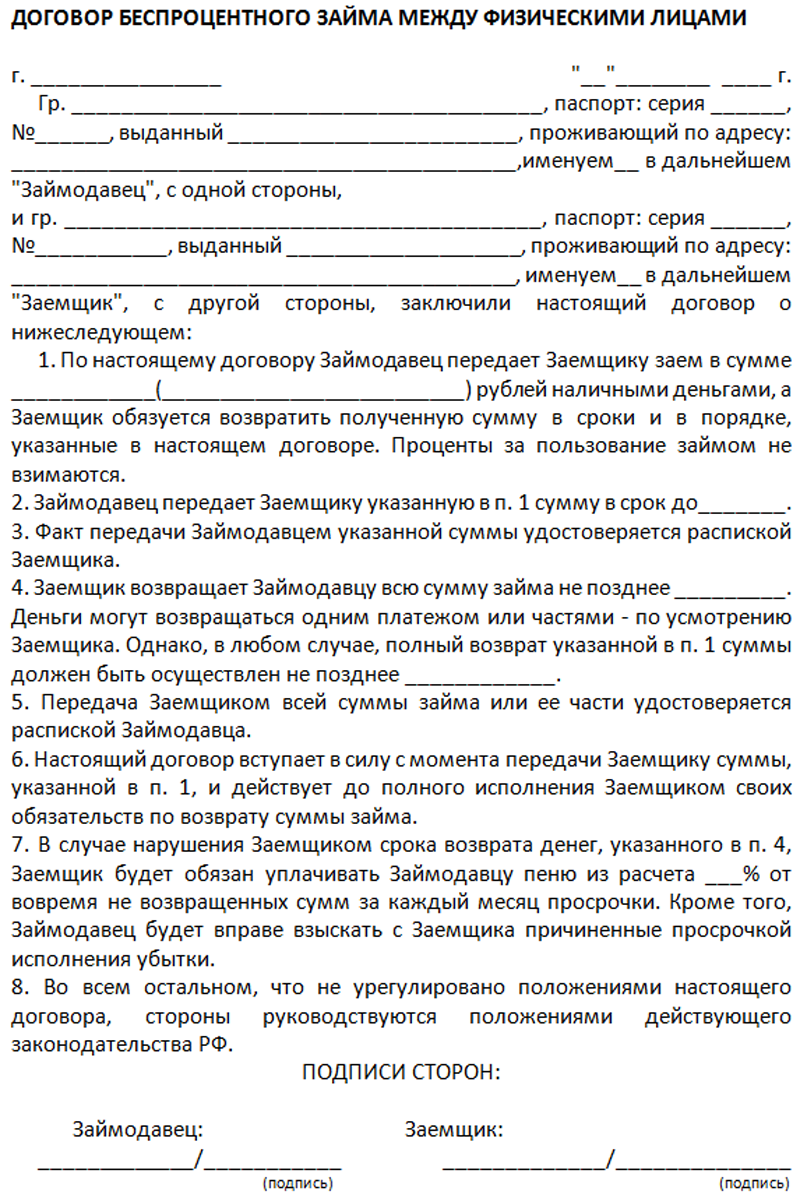

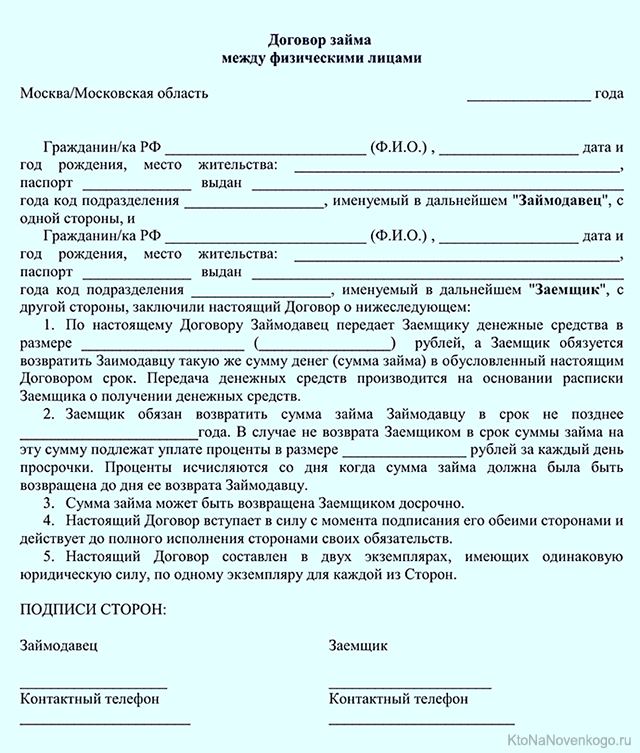

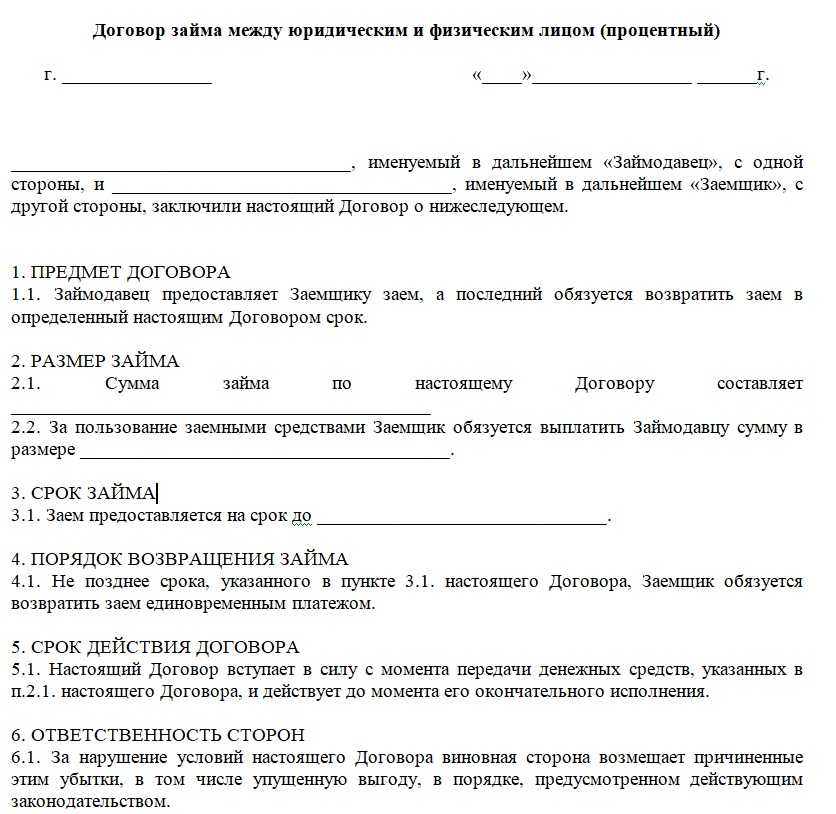

Наличие обязательных пунктов:

- дата составления и подписания договора, адрес;

- размер займа и порядок выплат;

- отсутствие процентов, что указывает на наличие беспроцентного займа;

- права и обязанности сторон;

- факт передачи средств.

Ндфл с займа физическому лицу в 2018 году

ГК РФ, и не относит предоставление займа к видам деятельности.Правомерно ли налогообложение НДФЛ доходов физлица в виде процентов, выплачиваемых по договору займа, который заключен с физлицом, не являющимся индивидуальным предпринимателем? Ответ:МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМОот 8 сентября 2011 г. N 03-04-05/6-639 Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых по договору займа, заключенному между физическими лицами, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.Согласно ст.

Порядок исполнения договора беспроцентного займа

Все условия возврата денежных средств или вещей необходимо предусмотреть в соглашении. Например, нужно прописать конкретную дату возврата долга или сослаться на событие, которое должно произойти. Вдобавок, денежные средства могут быть переведены сразу в полном объеме или переводы делаются в определенные периоды по частям.

Важно знать! В случае, если в договоре не была обозначена дата, на которую долг обязан быть возвращен, договор будет признан бессрочным. Что это значит? Заимодавец в любой период времени может потребовать у заемщика возврата предоставленного кредита

И должнику дается всего месяц, чтобы найти денежные средства.

Практика показывает, что может наступить ситуация, когда под влиянием определенных причин заемщик не может возвратить кредитные средства. Физическое лицо в данном случае имеет право обратиться в суд для расторжения соглашения и потребовать вторую сторону выполнить взятые на себя обязательства по договору. Если так случится, то расходы на судебные тяжбы ложатся на плечи должника.

Помните, что срок исковой давности равняется трем годам с момента, когда у держателя займа наступило право потребовать возврата кредитных средств. Но если данный срок подошел к концу, то это будет значить лишь то, что физическое лицо, представившее денежные средства заемщику, теряет право на защиту суда. Если, конечно же, он приведет неоспоримые доказательства, что срок был пропущен по уважительной причине (болезнь, потеря трудоспособности). Тогда договор займа не перестанет действовать, и займодавец не лишается права требовать возврата денежных средств с должника.

Прощение долга

Займодавец вправе простить заемщику как основную сумму долга, так и долг по уплате процентов. При этом возникают следующие последствия в отношении налогов и взносов.

Налог на прибыль

Если займодавец простил долг по уплате процентов, то проценты по займу, списываемые в связи с прекращением обязательства, не относятся к расходам для целей налогообложения прибыли (письмо Минфина России

).

При этом займодавец, применяющий метод начисления, включает в доходы начисленные проценты на конец каждого месяца

(п. 6 ст. 250 НК РФ ,

п. 6 ст. 271 НК РФ). В результате проценты, начисленные по дату прощения долга, увеличивают налоговую базу по налогу на прибыль.

В свою очередь, сумма основного долга, которую займодавец простил заемщику, в расходах для целей налогообложения прибыли не учитывается (письмо Минфина России

от 31.12.2008 № 03-03-06/1/728).

НДФЛ

Сумма основного долга, а также суммы долга в виде процентов по займу, прощенные физическому лицу, подлежат обложению НДФЛ по ставке 13 процентов. Эта позиция чиновников отражена в письме Минфина России

.

Это означает, что с суммы прощеного долга, включая проценты по займу, займодавец обязан исчислить и удержать НДФЛ. Такая обязанность возникает в момент принятия решения о прощении задолженности физическому лицу.

Если у займодавца нет возможности удержать налог, то ему следует письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета

(п. 5 ст. 226 НК РФ). Как мы уже отмечали, сделать это нужно не позднее одного месяца с даты окончания налогового периода, в котором возникло соответствующее обстоятельство.

Обратите внимание на то, что при прощении долга дохода в виде материальной выгоды от экономии на процентах за пользование займом у заемщика не возникает (письмо Минфина России

от 11.04.2012 № 03-04-06/3-106). Страховые взносы

Страховые взносы

В отношении страховых взносов спорной остается ситуация, когда долг по договору займа прощается физлицу-сотруднику организации.

Так, если работодатель простит сотруднику-заемщику часть долга по договору займа, то вероятнее всего эту часть суммы придется включить в базу для начисления взносов как выплату в рамках трудовых отношений. На это указывают проверяющие органы (письма Минздравсоцразвития России

от 17.05.2010 № 1212-19 ,

от 21.05.2010 № 1283-19).

Если организация-займодавец готова к спорам, то доказывать, что выдача сотруднику займа и прекращение обязательств по его возврату путем прощения долга происходят вне рамок трудовых отношений, придется в суде (постановления ФАС Поволжского округа

от 21.05.2013 № А65-18287/2012 ,

от 29.08.2013 № А65-18176/2012).

Отметим, что шансы на положительный исход дела в данном случае велики.

Налоговые последствия

Беспроцентный заем, оформленный между независимыми друг от друга юридическими лицами, налоговых последствий не влечет. Выдача и возврат займа не учитываются при расчете налога на прибыль в соответствии со ст. 251, 270 НК РФ. Доходов в виде сэкономленных процентов у заемщика не возникает. Такой позиции придерживается Минфин, письмо от 09.02.2015 № 03-03-06/1/5149. В налоговом учете эти суммы не отражаются.

В случае контролируемых сделок между взаимозависимыми лицами может возникнуть обязанность уплаты налога с сэкономленных процентов. Взаимозависимые компании – это фирмы, отношения между которыми могут повлиять на условия сделок между ними, ст.105.1 НК РФ. Часто это компании, одна из которых имеет долю участия в капитале другой организации. Законодатель считает, что сделки в таких организациях заключаются на льготных условиях, по сравнению с такими же сделками между независимыми организациями. Поэтому, ФНС полагает, что заемщик обязан доплатить налог с суммы сэкономленных процентов по займу.

Поэтому налоговый орган проведение и стоимость такой сделки проконтролировать не может. Также этим законом займодавец избавляется от риска претензий со стороны ФНС в части доначисления дохода исходя их средней процентной ставки по рынку.

До 2017 года наблюдались попытки таких действий ФНС, в судебном порядке ни одно дело не было выиграно. Суд принимал сторону займодавца. В законе четко сказано об отсутствии претензий к кредитору в случае предоставления им безвозмездного займа. Теперь от требований со стороны налоговой займодавцы будут избавлены.

В случае, если заем выдан иностранной взаимозависимой компании, или компания выдала заем российскому юридическому лицу, то сделка считается контролируемой. В этом случае, существует вероятность, что органы ФНС доначислят налог с сэкономленных процентов организации-заемщику.

Судебная практика по данным спорам содержит большое количество дел. В основном, все исковые заявления на действия ФНС по отношению к займодавцам основаны на мнении налоговой, что по контролируемым сделкам между взаимозависимыми лицами необходимо доначислять налог. Позиция судов в этой части однозначна: займодавцы доход в виде материальной выгоды не получают, поэтому и налог платить не должны.

11 Арбитражным судом была рассмотрен случай, когда налоговым органом займодавцу доначислили налог с недополученной прибыли в виде процентов по беспроцентному займу. Сделка не являлась контролируемой, но МРИФНС России по Самарской области считала, что ст. 105.3 НК РФ предоставляет право контролировать ценообразование по любым заключаемым между взаимозависимыми лицами сделкам. Налоговая посчитала, что вместо предоставления займа займодавец мог поместить деньги в банк на депозит и получить прибыль. Рыночная цена по процентам налоговым органом была рассчитана на основании сведений агентства Интерфакс, по которым процентная ставка составляла от 12 до 13 % годовых. Налог был доначислен из абстрактного дохода, если бы компания разместила деньги на депозит.

Суд доводы ФНС не признал. Использовать механизм контроля сделок и определение рыночной цены межрайонный орган ФНС не вправе по не попадающим под контроль сделкам. Суд обосновал свои выводы следующими причинами:

1. Произвольное толкование налогового законодательства и реализация не указанных в законе прав налоговыми органами не допустима, так как это приводит к произвольности в проведении контрольных мероприятий.

2. Не допускается лишать налогоплательщиков гарантий безопасности, предусмотренных законом.

3. Не допускается налогообложение абстрактного дохода.

Суд не установил получение займодавцем материальной выгоды от предоставления заемщику беспроцентного займа. Сделки не подлежащие контролю не должны попадать под проверку налоговых органов в части ценообразования. К подобному решению пришел Девятый Арбитражный суд в Постановлении от 30 сентября 2015 г. № 09АП-35789/2015.