Письмо Минфина России от 08.09.11 № 03-03-06/1/544

О переоценке стоимости земельного участка в целях налогообложения прибыли

Вопрос:

ЗАО владеет на праве собственности земельным участком, который числится на балансе организации как объект основных средств с 2008 г. и используется для оказания услуг по предоставлению в аренду складских площадей, расположенных на этом участке. Стоимость земельного участка более 40 000 руб. На основании абз. 2 п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 № 26н, земельные участки относятся к основным средствам. Возможность изменения первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации, переоценки соответствующих объектов и право организаций не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств закреплены в п. п. 14–15 ПБУ 6/01. Названные нормы ПБУ 6/01 дополняют положения п. 43 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н, согласно которым коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. ЗАО предполагает реализовать право на переоценку земельного участка как объекта основных средств организации. Согласно п. 1 ст. 257 НК РФ при проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу гл. 25 НК РФ переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемых для целей налогообложения прибыли организаций.Признается ли доходом (расходом), учитываемым для целей налогообложения налогом на прибыль, положительная (отрицательная) сумма переоценки (уценки) стоимости указанного земельного участка на рыночную стоимость, произведенная ЗАО?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о переоценке стоимости земельного участка в целях налогообложения прибыли организаций и сообщает следующее.

В целях применения гл. 25 Налогового кодекса Российской Федерации (далее – НК РФ) стоимость объектов основных средств подлежит изменению только в случаях, прямо предусмотренных п. 2 ст. 257 НК РФ. Переоценка основных средств указанной статьей не предусмотрена.

Согласно п. 1 ст. 257 НК РФ при проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу вышеуказанной главы НК РФ переоценки (уценки) стоимости объектов основных средств на рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемых для целей налогообложения прибыли организаций.

Учитывая изложенное, налогоплательщик вправе провести переоценку стоимости земельного участка в бухгалтерском учете в целях отражения его реальной стоимости, однако для целей исчисления налога на прибыль организаций результаты переоценки имущества, согласно ст. 257 НК РФ, не учитываются.*

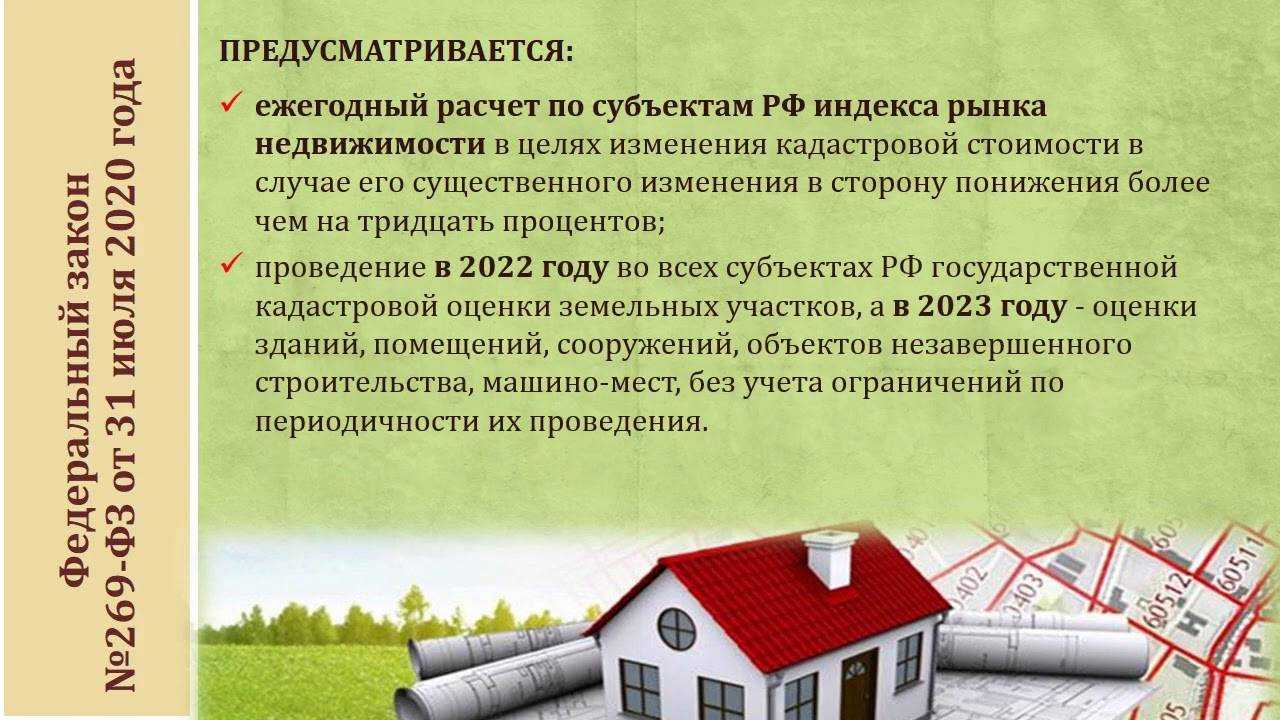

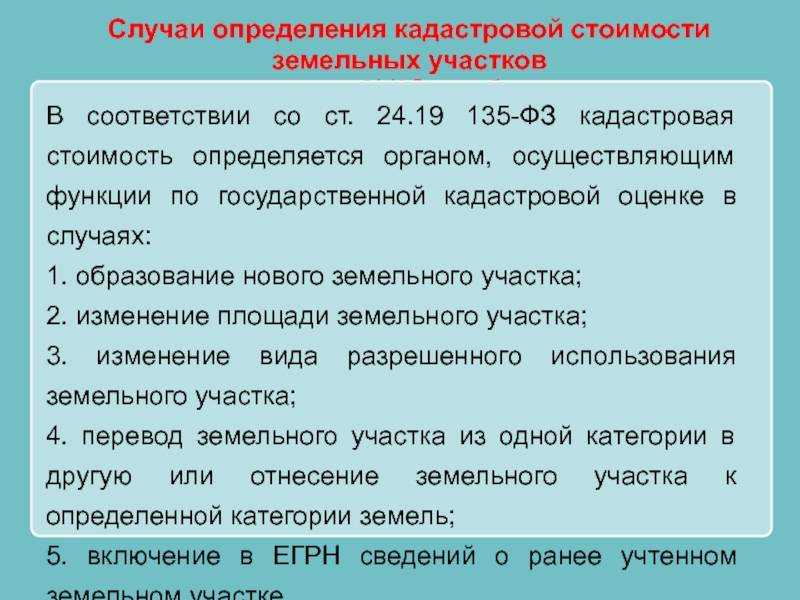

Исправление ошибок, допущенных при определении кадастровой стоимости: как есть и как будет

Ошибки, допущенные при проведении ГКО, – явление частое. Это подтверждается в том числе огромным количеством споров по пересмотру кадастровой стоимости. Но даже несмотря на наличие в законодательстве классификации ошибок (технические и методологические), нередко доказать их проблематично. В случае технической ошибки (учтены неверные характеристики объекта, допущена опечатка, арифметическая ошибка) сложностей при исправлении не возникает – кадастровая стоимость пересчитывается бюджетным учреждением. Но доказать методологическую ошибку крайне сложно из-за специфики проведения ГКО. Ожидаемого результата порой проще добиться через установление кадастровой стоимости в размере рыночной в судебном порядке, так как именно в этом случае учитываются все индивидуальные особенности объекта.

Сегодня с заявлением об исправлении ошибки могут обратиться физические и юридические лица, права которых затронуты определением кадастровой стоимости. В случае обнаружения ошибки стоимость может изменяться только в сторону понижения.

Как часто меняется?

Показатели кадастровой стоимости имеют различные значения для отдельно взятых категорий земель, в основном отличающихся по своему назначению или полезному качеству.

Периодически цены определенных категорий наделов пересматриваются. Часто это связано с тем, что с течением времени изменяются основные показатели, которые оказывают существенное влияние на его стоимость.

В общем порядке процедура переоценки определяется Федеральными законами, а сами сроки устанавливаются Государственным Кадастром Недвижимости.

Существуют временные рамки, в пределах которых осуществляется процедура переоценки кадастровой стоимости.

Так, максимальный срок ограничивается 5 годами, а минимальный составляет 2 года – в данном случае основным фактором, на какой опираются при пересмотре цен, это регион, в котором зарегистрирован участок.

В некоторых случаях пересмотр кадастровой стоимости может инициироваться досрочно.

В частности, такими случаями могут быть:

- Изменение площади участка земли в сторону уменьшения или увеличения;

- Проведение межевания земель;

- Изменение назначения участков. К примеру, переход из земли для выращивания сельскохозяйственных культур в наделы для индивидуального жилого строительства автоматически увеличивает цену;

- Ввод в эксплуатацию объекта, построенного на определенном участке земли. Как правило, такие действия значительно увеличивают цену надела;

- При значительном развитии инфраструктуры вокруг земельного участка, поскольку наличие в непосредственной близости к ним больниц, школ, детских садиков и прочих объектов значительно увеличивает его ценность;

- Изменение показателей по текущим рыночным ценам.

Причины изменения кадастровой цены

На вопрос будет ли меняться кадастровая стоимость земли в 2022 году, ответ неоднозначен. Он определяется тем, к какой категории разрешенного пользования относится территория, место ее расположения. Несмотря на введенный мораторий, переоценка земельных наделов в 2022 году может проводиться по инициативе собственников или администрации поселения. Владелец участка может, обратившись в Росреестр, инициировать переоценку в случаях:

- если цену участка определяли в 2013 году, в 2022 требуется это делать снова.

- неудовлетворенности итогами оценки, независимо от проведения массовой государственной переоценки.

- изменения каких-либо характеристик участка.

По решению органов власти внеочередная переоценка может проводиться в случаях:

- изменения площади участка пи объединении его с другим;

- проведения межевания;

- изменения цели землепользования;

- ввода в эксплуатацию построенного объекта;

- развития инфраструктуры, повышающей спрос на землю: построенной дороги, подведенного электроснабжения, возведенных объектов соцкультбыта;

- изменения рыночных текущих цен.

Законом, принятым ГД РФ, власти Севастополя, Москвы, Санкт-Петербурга вправе через суд оспаривать кадастровую цену территории, если собственник, по их мнению, уменьшил ее умышленно через Комиссию до очень низкого значения, а земля не является муниципальной. Иначе говоря, если владелец территории сочтет результат ее оценки высоким, обратится в Комиссию или сразу в суд и снизит кадастровую цену, администрация получит право оспаривать это решение через ту же Комиссию и суд. По определению Конституционного суда РФ администрация муниципального образования имеет законное основание оспаривать решение Комиссии, когда переоценка проведена по обращению собственника. Муниципалитет теряет налоговые потоки в бюджет и заинтересован в их увеличении.Владельцы земельных наделов на 2022 г. могут ожидать увеличения их кадастровой цены:

- когда у администрации поселения появятся основания для плановой оценки,

- если она через Комиссию или суд оспорит текущую стоимость,

- появятся иные причины, такие как межевание, объединение участков, ввод в эксплуатацию новых объектов и т.д.

Собственник участка также имеет право изменить его кадастровую цену, подав в Росреестр заявление о ее пересмотре. Начинать эту процедуру следует в тех случаях, если есть серьезные основания для таких действий, а именно:

- использование недостоверных сведений об участке при определении его кадастровой стоимости;

- ошибки технические при внесении данных о цене и иных параметрах участка в реестр;

- кадастровая цена территории определена на ту же дату, что и рыночная, и они значительно отличаются.

2018, Про сад и дом. Все права защищены.

Основные факторы влияющие на кадастровую стоимость земельного участка

1. Вид разрешенного использования

Вид разрешенного использования для некоторых из земельных участков может быть уже установлен.

Например, земельный участок был предоставлен в пользование или в собственность в 1993 году. В свидетельстве на землю указано, что данный земельный участок предназначен для ведения личного подсобного хозяйства.

Бывает так, что вид разрешенного использования на земельный участок не установлен. Земельный участок предоставлен в 1993 году в собственность, но в документе (свидетельстве) на право собственности на землю не указан вид разрешенного использования. Тогда собственнику или пользователю данного земельного участка необходимо обратиться в орган местного самоуправления (орган государственной власти) с заявлением об определении вида разрешенного использования конкретного земельного участка.

Следует знать, что отнесение конкретного земельного участка к конкретному виду разрешенного использования подчинено следующим правилам:

– в случае наличия на конкретном земельном участке возведенных (построенных) объектов недвижимости, разрешенное использование такого земельного участка должно соответствовать функциональному назначению строения. В свою очередь, назначение строения можно определить по записи в документах по технической инвентаризации.

Например, в техническом паспорте на здание указано, что оно имеет назначение -«офис». Следовательно, земельный участок следует отнести к группе №7 (с видом разрешенного использования) для размещения офисных зданий делового и коммерческого назначения.

Например, на интересующем нас земельном участке расположено два здания. Одно из зданий имеет запись в техническом паспорте о виде своего функционального использования – «офис», второе здание имеет запись – «производственное помещение». Тогда вид разрешенного использования будет определен на земельный участок, расположенный под данными зданиями следующим образом: «для размещения офисных зданий делового и коммерческого назначения» и «Для размещения производственных и административных зданий».

В том случае, когда земельный участок не застроен, то устанавливается один из 17 видов разрешенного использования, при этом учитываются требования градостроительных и санитарно-защитных норм и правил.

Теперь о том, как осуществляется определение удельного показателя кадастровой стоимости земельных участков.

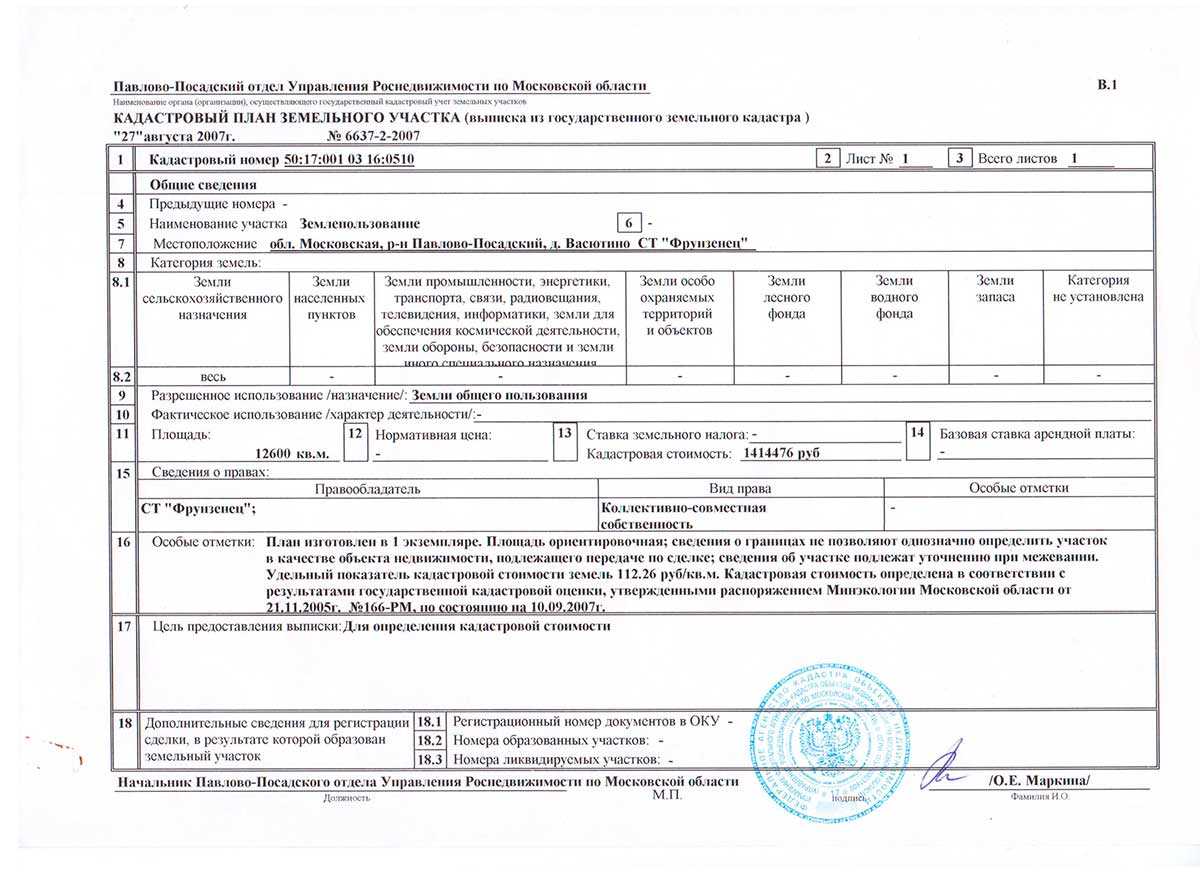

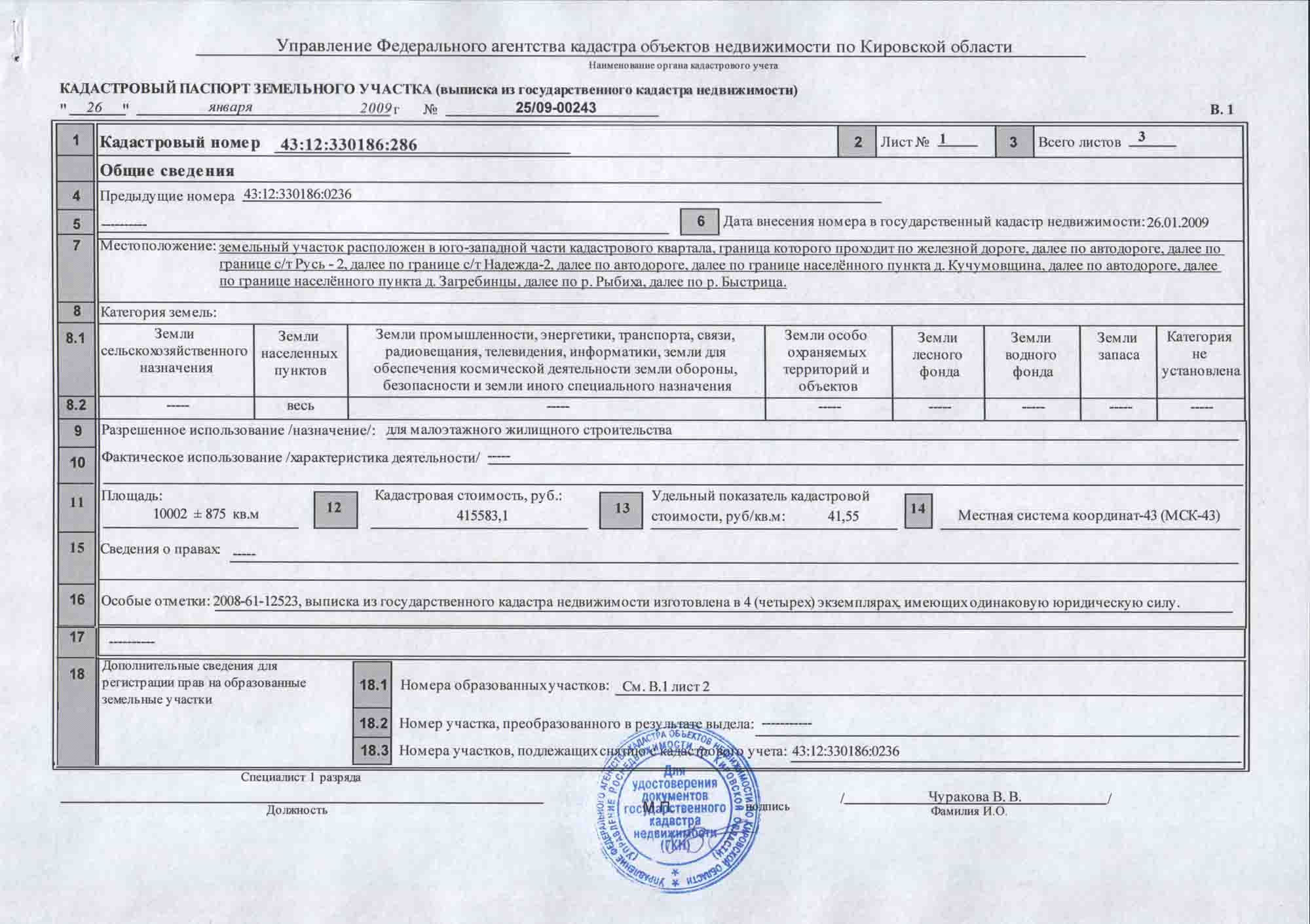

1. Субъектом Российской Федерации принимается решение о проведении кадастровой оценки всех земельных участков, расположенных на его территории. 2. Росреестром (управлением по соответствующему субъекту) составляются списки земельных участков, подлежащих оценке. В данном списке отражаются такие характеристики земельного участка, как: площадь участка, место расположения участка, наличие или отсутствие на участке строений, в случае наличия строений на участке, указывается их назначение. 3. Росреестр привлекает оценочную организацию, которая определяет удельный показатель кадастровой стоимости в отношении каждого квартала и для каждого из видов разрешенного использования. За основу берется среднерыночная стоимость земельных участков в конкретном квартале с определенным видом разрешенного использования

Также принимаются во внимание средние рыночные цены стоимости объектов недвижимости (строений), расположенных на данных земельных участках. Иными словами, удельный показатель – это средняя рыночная стоимость одного квадратного метра земельного участка с конкретным видом разрешенного использования

4

Результаты кадастровой оценки утверждаются нормативным актом субъекта Российской Федерации. 5. Утвержденные результаты кадастровой оценки вносятся в систему кадастрового учета соответствующего управления Росреестра по конкретному субъекту Российской Федерации.

В соответствии с действующим законодательством, кадастровая оценка земельных участков должна проводится не реже одного раза в пять лет.

Очередная кадастровая оценка земельных участков в Москве должна быть окончена не позднее декабря 2012 года. Поэтому , можно предположить, что при проведении новой кадастровой оценки стоимость земли в Москве, цена земли значительно подрастет, ввиду ее востребованности.

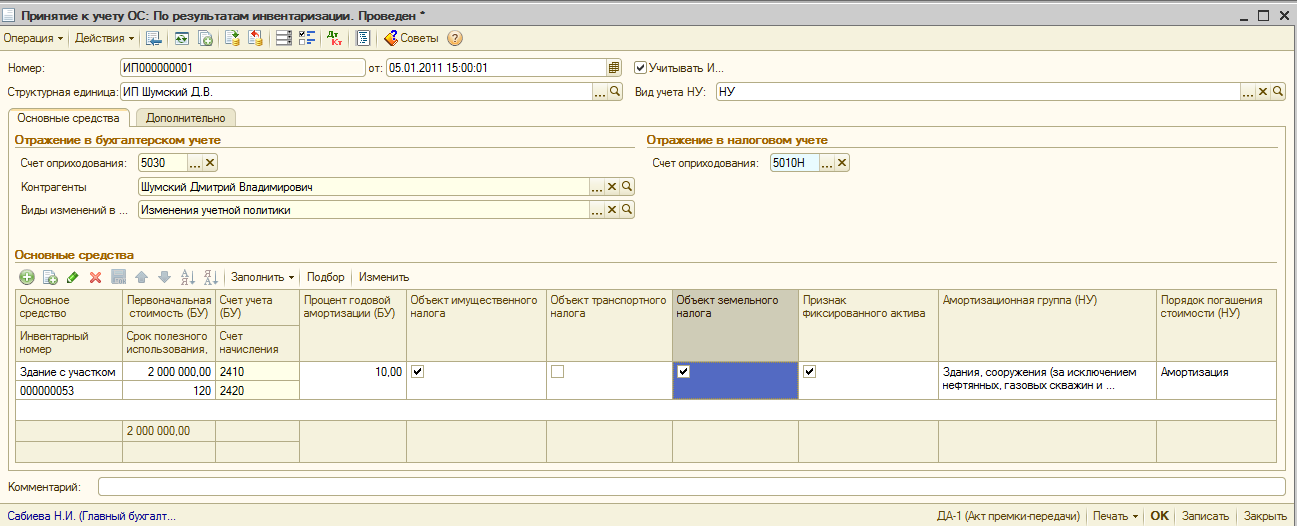

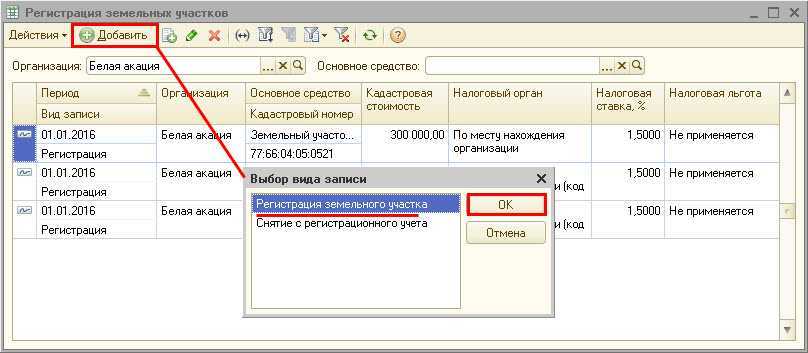

Как учитываются земельные участки в бюджетных учреждениях

В настоящее время учреждения госсектора используют земельные участки, в том числе расположенные под объектами недвижимости, на праве постоянного (бессрочного) пользования. Учитывают такие земельные участки на счете 10300 «Непроизведенные активы». Основанием для учета на балансе земельного участка служит документ — свидетельство, подтверждающее право пользования земельным участком. Учитывают землю по кадастровой стоимости. Об этом говорится в п.71 Инструкции 157н.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 30 онлайн-уроков: теория и практикаКроме того, учреждение может иметь земельные участки на праве безвозмездного пользования или арендовать земельный участок по договору аренды (субаренды). Такие участки земли в соответствии с действующими инструкциями учитываются на забалансовых счетах.

Право оперативного управления землей Земельный кодекс РФ не предусматривает.

Государственные (муниципальные) учреждения являются плательщиками земельного налога, если земельные участки закреплены за ними на праве постоянного (бессрочного) пользования.

Земельный налог — это местный налог, устанавливается гл.31 Налогового Кодекса РФ, нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Земельный налог и авансовые платежи по нему уплачиваются организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ.

На основании статьи 388 НК РФ организации, имеющие земельные участки на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданные им по договору аренды, не платят земельный налог.

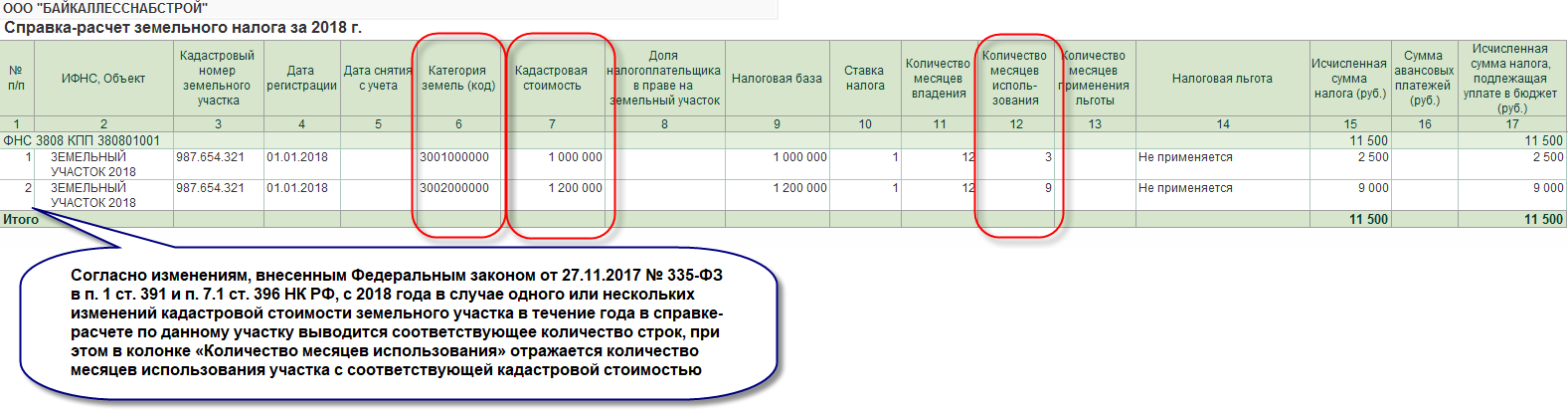

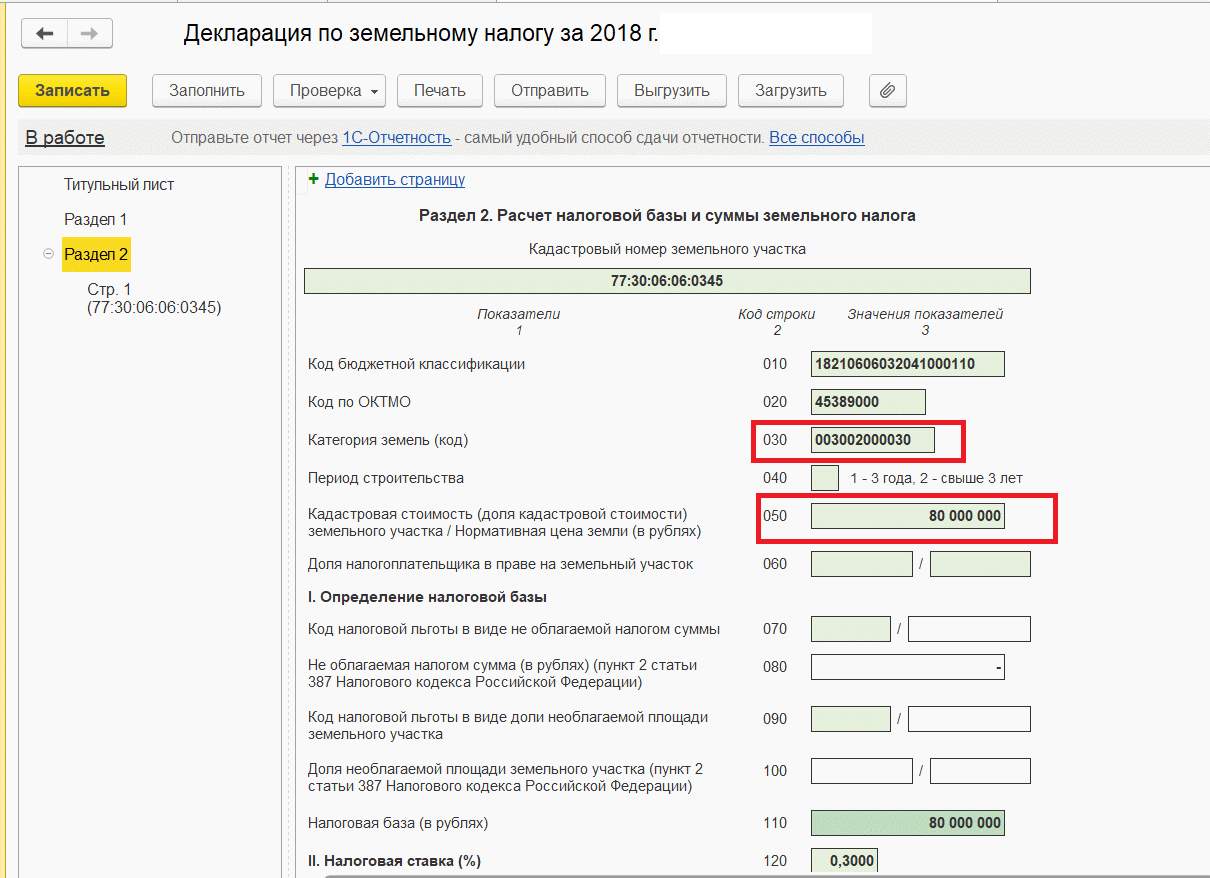

Налоговой базой для начисления налога на землю, согласно ст. 390 Налогового кодекса, служит кадастровая стоимость земельного участка. Это та сумма, которая облагается налогом. Именно поэтому всем организациям госсектора стоит знать кадастровую стоимость собственного участка земли, следить за ее изменением, поскольку она напрямую связана с размером налога на землю, подлежащему уплате.

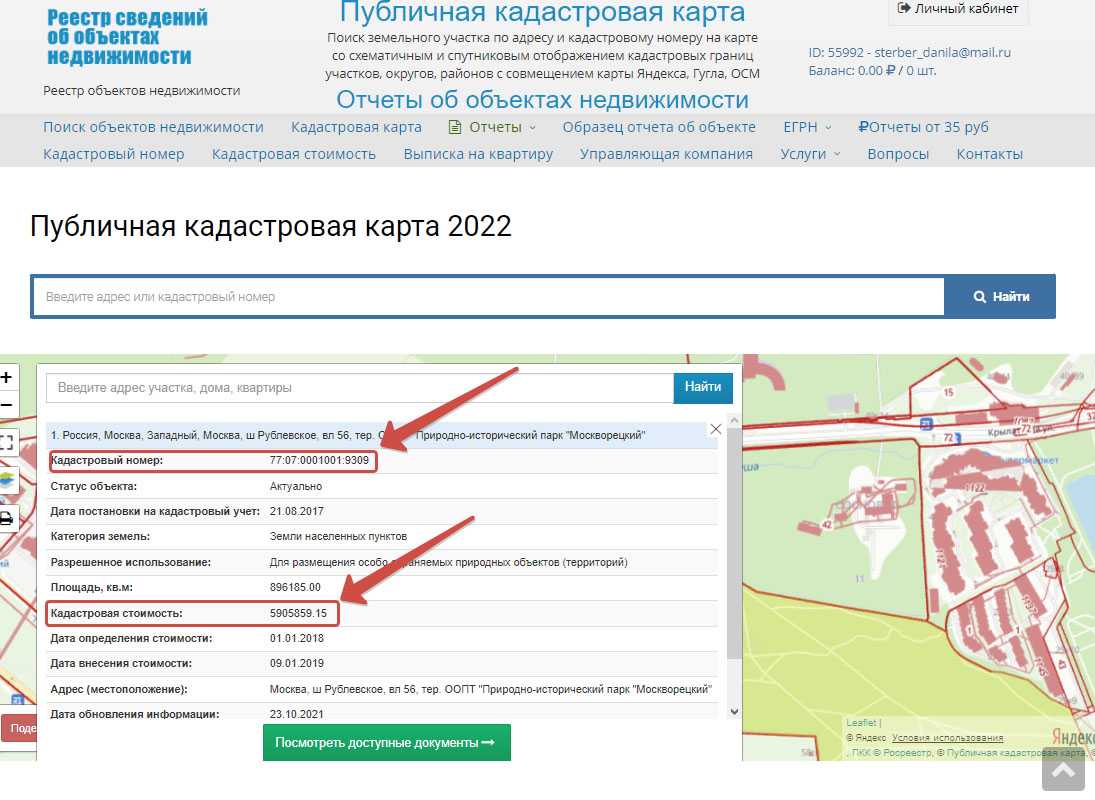

Пунктом 14 статьи 396 НК РФ установлено, что по результатам проведения государственной кадастровой оценки земель, территориальные органы Федеральной службы государственной регистрации, кадастра и картографии бесплатно предоставляют налогоплательщикам земельного налога сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости по письменному заявлению налогоплательщика.

Заказать выписку из ЕГРН можно на официальном сайте Росреестра, в МФЦ, в территориальном органе кадастровой палаты.

В соответствии с п. 1 ст. 391 НК РФ налоговая база определяется, исходя из кадастровой стоимости земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом.

Если земельный участок образован в течение налогового периода,то налоговая база определяется как его кадастровая стоимость на день внесения сведений о нем в Единый государственный реестр недвижимости (ЕГРН).

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций являются первый квартал, второй квартал и третий квартал календарного года (ст. 393 НК РФ). Для земельного налога муниципальные образования, а так же города федерального значения Москва, Санкт-Петербург и Севастополь вправе не устанавливать отчетный период.

Учреждение госсектора, имея право постоянного (бессрочного) пользования на земельный участок, может быть освобождено от уплаты земельного налога. Перечень льгот по земельному налогу приведен в статье 395 НК РФ. Например, согласно п. 1 ст. 395 НК РФ освобождаются от обложения земельным налогом организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций. Кроме того, в каждом конкретном регионе РФ могут быть предусмотрены льготы для учреждений по уплате земельного налога. Сам земельный налог относится к местным налогам, и в связи с этим налоговые ставки и налоговые льготы для налогоплательщиков устанавливаются муниципальным законодательством.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье

«Сроки уплаты авансовых платежей по земельному налогу»

.

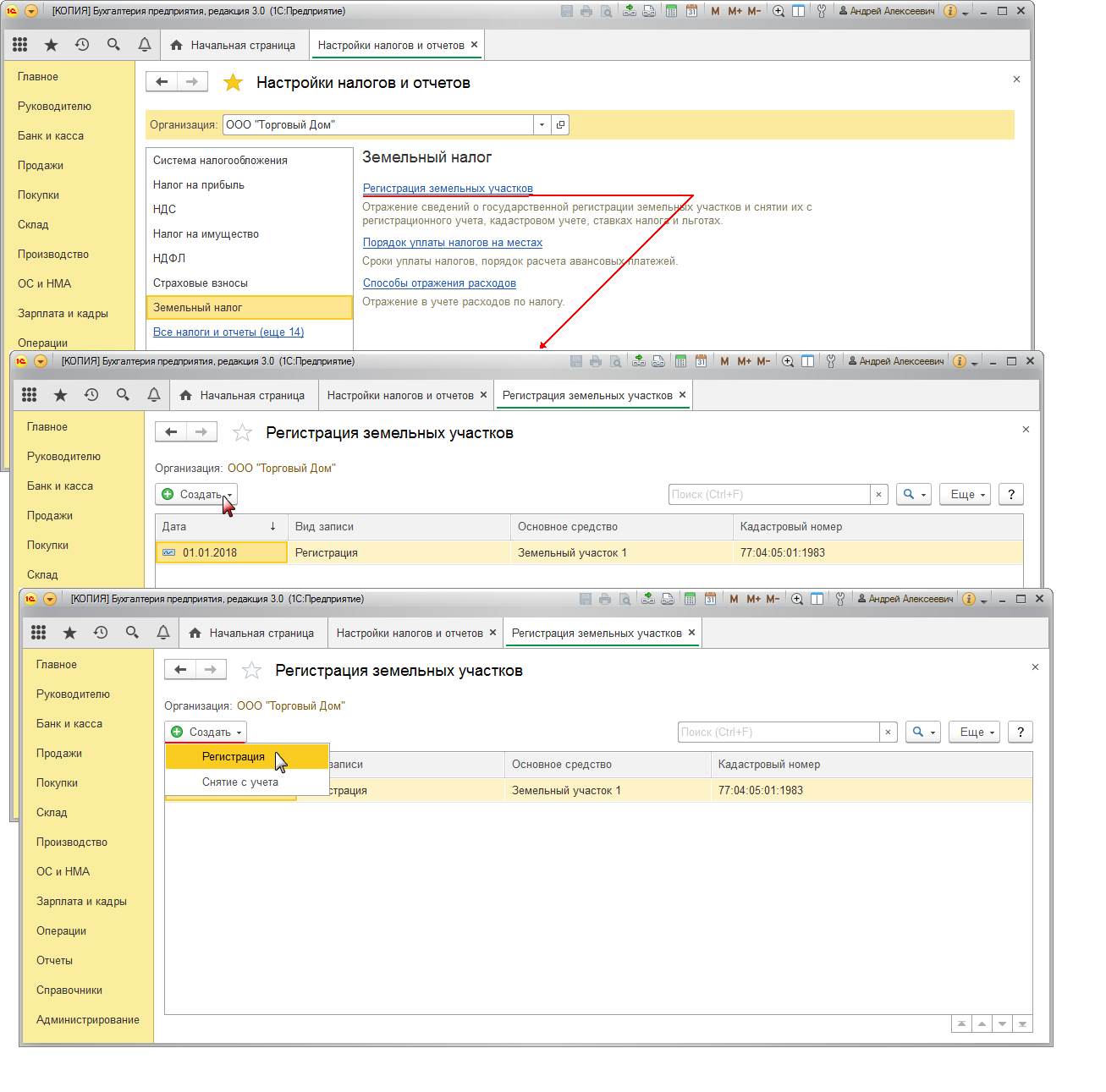

Вход в систему

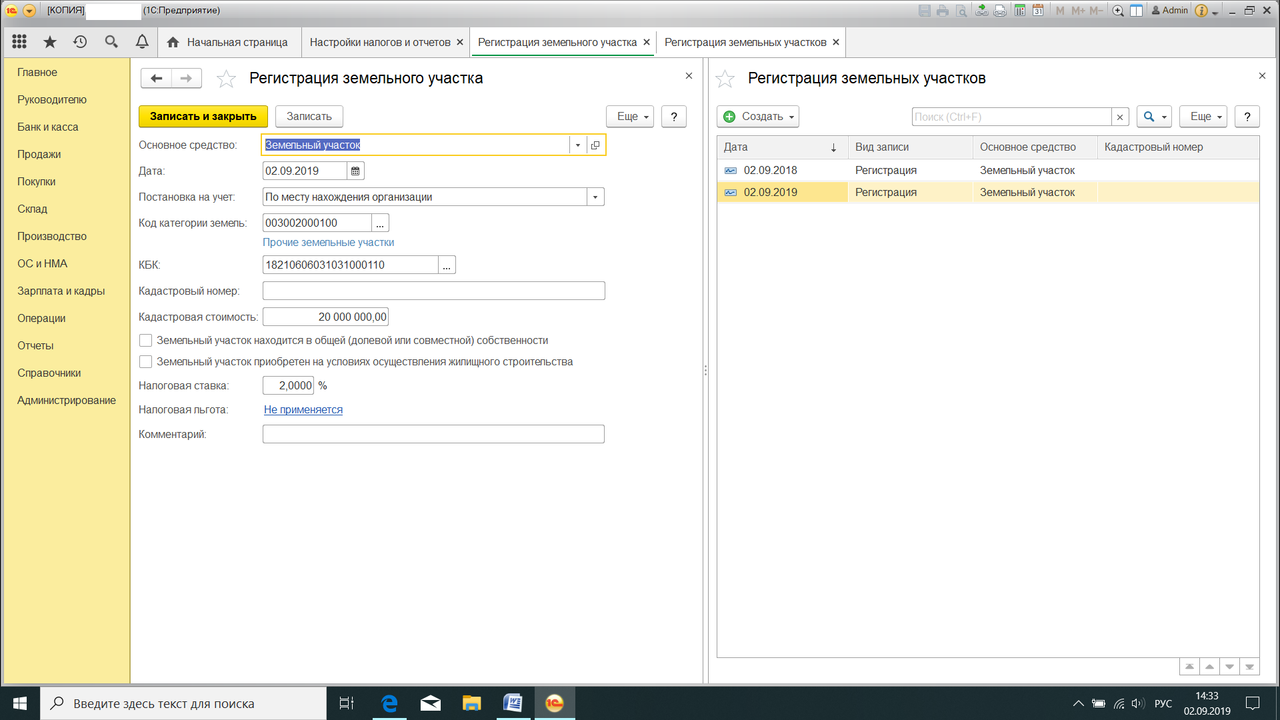

Для начала работы с программой 1С Бухгалтерия 8.3 и изменения кадастровой стоимости земельного участка необходимо выполнить следующие шаги:

- Откройте программу 1С Бухгалтерия 8.3 на вашем компьютере.

- В правом верхнем углу экрана вы найдете поле для ввода логина и пароля. Введите свои учетные данные.

- После ввода данных нажмите кнопку «Вход».

- Если введенные данные правильны, вы будете перенаправлены на главный экран программы.

Теперь вы можете приступить к изменению кадастровой стоимости земельного участка в программе 1С Бухгалтерия 8.3, следуя инструкциям и руководству пользователя.

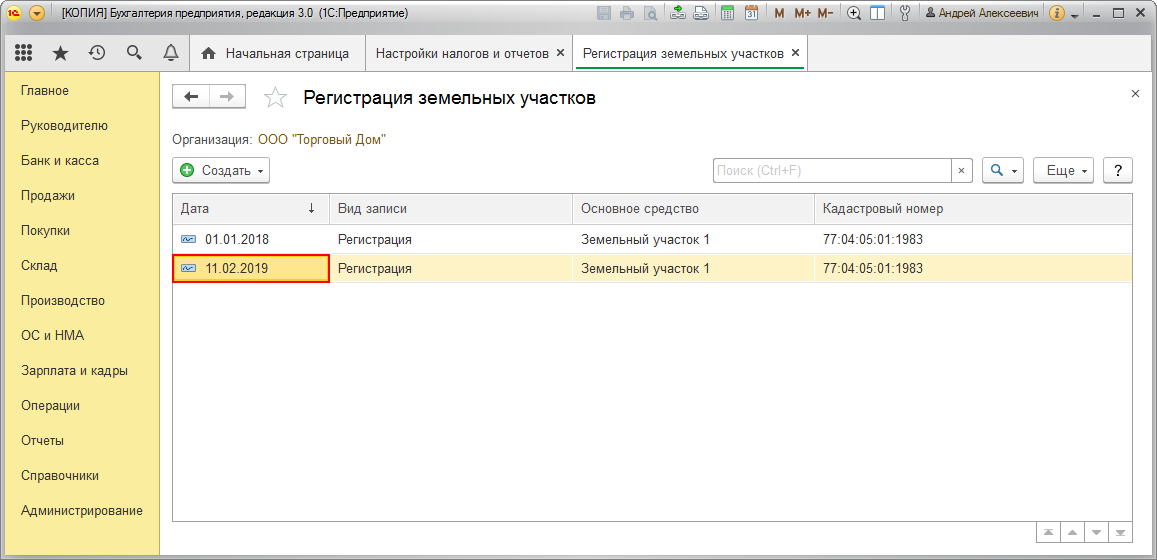

Проверка обновленной кадастровой стоимости участка

После изменения кадастровой стоимости участка в 1С 8.3 Бухгалтерия Бюджет необходимо выполнить проверку, чтобы убедиться, что изменения были успешно сохранены и учтены в системе.

Для этого выполните следующие шаги:

- Откройте раздел «Земельные участки» в системе 1С 8.3 Бухгалтерия Бюджет.

- Найдите нужный участок в списке и откройте его карточку.

- Перейдите на вкладку «Кадастровая информация».

- Убедитесь, что кадастровая стоимость участка соответствует введенным изменениям и была обновлена.

- Если изменения не отобразились или свидетельствуют об ошибке, проверьте правильность введенных данных и повторите процедуру изменения кадастровой стоимости участка.

- Сохраните изменения и закройте карточку участка.

Если после выполнения всех шагов вы уверены, что кадастровая стоимость участка была успешно обновлена и соответствует новым данным, вы можете быть уверены в корректности проведенной процедуры изменения кадастровой стоимости в 1С 8.3 Бухгалтерия Бюджет.

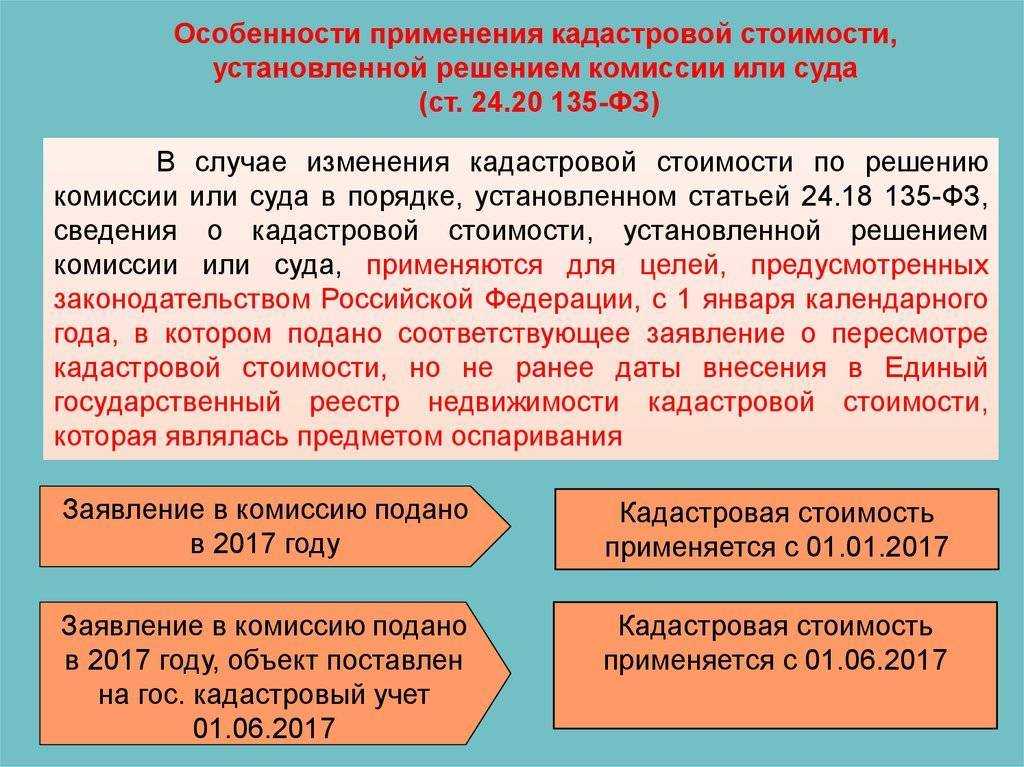

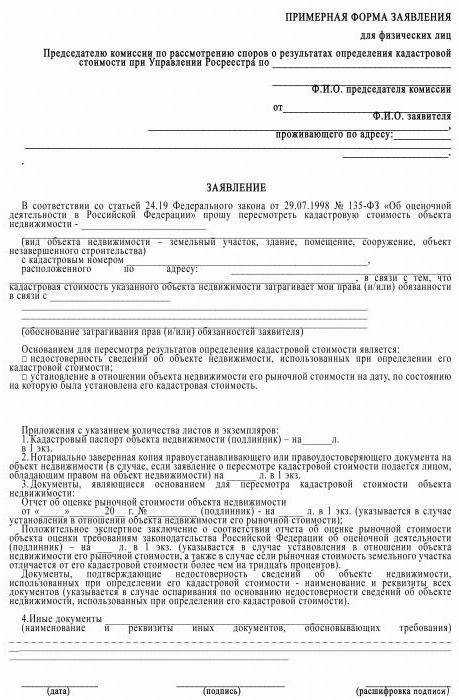

Как изменить при нарушении прав

имеет возможность оспорить установленное значение

Для оспаривания цены в первую очередь необходимо иметь основания для такого действия.

Стоит понимать, что определение кадастровой стоимости осуществляется на основании конкретных показателей – местонахождения, особенностей объектов недвижимости, назначению надела, изменений на рынке.

Если изменилась кадастровая стоимость земельного участка, а какие-либо из факторов не были приняты во внимание или же данные искажены, владелец земли имеет право на оспаривание

Куда обращаться?

На данный момент поменять кадастровую стоимость в частном порядке можно двумя возможными способами.

- Административный способ. При этом направляется заявление в Росреестр от непосредственного собственника земельного участка.

- Судебный. Обращение в суд возможно только после того, как имел место досудебный порядок урегулирования вопроса и последовал отказ в таком действии от Росреестра.

Какие документы нужны, чтобы чтобы пересмотреть значение?

перечень документации

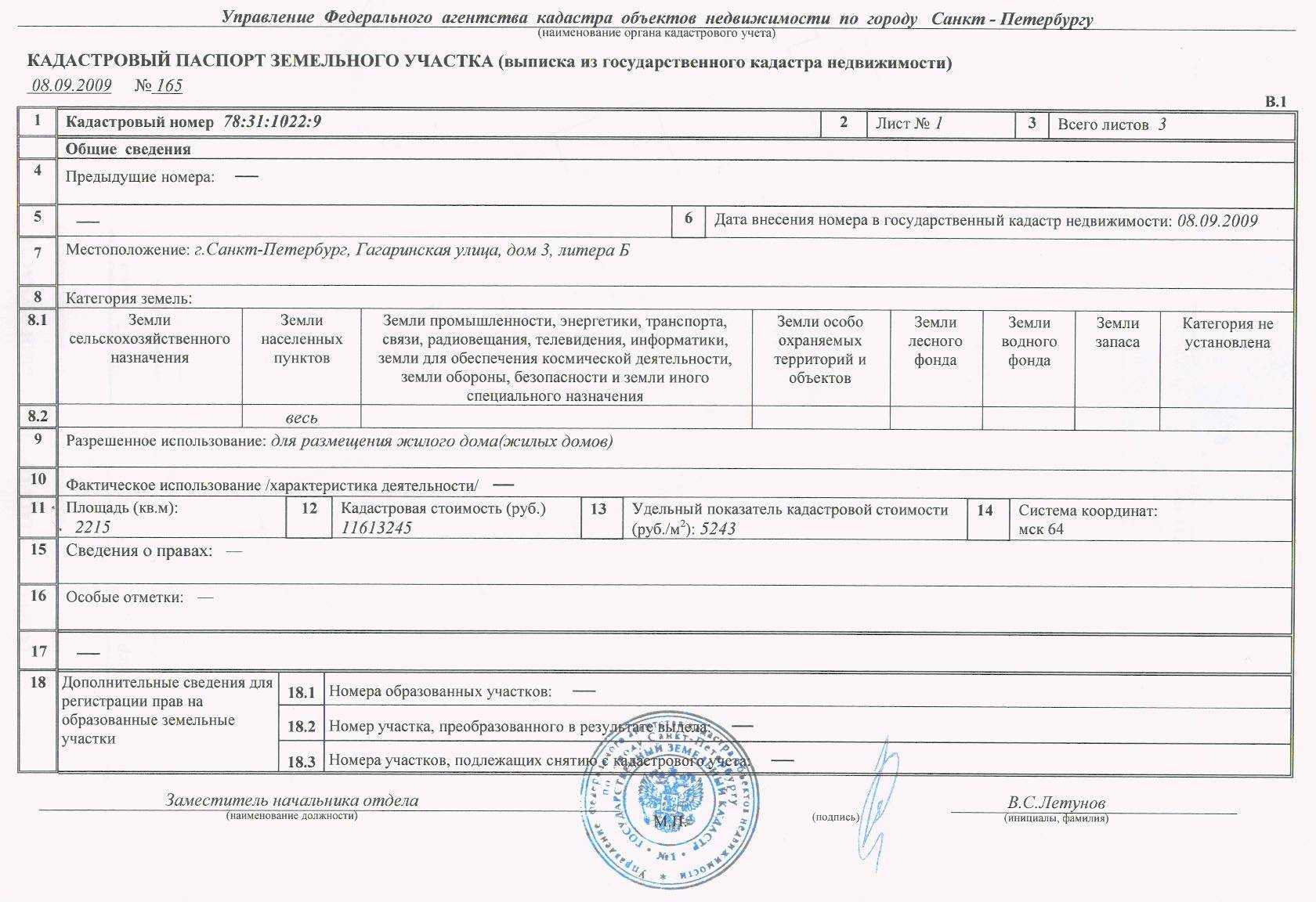

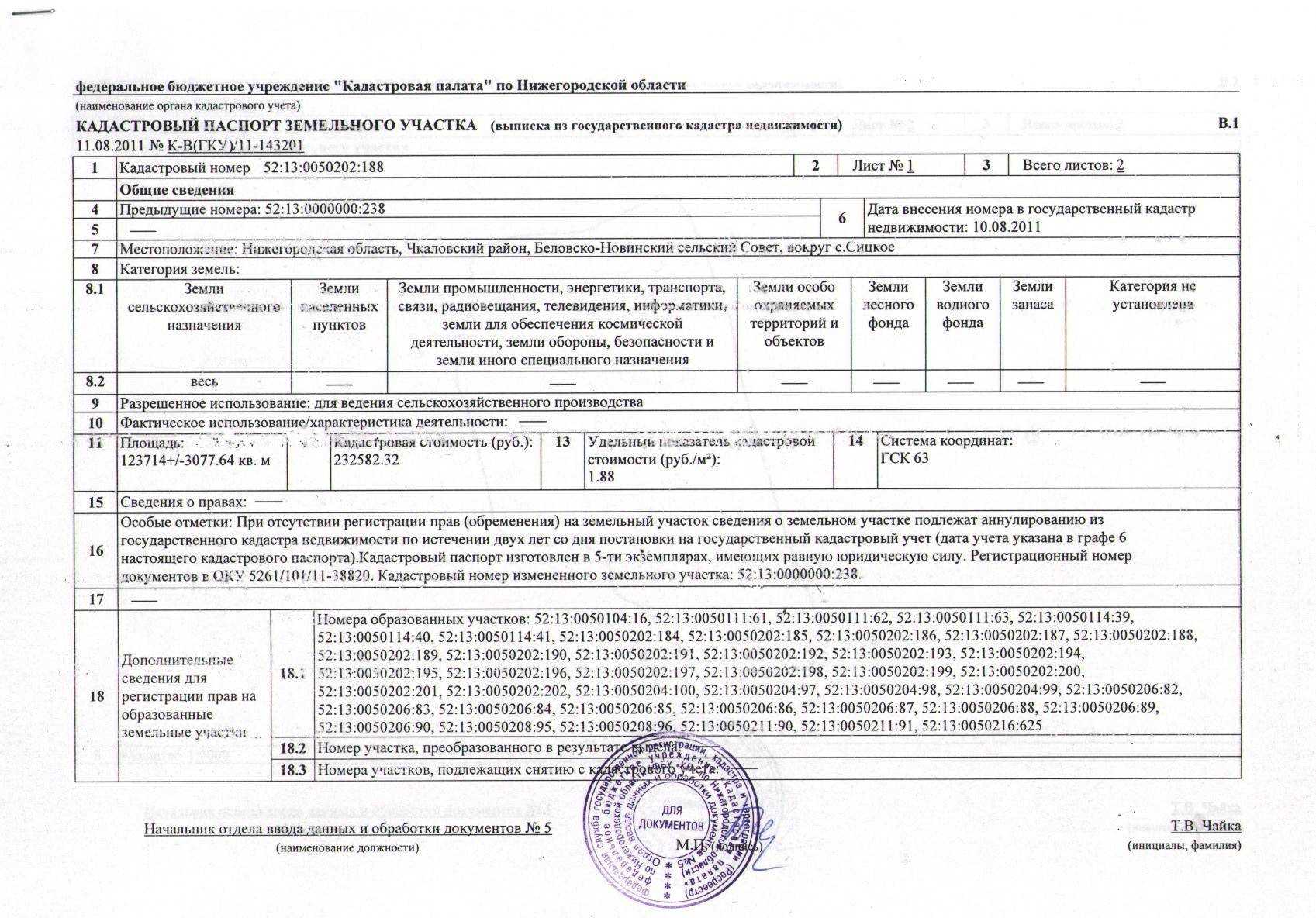

- Кадастровый паспорт участка земли;

- Отчет о рыночной цене земельного надела;

- Свидетельство о праве собственности на землю;

- Отдельное заключение эксперта в том случае, если рыночная цена отличается от кадастровой.