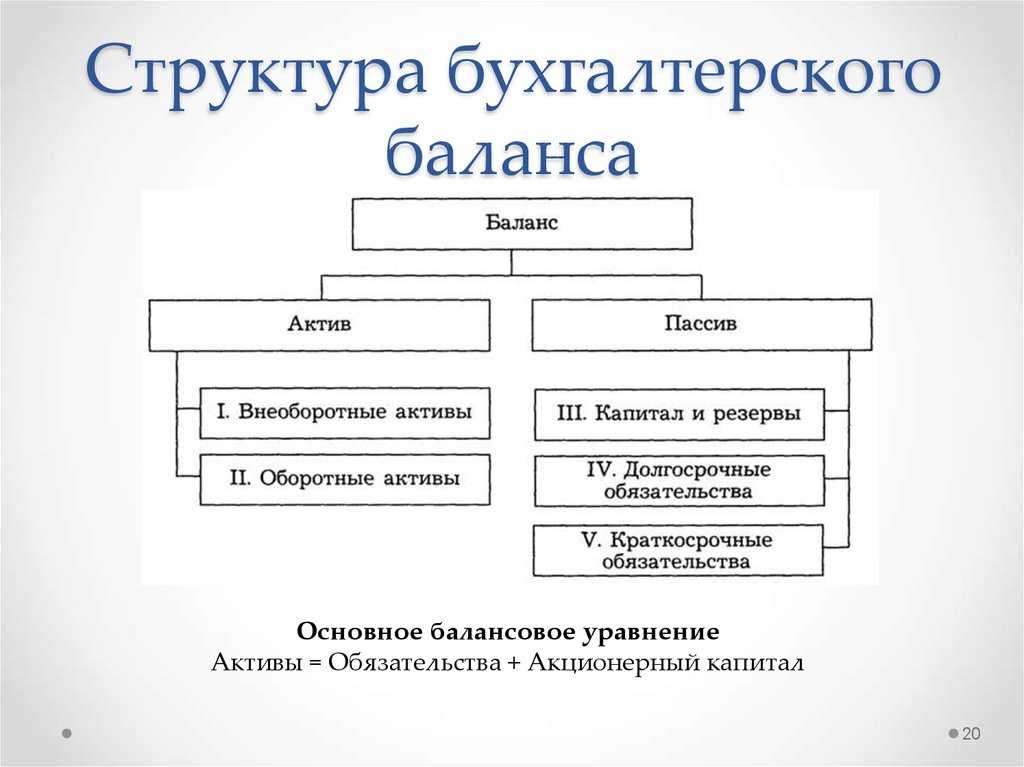

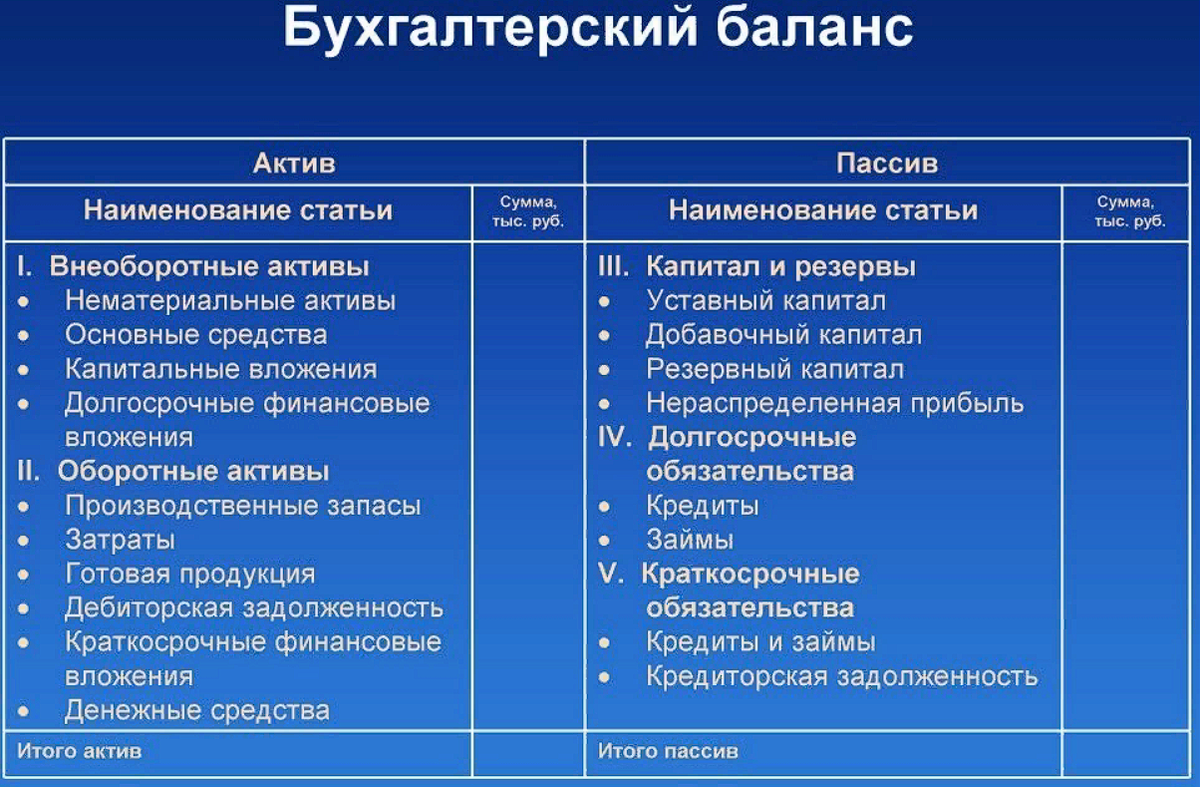

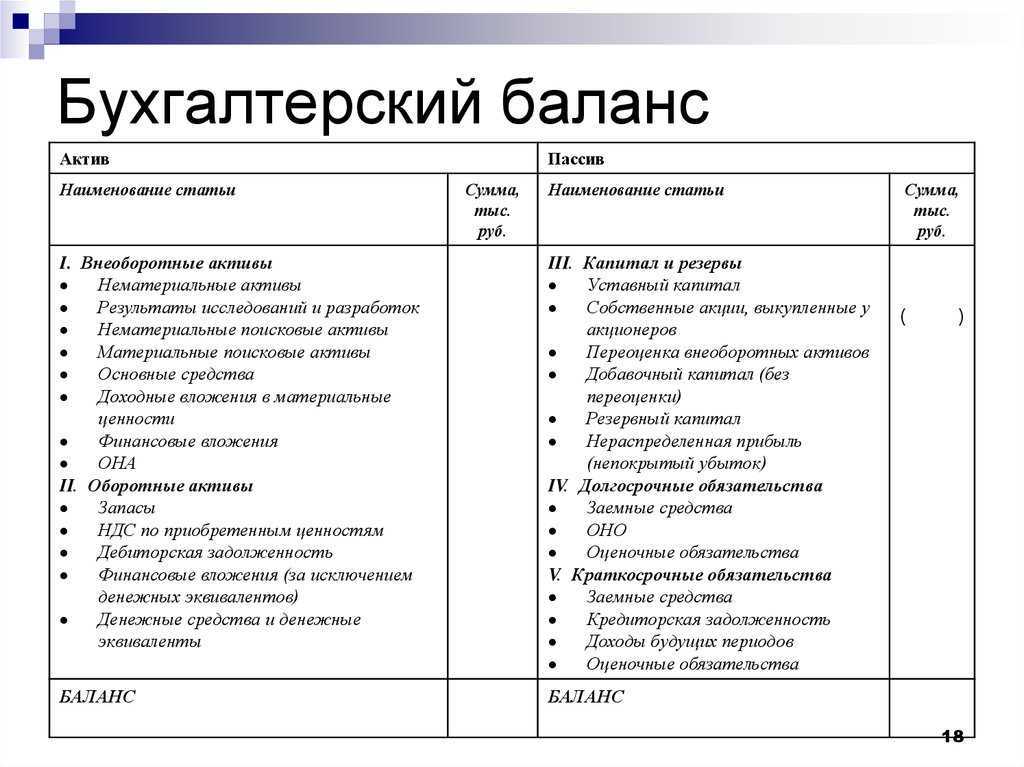

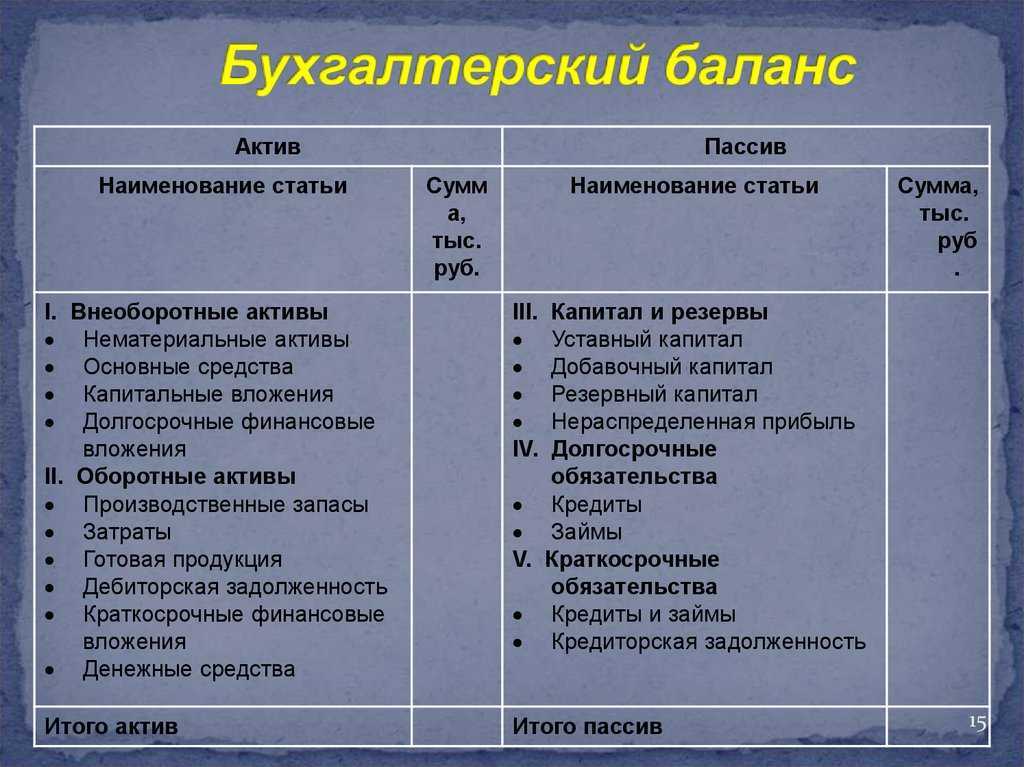

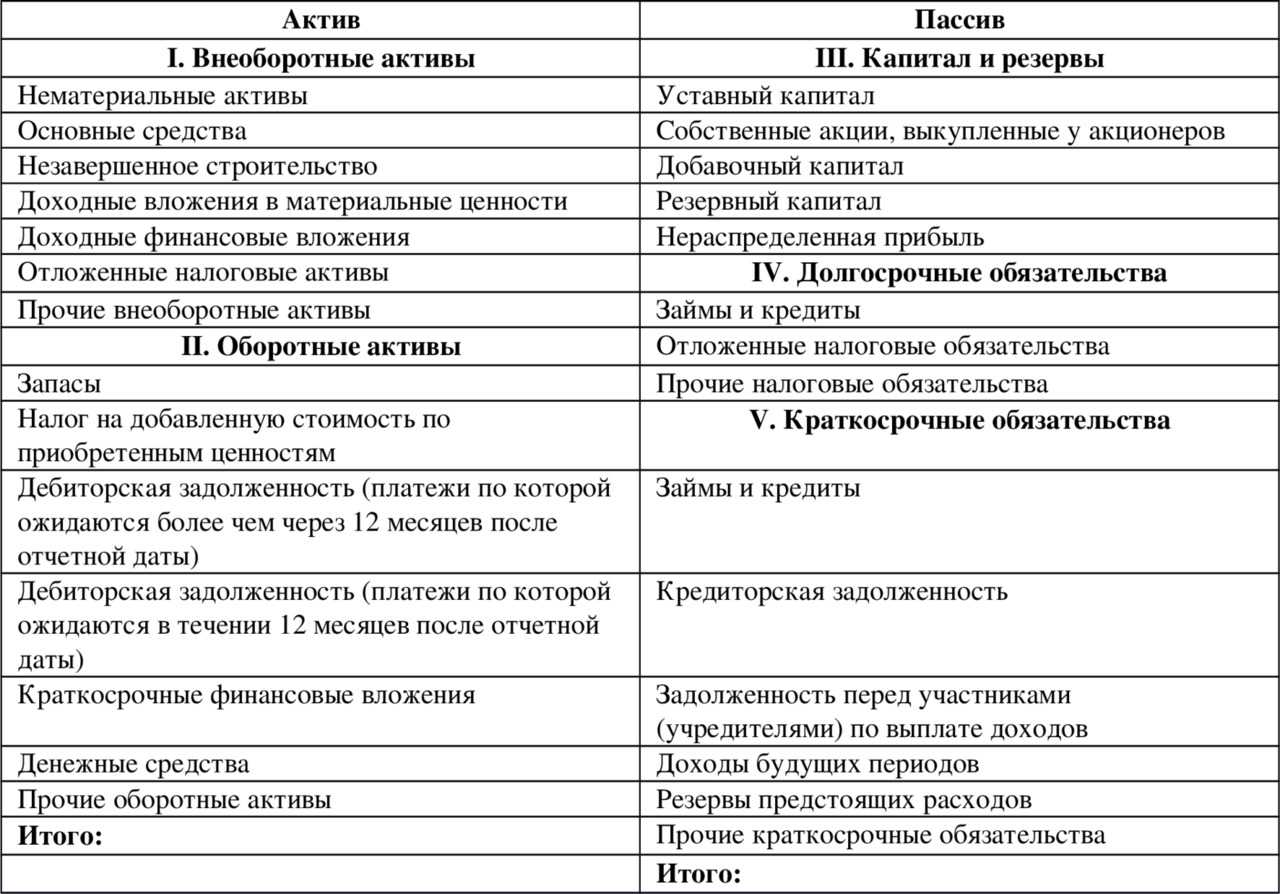

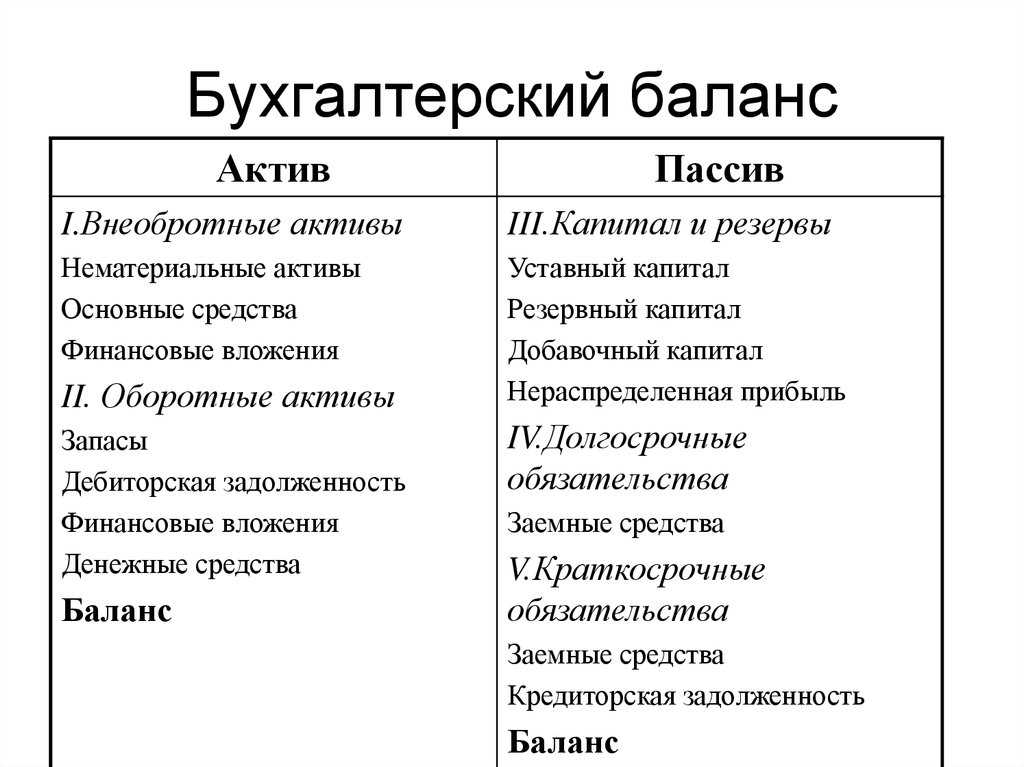

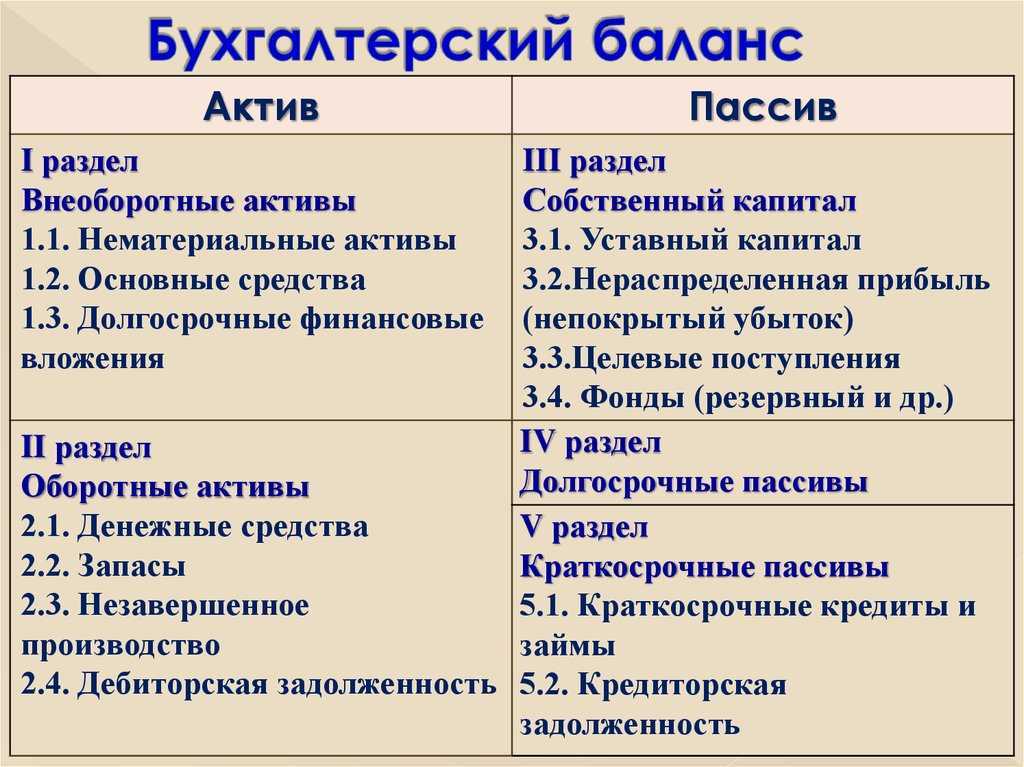

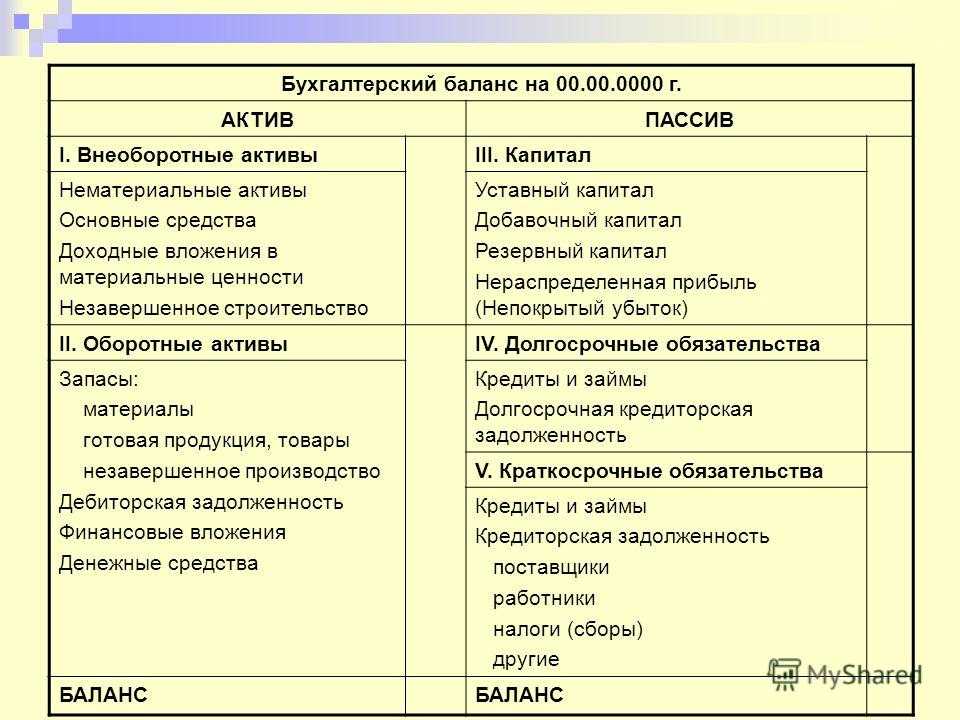

4.2. Содержание и структура баланса

Согласно законодательным документам все организации,

осуществляющие предпринимательскую деятельность и являющиеся

юридическими лицами, независимо от форм собственности (включая

организации с иностранными инвестициями) составляют бухгалтерский баланс

по единой форме. Статьи баланса заполняются на основании данных Главной

книги ряд статей баланса составляется с привлечением данных

аналитического учета (ведомостей, журналов-ордеров или иных аналогичных

по назначению регистров). Счета, отражающие состояние расчетов,

показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам

представлено в активе, а кредитовое — в пассиве. Все статьи баланса

отражаются на начало и на конец отчетного периода.

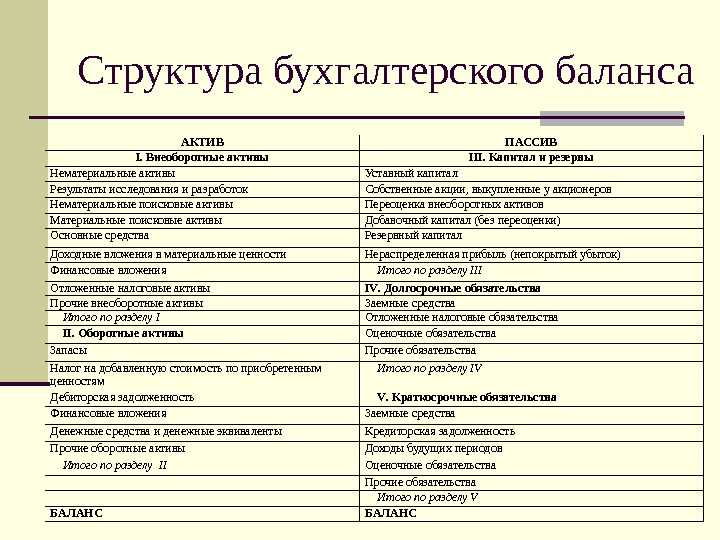

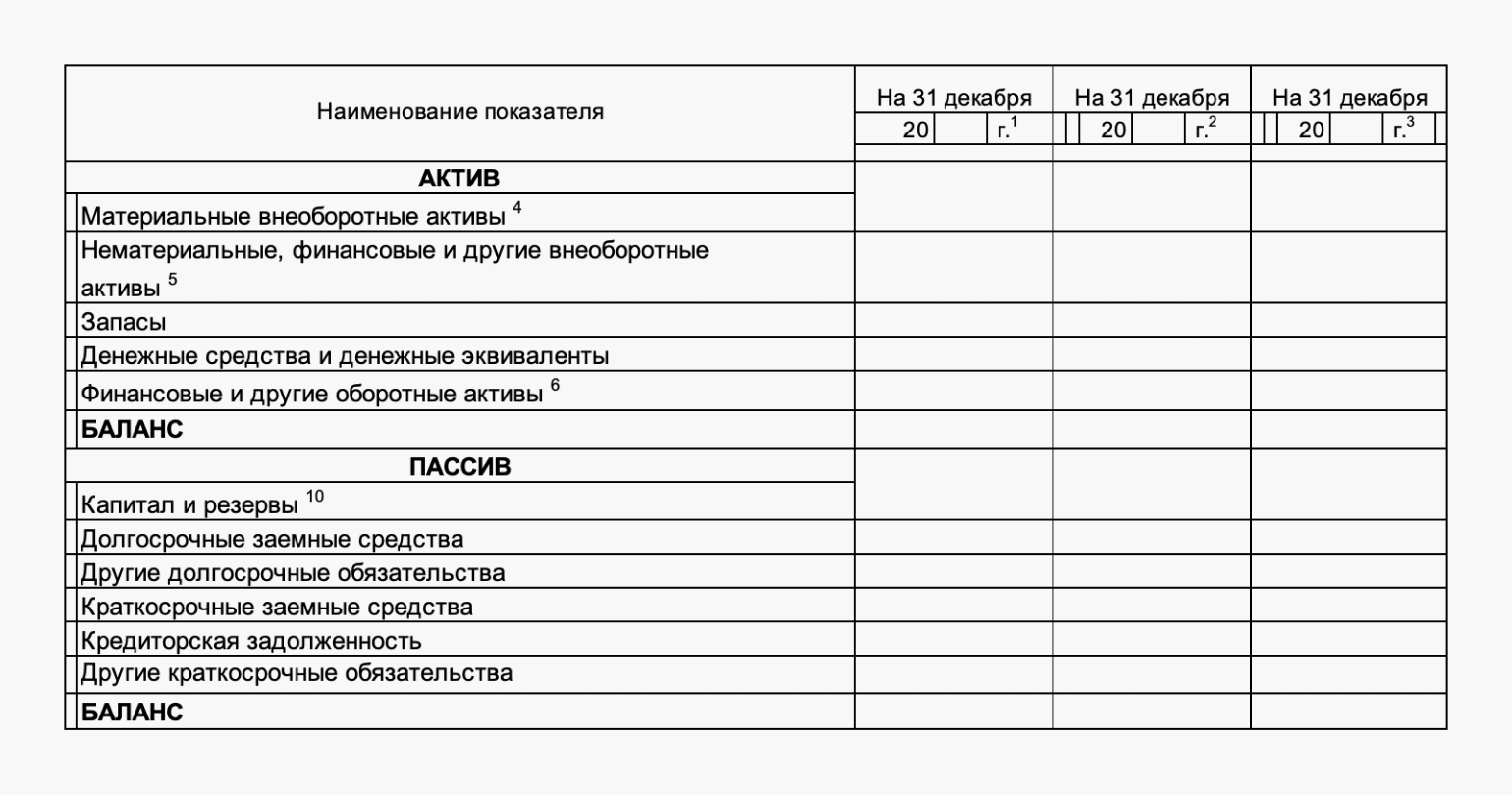

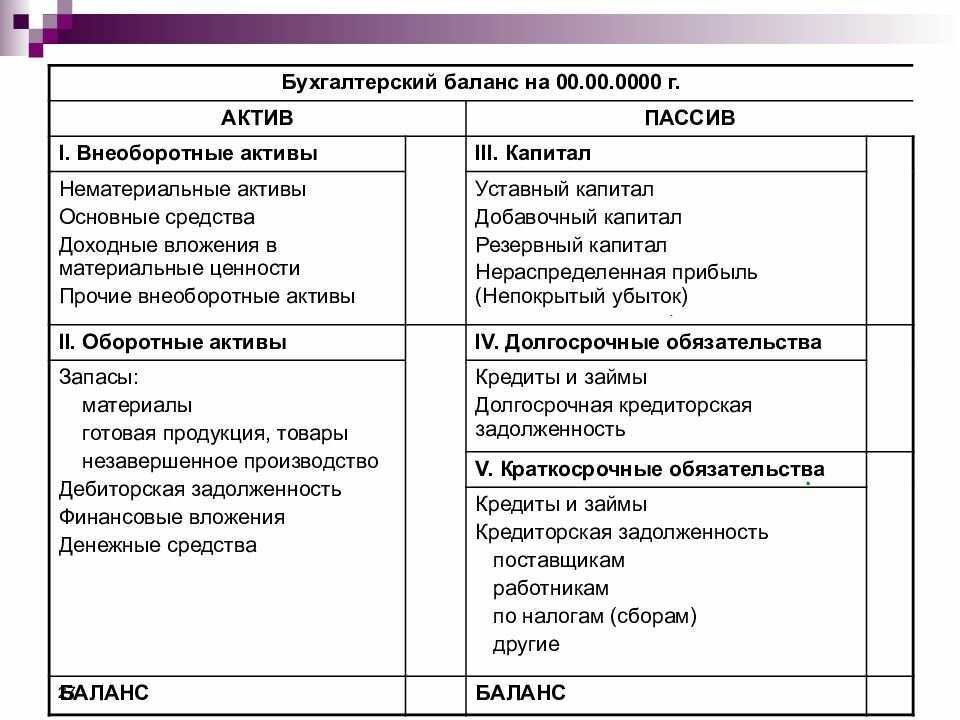

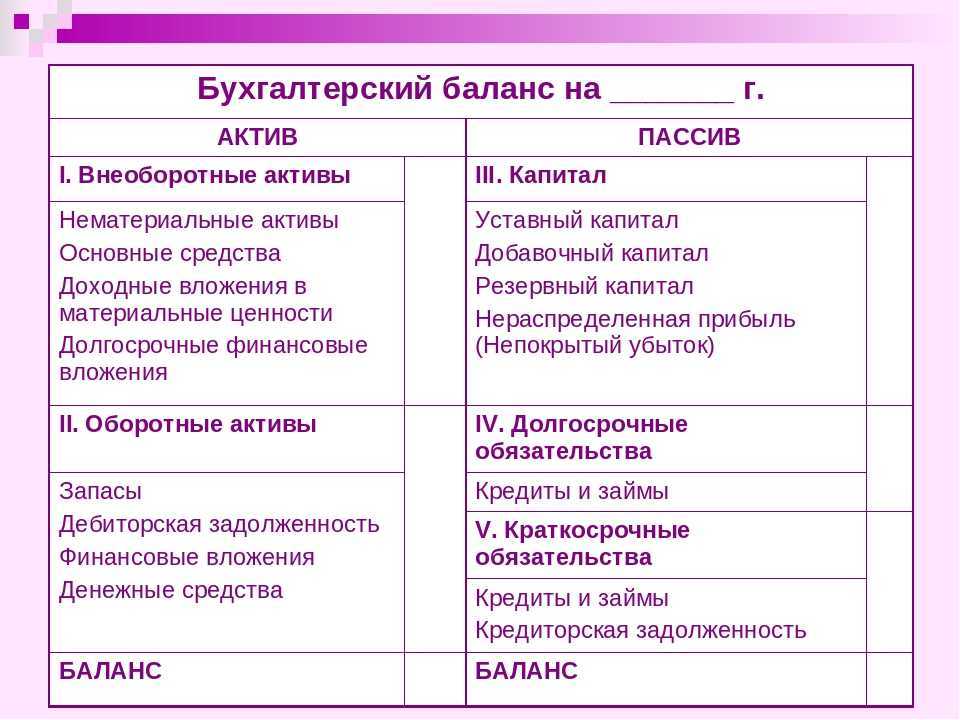

Бухгалтерский баланс делится на две части: актив и пассив,

каждый из которых состоит из разделов.

- Актив баланса включает следующие разделы:

-

Внеоборотные активы — охватывает нематериальные активы,

основные средства, незавершенные капитальные вложения, долгосрочные

финансовые вложения, доходные вложения в материальные ценности.

Объединение их в одном разделе обусловлено принадлежностью к наименее

мобильным (внеоборотным) активам. -

Оборотные активы — содержит сведения об остатках запасов,

призванных обслуживать процессы производства и обращения, затратах в

незавершенное производство, а также готовую продукцию и товары.

Ведущее место занимают материальные ресурсы, учитываемые на счете 10

«Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали, топливо, тара и тарные материалы,

запасные части и др.). Кроме того, в этом разделе отражаются статьи,

характеризующие величину налога на добавленную стоимость по

приобретенным ценностям, состояние дебиторской задолженности

организации, ее кратко срочные финансовые вложения в ценности

организации, ее краткосрочные финансовые вложения в ценные бумаги и

прочие доходные активы, также наличие денежных средств на счетах в

банках и других оборотных активов. Наибольший удельный вес здесь

составляют денежные средства и дебиторская задолженность по

покупателям и заказчикам.

-

Внеоборотные активы — охватывает нематериальные активы,

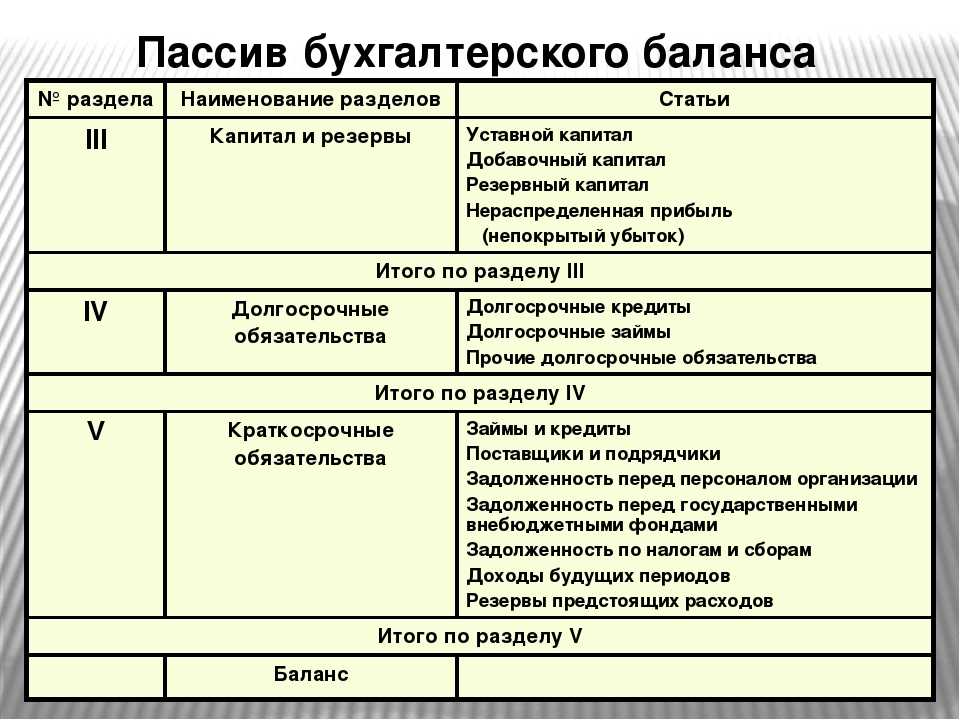

- Пассив баланса состоит из трех разделов:

-

Капитал и резервы — отражает состав и структуру

собственного капитала, включающего различные по своему экономическому

содержанию принципам формирования и использования источники финансовых

ресурсов организации: уставный капитал, резервный и добавочный

капитал, не распределенная прибыль отчетного года (непокрытый убыток),

резервы образованные в соответствии с законодательством и

учредительными документами. -

Долгосрочные обязательства — предназначен для отражения

задолженности на отчетную дату по долгосрочным кредитам банков и

займам, полученным от других организаций и учреждений. -

Краткосрочные обязательства — содержит информацию о

состоянии расчетов по краткосрочным кредитам банков и займам, а также

о наличии кредиторской задолженности и о прочих краткосрочных

пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и

96 «Резервы предстоящих расходов».

-

Капитал и резервы — отражает состав и структуру

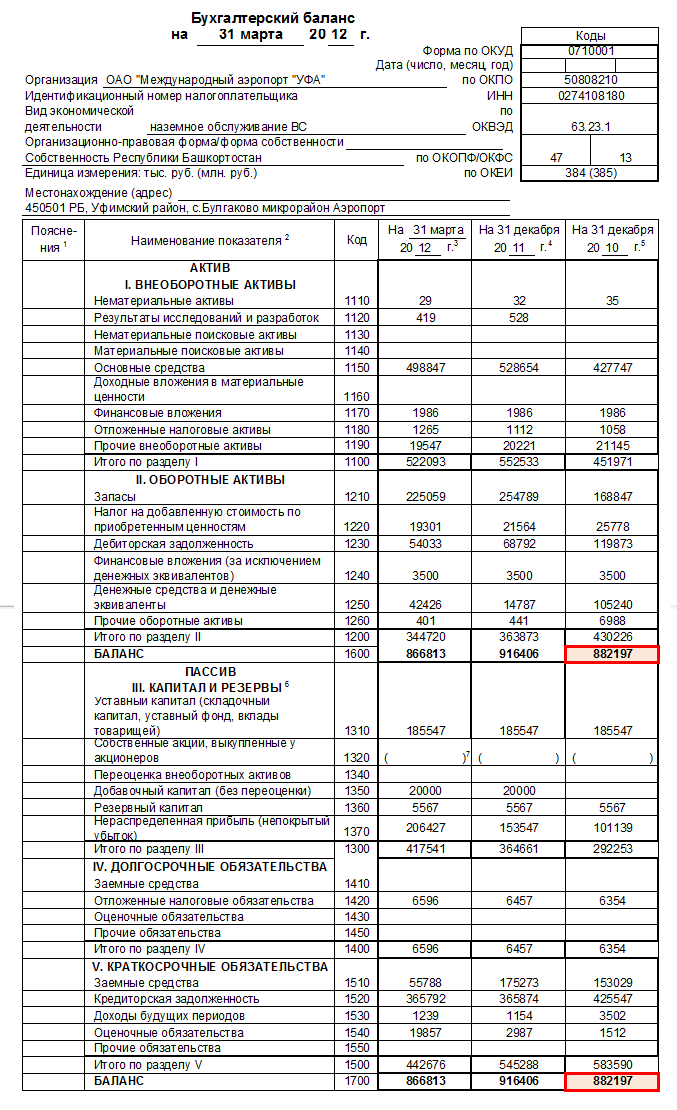

Схема стандартного баланса для российских организаций

представлена в табл.4.1. По этой схеме согласно приказу Минфина от 22

июля 2003 г. № 67н составляется промежуточный и годовой бухгалтерский

баланс.

Таблица 4.1

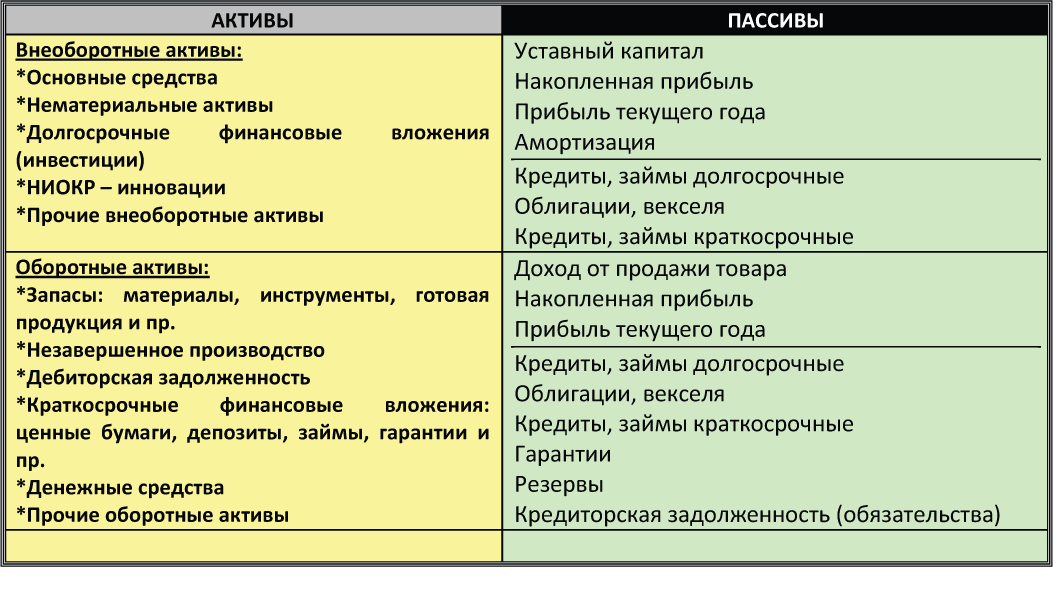

Активы баланса

В связи с различным характером участия в кругообороте хозяйственные средства делятся на оборотные и внеоборотные активы. Различие между ними заключается не в том, что одни из них участвуют в обороте, а другие нет, а в том, как они участвуют в нем. Оборотные средства по мере потребления вступают в оборот всей своей массой, изменяют при этом свою форму, превращаясь из одних видов в другие – из денежных средств в запасы сырья, из сырья по мере переработки в детали, полуфабрикаты и готовые изделия, готовые изделия при продаже – в денежные средства и т. д.

Внеоборотные активы, выступающие в виде зданий, сооружений, машин, оборудования и других материальных объектов основных средств или нематериальных активов, а также других долгосрочных вложений, служат длительное время, снашиваются постепенно и по мере износа частями постепенно вступают в кругооборот. Их оборот приобретает замедленный характер и занимает длительное время, поэтому они в балансе выделены в специальный раздел, именуемый «Внеоборотные активы»

Поскольку средства в активе баланса сгруппированы в порядке ускорения оборота или повышения уровня ликвидности – от основных средств к материальным запасам и денежным средствам, вторым разделом актива баланса являются «Оборотные активы».

Оценка объектов аренды и обязательств по ним

Поддержание капитала: идеи Дж. Хикса

В основе концепции поддержания капитала, составляющей

сегодня одно из ключевых теоретических положений МСФО, лежат идеи лауреата

Нобелевской премии по экономике 1972 года Джона Р. Хикса (1904 — 1989). Широкую

известность получили такие работы этого выдающегося ученого как «Стоимость и

капитал» (1939), «Капитал и его рост» (1965), «Капитал и время» (1973).

В классической производственной функции, как писал Хикс,

«„продукт», „труд» и „капитал» — это количественные параметры; … если они

должны быть определены количественно, необходимо, чтобы существовали некоторые

средства снижения очевидной неоднородности факторов и сведения их к чему-либо

единому» (, стр. 111). При этом, по мнению Хикса, «критичной (в том смысле,

что она стала главной темой в спорах между экономистами), … является проблема,

связанная с капиталом» (, стр. 111).

В бухгалтерском учете решением проблемы «сведения измеряемых

объектов к чему-то единому» служит денежная оценка. Однако изменение ценности

денег во времени, обусловленное развитием экономики, подрывает веру в ее

(учетной денежной оценки) универсальность.

«Безошибочное» измерение динамики капитала, согласно Хиксу,

возможно лишь в двух случаях: либо «когда все компоненты изменяются пропорционально», либо «когда соотношение цен на товары …

остается постоянным» (, стр. 111). Однако, в случае акционерного капитала

«явно невозможно требовать», чтобы, во всяком случае, «первое из этих условий

при практическом использовании могло быть даже приблизительно удовлетворено»

(, стр. 111).

«В развивающейся экономике, — продолжает Хикс, — считается

нормальным, если ее капитал в конце периода содержит виды товаров иные, чем в

начале. Появляется новая продукция, отвергается старая. Только теоретически

можно предположить устойчивое состояние, когда количественные соотношения

остаются неизменными в течение длительного времени. Из такого положения мы едва

ли можем извлечь какую-то выгоду даже для сравнения этих устойчивых состояний,

поскольку количественные соотношения в одном устойчивом состоянии обычно будут

отличаться от таких соотношении в другом. Выход из положения в этом

направлении, — заключает Хикс, — маловероятен» (, стр. 111).

Вместе с тем, именно такой, в определенном смысле, подход

предлагает знакомый нам современный бухгалтерский учет в рамках методов

исчисления финансовых результатов. Допустим, наша фирма приобретает партию

товаров за 200 000 руб. и продает их за 300 000 руб. Прибыль,

величину которой мы можем рассчитать в рамках традиционной учетной методологии,

в том числе отраженной и в действующих в настоящее время в России нормативных

документах, составит 100 000 руб. (300 000 — 200 000). А теперь предположим два

варианта развития событий. В первом случае мы получаем деньги от покупателей

товаров сегодня, а с поставщиками расплачиваемся через месяц, а во втором —

наоборот, выплачиваем долг поставщикам сегодня, а деньги от покупателей

получаем лишь месяц спустя.

Очевидно, что в первом и втором вариантах мы будем иметь

различные действительные результаты осуществленной операции купли-продажи

товаров, но данные бухгалтерского учета и в первом, и во втором случае покажут

нам одну и ту же величину прибыли — 100 000 руб.

Положение дел, как мы обсуждали в статьях, посвященных

теории органического баланса Ф. Шмидта, усложняется тем, что цены замещения

продаваемых товаров меняются и могут за этот месяц, о котором идет речь, стать,

например 310 000 руб. При этом экономическая ситуация может потребовать от нас

заняться продажей уже более дорогих товаров, или, наоборот, более дешевых. При

всех этих разнообразных случаях в бухгалтерском учете мы по-прежнему будем

показывать прибыль от продажи товаров 100 000 руб

Вместе с тем, во всех этих

положениях необходим ответ на вопрос: какова наша прибыль, и можем ли мы

говорить о приросте капитала фирмы, или в действительности он стал меньше? Не

менее важно то, можем ли мы изъять часть имеющихся средств из оборота компании

в виде дивидендов, и если да, то какова сумма такого возможного изъятия? Все

эти обстоятельства делают необходимым обсуждения в бухгалтерском учете того,

что Джон Хикс называл вопросом «взаимосвязи эффекта замещения и эффекта

накопления» (, стр. 117).

Идея «накопления» в данном случае воплощается в метод

исчисления финансовых результатов, называемый МСФО концепцией поддержания

капитала.

Принцип периодичности, Принцип конфиденциальности, Принцип денежного измерения, Принцип преемственности

Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия управленческих решений, направленных на совершенствование деятельности организации.

Бухгалтерский баланс является одной из важнейших частей бухгалтерской отчетности организации, поэтому общие требования к составлению бухгалтерского баланса изложены в ПБУ 4/99 «Бухгалтерская отчетность организации»:

Бухгалтерская отчетность должная давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При формировании бухгалтерской отчетности организацией должная быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено односторонне удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с цель достижения предопределенных результатов или последствий.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация должная при составлении бухгалтерского баланса придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных подлежат корректировке, исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу вместе с указанием причин, вызвавших эту корректировку.

* Статьи бухгалтерского баланса, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах)

1.4 Особенности отражения в бухгалтерском балансе остатков по отдельным счетам (59, 63, 14, 16, 02, 04 и др.)

Статьи баланса заполняются на основании данных Главной книги о сальдовых значениях счетов бухгалтерского учета. В отличие от ранее существовавшей формы баланса по каждой статье в скобках больше не указываются номера счетов бухгалтерского учета, сальдо по которым должно быть перенесено в данную статью. Поэтому главной задачей бухгалтера при заполнении баланса является группировка остатков по счетам в соответствии с определениями, данными в Положении по ведению бухгалтерского учета и бухгалтерской отчетности и положениях (стандартах) по бухгалтерскому учету.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 4. Бухгалтерский баланс | 1 | 4 |

| 2 | 4 | |

| 3 | 3 | |

| 4 | 3 | |

| 5 | 2 | |

| 6 | 3 | |

| 7 | 2 | |

| 8 | 3 | |

| 9 | 3 | |

| 10 | 4 | |

| 11 | 3 | |

| 12 | 4 | |

| 13 | 3 | |

| 14 | 4 | |

| 15 | 2 |

уход за кожей лица Замена масла в DSG

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Структура бухгалтерского баланса

В литературе по бухгалтерскому учету стало часто встречаться новое понятие — принцип бухгалтерского учета.

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бухгалтерского учета можно считать следующие.

57 стр., 28359 слов

План Счетов бухгалтерского учета — основа системы организации учета

… нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет 05 «Амортизация нематериальных активов» – пассивный. …

Тесты для программированного контроля

| 1 | Назовите основные виды бухгалтерских балансов | |

| Ответы: | 1. | Периодические, годовые, вступительные |

| 2. | Годовые, вступительные и разделительные | |

| 3. | Периодические, санируемые и ликвидационные | |

| 4. | Периодические, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные |

|

| 2 | Дайте определение бухгалтерского баланса | |

| Ответы: | 1. | Совокупность показателей, отражающих состав имущества организации в надежной оценке |

| 2. | Балансовый метод отражения информации за отчетный период | |

| 3. | Обобщение ресурсов организации (его активов) и обязательств (пассивов) за определенный период |

|

| 4. | Способ экономической группировки и обобщения имущества по составу и размещению и источникам его формирования, выраженный в денежной оценке и составленный на определенную дату |

|

| 3 | Какие из приведенных разделов и групп относятся к пассиву баланса? |

|

| Ответы: | 1. | Внеоборотные активы, основные средства |

| 2. | Денежные средства, краткосрочные финансовые вложения | |

| 3. | Долгосрочные и краткосрочные обязательства | |

| 4. | Запасы, затраты, налог на добавленную стоимость по приобретенным ценностям |

|

| 4 | В каком разделе баланса показывается сумма оборотных активов? | |

| Ответы: | 1. | Раздел I актива баланса |

| 2. | Раздел IV пассива баланса | |

| 3. | Раздел II актива баланса | |

| 4. | Раздел V пассива баланса | |

| 5 | В какой части баланса отражается кредиторская задолженность поставщикам и финансовым органам? |

|

| Ответы: | 1. | Во II разделе актива |

| 2. | В V разделе пассива | |

| 3. | В I разделе актива | |

| 4. | В III разделе пассива | |

| 6. | В каком разделе баланса отражается дебиторская задолженность? | |

| Ответы: | 1. | В I разделе актива баланса |

| 2. | В IV разделе пассива баланса | |

| 3. | Во II разделе актива баланса | |

| 4. | В V разделе пассива баланса | |

| 7 | С какой целью составляется вступительный баланс? | |

| Ответы: | 1. | Для подведения итогов по окончании года |

| 2. | При создании новой и преобразовании ранее действующей организации | |

| 3. | При ликвидации действующей организации | |

| 4. | Для планирования финансово-хозяйственной деятельности организации | |

| 8 | Из какого количества разделов состоит бухгалтерский баланс? | |

| Ответы: | 1. | 4 раздела |

| 2. | 3 раздела в активе и 3 раздела в пассиве | |

| 3. | 5 разделов | |

| 4. | 3 раздела в активе | |

| 9 | Какое из равенств обязательно в бухгалтерском балансе? | |

| Ответы: | 1. | Равенство итогов раздела II актива и раздела IV пассива |

| 2. | Равенство итогов раздела I актива и раздела V пассива | |

| 3. | Равенство итогов актива и пассива баланса (валюта баланса) | |

| 4. | Равенство итогов раздела III актива и раздела IV пассива баланса | |

| 10 | Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов», т.е. счетов 02, 05? |

|

| Ответы: | 1. | Баланс вступительный |

| 2. | Баланс-брутто | |

| 3. | Заключительный баланс | |

| 4. | Баланс-нетто | |

| 11 | Когда составляется ликвидационный баланс? | |

| Ответы: | 1. | Если организация находится на грани банкротства |

| 2. | При разделении одной организации на ряд самостоятельных организаций |

|

| 3. | С начала ликвидационного периода организации | |

| 4. | Для подведения итогов за отчетный год | |

| 12 | К какому типу относится хозяйственная операция «Оприходованы неучтенные основные средства, выявленные при инвентаризации»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К четвертому типу | |

| 4. | К третьему типу | |

| 13 | К какому типу относится хозяйственная операция «Оприходованные поступившие материалы от поставщиков»? |

|

| Ответы: | 1. | Ко второму типу |

| 2. | К первому типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу | |

| 14 | К какому типу относится хозяйственная операция «Выдана из кассы заработная плата персоналу организации»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу | |

| 15 | К какому типу относится хозяйственная операция «Начисленные отпускные за счет резерва на оплату отпусков»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу |

Правила оценки статей бухгалтерского баланса

Средства организации отражаются в балансе в следующей оценке:

• основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за минусом начисленной амортизации; • нематериальные активы — по остаточной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации; • незавершенные капитальные вложения—по фактическим затратам для застройщика (инвестора); • оборудование—по фактической себестоимости приобретения; • финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.)—по фактическим затратам для инвестора; • материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости; • незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов); • издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания; • расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам; • готовая продукция — по фактической или нормативной (плановой) производственной себестоимости; • товары — по стоимости их приобретения; • товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости; • дебиторская задолженность—в сумме, признанной дебиторами; • остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах—в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода. Источники средств организации отражаются в балансе: • уставный капитал — в размере, определенном учредительными документами; • резервный капитал—в сумме неиспользованных средств этого капитала; • резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности организации; • резервы на покрытие предстоящих расходов — в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, — в балансе на конец отчетного года; • доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам; • финансовый результат отчетного периода—как нераспределенная прибыль (не покрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения; • кредиторская задолженность — в суммах фактических долгов кредиторам.

Правила оценки статей бухгалтерской отчетности

ПБУ 4/99 «Бухгалтерская отчетность организации» установлены правила оценки статей бухгалтерской отчетности, которые учитываются при составлении бухгалтерского баланса.

1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному с учетом произведенной реорганизации, а также изменений, связанных с применением ПБУ 1/08 «Учетная политика».

2. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

3. Бухгалтерский баланс должен включать числовые показатели в нетто-оценки, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. ПБУ 21/2008 Положение по бухгалтерскому учету «Изменения оценочных показателей», приложение № 2 к приказу Минфина РФ от 06.10.2008 г. № 106нввело понятие «изменение оценочных значений».

4. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются в соответствующих положениях по бухгалтерскому учету:

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденные Приказ Минфина РФ от 29 июля 1998 г. N 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

— ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», приложение № 1 к приказу Минфина РФ от 06.10.2008 г. № 106н.

5. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

6. Активы и обязательства отражаются в Бухгалтерском балансе в зависимости от сроков их обращения (погашения) с разделением на долгосрочные и краткосрочные.

Изменение оценочных значений

ПБУ 21/2008 ввело новое понятие «изменение оценочных значений», под которым понимается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

При этом, оценочным значением является:

величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов,

- сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

- изменение способа оценки активов и обязательств не является изменением оценочного значения.

Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Изменение оценочного значения, непосредственно влияющее на величину капитала организации, подлежит признанию путем корректировки соответствующих статей капитала в бухгалтерской отчетности за период, в котором произошло изменение.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать информацию об изменении оценочного значения.

Пассивы баланса

Источники в пассиве делятся на собственные и привлеченные. Собственные источники принадлежат самому предприятию и представлены в первом разделе пассива в виде капитала и резервов, а привлеченные, то есть заемные или возникшие в ходе расчетных отношений в виде кредитной задолженности, в последующих двух разделах. Привлеченные в зависимости от срока их погашения делятся на долгосрочные и краткосрочные обязательства. Это и определяет структуру пассива баланса и последовательность размещения в нем источников хозяйственных средств.

Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств предприятия, об обеспеченности их собственными и привлеченными источниками их покрытия, а также о финансовых результатах и их использовании

Эта информация является чрезвычайно важной для инвесторов, кредиторов, поставщиков, покупателей, государственных финансовых и налоговых органов и всех других пользователей бухгалтерской отчетности, так как она позволяет оценить рентабельность предприятия, его платежеспособность, состояние и эффективность использования ресурсов, кредитные и расчетные отношения, жизнеспособность и эффективность предпринимательской деятельности

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих суммовые разницы.

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Счета раздела V «Денежные средства» предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

Счет 59 «Резервы под обесценение финансовых вложений» предназначен для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации.

На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 «Резервы под обесценение финансовых вложений» и кредиту счета 91 «Прочие доходы и расходы».

К задачам бухгалтерского учета относятся:

* формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним — инвесторам, кредиторам и др.;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью, сохранностью и использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование рёзультатов работы организации на текущий период и на перспективу;

- содействие конкуренции на рынке.

Итоги: поддержание капитала, составление баланса и справедливая стоимость

Международные стандарты финансовой отчетности, базирующиеся

на идеях англо-американской школы учета, полностью восприняли чрезвычайно

прагматический подход к трактовке идеи балансового равенства и двойной записи,

примеры которого мы рассматривали выше. «Хороший баланс, — пишут объясняющие

российскому читателю смысл „концепции экономической стоимости» МСФО Александер,

Бриттон и Йориссен, — сходится не потому, что бухгалтеры хорошо умеют

складывать, а по определению. Исходя из соглашения о хозяйственной

обособленности компании от своих владельцев, капитал является остаточной

величиной. Капитал — это обязательства бизнес-единицы перед своим

собственником. Фирма владеет рядом активов и должна по ряду заимствований

кредиторам, а также за поставленные и оказанные, но не оплаченные товары и

услуги. Вычтя сумму обязательств из суммы активов, мы получим сумму чистых

активов, которыми владеет фирма. Таким образом, собственник владеет фирмой, а

фирма владеет чистыми активами. Значит, инвестиции собственников в фирму — то

есть капитал — должны равняться чистым активам» (, стр. 69).

Нельзя не согласиться, что это максимально простой и

удивительно доходчивый ответ на вопрос «что такое капитал фирмы?» — «это сумма,

которую можно получить вычитанием из суммы активов фирмы величины ее

обязательств». Категория остается загадкой, зато предельно ясно, что из чего

нужно вычесть, чтобы исчислить ее оценку.

Базируясь на этих теоретических воззрениях, «Принципы» МСФО

определяют капитал как чистые активы, а именно как «остаточную долю участия в

активах организации после вычета всех ее обязательств». Именно поэтому раздел

баланса, раскрывающий «собственные источники средств» организации, по-английски

именуется „equity», что в одном из вариантов перевода означает „доля», а по

смыслу — „доля» собственников в капитале организации. В большинстве источников

на русском языке этот термин переведен как „капитал»» (подробнее см. , стр.

151-166). В чем смысл такого определения капитала, и что данная трактовка

означает для составления бухгалтерского баланса?

Прежде всего, отметим, что данное определение отвечает

следующему уравнению баланса:

Активы — Обязательства = Капитал

Таким образом, в самом общем виде капитал (и его величина)

определяется просто разностью между суммами бухгалтерских оценок активов и

обязательств. Это предполагает возможность рассмотрения баланса не как

исключительно следствия записей по счетам в течение отчетного периода, но как

результат измерения элементов картины финансового положения организации

(активов и обязательств) на отчетную дату. Капитал, таким образом,

рассматривается не столько как результат оценок прошлых событий, сколько как

результат сегодняшних оценок текущего состояния организации, которые,

предполагается, в большей степени (по сравнению с оценками прошлых событий)

могут служить основой для принятия инвестиционных решений, ориентированных на

будущее.

И вот чтобы бухгалтерские балансы, составленные по уравнению

«А — О = К», отражали действительное положение дел отчитывающихся компаний,

необходима такая денежная оценка их (балансов) статей, которая была бы

максимально адекватна текущему моменту времени. В качестве такой оценки МСФО

называют «справедливую стоимость». Речь о том, что представляет собой эта

категория бухгалтерского учета, пойдет в следующей статье.

Литература:

1. Я.В. Соколов. Бухгалтерский учет: от истоков до наших

дней — М.: ЮНИТИ, 1996.

2. Э.С. Хендриксен, М.Ф. Ван Бреда. Теория бухгалтерского

учета — М.: Финансы и статистика, 1997.

3. М.Р. Мэтьюс, М.Х.Б. Перера. Теория бухгалтерского учета —

М.: ЮНИТИ, 1999.

4. Р. Энтони, Дж. Рис. Учет: ситуации и примеры — М.:

Финансы и статистика, 1993.

5. Б. Нидлз, Х. Андерсон, Д. Колдуэлл. Принципы

бухгалтерского учета — М.: Финансы и статистика, 1993.

6. Лауреаты Нобелевской премии по экономике: Автобиографии,

лекции, комментарии / Под ред. Члена-корреспондента РАН В.В. Окрепилова Т 1. —

СПб.: Наука, 2007.

7. Д. Александер, А. Бриттон, Э. Йориссен. Международные

стандарты финансовой отчетности: от теории к практике — М.: Вершина, 2005.

8. М.Л. Пятов, И.А. Смирнова. Концептуальные основы

международных стандартов финансовой отчетности — М.: 1С-Паблишинг, 2008.