Зачет как способ возврата аванса.

Одним из вариантов возврата аванса покупателю является зачет предоплаты в счет договора с тем же покупателем. При этом вычета НДС не происходит. Налоговые органы считают, что денежные средства не перечислялись на расчетный счет или не вносились в кассу контрагента, следовательно события повлекшего за собой право на вычет НДС не происходило (письмо Минфина от 29.08.2012г. №03-07-11/337).

Перечисление денежных средств третьему лицу по заявлению покупателя.

Для того, чтобы денежные средства были перечислены третьему лицу необходимо наличие заявления от покупателя, в котором он поручает продавцу перевести ранее уплаченный им аванс третьему лицу. Только наличие этого письма в совокупности с платежным поручением являются подтверждением возврата аванса.

Основные принципы учета авансов

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 «Расчеты с прочими поставщиками и подрядчиками», 79.09 «Прочие расчеты с разными дебиторами и кредиторами» или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

В программе «1С:Бухгалтерия 8» (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам

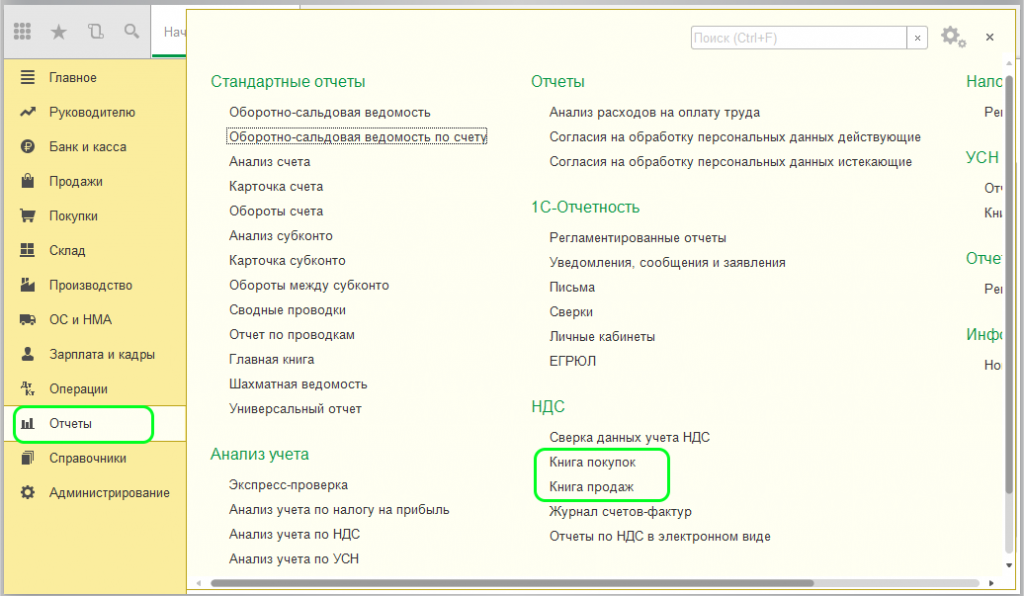

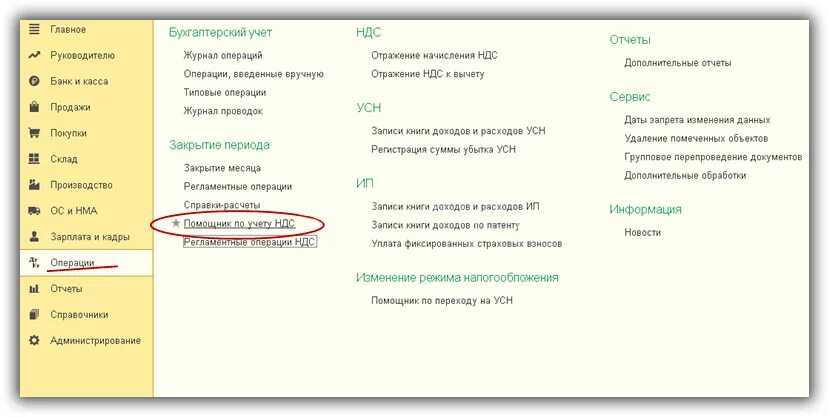

. То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов

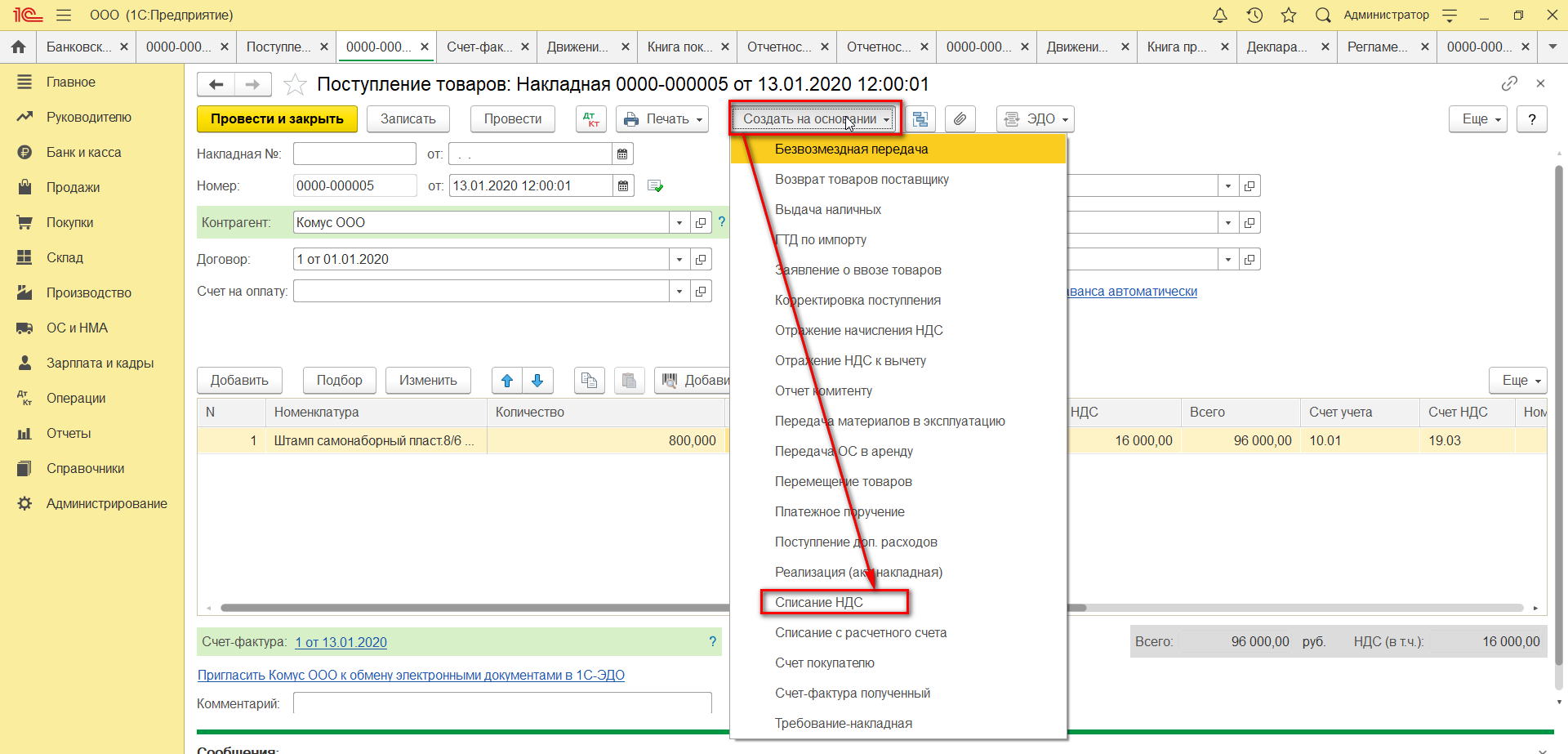

(в документах Поступление товаров и услуг

, Реализация товаров и услуг

) и Погашение задолженности

(в документах Списание с расчетного счета

, Поступление на расчетный счет

, РКО и ПКО

).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

- Автоматически;

- Не погашать (в документах оплаты, закрывается счет расчетов);

- Не зачитывать (в документах движения ТМЦ, закрывается счет авансов);

- По документу.

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

Перенос вычета по НДС

Пункт 1.1 статьи 172 НК РФ разрешает переносить налоговый вычет. Вычет можно заявить не позднее трех лет после принятия налогоплательщиком на учет приобретенных (ввезенных) товаров (работ, услуг, имущественных прав). Это правило предусмотрено для вычетов НДС (п. 2 ст. 171 НК РФ):

- предъявленного поставщиками при покупке товаров (работ, услуг), имущественных прав на территории РФ;

- уплаченного при ввозе товаров на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплаченного при ввозе в РФ товаров, которые перемещаются через ее таможенную границу без таможенного оформления.

Что касается остальных вычетов, не поименованных в пункте 2 статьи 171 НК РФ, то их нельзя переносить в пределах трехлетнего периода, поскольку Налоговым кодексом это не предусмотрено.

В частности, нельзя переносить вычеты НДС, перечисленного налоговым агентом, уплаченного по командировочным и представительским расходам, авансового НДС, НДС, уплаченного в случае возврата товаров, отказа от них, изменения условий или расторжения договора.

Бесплатная юридическая помощь

/ / Возврат предоплаты по договору поставки если надобность в нем отпала Следовательно, будем считать, что истец с высокой вероятностью сможет доказать наличие устного договора поставки, факт осуществления предоплаты, факт поставки товара на определенную сумму, а также невозврат всей «излишней» суммы предоплаты.

Таким образом, у ответчика может остаться только один аргумент – он удержал определенную сумму в качестве компенсации за срыв сделки по вине покупателя. Однако для этого уже ему придется доказывать, что возможность такой компенсации была предусмотрена условиями устного соглашения. При этом он может пойти двумя путями: 1) утверждать, что имела место не предоплата, а задаток.

Тогда в силу ч. 2 ст. Если не может в установленный срок — обязан известить продавца.Продавец извещен, что покупатель отказывается от товара и просит вернуть предоплату, но не возвращает. Гость 3 — 16.01.2012 — 14:10 Если договором не предусмотрено право на односторонний отказ от договора с предварительным уведомлением Поставщика, то отказаться в одностороннем порядке можно лишь при существенном нарушении условий другой стороной.2- agr11, а на чем основывается ваше мнение?

Гость 4 — 16.01.2012 — 14:20 Я так понимаю, единственный вариант вернуть деньги -договориться с продавцом по-хорошему… OlegDob 5 — 16.01.2012 — 14:20 Если у Вас именно купля-продажа, то согласно ст.

НК РБ

Вычет ндс при возврате аванса или товаров Внимание По условиям договора организация приняла на себя обязательство передать

Надо ли восстанавливать налог с авансов полученных

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Бухгалтерские проводки по восстановлению НДС с аванса

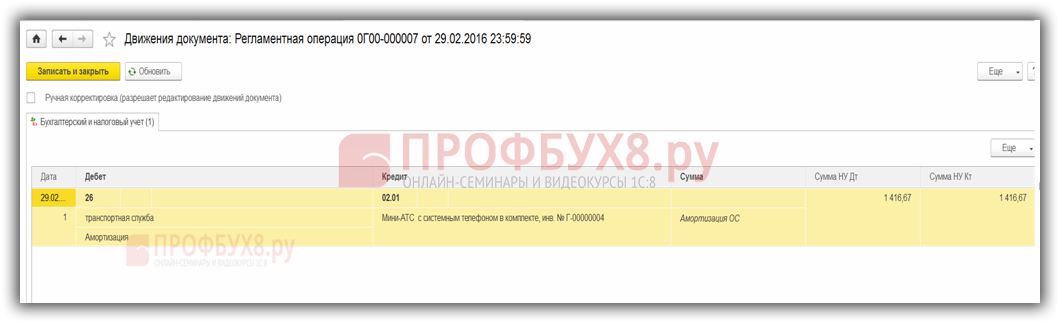

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

Дт 76/ВА Кт 68/2,

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых 2 случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

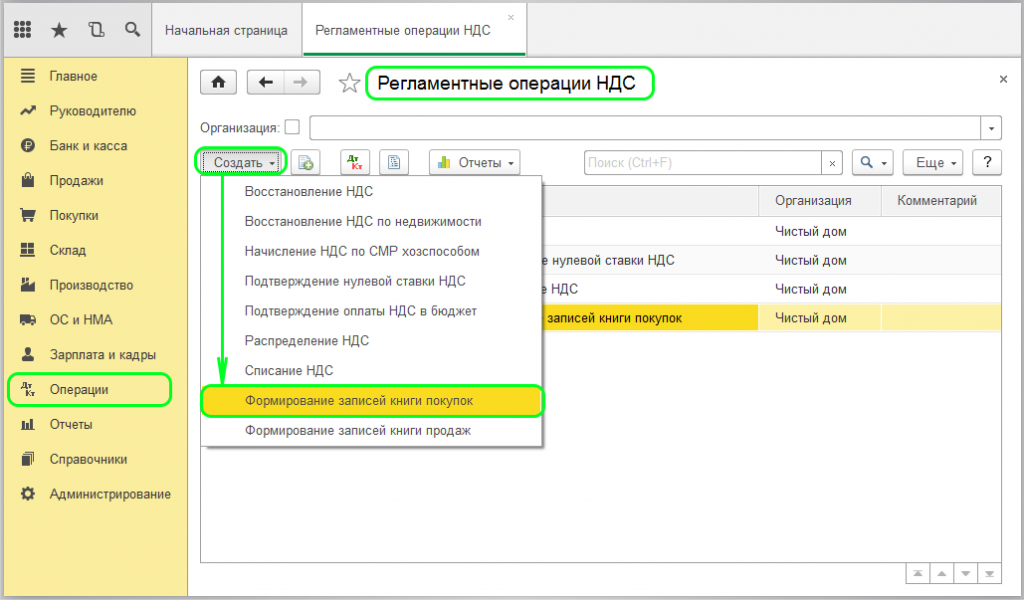

О последних изменениях в документе, отражающем операции восстановления налога, читайте в материале «Книга продаж — 2019: новая форма»

.

НДС при возврате товара у поставщика

После того, как аванс закрыт реализацией

Представим, что в октябре 2021 года «Добрый мир» получил нитки от поставщика по УПД № 11 от 09.10.2021 на сумму 150 000 руб. Оптовым покупателям были отгружены игрушки на всю сумму полученного аванса 100 000 руб. Розничные покупатели приобрели игрушки на 5 000 руб., предъявив ранее приобретенные подарочные сертификаты.

В учете «Доброго мира» необходимо будет сделать следующие операции.

При получении предоплаченных товаров

|

Дата |

Операция |

Д-т |

К-т |

Сумма, руб. |

|

09.10.2021 |

Получены и оприходованы материалы от поставщика по УПД №11 от 09.10.2021 |

10.1 |

60.1 |

125 000 |

|

09.10.2021 |

Отражен НДС со стоимости полученных материалов |

19 |

60.1 |

25 000 |

|

09.10.2021 |

НДС принят к возмещению |

68.02 |

19 |

25 000 |

|

09.10.2021 |

НДС с аванса восстановлен к уплате в бюджет |

60.1 |

68.02 |

20 000 |

Пять способов произвести корректировку долга в 1с (версия 8.3)

Сформировать взаимозачет в программе 1С 8.3 Бухгалтерия. Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Так же и контрагент-покупатель может поставить услуги или товары в счет своей задолженности.

Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета. Процесс проведение взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга». Взаимозачет в 1С 8.3 между договорами контрагента Пример.

Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет. Создадим в программе документ «Корректировка долга» (см.

раздел «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами»).

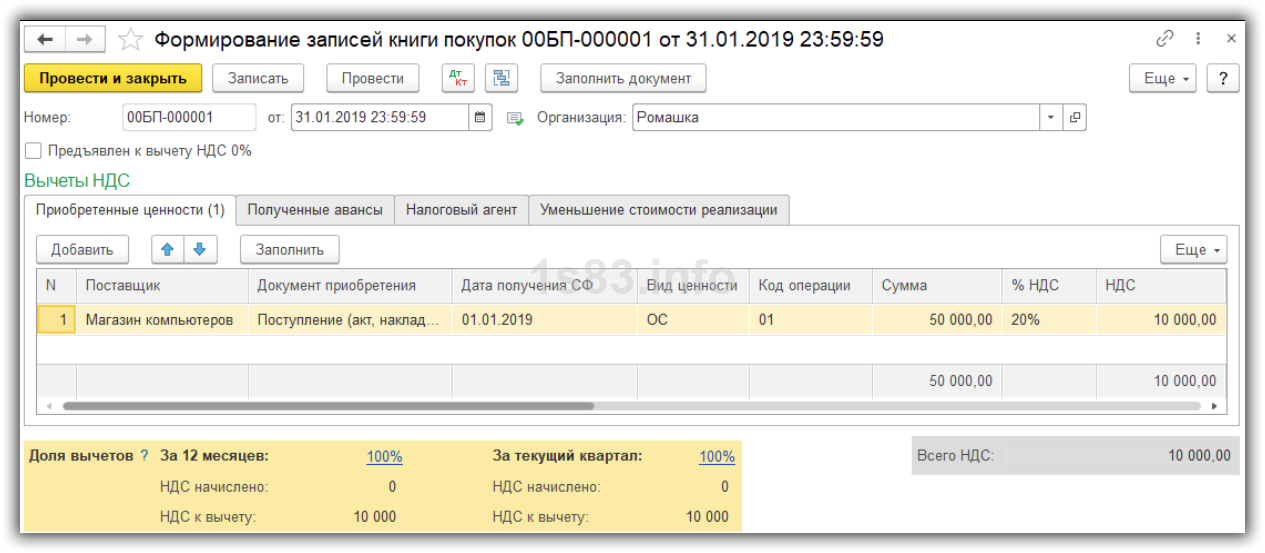

Условия вычета налога по выданным авансам

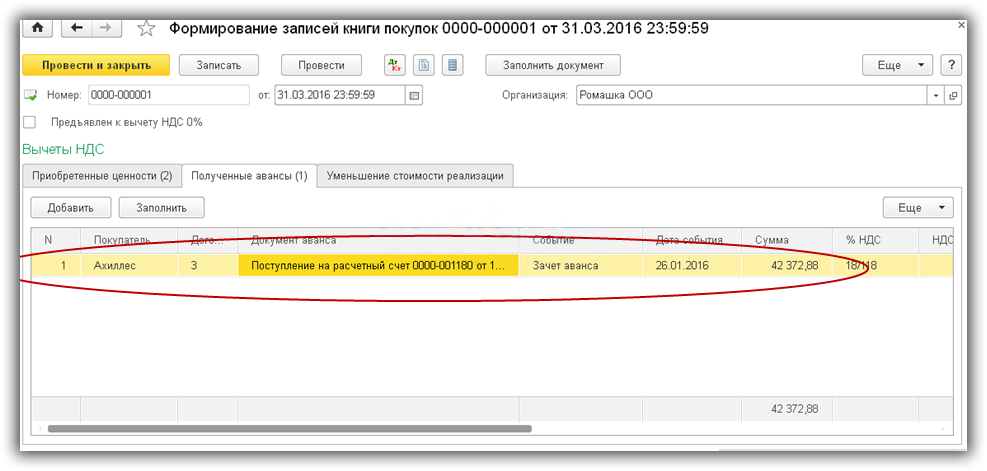

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

Дт 68/2 Кт 76/ВА,

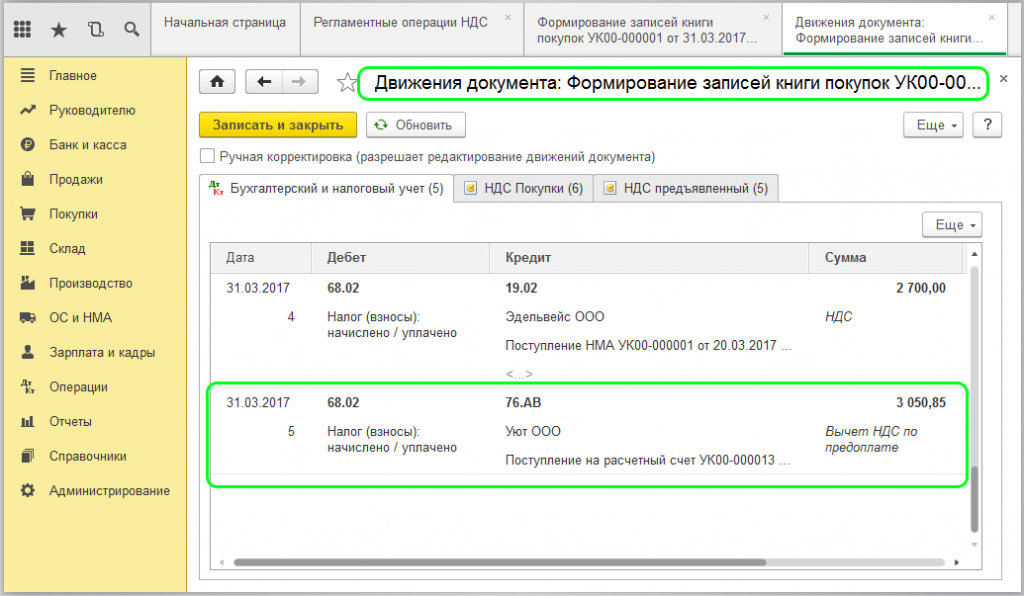

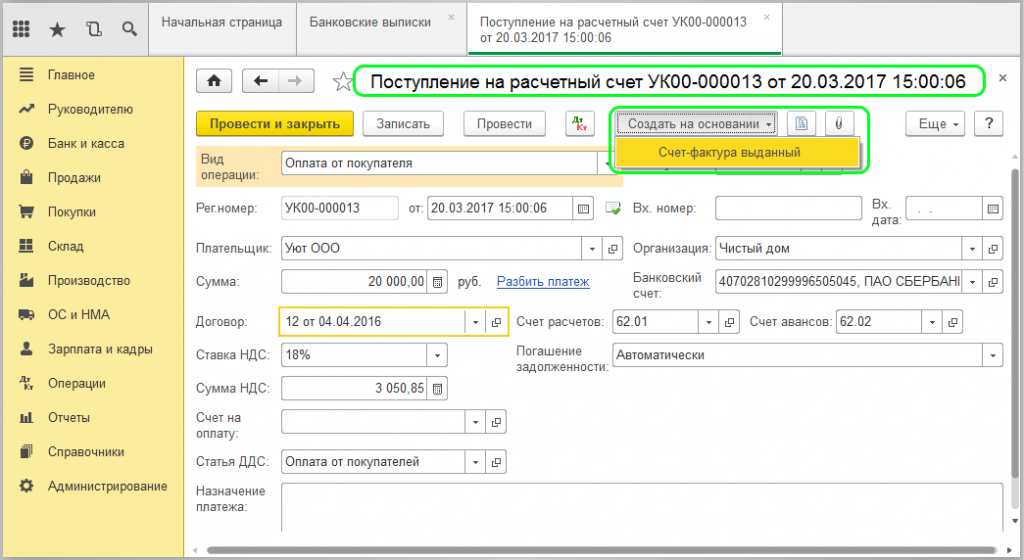

О вычете «авансового» НДС.

Теперь поговорим о возвращенной покупателю (по его просьбе) сумме аванса и НДС, на нее приходящемся. (Рассматриваемая нами ситуация, кстати, сродни обычной переплате сумм, выявленных, например, при сверке расчетов с контрагентом, которые подлежат возврату.)

По договоренности «не покрытый реализацией» остаток авансовых платежей поставщик возвращает покупателю – перечисляет на его расчетный счет. Вправе ли он при этом принять к вычету «авансовый» НДС, начисленный и уплаченный с данной суммы?

С одной стороны, сомнений возникать не должно – конечно, такое право у поставщика имеется. С другой стороны, Налоговый кодекс четких норм, разъясняющих порядок вычета НДС в этом случае, не дает. Судите сами.

Начнем со ст. 171 «Налоговые вычеты» НК РФ, в частности с наиболее подходящей для нас нормы – п. 5. Он поделен на абзацы: первый посвящен вычетам НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров, в случае их возврата (в том числе в течение действия гарантийного срока) продавцу или отказа от них. (Здесь же, понятно, говорится и про вычеты сумм налога, уплаченного при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).)

Второй абзац (уже ближе к рассматриваемой ситуации) дословно звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей

(абз. 2).

Следуя букве закона, для вычета авансового НДС (абз. 2 п. 5 ст. 171 НК РФ) в случае изменения условий договора (либо его расторжения) поставщику нужно:

- иметь доказательства об указанном изменении условий договора;

- перечислить средства покупателю.

И все.

Только вот считается ли отзыв авансовых платежей покупателем, их перечислившим, изменением условий договора?

Трудно сказать… Поскольку не плохо бы ознакомиться с договором поставки как таковым. Но каким бы он ни был, на наш взгляд, платежное поручение, в поле «Назначение платежа» которого будет указано не только основание для перечисления – возврат предоплаты, но и дана ссылка на реквизиты договора поставки, может служить достаточным основанием для вычета «авансового» НДС (той суммы, что приходится на отозванный аванс).

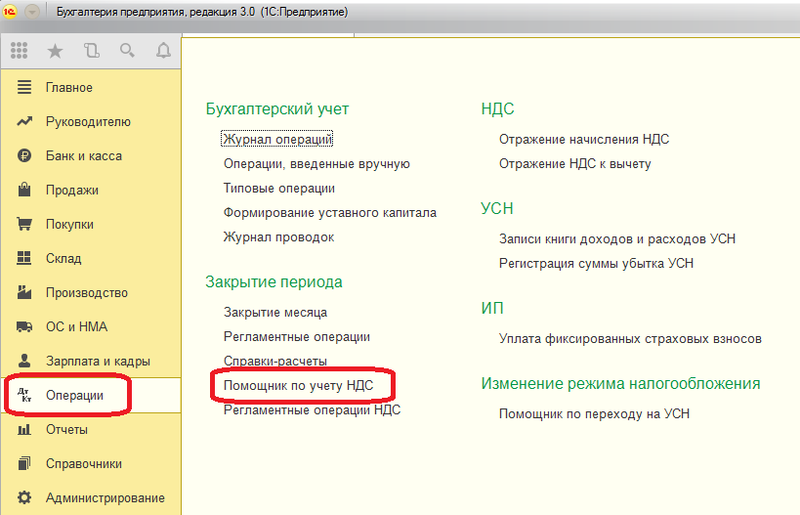

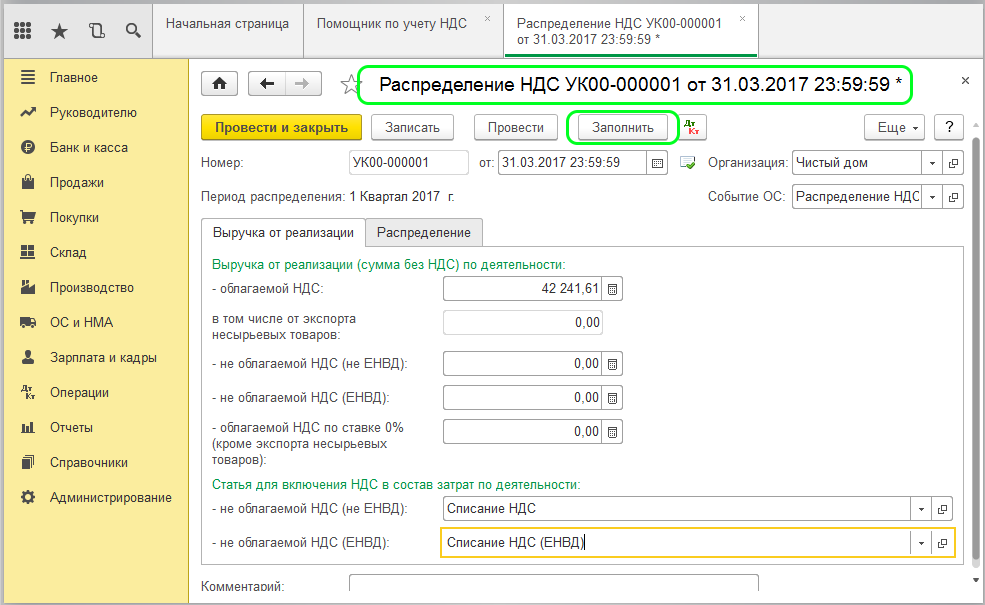

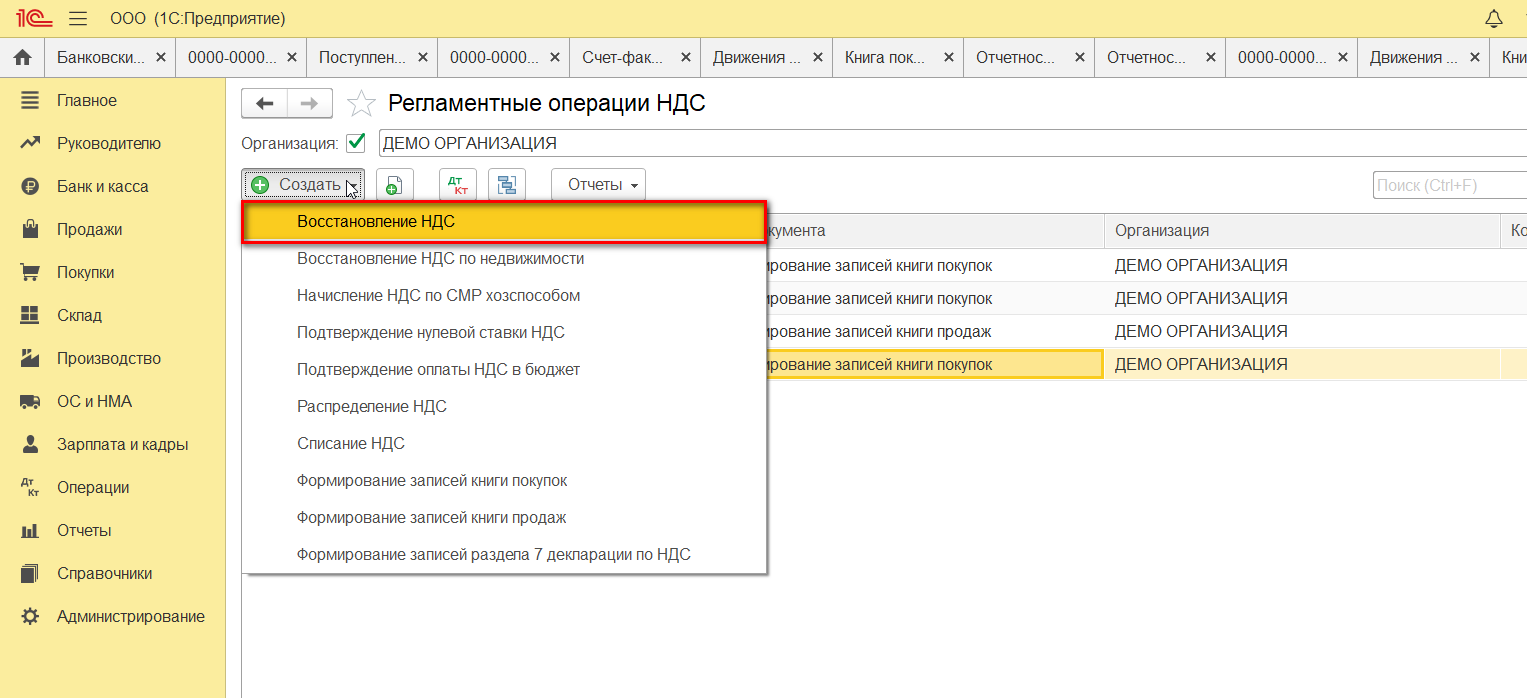

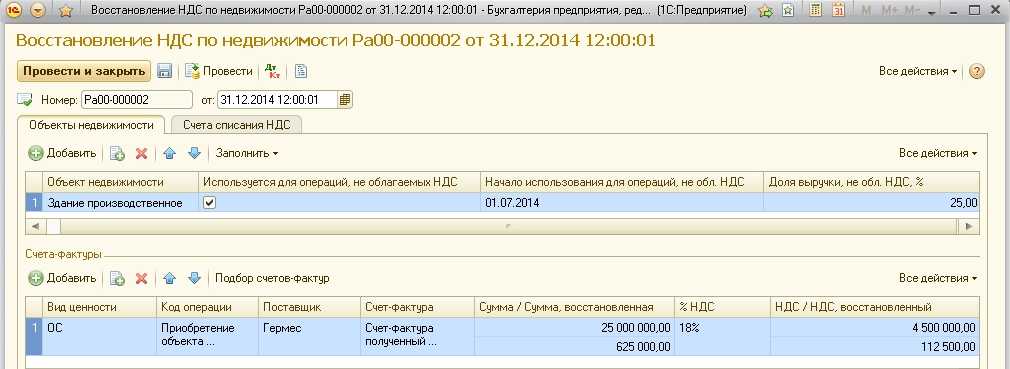

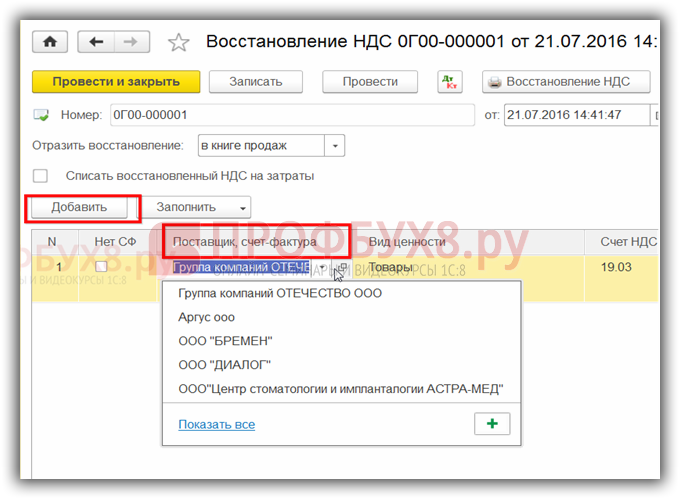

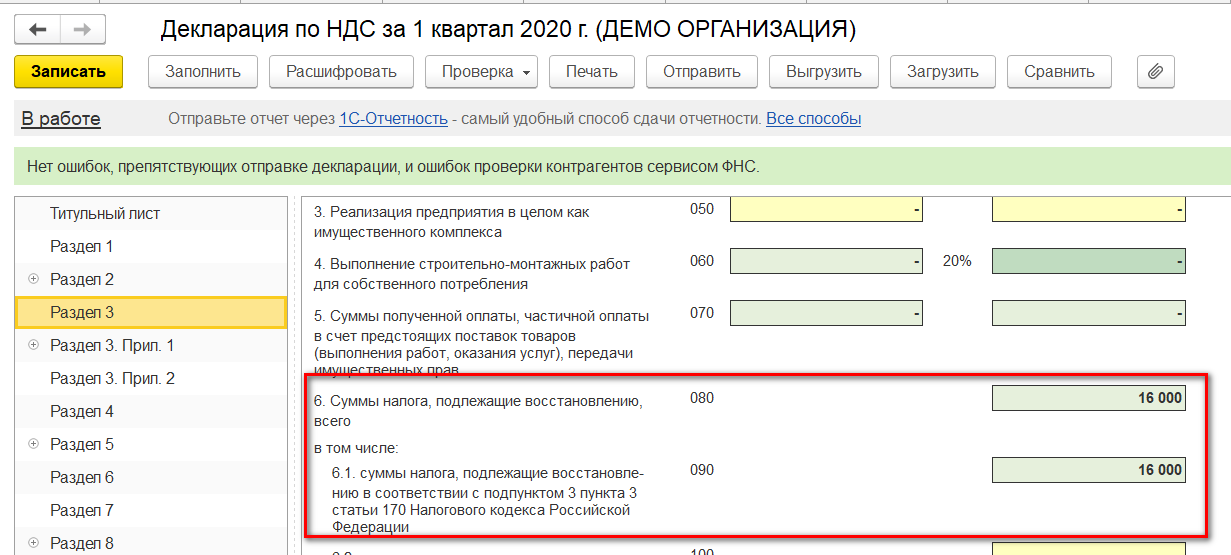

Восстановление НДС с аванса: проводки

Восстановление авансового НДС – процесс, возникающий в ситуации, когда одной из сторон сделки приходится возвращать сумму возмещенного прежде налога. Т.е.

, восстановление НДС — это увеличение средств налоговых перечислений для уплаты в отчетном периоде. Критерии восстановления регламентирует п. 3 ст. 170 НК РФ, в которой содержит полный перечень ситуаций, когда следует инициировать подобную операцию.

Поговорим о случаях, когда восстановление НДС с аванса становится необходимостью и о том, как его учесть.

Восстановление НДС с аванса полученного

По авансам полученным условия для восстановления НДС не возникают– здесь всегда налог сначала исчисляют к уплате, затем возмещают или списывают в затраты. Получение заказчиком аванса предполагает только возникновение обязанности расчета и уплаты НДС (ст. 154 НК РФ). Затем, уже по факту отгрузки в счет аванса, продавец вправе заявить НДС к вычету (п. 8 ст. 171 НК РФ).

Даже при возврате аванса или списании безнадежного авансового долга восстановление налога невозможно, поскольку вычет не осуществлялся – при возврате аванса продавец заявит НДС к вычету, а при списании задолженности учтет ее в расходах.

Восстановление НДС с аванса выданного

Восстанавливать НДС с аванса предстоит покупателю.

Как это происходит? Начисляя НДС по полученной предоплате, поставщик оформляет счет-фактуру (СФ) и отправляет его покупателю, на основании чего тот имеет право заявить выделенный НДС к возмещению.

Законодатель не обязывает покупателя к принятию вычета по авансу — покупатель реализует возможность возмещения самостоятельно, соблюдая при этом такие критерии:

- в договоре предусмотрено перечисление предоплаты;

- СФ оформлен в 5-тидневный срок с момента получения аванса и содержит все необходимые реквизиты.

Принятие НДС к вычету покупатель фиксирует в учете проводкой: Д/т 68/2 К/т 76/АВ (авансы выданные).

Калькулятор НДС Калькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также начислить налог на добавленную стоимость на сумму. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.

Необходимость восстановления НДС возникает, если право вычета покупателем реализовано и произошло любое из следующих событий:

- поставка, по которой был выдан аванс, исполнена;

- аванс возвращен покупателю (расторгнут договор поставки или произошли изменения его условий);

Возврат аванса за товар

Договор купли-продажи, предусматривающий обязанность потребителя предварительно оплатить товар, должен содержать условие о сроке передачи товара потребителю. В случае, если продавец, получивший сумму предварительной оплаты в определенном договором купли-продажи размере, не исполнил обязанность по передаче товара потребителю в установленный таким договором срок, потребитель по своему выбору вправе потребовать: передачи оплаченного товара в установленный им новый срок;возврата суммы предварительной оплаты товара, не переданного продавцом. При этом потребитель вправе потребовать также полного возмещения убытков, причиненных ему вследствие нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара. Требования потребителя о возврате уплаченной за товар суммы и о полном возмещении убытков подлежат удовлетворению продавцом в течение десяти дней со дня предъявления соответствующего требования.

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

Итак, произошла ошибка. Излишне перечислены денежные средства. Отмечено, что чем больше человек задействовано в производственной цепочке, тем выше вероятность совершения неправильных действий. Кто-то кому-то что-то сказал, тот не так понял, не то передал — а другой поспешил и так далее… Излишне перечисленными денежными средствами будет считаться любая сумма, уплаченная неверно, независимо от вида ошибки и причин ее происхождения.

И что же делать? В испуге хвататься за сердце, писать заявление на увольнение? Или вообще, сбежать на необитаемый остров? Конечно же, нет. Спокойно и быстро ошибку исправить. Требуется осуществить возврат излишне перечисленных денежных средств. А вот каким образом это сделать, не уронив при этом уважение к себе, мы постараемся рассказать в нашей статье.

Вам будет интересно:Сколько зарабатывают прокуроры в России?

Исполнитель при одностороннем расторжении договора возвращает сумму аванса в день, когда договор прекратил фактическое действие. Если дело рассматривалось в суде, то в день принятия решения. Если имеет место отказ от выплаты авансовых сумм, то с момента прекращения действия договора на эту сумму будет производиться начисление процентов за использование чужих денежных средств. Заказчик имеет возможность застраховать свои деньги, обратившись в банк за авансовой гарантией. Она служит гарантом покрытия предполагаемых рисков на случай нарушения договора исполнителем. Страховка оформляется на период действия договора, то есть до полного выполнения всех обязательств сторонами. В этом случае гарант, оформивший страховку, контролирует своевременное выполнение договора и всех прописанных в нем условий.