Исправляем ошибки как профессионалы

Демонстрация проведена на примере конфигурации 1С:Бухгалтерия предприятия 3.0 (в остальных конфигурациях 1С:Предприятие 8.3 алгоритм тот же). Допустим, есть документ продажи, имеющий такие проводки: Нам необходимо документ отсторнировать. Прежде чем показать правильный способ, я покажу неправильный (т.к.

он очень часто встречается и необходимо на нем подробно остановиться). Неправильный способ Сторнировать будем с использованием ручной операции: В открывшемся списке документов выбираем Создать, тип Операция: Заполняем шапку документа, затем указываем проводки (те же самые, что и в документе продажи, но с минусом): Записываем документ. ЭТО ГРУБАЯ ОШИБКА! Давайте посмотрим еще раз на движения документа продажи: Как видим, данный документ помимо проводок делает движения по регистрам накопления НДС Продажи и Реализация услуг.

# 1 PaperRater

Мне нравится PaperRater, потому что они действительно хороши, и их онлайн-служба корректуры бесплатна (кто не любит «бесплатно»?) С помощью быстрого копирования и вставки вы можете найти:

- Орфографические ошибки

- Грамматические ошибки

- Плохой выбор слов

- Ваше использование переходных фраз

- Ваше использование сложной лексики

- Была ли ваша работа плагиатом

Одно только средство проверки на плагиат делает целесообразным использовать этот инструмент в ваших старых сообщениях в блоге! В дополнение к перечисленным выше услугам PaperRater также выставляет вашему тексту общую оценку.

Тссс! Будьте очень-очень тихими.

# 7 Редактировать с имбирем

Мне нравится PaperRater, но иногда копирование и вставка моей работы в это поле раздражает или требует слишком много времени. Ginger — это бесплатный плагин, который вы можете использовать для проверки ваших материалов во время написания. Ginger очень похож на PaperRater, но не так подробно.

Существует профессиональная версия Ginger с «перефразатором предложений», инструментом, который поможет вам практиковаться в ошибках, которые вы обычно делаете, и анализом ваших ошибок за 9,40 доллара в месяц. Тем не менее, я считаю, что бесплатные версии Ginger и PaperRater содержат все, что вам нужно, чтобы поймать все.

Ооо, это было жестко.

Мелани шебель

# 5 Пересмотрите слова, которые часто путают

Есть много слов, которые люди все время путают! Например, людям нравится сочетать настороженность и подозрительность с усталостью

Усталость НЕ означает осторожность, это означает усталость. Я видел, как многие писатели совершали эту ошибку, и понимаю, что слова действительно звучат одинаково!

Ниже приведен список часто используемых слов. Какие слова вы запутались? Используйте онлайн-словарь, чтобы найти слова, которые вы перепутали. Лучше перестраховаться, чем сожалеть… вы не хотите, чтобы это негативно повлияло на ваш блог. Или это эффект? ‘

Выучите эти слова, которые часто путают. Подсказка: «много» — это не слово.

Мелани Шебель

Как сделать сторно в 1С по документу

В программе 1С 8.3: «Бухгалтерия предприятия 3.0» (и в некоторых других, где есть модуль бухгалтерского учета) существует документ « «. Создадим его.

Где в 1С сторно? Заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную». Откроется окно со списком документов. Нажимаем кнопку «Создать» и в выпадающем меню выбираем «Сторно документа»:

Откроется форма создания нового документа. Выбираем организацию и сторнируемый документ. Сначала появится список всех документов, которые есть в программе. Из него выбираем нужный. Предлагаю сторнировать документ реализации товаров, выписанный ошибочно в первом квартале:

После выбора типа документа появится список всех документов по установленной организации. Выберем любой. Табличная часть документа сторнирования заполнится автоматически:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, все суммы и количества установились с отрицательным знаком. В регистре по учету НДС с продаж также сторнировался НДС по данной реализации:

Сторнирование можно произвести только по одному документу. Данные документа доступны для редактирования.

Для распечатки бухгалтерской справки можно воспользоваться кнопкой «Печать»:

Когда нужна КУДиР?

Внимание!

Если Вы пользуетесь

, то вам не обязательно знать как заполнять книгу учета расходов и доходов, в таком случае

!

Обязанность по заполнению книги учета возложена на предпринимателей, применяющих следующие налоговые режимы:

- ОСНО;

- ЕСХН;

Полностью освобождены от необходимости вести КУДиР бизнесмены, работающие на ЕНВД. Поскольку данный налоговый режим применим лишь к отдельным видам деятельности, а само предпринимательство зарегистрировано либо на ОСНО, либо на УСН, то вмененшику рекомендуется заполнять «нулевую» книгу. Также документ обязательно формируется и при раздельном учете на разных режимах.

С 2013 года все налогоплательщики, ведущие учет в КУДиР, освобождены от необходимости регистрировать книгу в ФНС и заверять ее подписями представителей контролирующей организации. Сейчас достаточно самостоятельно заполнять документ, подписывать, прошивать и хранить его 4 года. Этот срок увеличивается до 11 лет для налогоплательщиков, применяющих УСН (доходы – расходы) и ЕСХН, уменьшающих прибыль за счет убытков прошлых периодов.

Штрафы за отсутствие книги учета довольно серьезные – 10000-30000 рублей. Также предусмотрены административные взыскания должностному лицу – 200 рублей. Чаще всего с проблемами взысканий сталкиваются предприниматели на ЕНВД, поскольку забывают формировать «нулевую» книгу по основному налоговому режиму, что является прямым нарушением НК РФ.

# 3 Определите свой жаргон

Это не совсем инструмент, это совет, но, пожалуйста, следуйте ему. На днях я читал сообщение в блоге, и автор продолжал говорить что-то вроде: «Я так рад за BLYP!» (На самом деле она использовала не эту аббревиатуру, я не могу вспомнить, что она сказала.) Я понятия не имел, о чем она говорила. Поскольку я чувствовал себя отчужденным из-за ее сообщения в блоге, я отключился, не комментируя и не проверяя другие ее материалы. Если вам нравится BLYP, расскажите о нем своим читателям.

Необязательно вдаваться в подробности прояснения жаргона, но, по крайней мере, расшифровывайте аббревиатуры для ваших читателей. И, кстати, для болезненно любопытных BLYP означает Бек, Ли, Янг и Парр (это то, что я использовал в химических исследованиях).

Если необходимо сторнировать реализацию какие документы приложить

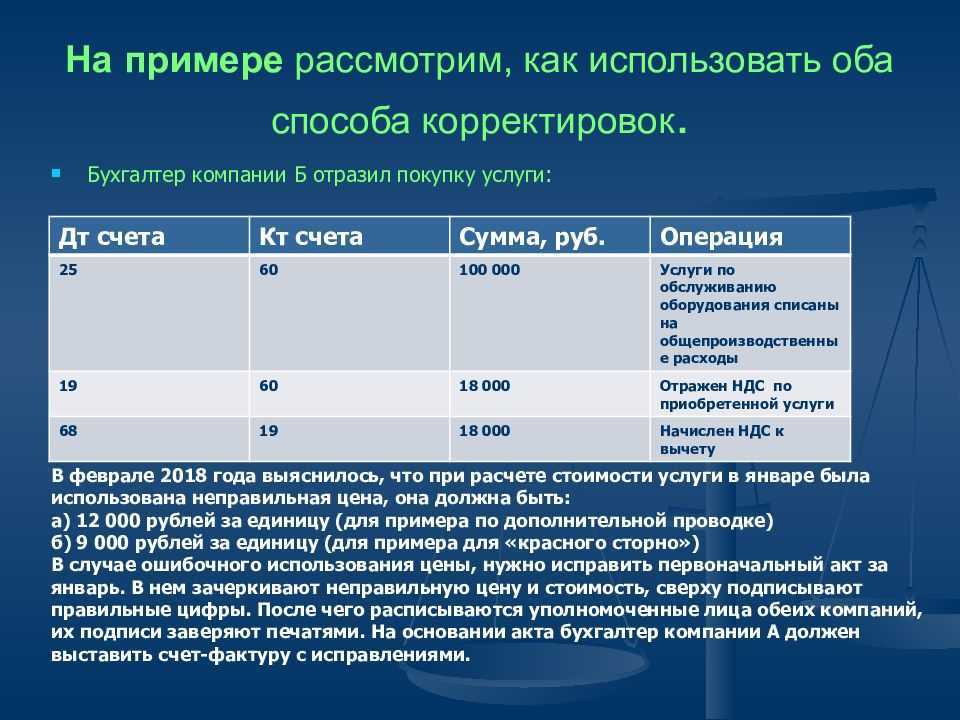

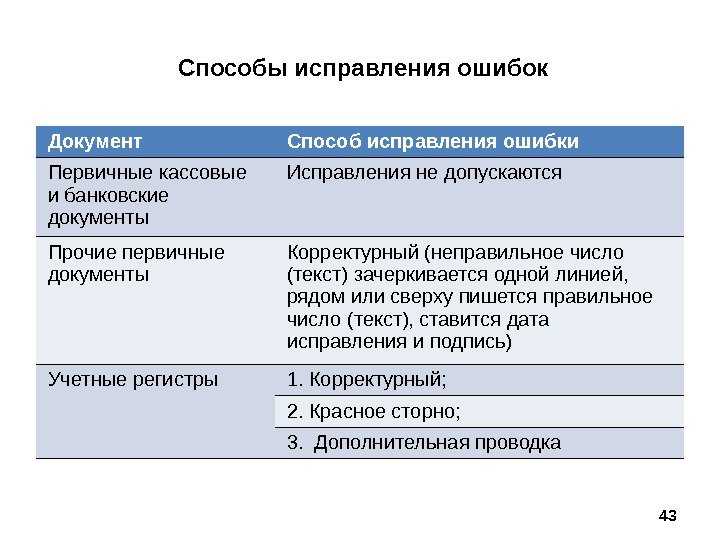

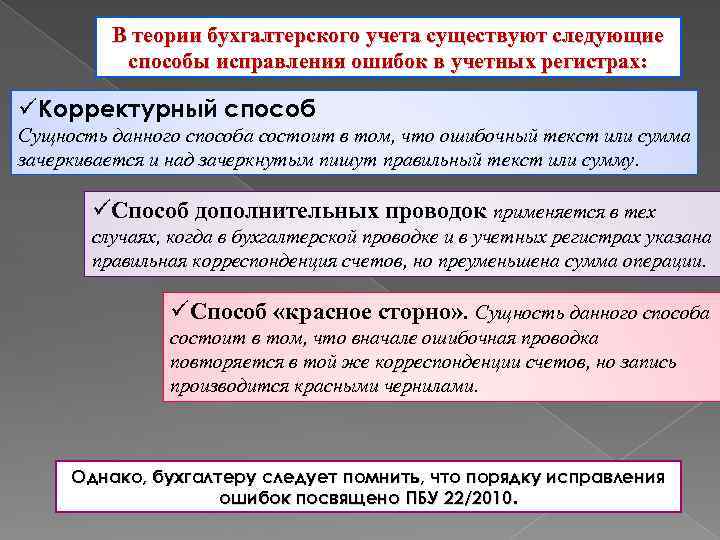

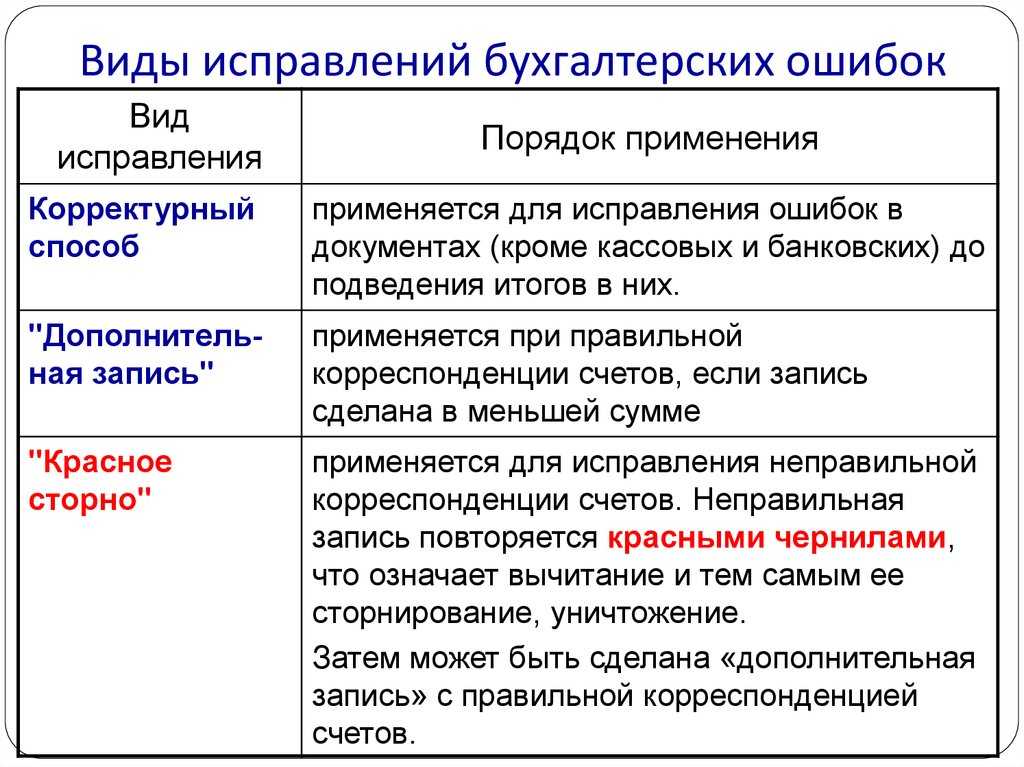

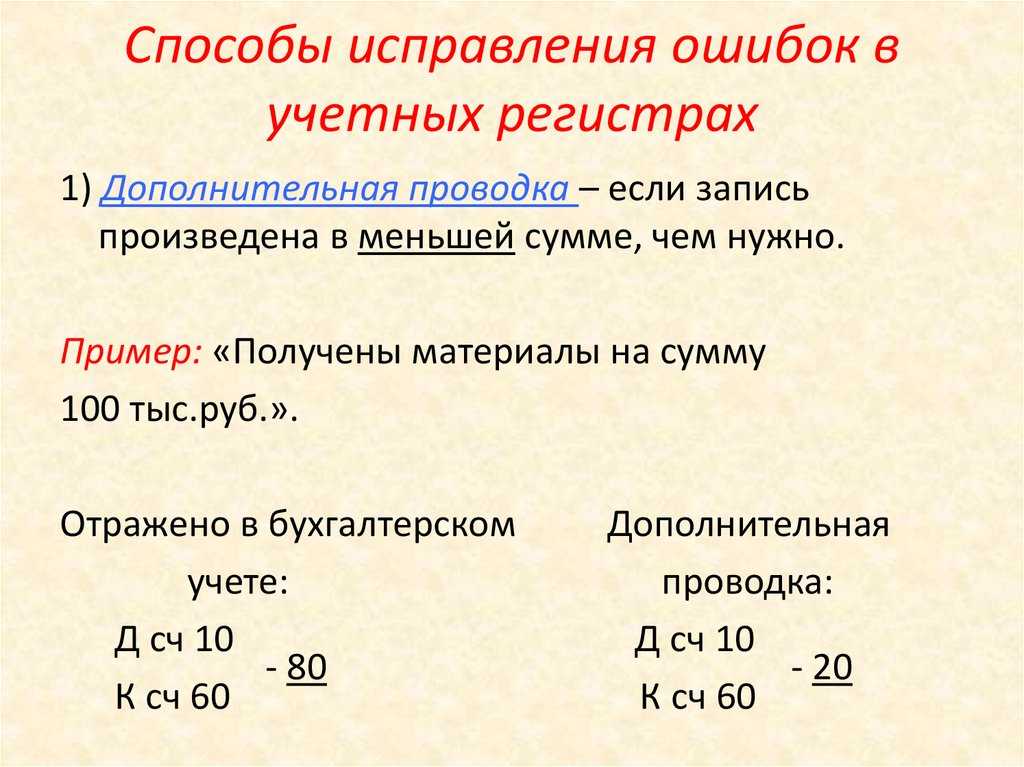

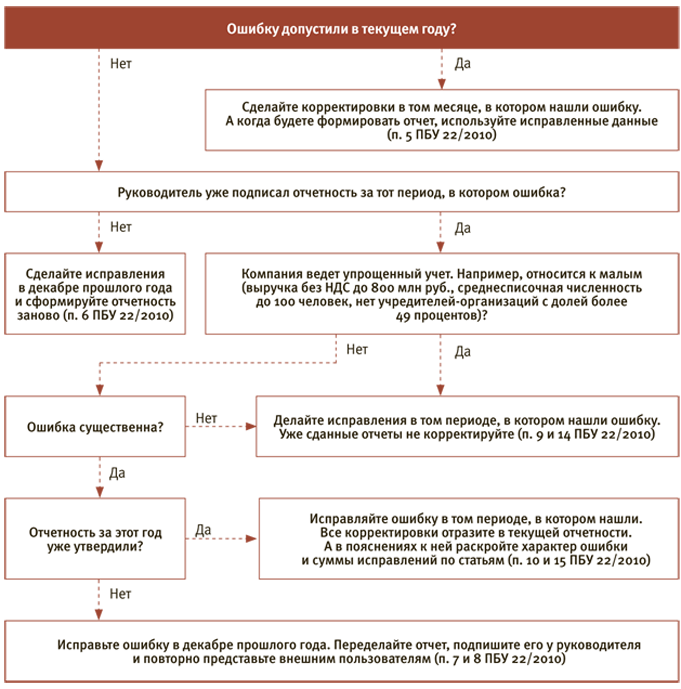

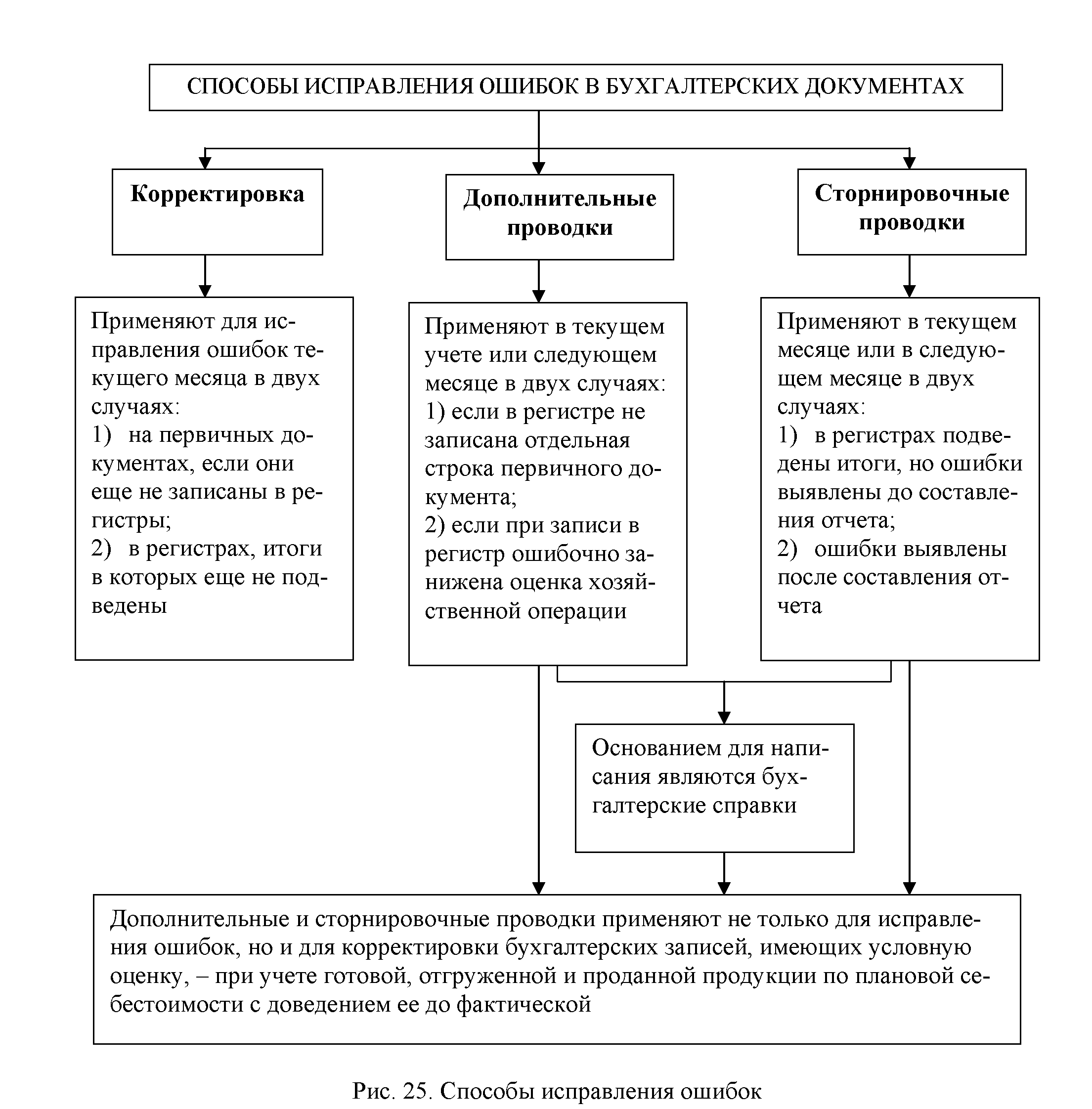

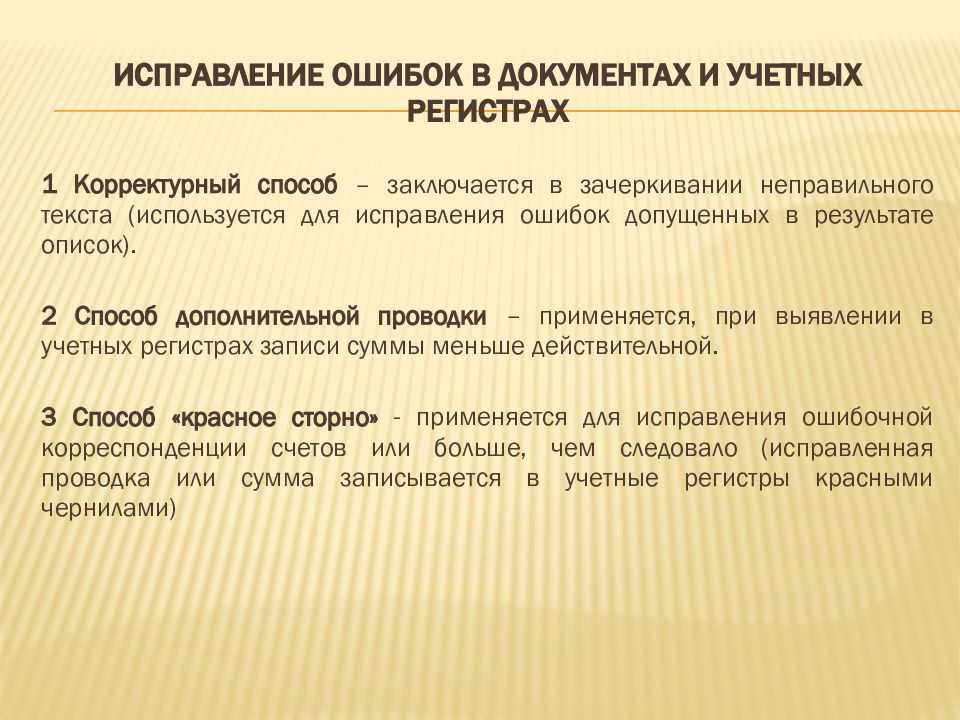

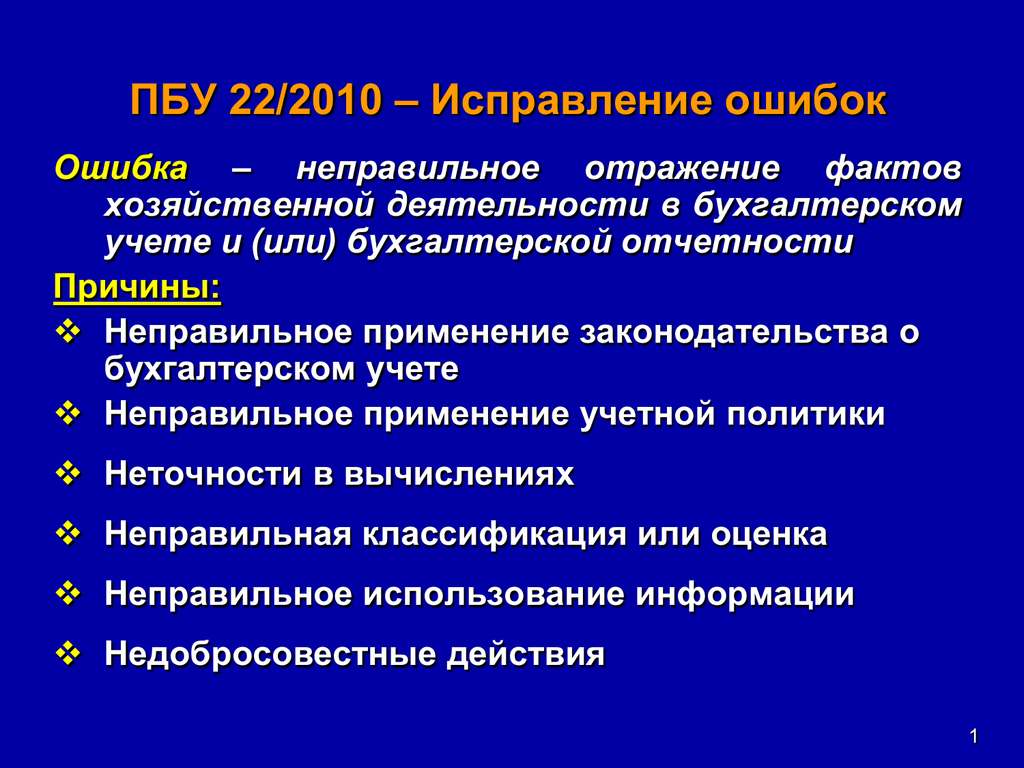

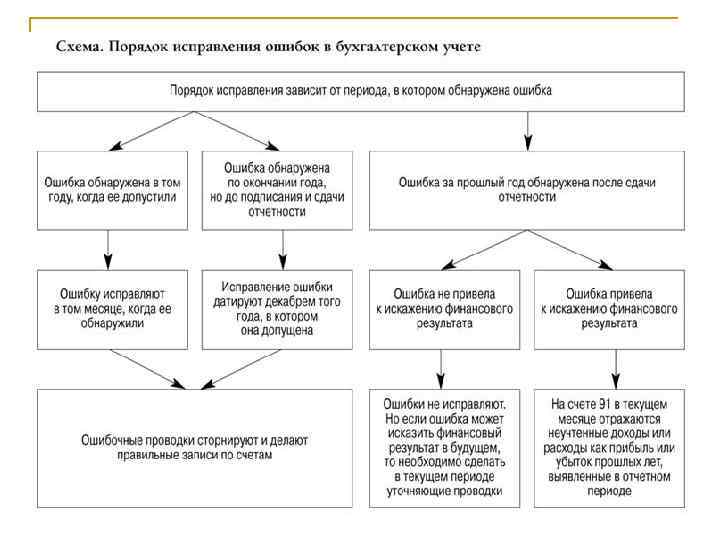

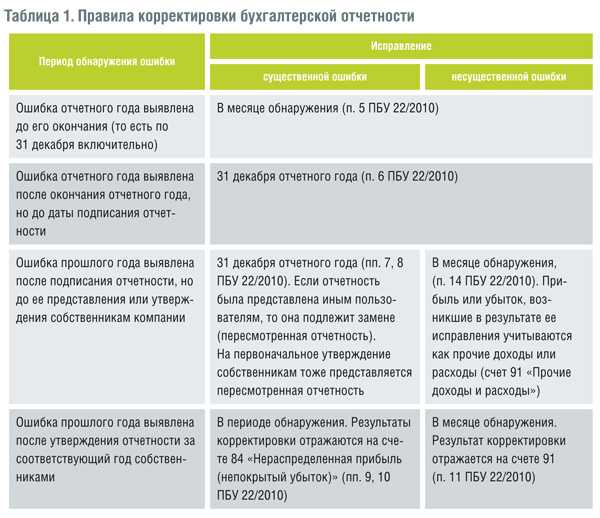

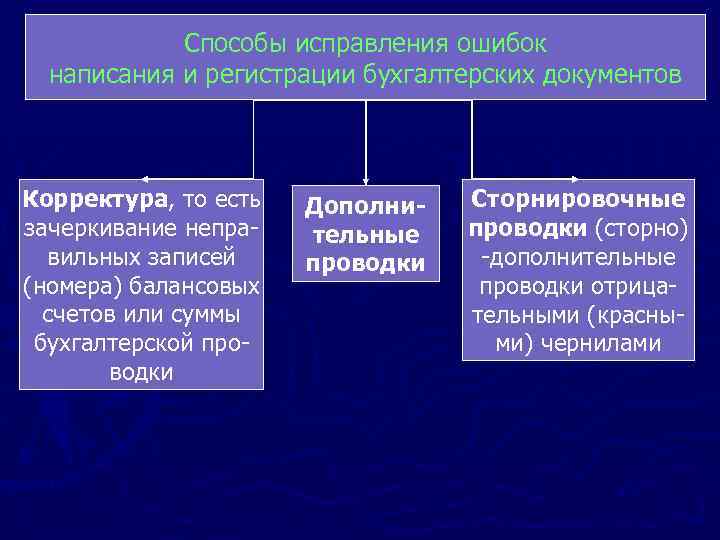

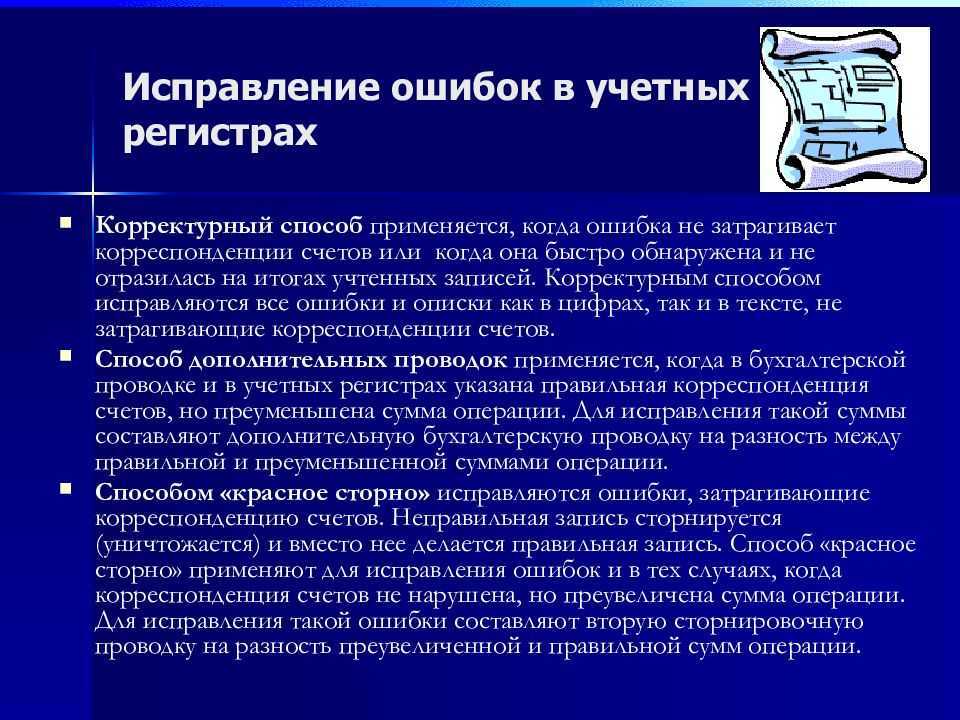

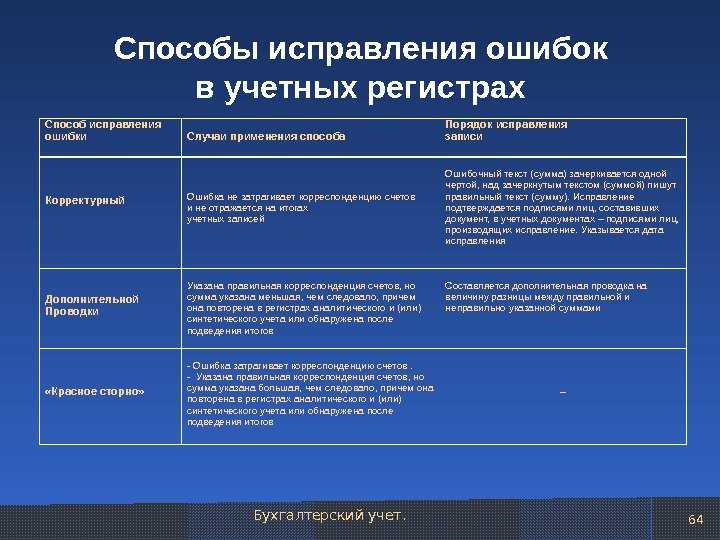

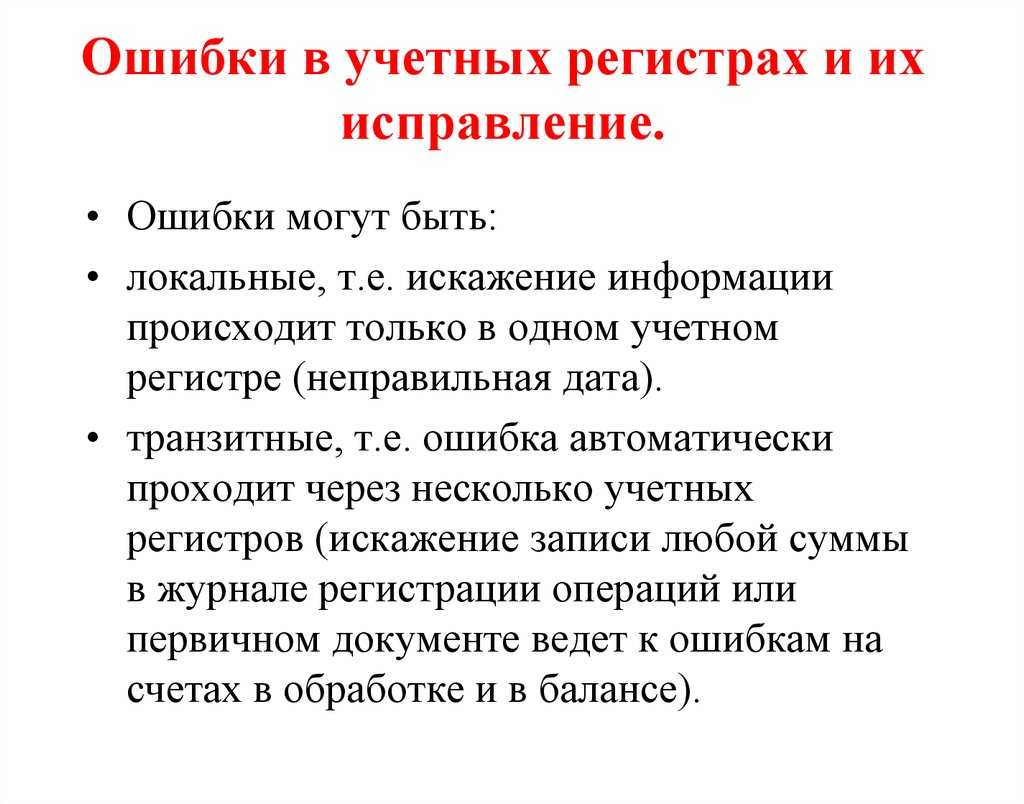

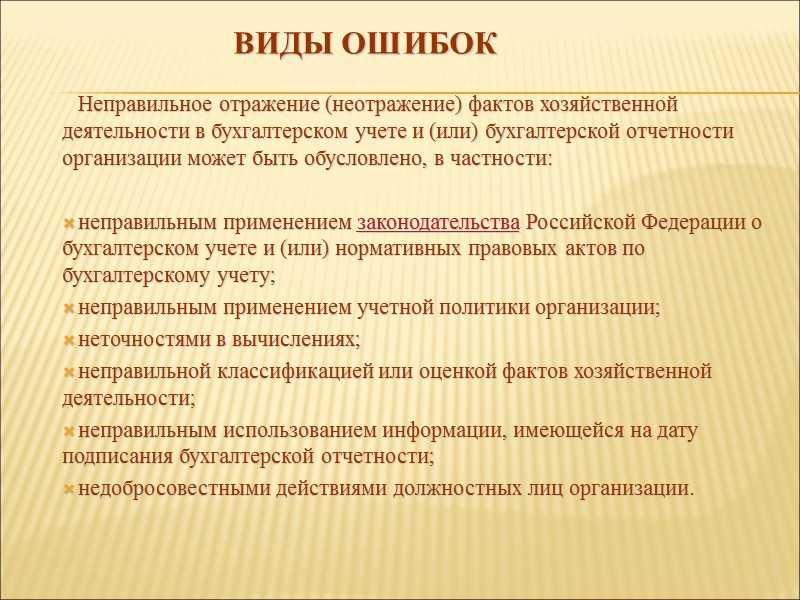

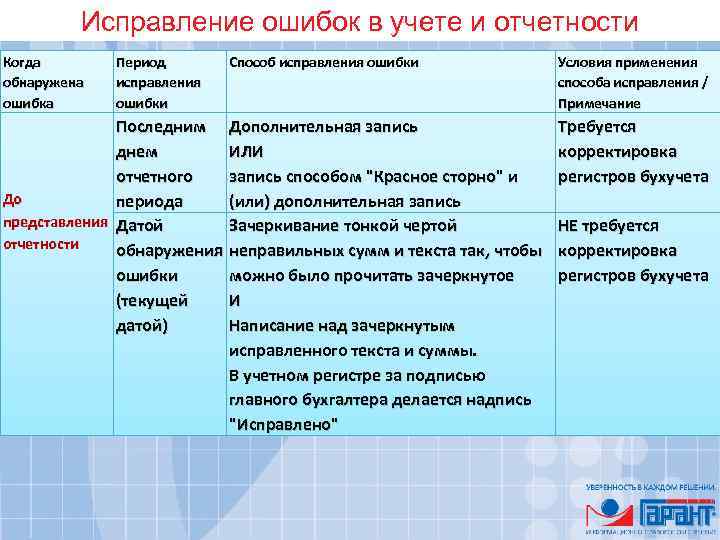

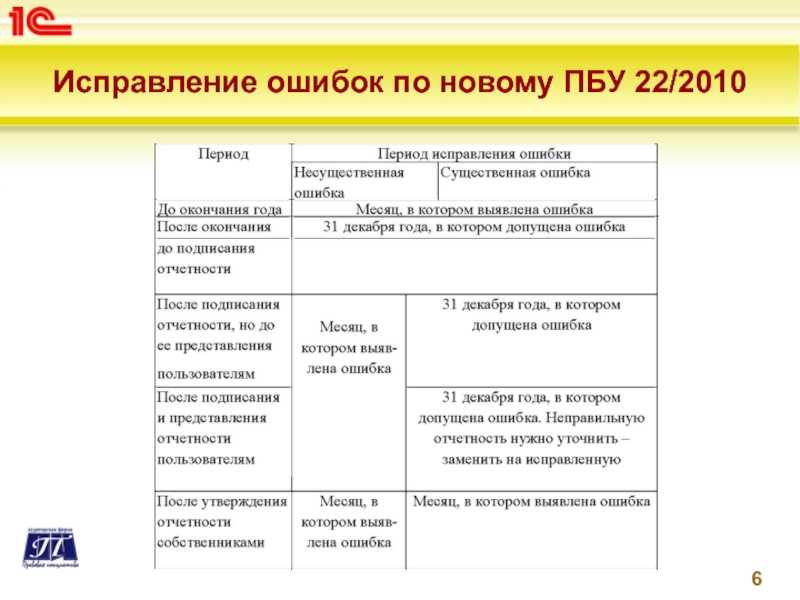

НК РФ).Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию. Примечание. «Красное сторно» не всегда означает исправление ошибок. Справка. Способы исправления данных в бухгалтерских документахИсправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов:- корректурный способ. Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета.

Как сделать сторнирование в 1С 8.3 Для осуществления данной цели в 1С Бухгалтерия 3.0 (8.3) существует документ Операция: Операции – Операции, введенные вручную: Предназначение документа представлено списком из следующих операций:

- Ввод корреспонденции счетов по бухгалтерскому и налоговому учету;

- Ввод документа с помощью типовой операции;

- Осуществление корректировок регистров;

- Сторнирование движений другого документа.

Для осуществления необходимых целей нас интересует последний пункт из возможных. Когда нажмем на кнопку Создать, можно увидеть виды документа Операция.

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Если необходимо сторнировать реализацию какие документы приложить

НК РФ).Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию. Примечание. «Красное сторно» не всегда означает исправление ошибок. Справка. Способы исправления данных в бухгалтерских документахИсправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов:- корректурный способ. Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета.

Как сделать сторнирование в 1С 8.3 Для осуществления данной цели в 1С Бухгалтерия 3.0 (8.3) существует документ Операция: Операции – Операции, введенные вручную: Предназначение документа представлено списком из следующих операций:

- Ввод корреспонденции счетов по бухгалтерскому и налоговому учету;

- Ввод документа с помощью типовой операции;

- Осуществление корректировок регистров;

- Сторнирование движений другого документа.

Для осуществления необходимых целей нас интересует последний пункт из возможных. Когда нажмем на кнопку Создать, можно увидеть виды документа Операция.

Не ошибается тот, кто ничего не делает. Эта истина известна каждому бухгалтеру, который нашел ошибки в учете в закрытом периоде. Сторно в 1С 8.3 Бухгалтерия – способ исправить такие ошибки. Как сделать сторно в 1С 8.3 читайте в этой статье.

Бухгалтерское «сторно» произошло от итальянского «stornate» — поворачивать обратно. На языке проводок это означает создание бухгалтерских записей со знаком «минус». Сторно в 1С применяется в случаях:

- исправлений ошибок в учете;

- списаний реализованной торговой надбавки в розничной торговле;

- корректировки стоимости материальных ценностей;

- корректировки оценочных резервов.

В этой статье вы узнаете, как исправлять ошибки в учете с помощью сторнирования записей. Например, как сторнировать поступление прошлого периода в 1С 8.3. Также здесь вы прочитаете, как сделать сторно реализации в 1С 8.3. Читайте далее, как сделать сторно в 1С 8.3 в четыре шага.

Ведение бухгалтерского учета

Согласно действующему законодательству ИП вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ

). Но если на этот факт посмотреть с другой стороны: «кнут» убрали, но «пряник» остался.

В первую очередь, бухгалтерский учет для ИП — средство раннего оповещения о реальном состоянии бизнеса, оценка его результатов. Своевременный анализ состояния дел предупредит о нерациональном использовании активов, а также поможет предотвратить банкротство.

В правильно поставленном бухгалтерском учете выделяются три основные группы.

Полученные плюсы от ведения учета явно компенсируют трудозатраты. Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях: например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков.

В данной статье не будем останавливаться на способах ведения учета, на сегодняшний день существует множество публикаций, посвященных данной теме.

Ведение книги учета доходов и расходов

Доходы и расходы для целей исчисления налоговой базы отражаются в Книге учета доходов и расходов индивидуальных предпринимателей (КУДиР). Порядок отражения доходов и расходов утвержден приказом Минфина РФ и МНС РФ от 13.08.2002 N 86н/БГ-3-04/430

(далее Порядок N 86н/БГ-3-04/430). Форма КУДиР приведена в приложении к данному Порядку.

КУДиР ведется на бумажном носителе или в электронном виде. При составлении книги в электронном виде по окончании года ИП обязаны распечатать ее (п. 7 Порядка N 86н/БГ-3-04/430

).

КУДиР должна быть пронумерована и прошнурована. На последнем листе указывается число содержащихся в ней страниц, запись заверяется подписью должностного лица налогового органа и скрепляется печатью. В случае ведения КУДиР на бумажном носителе она должна быть заверена налоговым органом до начала ее ведения. Распечатанная книга из электронного источника заверяется по окончании налогового периода (п. 8 Порядка N 86н/БГ-3-04/430).

Исправление ошибок в КУДиР следует обосновать и подтвердить подписью ИП с указанием даты исправления.

КУДиР включает в себя сведения об ИП, содержание книги и шесть разделов. Для различных видов деятельности предусмотрены разные таблицы и разделы. Первый лист книги, который содержит сведения об ИП, должен быть полностью заполнен. Налоговые органы требуют полного отражения всех доходных и расходных операций.

В составе доходов ИП учитываются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Доходы от реализации ОС и НМА определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с получением доходов.

Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Особенности отражения расходов разъяснены в разделах IV-XI Порядка N 86н/БГ-3-04/430.

Предприниматели должны хранить первичные документы и КУДиР в течение 4 лет (п. 48 Порядка N 86н/БГ-3-04/430).

Сторнирование в 1С произвольного регистра

Некоторые документы в 1С 8.3 при проведении делают записи в . Наглядным примером может послужить документ « «. Если мы посмотрим его движения, то увидим следующее:

При сторнировании такого документа регистры сведений тоже нужно корректировать.

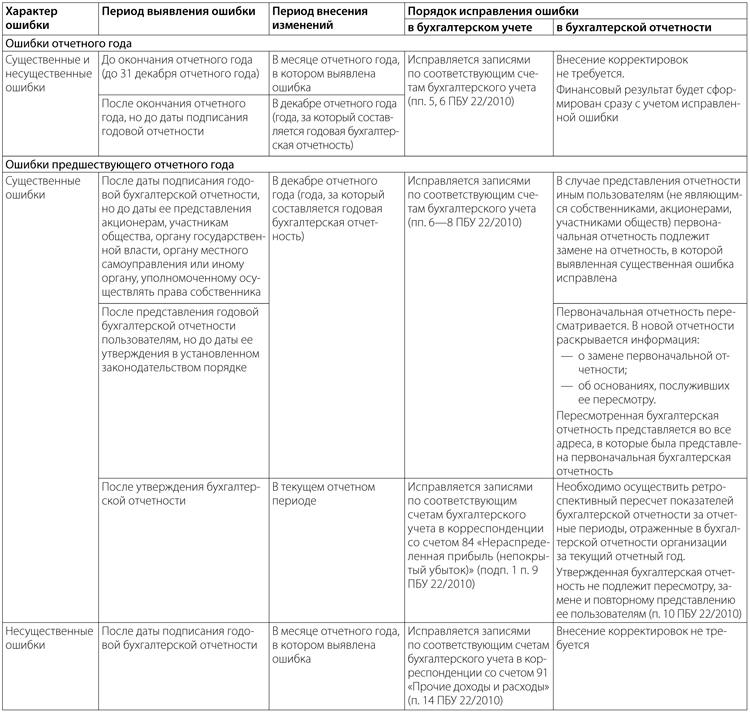

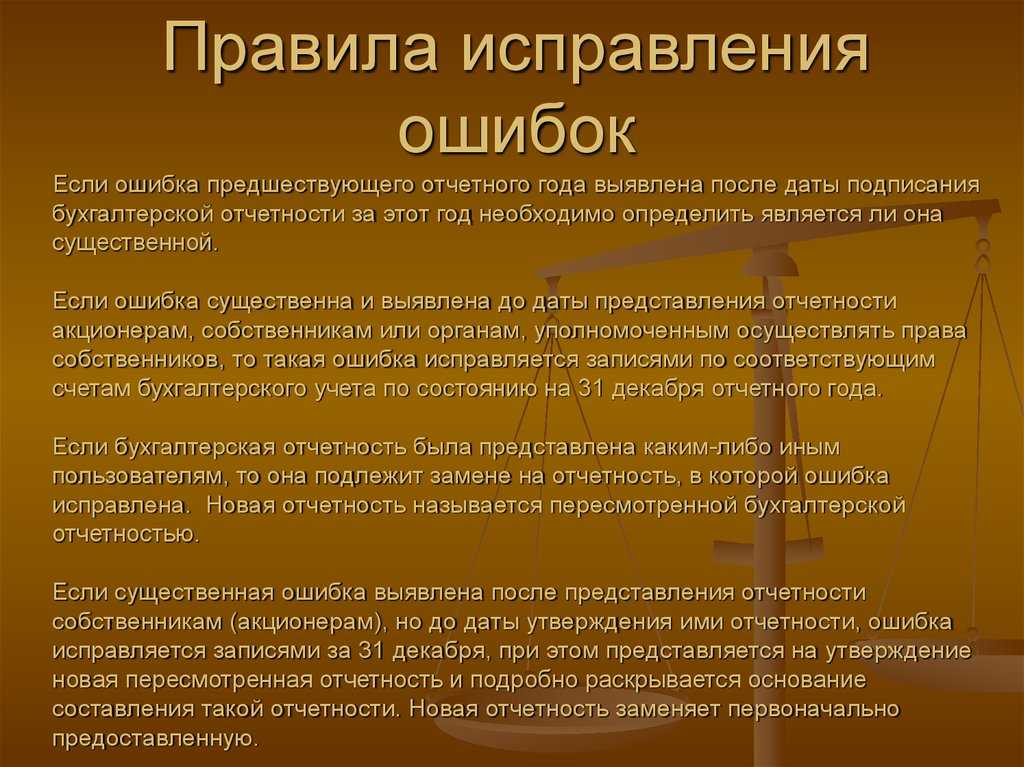

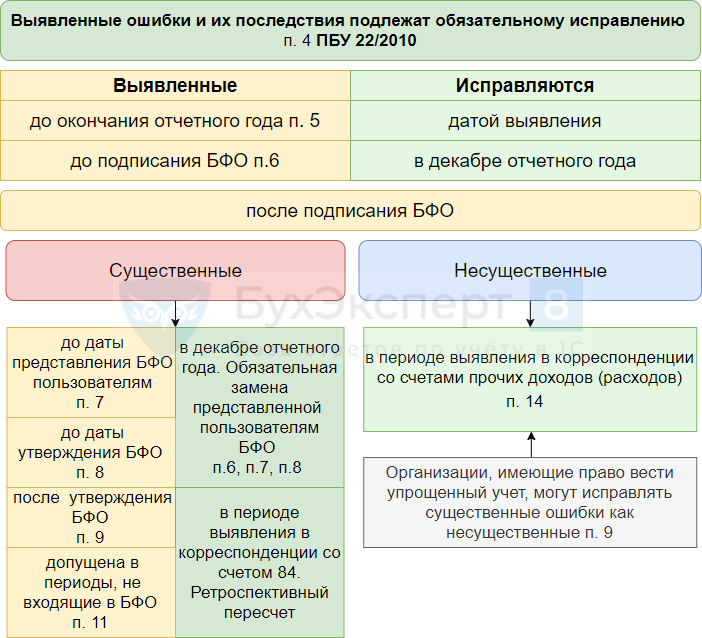

Форма справки не унифицирована, но в ней имеет смысл отразить все обязательные реквизиты первичного документа, а также информацию, необходимую для определения причин исправления: реквизиты платежных документов, договоры, расчеты (ч. 2 ст. 9 Закона N 402-ФЗ). Исправлять ошибки прошлых лет через сторнирование нельзя, если отчетность прошлого года уже утверждена Если бухгалтер выявил ошибку, которая была допущена в прошлом году, то возможность применения метода «красное сторно» зависит от того, утверждена отчетность за прошлый год или еще нет (п. п. 5 — 14 ПБУ 22/2010).В утвержденную отчетность исправления не вносятся, поэтому сторнировать данные в учете за прошлый год нельзя (п. 10 ПБУ 22/2010). Ошибочно завышенную сумму операции бухгалтер исправит на дату выявления ошибки с признанием прибылей либо убытков прошлых лет или по счетам учета прочих доходов или расходов (п. п.

# 8 Проверьте свою читаемость

Собственный Google Мэтт Каттс упомянул, что было бы интересно посмотреть, как удобочитаемость веб-сайта соотносится с качеством

В настоящее время существует много предположений относительно того, важно ли это в настоящее время для SEO (и части поискового алгоритма Google). Тем не менее, Google внедрил фильтр уровня чтения в свои результаты поиска

Проверьте «читаемость» вашего письма

Мелани Шебель

Независимо от того, помогает ли вам хорошо читаемый сайт размещать результаты поиска в Google, все же неплохо настроить таргетинг на уровень чтения вашей аудитории. Постарайтесь писать ясно и кратко и, конечно же, проверьте свою читаемость (особенно с помощью алгоритма читаемости Флеша-Кинкейда).

С помощью этих инструментов ваши сообщения в блоге, статьи и всякая всячина будут блестяще чистыми

Что у тебя? Да, редактирование важно, но убедитесь, что вы не избавившись от причудливого стиля, который делает ваш блог, очень вы. К тому же, разве Шекспир не придумывал все время новые слова?

2017 Мелани Шебель

Правильное сторнирование документов

НДС с выручки от реализации;25 июля 2014 г.Дебет 62 Кредит 90- 23 600 руб. — отражена выручка от реализации;Дебет 90 Кредит 68- 3600 руб. — начислен НДС с выручки от реализации.4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.):Дебет 62 Кредит 90- -3540 руб. — сторнирована ранее отраженная выручка на сумму скидки;Дебет 90 Кредит 68- -540 руб. — уменьшен НДС с выручки после выставления корректировочного счета-фактуры.Покупатель при получении ретроспективной скидки корректировать стоимость оприходованных товаров не может (п. 12 ПБУ 5/01 «Учет материально-производственных запасов, утв. Приказом Минфина России от 09.06.2001 N 44н). Поэтому скидку он отразит как прочий доход, даже если она получена в том же году, что и приняты на учет товары:15 июля 2014 г.Дебет 41 Кредит 60- 10 000 руб. — отражены приобретенные товары;Дебет 19 Кредит 60- 1800 руб.В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

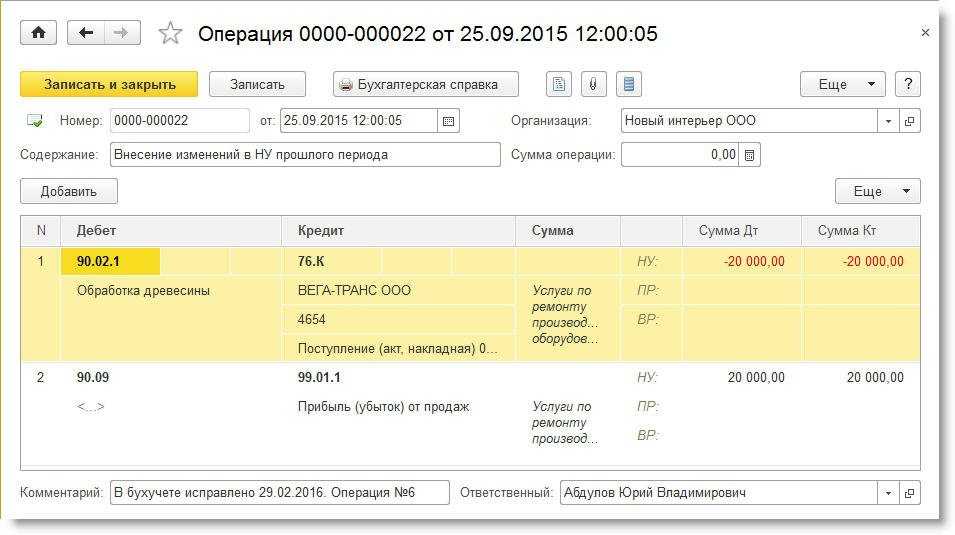

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления

и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция

, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа,

датированныйфевралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции

, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К — на сумму ошибочно отраженных прямых затрат; Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1 — на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса,

входящую в состав обработки Закрытие месяца.

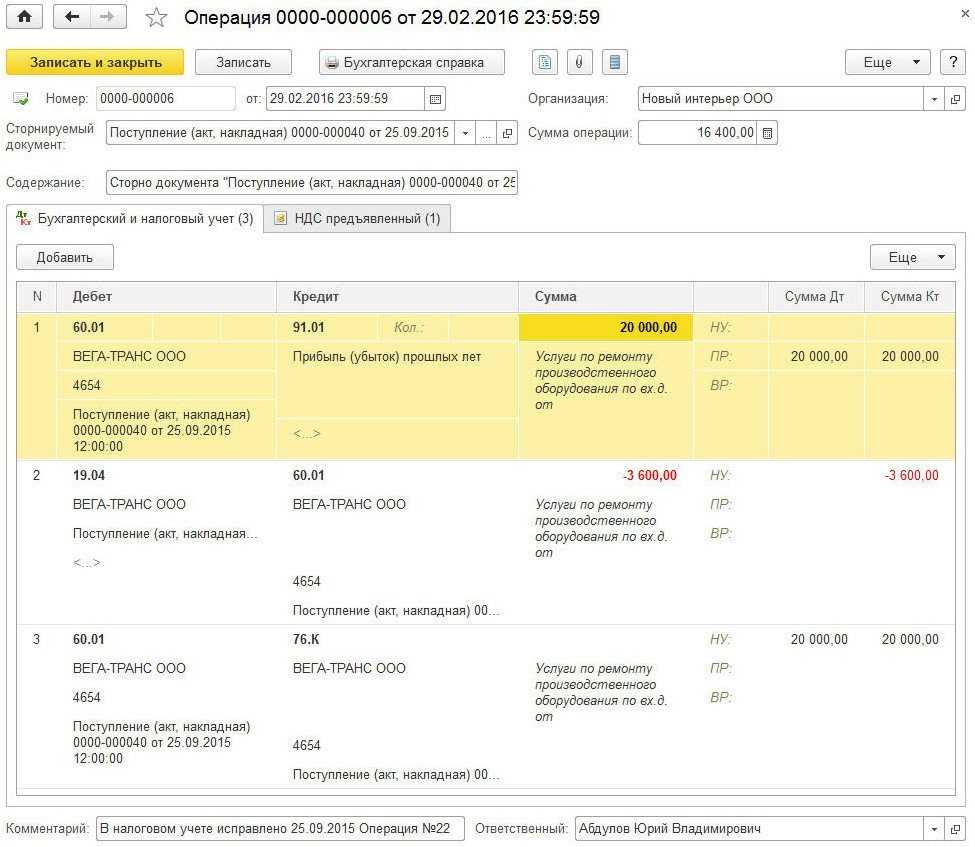

При создании в феврале 2016 года Операции

, с видом Сторно документа

автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет

(см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье

Каждый бухгалтер наверняка встречался с такой проблемой, что нужно удалить ошибочный документ в прошлом периоде. Но период уже закрыт, отчетность сдана.

Для таких случаев в 1С 8.3 (как и в 1С 8.2) предусмотрена операция сторно. Она заключается в том, что в текущем периоде повторяются все те же движения прошлого документа по всем регистрам учета (бухгалтерским, налоговым и прочим), но с обратным знаком.

Продемонстрирую, как сделать сторно документа в 1С, на примере.