Неприменение штрафов

Помимо всего прочего, Правительство РФ получило право устанавливать основания и условия неприменения штрафов за непредставление в ИФНС налоговых деклараций, бухгалтерской отчетности и иных документов/сведений.

На данный момент, согласно постановлению от 02.04.2020 № 409, временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года.

Уже начатое производство по таким нарушениям будет прекращено.

Кроме того, запрещено вынесение налоговыми органами решений о приостановлении операций налогоплательщиков-организаций по их счетам в банках и переводов их электронных денежных средств за несвоевременную сдачу отчетности. Блокировка счетов не будет применяться вплоть до 1 июня 2020 года.

Возможно, позднее правительство дополнит перечень оснований для освобождения организаций и ИП от налоговой ответственности.

Материал взят с сайта Бух.1С

Еще полезные материалы на сайте БУХ.1С в разделах:

Коронавирус и удаленная работа бухгалтерии

Налоги и отчетность в период COVID-19

Формирование пояснений по контрольным соотношениям

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 1).

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения (рис. 2).

Перенос сроков уплаты налогов

В соответствии с подписанным законом Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

Касается это не только федеральных налогов. Правительство получило соответствующее право и в отношении авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу, которые устанавливаются региональным законодательством и нормативными правовыми актами муниципальных образований (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ).

Новые сроки уплаты налогов установлены постановлением Правительства РФ от 02.04.2020 № 409.

На 6 месяцев переносятся сроки уплаты:

- налога на прибыль за 2019 год;

- налогов и авансов по ним, за исключением НДС, за отчетные периоды, приходящиеся на март и I квартал 2020 года;

- единого налога, уплачиваемого в связи с применением УСН, ЕСХН за 2019 год.

Шпаргалка по статье для тех, у кого нет времени

1. Президентом РФ подписан Федеральный закон от 01.04.2020 № 102-ФЗ, предусматривающий перенос сроков уплаты налогов, сдачи отчетности и приостановление мер налогового контроля на период распространения коронавирусной инфекции.

2. Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

3. Новые сроки уплаты налогов и сдачи отчетности установлены постановлением Правительства РФ от 02.04.2020 № 409.

4. До 1 июня 2020 года остановлены мероприятия налогового контроля.

5. Временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года. Уже начатое производство по таким нарушениям осуществляться не будет.

На 4 месяца переносятся сроки уплаты:

налогов, кроме НДС, уплачиваемых за отчетные периоды, приходящиеся на полугодие (II квартал) 2020 года

На 3 месяца переносятся сроки уплаты:

НДФЛ с доходов индивидуальных предпринимателей.

На 30 октября 2020 года переносятся сроки уплаты:

авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года.

На 30 декабря 2020 года переносятся сроки уплаты:

авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за второй квартал 2020 года.

Кроме того, для микропредприятий (и только для них!) пострадавших отраслей экономики были перенесены и сроки уплаты страховых взносов. Так, на 6 месяцев продлен срок уплаты страховых взносов за март–май 2020 года. На 4 месяца продлен срок уплаты страховых взносов за период июнь и июль 2020 года и фиксированных страховых взносов, подлежащих уплате не позднее 1 июля 2020 года.

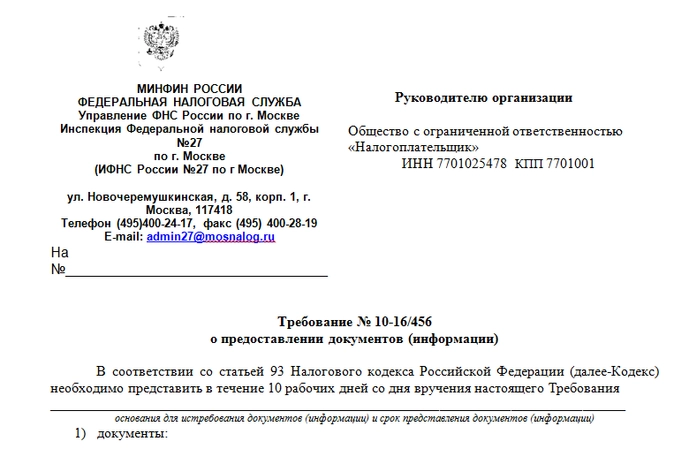

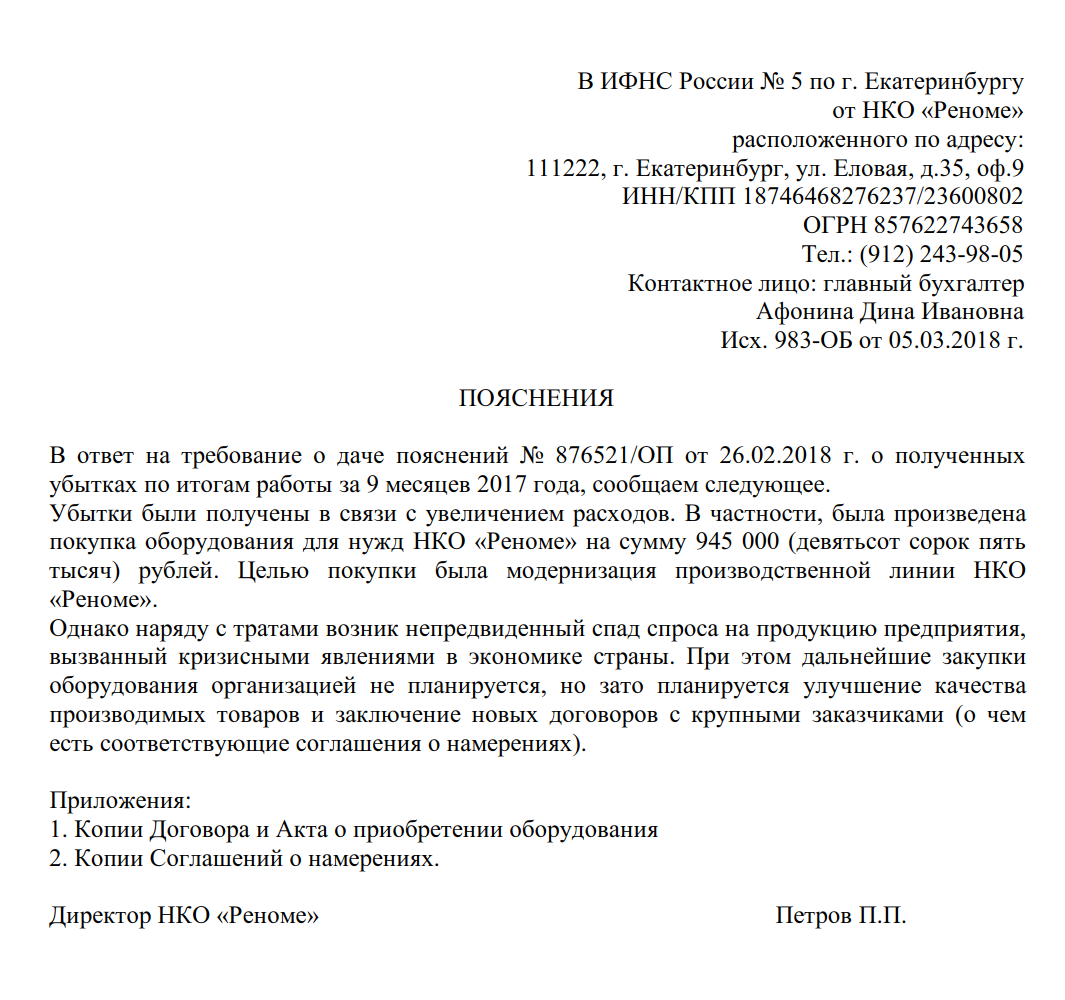

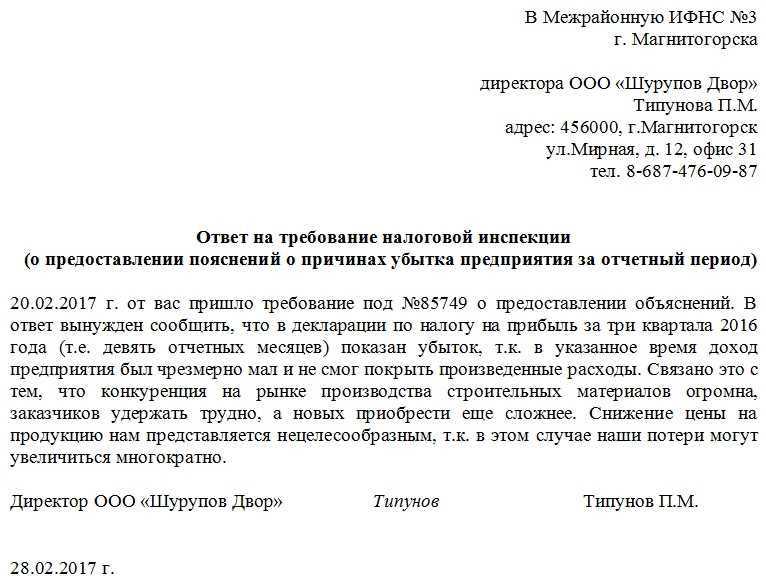

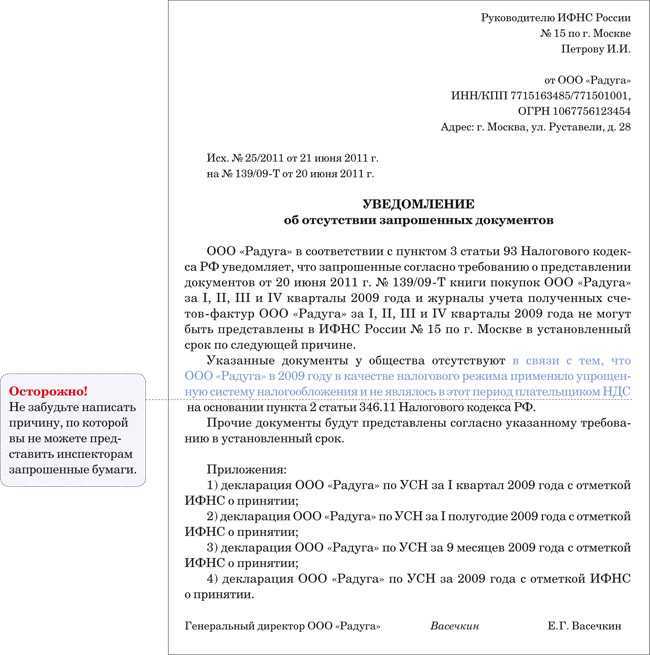

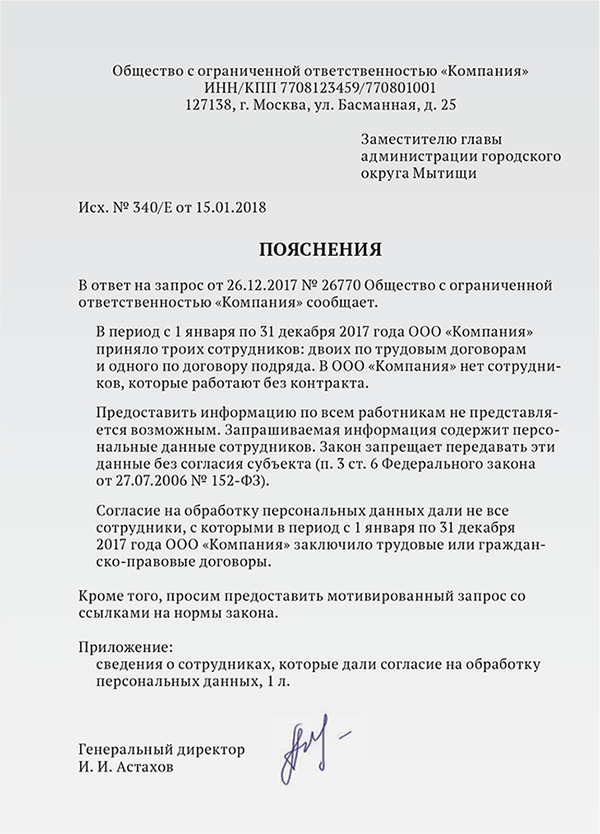

Что делать, если просят дать пояснения?

Для кого перенесут сроки уплаты налогов

Сроки уплаты налогов, авансовых платежей по налогам, а также страховых взносов будут переноситься не для всех организаций и ИП.

В соответствии с правительственным постановлением от 02.04.2020 № 409, сроки уплаты налогов перенесены для организаций и ИП, включенных по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Действующий перечень отраслей российской экономики, в наибольшей степени пострадавших в результате распространения новой коронавирусной инфекции, утвержден постановлением Правительства от 03.04.2020 № 434.

Такие организации и ИП определяются по основному виду деятельности, информация о котором .

Что касается других мер поддержки (переноса сроков сдачи отчетности, приостановления проверочных мероприятий и неприменения штрафов), то они будут предоставлены всем организациям и ИП.

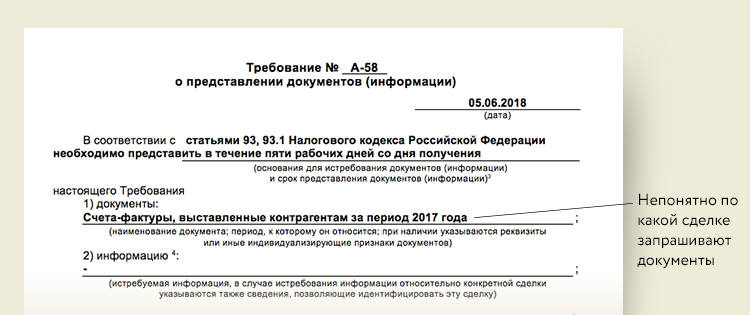

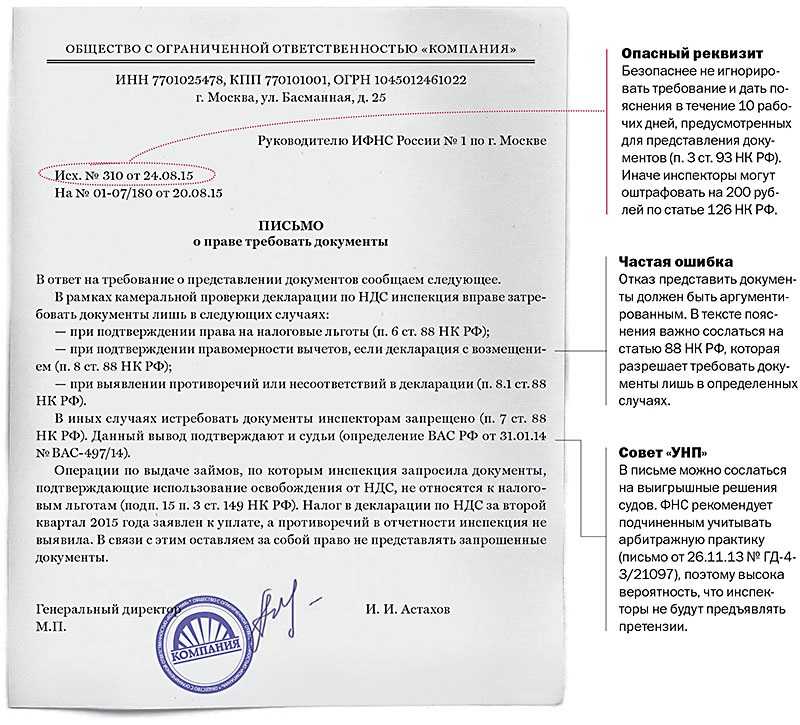

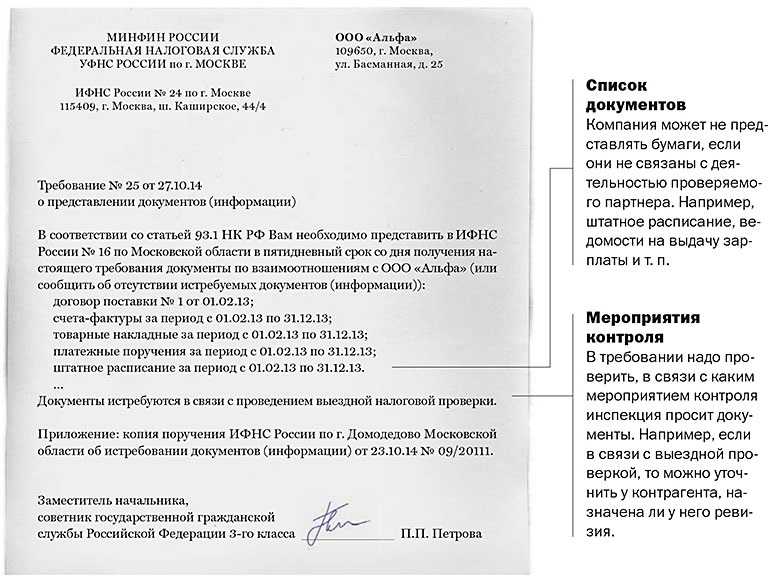

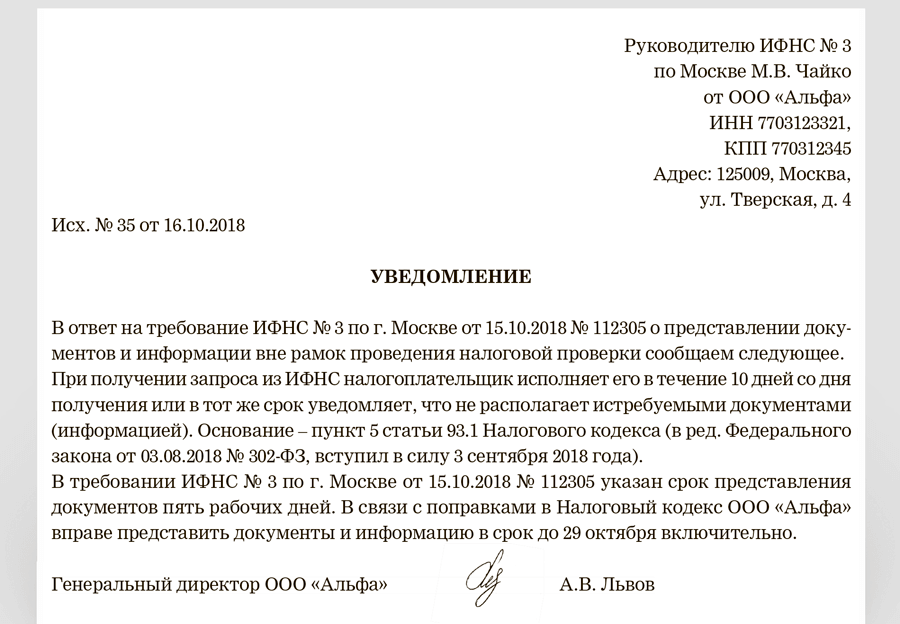

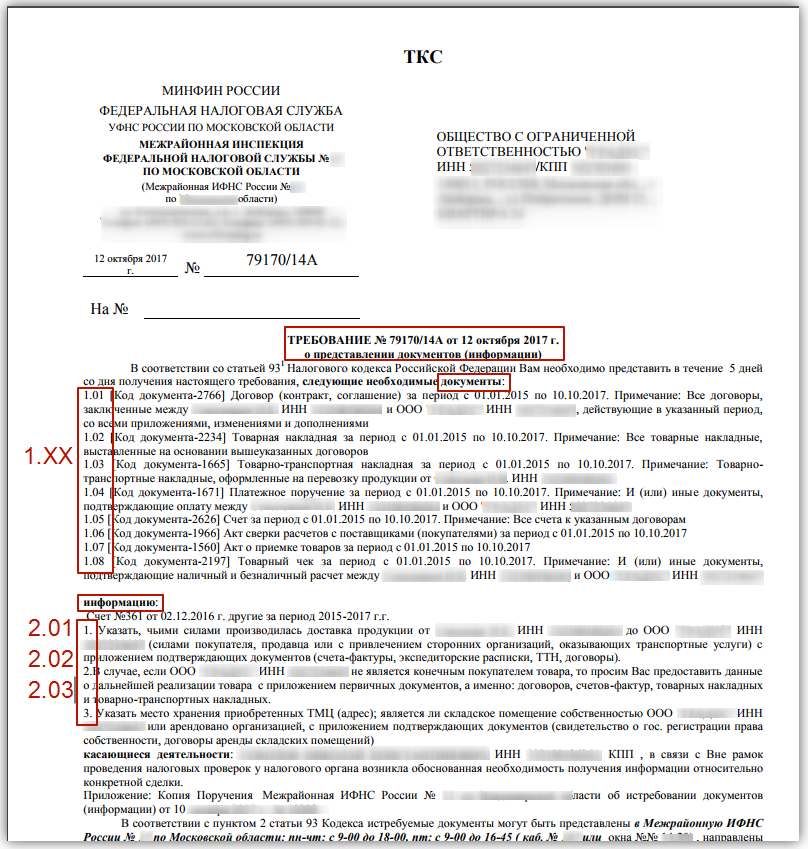

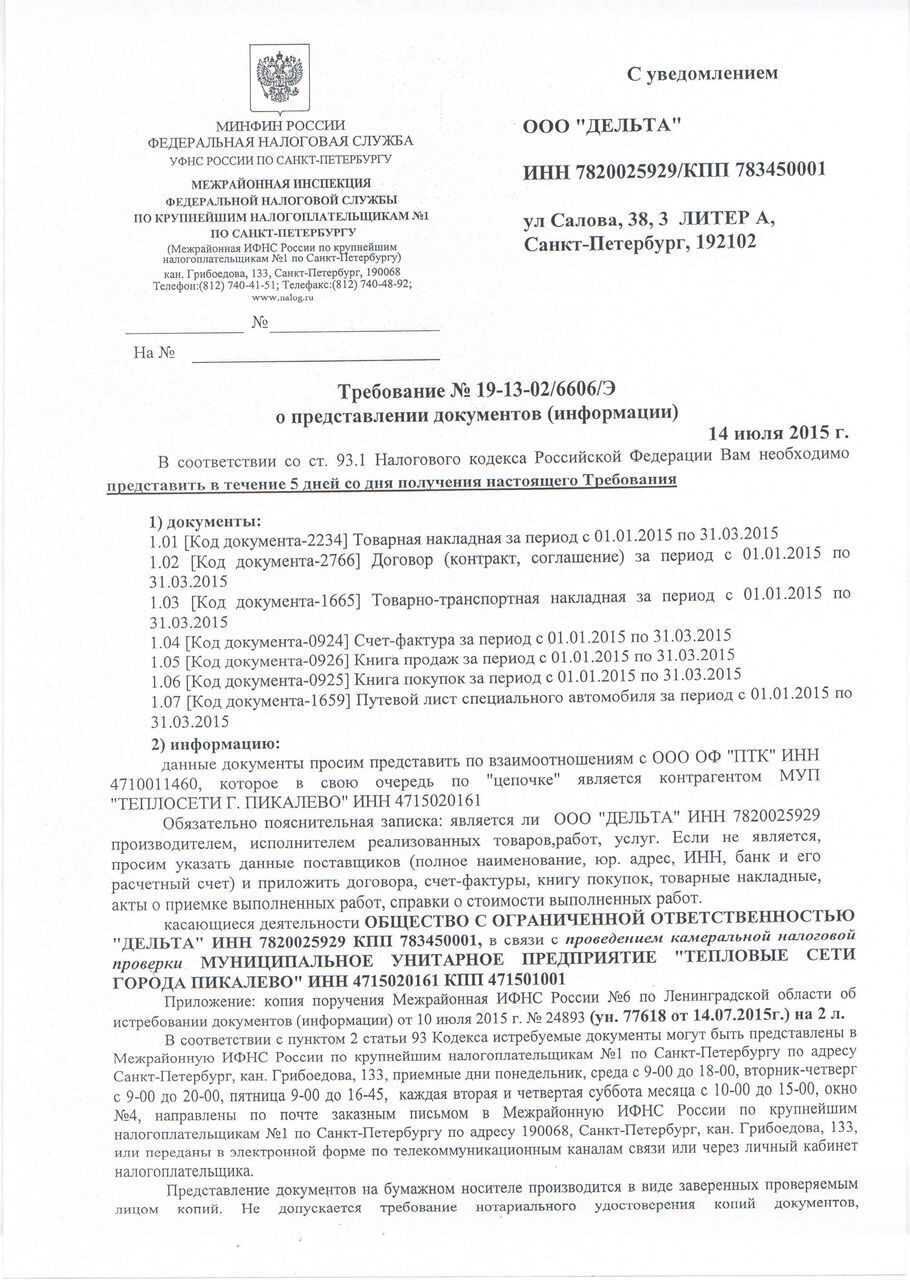

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Меры, направленные на пополнение бюджета

Помимо мер поддержки предусматриваются шаги, повышающие налоговую нагрузку в следующих случаях.

1. Отмена пониженной ставки по дивидендам и процентам согласно международным соглашениям

Правительству РФ до 25 декабря 2020 года поручено определить перечень международных договоров Российской Федерации об избежании двойного налогообложения и обеспечить внесение в них изменений, предусматривающих налогообложение по ставке 15 процентов доходов в виде дивидендов и процентов, выплачиваемых лицам, не являющимся налоговыми резидентами Российской Федерации, а в случае недостижения договоренностей о внесении соответствующих изменений прекратить действие таких договоров.

По информации Минфина России, указанные изменения будут применяться к транзитным юрисдикциям (Кипр и аналогичные) и не затронут процентных доходов, выплачиваемых по еврооблигационным займам, облигационным займам российских компаний, займам, предоставляемым иностранными банками.

2. НДФЛ по вкладам

1 апреля 2020 года Президент РФ подписал закон, вносящий изменения в НК РФ, предусматривающий, что доходы в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, подлежат налогообложению. Налоговую базу в этом случае налоговый орган посчитает как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Банка России, действующей на первое число налогового периода. При определении налоговой базы в соответствии с настоящим пунктом не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в рублях в банках, находящихся на территории РФ, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, а также по счетам эскроу.

Кроме того, придется заплатить НДФЛ по ставке 13% доходов в виде процента (купона, дисконта), полученных по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также по государственным (муниципальным) ценным бумагам.

Данные изменения вступают в силу 1 января 2021 года. По итогам налогового периода информация о вкладах будет направляться банками в налоговый орган, и налог будет уплачиваться физическими лицами самостоятельно на основании полученного от налогового органа уведомления до 1 декабря года, следующего за окончанием налогового периода.

https://ofd.nalog.ru/

Проект Постановления Правительства РФ «О мерах по обеспечению устойчивого развития экономики», подготовлен ФНС России, ID проекта 02/07/03-20/00100768.

https://www.nalog.ru/rn77/news/activities_fts/9704633/

Проект Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» принят в третьем чтении Государственной думой 31.03.2020.

Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» подписан Президентом РФ 01.04.2020.

Проект Постановления Правительства РФ «О мерах по обеспечению устойчивого развития экономики», подготовлен ФНС России, ID проекта 02/07/03-20/00100768.

Проект Постановления Правительства РФ «О мерах по обеспечению устойчивого развития экономики», подготовлен ФНС России, ID проекта 02/07/03-20/00100768.

Налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Налогов, сборов, страховых взносов, пеней, штрафов, процентов.

https://www.nalog.ru/rn77/taxation/debt/ncov/

Порядок сбора, хранения, передачи и других видов обработки персональных данных

Безопасность персональных данных, которые обрабатываются Оператором, обеспечивается путем реализации правовых, организационных и технических мер, необходимых для выполнения в полном объеме требований действующего законодательства в области защиты персональных данных.

Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

Персональные данные Пользователя никогда, ни при каких условиях не будут переданы третьим лицам, за исключением случаев, связанных с исполнением действующего законодательства.

В случае выявления неточностей в персональных данных, Пользователь может актуализировать их самостоятельно, путем направления Оператору уведомление на адрес электронной почты Оператора spravedlivo.center@yandex.ru с пометкой «Актуализация персональных данных».

Срок обработки персональных данных является неограниченным. Пользователь может в любой момент отозвать свое согласие на обработку персональных данных, направив Оператору уведомление посредством электронной почты на электронный адрес Оператора spravedlivo.center@yandex.ru с пометкой «Отзыв согласия на обработку персональных данных».

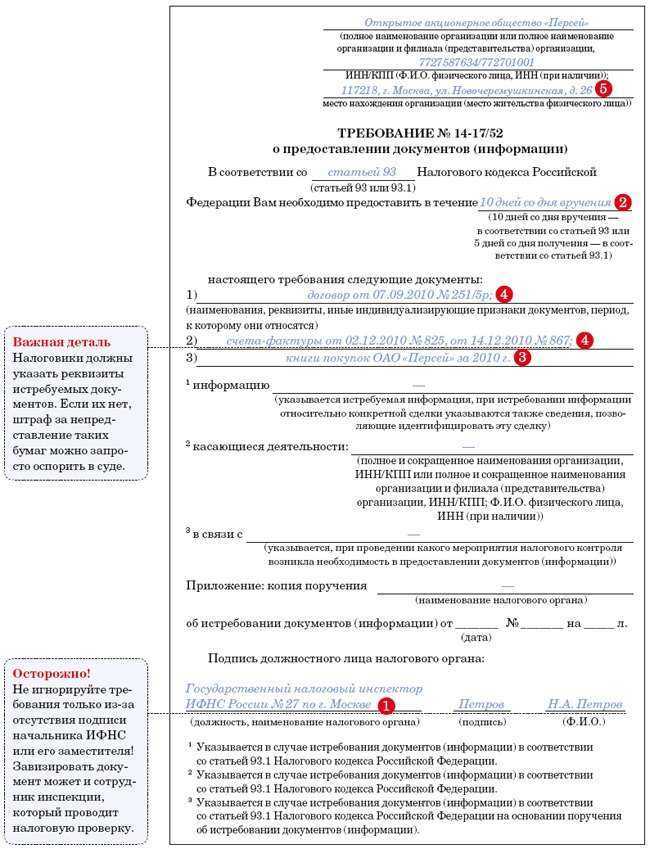

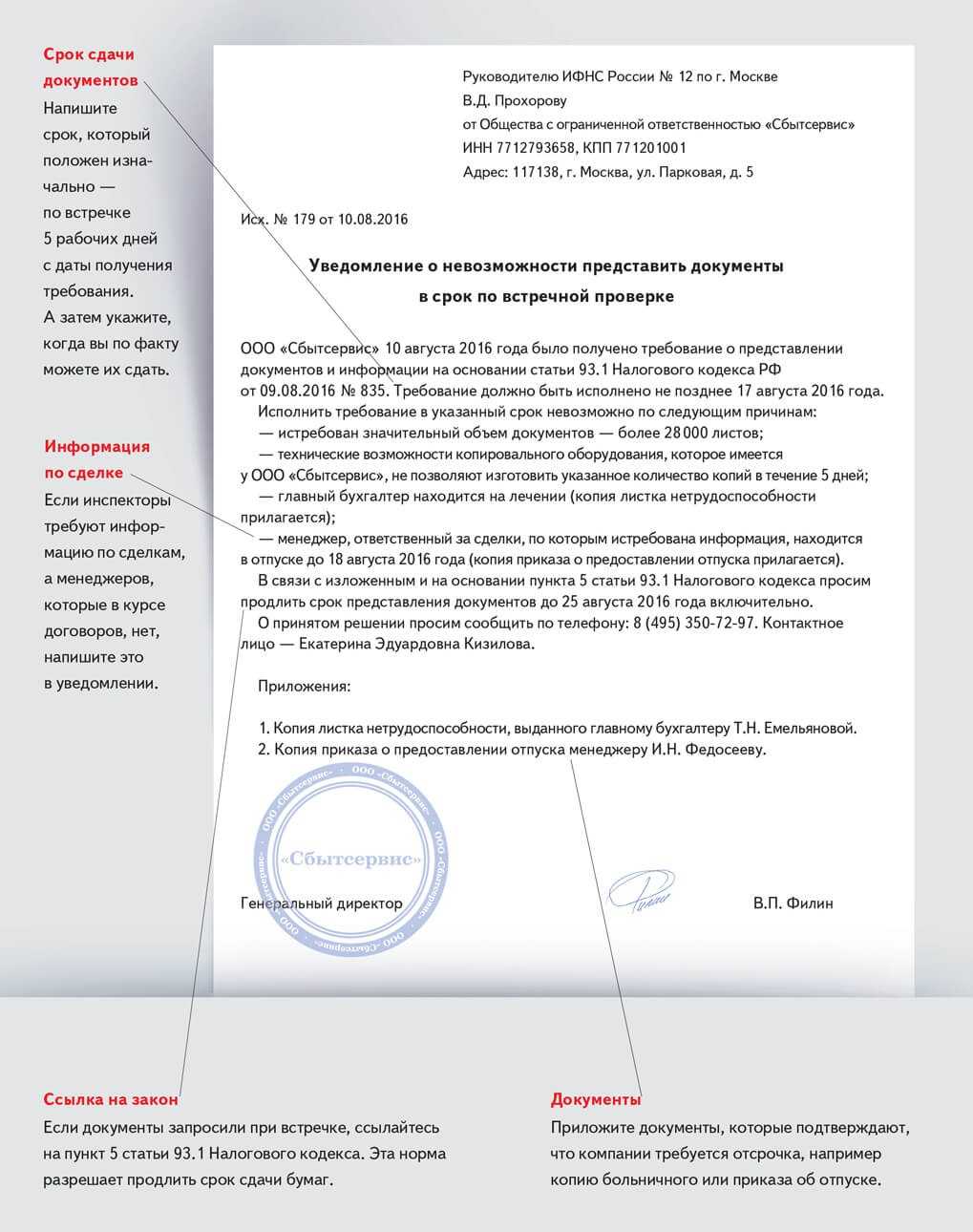

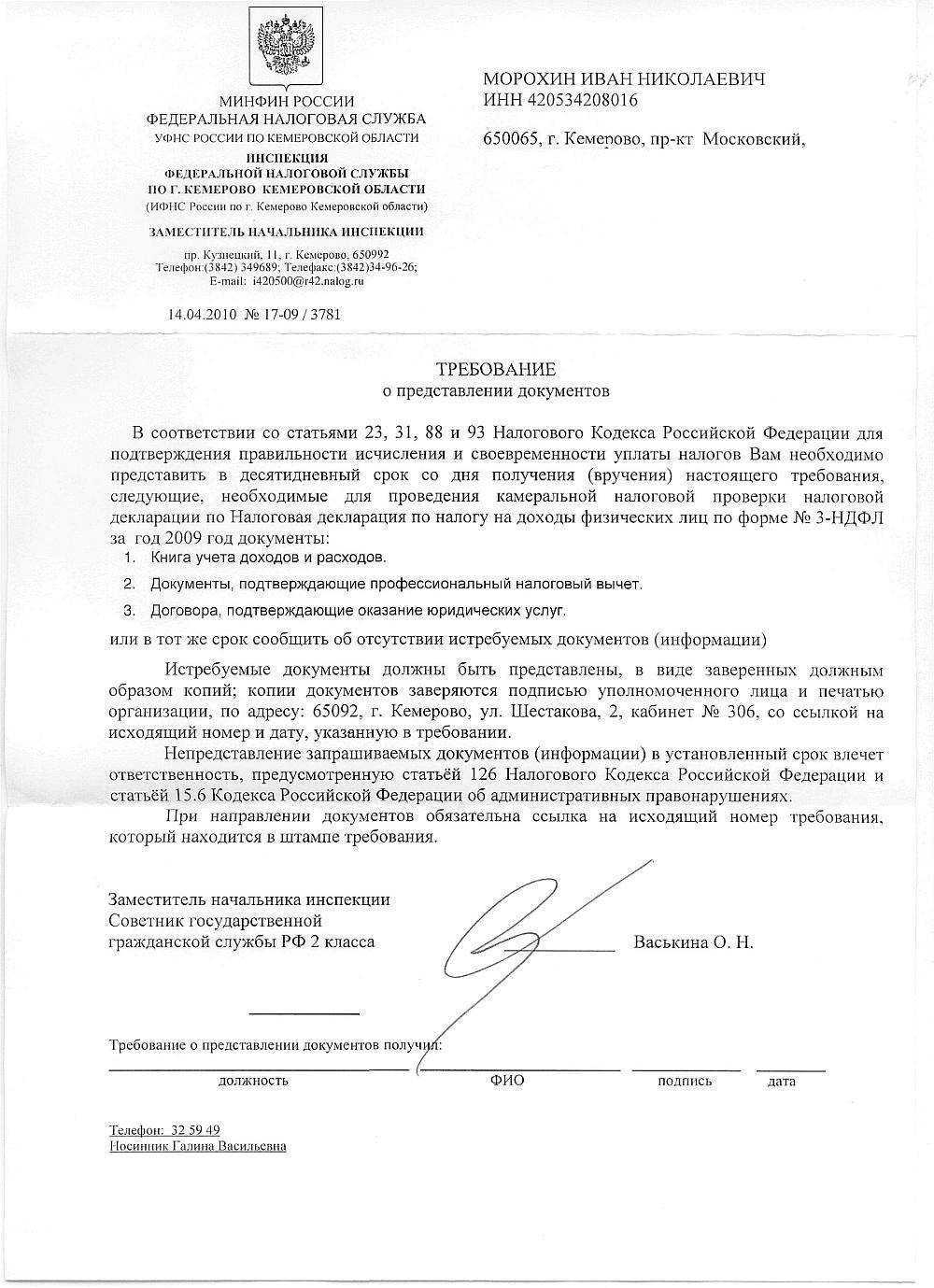

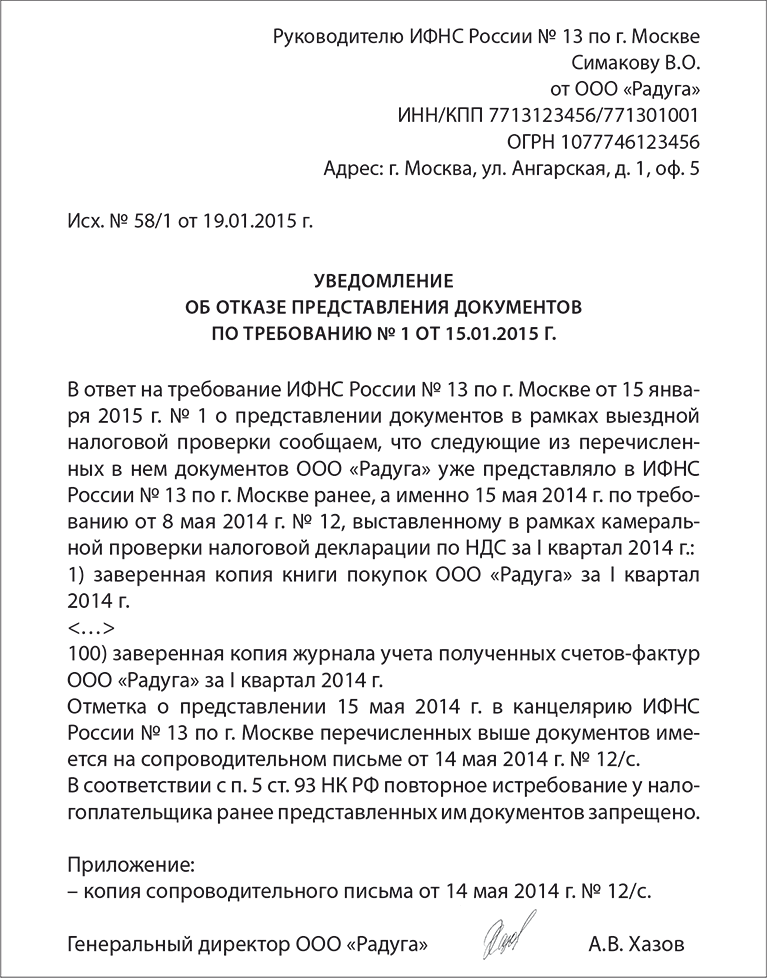

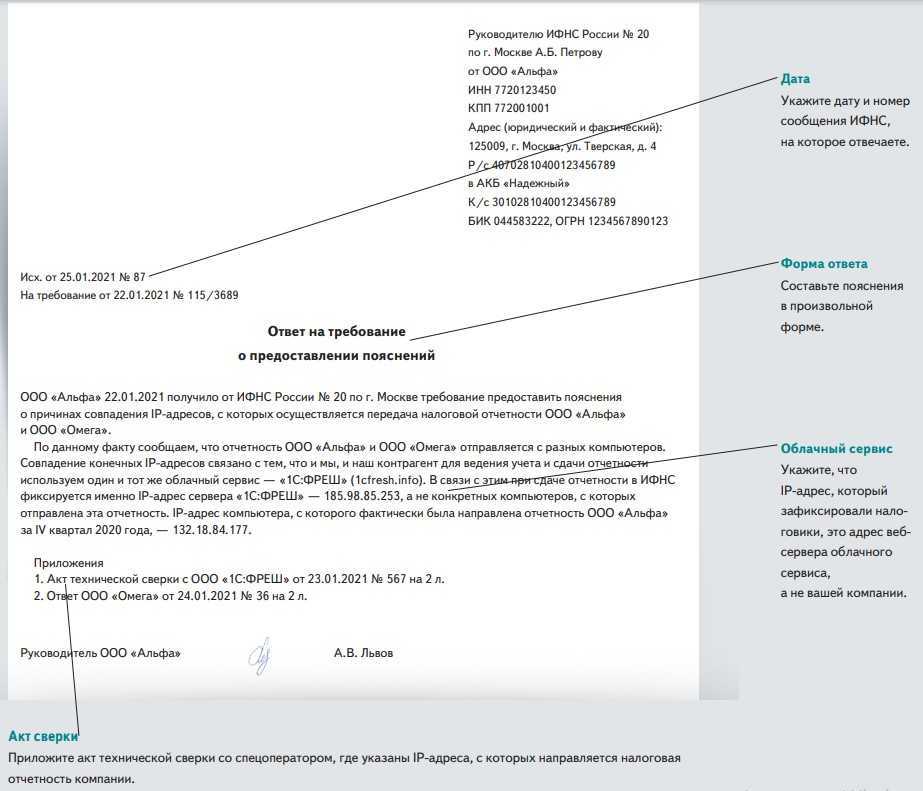

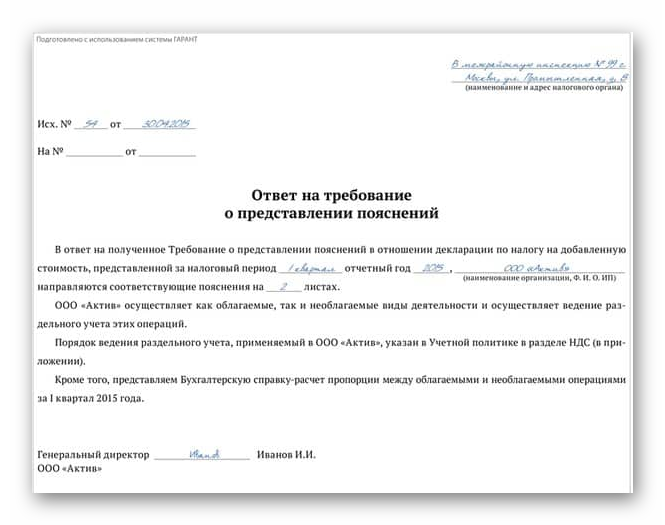

Как подготовить письменный ответ

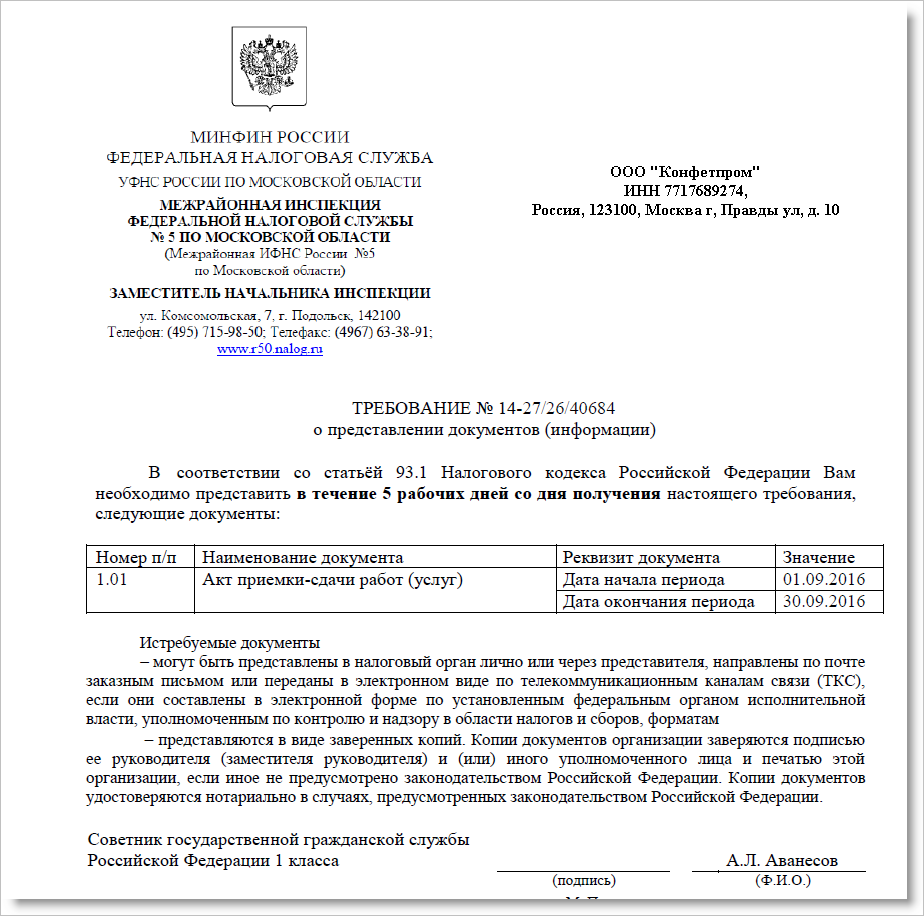

Если согласно поступившему Требованию (рис. 2) необходимо представить пояснения по выявленным несоответствиям в разделах 1-7 налоговой декларации или нарушениям контрольных соотношений показателей декларации, то необходимо нажать на кнопку Подготовить пояснениядокумента Требование о представлении пояснений и выбрать в открывшемся списке значение Письмом (рис. 17).

После выполнения выбранной команды откроется форма Ответ на требование, в разделе которой можно подготовить любое письменное пояснение по тем несоответствиям (расхождениям), по которым у налогового органа возникли вопросы.

При необходимости с помощью кнопки Добавить можно прикрепить к ответу любые документы, подтверждающие представленные пояснения (рис. 18). Ознакомиться с требованиями к представляемым документам можно, пройдя по гиперссылке Требование к изображениям.

Всю информацию, направленную налоговому органу, можно также увидеть в списке документов, открываемом по гиперссылкеПисьма (раздел — Отчеты, подраздел – 1С-Отчетность, гиперссылка — Письма) (рис. 20).

Для того чтобы ответить на требование от ФНС, произведите следующие действия.

Перейдите в пункт меню Администрирование → Журнал обмена с контролирующими органами (Отчеты → Регламентированные отчеты → Настройки → Журнал обмена с контролирующими органами).

В открывшемся окне Журнал обмена с контролирующими органами перейдите на вкладку ФНС → Требования и уведомления.

Здесь отображаются все полученные вами требования. В случае получения требования от ФНС необходимо подтвердить его прием и подготовить ответ (если необходимо), либо отказать в приеме, нажав на соответствующую кнопку в самом требовании. Для перехода к требованию дважды щелкните по нему левой кнопкой мыши.

Для формирования ответа на требование нажмите кнопку Ответить внутри требования.

При создании ответа на требование ФНС, Вы можете добавить группу документов (как из ПО 1С, так и сканированные документы). Для добавления документов в ответ на требование нажмите кнопку Добавить, и выберите один из вариантов выпадающего меню

При выборе пункта Книги покупок/продаж, журналы счетов-фактур вы можете добавить книги покупок/продаж и журналы счетов-фактуры, сформированные в данной базе1С.

При выборе пункта Документы из другой базы (файл обмена) вы можете загрузить книги покупок/продаж и счет-фактуры, подготовленные и выгруженные архивом из другой базы 1С, в разделе Администрирование →Архив ЭДО.

При выборе пункта Документы, перед вами откроется окно, предназначенное для подбора и формирования данных, отправляемых в ответ на требование, а также краткая инструкция по работе с формой.

Если в базе имеются документы для ответа на требования, нажмите кнопку для перемещения их в нижний список Отобранные документы.

Для формирования нового документа нажмите Добавить.

В открывшемся окне добавьте изображения и заполните реквизиты документа. К одному документу можно прикрепить несколько изображений.

Примечание.

Добавляемые документы должны соответствовать требованиям. Список требований можно посмотреть, нажав на гиперссылку Требования к файлам.

После того как документ будет подготовлен, нажмите кнопку Записать и закрыть.

Если все данные документа для отправки заполнены, он отображается в списке отобранных документов со статусом Готов к отправке.

В случае если некоторые из отобранных документов не готовы к отправке, нажмите кнопку Подготовить в столбце Готовность, или кнопку Подготовить все.

Когда все документы в списке Отобранные документы будут готовы к отправке, можно закончить отбор документов, нажав кнопку Перенести в ответ на требование.

Появится небольшое окно, в котором необходимо выбрать пункт требования, которому соответствует подготовленный документ. Выберите номер пункта требования и нажмите ОК.

После отправки ответа на требование, исходящий файл будет отображен на вкладке Ответы на требования.

Материалы по подготовке и представлению отчетности

- Автоматическая сверка счетов-фактур с контрагентом>>>

- Чем новая декларация по НДС отличается от старой и какие сведения она должна содержать>>>

- Новая форма декларации в «1С:Предприятии»>>>

- НДС-2015: хранение истории изменений КПП в «1С:Бухгалтерии 8» (ред. 3.0)>>>

- Ответы на вопросы по НДС-2015>>>

- Консолидация отчетности по НДС для организаций, имеющих обособленные подразделения и не использующих РИБ>>>

- Сервис компании Такском «Сверься!»>>>

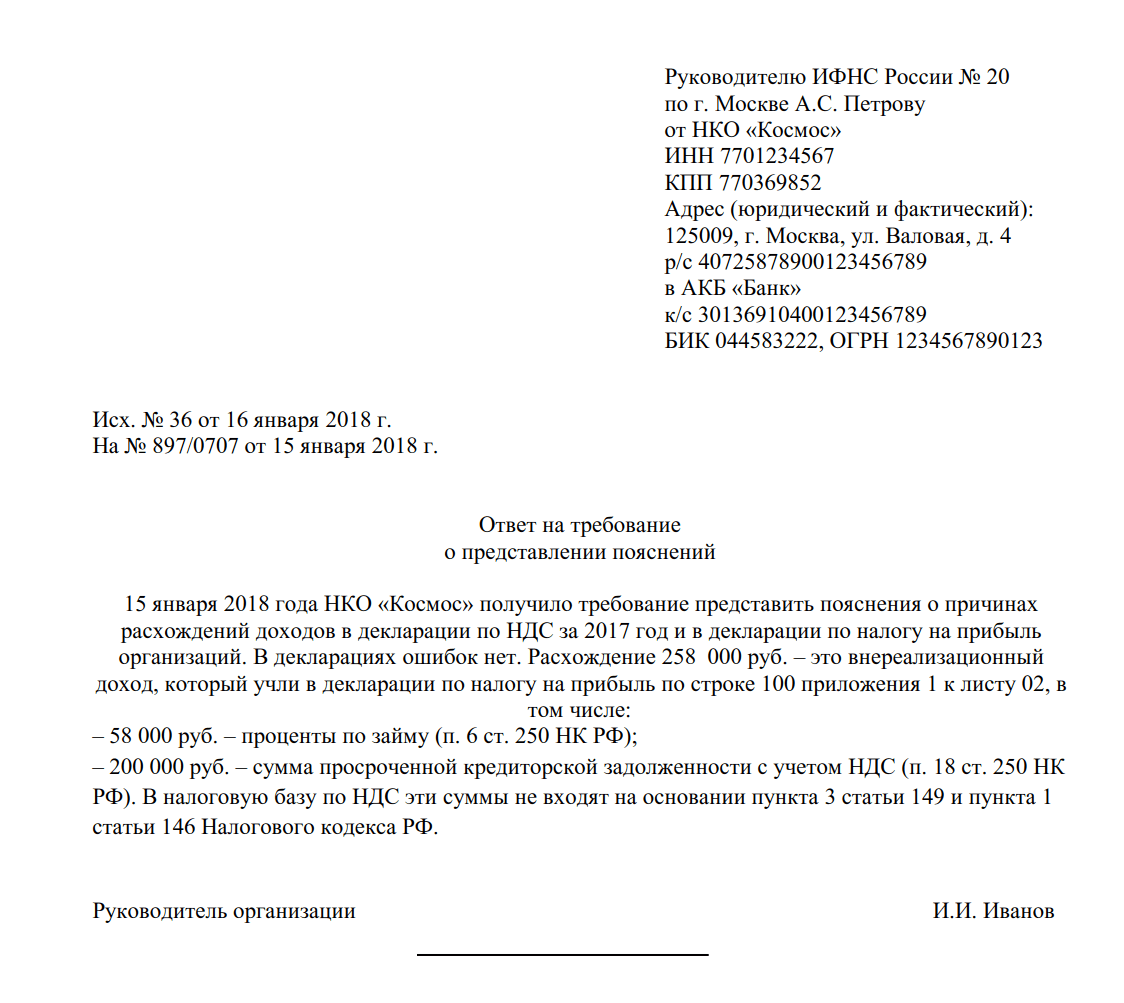

- Что делать, если налоговая требует представить пояснения к декларации по НДС>>>

- НДС-2015: как представить уточненную декларацию>>>

- «1С:Бухгалтерия 8»: как сформировать уточненную декларацию по НДС>>>

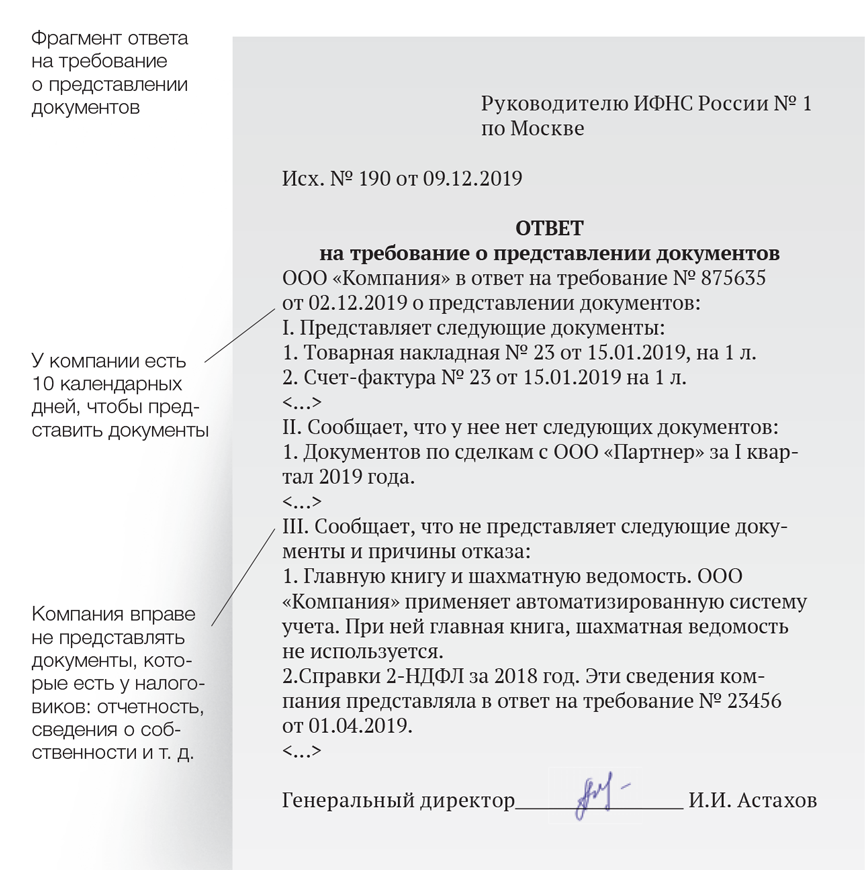

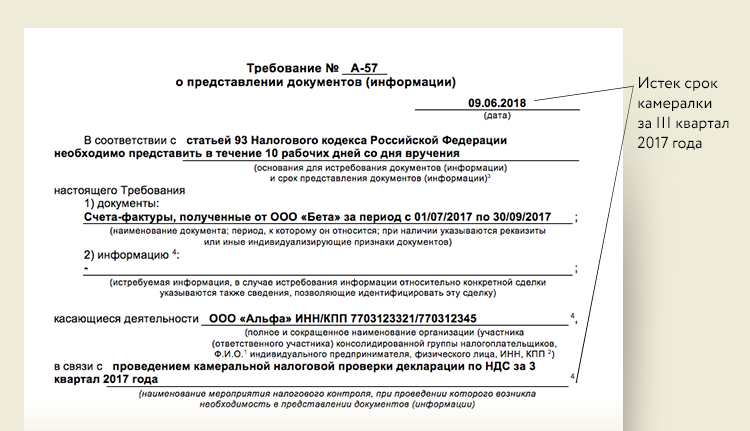

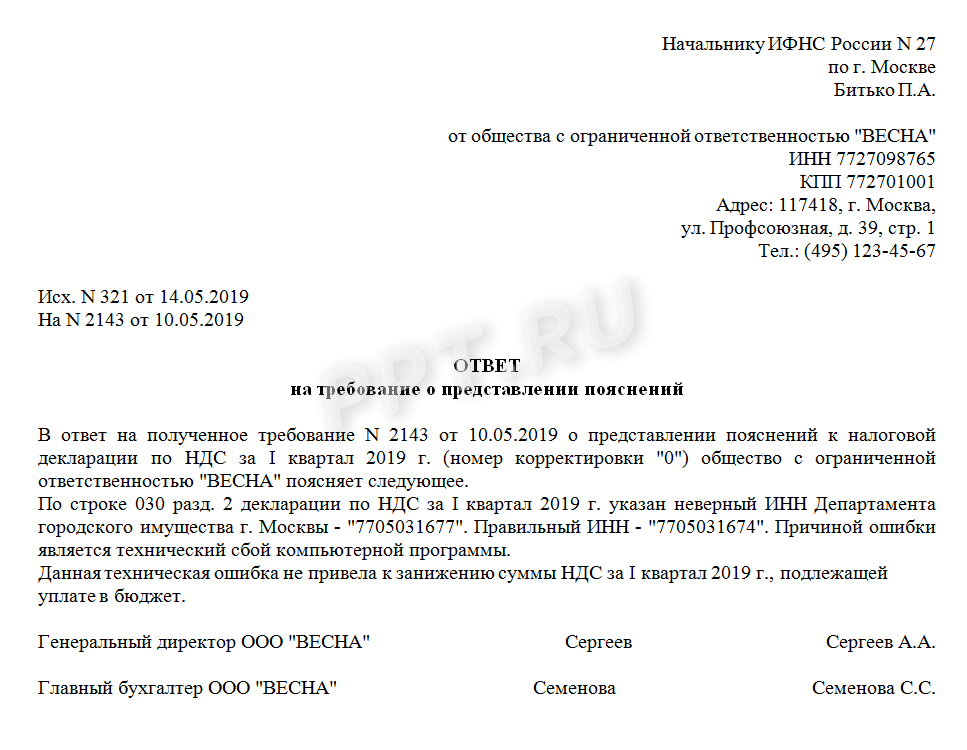

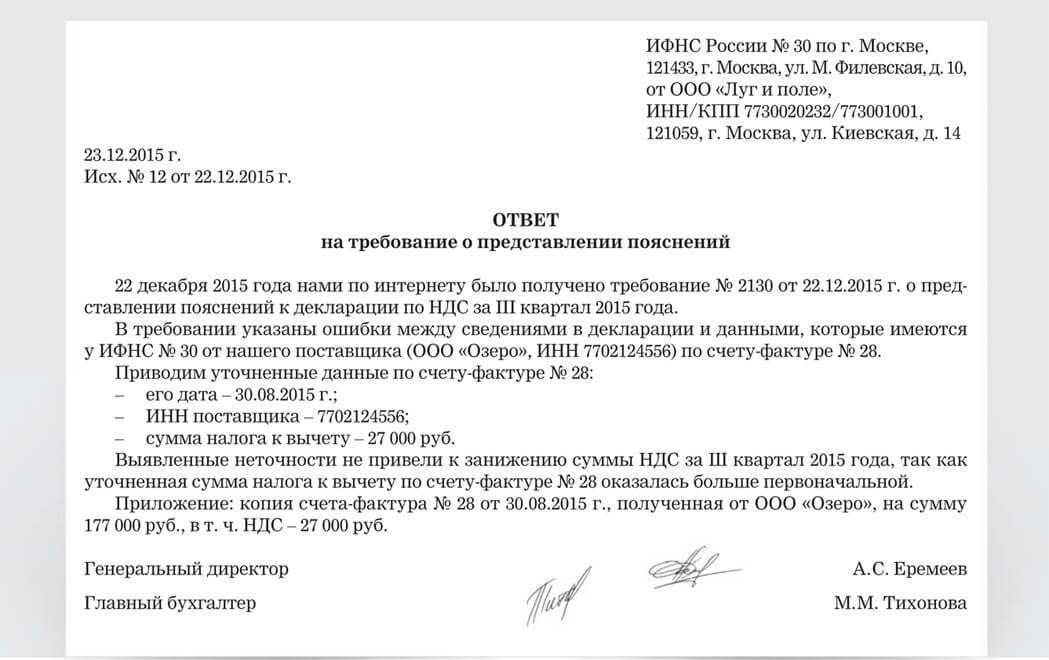

Отправкой декларации в налоговую через электронного оператора связи процесс сдачи отчетности по НДС не заканчивается. Налоговики в рамках камеральной проверки по НДС могут потребовать представить пояснения к декларации или уточненную декларацию

Сроки на отправку квитанции в ответ и представление пояснений ограничены, поэтому важно это требования не пропустить

В «1С:Бухгалтерии 8» ред. 3.0 обработка требований ФНС о представлении пояснений к налоговой декларации реализована в рамках документооборота с ФНС. Все функции по получению требования, отправке квитанции и формированию ответа на требование объединены в едином рабочем месте – 1С-Отчетности. Рассмотрим подробно алгоритм работы.

Формирование пояснений по Разделам 8–12

Открывшаяся форма содержит вкладки с номерами разделов, сведения в которых необходимо уточнить в соответствии с поступившим требованием, а также вкладки для формирования других пояснений (по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям).

На каждой вкладке по разделам находятся строки, которые содержат сведения, поступившие из ФНС и нуждающиеся в перепроверке.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в требовании, то в строке «Декларация» значение будет проставлено автоматически. Если такая декларация не найдена, то выберите вручную отправленный файл декларации по гиперссылке Выбрать из базы или Выбрать файл:

В поле Ответ необходимо выбрать один из двух пунктов:

- Сведения верны — выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

- Выявлены расхождения — выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора пункта Выявлены расхождения в табличной части появится дополнительная строка, в которой необходимо указать правильные значения:

Проверьте все нуждающиеся в уточнении строки каждого из разделов. После проверки части сведений сохраните результат, нажав кнопку Записать. Все изменения будут сохранены, и в следующий раз вы сможете продолжить проверку с того места, на котором остановились.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав кнопку Подготовить пояснения внутри требования.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т.е. те, которые еще не были отправлены в налоговый орган. Ранее подготовленные и направленные налоговому органу пояснения можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Формирование пояснений по контрольным соотношениям

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 1).

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения (рис. 2).

Цели обработки персональных данных

Цель обработки персональных данных Пользователя — информирование Пользователя посредством отправки электронных писем; предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте.

Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты spravedlivo.center@yandex.ru с пометкой «Отказ от уведомлениях о новых продуктах и услугах и специальных предложениях».

Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

Отправляя заявку на оказание услуги по онлайн-консультированию, Пользователь, Согласно Федеральному закону от 27.07.2006 г. №152 ФЗ «О персональных данных», передает свои Персональные данные Оператору на обработку Персональных данных, дает согласие Оператору совершать любые действия (операции) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с Персональными данными в целях использования этих данных для осуществления уставной деятельности Оператора, с правом передачи Персональных данных третьим лицам. Пользователь дает согласие Оператору, являющемуся редакцией СМИ, на обнародование и использование, цитат, высказываний и документов, изображения (фото, видеоматериалы, переданные Пользователем или полученные Фондом). Дает право Оператору на подачу от имени Пользователя с электронной почты Оператора электронных обращений на сайты электронных приемных ведомств и исполнительных органов государственной власти. Дает право Оператору вести запись наших телефонных разговоров, а так же аудио- и видеозаписи онлайн-консультаций.

Пользователь проинформирован о том, что за использование изображений и цитат перечисленными выше способами вознаграждение не предусмотрено. Настоящее согласие действует до момента его отзыва.

Пользователь извещен(а), что не предоставление права на обработку персональных данных, предоставление недостоверных, неточных данных повлечёт невозможность оказания Оператором правовой помощи.

Перенос сроков сдачи налоговой отчетности

Одновременно Правительство РФ получило право продлевать сроки представления в налоговые органы налоговых деклараций/расчетов, бухгалтерской отчетности и иных документов, представляемых организациями и ИП (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ). Новые сроки сдачи налоговой отчетности установлены правительственным постановлением от 02.04.2020 № 409.

На 3 месяца перенесен срок представления:

- налоговых деклараций и расчетов по авансовым платежам (за исключением деклараций по НДС и расчетов по страховым взносам), срок представления которых приходится на март–май 2020 года;

- бухгалтерской отчетности.

До 15 мая 2020 года перенесен срок представления:

налоговых деклараций по НДС и расчетов по страховым взносам за первый квартал 2020 года.

На 20 рабочих дней продлен срок представления:

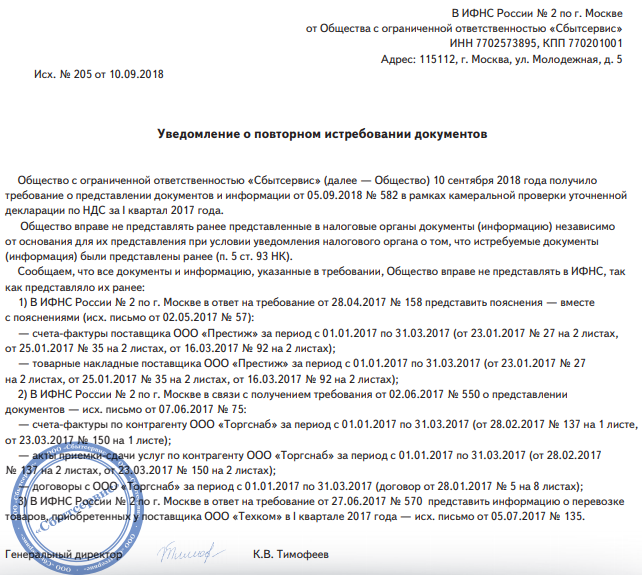

документов, пояснений и иных сведений по требованию налоговых органов, полученных в срок с 1 марта до 1 июня 2020 года.

На 10 рабочих дней продлен срок представления:

документов, пояснений и иных сведений по требованиям, касающимся НДС.

Кроме того, законом пересматривается статья 6.1 НК РФ (п. 4 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ), устанавливающая порядок исчисления сроков, установленных законодательством о налогах и сборах.

В соответствии с изменениями, если крайний срок сдачи отчетности или уплаты налогов придется на выходной, праздничный нерабочий или нерабочий день, установленный указом президента, данный срок переносится на первый рабочий день.

Напомним, по действующим правилам, срок переносится лишь в тех случаях, когда он выпадает на выходной и праздничный нерабочий день.

|

Вид отчетности |

Когда нужно было сдать |

Перенос срока в связи с COVID-19 |

|---|---|---|

|

За 2019 год |

||

|

Бухгалтерская отчетность |

31.03.2020 |

30.06.2020 |

|

2-НДФЛ |

02.03.2020 |

01.06.2020 |

|

6-НДФЛ |

02.03.2020 |

01.06.2020 |

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

Налог на имущество организаций |

30.03.2020 |

30.06.2020 |

|

УСН организаций |

31.03.2020 |

30.06.2020 |

|

УСН ИП |

30.04.2020 |

30.07.2020 |

|

За I квартал 2020 года |

||

|

6-НДФЛ |

30.04.2020 |

30.07.2020 |

|

НДС |

27.04.2020 |

15.05.2020 |

|

ЕНВД |

20.04.2020 |

20.07.2020 |

|

Водный налог |

20.04.2020 |

20.07.2020 |

|

4-ФСС |

27.04.2020 |

15.05.2020 |

|

РСВ |

30.04.2020 |

15.05.2020 |

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь–февраль 2020 года |

||

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

За январь–март 2020 года |

||

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь–апрель 2020 года |

||

|

Налог на прибыль |

28.05.2020 |

28.08.2020 |