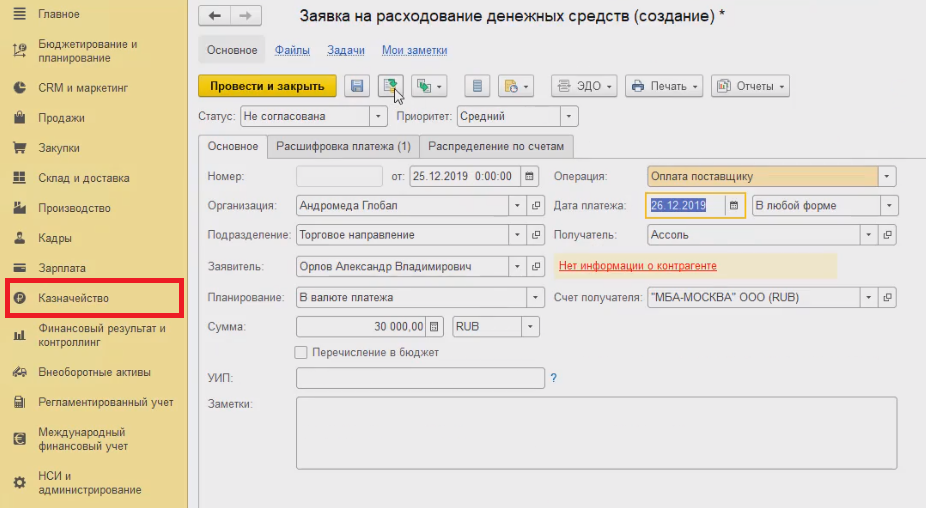

Кто устанавливает сроки плановой инвентаризации кассы

Сроки проведения плановой инвентаризации кассы устанавливает руководство. Даты закрепляют в регламенте. В план нужно включить минимум одну инвентаризацию в год — для заполнения годовой отчетности. В тексте регламента также нужно предусмотреть все ситуации, когда инвентаризация кассы нужна по закону — при обнаружении недоимки, пропаже наличных и так далее.

Как правило, у сотрудников есть время подготовиться к процедуре — всех участников инвентаризации заранее уведомляют о сроках. Поэтому при плановых проверках находят меньше всего расхождений между кассой и данными учета.

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

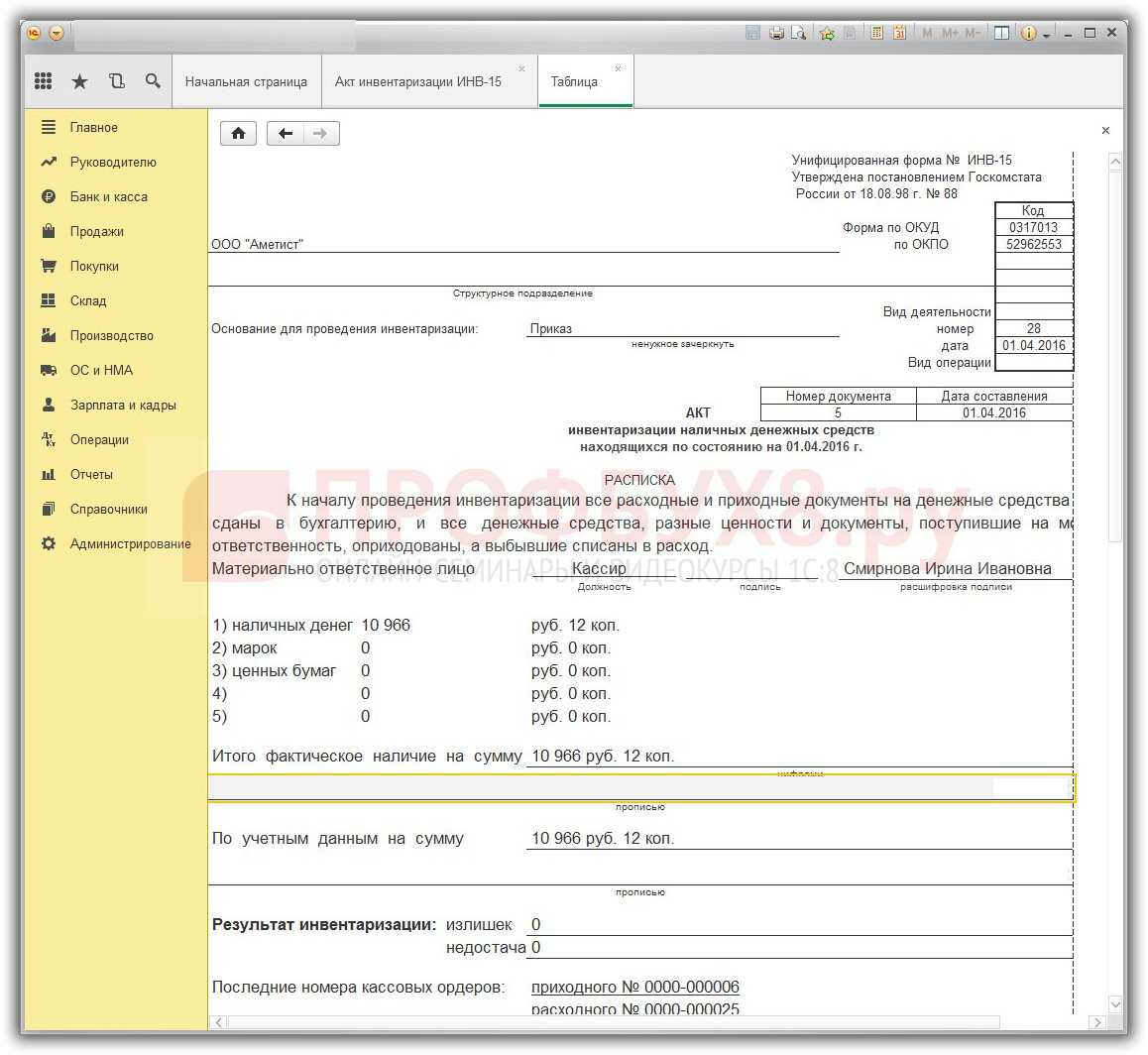

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

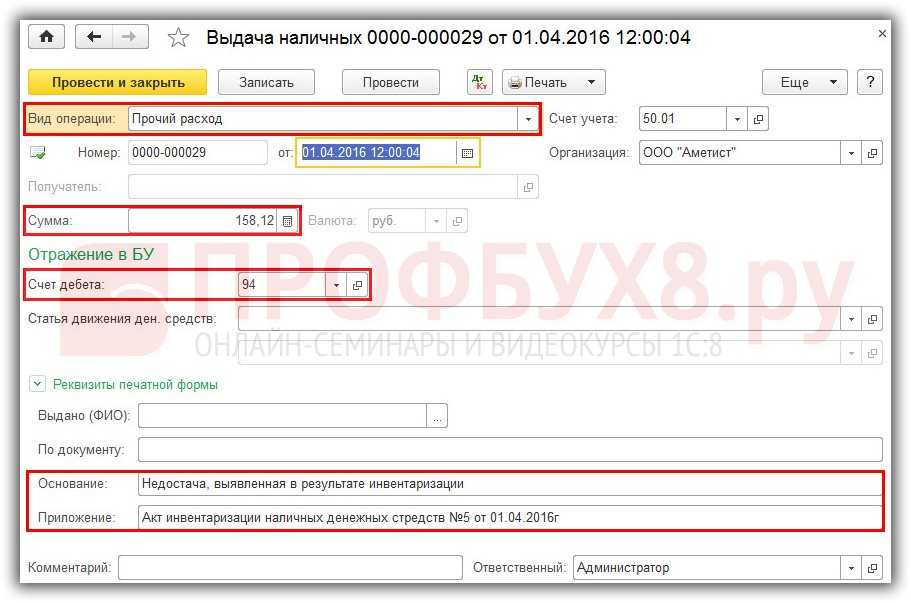

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

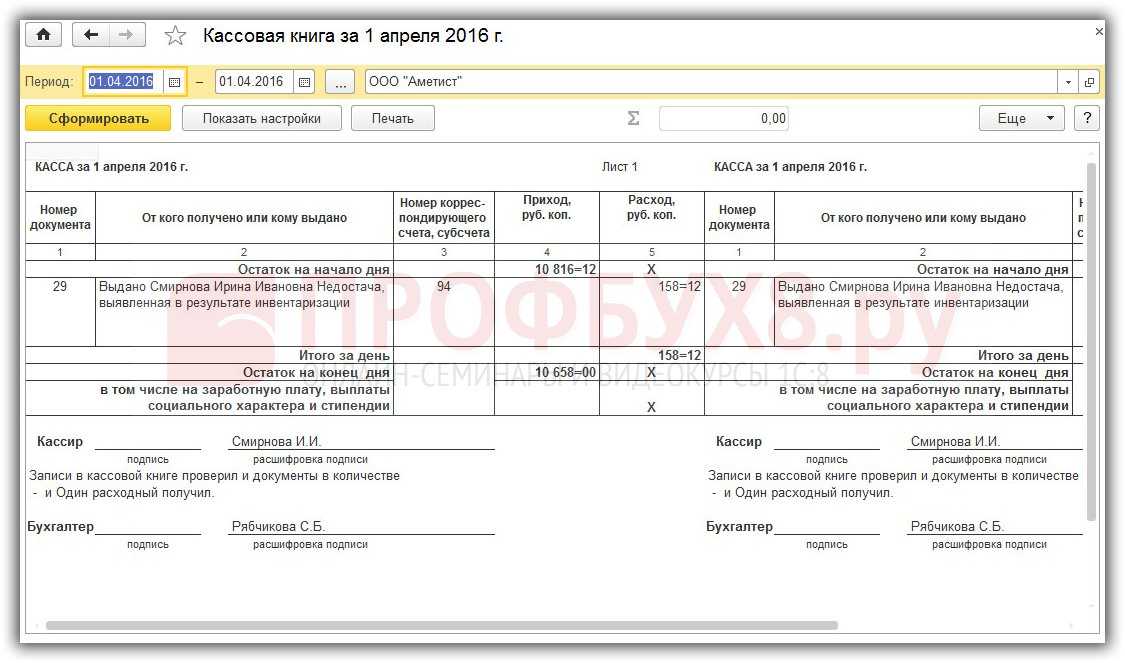

- Вводим документ Выдача наличных. Раздел – кнопка Выдача

. - Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

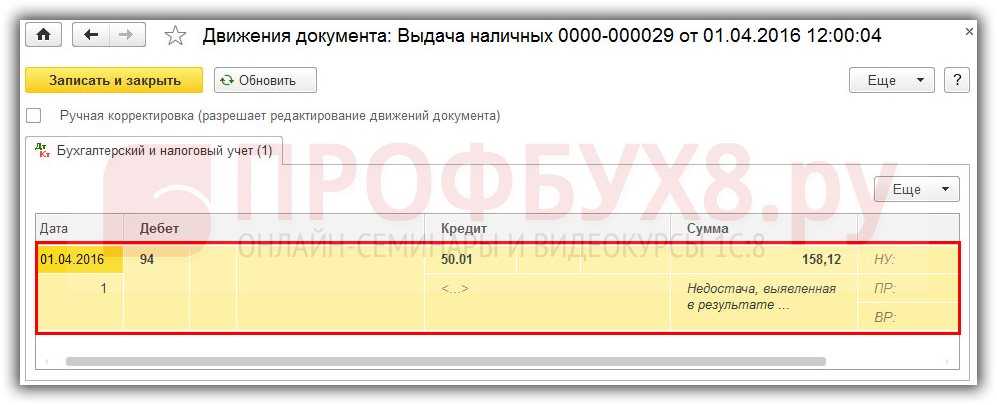

- Проводим документ (кнопка Провести

) и проверяем движения документа:

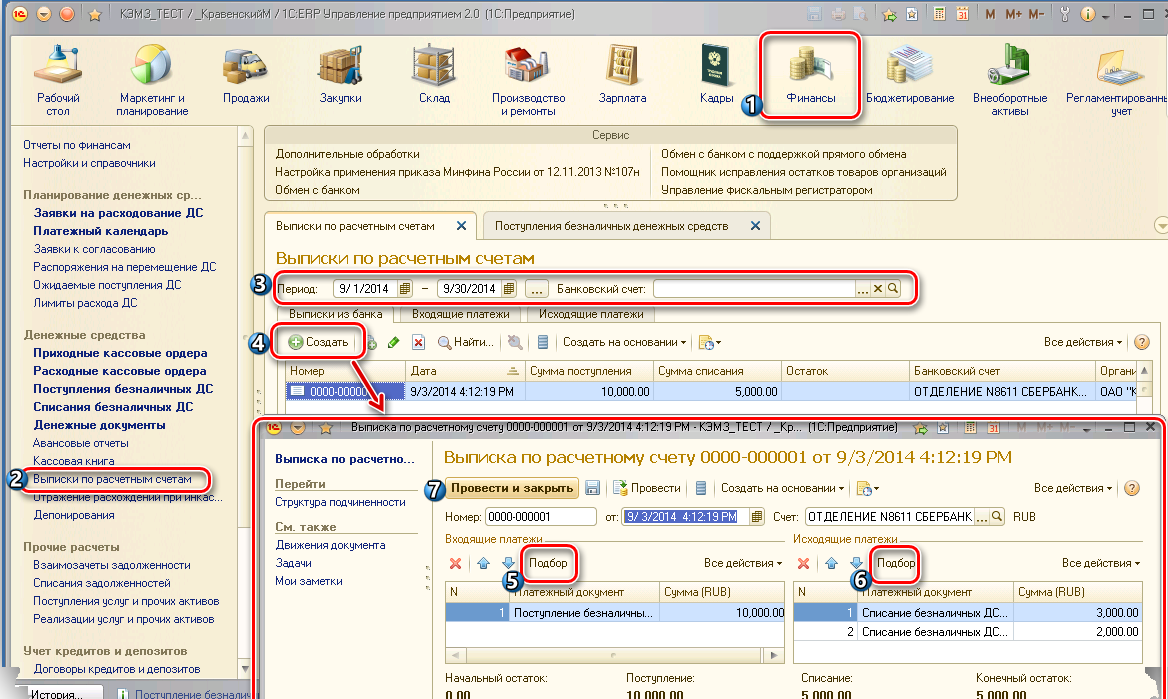

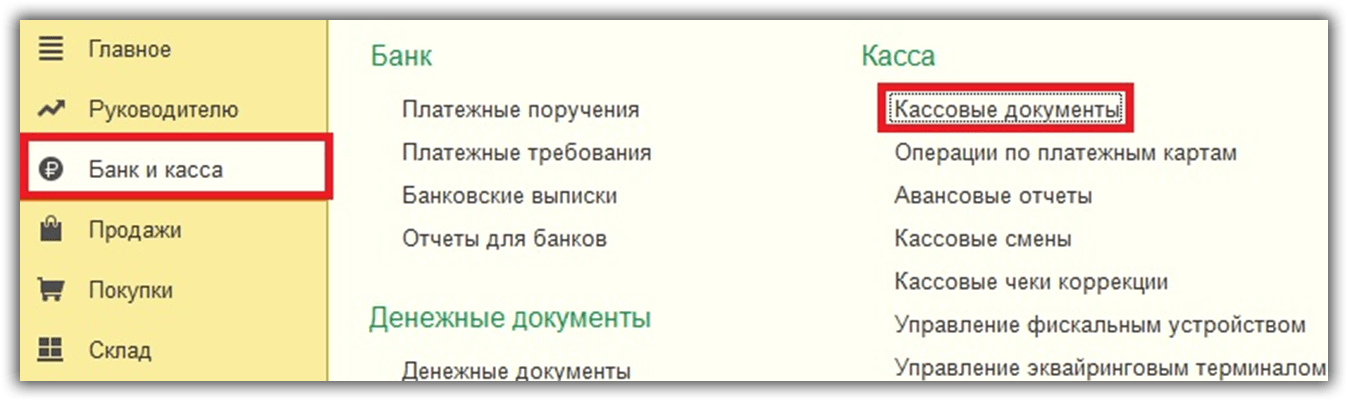

- Банк и Касса

– Касса – Кассовые документы

– кнопка Кассовая книга

.

Выполненная операция зарегистрирована в данном отчете:

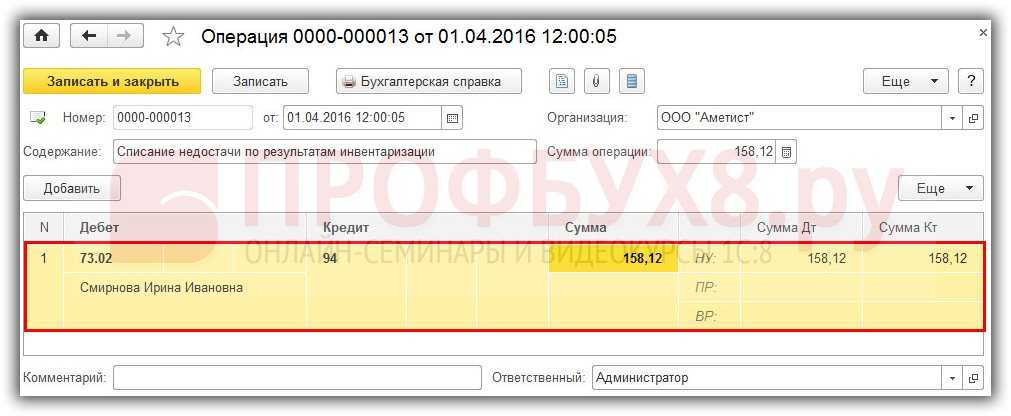

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции

–

Бухгалтерский учет – Операции, введенные вручную

– кнопка Создать

:

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

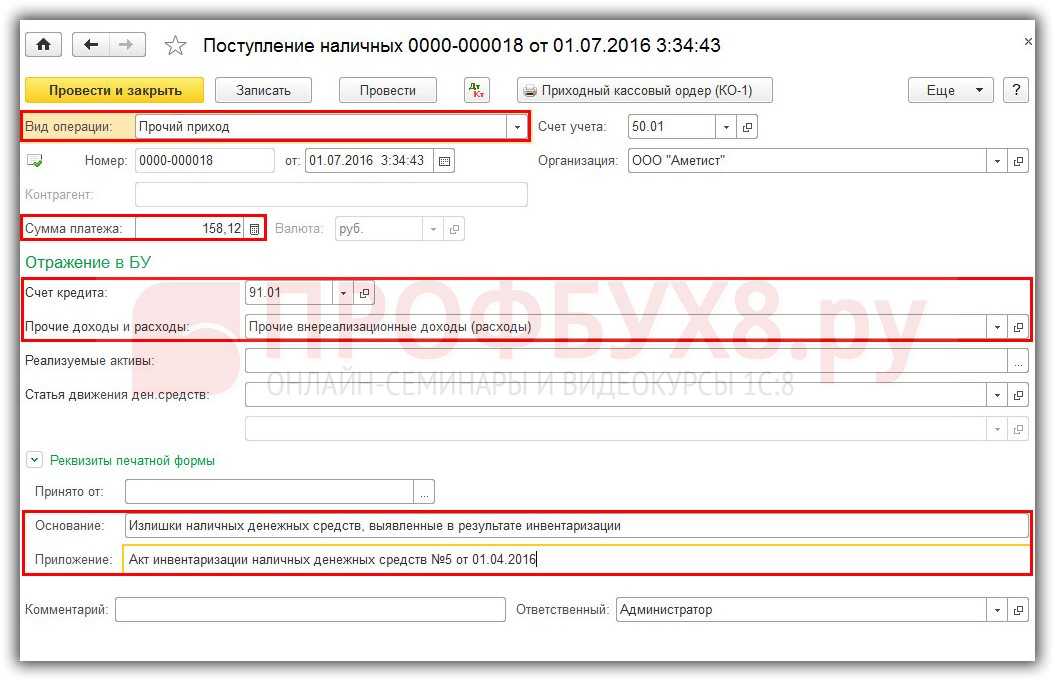

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы

– кнопка Поступление

. - Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

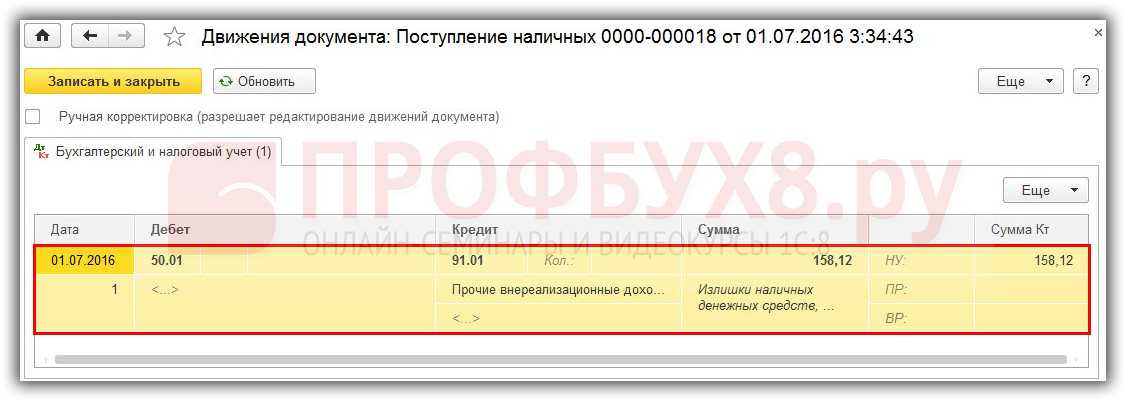

- Проводим документ (кнопка Провести

) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса

– Касса – Кассовые документы

– кнопка Кассовая книга

.

Выполненная операция зарегистрирована в данном отчете.

Проведение инвентаризации – это сравнение фактического наличия материальных ценностей на складах с данными, отраженными в документах. Случаи, когда инвентаризация является обязательной, предусмотрены нормами бухгалтерского учета. Сроки, в которые должна пройти сверка, а также порядок ее выполнения определяется руководителем организации.

Все предприятия, фиксирующие информацию о своей деятельности с помощью отражения хозяйственных операций на счетах бухгалтерского учета, должны проводить инвентаризацию товаров не реже 1 раза в год.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационн ая опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент.

После переноса в инвентаризационн ую ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основан ие;

- Номер и дату документа-основа ния;

- Причина проведения инвентаризации.

На закладке «Инвентаризацион ная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно)

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Оприходование товаров по инвентаризации

Изменился ли порядок проведения инвентаризации денежных средств с 1 июня 2014 года? Как его оформить в программе 1С? Это вы можете узнать из нашей статьи.

Как известно, Указанием Центрального банка России от 11.03.2014г. № 3210-У

» О порядке ведения кассовых операций юр. лицами….» с 1 июня 2014 года утвержден новый порядок ведения кассовых операций. С Этих пор он не устанавливает порядок инвентаризации кассы. Порядок инвентаризации кассы, денежных средств, документов и бланков строгой отчетности устанавливается локальным нормативным актом.

Для обеспечения сопоставимости и преемственности результатов организациям все же нужно опираться на принятый ранее порядок проведения инвентаризации. К денежным знакам, фактическое наличие которых необходимо проверить, относятся ценные бумаги, почтовые марки, марки государственной пошлины, путевки, авиа билеты, вексельные марки и, конечно же, наличные деньги. Проверка бланков документов строгой отчетности должна производиться по видам бланков, с учётом номеров тех или иных бланков, а кроме того по каждому материально-ответственному лицу и месту хранения. Инвентаризация денежных средств в банках на расчетных или валютных счетах, производится путем сверки данных выписок органов казначейства или банков, с остатками сумм, находящихся на соответствующих счетах по данным бухгалтерии организации. Основными задачами

Инвентаризации денежных средств являются:

- Проверка достоверности данных бух. учета;

- Выявление ошибок в расчетах;

- Проверить полноценность и своевременность расчетов по договорам и выплатам;

- Проверка правильности оформления документов и отражения всех операций и бух. учете.

Выявленные при инвентаризации кассы недостачи взыскиваются с кассиров следующим образом:

- списание недостающих денег в кассе;

- предъявление иска кассиру;

- учет взносов кассира в возмещении недостач.

Инвентаризация внеоборотных активов

Инвентаризация внеоборотных активов оформляется документом «Инвентаризация ОС», расположенном в разделе «ОС и НМА-Учет ОС».

Рис.6 Разделы «ОС и НМА»

Аналогично запасам инвентаризация основных средств может быть проведена либо по подразделению, либо по материально ответственному лицу. При проведении по одному подразделению необходимо указать местонахождение ОС. Если же планируется проведение по нескольким местам хранения, то достаточно указать ответственное лицо (поле «Подразделение» оставить пустым).

Аналогично первым двум документам, вначале заполняются информация о периоде и основании проведения на вкладке «Проведение инвентаризации» и указать состав инвентаризационной комиссии.

Основная задача проведения инвентаризации ОС – это убедиться в их наличии, поэтому при заполнении вкладки «Основные средства» данные о количестве отсутствуют, а проверка осуществляется исходя из инвентарного номера. После проведения реальной инспекции, в документе необходимо снять отметки (если актив не обнаружен). Разница будет рассчитана автоматически.

Рис.7 Необнаруженные активы

После проведения документа в системе на его основании можно создать списания, принятие к учету или перемещение ОС. А эти документы в свою очередь уже формируют проводки в системе.

Как правильно сделать инвентаризацию в 1С?

- Перед проведением инвентаризации в 1С необходимо проверить в журналах корректность ввода всех первичных документов по движению ТМЦ. К ним относятся все виды накладных: на поступление, на списание, на возврат.

- Сформировать оборотно-сальдов ые ведомости по счетам учета, чтоб определить сумму остатков товаров на складе, в общем, по предприятию. Результат инвентаризации, заполненной автоматически, по данным учета, должен совпадать с полученной суммой. Если есть отклонение, то какие-то номенклатурные позиции в документ инвентаризации не вошли и следует все проверить, чтобы найти товары, которых нет в инвентаризационн ой ведомости.

- Инвентаризацию в 1С лучше проводить отдельно по каждому складу и по каждому материально ответственному лицу, так как в этом случае при наличии отклонений выявить их причину будет проще.

- Зачет излишков при пересортице товаров возможен в редких случаях. Корректировка проводится при условии выявления недостачи и излишка за один и тот же период, по одному и тому же ответственному лицу и по аналогичным товарам в равном количестве.

Изменился ли порядок проведения инвентаризации денежных средств с 1 июня 2014 года? Как его оформить в программе 1С? Это вы можете узнать из нашей статьи.

Как известно, Указанием Центрального банка России от 11.03.2014г. № 3210-У

» О порядке ведения кассовых операций юр. лицами….» с 1 июня 2014 года утвержден новый порядок ведения кассовых операций. С Этих пор он не устанавливает порядок инвентаризации кассы. Порядок инвентаризации кассы, денежных средств, документов и бланков строгой отчетности устанавливается локальным нормативным актом.

Для обеспечения сопоставимости и преемственности результатов организациям все же нужно опираться на принятый ранее порядок проведения инвентаризации. К денежным знакам, фактическое наличие которых необходимо проверить, относятся ценные бумаги, почтовые марки, марки государственной пошлины, путевки, авиа билеты, вексельные марки и, конечно же, наличные деньги. Проверка бланков документов строгой отчетности должна производиться по видам бланков, с учётом номеров тех или иных бланков, а кроме того по каждому материально-ответственному лицу и месту хранения. Инвентаризация денежных средств в банках на расчетных или валютных счетах, производится путем сверки данных выписок органов казначейства или банков, с остатками сумм, находящихся на соответствующих счетах по данным бухгалтерии организации. Основными задачами

Инвентаризации денежных средств являются:

- Проверка достоверности данных бух. учета;

- Выявление ошибок в расчетах;

- Проверить полноценность и своевременность расчетов по договорам и выплатам;

- Проверка правильности оформления документов и отражения всех операций и бух. учете.

Выявленные при инвентаризации кассы недостачи взыскиваются с кассиров следующим образом:

- списание недостающих денег в кассе;

- предъявление иска кассиру;

- учет взносов кассира в возмещении недостач.

Какие нарушения выявляются в ходе инвентаризации кассы?

Как показывают результаты проверок, в ходе инвентаризации кассы выявляются следующие нарушения. Несоблюдения установленного лимита остатка денежных средств в кассе учреждения

С 1 января 2013 года ведение кассовых операций казенными учреждениями осуществляется в соответствии с Положением № 373-П. Данным документом предусмотрено, что для ведения наличных денежных расчетов учреждению следует установить максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица после выведения в кассовой книге (ф. 0504514) суммы остатка наличных денег на конец рабочего дня (лимита остатка наличных денег).

Нормы п. 1.4 Положения № 373-П допускают наличие денежных средств в кассе учреждения в объеме, превышающем установленный лимит остатка наличных денежных средств, в выходные и праздничные дни.

Как определено в названном пункте, казенные учреждения обязаны хранить на лицевых счетах наличные деньги сверх установленного лимита остатка наличных денег (свободные денежные средства).

Накопление казенным учреждением наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, входящих в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера (других выплат), включая день получения наличных денег с лицевого счета на указанные выплаты, а также в выходные, нерабочие праздничные дни, если юридическое лицо производит в эти дни кассовые операции.

В других случаях накопление юридическим лицом в кассе наличных денег сверх установленного лимита остатка наличных денег не допускается.

Данный лимит определяется по правилам, приведенным в приложении к Положению № 373-П, либо устанавливается учредителем в отношении подведомственных ему учреждений.

Возложение обязанностей кассира на работника ввиду отсутствия работника, постоянно выполняющего функции кассира

При временном отсутствии работника, выполняющего обязанности кассира, его трудовые обязанности выполняет другой сотрудник без документального оформления. Как установлено в п. 1.6 Положения № 373-П, кассовые операции у юридического лица ведутся кассовым или иным работником, определенным указанными лицами из числа сотрудников этого юридического лица, с установлением работнику соответствующих должностных прав и обязанностей, с которыми он должен ознакомиться под подпись. Иными словами, на выполнение трудовых обязанностей временно отсутствующего кассира должен быть назначен приказом (распоряжением руководителя) другой сотрудник, причем дата приказа должна соответствовать дате начала периода отсутствия кассира.

Например, И. А. Иванов, выполняющий в учреждении функции кассира, с 19.08.2013 отбывает в отпуск. Об этом свидетельствует рапорт И. А. Иванова, подписанный руководителем учреждения. В приказе о возложении обязанности кассира на другого работника должна быть проставлена дата до 19.08.2013.

Как часто нужна инвентаризация кассы

Устраивать проверку можно спонтанно или по плану. Иногда периодичность периодичность процедуры зависит от учетной политикой компании, которая пересматривается ежегодно.

Есть ситуации, когда провести инвентаризацию нужно, даже если вы ее не планировали. Вот они:

- в кассе меньше или больше денег, чем должно быть;

- сменился кассир;

- произошли организационные изменения, например, ликвидировано юрлицо;

- компания столкнулась с ущербом в результате стихийных бедствий;

- настал конец календарного года.

Выявленные в ходе инвентаризации проблемы учета можно решить, если использовать систему, объединяющую приемки, отгрузки, отчеты по продажам и прибыли.

МойСклад позволяет быстро наладить ведение кассы, складской учет, а также автоматизировать торговлю при минимуме вложений.

Сервис подходит как для управления одним магазином, так и для сетей.

МойСклад — это учет товаров, CRM и рабочее место кассира в комплекте.

- Торгуйте в розницу, оптом, на маркетплейсах, через сайт и в соцсетях

- Все заказы в одном окне, обработка до 90% быстрее, чем вручную

- Автоматические заказы поставщикам на основании статистики продаж

- Массовое обновление цен и товаров

- Реальная прибыль и рентабельность по каждому товару

- Поддержка маркировки

Как провести инвентаризацию в 1С? Поговорим о запасах

Проведение ревизии запасов оформляется документом «Инвентаризация товаров», расположенным в разделе «Склад-Инвентаризация».

Рис.5 Разделы «Склада»

В рамках этого документа операцию можно проводить по месту хранения запасов, выбрав соответствующий склад, или по материально ответственному лицу (при этом поле склад не заполнять).

Как и в случае с первым документом (с актом), заполнение следует начать с административной информации, на вкладках «Проведение инвентаризации» «Инвентаризационная комиссия».

При выборе склада система автоматически заполняет данные по номенклатурным позициям и их фактическому количеству, цене и сумме. Эти суммы могут быть отредактированы вручную после проведения фактической инвентаризации. Данные по учтенным данным заполняются при нажатии кнопки «Заполнить-Перезаполнить учетные количества и суммы». Разница между фактическими и учетными данными система рассчитывает автоматически.

После проведения документа в системе на его основании можно сделать списания и оприходования товаров и отчет о розничных продажах, которые уже формируют соответствующие проводки в учете на основании результатов инвентаризации.

По всем вопросам, связанным со складским учетом, обращайтесь на линию консультации 1С в Москве, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

Заполнение документа инвентаризации в 1С:Бухгалтерия

Для данной операции в интерфейсе программы предусмотрен отдельный пункт в разделе «Склад»:

При переходе в раздел открывается список проведенных ранее инвентаризаций, нам же требуется создать новый документ. Делается это стандартно, нажатием кнопки «Создать»:

Обратите внимание на заполнение полей в шапке документа:

необходимо установить дату проведения. Остатки будут заполнены именно на эту дату;

формировать документ можно по складу или по ответственному лицу. При выборе первого способа заполнятся остатки по указанному складу. При втором варианте – остатки сформируются по всем складам, которые закреплены за этим ответственным лицом.

Разберем инвентаризацию по складу. Документ нужно заполнить, делается это автоматически при выборе способа заполнения из разворачивающегося меню кнопки «Заполнить»:

Сформируется таблица со всеми товарами, которые числятся на указанном складе в 1С:

В таблице указана номенклатура, ее фактическое и учетное количество. Документ можно записать и распечатать, чтобы передать на склад для проведения непосредственно инвентаризации. Для этого предусмотрена печатная форма:

Форма заполняется сотрудниками склада, после чего фактические данные вносятся в соответствующий столбец таблицы:

Программа сама рассчитывает отклонение: красным цветом со знаком «-» указываются недостачи, черным цветом – излишки. После заполнения столбца документ записывается и проводится. На его основании можно распечатать необходимые бумажные формы:

Инвентаризация в 1С:Бухгалтерия сама по себе не производит списания или оприходования, для данных операций предусмотрены отдельные документы.

ИНВ-15. Акт инвентаризации наличных денежных средств (ИНВ 15, для кассы; в т.ч. для БП 3.0, УФ)

На нашем сайте вы найдете самые различные доработки и решения для учетных систсем на базе 1С

В данной статье объясняются принципы кривых обучения и их применение в…

Программа без изысков. Поможет вам затереть файлы.

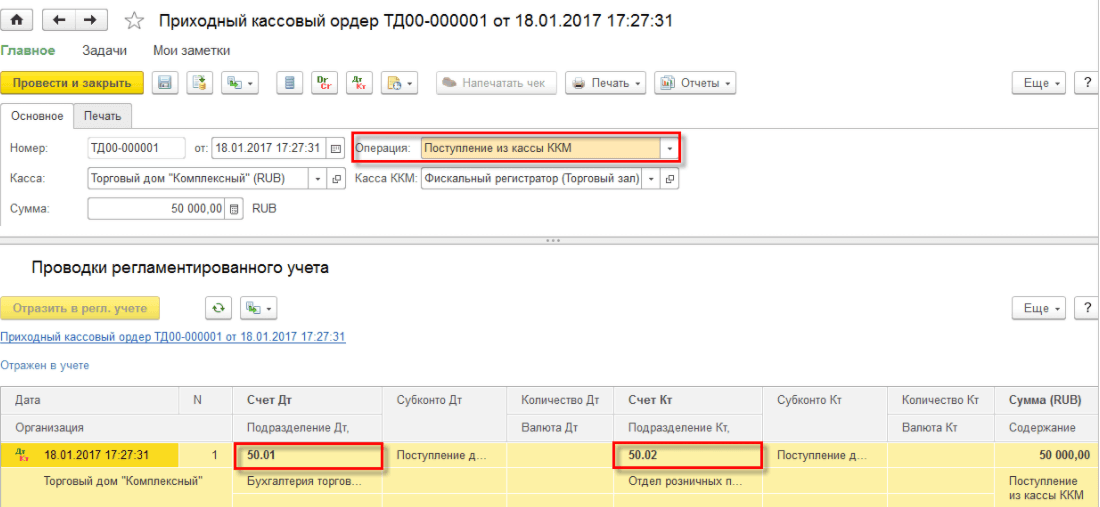

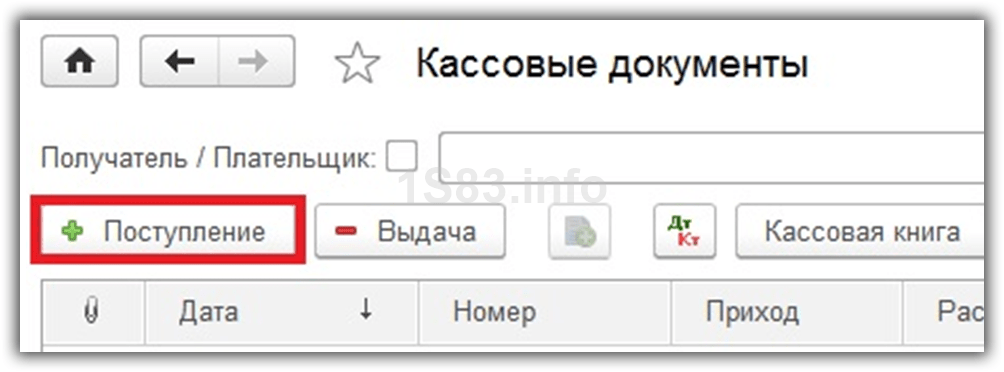

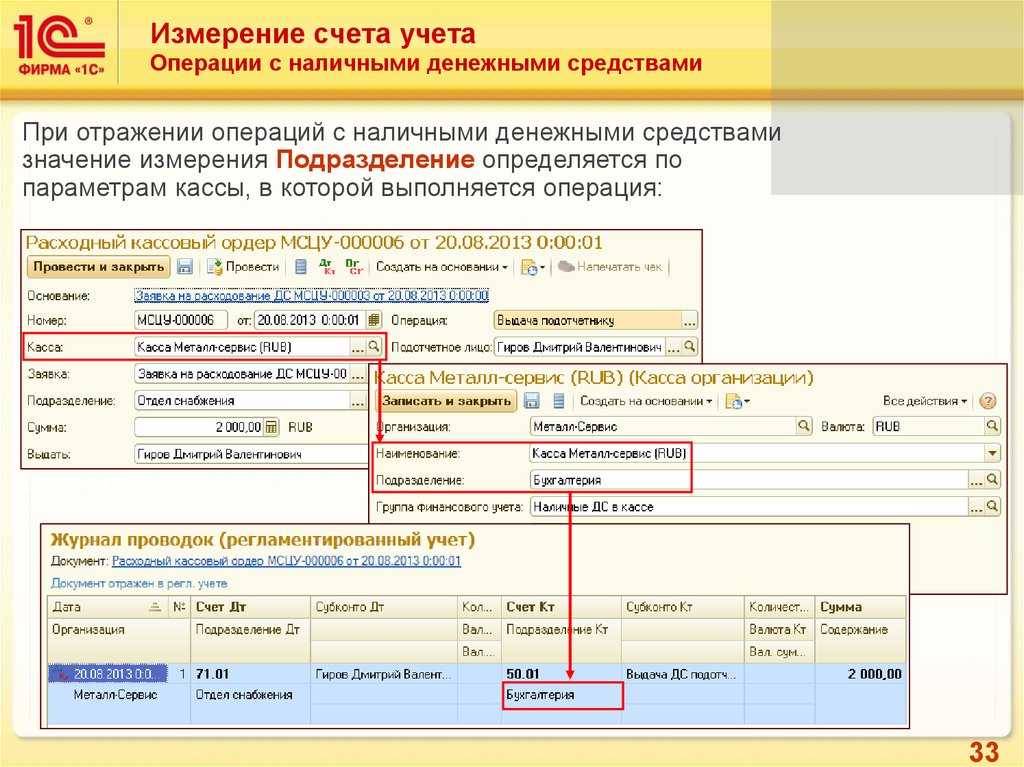

Для оформления операций по работе с кассой в 1С Бухгалтерия 8.3 используются документы: приходный и расходный кассовый ордер. Журнал регистрации расходных и приходных кассовых ордеров в 1С располагается в пункте «Кассовые документы» меню «Банк и касса».

Для того чтобы создать новый документ, нажмите на кнопку «Приход» в открывшейся форме списка.

Набор отображаемых полей и проводок напрямую зависит от указанного значения в поле «Вид операции».

Рассмотрим каждый вид подробнее:

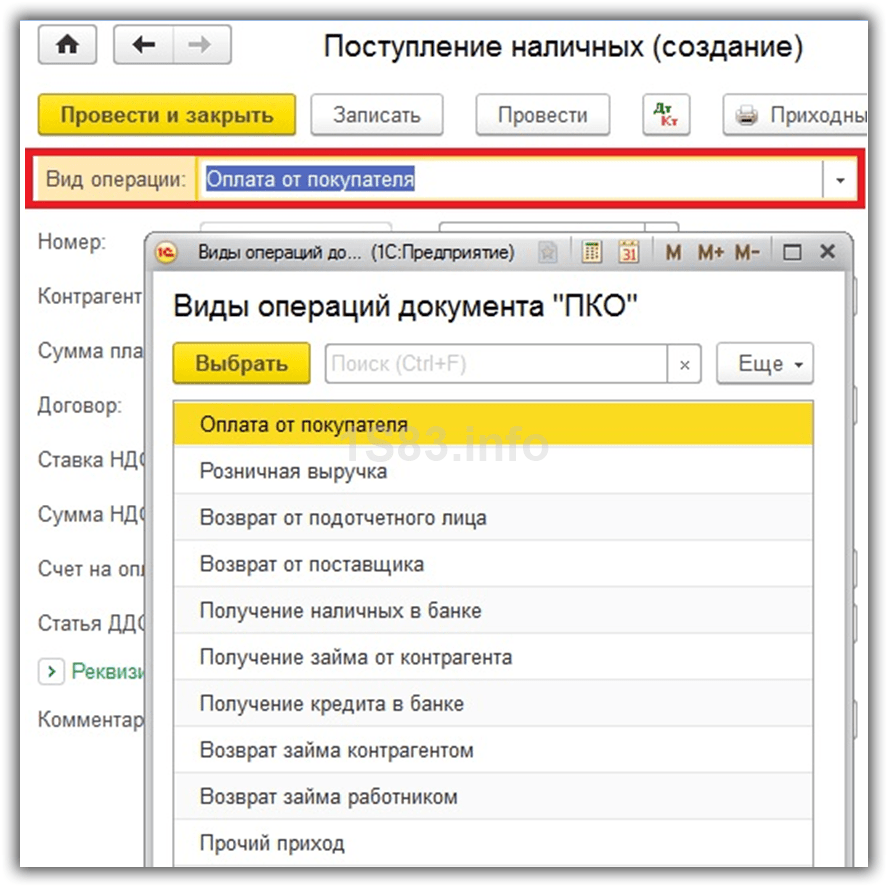

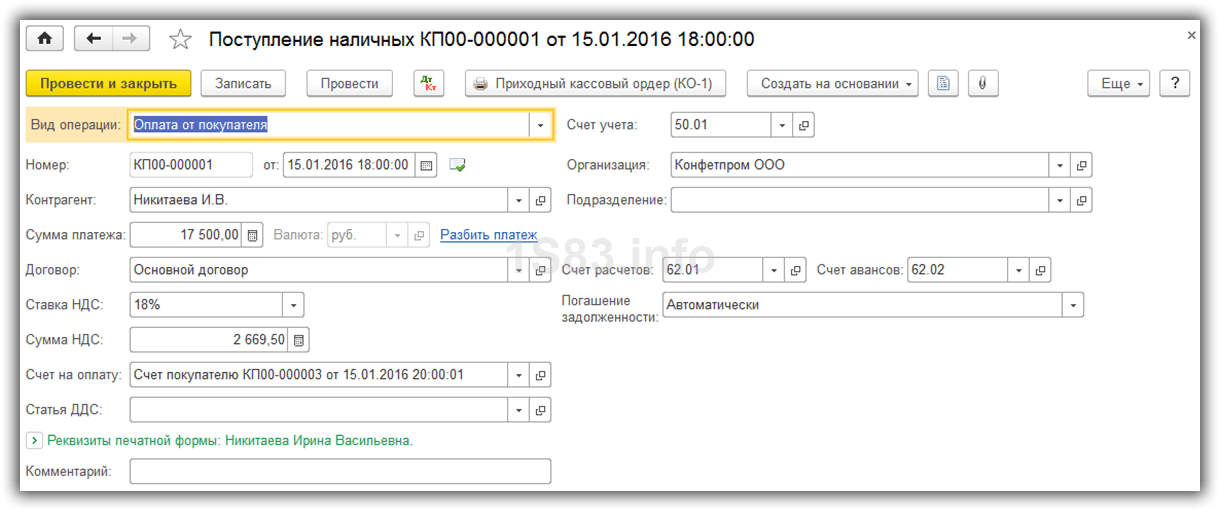

Оплата от покупателя.

В приходном кассовом ордере 1С 8.3 при выборе данного вида операции заполняется контрагент, сумма и договор. Так е, при необходимости есть возможность настройки НДС, статьи ДДС (если по ним ведется учет) и счетов, по которым в дальнейшем будут выполнены движения.

Перечень купленных покупателем товаров находится в документе «Счет на оплату», который так же указывается в приходном кассовом ордере.

Движения данного документа: Дт 50.01 Кт 62.01 на сумму 17 500 рублей.

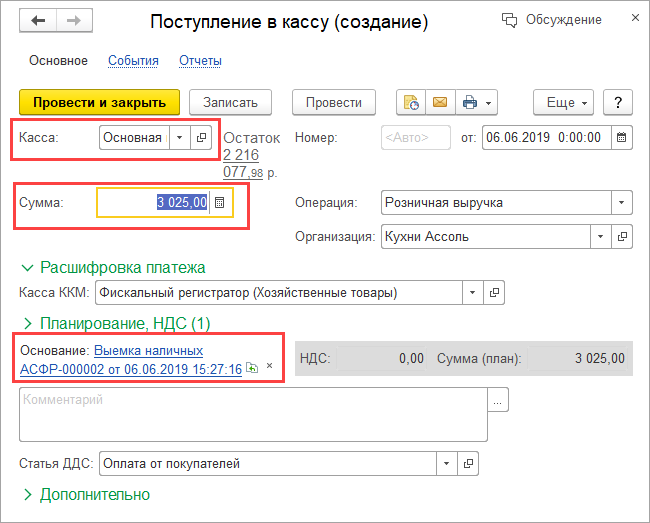

Розничная выручка.

Вид операции необходим для отражения поступления в кассу розничной торговой выручки. В отличие от предыдущего документа вам необходимо вместо данных контрагента указать склад с соответствующим операции видом.

Возврат от подотчетного лица.

Данный вид операции достаточно прост. Основными полями являются «Подотчетное лицо» и сумма средств, которые он возвращает.

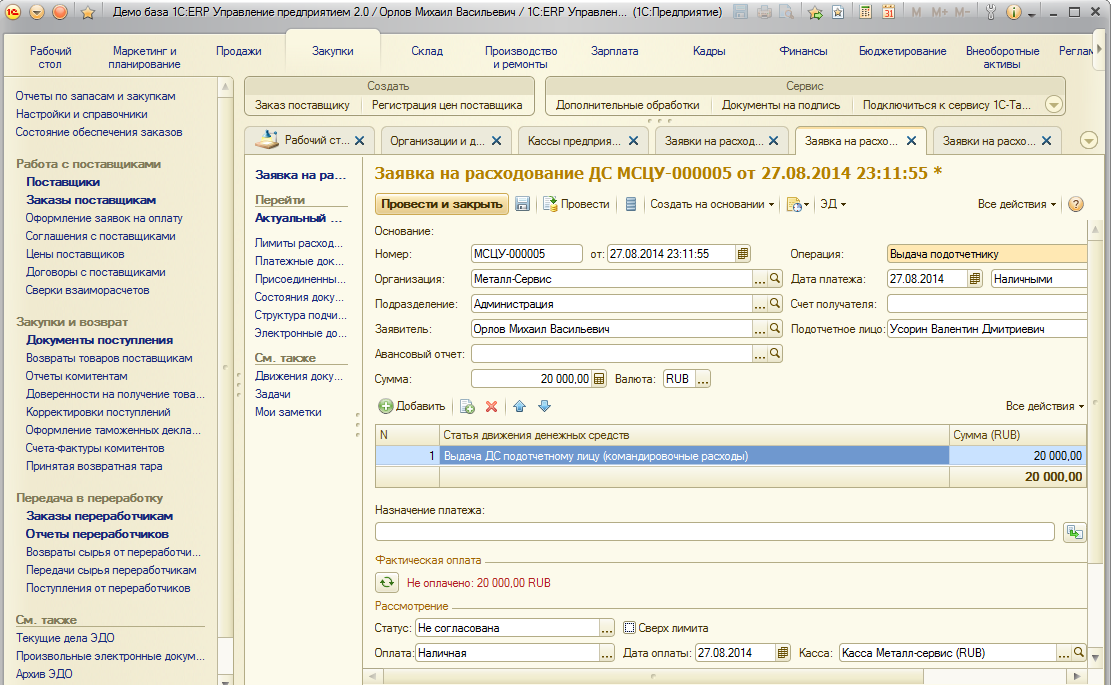

Возврат от поставщика, Получение займа от контрагента, Получение кредита в банке, Возврат займа контрагентом.

Во всех этих ситуациях идентичны реквизитам оплаты от покупателя. Единственным отличием является отсутствие здесь счета на оплату. Так же будут различаться счета кредита.

Получение наличных в банке.

Вид операции необходим для учета поступления в кассу денег, снятых со счета в банке. Обязательно указывается банковский счет, сумма и счет Кт.

Возврат займа работником.

При использовании данного вида достаточно указания самого работника и суммы возврата.

Личные средства предпринимателя.

Данная операция доступна только для формы собственности ИП.

Прочий приход.

Используется для отражения иных операций по поступлению в кассу денежных средств, для которых не подходит ни один из существующих в программе.

По умолчанию счет дебета везде 50.01 – «Касса организации».

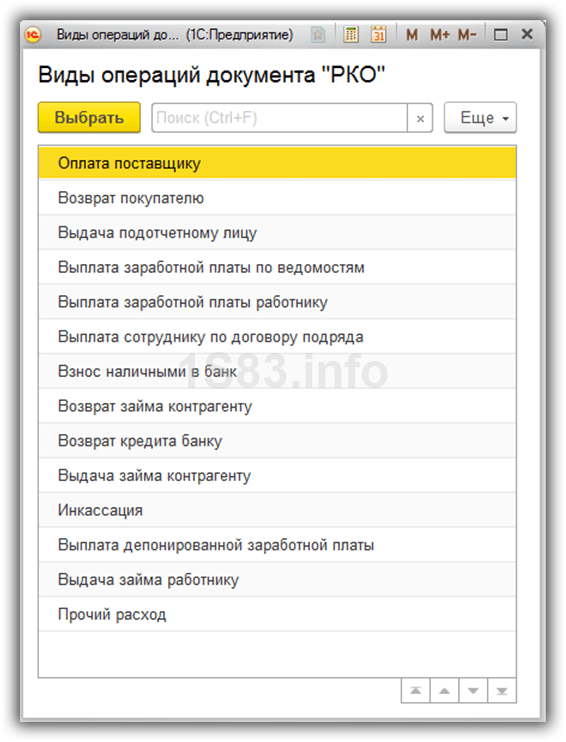

Для создания РКО в списке кассовых документов 1С 8.3 необходимо нажать на кнопку «Выдача».

Оформление данного документа практически ничем не отличается от поступления в кассу. Набор реквизитов так же зависит от выбранного вида операции.

Единственное, что стоит отметить – при выборе вида операций по выплате заработной платы (кроме договоров подряда) в документе необходимо выбрать ведомость на выплату зарплаты через кассу. Так же в документах погашения указывается вид платежа: погашение долга или процентов.

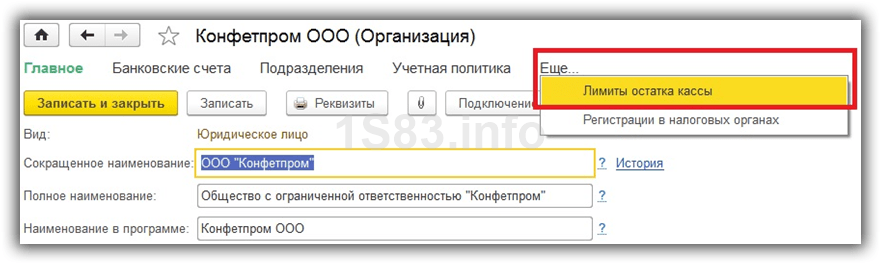

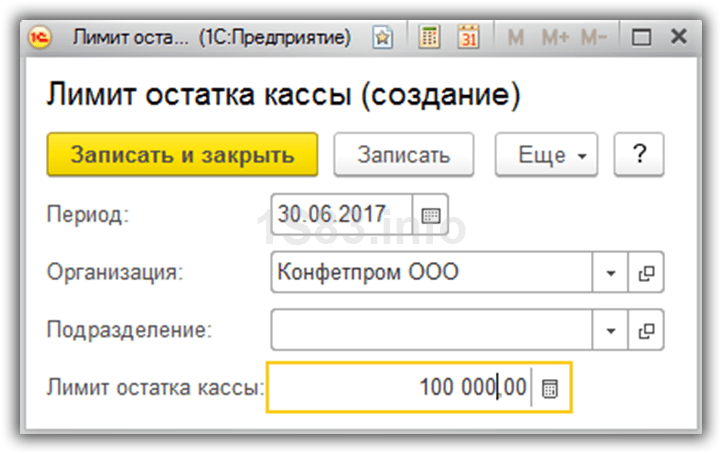

Для установки лимита кассы перейдите в одноименный раздел карточки справочника «Организации». У нас он находится в подраздел «Еще».

В данном справочнике указывается сумма лимита и период действия. Данный функционал значительно упростил жизнь бухгалтерам для соблюдения законодательства.

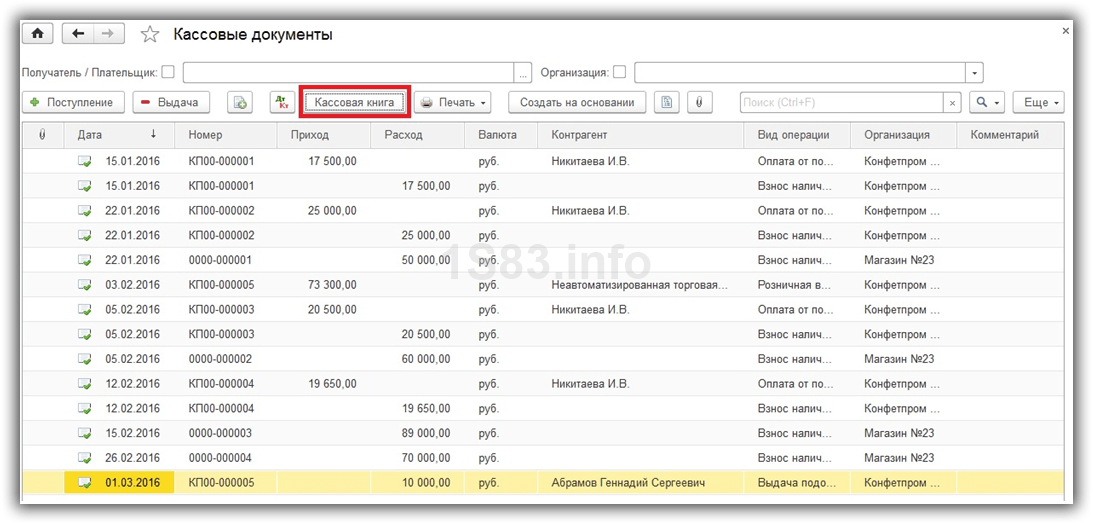

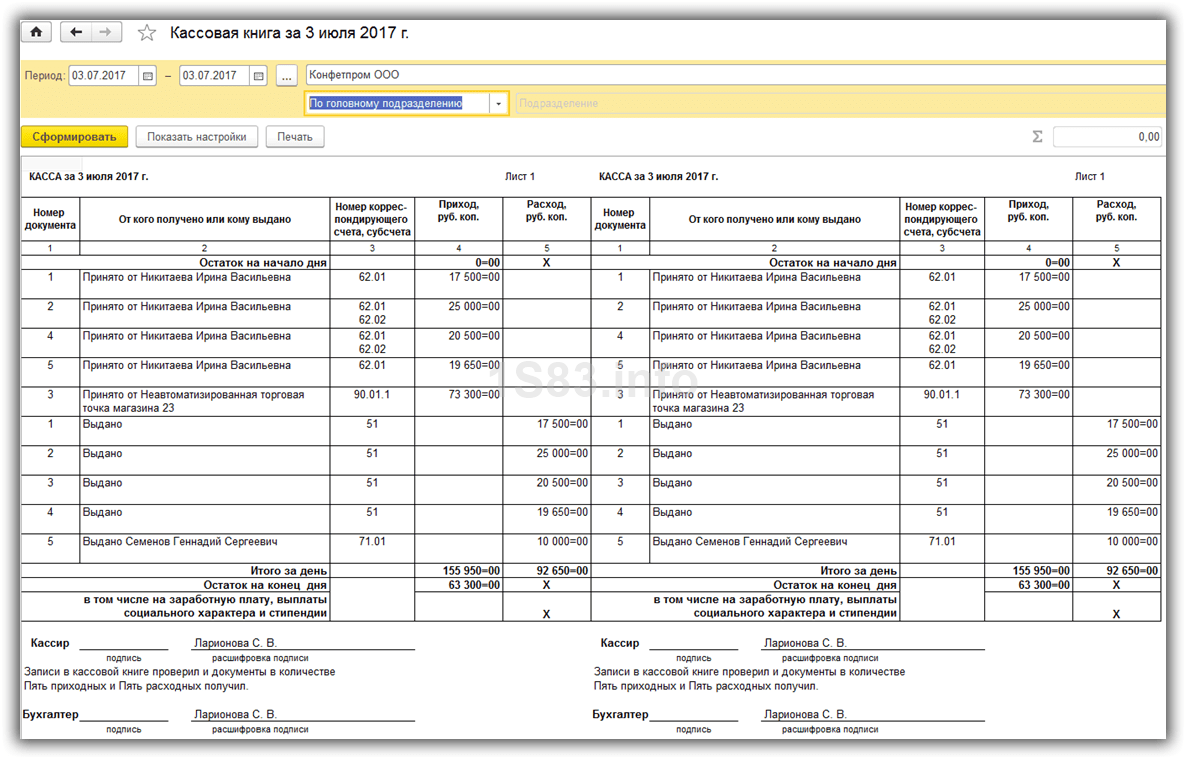

В программе 1С:Бухгалтерия реализован функционал формирование кассовой книги (форма КО-4). Кассовая книга в 1С 8.3 находится в журнале ПКО и РКО. Для ее открытия нажмите на кнопку «Кассовая книга».

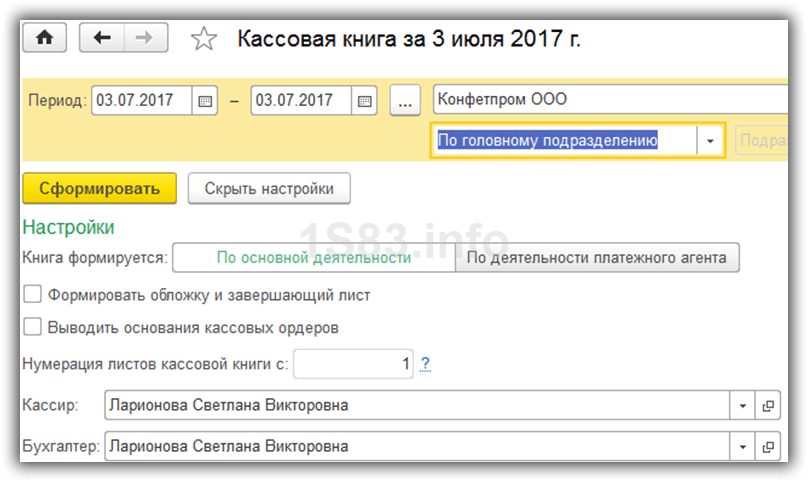

В шапке отчета укажите период (по умолчанию проставлен текущий день). Если в вашей программе учет ведется более чем по одной организации, ее так же необходимо указать. Кроме этого вы можете выбрать при необходимости конкретное подразделение, по которому кассовая книга сформируется.

Для более уточненной настройки отчета нажмите на кнопку «Показать настройки».

Здесь вы можете указать, как будет формироваться кассовая книга, и некоторые из настроек по ее оформлению в 1С.

После того, как вы внесли вне изменения в настройку данного отчета, нажмите «Сформировать».

В результате вам выведется отчет со всеми движениями денежных средств по кассе, а так же остатками на начало / конец дня и остатками.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.