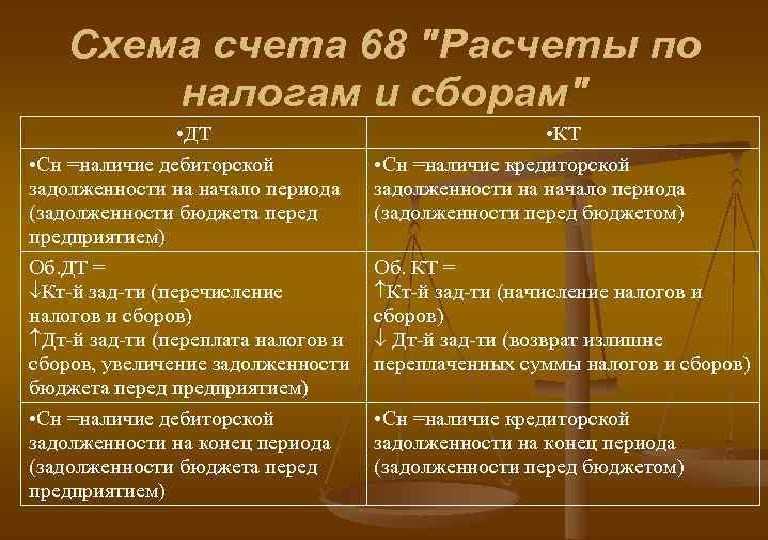

Что отражается по дебету и кредиту (проводки)

По кредиту 68 счета отражаются те суммы, которые необходимо внести в бюджет на основании деклараций, расчетов и иной отчетности, в частности:

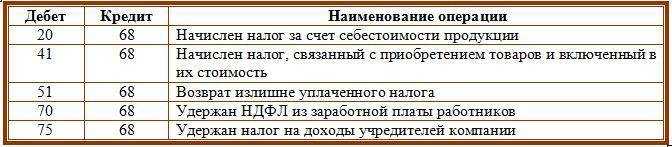

- Д99 «Прибыли и убытки» К68 – начислен налог на прибыль;

- Д75 «Расчеты с учредителями» К68 – с дивидендов учредителей компании удержан налог;

- Д70 «Расчеты с персоналом по оплате труда» К68 – НДФЛ удержан с зарплаты и иных доходов, выплата которых производится на основании трудового договора;

- Д90 «Продажи» К68 – отражено начисление акциза или НДС;

- Д91 «Прочие доходы и расходы» К68 – начислен имущественный налог;

- Д98 «Доходы будущих периодов» К68 – отражено начисление налога, связанного с получением доходов будущих периодов, например, НДС с полученных арендных платежей авансом.

В дебете 68-го счета учитываются:

- суммы, фактически внесенные в бюджет с расчетного счета. Стоит отметить, что платить наличными МинФин РФ разрешил только госпошлину. А вот принадлежность денег, за счет которых производится внесение налога – заемные или собственные, — значения не имеет;

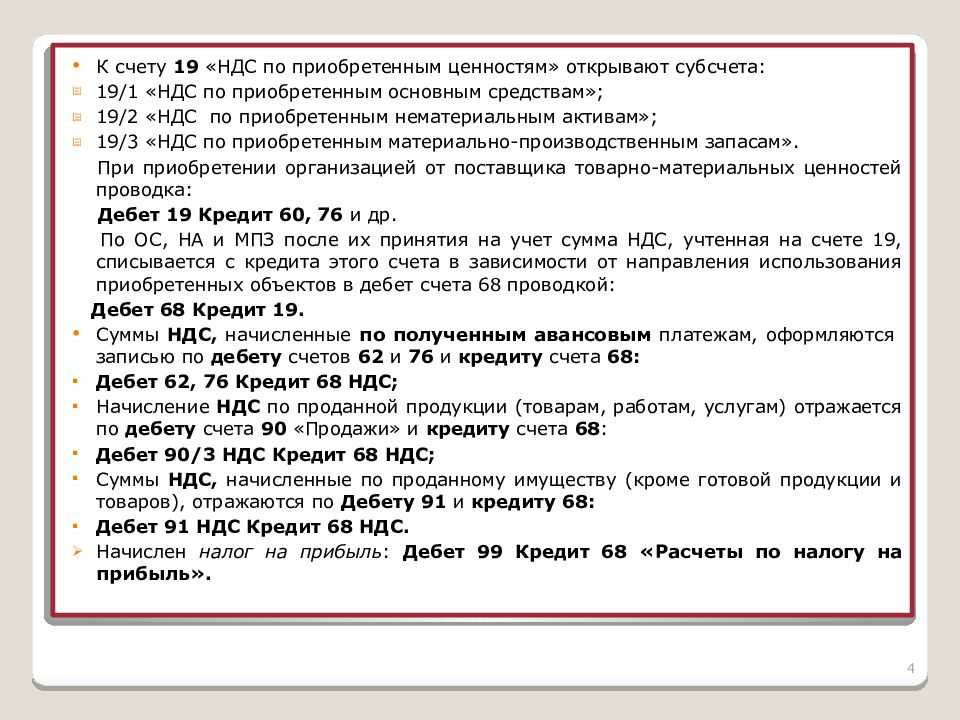

- суммы по НДС, взятые для вычета со счета 19 «Налог на добавленную стоимость» (в момент принятия актива, работы или иного объекта к учету на основании счета-фактуры).

В учете на все эти суммы делаются следующие проводки:

- Д68 К51 «Расчетные счета» — уплачен в бюджет сбор или налог;

- Д68 К19«Налог на добавленную стоимость» — принят к вычету НДС.

buhland.ru

Учет операций по счету 68

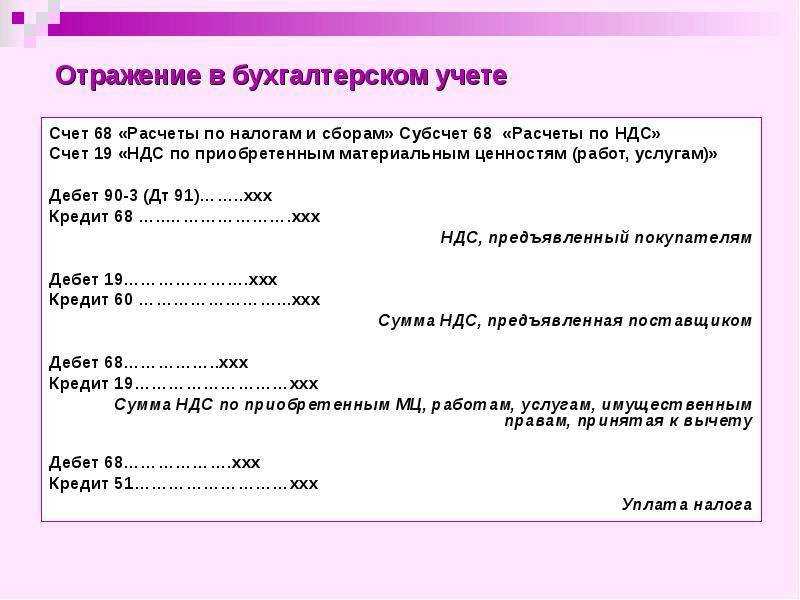

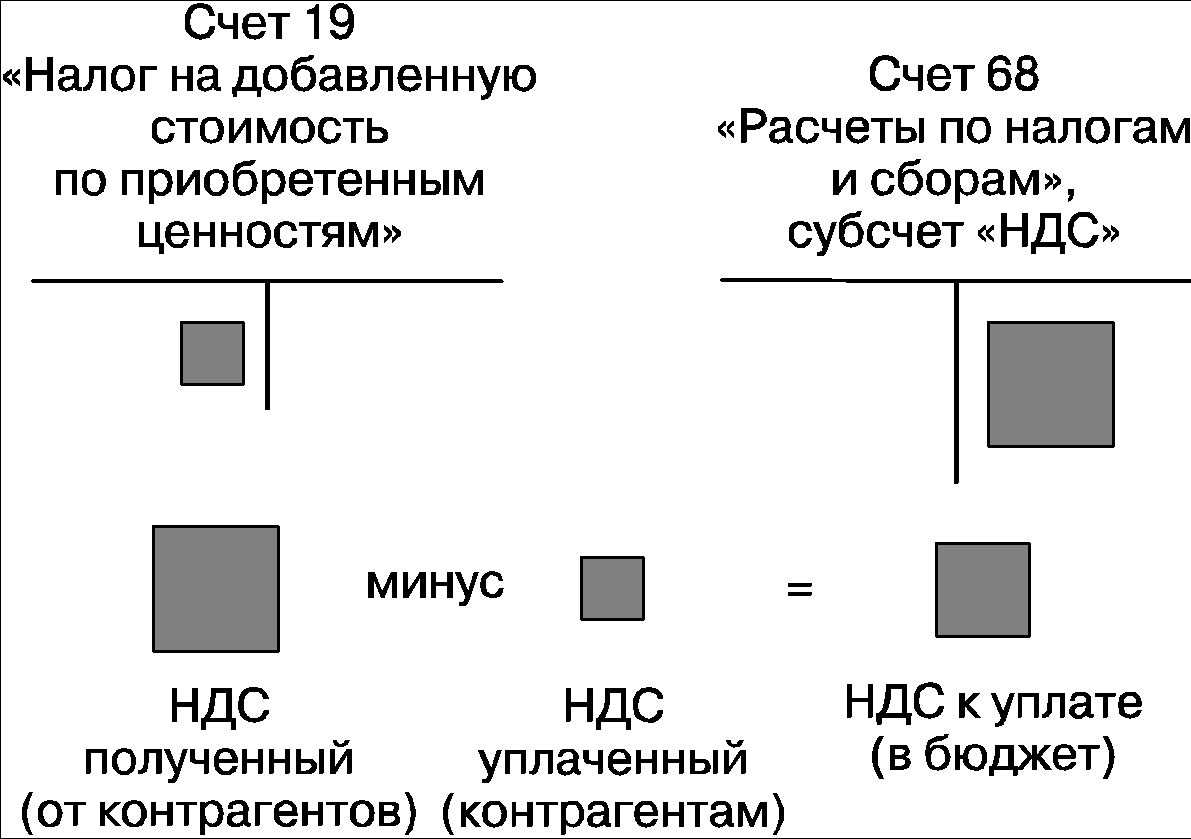

Большинство операций с НДС осуществляются в связи с приобретением у поставщика (подрядчика) товаров (работ, услуг), в стоимость которых включен НДС. По факту приобретения товара с НДС организация имеет право на возмещение суммы налога из бюджета. Отражение «входного» НДС и предъявление налога к вычету проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражена сумма НДС от стоимости приобретенных товаров (работ/услуг) | Товарная накладная/Акт выполненных работ |

| 68.02 | 19 | Сумма НДС предъявлена к вычету | Счет-фактура |

В отдельных случаях сумм НДС по приобретенным ценностям может быть списана, а НДС восстановлен. Возникновение подобных ситуаций возможно при некорректном оформлении или утере счета-фактуры от поставщика, а также при выявлении факта неверного отражения НДС к вычеты. Корректировка суммы НДС проводится в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 20 (23, 29…) | 19 | Списана сумма НДС по операциям, освобожденным от налогообложения | Бухгалтерская справка-расчет |

| 91 | 19 | Отражение расходов по НДС при некорректном оформлении счета-фактуры или его отсутствии | Бухгалтерская справка-расчет |

| 20 (23, 29…) | 68.02 | Восстановлена сумма НДС, предъявленная ранее к возмещению (операции, освобожденные от налогообложения) | Бухгалтерская справка-расчет |

| 68.02 | 19 | Отражение вычета НДС при подтверждении факта экспорта | Счета-фактуры, решение ФНС |

Операции по НДС в учете организации, чья деятельность связана с реализацией товаров, отражаются следующими проводками:

| Дт | Кт | Описание | Документ |

| 90 | 68 НДС | Начислена сумма НДС от реализации активов (услуг, работ) | Счет-фактура выданный |

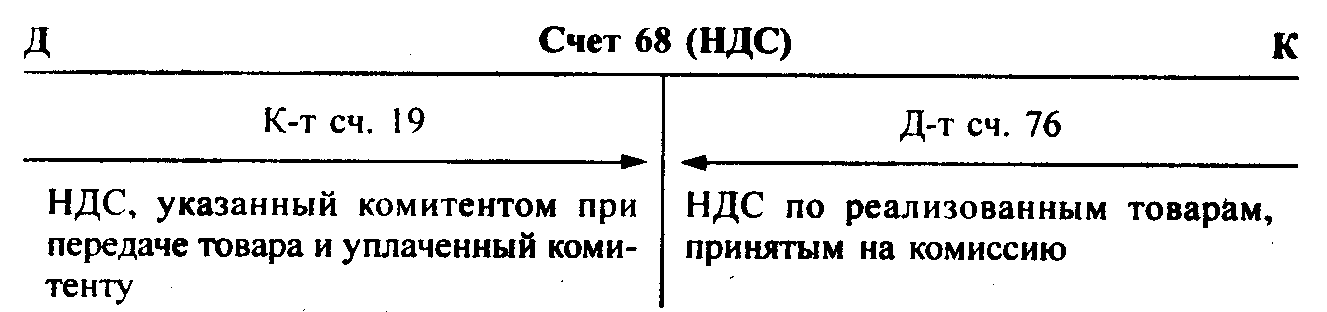

| 76 | 68 НДС | Начислена сумма НДС от полученных авансов | Счет-фактура выданный |

| 68 НДС | 76 | Зачет НДС от суммы полученных авансов (при отгрузке) | Счет-фактура выданный |

| 08 | 68 НДС | Начислен НДС от стоимости строительных работ, которые организации выполнила собственными силами | Акт выполненных работ |

| 91 | 68 НДС | Отражены расходы по НДС по товарам, которые были переданы безвозмездно | Акт приема-передачи |

| 68 НДС | 51 | Зачисление средств в счет погашения задолженности государства по НДС | Банковская выписка |

В случае, если покупателем был осуществлен возврат ранее отгруженного товара, то суммы НДС подлежит корректировке. Изменение суммы начисленного НДС могут быть отражены следующими записями:

| Дт | Кт | Описание | Документ |

| 68 НДС | 19 | Продавцом сторнирована сумма НДС от стоимости возвращенного товара, в котором был обнаружен брак | Акт возврата товара |

| 90 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в текущем периоде) | Акт возврата товара |

| 91 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в прошедшем периоде) | Акт возврата товара |

| 90 | 68 НДС | Покупателем начислен НДС от стоимости товара к возврату | Акт возврата товара |

| 68 НДС | 19 | Принятие поставщиком НДС к возмещению | Акт возврата товара |

Пример отражения НДС при реализации товара

ООО «Машиностроитель» реализовал ООО «Автомобилист» партию автозапчастей на сумму 352 300 руб., НДС 53 741 руб. Себестоимость партии — 215 000 руб. ООО «Автомобилист» оплатил товар после его поставки на склад. Право собственности на товар перешло к ООО «Автомобилист» по факту оплаты.

| Дт | Кт | Описание | Сумма | Документ |

| 45 | 43 | Отражена себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 76 НДС | 68 НДС | Начислен НДС от отгрузки | 53 741 руб. | Товарная накладная |

| 51 | 62 | Зачислена оплата от ООО «Автомобилист» | 352 300 руб. | Банковская выписка |

| 62 | 90.1 | Отражена выручка | 352 300 руб. | Товарная накладная |

| 90.2 | 45 | Списана себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 90.3 | 76 НДС | Отражен НДС от выручки | 53 741 руб. | Товарная накладная |

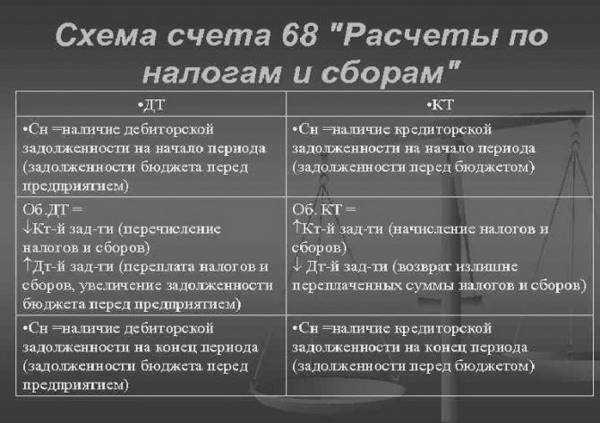

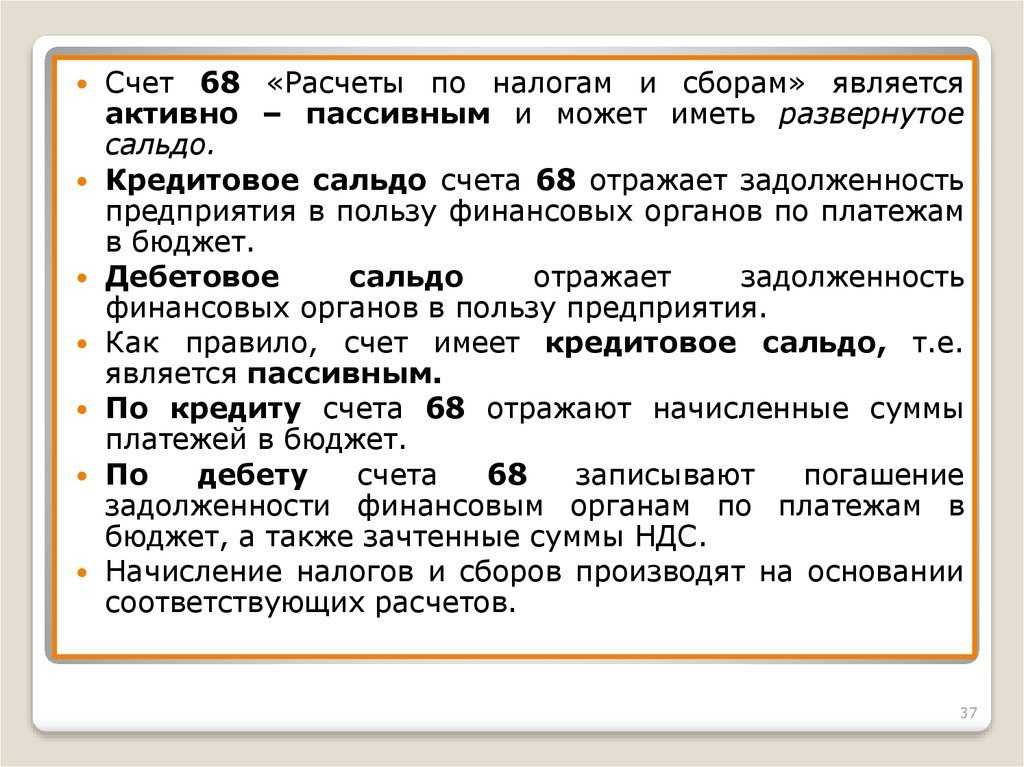

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Отражение дебета и кредита по счету 68

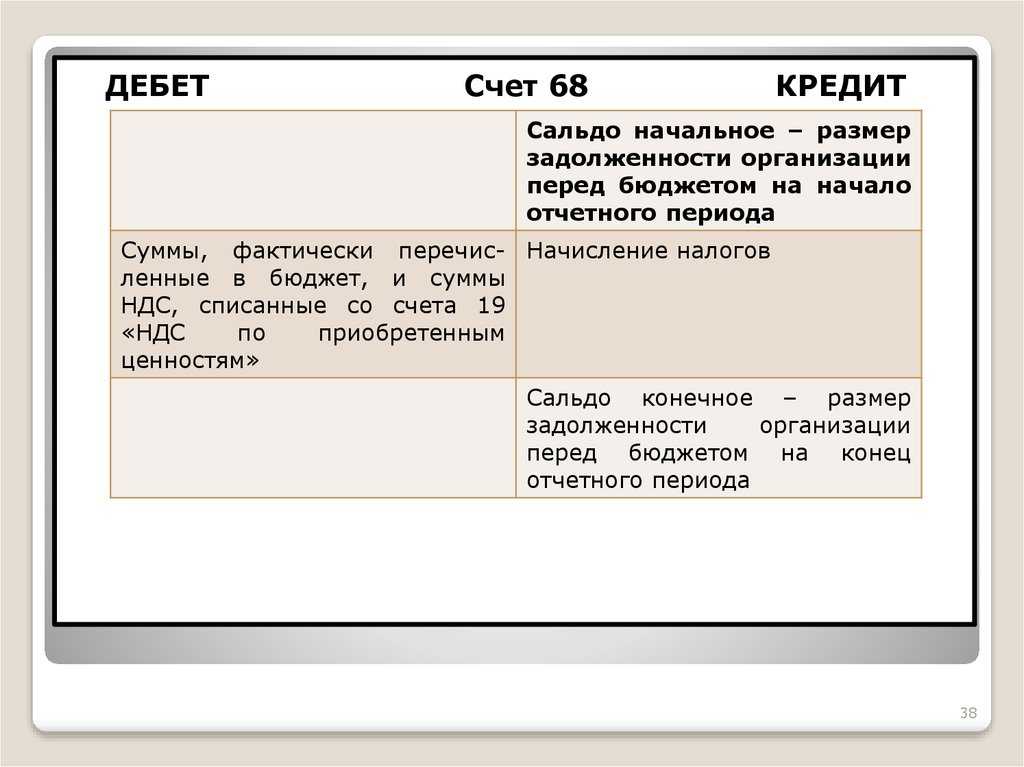

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Отображения кредита и дебита

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01

При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды

Сюда входит:

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

Типовые проводки

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Счет 68 «Расчеты по налогам и сборам»

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» — на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» — на сумму подоходного налога и т.д.). По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

По кредиту счета 68 «Расчеты с бюджетом по налогам и сборам» отражаются суммы налогов, причитающихся организацией к уплате в бюджет. Дебетоваться при этом может множество счетов в зависимости от видов уплачиваемых налогов и сборов: организации, являющиеся по законодательству налогоплательщиками, дебетуют счета:

- по учету внеоборотных и оборотных активов (01, 04, 10, 41 и др.), когда в соответствии с законодательством суммы налогов включаются в себестоимость активов или через промежуточные счета (08 «Вложения во внеоборотные активы», 15 «Заготовление и приобретение материальных ценностей») или непосредственно на дебет счетов по учету активов. К налогам такого рода относится НДС при строительстве объектов основных средств хозяйственным способом, таможенная пошлина и таможенные сборы при импорте ценностей и др.;

- по учету затрат — налог на владельцев автотранспортных средств, налог на пользователей автомобильных дорог и др.;

- 90 «Продажи» — уплачиваемый продавцами ценностей НДС, акцизы, экспортные пошлины и т.п., для которых эта продажа является предметом деятельности;

- 91.2 «Прочие расходы» — налог на имущество, налог на рекламу, НДС при продаже ценностей, когда она не является предметом деятельности организации и др.

- 99 «Прибыли и убытки» — налог на прибыль, налоговые санкции (штрафы, пени) в пользу бюджета и внебюджетные фонды.

Организации, являющиеся налоговыми агентами по налогу на доходы физических лиц при удержании этого налога дебетуют счета 70 «Расчеты с персоналом по оплате труда», 75.2 «Расчеты по выплате доходов» и др.

Сальдо счета 68 «Расчеты с бюджетом по налогам и сборам» обычно кредитовое и показывает задолженность организации перед бюджетом. Однако в ряде случаев оно может быть и дебетовое (при переплате того или иного налога, не возмещенный НДС организациям-экспортерам и т.п.).

В пояснениях к счету 68 «Расчеты с бюджетом по налогам и сборам» сказано, что аналитический учет по этому счету ведется «по видам налогов», однако бухгалтер должен иметь в виду, что речь идет не только о «видах налогов», но и естественно о видах сборов.

buh.ru

Субсчета и аналитика

Субсчета к счету 67 подразделяются по способу начисления на следующие типы:

- имущественные. Уплачиваются за владение определенными объектами. К ним относятся, например, транспорт, земля и другие материальные ценности на балансе предприятия;

- косвенные. Входящие в конечную стоимость продукта организации. Могут включать в себя налог на добавленную стоимость, таможенные сборы и пр.;

- по результатам экономической деятельности. Зависят от количества полученной организацией прибыли.

Кроме того, субсчета дифференцируются исходя из определения конкретного налога или сбора:

- 68.1 — НДФЛ за всех наемных работников организации;

- 68.2 — начисленный НДС;

- 68.3 — акцизы;

- 68.4 — налог на прибыль и расчеты с бюджетом;

- 68.6 — земельный налог;

- 68.7 — транспортный налог;

- 68.8 — налог на имущество организации;

- 68.9 — налог на рекламу;

- 68.10 — прочие налоги и сборы;

- 68.11 — налог на вмененный доход.

Предприятие имеет право использовать только те субсчета, которые соответствуют характеру её деятельности. Большинство российских компаний проводят свою налоговую деятельность по счету 68, используя только первый и второй субсчета.

Аналитический бухгалтерский учет по счету 68 ведется по каждому субсчету отдельно. Это обусловлено неизбежной разностью баланса по каждому из них

Дебетовые остатки включаются в его актив, а кредитовые — в пассив, что важно грамотно отразить в налоговой декларации и другой отчетности

Учет налога на прибыль по ПБУ 18/02

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом, которые бывают постоянными и временными.

Постоянные разницы образуются доходами и расходами, не учитываемыми для целей налогообложения. Временные разницы возникают при несовпадении по времени моментов принятия доходов и расходов в бухучете и для целей налогообложения. Подавляющую часть временных разниц образуют расходы, неодинаково учитываемые в бухгалтерских и налоговых целях. Существенная часть расходов в бухучете принимается раньше, чем в налоговом учете. Но имеют место и обратные ситуации.

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости.

https://youtube.com/watch?v=-UBrWf9AsJI

При этом в аналитическом учете ОНА учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница.

ПРИМЕР 9.4

Организация оприходовала на баланс 20 октября 2006 г. основное средство на сумму 180 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль 24%. В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа суммы чисел лет полезного использования, а для целей налогового учета — линейный метод.

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2006 г. составила 4 000 руб. (10 000 руб. — — 6 000 руб.).

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы.

– НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 — Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Кредит

Соответствующие счета:

- Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

- Сч. 10 – Приобретённые компанией материалы.

- Сч. 11 – Животные ресурсы, находящиеся на балансе предприятия в стадии выращивания и откорма.

- Сч. 15 – Заготовка и приобретение ТМЦ.

- Сч. 20 – Основное производство. Целью этого счета является учет всех затрат, которые несет организация для обеспечения производства.

- Сч.

– ВниманиеПредназначается для фиксирования сведений о доходах и расходах фирмы в процессе осуществления ее основного вида деятельности

- Сч. 91 – Доходы и расходы иного характера.

- Сч. 98 – Доходы, которые ожидаются в будущих отчетных периодах.

- Сч. 99 – Учет прибыли и убытков компании.

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

https://youtube.com/watch?v=WwdoN5sxLzo

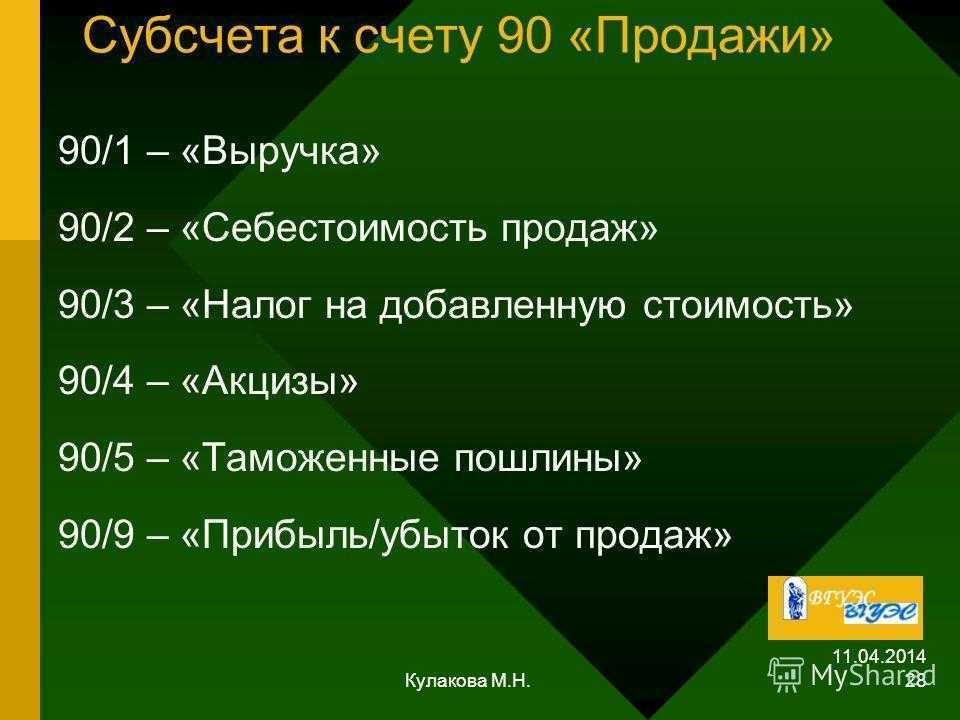

- 68.01 – Здесь фиксируется размер начисленного НДФЛ. Оплатить его обязана как фирма, так и работники предприятия – физические лица.

Удержание происходит прямо с суммы заработной платы

68.02 – Начисленный НДС.

68.03 – Акцизный взнос на установленные законодательством категории продукции.

68.04 – Налог на прибыль.

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

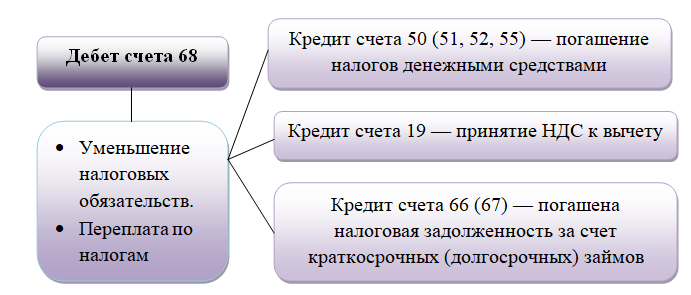

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 — при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 — при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 — при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 — при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 — при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 — при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 — при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 — при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 — при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 — при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 — при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 — при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

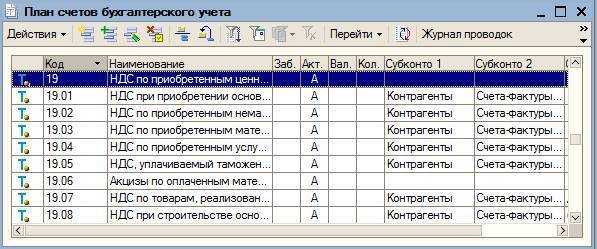

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Счет 68.02 НДС — проводки в программе 1С 8.3 — курсы бухгалтера

На счете 68.02 «НДС» в плане счетов бухгалтерского учета собираем информацию» о всех расчетах по налогу НДС (начисление налога, уплата налога).

Если нам надо узнать всю информацию о том, как «рассчитывался» налог НДС, как «уплачивался» налог НДС, то смело изучаем счет 68.02 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

На счете отражаются все операции по начислению НДС в бюджет, а так же операции на уменьшению НДС уплаченного ранее поставщикам товаров и услуг. Не буду останавливаться на обосновании таких операций, в целом на основании анализ счета 68.02 составляется док.»Декларация по НДС». Счет используется очень часто, если ваша организация является плательщиком налога НДС.

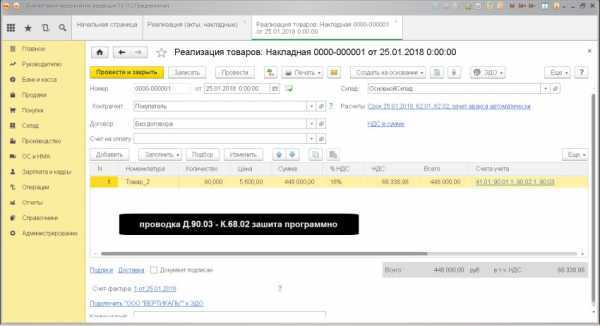

НАЧИСЛЯЕМ НДС с операции «реализация» товаров или услуг

Проводка: Д. 90 «Продажи» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 90) связанных с реализацией и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.3: Реализация товаров и услуг

НАЧИСЛЯЕМ НДС с операции «реализация» (получение прочих доходов)

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 91) связанных с реализацией ОС и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Реализация товаров и услуг»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

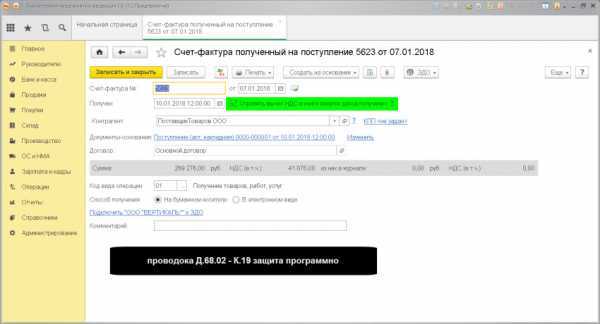

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

Проводка: Д.68.02 «НДС» — К.19 «НДС по приобретенным ценностям»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали «информацию» о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Счет-фактура полученный» + флаг.Отразить вычет НДС в книге покупок.

НАЧИСЛЯЕМ НДС с операции «предоплата от покупателя»

Проводка: Д.76 «НДС с операции предоплата» — К.68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о потенциальном «обязательстве» государства вернуть НДС с аванса (счет 76) и проводкой мы зафиксировали «информацию» о начисленном НДС с авансового платежа (счет 68.02) .

Сумма: расчетная сумма

Документ 1С 8.2 создающий проводку Д.76 — К.68.02:

док.»Поступление на расчетный счет» + док.»Счет фактура выданный» (на аванс)

— в док.Поступление выставляем «вид операции» = оплата от покупателя

— создаем док.»Счет-фактуру на аванс» обработкой.»Регистрация счет-фактуры на аванс»

СТАВИМ В ЗАЧЕТ НДС с операции «предоплата от покупателя»

Проводка: Д.68.02 «НДС» — К.76 «НДС с операции предоплата»

Описание: проводкой мы зафиксировали «информацию» о зачете ранее начисленного «обязательства» по выплате НДС с аванса (счет 68.02) и проводкой мы зафиксировали «информацию» о списании «обязательства» государства вернуть НДС с аванса (счет 76) .

Сумма: сумма расчетная

Документ 1С 8.2 создающий проводку Д.68.02 — К.76:

док. «Реализация товаров и услуг» + док.»Формирование записи книги покупок»

— чтобы возникла возможность зачесть НДС начисленный с аванса, на сумму аванса должны быть оформлена реализация.

УПЛАЧИВАЕМ НДС в бюджет

Проводка: Д.68.02 «НДС» — К.51«Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о погашении «обязательства» по выплате НДС (счет 68.02) и проводкой мы зафиксировали «информацию» о списании денежных средств с расчетного счета (счет 51) .

Сумма: сумма из док.»Выписка банка»

Документ 1С 8.2 создающий проводку Д.68.02 — К.51:

док.»Списание с расчетного счета»

— выставляем «вид операции» = перечисление налога

— выставляем поле.Получатель = получатель платежа (обычно получатель по налогам «федеральное казначейство»)— выставляем «счет учета денежных средств» = счет 51

— выставляем «счет учета расчетов по налогу НДС» = счет 68.02

Описание счета «Налог при упрощенной системе налогообложения»

При осуществлении операции с контрагентами (отгрузка товара, приобретение услуг и т.п.) организации сталкиваются с необходимостью проведения расчетов по НДС. К основным операциям по НДС относят:

- начисление суммы НДС;

- учет «входного» НДС;

- принятие налога к вычету;

- корректировка суммы НДС (в т.ч. его восстановление);

- возмещение суммы НДС из бюджета;

- перечисление суммы НДС в бюджет.

Типовые планы счетов и субсчетов бухгалтерского учёта используются на всех предприятиях. С помощью этих планов бухгалтера делают проводки, учитывают основные и оборотные средства организации. На основании бухучета уплачиваются налоги в бюджет. Типовой план счетов бухучета, бухгалтерский учёт.

Большинство операций с НДС осуществляются в связи с приобретением у поставщика (подрядчика) товаров (работ, услуг), в стоимость которых включен НДС.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.