Порядок исчисления налога

Организации — плательщики транспортного налога исчисляют его сумму, а также величины авансовых платежей по налогу самостоятельно.

Сумма налога определяется по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в отчетные периоды. Таковыми для налогоплательщиков — организаций признаются I квартал, II квартал, III квартал.

Величины авансовых платежей по налогу исчисляются по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки.

Плательщики транспортного налога уплачивают (перечисляют) налог и авансовые платежи по налогу в бюджет по месту нахождения транспортных средств. Уплата транспортного налога и авансовых платежей по налогу в текущем году осуществляется в виде ЕНП на ЕНС.

Начиная с налогового периода 2020 года, налоговую декларацию по транспортному налогу налогоплательщики в налоговые органы не представляют.

При отсутствии бремени по представлению налоговой декларации по итогам календарного года у организации возникает обязанность по представлению в УФНС по месту учета уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (форма приведена в приложении 1 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047@) (абз. 1 п. 9 ст. 58 НК).

Такое уведомление по транспортному налогу необходимо направить (абз. 2 п. 9 ст. 58 НК):

-

об исчисленных суммах авансовых платежей — не позднее 25-го числа месяца, в котором установлен срок их уплаты;

-

о подлежащей уплате сумме налога за налоговый период — не позднее 25 февраля года, следующего за истекшим налоговым периодом.

Суммы, указанные в уведомлении, учитываются налоговиками при формировании совокупной обязанности налогоплательщика на ЕНС.

Пример

Организация находится в г. Красногорске Московской области. На учете организации имеется автомобиль Honda Accord гибрид с двигателем внутреннего сгорания мощностью 143 л.с. и электродвигателем мощностью 181 л.с.

Согласно закону Московской области от 16.11.2002 № 129/2002-ОЗ «О транспортном налоге в Московской области», налогоплательщики – организации уплачивают авансовые платежи по транспортному налогу.

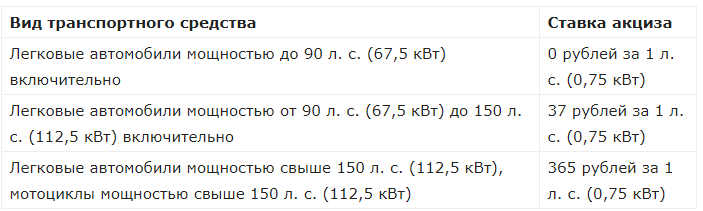

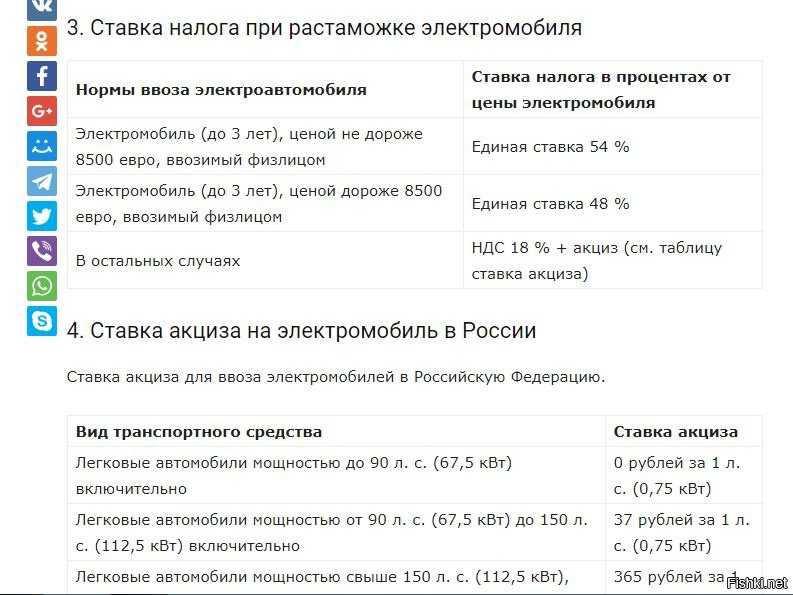

Ставка транспортного налога на легковые автомобили с мощностью двигателя свыше 250 л.с. 150 руб/л.с.

При наличии у транспортного средства одновременно двигателя внутреннего сгорания и электрического двигателя, приводящих автомобиль в движение, учитываются суммарно указанные в технической документации на транспортное средство максимальная 30-минутная мощность и мощность двигателя внутреннего сгорания.

Исходя из этого размер налоговой базы по автомобилю 324 л.с. (143 + 181).

По итогам 2023 года исчисленная сумма налога по автомобилю, определяемая как произведение соответствующей налоговой базы и налоговой ставки, составит 48 600 руб. (150 руб/л.с. х 324 л.с.).

Величина авансовых платежей по налогу, исчисляемая по итогам I, II, и III кварталов в виде 1/4 произведения соответствующей налоговой базы и налоговой ставки, составляет 12 150 руб. (150 руб/л.с. х 324 л.с. : 4).

Эта сумма будет учтена при определении общей суммы авансовых платежей по транспортному налогу по всем транспортным средствам организации за I квартал, II квартал и III квартал.

Организация должна будет направить в ИФНС уведомления с общей суммой авансовых платежей не позднее:

-

25.04.2023 – за I квартал;

-

25.07.2023 – за II квартал;

-

25.10.2023 – за III квартал.

Организация должна перечислить авансовые платежи по транспортному налогу в составе ЕНП не позднее:

-

28.04.2023 – за I квартал;

-

28.07.2023 – за II квартал;

-

30.10.2023 (28.10.2023 – суббота) – за III квартал.

Сумма налога, подлежащая уплате в бюджет по автомобилю за 2023 год, представляет собой разницу между исчисленной суммой налога и величинами авансовых платежей по налогу — 12 150 руб. (48 600 – 12 150 – 12 150 – 12 150).

Эта сумма будет учтена при определении общей величины причитающегося к уплате транспортного налога за 2023 год в целом по организации. Эту сумму организация должна перечислить не позднее 28.02.2024 года.

При этом не позднее 26.02.2024 (25.02.2024 – воскресенье) организация должна будет направить в ИФНС уведомление с общей суммой налога, причитающейся к уплате за 2023 год.

Что такое единый налоговый платеж и единый налоговый счет

Вводят такой порядок: вместо разных платежек на отдельные налоги нужно перечислять общую сумму на единый налоговый счет в Казначействе. Счет будут вести по каждой организации и физлицу. Затем инспекция распределит сумму. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Важным станет понятие совокупной обязанности по уплате. Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность считают на основании:

- налоговой отчетности (в т.ч. уточненной): деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие решения;

- НПД, а также сборы за пользование объектами животного мира или водных биоресурсов, которые перечислили не в составе единого налогового платежа.

Налоговая база транспортного налога

Чтобы в 2023 году рассчитать транспортный налог для юридических лиц, нужно использовать базовую информацию. Особенно это актуально для тех, кто впервые оформляет платежи. База для расчета налога определяется отдельно по каждому транспорту.

Базой может быть:

- Мощность двигателя в л. с., которая применяется для транспорта с двигателем, за исключением воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах — для водного буксируемого транспорта;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы — для воздушного транспорта с реактивным двигателем;

- Единица транспортного средства — для прочих водных и воздушных видов транспорта.

Кто должен платить транспортный налог

Когда обсуждались различные варианты оплаты за дороги, чиновниками различного уровня много говорилось о справедливости размера дорожного сбора и взимании платы пропорционально времени пользования дорогами, с возможностью помесячной оплаты. По факту получилось, что новый транспортный налог с 2021 года в Беларуси будут платить все собственники транспортных средств, зарегистрированных в базе ГАИ МВД РБ. Так как в проекте закона «Об изменении Налогового кодекса», указано, что плательщиками транспортного налога признаются организации и физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей. Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами или организациями в Госавтоинспекции. Рассчитывать налог будут местные налоговые инспекции по месту регистрации собственника транспорта.

Наряду с этим, как рассказал первый заместитель министра финансов Дмитрий Кийко на расширенном заседании Палаты представителей по бюджету и финансам, для более справедливого взимания транспортного налога предлагается ряд новшеств. Ставка налога на транспорт в сравнении с действовавшим размером госпошлины снизиться в среднем на 25% для физических лиц и на 15% для организаций. Предусмотрена более глубокая градация ставок для физических лиц в отношении легковых автомобилей, имеющих разрешенную максимальную массу от 1,5 до 2,5 т, путем применения шага 250 кг вместо 500 кг. Это более равномерно увеличивает ставки налога с ростом массы автомобиля, то есть для отдельных категорий произойдет дополнительное снижение платежа.

При передаче транспортного средства в финансовую аренду с правом выкупа (лизинг) плательщиком налога признается лизингополучатель. То есть физическое лицо или организация, купившие машину в лизинг.

Как учитывается неполный месяц владения ТС?

Как было сказано выше, если юридическое лицо имеет ТС в собственности неполный период, нужно применять коэффициент владения. Разберем, как все это учитывается, на примере.

Компания 10 марта 2020 года зарегистрировала свой легковой автомобиль мощностью 150 л.с. (это НБ). Налоговая ставка в регионе составляет 10 рублей. Как же в этом случае рассчитать аванс за первый квартал и транспортный налог по итогам года?

Обратите внимание, что существует правило «15-го числа»:

- автомобиль поставлен за учет в периоде с 1 по 15 число месяца (включительно)

- авто снято с учета в период с 16 по 30 (31) число месяца (для февраля с 16 по 28/29)

В рассматриваемом случае как раз работает это правило. Автомобиль зарегистрирован 15-го марта, значит, этот месяц для исчисления налога учитывается полностью.

Сначала рассчитываем коэффициенты владения:

- первый квартал – 0,3333 (1 месяц владения/3 месяца отчетного периода)

- по итогам года – 0,8333 (10 месяцев/12 месяцев)

Затем переходим к авансовым платежам:

- первый квартал – ¼*150*10*0,3333=125 рублей

- второй – ¼*150*10=375 рублей

- третий – ¼*150*10=375 рублей

Плательщиками транспортного налога являются

1) организации;

2) физические лица;

3) индивидуальные предприниматели (далее – ИП).

Не являются плательщиками налога:

1) республиканские органы государственного управления, иные государственные органы и органы государственного управления, их структурные подразделения с правами юридического лица и территориальные органы;

2) суды;

3) органы прокуратуры;

4) местные исполнительные и распорядительные органы (их структурные подразделения с правами юридического лица);

5) государственные учреждения, созданные местными исполнительными и распорядительными органами для обеспечения деятельности бюджетных организаций;

6) организации-перевозчики, включенные в перечни автомобильных перевозчиков, обязанных выполнять автомобильные перевозки транспортом общего пользования;

7) войска и воинские формирования.

Отменили ли транспортный налог в 2023 году?

В нынешней форме транспортный налог не устраивает большинство населения нашей страны. Плата за пользование дорожной инфраструктурой взимается за весь год, однако, многие используют автомобиль лишь сезонно, или от случая к случаю.

Поэтому, чтобы угодить своему электорату, депутаты Государственной думы регулярно обсуждают возможность отмены транспортного налога в 2022 году. Как такового законопроекта еще не существует, однако, дискуссии по этому поводу ведутся постоянно. Его предлагают заменить другими видами платежей.

Совсем недавно президент России Владимир Путин выступил с инициативой об отмене традиционной формы транспортного налога для владельцев легковых автомобилей. Рассмотреть данную инициативу депутаты должны на осенней сессии собрания Госдумы, хотя ранее планировалось рассмотреть этой весной.

Основной причиной отмены транспортного налога является всеобщее недовольство автомобилистов формой сбора. Большинство выступает за справедливую плату, согласно количеству пользования автомобилем. Многие выступают за равноправие в этом вопросе. Остро также стоит проблема у тех, кто имеет несколько автомобилей, ведь они не могут одновременно пользоваться сразу всеми, а плату взимает государство за каждый в полной мере.

Стимулирование развития новых видов транспорта

Интерес к новым видам транспорта обусловлен рядом причин, в частности:

дефицитом запасов традиционных невозобновляемых источников энергии;

растущим вниманием общественности и властей к проблемам окружающей среды и изменения климата;

процессами урбанизации. Предположительно к 2050 году более 70 % населения будет проживать в крупных городах

Это значительно обостряет проблематику загрязнения воздуха.

Чтобы ограничить выброс парниковых газов (CO2), власти стимулируют развитие новых видов транспорта, в т. ч. применение гибридных силовых агрегатов.

Повышение уровня использования гибридных средств транспорта власти учитывают:

-

при организации регулярных перевозок пассажиров и багажа автомобильным транспортом;

-

планировании и расчете количества парковочных мест, в т. ч. оборудованных зарядными устройствами;

-

организации управления парковочным пространством и обустройстве парковочных мест.

Стимулирование использования электромобилей, гибридных автомобилей и развития зарядной инфраструктуры власти осуществляют с гибким применением финансовых и нефинансовых мер.

Евразийская экономическая комиссия совместно со странами ЕАЭС принимает акты органов союза, направленные на стимулирование производства и использования колесных транспортных средств с двигателями, функционирующими на экологически чистых видах топлива.

К стимулирующим мерам, в частности, относятся:

-

популяризация электротранспорта путем установления минимальной доли электротранспорта в автопарках такси, каршеринговых сервисов и государственных учреждений;

-

дальнейшее развитие инфраструктуры при помощи установления обязательств как для новых, так и для действующих владельцев придорожной инфраструктуры по наличию электрозарядных станций;

-

развитие сервисной инфраструктуры, с возможностью ее использования после запуска массового производства электромобилей на пространстве ЕАЭС.

Возможна ли отмена для владельцев электротранспорта?

Переговоры об отмене налога для владельцев электромобилей ведутся уже долгое время. Еще в 2018 году вносился законопроект для этих целей, однако по состоянию на май 2019 года никаких сдвигов не произошло.

Депутаты заявляют, что отмена важна для стимулирования граждан выбирать транспорт с электрическим двигателем. Все эти действия должны привести к уменьшению выбросов вредных веществ в воздух и улучшению экологии.

Важно! Автолюбителей останавливает малое количество станций для подзарядки, хоть государство и стремится увеличивать их количество. По планам, такие станции должны располагаться на каждой автозаправке

Этот факт депутаты также указали в своем законопроекте.

Отмена платежа для владельцев электротранспорта возможна и нужна, однако на это потребуется некоторое время, правительство должно обеспечить все условия для развития и популяризации электрокаров в РФ.

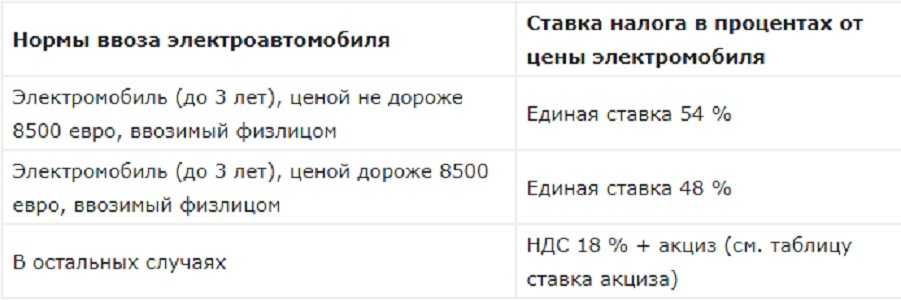

Растущая популярность электрокаров в России еще не успела создать условия для отдельного налогообложения, поэтому транспортный налог на транспорт с электрическим двигателем исчисляется по общему правилу и зависит от мощности двигателя и ставки. С 1 января 2020 года транспортный налог для владельцев электрокаров отменен в Москве, Санкт-Петербурге и еще в нескольких регионах. Но воспользоваться этой льготой возможно лишь при условии, что машина зарегистрирована как электрокар, а ее владелец проживает на территории, где эта льгота распространяется.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

| Налог | Срок представления отчетности | Срок уплаты | Норма НК РФ |

|---|---|---|---|

| НДС (налогоплательщик, налоговый агент) | не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом | п. 1, п. 4, п. 5 ст. 174 |

| Налог на прибыль | не позднее 25 календарных дней со дня окончания отчетного периода | авансовые платежи – не позднее 28-го числа месяца, следующего за отчетным периодом; налог – не позднее 28 марта года, следующего за налоговым периодом | п. 1, п. 2, п. 4 ст. 287, п. 3 ст. 289 |

| НДФЛ | 6-НДФЛ за I кв., полугодие, 9 мес. – не позднее 25-го числа месяца, следующего за соответствующим периодом. В 6-НДФЛ за I кв. отражаются суммы, удержанные в период с 1 января по 22 марта включительно, за полугодие – в период с 1 января по 22 июня включительно, за 9 мес. – в период с 1 января по 22 сентября включительно; за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом | алог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца; налог, удержанный за период с 1 по 22 января – не позднее 28 января; налог, удержанный за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года; в отношении НДФЛ с дивидендов, выплачиваемых АО, – не позднее 28-го числа месяца, следующего за месяцем выплаты | п. 6 ст. 226, п. 9 ст. 226.1, п. 2 ст. 230 |

| Страховые взносы | не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом | не позднее 28-го числа следующего календарного месяца | п. 3, п. 7 ст. 431 |

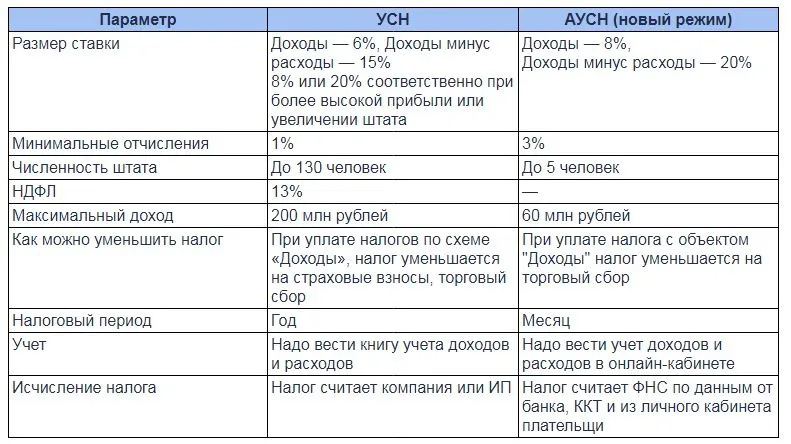

| Налог, уплачиваемый при применении УСН | организации – не позднее 25 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог: организации – не позднее 28 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 28 апреля года, следующего за истекшим налоговым периодом | п. 7 ст. 346.21, п. 1 ст. 346.23 |

| транспортный налог (для организаций) | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог – не позднее 28 февраля года, следующего за истекшим налоговым периодом | п. 1 ст. 363 | |

| налог на имущество организаций | не позднее 25 марта года, следующего за истекшим налоговым периодом | п. 1 ст. 383, п. 3 ст. 386 |

Как обжаловать штрафы ГИБДД, МАДИ, АМПП, образцы жалоб, разбор ситуаций

До начала 2023 года транспортный налог будут считать по-старому

Чтобы посчитать транспортный налог для любой машины, налоговая ставка умножается на мощность двигателя. В случае роскошных моделей эта сумма умножается еще на один показатель — коэффициент стоимости автомобиля.

1,1 –для автомобилей средней стоимостью от 3 до 5 млн руб., с года выпуска которых прошло не более трех лет; (действует в течение первого года владения, в последующие 2 года — 1);

2 — при средней стоимости автомобилей от 5 до 10 млн руб. и не более пяти лет с года выпуска;

3 — при средней стоимости автомобилей от 10 до 15 млн руб. и менее 10 лет с года выпуска, а также для автомобилей средней стоимостью от 15 млн руб. не старше 20 лет.

Значение имеет и возраст автомобиля. Согласно формуле, модели в категории 3-5 млн руб. облагаются повышенным налогом только первый год после приобретения, 5-10 млн — 5 лет, а 10-15 млн — 10 лет, а от 15 млн — 20 лет после даты производства.

Налоговая база транспортного налога

Чтобы в 2023 году рассчитать транспортный налог для юридических лиц, нужно использовать базовую информацию. Особенно это актуально для тех, кто впервые оформляет платежи. База для расчета налога определяется отдельно по каждому транспорту.

Базой может быть:

- Мощность двигателя в л. с., которая применяется для транспорта с двигателем, за исключением воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах — для водного буксируемого транспорта;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы — для воздушного транспорта с реактивным двигателем;

- Единица транспортного средства — для прочих водных и воздушных видов транспорта.

Цель изменений: упрощение уплаты налогов юрлиц и ИП. В настоящее время ошибок в платежных документах много и платежи не засчитываются, возникает техническая задолженность.

Преимущества нововведения:

- Одна дата в месяц для уплаты налогов — каждый месяц, 28 число.

- Одна дата в месяц для представления деклараций либо уведомлений исчисленной суммы — 25 число.

- Проще платить:

- один платеж в месяц: каждый месяц, 28 число.

- в платежном поручении только два изменяемых реквизита: ИНН и сумма.

Возможность изменения ИНН предусмотрена для уплаты за третье лицо. Остальные реквизиты платежа будут на сайте.

- Одна сумма расчетов с бюджетом — одна карточка расчета с бюджетом для всех налогов:

- нет ошибочных платежей;

- при наличии переплаты и недоимки нет излишних пеней;

- нет зачетов;

- один день для поручения на возврат;

- положительное сальдо на ЕНС можно использовать на перечисление за третье лицо;

- нет трехлетнего срока давности, поэтому переплату всегда можно использовать, даже через 4, 5 и более лет. Деньги возможно вернуть или произвести перечисление на ЕНС третьего лица.

- Будет проще разобраться с долгом:

- один день на снятие приостановления/ареста со счета;

- единый документ на взыскание долга с динамично изменяемой суммой — вместо новых документов на каждый новый долг.

- Онлайн-доступ к детализации начислений и уплат в Личном кабинете юрлица и ИП.

Будет видно и поступление денег на ЕНС, и как они распределены.

Единый налоговый платеж распространяется на все платежи за исключением:

- НДФЛ, патентов,

- сборов за пользование объектами животного мира,

- сборов за пользование объектами водных биологических ресурсов,

- НПД,

- госпошлины, по которой суд не выдал исполнительный документ,

- страховых взносов от несчастных случаев и профзаболеваний.

По НДФЛ не будет иметь значение, с какой выплаты удержан налог: больничный, отпускные и т.д

Важно — в каком периоде он удержан

За период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление налоговыми агентами сумм исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января; за период с 23 по 31 декабря -не позднее последнего рабочего дня календарного года.

Уведомление сдается 25 числа, налог уплачивается 28 числа.

Фактически получается 13 периодов в году: 28 числа каждого месяца, затем в декабре за период с 23 по 31 декабря, не позднее последнего рабочего дня календарного года.

За период с 01 по 22 января — 28 января.

Если у организации несколько обособленных подразделений, можно подать уведомление по каждому подразделению отдельно. Также можно подать единое уведомление и по головной, и по обособленным подразделениям с указаниями КПП и ОКТМО каждого подразделения. Уплата будет единым платежом за все подразделения.

Компания лишается льгот на транспортный налог, если платеж внесет не собственник организации. Уточнен перечень документов подтверждающих льготы, к ним относится:

- отчет о платежах в бумажной или электронной форме;

- отчет из личного кабинета с портала Платон, при условии наличия квалифицированной электронно-цифровой подписи.

Кто освобождены от уплаты транспортного налога и имеет льготы? Владельцы электромобилей должны вздохнуть с облегчением ведь для них отменена уплата налога на авто в полной мере. Освобождены также:

- инвалиды, автомобиль которых имеет мощность меньше 10 л.с.;

- тракторы, комбайны и другие транспортные средства, указанные в п. 2 ст. 358 НК РФ.

В чем плюсы и минусы электромобиля?

Электромобили сегодня приобретают популярность по ряду причин. Одна из них связана с льготным налогообложением, по крайней мере, как видим, в некоторых регионах страны платить транспортный налог за машину с электродвигателем не придется. И это может быть хорошей экономией для семейного бюджета.

Второй плюс связан с экономичностью электромашины. Как показывают расчеты, с точки зрения затрат на электричество и бензин наиболее выгодными являются именно электроавто. Расходы на заправку электромобилей могут быть в 10 раз меньше по сравнению с традиционными транспортными средствами.

Третий плюс — это низкие затраты на техническое обслуживание. Электромобили в сравнении с бензиновыми машинами содержат меньшее число подвижных запчастей, которые подвергаются быстрому износу.

Четвертый плюс связан с парковкой. Многие крупные города стимулируют граждан активнее пересаживаться на электротранспорт, предоставляя, например, льготы в виде бесплатной парковки.

Минусов пока немного. Так, можно отметить пока неразвитую систему электрозаправок, что не позволяет владельцам отправляться на дальние расстояния. Заряда же одной батареи даже в самых последних моделях часто хватает не более чем на 500 км.

Какие ставки применяются по транспортному налогу

Поскольку речь о транспортном налогообложении, в каждой области устанавливаются оригинальные правила, касающиеся ставок. Потому в калькуляторе можно менять налоговые ставки. Например, система позволяет уменьшение/увеличение ставок. Хотя налоговый кодекс предусматривает стандарты.

В калькуляторе ставка устанавливается зависимо от того, какой мощностью обладает автомобиль. За каждую л/с добавляют определенную сумму. Также при расчетеставок учитывается вместительность транспорта, его тяга и остальные показатели.

Год выпуска также является важным для калькулятора. Учитывая его, налог на один и тот же автомобиль может отличаться. На это влияет зависимость ставок от возраста. Просто за счет того, что ко второму владельцу ТС перешло уже более старым, потому на него налог выше.

Ставка отличается зависимо от вида транспорта. Можно узнать, какая используется именно в вашем случае, посмотрев на платформе ФНС. На этой платформе указывается стандарт по областям с учетом актуальных ставок.

Некоторые регионы могут не устанавливать своих ставок в 2021году. Они будут установлены автоматически с учетом федерального значения, если стандарта нет. Но региональные ставки, как правило, намного выше, потому и сумма, которую покажет калькулятор, больше.

К примеру, рассмотрим, какие ставки на легковушку действуют в Москве в 2021году.

| Мощность двигателя | Ставка за 1 л. с. |

| 0—100 л. с. | 12 руб. |

| 100,01—125 л. с. | 25 руб. |

| 125,01—150 л. с. | 35 руб. |

| 150,01—175 л. с. | 45 руб. |

| 175,01—200 л. с. | 50 руб. |

| 200,01—225 л. с. | 65 руб. |

| 225,01—250 л. с. | 75 руб. |

| 250,01—∞ л. с. | 150 руб. |

За какой транспорт нужно платить налог?

Под транспортный налог подпадают не только легковые и грузовые автомобили. Сюда относятся маршрутки и автобусы, мотоциклы и мотороллеры, самолеты и вертолеты, яхты и теплоходы, снегоходы и мотосани, техника на пневматическом и гусеничном ходу, а также другие самоходные, буксируемые, воздушные и водные транспортные средства (ст. 358 НК).

Однако есть виды объектов, которые налогом не облагаются. Так, не подпадают под налогообложение легковушки для инвалидов, а также автомобили с мощностью двигателя до 100 л. с. (до 73,55 кВт), приобретенные через систему соцзащиты населения. Налог не платят за промысловые речные и морские суда, а также за технику, зарегистрированную на сельхозпроизводителей и используемую в соответствующих целях (тракторы, самоходные комбайны, машины для перевозки молока, скота, птиц и т. п.). Еще с начала 2020 года освобождены от налога весельные и моторные лодки мощностью до 5 л. с.

За транспорт, находящийся в розыске, разумеется, платить не нужно. Однако и розыск должен быть объявлен по всем правилам — владелец угнанной машины написал заявление в полицию, обратился в ГИБДД. Факт угона должен подтверждаться не только словами хозяина, но и справкой уполномоченного органа.

Как рассчитать налог на транспорт?

Если у вас несколько единиц транспорта, то придется исчислять налог для каждого из них по отдельности. Порядок расчета транспортного налога в 2023 году закреплен п. 2 ст. 362 НК и представляет собой формулу, состоящую из следующих показателей.

Налог к уплате = СН ⨯ НБ ⨯ КП ⨯ КВ — ЛТ — АП

СН — ставка налога, подбирается самостоятельно на основе местного законодательства. Размеры зависят не только от мощности двигателя, но и возраста автомобиля.

Мощность двигателя написана в паспорте ТС, а для вычисления возраста придется правильно посчитать годы — учитывайте 3 нюанса:

- отсчет лет начинается с 1 января года, следующего за годом выпуска;

- количество лет определяется на 1 января текущего года;

- год, за который рассчитываем и платим налог, включается в возраст авто.

Ставки транспортного налога для юридических лиц в 2021 году

Подробные данные по налоговым ставкам в 2021 году представлены в виде таблицы в статье 361 НК РФ. В не` входят несколько видов автотранспортных средств:

- легковые авто;

- мотоциклы и мотороллеры;

- автобусы;

- грузовые автомобили;

- самоходные ТС на пневматическом и гусеничном ходу;

- снегоходы и мотосани;

- катера и моторные лодки;

- яхты и другие парусно-моторные суда;

- гидроциклы;

- несамоходные (буксируемые) суда;

- самолеты и иные воздушные суда.

Например, налоговая ставка по легковым авто выглядит так:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Данные ставки применяются только в том случае, если регион не установил собственные.