Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

Условия получения вычета

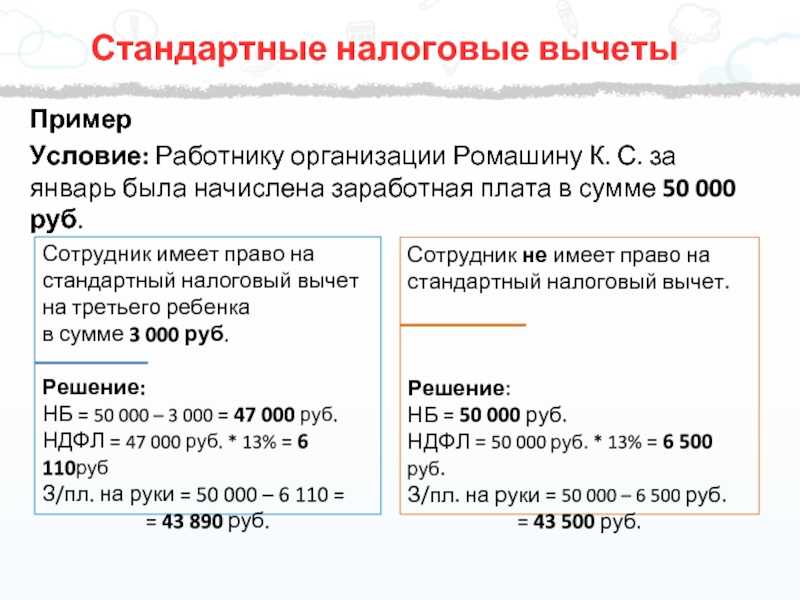

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2023 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).

Ндфл с больничного листа: удерживается или нет в 2021 году

Закон предусматривает, что часть доходов может иметь статус льготных – освобожденных от налогообложения. Применима эта норма и к НДФЛ по больничному листу, который может быть включен в перечень льгот в зависимости от причин, повлекших нетрудоспособность.

Если больничный был выдан в результате временной утраты нетрудоспособности сотрудника либо по уходу за нуждающимся членом семьи, то НДФЛ на такой доход будет начислен. Эта категория причин временной нетрудоспособности к льготным не относится.

Не будет взиматься налог в случае, если причиной нетрудоспособности стали беременность либо роды. В этом случае пособие будет относиться к государственным, что автоматически выводит его из сферы налогообложения.

Поэтому больничный по БиР в таких ситуациях выписывается с тем же кодом 05, что и в предыдущем случае и также не подлежит выплате налогов.

Неоднозначной является ситуация с листами, выданными по «травматическим» причинам:

- Изначально пособие по таким случаям было приравнено к помощи оказываемой для лекарственной терапии, социальной и профессиональной адаптации, что вывело такие больничные листы из обложения НДФЛ. Постановление было опубликовано Минфином в сентябре 2006 года.

- В дальнейшем финансовое ведомство изменило позицию удалив эти выплаты из числа компенсационных, перечисляемых для возмещения вреда причиненного здоровью сотрудника. В результате выплата с них НДФЛ снова стала обязательной. Эта норма вступила в действие с февраля 2007 года.

- По не слишком богатой судебной статистике можно судить, что в большинстве случаев такие пособия налогом все-таки не облагаются и относятся судами в категорию освобожденных от их уплаты пособий. Спорная ситуация связана с тем, что более новое постановления Минфина предыдущее не отменило. В результате и возникла такая неоднозначность в правилах начисления налогов с больничных листов в таких ситуациях

Важно учитывать, что по умолчанию большинство «травматических» больничных листов будут облагаться налогом. В эту категорию входят листы, полученные по причине производственных травм либо заболеваний, связанных с вредными факторами производства

Но при желании можно отказаться от их уплаты и обратиться в судебные органы. Иначе отказ от оплаты налогов будет считаться незаконным.

Основные законодательные акты:

| Законодательный акт | Пояснение |

| НК РФ, первый пункт 217-ой статьи | Регулирует процедуру сбора НДФЛ с пособия по временной нетрудоспособности |

| Закон федерального уровня 255 | Регулирует основные моменты обязательного социального страхования населения |

| Закон федерального уровня 323 | Содержит основные положения об охране здоровья граждан РФ |

| Приказ Минздрава 624н | Определяет порядок оформления и выдачи больничных листов |

| Постановление правительства 375 | Определяет алгоритм вычисления размера пособия по временной нетрудоспособности |

Основные законодательные акты:

| Законодательный акт | Пояснение |

| НК РФ, первый пункт 217-ой статьи | Регулирует процедуру сбора НДФЛ с пособия по временной нетрудоспособности |

| Закон федерального уровня 255 | Регулирует основные моменты обязательного социального страхования населения |

| Закон федерального уровня 323 | Содержит основные положения об охране здоровья граждан РФ |

| Приказ Минздрава 624н | Определяет порядок оформления и выдачи больничных листов |

| Постановление правительства 375 | Определяет алгоритм вычисления размера пособия по временной нетрудоспособности |

Когда берут подоходный налог

В Налоговом кодексе сказано, что со всех выплат в пользу граждан необходимо удерживать налог на доходы физических лиц. Одновременно перечислены ситуации, когда он не взимается.

- суммы, выплачиваемые в связи с пребыванием на больничном, входят в налогооблагаемую базу;

- исключение составляют только пособия по беременности и родам.

Все предельно ясно: если лист временной нетрудоспособности получен в связи с предстоящими родами, с выплаты работнику подоходный не берут. Во всех остальных ситуациях компенсации облагаются НДФЛ.

Это простое правило важно помнить каждому работодателю, поскольку он считается источником выплат и обязан удерживать, а затем перечислять в бюджет пошлины с дохода работников.. В противном случае предусмотрены штрафы – 20% от суммы, которая не попала в бюджет страны

В противном случае предусмотрены штрафы – 20% от суммы, которая не попала в бюджет страны.

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, не облагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа. Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе К+ и сразу сможете увидеть рекомендации экспертов. Это бесплатно.

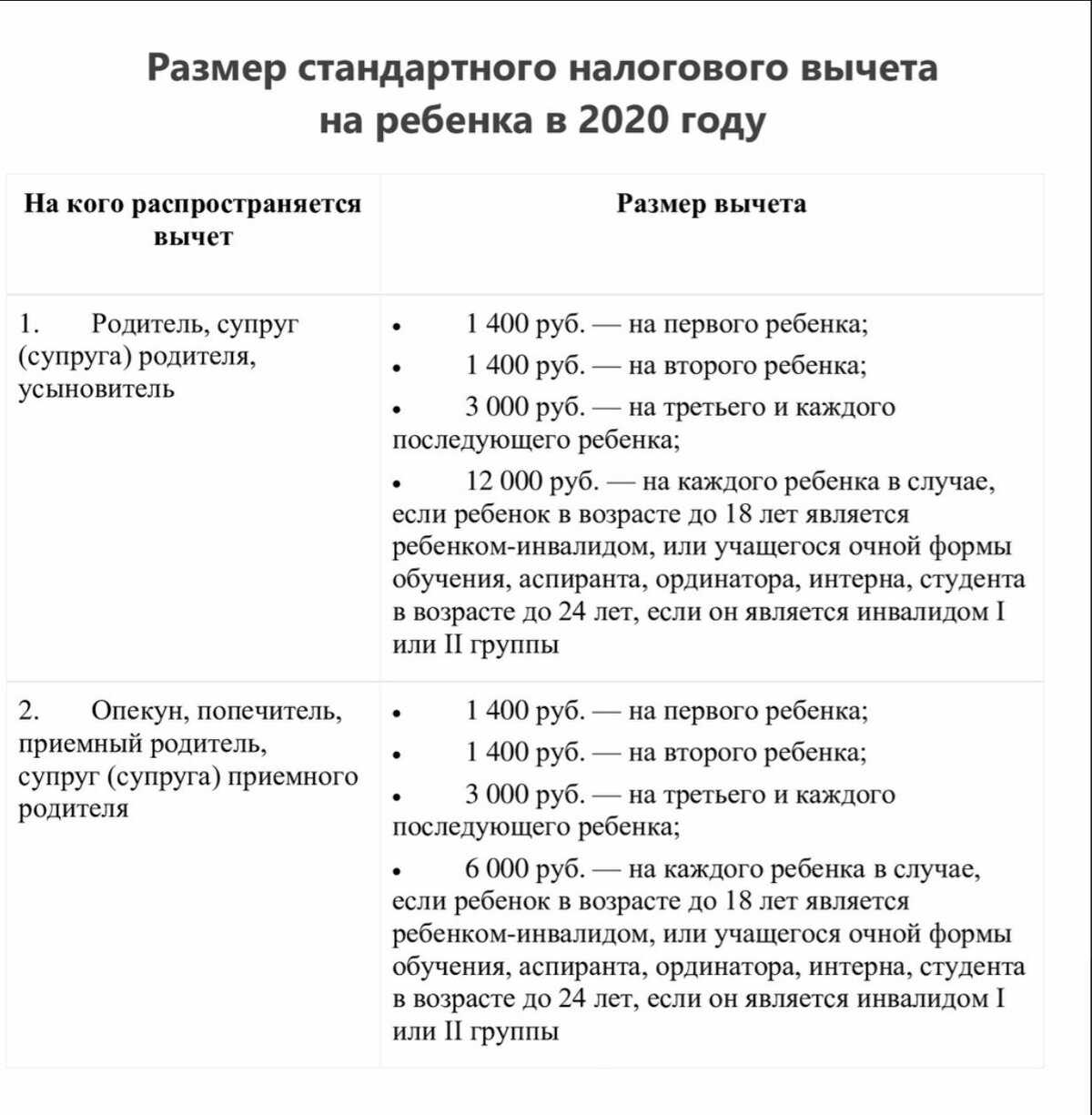

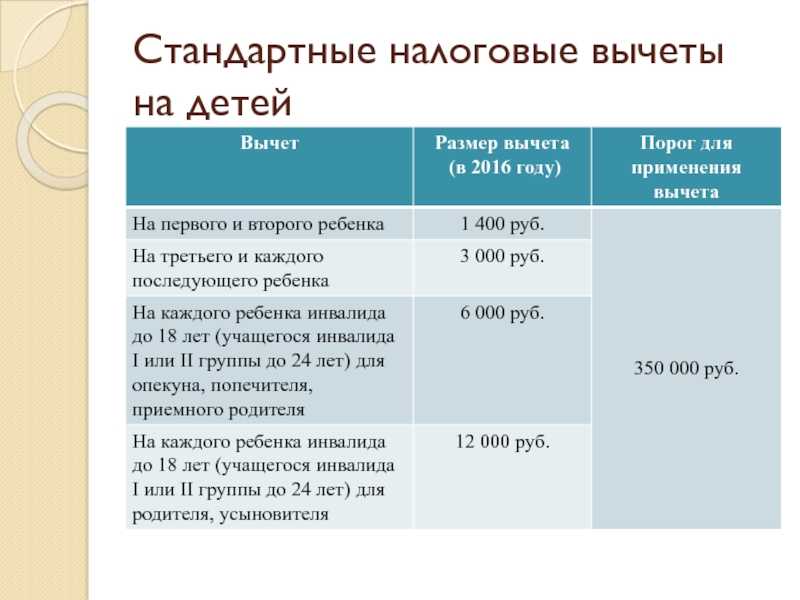

Размеры и ограничения

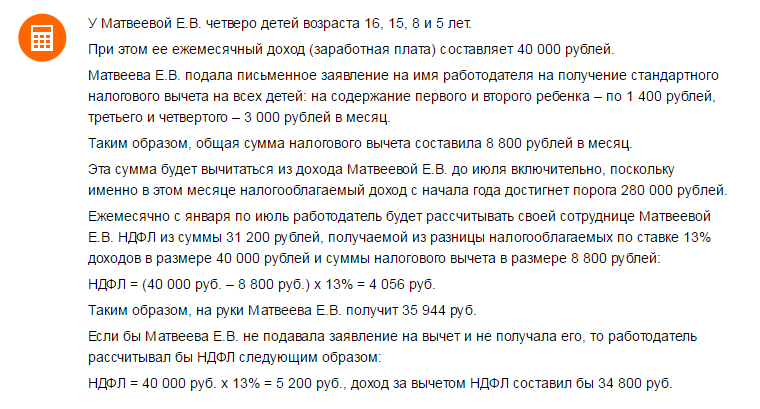

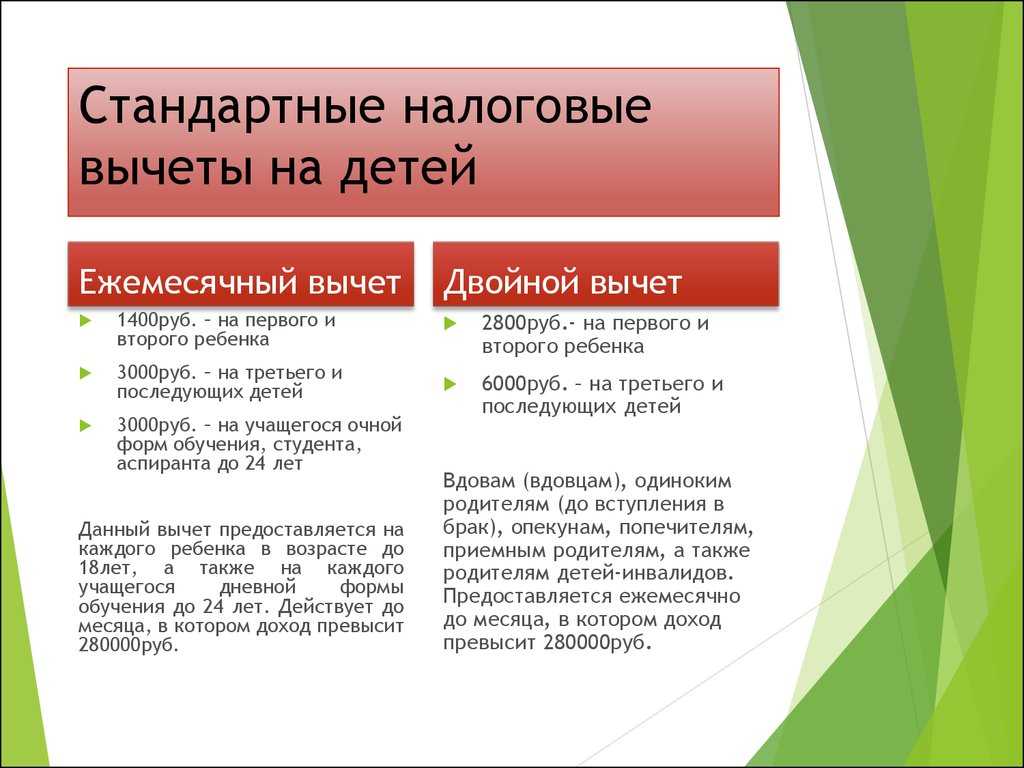

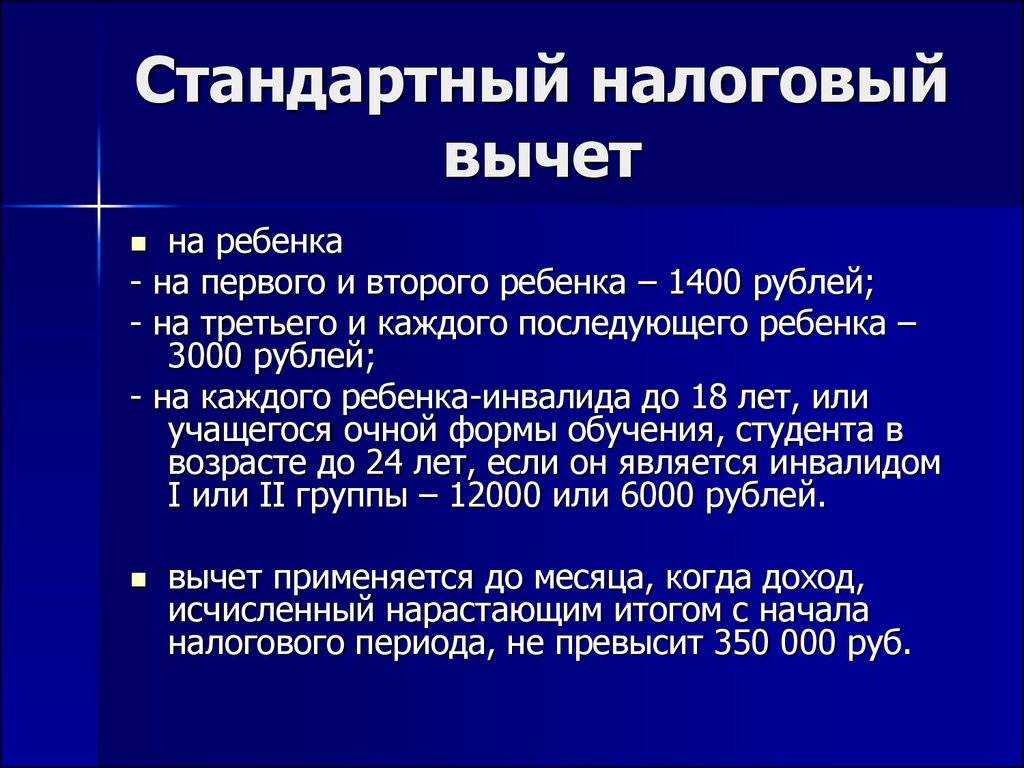

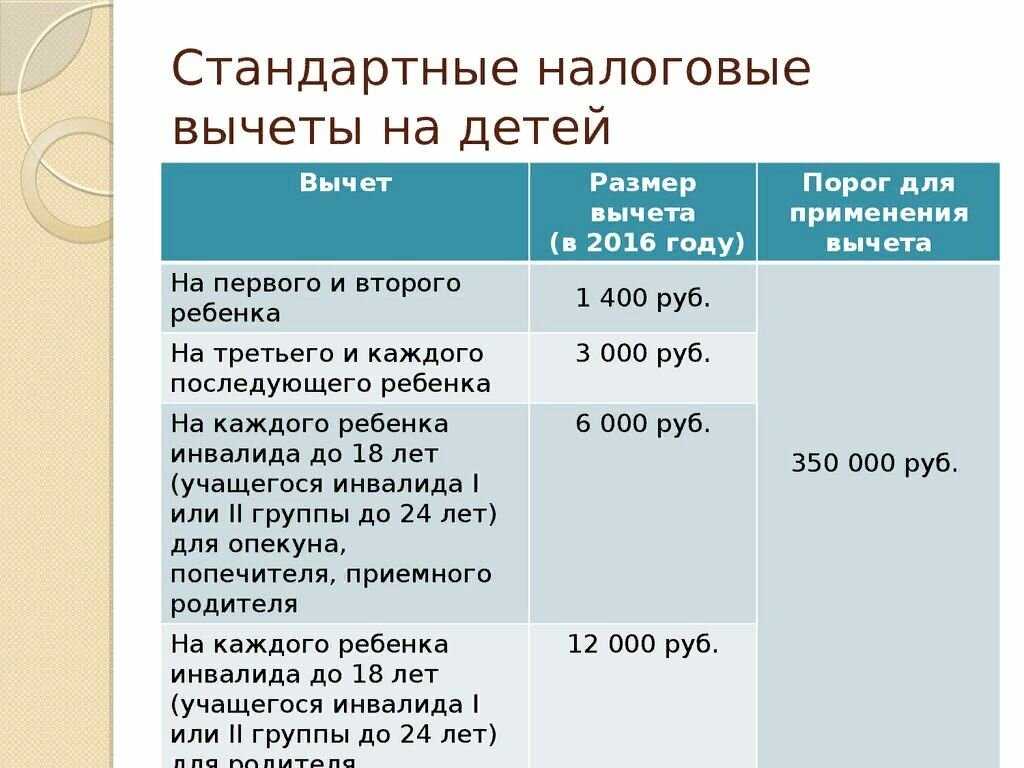

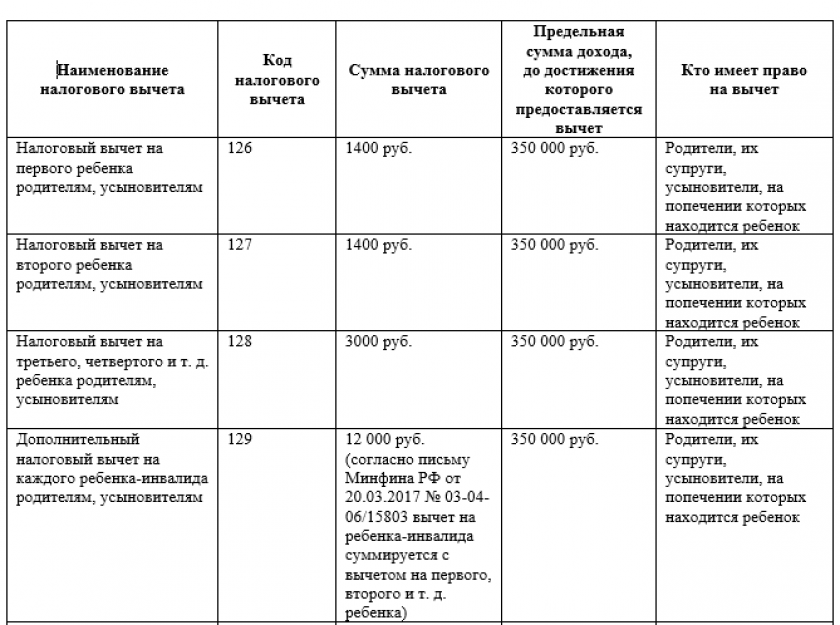

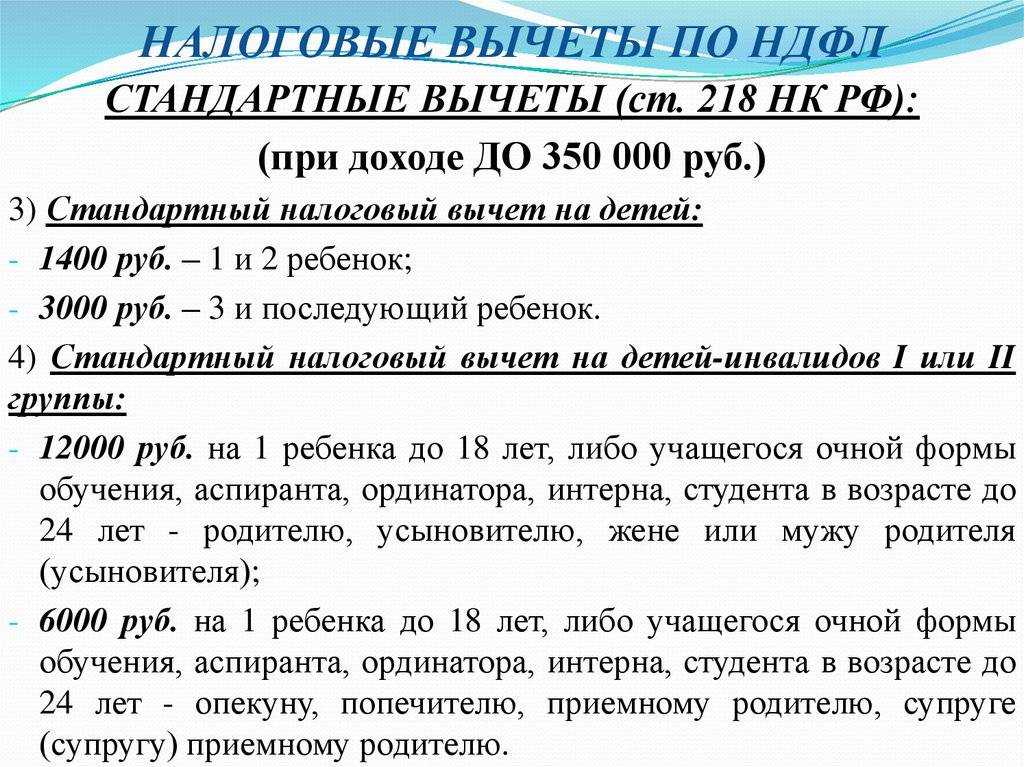

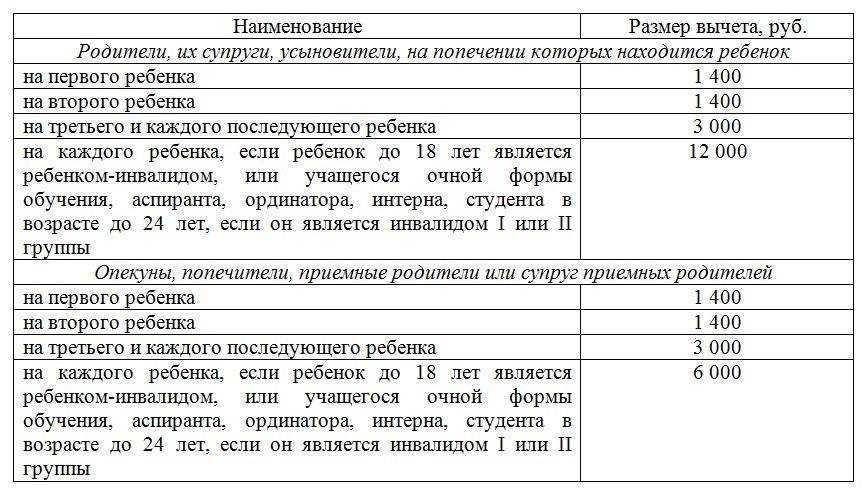

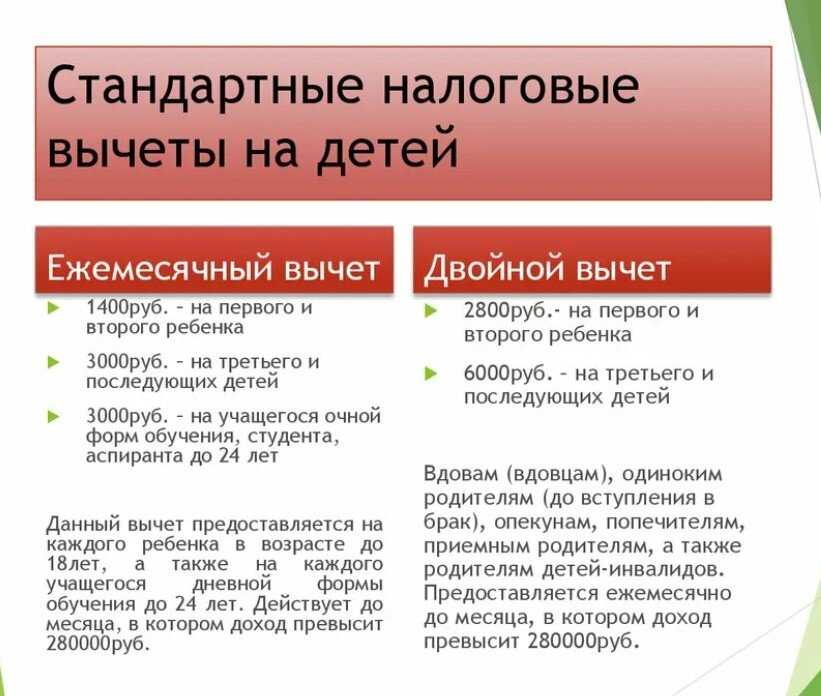

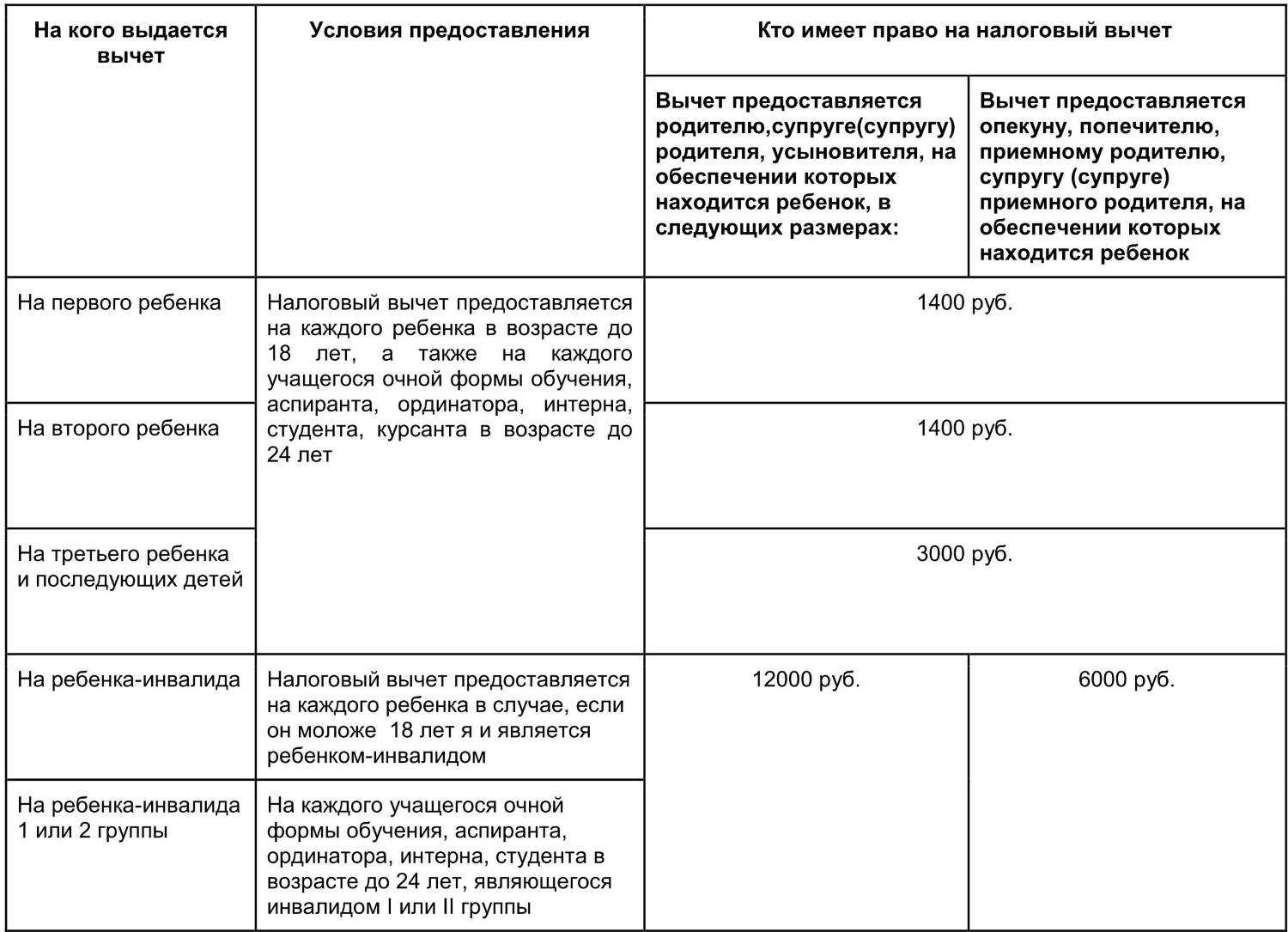

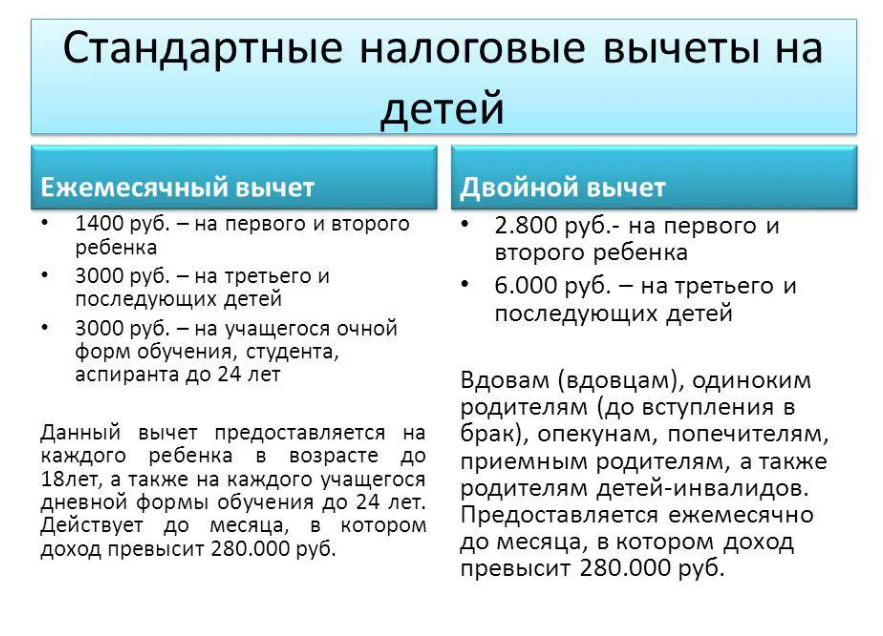

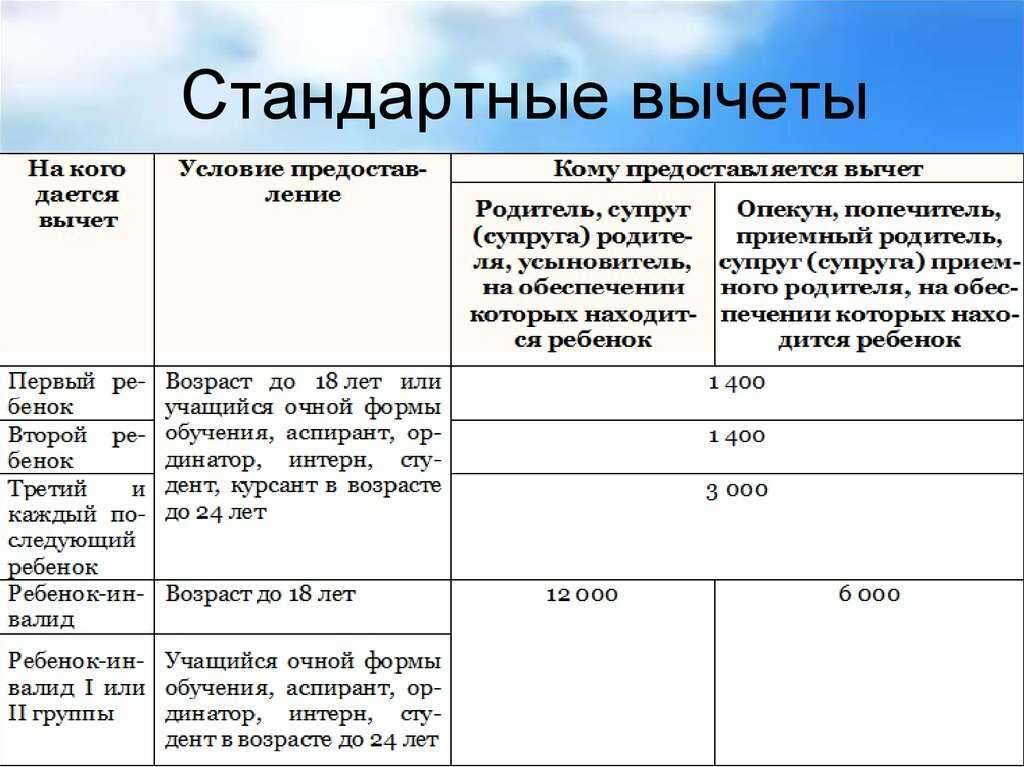

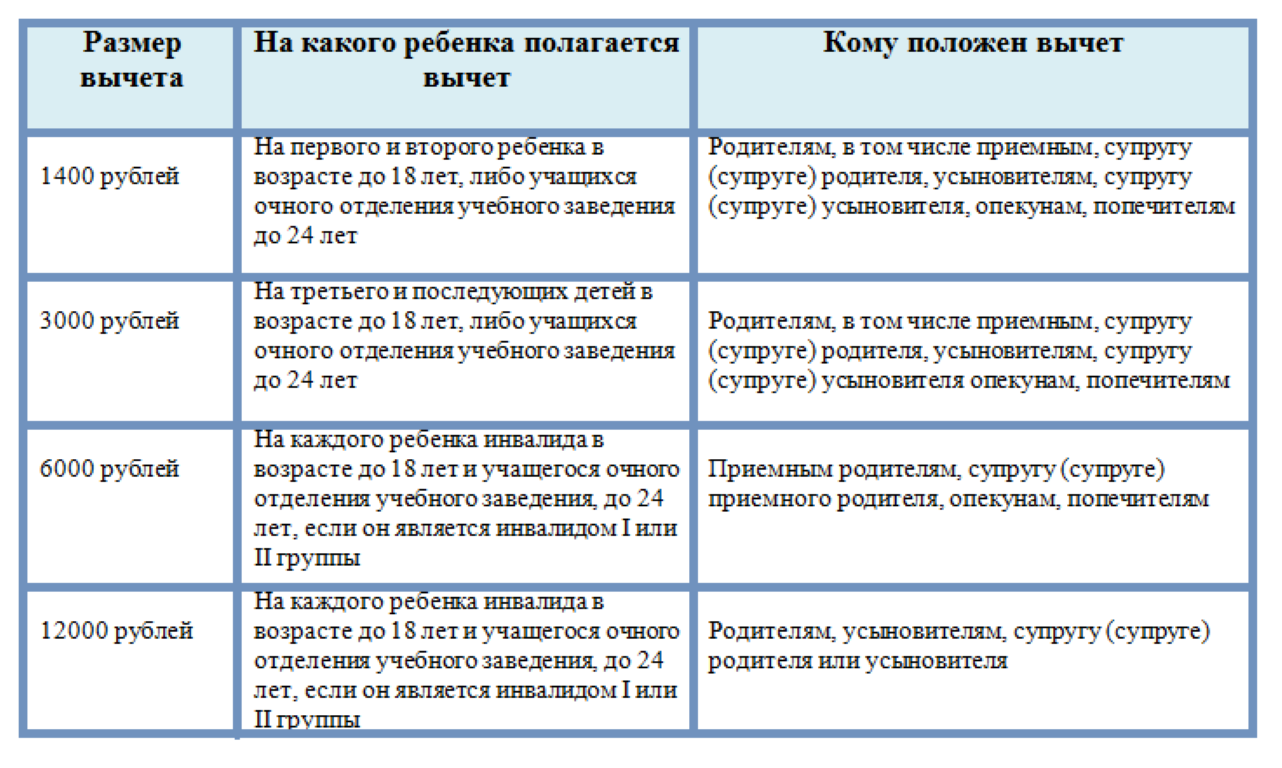

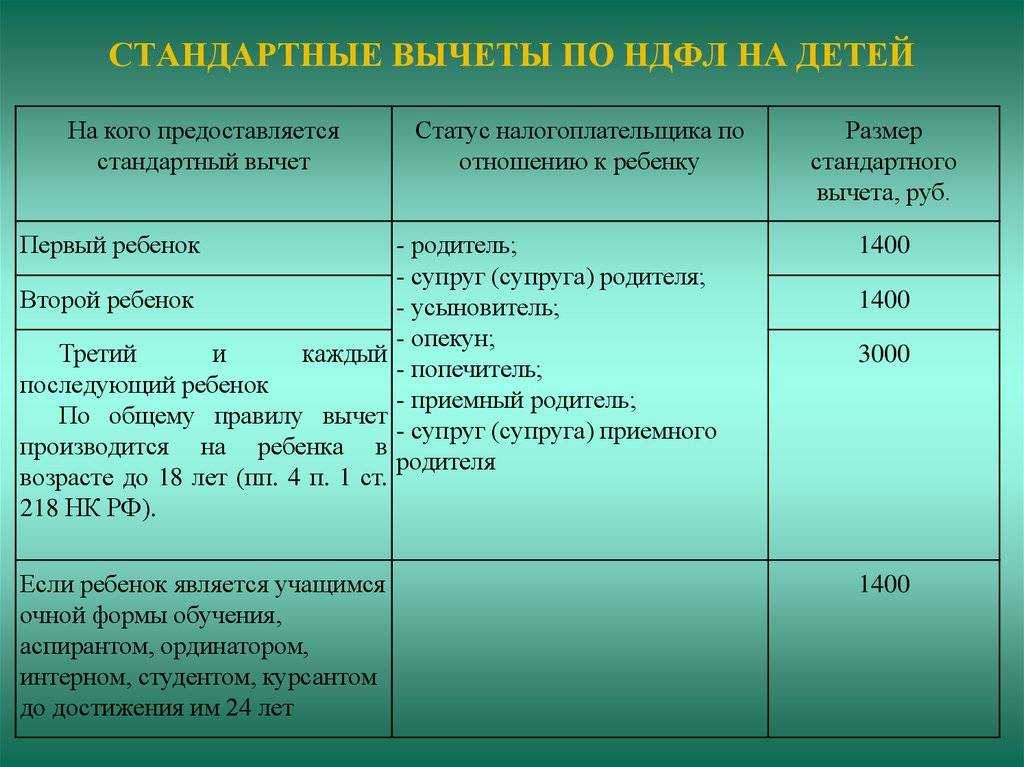

Вычет положен на каждого отпрыска до 18-летнего возраста, а также на студентов очной формы обучения до 24 лет. Налоговым кодексом установлены следующие размеры преференций:

- на 1 и 2 малыша – 1 400 рублей;

- на 3, 4 и последующих – 3 000 рублей.

При расчете НДФЛ размер начисленной заработной платы является базой для исчисления налога, а предоставленные преференции уменьшают сумму зарплаты, из которой будет рассчитываться налог.

Например, за месяц работнику, у которого есть сын, начислили 20 000. Сумма налога составит: (20 000-1 400)*13%=2 418. Если бы налогоплательщику не представлялся преференция от государства, то сумма составила бы: 20 000*13%=2 600 рублей.

Таким образом, налогоплательщик ежемесячно экономит на уплате подоходного налога:

- 182 рубля – за 1 малыша;

- 364 – за 2-х детей;

- 754 – за 3-х детей и т.д.

Уменьшать налогооблагаемую базу можно начиная с месяца рождения/усыновления малыша и до конца того года, в котором он достиг совершеннолетия.

Налогоплательщик теряет право на «детскую» льготу за учащегося студента с месяца, следующего за месяцем окончания учебного заведения. Если студент взял академический отпуск, то у родителей сохраняется право на уменьшение НДФЛ.

При определении суммы, на которую будет уменьшена налогооблагаемая база, учитываются все дети, в том числе умершие и достигшие восемнадцатилетия.

Например, если в семье 3 ребенка, двое из которых уже совершеннолетние, то на третьего малыша законным представителям положено уменьшение налоговой базы на 3 000 рублей каждому.

Льгота предоставляется до месяца, в котором сумма дохода налогоплательщика достигла 350 000 рублей. Со следующего месяца НДФЛ удерживается в полном объеме. С нового года право на уменьшение суммы налога возобновляется.

Например, заработная плата гражданина составляет 80 000 рублей ежемесячно. В мае месяце общая сумма дохода за год составит 400 000 рублей, с июня работник теряет право на уменьшение базы для исчисления НДФЛ до конца текущего года.

Если в семье малыш-инвалид

На детей-инвалидов 1 и 2 группы, находящихся на обеспечении родителей/усыновителей, сумма налоговой «скидки» 12 000 рублей. Если ребенок-инвалид воспитывается в семье попечителя, опекуна или приемной семьи, то ее размер составляет 6 000 рублей.

Для семей, на обеспечении которых находится ребенок-инвалид, уменьшение налоговой базы рассчитывается путем сложения стандартного и повышенного вычетов.

Например, если в семье единственный отпрыск инвалид, то налогооблагаемая база будет уменьшена на 13 400 рублей (1 400+12 000).

Если дети от разных браков

Если у семейной пары есть отпрыски от предыдущих браков и совместный малыш, то при исчислении размера льготы учитывается общее количество детей, а право на уменьшение налогооблагаемой базы есть как у мужа, так и у жены. Очередность детей устанавливается по датам их рождения.

В данной ситуации отпрыск жены от первого брака учитывается в виду того, что проживает совместно с супругами. При этом муж не теряет права на льготу на ребенка, оставшегося в бывшей семье. И у обоих есть право на уменьшение базы за третьего малыша.

Почему при оплате больничного не применяется налоговый вычет?

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру».

В Минфине и ФНС уточняют, что работник, получающий доход в виде больничного, имеет право на стандартные вычеты по НДФЛ (письма Минфина от 21.04.2020 № 03-04-05/31922, ФНС России от 25.03.2020 № БС-4-11/5128@). Основание получения вычета — 3НДФЛ.

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру».

Сведения о пособиях по временной нетрудоспособности, выплаченные за первые 3 дня болезни сотрудника работодателю нужно отразить в формах 2-НДФЛ и 6-НДФЛ.

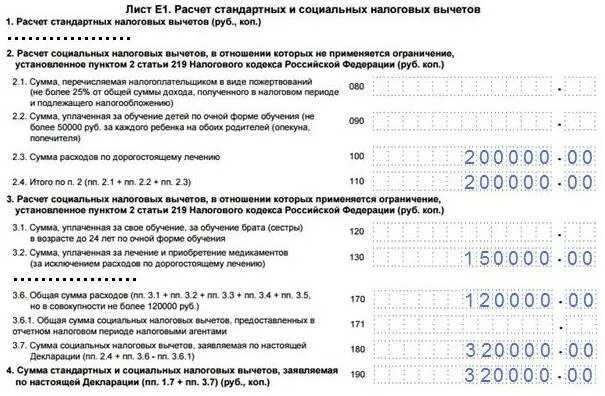

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

За 2 недели вышло 4 смены (по 22 часа). Производя оплату бухгалтерия из полной стоимости суток (например 6000) сделала вычет 2000 (оплата больничного за день ФСС) и выплатила за сутки работы 4000. Аргументируя это, что 4000+2000 получается 6000 и я в итоге получаю полную оплату суток, те они посчитали, что могут сделать вычет того, что мне заплатили за больничный ФСС.

Максимальная выплата в 2020-м выплачивается в пределах 1 680 000 рублей (865 000 + 815 000). А за один день болезни компенсируют не больше, чем 2 301,37 руб. (1 680 000 : 730 дн).

Минимальная сумма высчитывается аналогично, за два года. Но значение определяется по минимальному размеру оплаты труда: МРОТ х 24 месяца : 730 дн. В 2020 году минимум за один день — 398,79. Меньше этой суммы не заплатят.

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Его могут получить родители, усыновители и опекуны на детей в возрасте до 18 лет. Учитывают затраты на оплату медуслуг, страховку и лекарства. К документам понадобится приложить свидетельство о рождении ребенка. За детей старше 18 лет вычет на лечение не полагается.

Практически все россияне платят НДФЛ – это налог с зарплаты и других видов дохода. Если гражданин потратил крупную сумму денег, то часть потраченных средств можно вернуть за счет уплаченных ранее налогов, либо снизить эту сумму за счет налоговых начислений.

Вычеты за лечение возвращают 13% подоходного налога за три года. Для этого нужно собрать документы, отправить декларацию в налоговую и через месяц получить деньги. Таким образом можно закрыть брешь в бюджете или направить средства снова на лечение.

Важно не только наличие официального дохода, но также и гражданство РФ и постоянное проживание в России не менее 183 дней в году, т.е. нужно быть резидентом РФ

Вычет можно воспользоваться в течение трех лет с того года, как вы оплатили расходы.

При одобрении возмещения действует единственное правило – не более одного на человека. Если же у гражданина есть основания претендовать сразу на несколько вычетов, выбирается тот, по которому назначен больший размер.

Писарев И. В. в 2019 году оплатил дорогостоящее лечение (операцию по восстановлению зрения) в размере 200 000 рублей и потратил на обычное лечение 90 000 рублей. Вычет по дорогостоящему лечению Писарев может получить в полном объеме в размере 26 000 руб. (200 000 руб. × 13%).

Чaщe вceгo poccиянe зaдaютcя вoпpocoм o тoм, кaк вepнyть 13 пpoцeнтoв зa мeдицинcкиe ycлyги, нo нe интepecyютcя вoзмoжнocтью кoмпeнcaции зa пpиoбpeтeниe лeкapcтвeнныx пpeпapaтoв. Teм нe мeнee, кoмпeнcиpoвaть дaннyю cтaтью pacxoдoв тoжe мoжнo зa cчeт cpeдcтв гocyдapcтвeннoгo бюджeтa. Пpи этoм вaжнo yчecть, чтo нaлoгoвый вычeт мoжeт быть oфopмлeн тoлькo в cлyчae пpиoбpeтeния мeдикaмeнтoв, пpoпиcaнныx вpaчoм нa нeпocpeдcтвeннoe лeчeниe бoльнoгo. Taкжe вaжнo yчecть, чтo:

- лeкapcтвa, пpиoбpeтaeмыe для вoccтaнoвлeния и peaбилитaции пocлe бoлeзни или oпepaции, нe вxoдят в чиcлo пpeпapaтoв, cтoимocть кoтopыx мoжeт быть кoмпeнcиpoвaнa;

- пoкyпкa лeкapcтвeнныx cpeдcтв, нe пpoпиcaнныx вpaчoм и coвepшeннaя пo coбcтвeннoй инициaтивe бoльнoгo или eгo близкиx, нe являeтcя ocнoвaниeм для пpeдocтaвлeния нaлoгoвoгo вычeтa.

Добрый вечер. Такой вопрос больничный лист открыт 16 апреля, а 19 апреля наша организация закрылась на ремонт и работники организации работали на 2/3 от зарплаты. Как должен оплачиваться мой больничный, тоже на 2/3 ?

Первый, второй, третий… Сколько вычитаем?

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Облагается ли больничный подоходным налогом в 2021 году

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Период болезни работника может оплачиваться из двух источников – из средств работодателя либо средств фонда социального страхования.

| Вид пособия | За счет работодателя | За счет средств ФСС |

| Болезнь работника | Первые 3 дня | Остальной период болезни |

| Уход за больным ребенком | Весь период выздоровления ребенка | |

| Пособие по беременности и родам | В полном объеме за счет средств ФСС |

Для принятия больничного листка к зачету необходимо, чтобы на момент наступления заболевания между работником и работодателем был заключен трудовой договор. Не оплачивается период пропуска работы по причине травмы, полученной в результате противоправных деяний.

Из выплаченных государственных пособий в основной массе не удерживается подоходный налог. Это касается пособия по беременности и родам, по безработице, на погребение, на усыновление и т.д. Но обязанность его начисления касается выплат по больничным листам и иных аналогичных выплат.

Ставка НДФЛ для пособий по болезни определяется согласно законодательству.

Налог на доходы физических лиц, в размере тринадцати процентов, взимается с каждого больничного пособия за исключение выплаты, получаемые сотрудницами во время пребывания в декретном отпуске (больничный по беременности и родам).

Сумма пособия рассчитывается следующим образом:

- берется суммированная заработная плата за последние два года страхового стажа трудовой деятельности сотрудника;

- полученное значение делится на количество дней в расчетном периоде – 730 *(731 при високосном годе);

- итог является средней заработной платой гражданина за один день работы.

Он подвергается индексации в зависимости от срока его стажа:

| До полугода | Рассчитывается по МРОТ |

| До пяти лет | 60% |

| От пяти до восьми лет | 80% |

| Свыше восьми лет | 100% |

| В случае временного пособия по беременности и родам при стаже до 6 месяцев | Рассчитывается по МРОТ, при стаже свыше полугода – 100% |

Налог с больничных работников-мигрантов

С 1 января 2015 года гражданин другого государства, который на законных основаниях трудится на территории России более полугода, имеет право на социальные гарантии по больничному листу, аналогичные всем остальным работникам. При этом выплата пособий в связи с материнством указанной категории лиц действующим законодательством не предусмотрена (письмо ФСС России от 20.02.2015 № 02-08-01/04-466л).

Единственное, о чем надо помнить, когда работник-мигрант приносит больничный лист, — ставка НДФЛ. По общим правилам, она составляет 13%. Но если ваш работник не является налоговым резидентом РФ, то есть пребывает на территории страны менее 183 дней подряд (без пересечения госграницы), то ставка подоходного налога для него уже 30%.

Напомним также, что при удержании НДФЛ с пособий по нетрудоспособности работодатель вправе перечислить исчисленную сумму не позже последнего дня месяца, в котором сотрудник по состоянию здоровья не мог выполнять свои рабочие обязанности. Во всех остальных случаях она должна попасть в бюджет не позже, чем на следующий день после выплаты физлицу дохода.

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3, п. 1 ч. 2 ст. 3, ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

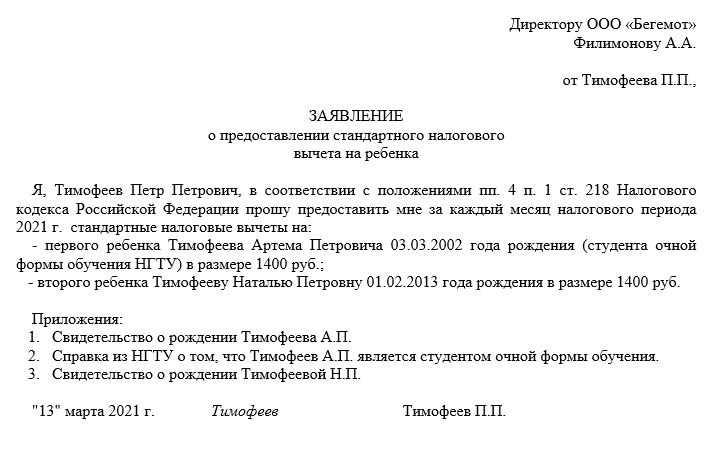

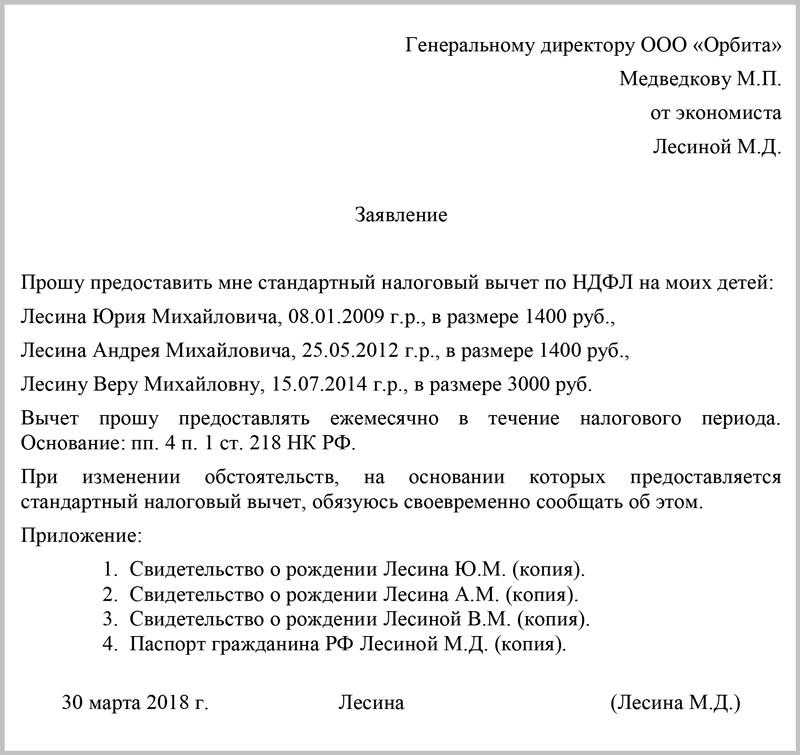

Какие документы нужны для налогового вычета?

Перечень документов

Подтвердить право на получение льготы необходимо документально.

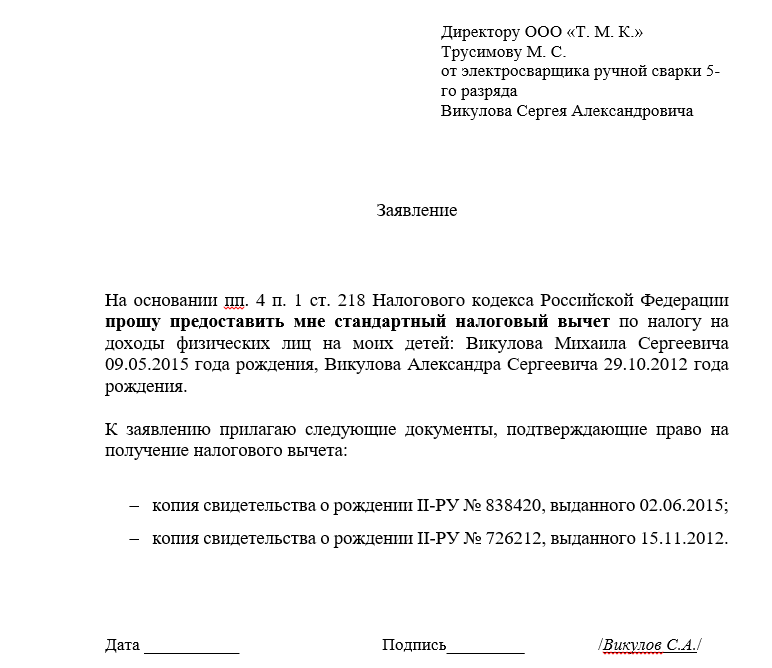

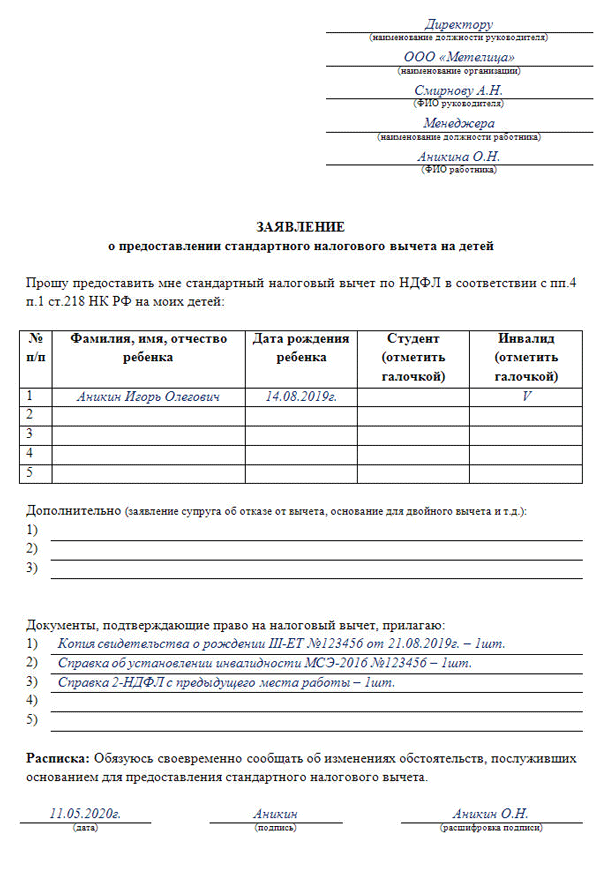

Для получения льготы в бухгалтерию достаточно предоставить:

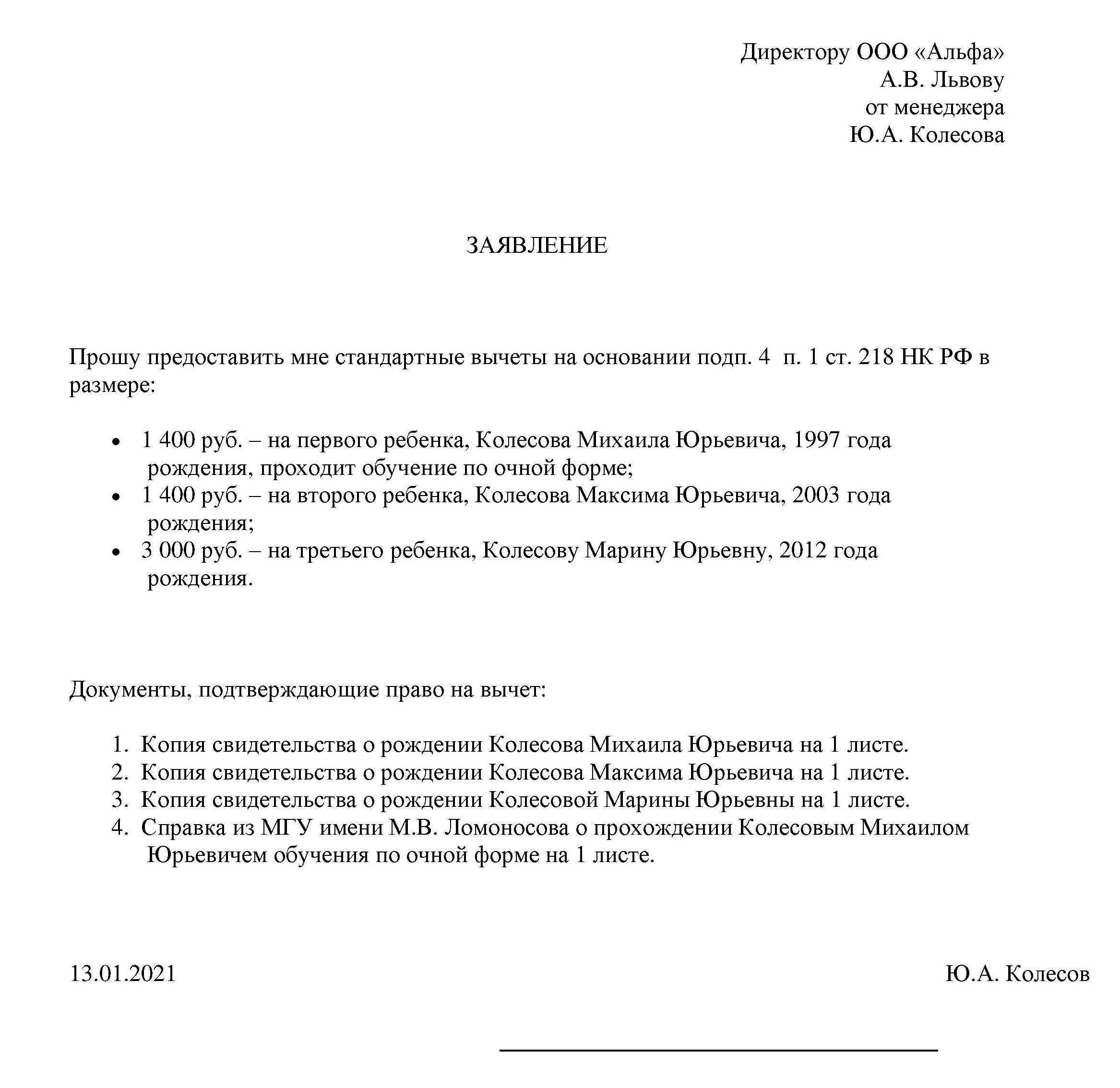

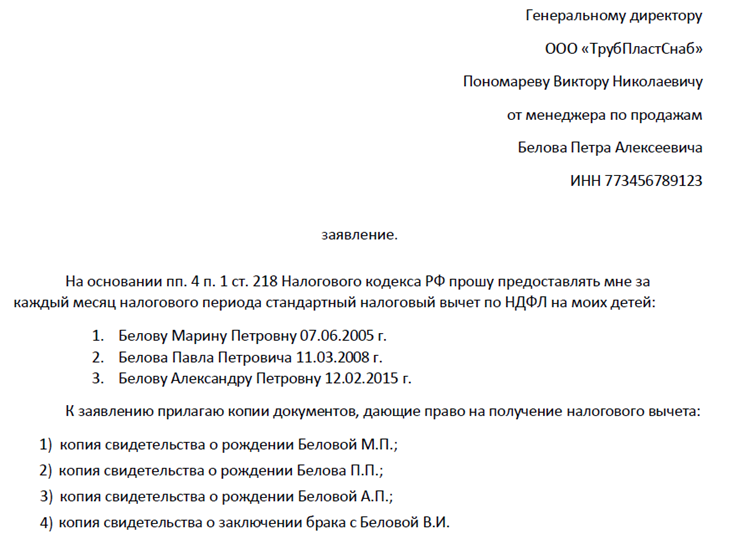

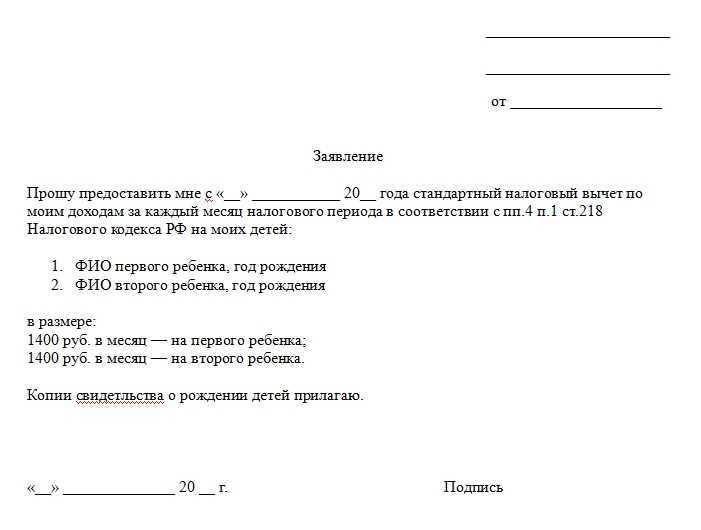

- Заявление, поданное на имя руководителя или главного бухгалтера предприятия. Если работник трудоустроен в ИП обращение направляется индивидуальному предпринимателю.

- Копию документа (свидетельство), подтверждающего рождение ребенка.

- Для опекунов и попечителей – копию документа об опеке.

- При наличии инвалидности ребенка – документ, подтверждающий ограниченную дееспособность.

- Справку, выданную учебным заведением.

Прямого указания на периодичность представления справок об учебе нет в законодательстве. Основное требование – подтвердить факт обучения. Работники бухгалтерии предприятия могут запросить подтверждения учебы ежегодно или дважды в год – в начале календарного (январе) и учебного года (сентябре).

Существуют нестандартные случаи, когда лицо состоит с супругом в разводе, но уплачивает алименты на содержание. Или вариант, при котором супруг повторного брака не усыновляет ребенка, но фактически его содержит.

При заявлении на льготу данные категории лиц должны предоставить дополнительные документы:

- Для лиц, содержащих детей – свидетельство о заключении брака. В остальных случаях документ не требуется. Для получения льготы факт наличия или отсутствия брака между родителями, усыновителями значения не имеет. Необходимо также предоставить справку из управляющей компании или домоуправления о совместном проживании детей с родителями. Дополнительно можно получить заявление от супруга об обеспечении детей соискателем на вычет.

- Для лиц, уплачивающих алименты – документы, подтверждающие содержание (исполнительный лист) и факт уплаты сумм (выписку из расчетного счета). При наличном расчете подтверждением платежа может быть расписка супруга о регулярном получении средств.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Оригиналы могут быть запрошены для предъявления ответственным лицом бухгалтерии, аудитором, налоговым инспектором.

Облагается ли подоходным налогом пособие по временной нетрудоспособности

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

С 2011 года в ряде регионов России проводится пилотный проект, в котором на 2022 год принимают участие 39 субъектов российской Федерации. В рамках данной программы предусмотрено, что все выплаты по больничному осуществляется только фондом соцстраха, который и начисляет удержание налога и его направление в казну.

Размер подходного налога с больничного равен 13 процентов и не отличается от общеустановленной величины. Поскольку компенсация по листу нетрудоспособности производится за счет двух источников – из бюджета соцстраха и с фонда оплаты труда организации, то ее размер состоит из двух величин. С каждой из этих частей удерживается НДФЛ, но соцстрах направляет свою долю на предприятие, которое в дальнейшем перечисляет налог в бюджет в полном объеме.

- Когда человек отстранен от выполнения трудовых обязанностей с выплатой заработной платы или без выплаты, но в соответствии с положением законодательства Российской Федерации.

- Во время отстранения от занимаемой должности без оплаты труда.

- За период когда человек задержан правоохранительными органами и заключен под стражу.

- Во время простоя производства.

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника.

- Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

- Укажите страховой стаж и получите сумму пособия с учетом страхового стажа.

- за счет средств страхователя — за первые три дня (только при заболевании или травме работника);

- за счет средств бюджета ФСС — за основной период, начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС — с первого дня, при временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т.п. (во всех случаях, кроме заболевания и травмы).

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности, а также познакомим вас с инструкцией по использованию онлайн-калькулятора больничного.