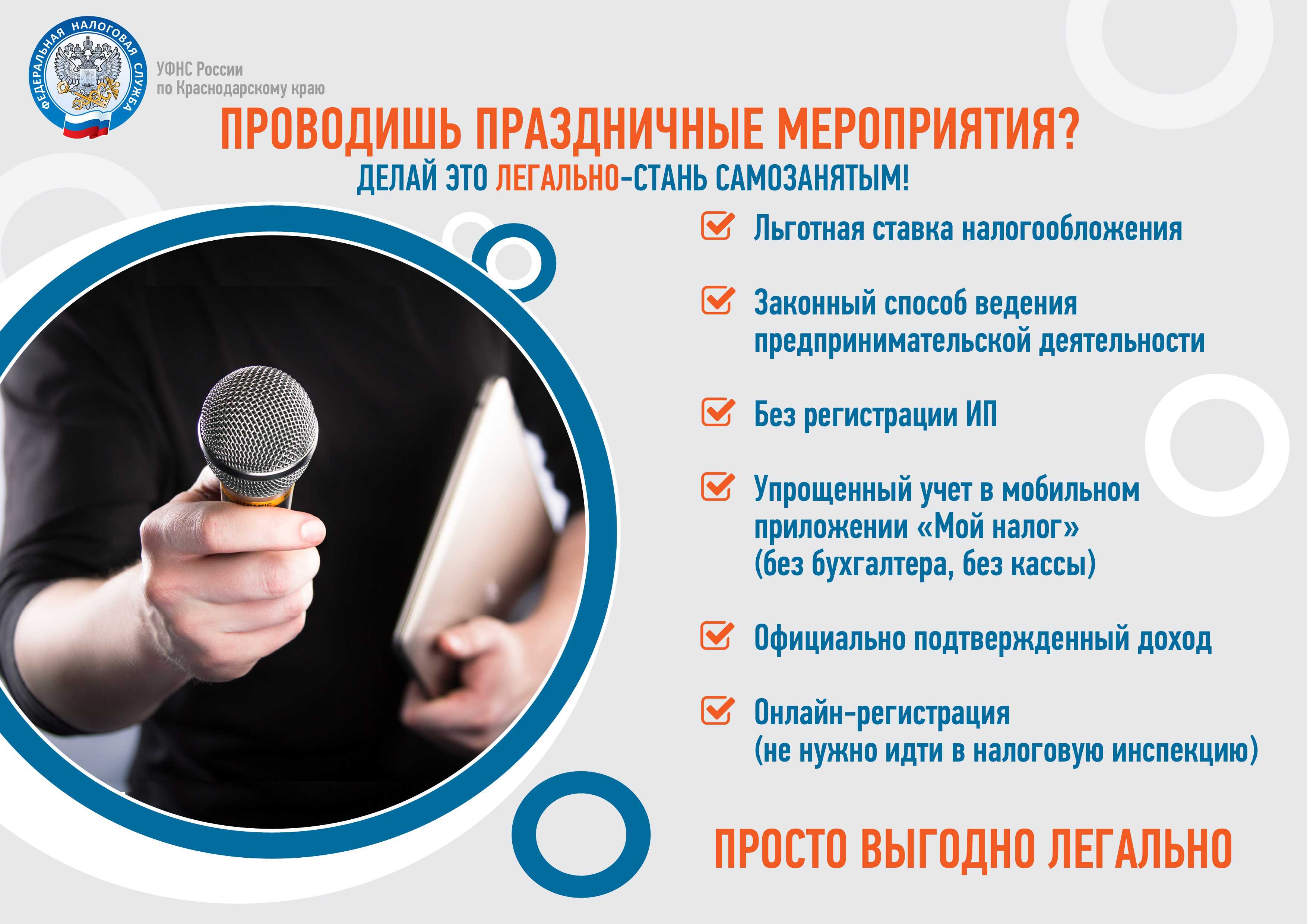

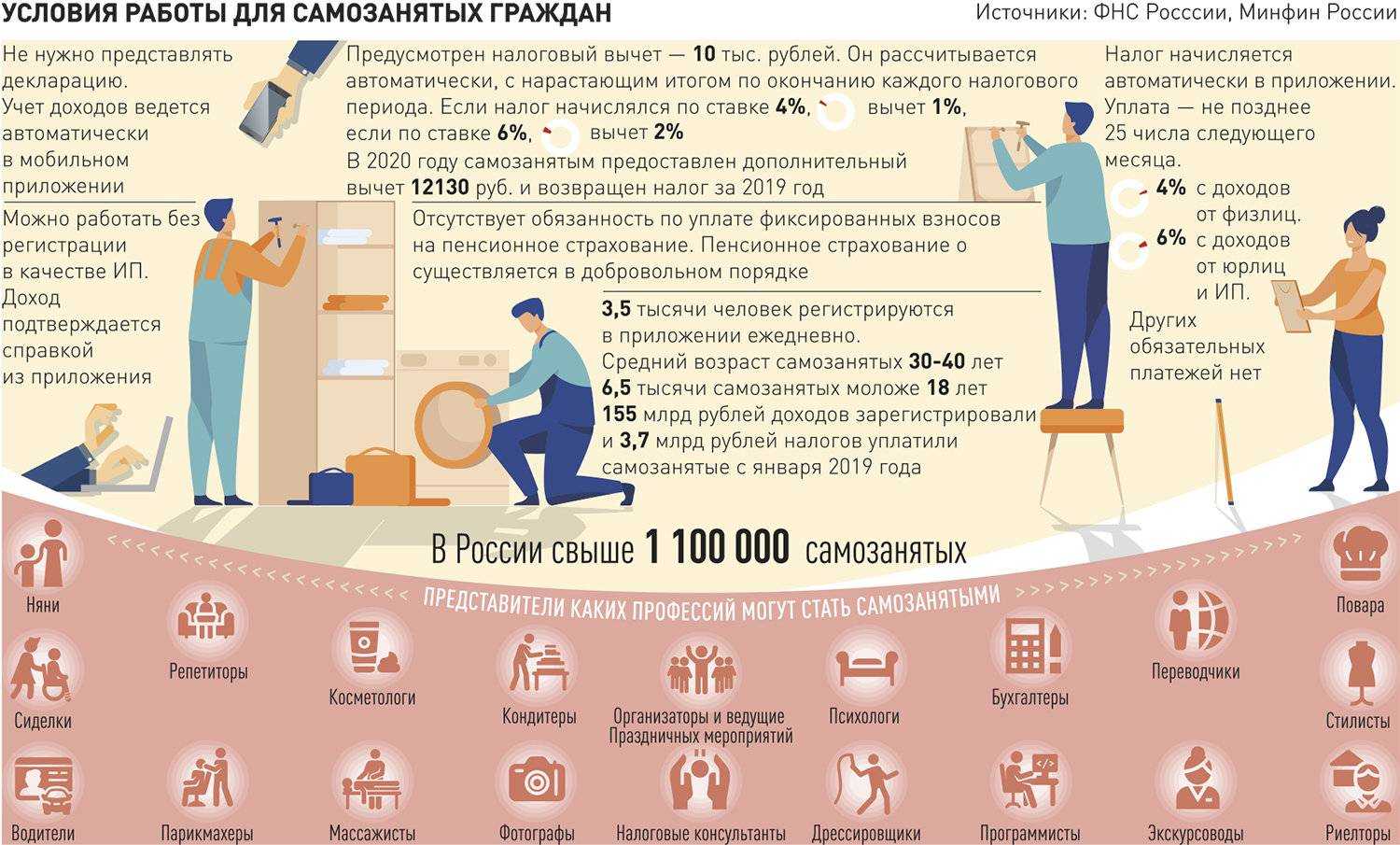

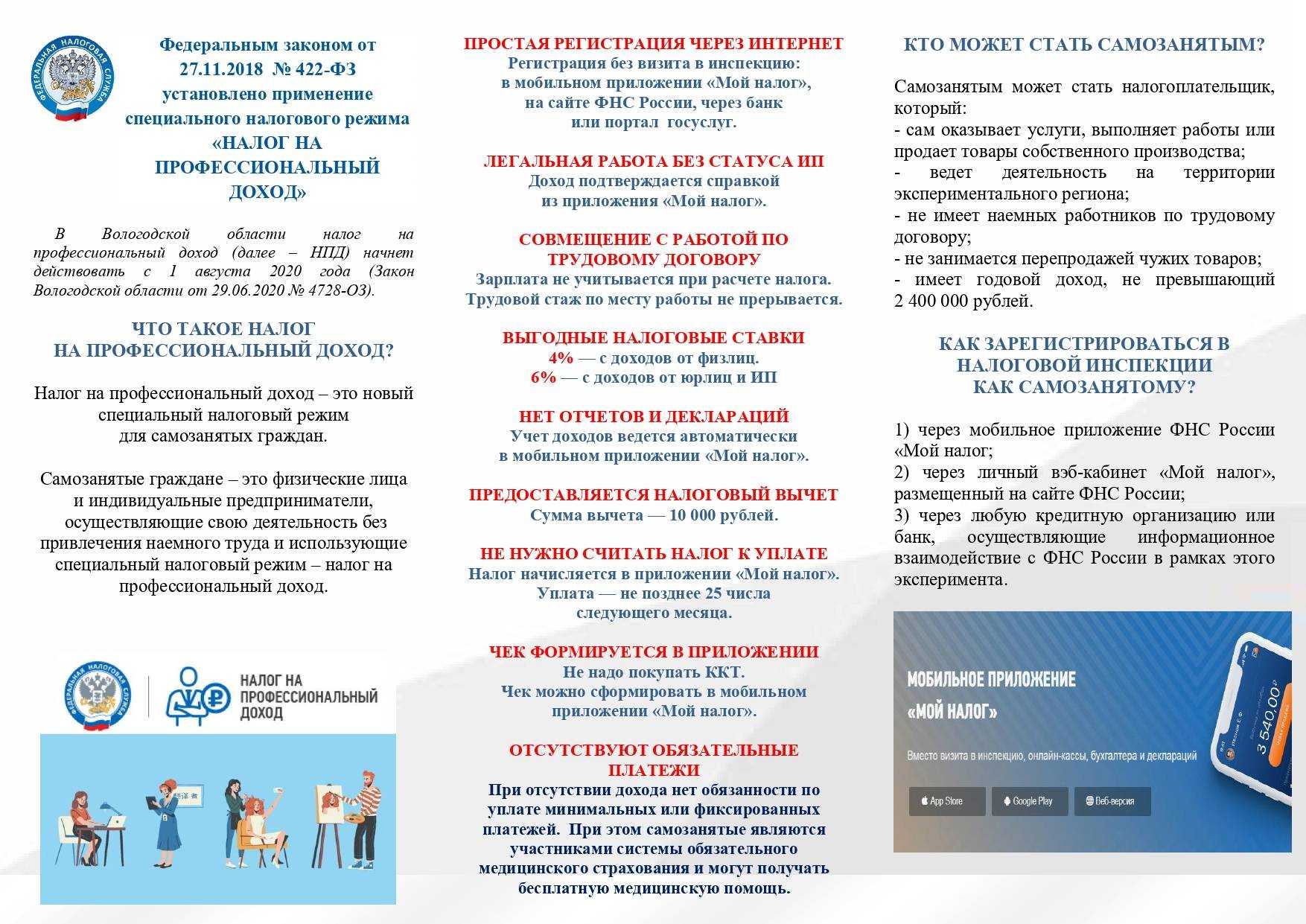

Кто такой самозанятый?

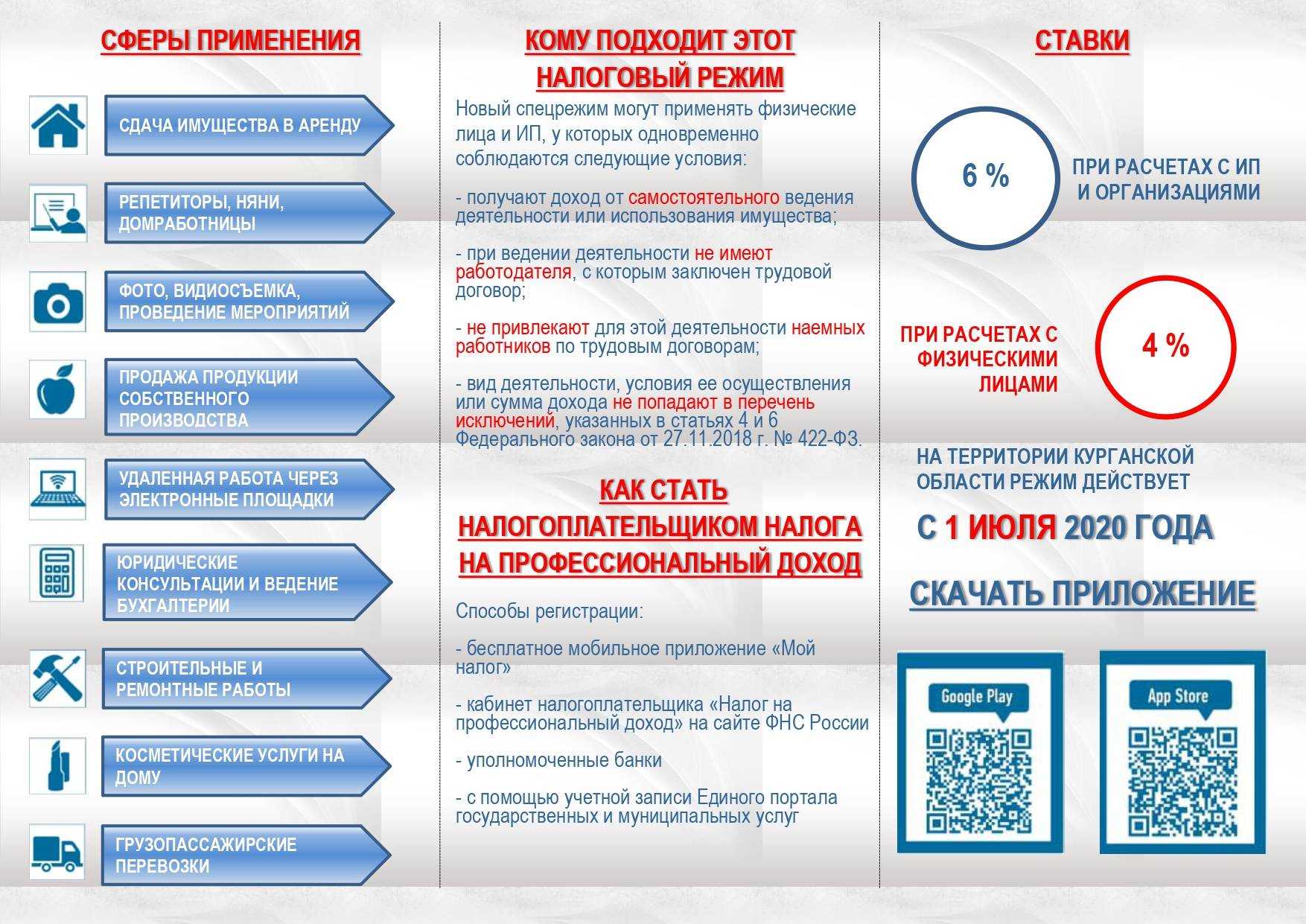

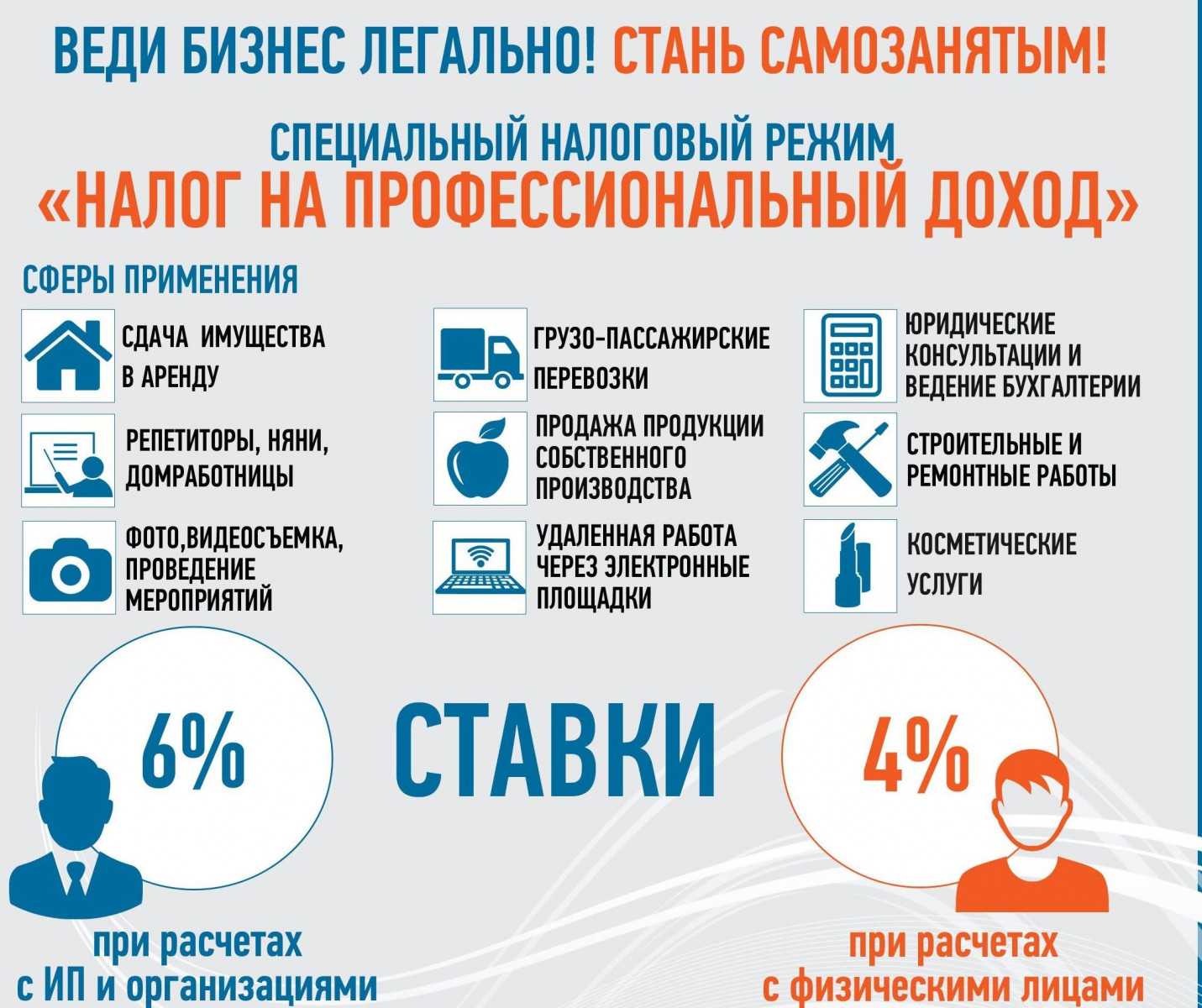

Самозанятый – это физическое лицо, которое получает доход от самостоятельного ведения профессиональной деятельности или использования имущества (например, репетиторство, ремонтные, маркетинговые и IT-услуги, услуги такси, доставка товаров, аренда квартир и т.д.). При этом для ведения такой деятельности не заключен трудовой договор с работодателем и не привлекаются наемные работники.

Самозанятые становятся плательщиками налога на профессиональный доход (НПД). Этот специальный налоговый режим можно применять с 2019 г. Он будет действовать в течение 10 лет, до 31 декабря 2028 г.

Деятельность самозанятых граждан регулируется Федеральным законом от 27 ноября 2018 г. № 422-ФЗ (далее – Закон № 422-ФЗ).

Нужно ли трейдеру платить налоги

Среди трейдеров можно выделить две основных категории:

- Одни относятся к заработку на ставках как к увлекательной азартной игре. Как правило, у них имеются небольшие депозиты, а сама торговля происходит нерегулярно и в свободное от основных дел время. Так как такие люди относятся к трейдингу не всерьез, то и заработки у них соответствующие – убытки или минимальная прибыль.

- Для второй категории торговля на валютной бирже является либо основной работой, либо существенным приработком. Отношение к трейдингу у таких людей достаточно серьезное, они широко используют научный подход, имеют крупные депозиты. Разумеется, и доходы у них могут быть весьма солидными.

Если у первой категории обычно выводить со счета нечего, то у второй со временем возникает закономерный вопрос – а нужно ли платить налоги на доход, полученный от трейдинга?

Законодательство дает однозначный ответ на подобные вопросы – налоги нужно уплачивать на любой доход, полученный гражданами Российской Федерации в нашей стране или за ее пределами. То есть облагаются налогами даже те деньги, которые были получены трейдером от торговли в заграничных конторах.

Основные документы для уплаты налогов на Форекс

Как правильно платить налоги с доходов, полученных на Форекс? Этот вопрос волнует многих трейдеров, которые зарабатывают на валютной бирже. Ведь никто не хочет иметь проблем с налоговыми органами и не выполнять свои обязательства.

Если вы зарабатываете на Форексе, то вы обязаны платить налоги. Доход, который вы заработали на форексе, как и любой другой доход, подлежит обложению налогами. Исполнение данного обязательства является законным требованием государства и основой для развития общества.

Основными документами для уплаты налогов на Форекс являются:

1. Декларация о доходах

Декларация является основным документом при уплате налогов на Форекс. В ней вы указываете свой заработок за определенный период, полученный на форексе. Точность и полнота информации, которую вы предоставляете в декларации, являются основополагающими факторами для определения суммы налоговой обязанности.

2. Вычеты и налоговые льготы

Очень важно учитывать возможные вычеты и налоговые льготы при уплате налогов на Форекс. Это может помочь вам уменьшить налоговую нагрузку и защитить ваш доход от излишних обязателств

Вам следует ознакомиться с налоговым законодательством вашей страны и обратиться к специалистам, чтобы изучить все возможности для снижения налоговой нагрузки.

Уведомление ИП на УСН, ЕСХН, ЕНВД о переходе на НПД

ФНС России в письме от 26.12.2018 № СД-4-3/25577@ разъяснила следующее.

Физическое лицо обязано в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН, ЕСХН, ЕНВД.

В этом случае налогоплательщик считается прекратившим применение УСН, ЕСХН или подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД (ч. 4 ст. 15 Закона № 422-ФЗ).

В рамках проведения эксперимента для уведомления налогового органа о прекращении применения указанных специальных налоговых режимов ФНС России рекомендует применять соответствующие действующие формы:

- форма № 26.2-8 “Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН” (форма по КНД 1150024), утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

- форма № 26.1-7 “Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН” (форма по КНД 1150027), утвержденная приказом ФНС России от 28.01.2013 № ММВ-7-3/41@;

- заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017), утвержденное приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

При этом если индивидуальный предприниматель направил указанное уведомление с нарушением установленного срока или не направил вовсе, то постановка данного лица на учет в качестве налогоплательщика НПД аннулируется.

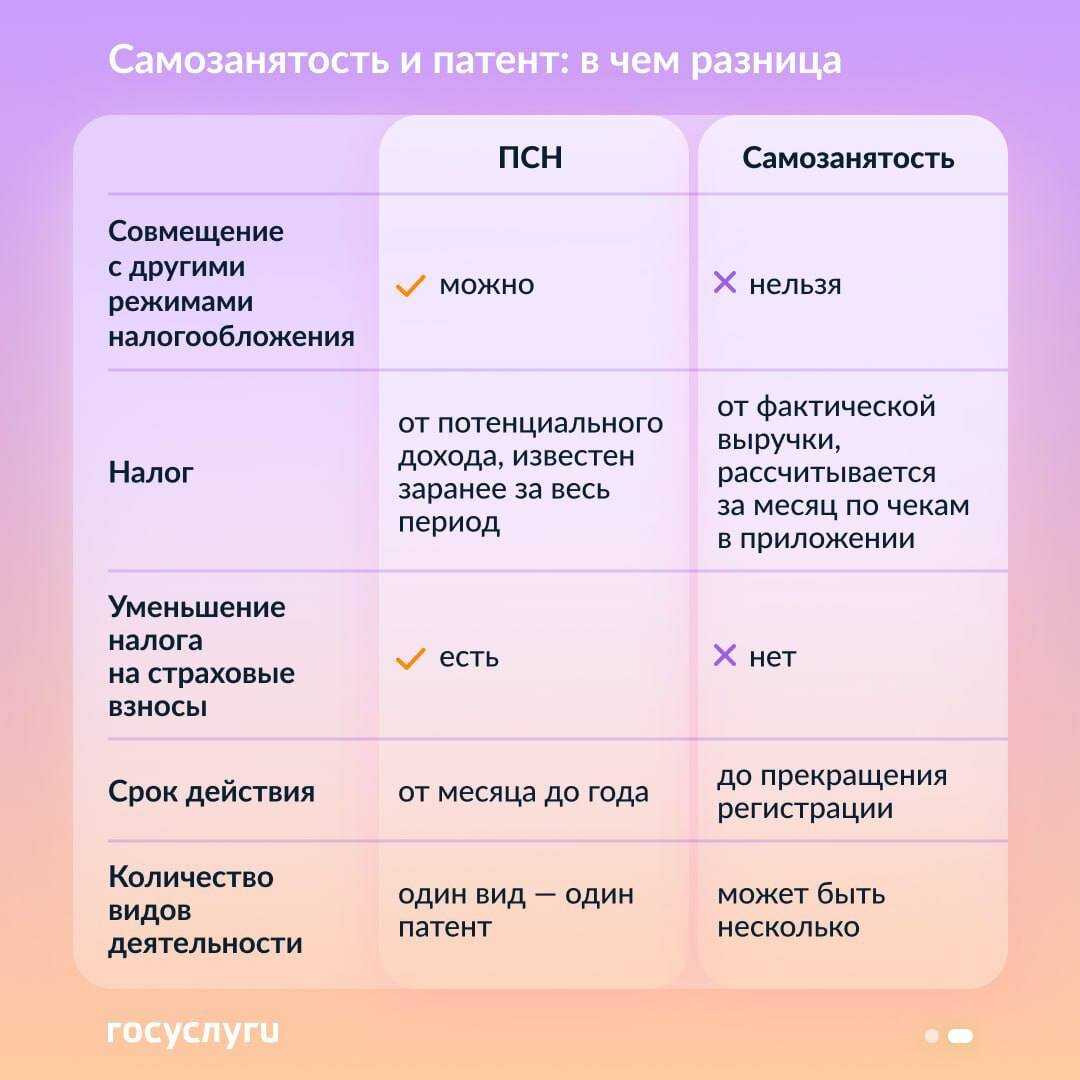

В отношении ИП, применяющих ПСН, такой возможности законом не предусмотрено. Поэтому, пока не истечет срок действия патента, предприниматель не вправе начать применение спецрежима для самозанятых.

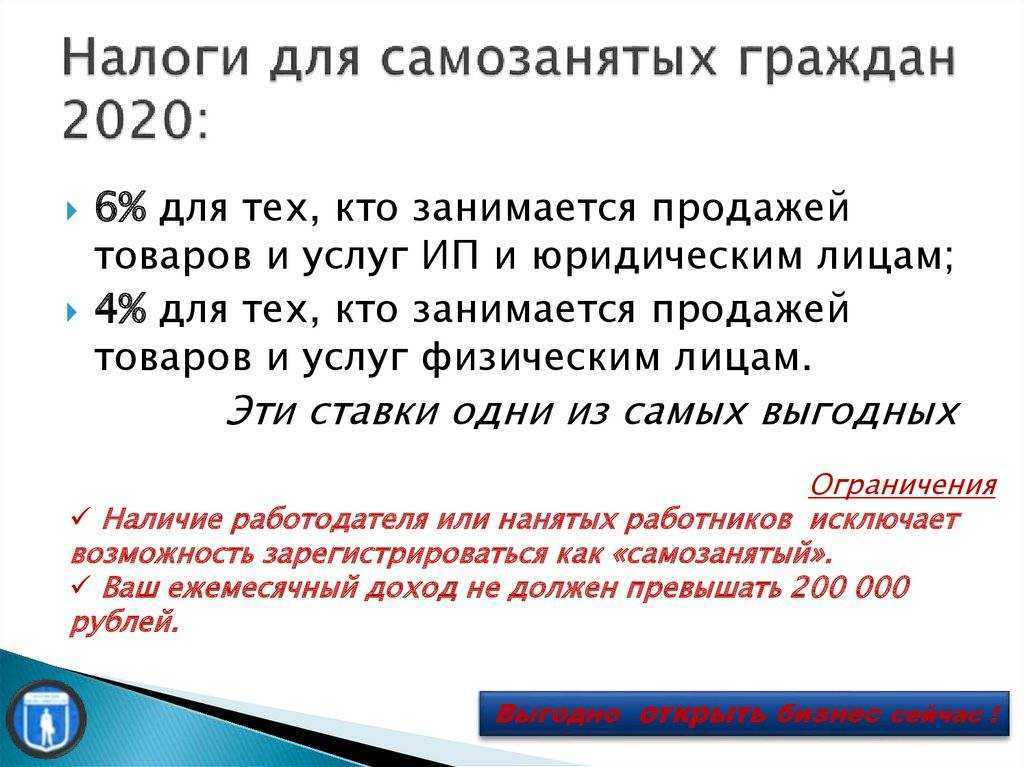

Каким будет размер налога на профессиональный доход?

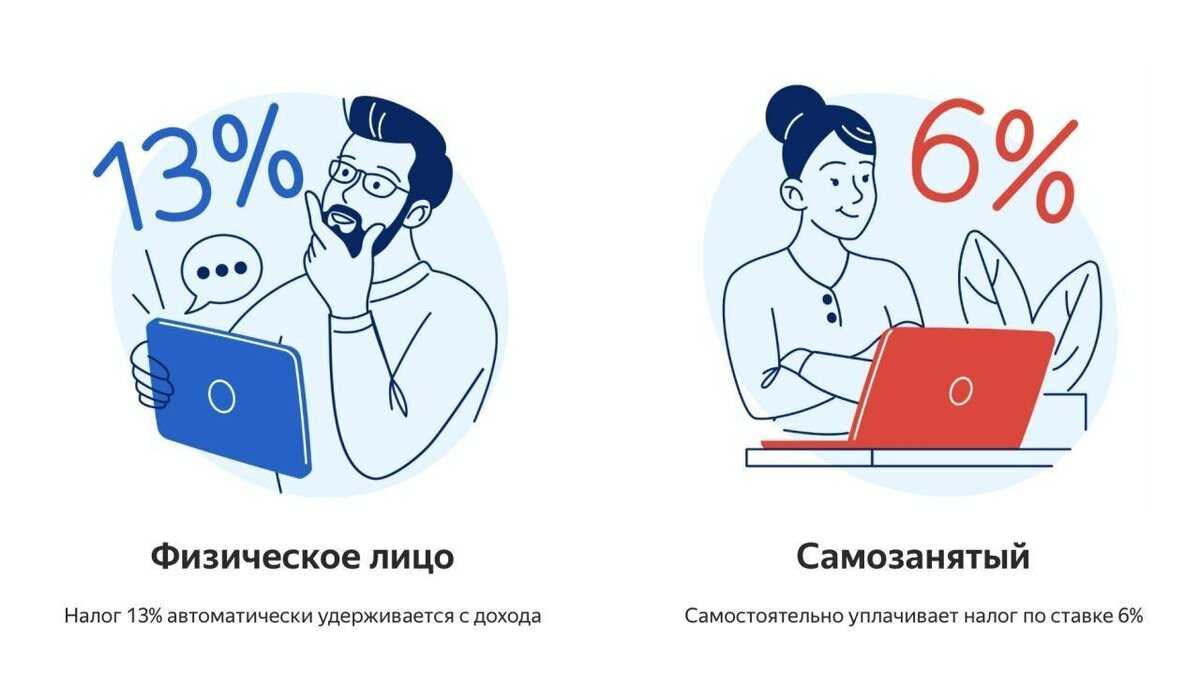

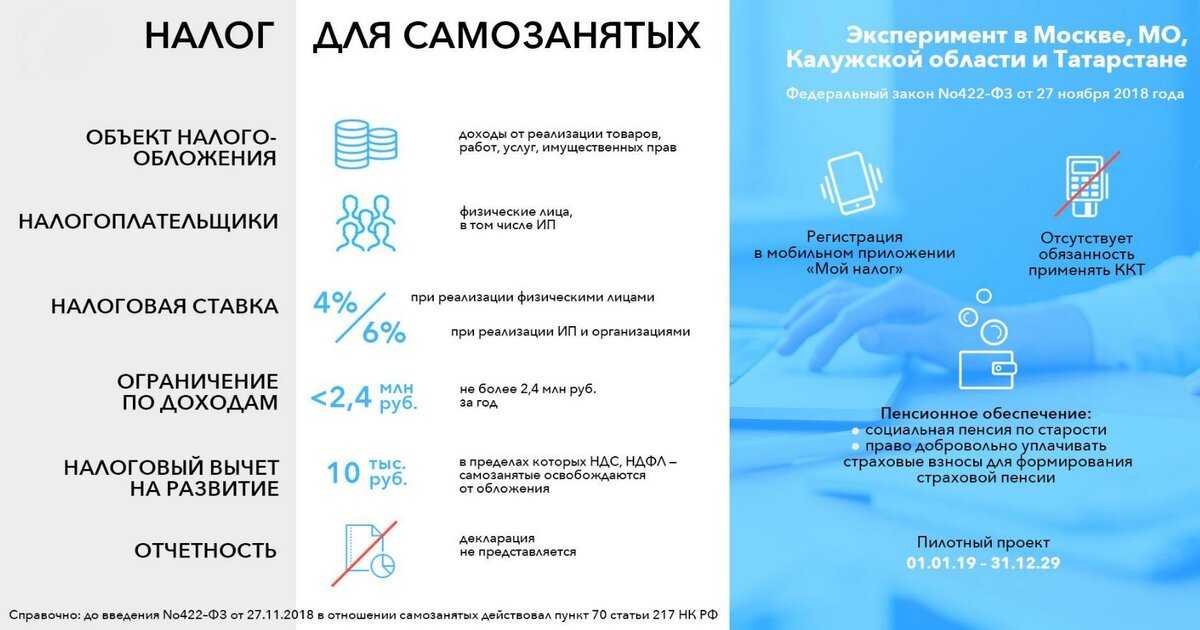

Объектом налогообложения являются доходы самозанятых от реализации товаров, работ, услуг или имущественных прав. Причем годовой доход не должен превысить 2,4 млн руб.

Налоговые ставки устанавливаются в следующих размерах:

- 4% в отношении доходов, полученных налогоплательщиками от реализации физическим лицам товаров, работ, услуг или имущественных прав;

- 6% в отношении доходов, полученных налогоплательщиками от реализации товаров, работ, услуг или имущественных прав индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Кстати, с 1 октября 2021 г. самозанятые граждане могут принимать оплату за товары и услуги через систему быстрых платежей (СБП). Это поможет им сэкономить: предусмотрен льготный тариф – банковская комиссия не должна превышать 0,4% от суммы платежа и при этом не может составлять более 1,5 тыс. руб. Самозанятым доступны все сценарии приема платежей (по QR-коду, платежной ссылке, подписке) и возврат средств при необходимости. Чтобы настроить такой способ получения оплаты, необходимо обратиться в банк. Список банков, предоставляющих сервис С2В, доступен в информации Банка России от 1 октября 2021 г. «СБП для самозанятых: новые возможности системы».

Не признаются объектом налогообложения доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества и транспортных средств;

- от передачи имущественных прав на недвижимое имущество, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних или иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания физическими лицами услуг и выполнения работ по гражданско-правовым договорам при условии, что заказчиками услуг и работ выступают работодатели этих физлиц или лица, бывшие их работодателями менее двух лет назад;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, оценочной и адвокатской деятельности, деятельности медиатора и нотариуса, занимающегося частной практикой.

Как только доход самозанятого в течение года превысит 2,4 млн руб., он утратит право на применение НПД. Если гражданин не является индивидуальным предпринимателем, ему придется зарегистрироваться в качестве ИП в течение 20 дней с даты утраты права на применение НПД. С момента регистрации он будет признаваться перешедшим на УСН или ЕСХН. Индивидуальный предприниматель будет признаваться таковым с даты снятия с учета в качестве плательщика НПД. В течение 20 календарных дней с этой даты ИП нужно будет уведомить налоговый орган о переходе на другой спецрежим. Как действовать предпринимателю, утратившему право на НПД, чтобы вернуться на УСН или ЕСХН, разъяснено в Письме ФНС России от 26 декабря 2018 г. № СД-4-3/25577@.

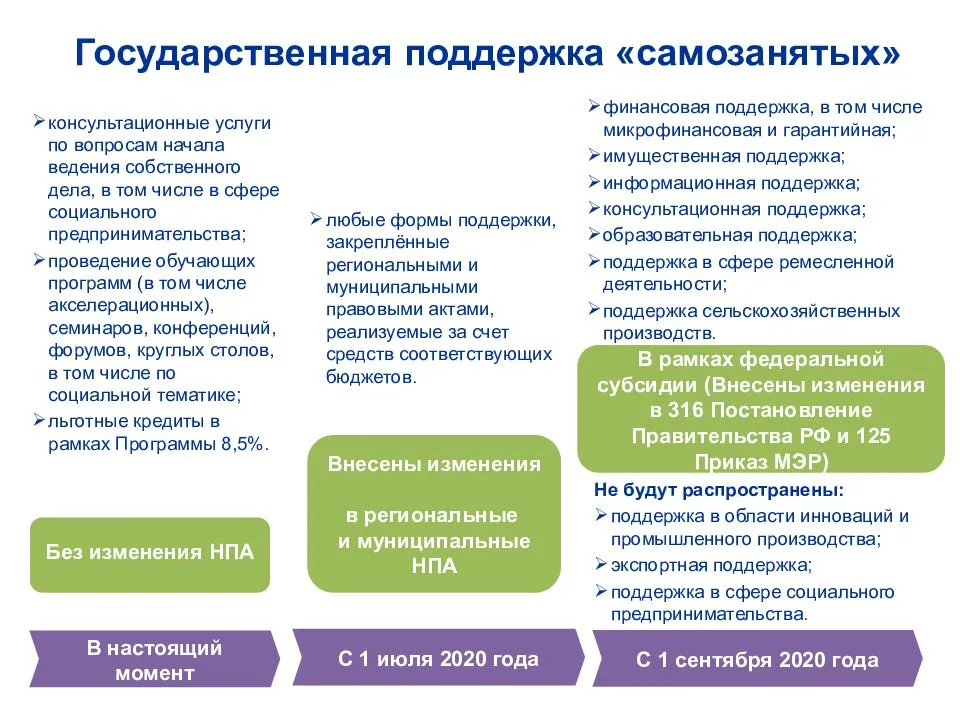

Какие ещё есть возможности

В России появилась возможность зарегистрироваться в налоговой инспекции в качестве самозанятого налогоплательщика. Такая возможность появилась относительно недавно и на данный момент времени (январь 2020) распространяется она только на четыре региона нашей страны (для Москвы, Московской и Калужской областей, и республики Татарстан).

Зарегистрировавшись самозанятым можно было бы платить налог на профессиональный доход (НПД) в размере от 4-х до 6%. При этом не было бы необходимости в других обязательных платежах (в ПФР и ФОМС), как при оформлении ИП.

Но, к сожалению, на трейдеров эта возможность не распространяется, поскольку по новому законодательству доход от торговли ценными бумагами и другими финансовыми инструментами под налог для самозанятых не подпадает.

Что же получается, у законопослушного гражданина есть всего два варианта: либо платить 13% как физлицу, либо платить 6% как ИП, но вместе с обязаловкой в виде платежей в ФОМС и ПФР?

К счастью нет, у трейдера есть ещё возможность торговать через индивидуальный инвестиционный счёт (ИИС). Торгуя таким образом он получает возможность возвращать уплаченные государству налоги в виде налогового вычета. То есть, по сути получается, что в данном случае его расходы на уплату налогов в итоге сводятся минимуму (если вообще не к нулю).

Торгуя через ИИС можно будет возвращать из уплаченных налогов до 52000 рублей ежегодно. Это означает, что если ваша суммарная прибыль от трейдинга за год не превышает 400000 рублей, то вы сможете вернуть все свои налоговые отчисления. Если вы зарабатываете больше (чего я вам искренне желаю), то сумма уплаченных налогов будет уменьшаться на 52000 рублей ежегодно.

Что это даст вам в процентах? Например при годовом заработке в 800 тысяч рублей итоговая сумма налоговых платежей (с учётом возврата) составит 6.5%. Считайте сами:

- Сначала вы заплатите налог 13% с 800000 рублей равный 104000 рублей;

- После этого, на следующий год, вам вернут 52000 рублей в качестве налогового вычета;

- В итоге получится, что вы заплатили налогов на сумму 104000 и 52000 = 52000 рублей. Или 6.5% от 800 т.р.

Как нужно правильно платить налог с прибыли на . Теория

В первую очередь стоит отметить, что согласно требованиям Налогового Кодекса РФ, каждый российский гражданин обязан платить налог с получаемых доходов. В том же кодексе четко указано, что доходы с валютного рынка и ПАММ-счетов не входят в перечень необлагаемых доходов, поэтому, получая прибыль, трейдер обязан заплатить налог государству в размере 13%.

В первую очередь стоит отметить, что согласно требованиям Налогового Кодекса РФ, каждый российский гражданин обязан платить налог с получаемых доходов. В том же кодексе четко указано, что доходы с валютного рынка и ПАММ-счетов не входят в перечень необлагаемых доходов, поэтому, получая прибыль, трейдер обязан заплатить налог государству в размере 13%.

Мало того, по итогам года необходимо подавать отчет о доходах в виде декларации 3-НДФЛ. Сдавать декларацию необходимо в отделение ФНС по месту жительства до 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ). Сам налог на доходы физических лиц (НДФЛ) нужно заплатить до 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ). После подачи декларации можно не беспокоиться о том, куда и как платить, – Вы получите извещение о необходимости уплаты налога с необходимыми реквизитами.

Уведомление при утрате права на применение НПД

Лица, утратившие право на применение НПД, вправе уведомить налоговый орган по месту жительства о переходе на УСН или ЕСХН и (или) подать заявление о постановке на учет в качестве налогоплательщика ЕНВД.

Уведомить об этом нужно в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД.

При этом физическое лицо признается перешедшим на УСН или ЕСХН и (или) подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

- снятия с учета в качестве налогоплательщика НПД – для физических лиц, являющихся индивидуальными предпринимателями;

- регистрации в качестве индивидуального предпринимателя – для физических лиц, которые на дату утраты права на применение специального налогового режима не являлись индивидуальными предпринимателями и зарегистрировались в течение 20 календарных дней с даты утраты такого права.

А что будет если налог не заплатить?

Прямо скажем, что далеко не все трейдеры, торгующие на Форекс заморачиваются таким делом как уплата налогов. Но далеко и не все из них имеют чистую прибыль по итогам года. Многие надеются, что налоговая инспекция не обратит на них внимания, так как они не афишируют своего рода деятельности. Однако само наличие счета в банке уже своего рода маячок для налоговиков, и они вполне могут заинтересоваться источниками его пополнения.

Не лучше ли по совету замыленного телевизионного ролика заплатить налоги и спать спокойно? Ведь неуплата налога может грозить трейдеру реальным наказанием вплоть до лишения свободы сроком до 3-х лет.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Форекс

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Что такое налог на профессиональный доход

Налог на профессиональный доход – это новый вид налогообложения, который начал действовать в качестве эксперимента, но в 2024 году действует по всей России. Режим называется льготным или специальным, потому что он освобождает физлиц от уплаты НДФЛ по ставке 13%.

Понятие профессионального дохода установлено в статье 2 закона от 27.11.2018 N 422-ФЗ: «Доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества». Плательщиками НПД могут быть не только обычные физические лица, но и те, кто зарегистрировал ИП.

Отдельно стоит сказать про оговорку относительно работодателей. Плательщики налога на профдоход могут параллельно работать по трудовому договору, но не по тому виду деятельности, по которому они признаются самозанятыми. Более того, в законе сказано про то, что плательщик НПД не может оказывать услуги или выполнять работы для заказчика, который был его работодателем менее двух лет назад. Это сделано специально, чтобы не началось массовое увольнение наёмных работников и перевод их в плательщиков НПД.

По своей сути налог на профессиональный доход ближе всего к режиму УСН Доходы. Здесь тоже для расчёта налоговой базы учитывают только полученные доходы без произведённых расходов. Однако по сравнению с УСН Доходы ограничений в режиме для самозанятых больше.

|

УСН Доходы |

Налог на профессиональный доход |

|---|---|

|

Годовой доход – не более 265,8 млн рублей (*) |

Годовой доход – не более 2,4 млн рублей |

|

Можно нанимать до 130 работников по договорам ГПХ и трудовым (*) |

Работников по трудовым договорам нанимать нельзя |

|

Можно заниматься торговлей, производством, услугами, работами |

Нельзя заниматься торговлей, виды деятельности – это услуги, работы и реализация товаров собственного производства. |

(*) На УСН действуют не только обычные, но и повышенные лимиты. От соблюдения лимитов зависят налоговые ставки.

Переход с НПД на УСН

Для уведомления налогового органа о переходе на УСН ФНС России рекомендует применять форму № 26.2-1 “Уведомление о переходе на УСН” (форма по КНД 1150001), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

ИП, переходящий на УСН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика “3” – индивидуальные предприниматели, переходящие с иных режимов налогообложения.

В поле “переходит на упрощенную систему налогообложения ____, где 1 – с 1 января 20____ года” указывает “1” и год перехода на УСН.

ИП, переходящий на УСН с даты регистрации в качестве индивидуального предпринимателя, отражает в уведомлении код признака налогоплательщика “1” – заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на УСН “2” – с даты постановки на налоговый учет.

Кроме того, данные налогоплательщики указывают выбранный объект налогообложения: 1 – доходы или 2 – доходы, уменьшенные на величину расходов.

Сведения о полученных доходах за девять месяцев года подачи уведомления, а также об остаточной стоимости основных средств на 1 октября года подачи уведомления заполнять не нужно.

Самозанятые задают вопросы

«Я являюсь самозанятым. Недавно был экстренно госпитализирован. Мне открыли больничный. Позже меня перевели в другую больницу, сделали две операции и выписали. Восстанавливаться придется долго. В оформлении больничного отказали. Но он мне нужен для предъявления в банк, так как я плачу кредит. Что делать?»

Листок нетрудоспособности формируется для лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Перечень таких лиц указан в п. 1 приложения к Приказу Минздрава России от 23 ноября 2021 г. № 1089н. Индивидуальные предприниматели и физлица, применяющие специальный налоговый режим «Налог на профессиональный доход», не признаются плательщиками страховых взносов. Самозанятый может рассчитывать на оформление листка нетрудоспособности, только если он, например, параллельно работает по трудовому договору или добровольно вступил в правоотношения по обязательному социальному страхованию и уплачивает за себя страховые взносы в ФСС.

Поэтому если в оформлении больничного отказали, придется договариваться с банком. Просите об отсрочке, реструктуризации, предоставлении «кредитных каникул». Объясните, что нежелание пойти навстречу приведет к вашему банкротству – и банк потеряет все.

(Ответы на другие вопросы самозанятых вы найдете в подборке материалов на тему «О самозанятости – в деталях».)

Кто может стать самозанятым

Как стать плательщиком НПД или прекратить применение нового налогового режима?

Физические лица, в том числе индивидуальные предприниматели, при желании перейти на новый налоговый режим обязаны встать на учет в качестве плательщика НПД. Для этого нужно подать заявление в налоговый орган через приложение «Мой налог» или личный кабинет налогоплательщика. В случае снятия с учета можно будет повторно подать заявление при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Снимают налогоплательщика с учета в налоговом органе, если он прекращает удовлетворять требованиям ч. 2 ст. 4 Закона № 422-ФЗ, а также в случае отказа от применения НПД и при подаче им заявления о снятии с учета через приложение «Мой налог» или личный кабинет налогоплательщика.

На какую сумму начисляются налоги

Итак, ставка налога на доходы трейдера зависит от того, зарегистрирован он как ИП или уплачивает их как физическое лицо. Однако какая сумма является налоговой базой для исчисления взносов?

В данном вопросе изначально кроется серьезная проблема. Дело в том, что изначально предполагалось облагать налогом все доходы, полученные трейдером от сделок. Но ведь по факту часто бывает, что убыток от других операций может полностью «погасить» полученные выгоды. А трейдер к тому времени уже успел уплатить 13% от дохода в бюджет.

Разумеется, такая ситуация не могла устраивать торговцев на валютной бирже. Поэтому после долгих споров было предложено компромиссное решение: налоговой базой являются не доходы от сделок, находящиеся на виртуальном счете, а реальные средства, которые выводятся с него – например, на банковскую карту, причем за минусом денег, вложенных на счет. Таким образом, обязанность трейдера отражать доходы в налоговой декларации возникает только в момент «обналичивания» средств. Пока деньги находятся на депозите, они не подлежат налогообложению. Заметим также, что вычитаются из налоговой базы только те поступления на счет, которые были осуществлены за рассматриваемый период. Остаток на депозите в расчет не принимается.

Пример. Трейдер – физическое лицо за отчетный период разместил на депозите 20 тысяч рублей. В результате успешной игры на бирже он заработал еще 100 тысяч рублей. В конце периода он вывел со счета 60 тысяч рублей, оставив на депозите столько же. Налоговая база в этом случае равна 60-20=40 тысяч рублей (разница между выведенными со счета и вложенными на него за отчетный период средствами). Сумма налога составит 40*0,13=5,2 тысячи рублей.

В следующем отчетном периоде трейдер не делал поступлений на счет, и при остатке в 60 тысяч рублей заработал еще 50 тысяч. Выведены были только 20 тысяч. Сумма налога составила (20-0)*0,13=2,7 тысяч рублей.

Платим налог на вместе

Как говорится, жизнь вносит свои коррективы в, казалось бы, безупречную теорию, поэтому рассмотрим практические варианты, как платить налог на в России.

Оплата налога -брокером

Обратите внимание, что законодательство РФ за неуплату налогов предусматривает наказание вплоть до лишения свободы на срок до трех лет!

В теории, -брокер может сам быть налоговым агентом РФ и удерживать налог с ваших доходов самостоятельно, выплачивая его в бюджет. Однако, в России таких компаний считанные единицы, большинство -брокеров зарегистрированы за границей и перекладывают дело выплаты налогов на хрупкие плечи трейдеров.

Оплата налога трейдером самостоятельно

Итак, как законопослушный гражданин, вы решили заплатить налог на доход самостоятельно. Сразу же приготовьтесь к целому ряду бюрократических процедур:

- Необходимо открыть отдельный банковский счет для операций с -брокером. Это упростит расчет налога, и не будет создавать путаницу с налоговой службой.

- У -брокера необходимо запросить отчет по вашим сделкам по итогам года с мокрой печатью. Он отправляется вам по почте и будет служить в налоговой службе подтверждением полученного вами дохода.

- Составить декларацию, о которой мы уже говорили ранее, подать ее в ФНС и, собственно, заплатить налог.

Здесь тоже не все так просто, как кажется. Придя в отделение ФНС со своей декларацией, будьте готовы к тому, что большинство сотрудников налоговой службы будут некомпетентны в таком экзотическом вопросе, как налог с торговли на . В России это сводится к хождению из кабинета в кабинет от Ивана Ивановича к Петру Петровичу для «выяснения всех нюансов», бесконечному переоформлению декларации и прочим бюрократическим прелестям.

Оплата налога на через ИП

Одним из легальных способов выплаты и даже уменьшения налога на является создание ИП. В отношении индивидуального предпринимательства в России действует упрощенное налогообложение, поэтому со своих доходов на вы будете платить 6%.

Но и здесь не все так просто, как кажется. В первую очередь, при регистрации ИП следует четко выяснить вопрос о видах деятельности. Нужно выбрать код ОКВЭД, который будет максимально соответствовать торговле на рынке или инвестированию, но в то же время будет разрешен для работы по упрощенному налогообложению. Специалисты подсказывают, что оптимальным вариантом будут 65.23.4 (заключение свопов, опционов и других биржевых сделок), 65.23.1 (капиталовложения в ценные бумаги).

Дополнительно придется платить ежегодный взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые составляют, соответственно, 26% и 5,1% от минимального размера оплаты труда в годовом исчислении. По состоянию на 2017 год эта сумма равняется 23 400 + 4 590 = 27 990 рублей. Причем платить их нужно будет независимо от того, была у вас вообще прибыль или нет. Если ваш доход превысит 300 тысяч рублей, будьте готовы заплатить в ПФР еще 1% от суммы Х – 300 тысяч.

Выплата налогов на производится через расчетный счет ИП. Сумму полученного дохода можно законно уменьшить, использовав его на расходы, связанные с деятельностью, например – покупка оргтехники, транспорта, аренда помещений и т.д.

Естественно, обычному человеку в таких хитросплетениях запутаться крайне легко, поэтому если вы решите платить налог на в качестве ИП, то вам понадобится помощь квалифицированного бухгалтера.

В какой срок подается налоговая декларация

Декларация 3-НДФЛ (то есть декларация по налогу на доходы физических лиц, заполняемая получателем дохода самостоятельно) составляется по утвержденной налоговой инспекцией форме. Актуальный документ и разъяснения по нему можно получить в отделении налоговой службы или на ее официальном сайте.

Как правило, трейдеры указывают свой источник доходов как купля-продажа валюты, однако на этот счет нет четких указаний ни в одном официальном документе. Поэтому при первом заполнении декларации стоит получить профессиональную консультацию по этому вопросу у сотрудников налоговой. При этом желательно, чтобы такие разъяснения были вам предоставлены в письменном виде – так вы избежите разночтений и разногласий в будущем.

В декларации отражаются все доходы, полученные за отчетный период (то есть не только от трейдерской деятельности). Если какая-то часть доходов была получена в компании, осуществляющей отчисления налогов, то эти доходы отражать в 3-НДФЛ уже не надо: они будут учтены в другой декларации.

Как платить налоги с доходов на Форекс

Во-первых, необходимо понимать, что заработок на Форексе, как и любой другой доход, облагается налогами. Если вы получили доход на Форексе, то обязаны платить налоги с этого заработка.

Как оплачивать налоги с доходов на Форекс? Вариантов несколько:

- Самостоятельно уплачивать налоги. В этом случае вы должны внимательно отслеживать свой доход на Форексе и самостоятельно рассчитывать и оплачивать налоги. Для этого необходимо внести соответствующие платежи в налоговую службу по своему месту жительства.

- Отдать налогообложение на брокера. Некоторые брокеры предоставляют услугу автоматического уплаты налогов. В этом случае брокер самостоятельно рассчитывает и уплачивает налоги с вашего дохода и отправляет вам соответствующую отчетность. Это может быть удобным вариантом, если вы не хотите заниматься самостоятельным рассчетом налогов и оставляете все формальности на плечах брокера.

- Консультироваться с налоговым экспертом. Если у вас возникают затруднения с определением суммы дохода, подлежащего налогообложению, или иными вопросами, связанными с налоговыми обязательствами, рекомендуется обратиться к налоговому эксперту. Он сможет оказать консультацию и помочь решить все вопросы, связанные с уплатой налогов с заработка на Форексе.

Помните, что уплата налогов с валютных бирж имеет обязательный характер. Несоблюдение налоговых обязательств может повлечь за собой негативные последствия вплоть до судебных разбирательств. Поэтому, даже если налоги на Форекс в вашей стране необходимо уплачивать добровольно, рекомендуется всегда исполнять свои налоговые обязанности и уплачивать налоги вовремя.

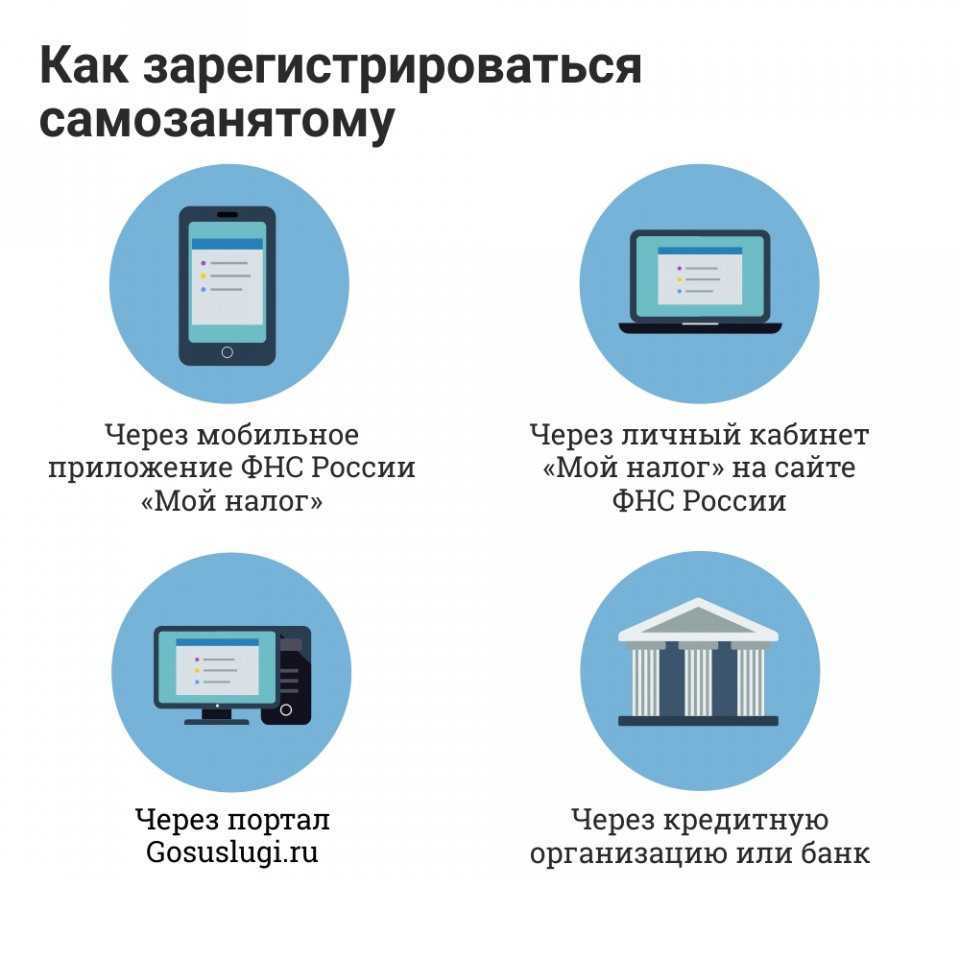

Как зарегистрироваться в качестве плательщика налога?

Для применения рассмотренной системы налогообложения необходимо пройти регистрацию. Это можно сделать одним из трех способов:

- Заявление на регистрацию;

- Паспортные данные;

- Фото.

2. Через личный кабинет налогоплательщика Nalog.ru. Тут необходимо заполнить простую форму.

3. Через банк. Для этого необходимо иметь усиленную цифровую подпись.

Если ФНС не обнаружит каких-либо ошибок или неточностей в предоставленных данных и документах, вы получите подтверждение о регистрации в качестве плательщика налога на профессиональный доход.

Индивидуальным предпринимателям, желающим перейти на этот режим с другой системы налогообложения дополнительно необходимо в течение месяца после регистрации подать уведомление о прекращении применения своей прежней системы налогообложения.

Налогообложение доходов Форекс

Работая на Форексе и получая доходы от торговли на валютной бирже, необходимо учитывать налоговые обязательства

Важно знать, как правильно платить налоги с заработка на Форексе

Как и в случае с любым другим видом дохода, доходы, полученные на Форексе, подлежат налогообложению. Приобретенный доход нужно учитывать в декларации и оплачивать налоги в соответствии с действующими законами и правилами.

Как платить налоги с доходов Форекса?

Если вы зарабатываете на Форексе и получаете доход от торговли на валютной бирже, вам необходимо самостоятельно расчетнаяналогов и уплачивать их в налоговую службу. В большинстве случаев, доходы с Форекса подлежат обложению налогом на доходы физических лиц.

Для правильного расчета налогов с вашего заработка на Форексе, вам необходимо учитывать следующие факторы:

- Размер полученного дохода;

- Страну, в которой вы проживаете;

- Договоренности о двойном налогообложении между вашей страной и той, где расположен брокер;

- Стоимость комиссий или спредов, уплаченных брокеру;

- Продолжительность владения позицией.

Учитывая вышеперечисленные факторы, вы сможете правильно рассчитать сумму налогов, которую необходимо уплатить в налоговую службу за ваш заработок на Форексе.

Как уплачивать налоги с доходов Форекса?

Оплачивать налоги за заработанный доход на Форексе вы можете самостоятельно через налоговую службу или воспользоваться услугами специализированных консультантов, которые помогут вам собрать необходимые документы и правильно заполнить декларацию.

В некоторых случаях вы можете даже договориться с брокером о вычете налогов прямо со средств вашего торгового счета, чтобы избежать неудобств при расчете суммы налога отдельно.

Имейте в виду, что уплата налогов — это ваша обязанность как гражданина, и несоблюдение этого правила может повлечь за собой неприятные последствия, вплоть до возникновения штрафов или административной ответственности.

Выводы

Итак, каждый трейдер, получающий доход от торговли на валютных котировках, обязан уплачивать налоги в соответствии с действующим законодательством. Для физических лиц ставка составляет 13%, для ИП зависит от выбранной формы налогообложения. Налогом облагаются только доходы, выведенные с виртуального депозита на реальные счета в банках, за минусом средств, вложенных за тот же период в депозиты.

Ответственность за своевременную уплату налога целиком и полностью лежит на самом трейдере. Дело в том, что большинство брокерских и дилинговых контор, с которыми ему приходится работать, не являются налоговыми агентами – а это значит, что они не производят удержаний налогов из дохода своих клиентов и не подают данные для декларации.

Отчетным периодом по выплате НДФЛ является один календарный год. Налоговая декларация должна быть подана до 30 апреля следующего года, а сумма налога выплачивается до 15 июля будущего года.