Как учитывать убыток прошлых лет для целей налога на прибыль? Где это отражается в налоговой декларации?

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов налогоплательщик вправе уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее) согласно положениям статьи 283 НК РФ.

Сумма убытка, полученного по итогам налогового периода, отражается в декларации по налогу на прибыль:

Убытки прошлых лет отражаются в Приложении № 4 к Листу 02 декларации следующим образом:

Обратите внимание, что Приложение № 4 к Листу 02 включается в состав декларации по налогу на прибыль и представляются в налоговый орган только за I квартал и налоговый период (п. 1.1 Порядка)

Таким образом, даже если организация не пользуется правом переноса убытков на будущее, налоговые убытки прошлых лет рекомендуется учитывать в программе (причем, обособленно), чтобы Приложение № 4 к Листу 02 заполнялось автоматически. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» для этой цели не годится, поскольку не поддерживает налоговый учет.

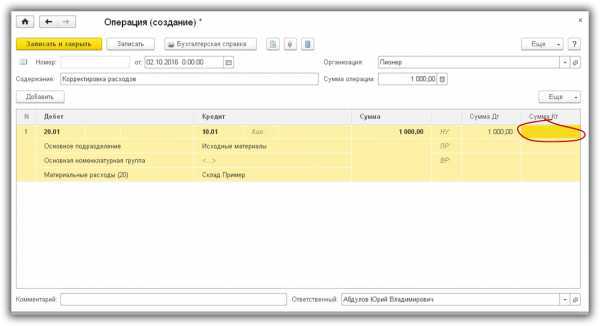

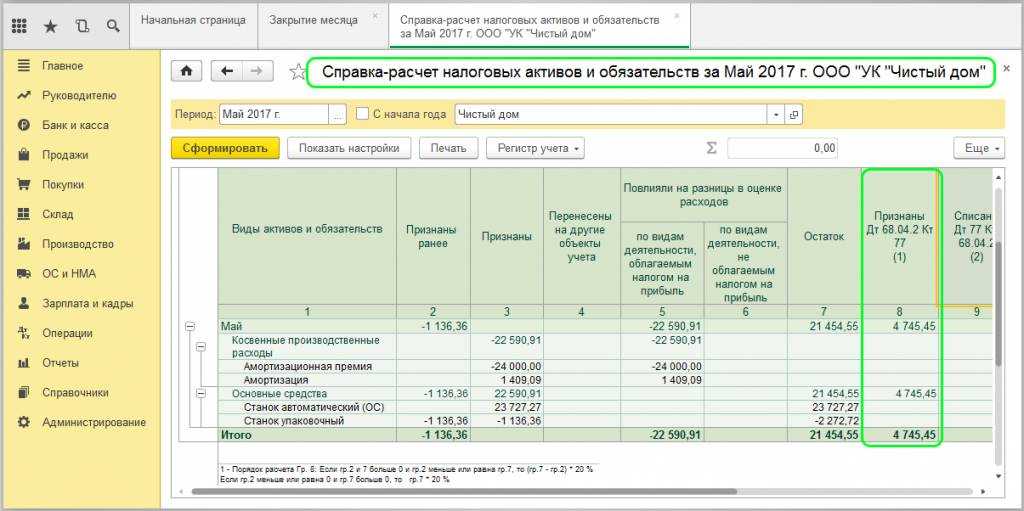

Для учета и списания убытков прошлых лет в «1С:Бухгалтерии 8» используется счет 97.21 «Прочие расходы будущих периодов». На первом этапе налоговый убыток текущего года, учитываемый по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», следует перенести в дебет счета 97.21, указав в качестве аналитики (субконто) элемент справочника Расходы будущих периодов (рис. 2).

Рис. 2. Перенос на будущее налогового убытка

Для налогоплательщиков, применяющих положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), дополнительно нужно скорректировать аналитику отложенных налоговых активов, учитываемых на счете 09.

Согласно пункту 2 статьи 283 НК РФ с 2017 года убытки, полученные в 2007 году и позднее, можно переносить на неограниченное число последующих налоговых периодов, поэтому дату окончания списания теперь указывать не требуется.

На втором этапе убытки прошлых лет автоматически включаются в состав расходов, уменьшающих базу по налогу на прибыль, при выполнении регламентной операции Списание убытков прошлых лет.

Статьи экспертов 1С об учете и отчетности по налогу на прибыль организаций в «1С:Бухгалтерии 8» редакции 3.0:

В соответствии с законодательством с января 2017 года программа уменьшает прибыль текущего месяца на сумму убытков предыдущих налоговых периодов не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

Сумма перенесенного убытка, на которую уменьшается налогооблагаемая прибыль отчетного периода, отражается в декларации по налогу на прибыль (п.п. 1.1, 5.5, 9.3 Порядка):

Остаток неперенесенного убытка на конец налогового периода отражается только в годовой декларации в строке 160 Приложения № 4 к Листу 02.

1С:ИТС

Подробнее об учете убытков прошлых лет см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

Уплата налога на прибыль (проводки)

В бухучете организаций, не применяющих ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), начисление налога на прибыль отражается проводкой: Дт 99 Кт 68.

О том, кто может не применять ПБУ 18/02, читайте в статье «ПБУ 18/02 — кто должен применять и кто нет?».

Если организация использует ПБУ 18/02, сумма налога к уплате выводится в виде кредитового сальдо по счету 68 с применением дополнительных проводок, отражающих постоянные и отложенные налоговые активы и обязательства. При этом со счетом 68 оказывается корреспондирующим не только счет 99, но и счета 09 и 77.

Подробнее о применяемых в этом случае проводках читайте в материале «Бухгалтерский учет расчетов по налогу на прибыль».

Итоговый результат начислений к уплате в аналитике на счете 68 разбивается по бюджетам.

Уплата налога на прибыль отразится проводкой Дт 68 Кт 51 также с учетом аналитики по бюджетам.

Декларация по налогу на прибыль в 1С

Программа 1С позволяет пользователям автоматически проводить создание декларации по налогу на прибыль. При этом необходимо провести соответствующую подготовку:

- Провести настройку программы;

- Заполнить корректные данные;

- Выполнить перечень регламентных работ в конце отчетного месяца.

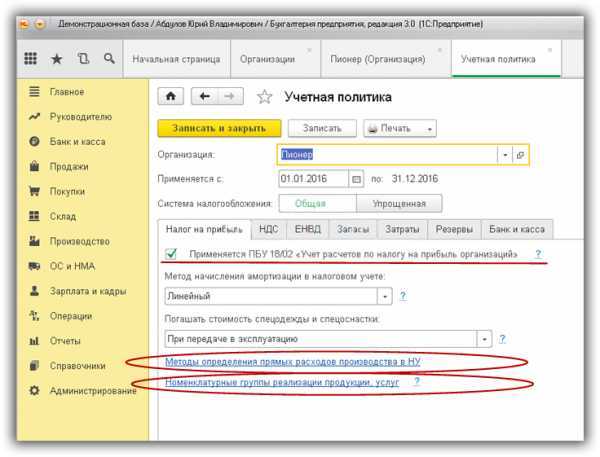

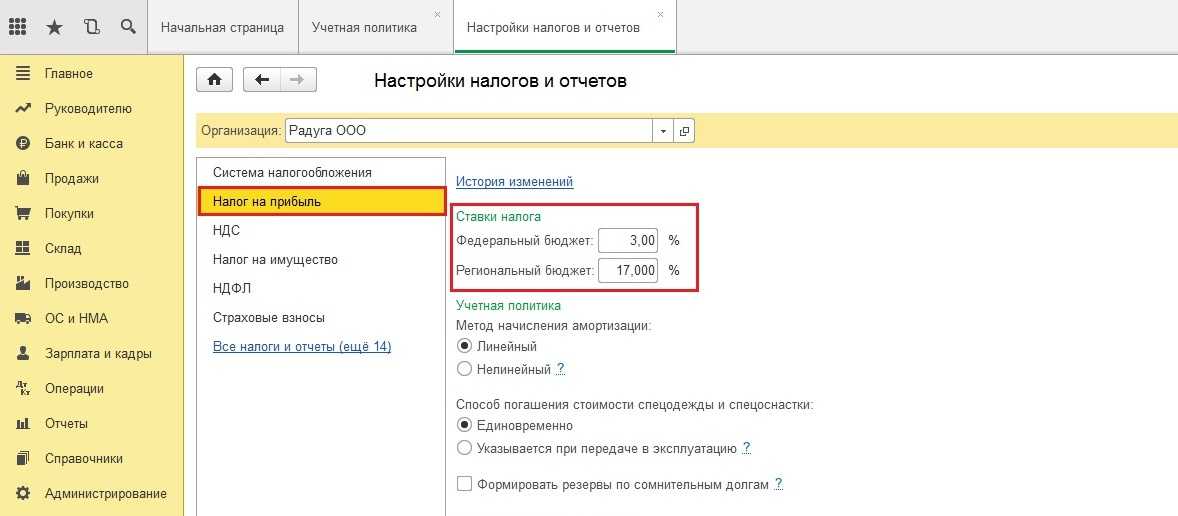

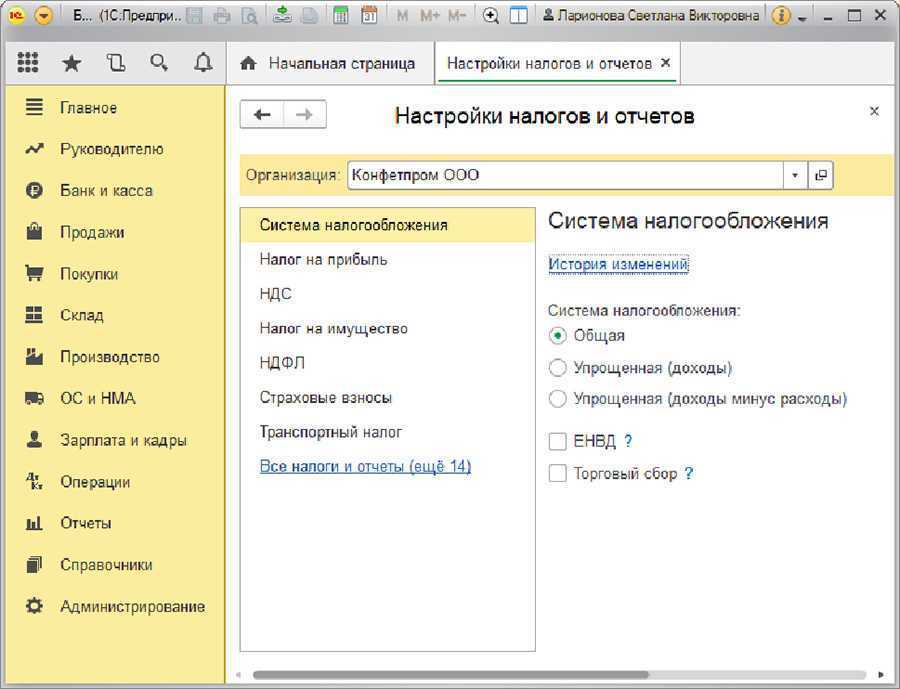

Настройка налога на прибыль в 1С

Дл начала работы необходимо занести настройки учетной политики в отношении налога на прибыль.

В частности установка флажка использования ПБУ 18/02 изменит формирование и отражение данных промежуточного характера, в то время как расчеты останутся без изменений. В частности только при наличии флажка можно будет получать корректные данные из отчета «Анализ учета налога на прибыль».

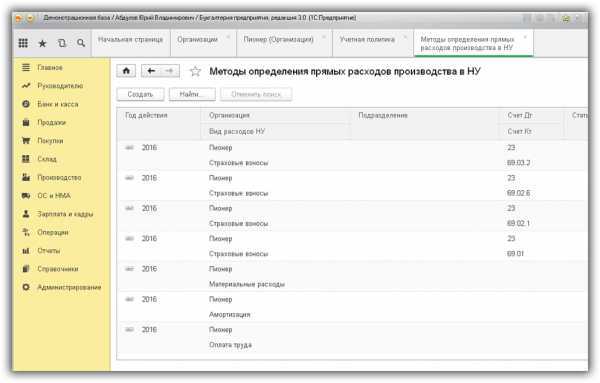

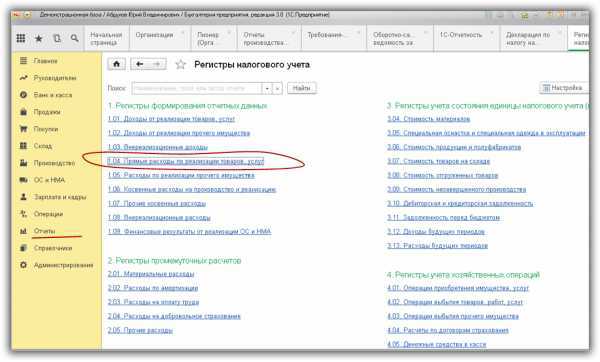

Предприятия производственного сектора и сферы услуг должны дополнительно проставлять в настройках данные в регистр «Методы определения прямых расходов производства в НУ». Изначально сведения заносятся в автоматическом режиме с возможностью расширения настроек под индивидуальные потребности.

Принципы заполнения построены на понятности линии. Любые расходы, внесенные в реестр, принимаются в качестве прямых, а оставшиеся позиции рассматриваются косвенными расходами. В случае, если заполнение регистра проигнорировано, часть граф в создаваемой декларации окажется пустой.

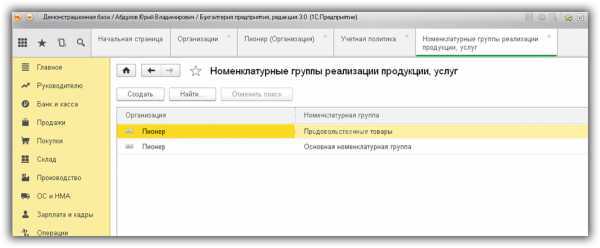

Через справочник «Номенклатурные группы» происходит детализация доходов, в том числе при их отражении в декларации по налогу на прибыль. Корректным при этом признается ввод, не имеющий «ручных» операций, и обеспеченный соответствующей аналитикой.

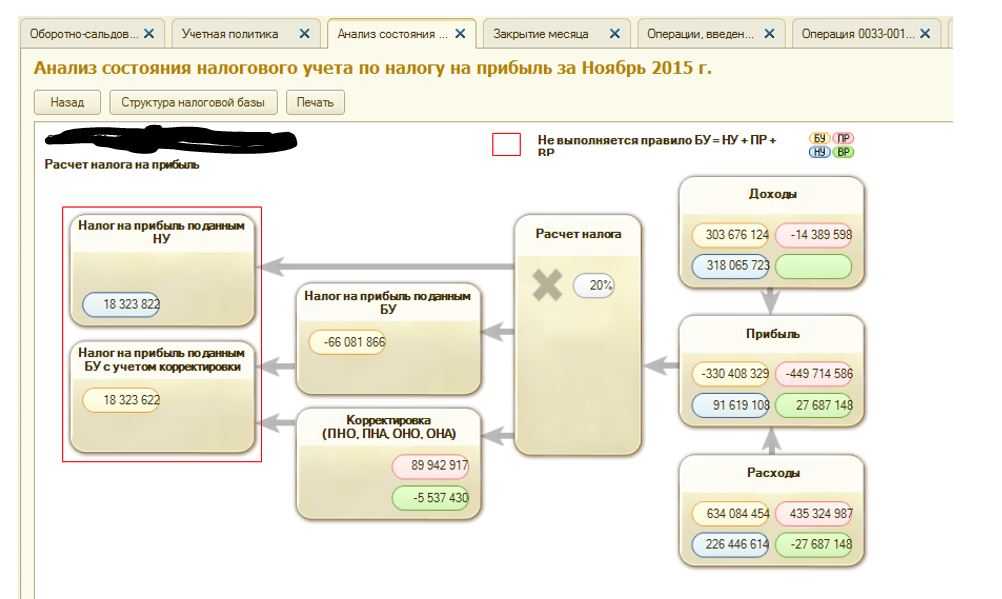

Опасность операций, проводимых в ручном режиме заключается в том, что в рамках налогового учета важную роль играют разницы, имеющие постоянный или временный характер. В программе 1С их расчет ведется в автоматическом режиме на основе формулы:

БУ = НУ +ПР+ВР,

где

- БУ = сумма по бухгалтерскому учету

- НУ – сумма по налоговому учету

- ПР и ВР – суммы постоянных и временных разниц.

Ручное заполнение не всегда обеспечивает правильность ввода данных, генерируются ошибки, приводящие к появлению ошибок в налоговой декларации. Их исправление в свою очередь связано с огромными временными затратами на их поиск.

Ввод данных для декларации

В процессе организации учета доходов и расходов целесообразно применение типовой документации.

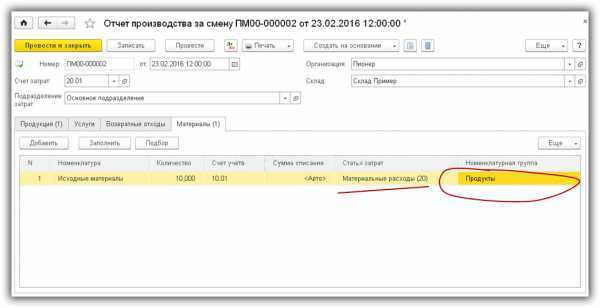

Не менее важно правильное заполнение аналитики. Например, для документа «Отчет производства за смену» требуется соответствие номенклатурных групп, представленных в закладках «Продукция» и «Материалы»

Формирование декларации по прибыли в 1С

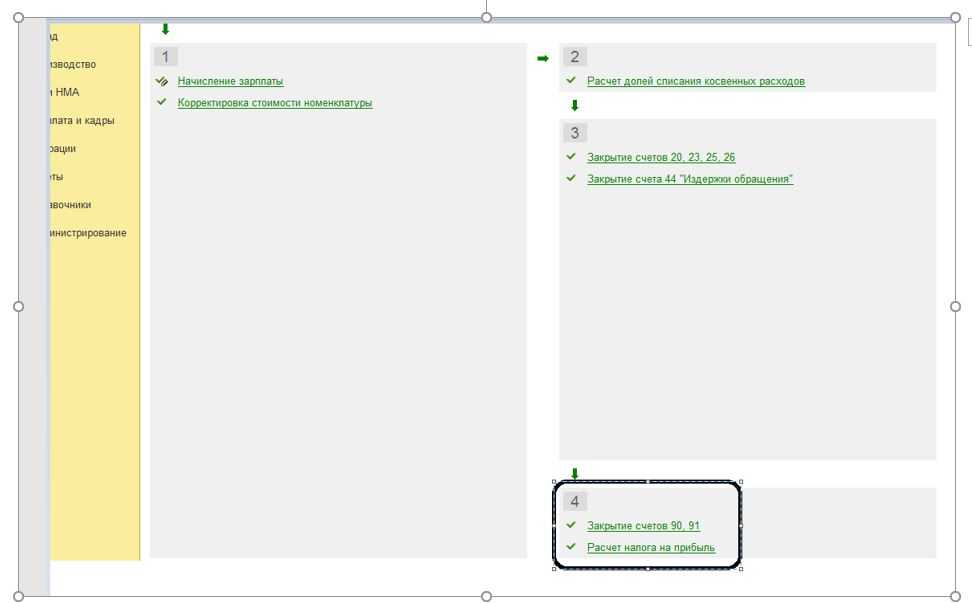

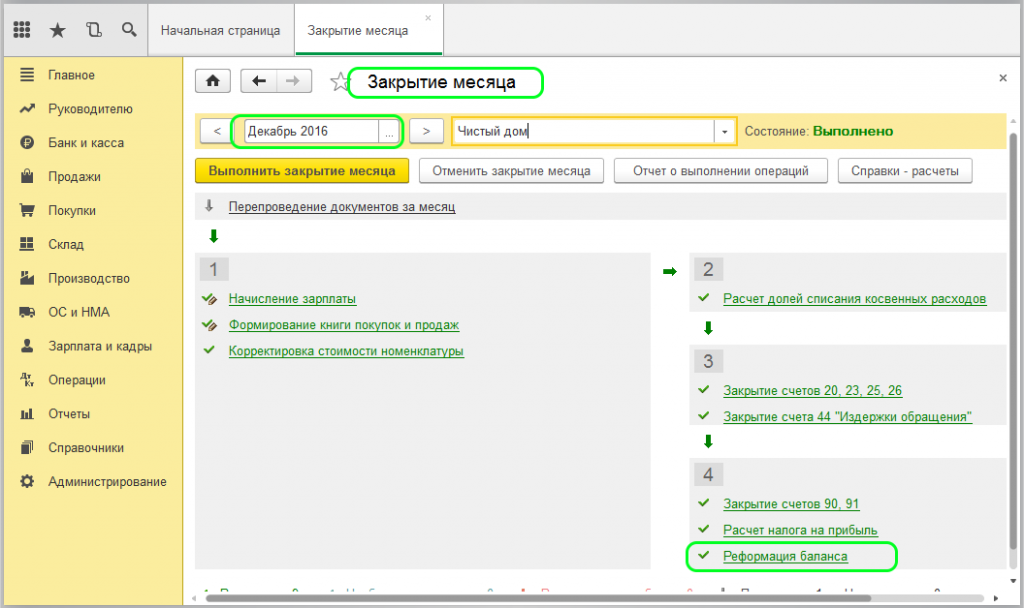

Перед тем, как сформировать декларацию, требуется еще и провести закрытие по отчетному месяцу.

Весь перечень предусмотренных регламентных операций не должен иметь ошибок. В такой ситуации рекомендуется предварительно проводить закрытие, чтобы своевременно выявлять накопившиеся ошибки и исправлять их. В такой ситуации можно избежать проблем, когда в последний день требуется в авральном порядке устранять многочисленные неточности для создания декларации.

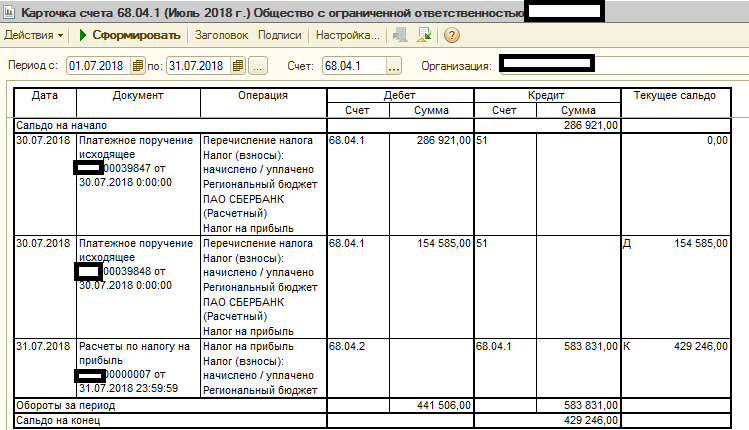

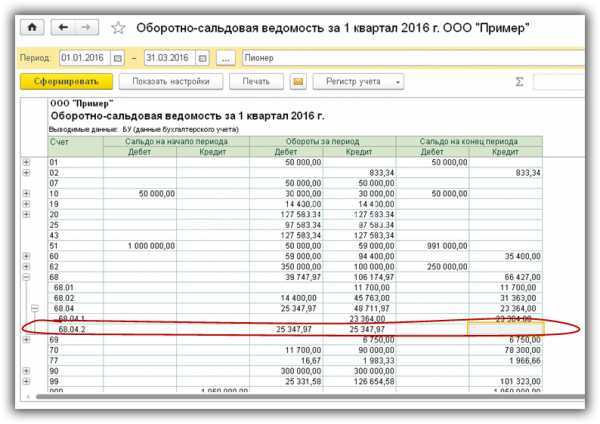

После того, как месяц закрыт, необходимо провести проверку остатков на счету 68.04.2. При правильности оформления документов они должны иметь нулевые значения. Необходимо отметить, что в программу 1С данный счет включен специально для расчетов, связанных с налогом на прибыль.

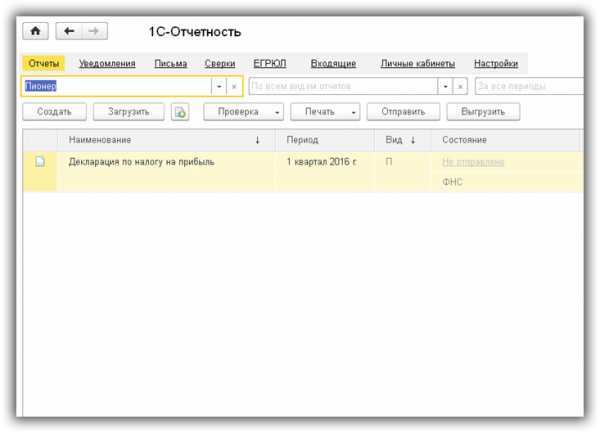

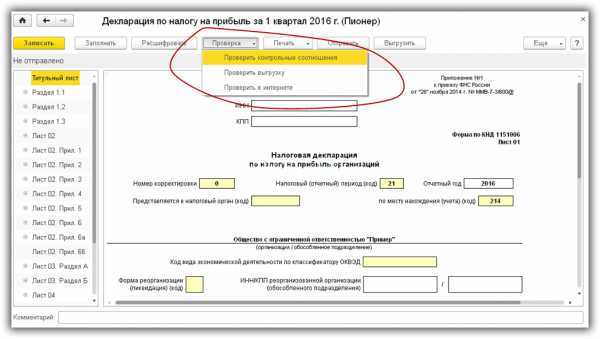

После этого созданы все условия для создания Декларации. Ее можно найти в перечне регламентированных отчетов.

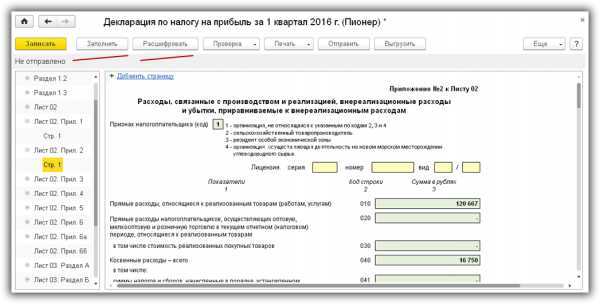

За счет использования кнопки «Заполнить» можно значительно сократить время проведения работы. Система заполнит все данные, которые останется только проверить на правильность заполнения.

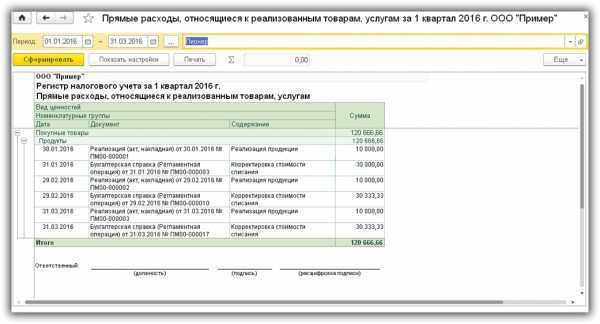

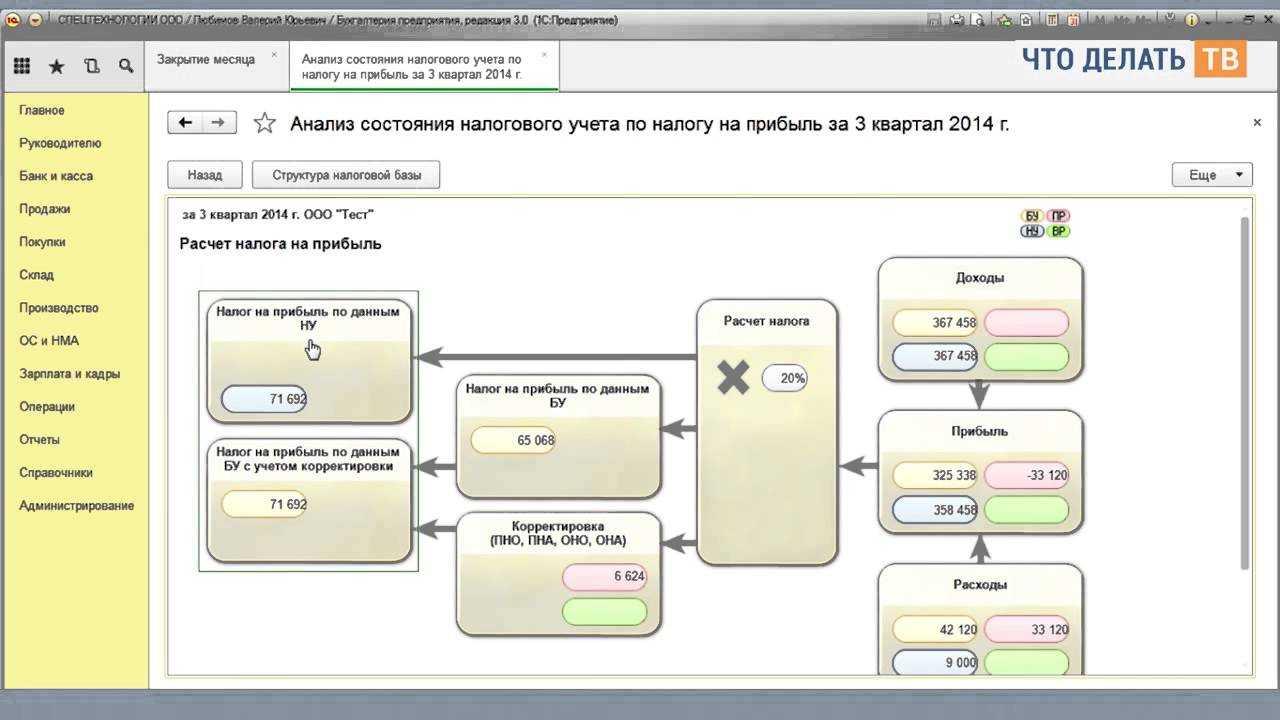

Начало проверки целесообразно начинать со страницы 2, объединяющей в себе расходы. Проверка может быть организована путем расшифровки или регистра налогового учета.

Расшифровка проводится установкой курсора на соответствующую строку и нажатием необходимой кнопки. Доступ к регистрам осуществляется через раздел «Отчеты».

Налоговые регистры могут использоваться в качестве средства подтверждения величины налогооблагаемой базы при взаимодействии с налоговыми органами.

Идентичным образом в программе осуществляется проверка и других разделов Декларации. Перед тем, как документ будет передан в налоговые органы, целесообразно провести еще одну проверку достоверности данных.

Порядок расчетов по налогу на прибыль в УПП (по ПБУ 18/02)

Ошибки, вызывающие неадекватное поведение документа «Расчеты по налогу на прибыль», найти нелегко.Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе «Расчеты по налогу на прибыль», я подразумеваю, что он проводится в режиме «Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль» (первый режим).

К документу в качестве печатной формы прицеплена справка-расчет «Постоянные и временные разницы», но по умолчанию она строится в режиме «Постоянные разницы», и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема — по виду учета «Основные средства» справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет «нормальных» группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет «Расчет налога на прибыль», с которой совершенно та же история — она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам

ВАЖНО: в конфигурации «Бухгалтерия предприятия» документ «Расчеты по налогу на прибыль» также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте — в УПП и КА этого полезного функционала нет и, боюсь, уже не будет

Напоследок еще одно важное напоминание: все проводки документа «Расчеты по налогу на прибыль» отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!. Итак, про документ поговорили, теперь про механизм расчета налога

Он выполняется поэтапно:

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Прибыль до налогообложения – это показатель прибыльности компании, который учитывает прибыль, полученную до уплаты любого налога. Он сопоставляет все расходы компании с ее доходами, но исключает уплату налога на прибыль.

Индикатор объединяет всю прибыль компании до налогообложения, включая операционные, неоперационные доходы и расходы. Данное значение существует потому, что налоговые расходы постоянно меняются, и их устранение помогает инвестору получить представление об изменениях прибыли или доходов компании из года в год. Термин взаимозаменяем с понятием «доход до налогообложения» или «прибыль до вычета налогов».

Данный индикатор указан в отчете о финансовых результатах компании. Прибыль до налогообложения характеризует показатель бизнеса, который является результатом отчетности фирмы.

Налогооблагаемая прибыль особенно важна, так как она является основой для налоговых платежей компании, а также налоговых расходов в соответствии с правилами действующего законодательства.

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

Доходом от реализации при вычислении прибыли не признается предоплата, залог и вклады в уставный капитал. Также существует большой и незавершенный список расходов, на которые нельзя скорректировать доход.

Если у вас нет профильного бухгалтерского образования, то для корректности и своевременности всех расчетов и отчислений лучше воспользоваться услугами специалиста в этой области. Это поможет избежать просрочек и неверных начислений, и как следствие штрафов и пеней от налоговой.

Как в «1С:Бухгалтерии 8» редакции 3.0 отменить повышающий коэффициент амортизации, который с 01.01.2018 не применяется в отношении зданий, имеющих высокую энергетическую эффективность (высокий класс энергетической эффективности)?

Повышающий коэффициент (не выше 2), предусмотренный подпунктом 4 пункта 1 статьи 259.3 НК РФ в отношении объектов основных средств (ОС), имеющих высокую энергетическую эффективность или высокий класс энергетической эффективности, с 01.01.2018 не применяется в отношении зданий.

Указанные изменения внесены в Налоговый кодекс Федеральным законом от 30.09.2017 № 286-ФЗ.

Для изменения специального коэффициента, применяемого в налоговом учете при расчете амортизации ОС, предназначен документ Изменение коэффициента амортизации ОС, доступ к которому осуществляется из раздела ОС и НМА (гиперссылка Параметры амортизации ОС) по команде Создать.

В рассматриваемой ситуации документ нужно создать в программе в декабре 2017 года, а значение специального коэффициента установить равным единице (см. рис. 3), тогда с января 2018 года при расчете амортизации повышающий коэффициент применяться не будет.

Рис. 3. Изменение коэффициента амортизации ОС

Обратите внимание, что теперь ускоренную амортизацию с повышающим коэффициентом (не выше 3) можно применять в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения (пп. 4 п

2 ст. 259.3 НК РФ в ред. Федерального закона от 30.09.2017 № 286-ФЗ). Новый порядок применяется для основных средств, поименованных в перечне, установленном Правительством Российской Федерации, и введенных в эксплуатацию после 01.01.2018. На дату подписания номера в печать разработан проект соответствующего Постановления Правительства РФ.

Напоминаем, что повышающий коэффициент, применяемый при начислении амортизации основных средств, следует указывать в поле Специальный коэффициент на закладке Налоговый учет документа Принятие к учету ОС. Документ Поступление (акт, накладная) с видом операции Основные средства для регистрации ускоренной амортизации не годится, поскольку поле Специальный коэффициент в данном документе недоступно.

Себестоимость и непроизводственные расходы

Чтобы определить операционную прибыль, нужно от общей суммы выручки сначала отминусовать себестоимость товаров или услуг. Для этого нужно четко разделять, какие траты относятся к себестоимости. Это отражается в нормативно-правовых документах:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ст. 248, 252 НК РФ и др.

К себестоимости, по общим правилам, относят:

- заработную плату для персонала;

- взносы в страховые фонды;

- затраты на сырье, комплектующие, материалы и т.п.;

- амортизацию оборудования;

- коммунальные платежи;

- плату по аренде и др.

Непроизводственные расходы являются частью себестоимости. Это те траты, которые приходится совершать для реализации уже произведенной продукции:

- стоимость тары, упаковки, фасовки;

- затраты на хранение на складе;

- расходы по транспортировке товаров;

- уплата за погрузку-разгрузку;

- комиссионные, выплачиваемые организациям, занимающимся сбытом;

- рекламные инвестиции;

- административные траты и др.

Бухгалтерский учет налогов и сборов

Основной обязанностью бухгалтера, состоящего в штате любой организации или временно сотрудничающего с ИП, ООО и прочими юридическими лицами, является составление налоговых деклараций и проведение всех платежей. Обязанность по бух.учету налагается на компании, действующие на территории РФ, Федеральным законом № 129-ФЗ. Освобождаются от ведения бухгалтерской документации адвокаты, занимающиеся частной практикой, индивидуальные предприниматели. Таким образом, все ЮЛ должны уплачивать налоги, но не всем вменяется в обязанность вести бух.учет.

Бухгалтерский учет налогов и сборов контролируется на нескольких уровнях.

Федеральные законы являются определяющими, именно от них необходимо отталкиваться в сложных спорных ситуациях. Положения о бухгалтерском учете являются скорее упорядочивающими деятельность специалистов. Рекомендации и указания находятся в методичках, выпускаемых Министерством Финансов. Самым последним уровнем можно назвать внутренние постановления компании, распоряжение директоров и учредителей. Налоги и сборы также отдельно контролируются сводом законов НК РФ. При противоречии их Федеральным законам, больший вес имеют последние.

Счета для учёта уплаты налогов

Для отражения в учете операций по начислению, учёту и уплате налогов используются следующие счета:

- Счёт 19 отражает суммы НДС по приобретаемым организацией материальным ценностям: ОС, НМА, материально-производственным запасам.

- Счёт 68 учитывает все платежи по НДФЛ, налогам на недвижимость, транспортные средства, доходам от операций с ценными бумагами, добычи полезных ископаемых, экологическим сборам, сборам за использование природных ресурсов, и др.

- Счёт 69 служит для учета взносов на социальное страхование и обеспечение, медицинское страхование, взносов в Пенсионный фонд.

- Счёт 90 предназначен для учёта налоговых платежей, подлежащих возврату (возмещению) после реализации продукции, прежде всего НДС и акцизов.

- Счёт 91 используется для отражения НДС и акцизов, относящихся к реализованным материальным и нематериальным активам, находившимся на балансе предприятия.

- Счёт 99 служит для учёта убытков предприятия, к которым относится уплаченный налог на прибыль, пени, штрафы за нарушения порядка и сроков начисления и уплаты.

Подробнее — Статья об уплате различных налогов в бюджет.

Предварительная настройка и установка программы для проводки по прибыли в 1С

В программе 1С 8.3 Бухгалтерия 3.0 платеж на доход рассчитывается только автоматически. Для его рационального расчета следует осуществить ряд предварительных настроек:

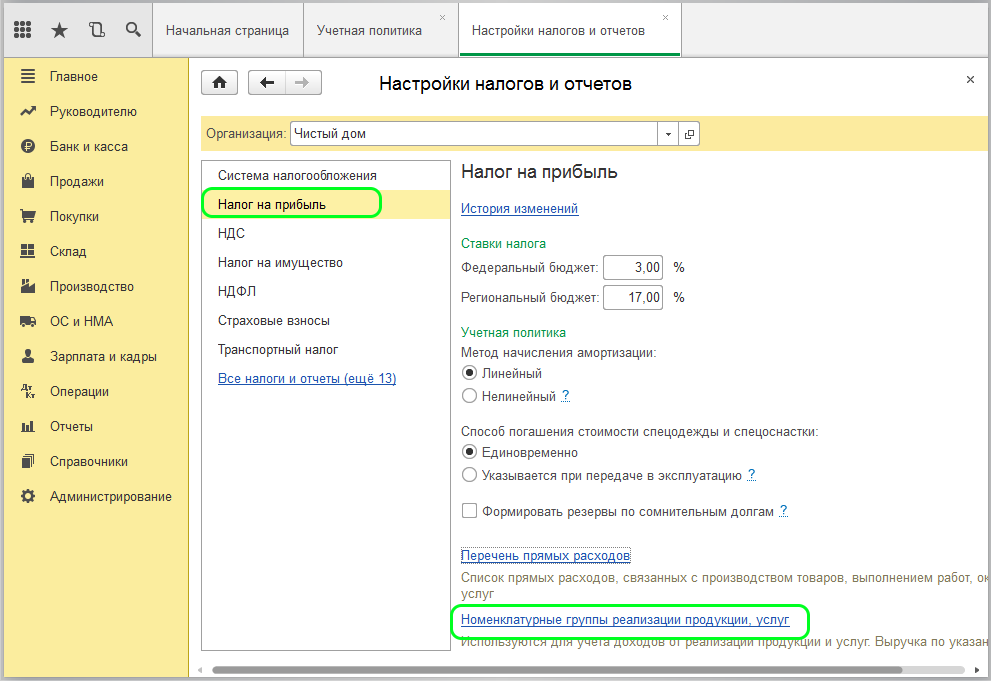

- Для начала необходимо перейти в раздел «Главное» — «Учетная конфиденциальная политика».

- В появившемся окне установить флаг на главе «Используется ПБУ 18 «Учет месячных расчетов по налогу на прибыль компаний».

Замечание 1

Стоит отметить, что в обновленных версиях релиза 1С: Бухгалтерия 3.0 настройки отчетов и налогов производятся отдельно. Перейти к ним возможно по всплывающей в окне гиперссылке из нижней части указанной формы, что позволяет пользователю не тратить время на дополнительные установки.

Учет налога на прибыль с применением ПБУ 18/02 и без

Когда фирма не применяет ПБУ 18/02, в ее учете доходы и расходы подразделяют на учитываемые и не учитываемые для осуществления расчета налога на прибыль, который в данном случае очень прост, как и проверка правильности его начисления: достаточно сверить бухгалтерские и налоговые регистры. Налог на прибыль при этом начисляют специальной записью.

Варианты проводок по начислению налога на прибыль и авансовых платежей, если организация не применяет ПБУ 18/02, вы можете посмотреть в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом.

Важно! Рекомендация от «КонсультантПлюс»При применении ПБУ 18/02 отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих

Алгоритм начисления налога смотрите в К+.

Таким образом, ответ на вопрос, какой счет налога на прибыль используется для его учета, зависит от конкретной ситуации. В любом случае, для этих целей применяется дебет счета 68.

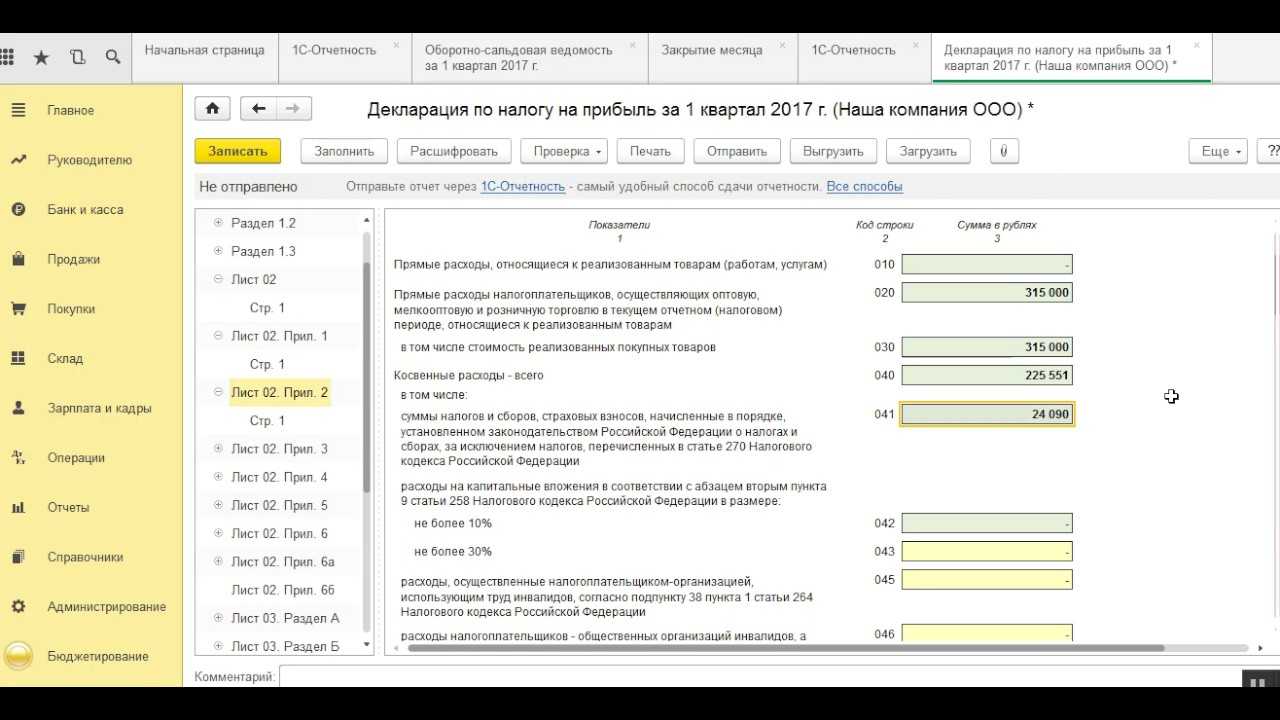

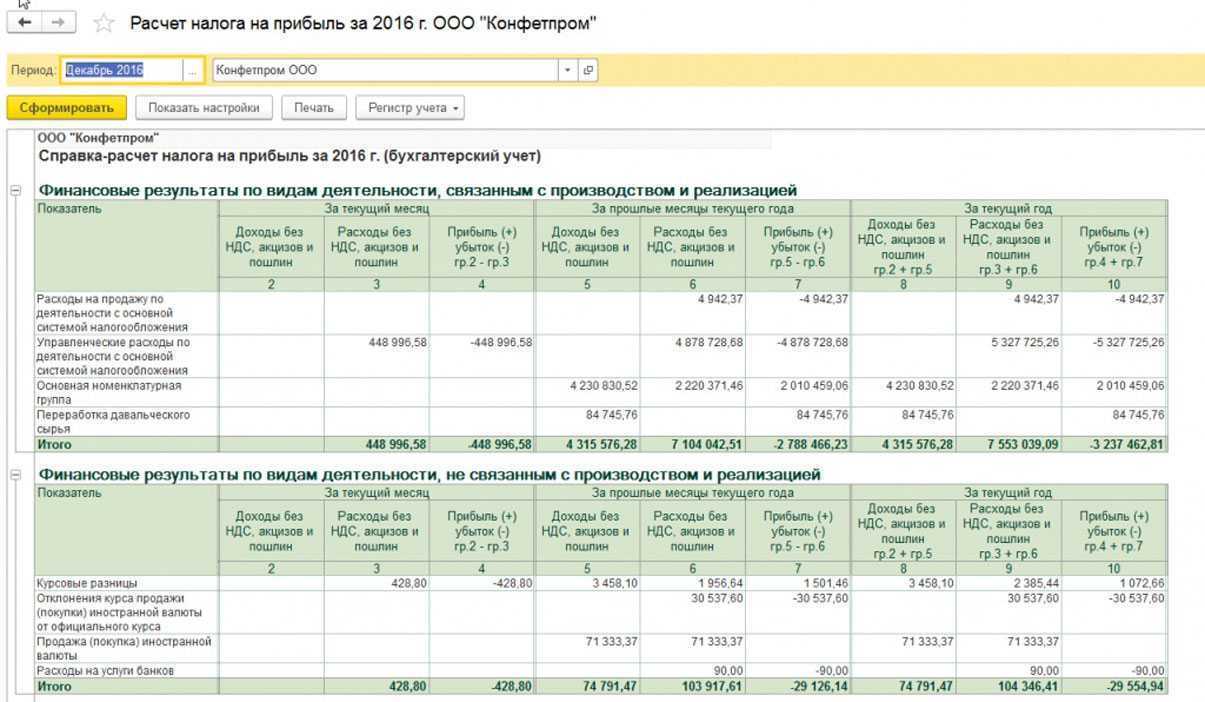

Посмотреть прибыль по осв за год

В ОСВ берем оборот по Кредиту 90.01 отнимаем оборот по дебету 90.03 Строка 011 это выручка от продажи покупных товаров без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 41). Можно сформировать анализ счета 41 и посмотреть корреспонденцию с 90.02.

Строка 012 это выручка от продажи готовой продукции без НДС, здесь необходимо отследить суммы, прошедшие по проводке Дт 62.01 Кт 90,01 ( но только если то накладной была вторая проводка Дт90.02 Кт 43).

Можно сформировать анализ счета 43 и посмотреть корреспонденцию с 90.02. Строка 040 = сумма строк 020…….030 Внереализационные доходы, строка 100 – проверяем оборот по кредиту счета 91.01 (без НДС) Напоминаю, что при расчете налога на прибыль используйте в расчетах только принимаемые в налоговом учете доходы и расходы (гл.

25 НК РФ). Приложение 2 – Расходы

Все иностранные и отечественные коммерческие организации России оплачивают налог на прибыль не одной суммой, а частями. Такие регулярные взносы в бюджет страны называются авансовыми платежами. Более подробно о них, узнаете в нашей статье.

Таблица 1. Существующие типы авансов

Тип аванса

Оплата

Ежеквартальные

Оплачивают коммерческие учреждения, у которых реализационные доходы за один предыдущий год не превышают пятнадцати миллионов рублей.

Ежемесячные, рассчитываются из реальной прибыли

На этот график оплаты налога организации переходят добровольно. Чтобы оплачивать налог ежемесячно, нужно подать заявление в фискальное отделение

Но осуществить переход важно до наступления отчетного года. Так, чтобы перейти на ежемесячную оплату с 2018 года, заявление нужно подать до 31 декабря 2021 года.

Ежемесячные, с доплачиванием остатка каждые три месяца

Этот график используют те коммерческие компании, которым государство не дает право применять первый вариант, а на второй они не перешли самостоятельно.

Как отражают текущий налог на прибыль в учете

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

отражен постоянный налоговый расход;

Дебет 68 Кредит 99

отражен постоянный налоговый доход;

Дебет 09 Кредит 68

отражен отложенный налоговый актив;

Дебет 68 Кредит 77

отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

отражен текущий налог на прибыль;

Дебет 09 Кредит 99

отражен отложенный налоговый актив;

Дебет 99 Кредит 77

отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Новый порядок с 2020 года

Этот способ называют балансовым, поскольку бухгалтер сравнивает балансовую стоимость актива или обязательства и его стоимость для целей налогообложения (п. 8 ПБУ 18/02).

Важное изменение ПБУ 18/02 в том, что ввели новый показатель отчетности – расход (доход) по налогу на прибыль. В целом учет по новым правилам проще

Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок

В целом учет по новым правилам проще. Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок.

Основной минус балансового метода – нельзя не вести налоговый учет. Если при расчете разниц в разрезе доходов и расходов организации могли трансформировать данные бухучета в налоговый учет, то при балансовом методе так сделать не получится.

Формально метод в разрезе доходов и расходов не запрещен и после 1 января 2020 года. В частности, в пунктах 14 и 15 ПБУ 18/02 приведены примеры, в которых разницы считают в разрезе начисленной амортизации (то есть расхода), а не стоимости основного средства в обоих видах учета, как нужно было при балансовом методе.

Кроме того, в пункте 3 ПБУ 18/02 прямо указано, что информация о постоянных и временных разницах может формироваться в бухучете на основании первичных учетных документов непосредственно по счетам бухучета. То есть в разрезе отдельных доходов и расходов, как было раньше.

Расчет ОНО и ОНА по прежним правилам не исказит суммы налога на прибыль, поскольку она в любом случае будет равна сумме по декларации. Данные бухгалтерской отчетности организация также не исказит, поскольку сможет и прежним методом выявить итоговую сумму отложенных налогов.

Однако из-за отсутствия регистров временных разниц по балансовому способу организация рискует получить замечания аудиторов.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как рассчитать налог на прибыль

Проанализировав расчет текущего налога на прибыль организации с примерами, можно сделать вывод, что он представляет собой произведение налогооблагаемой прибыли и ставки. Первый умножитель называют налоговой базой. Понятие прибыли при ее исчислении зависит от категории налогоплательщика:

- представители российского бизнеса и иностранные организации, работающие через представительства, прибылью должны считать разницу между доходами и расходами;

- компания, входящая в консолидированную группу налогоплательщиков, в качестве объекта налогообложения должна использовать процент совокупной прибыли, приходящейся на нее;

- иностранные предприниматели, не имеющие представительств в РФ, за налоговую базу принимают доход, полученный на территории России.

Чтобы определить сумму налога на прибыль организации, кроме базы, надо знать еще и ставку. Ее размер устанавливает НК РФ. Расчет НП должен отражаться в записях регистров налогового учета.

Пример расчета разницы по налогу на прибыль: из чего формируются различия?

Расчет разницы по налогу на прибыль в программе «1С: Бухгалтерия 8.3» основан на настройках налогового учета и политики учета прибыли. Как правило, различия между учетной и налоговой прибылью возникают из-за разных правил и методов учета, предусмотренных налоговым законодательством.

Примером различий может служить разница в оценке запасов товаров. В учетной политике предприятия могут быть установлены определенные правила оценки запасов, например, по методу «себестоимости». Однако, налоговое законодательство может требовать оценки запасов по иным методам, например, по «рыночной стоимости». Такое различие в методах оценки может привести к возникновению разной величины прибыли в учетной и налоговой отчетности.

Другим примером разницы может служить амортизация основных средств. В учетной политике предприятия может быть определена определенная норма амортизации для основных средств, но налоговое законодательство может предусматривать другую норму, меняющуюся в зависимости от срока использования объектов. Такое различие в нормах амортизации также может привести к различию в учетной и налоговой прибыли.

Таким образом, разница по налогу на прибыль формируется из различных учетных правил и налоговых позиций, установленных учетной политикой и налоговым законодательством. В программе «1С: Бухгалтерия 8.3» можно настроить соответствующие налоговые учеты и настройки, чтобы автоматически рассчитывать и отражать разницу по налогу на прибыль.