Учет представительских расходов в бухгалтерии

В отличие от налогового, в бухгалтерском учете траты на представительство не имеют отдельной статьи отражения. Их относят:

- на отчисления на амортизацию;

- материальные затраты;

- на оплату труда;

- социальные выплаты;

- прочие расходы.

В П. 8 ПБУ 10/99 указывается, что предприятие самостоятельно распределяет траты на внутреннем учете. Чаще всего их относят к прочим, на промышленных предприятиях это счет 26, а на торговых — 44.

Покажем, как оформить представительские расходы. Пример бухгалтерской проводки при списании сумм на услуги.

| Дебет | Кредит |

| 26 «Общехозяйственные расходы» | 60 «Расчеты с поставщиками и подрядчиками» |

Учет материальных ценностей (продукты и т. д)

| Дебет | Кредит |

| 44 «Расходы на продажу» | 10 «Материалы» |

Особенности оформления представительских расходов для сотрудников

Первое, что необходимо учесть, — это формирование и сохранение всех необходимых документов. Сотрудник должен сохранять все квитанции, счета и другие документы, подтверждающие сумму и цель представительских расходов. В случае необходимости, эти документы могут быть предъявлены для проверки и аудита.

Также следует помнить, что представительские расходы должны быть разумными и соответствовать целям компании. Это означает, что все расходы должны быть обоснованы и иметь прямое отношение к бизнесу. Сотрудникам не рекомендуется использовать представительские расходы для личных целей или непрофессиональных мероприятий.

Следующим важным аспектом является соблюдение внутренних правил компании. Каждая компания имеет свои правила и процедуры в отношении оформления и согласования представительских расходов. Сотрудники должны быть внимательны к этим правилам и строго следовать им, чтобы избежать проблем и недоразумений.

Наконец, для сотрудников также важно иметь хорошее понимание налоговых аспектов представительских расходов. В некоторых случаях, расходы могут быть подвержены налогообложению или требовать специальных деклараций

Поэтому рекомендуется консультироваться с налоговыми специалистами или бухгалтерами, чтобы быть уверенными, что все правила соблюдаются.

В итоге, сотрудники, которые имеют необходимость оформлять представительские расходы, должны быть осведомлены о всех особенностях и правилах этого процесса. Соблюдение правил, сохранение документов и консультация с налоговыми специалистами помогут избежать проблем и обеспечить правильное оформление представительских расходов.

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

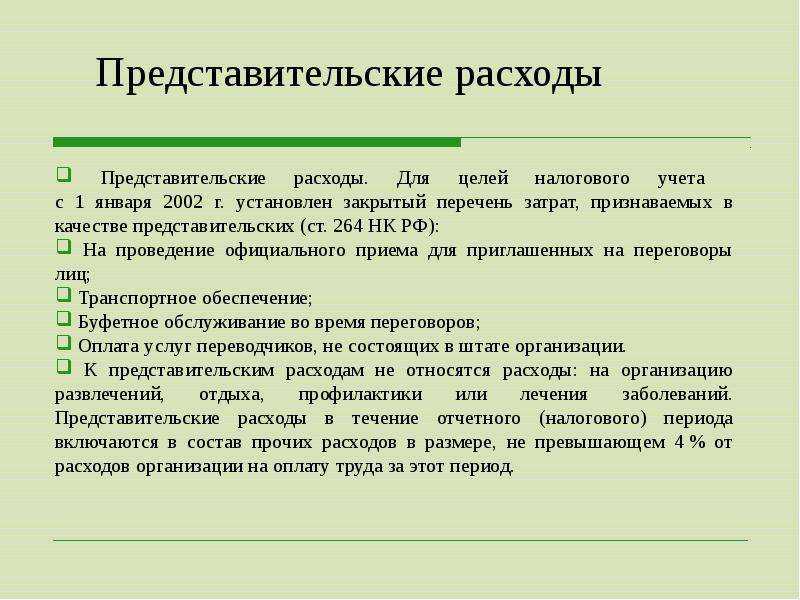

Что такое представительские расходы, разъясняет нам п. 2 ст.

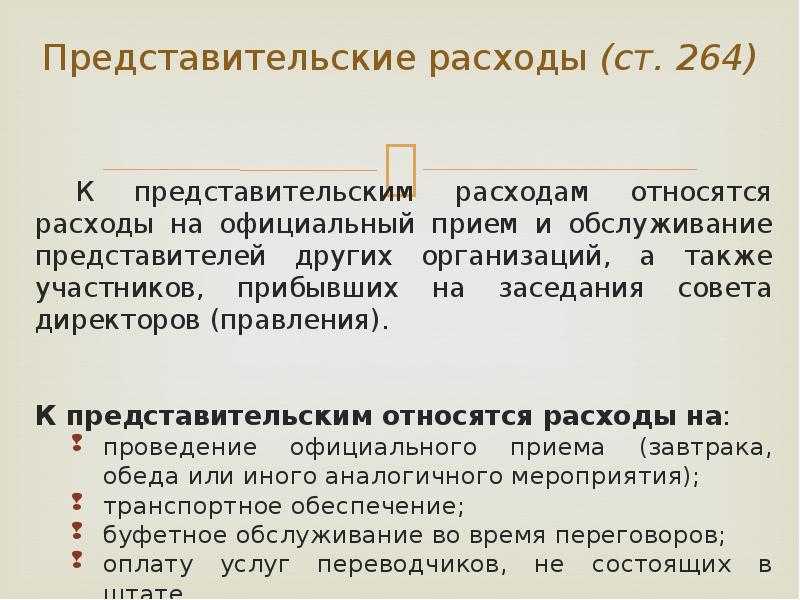

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

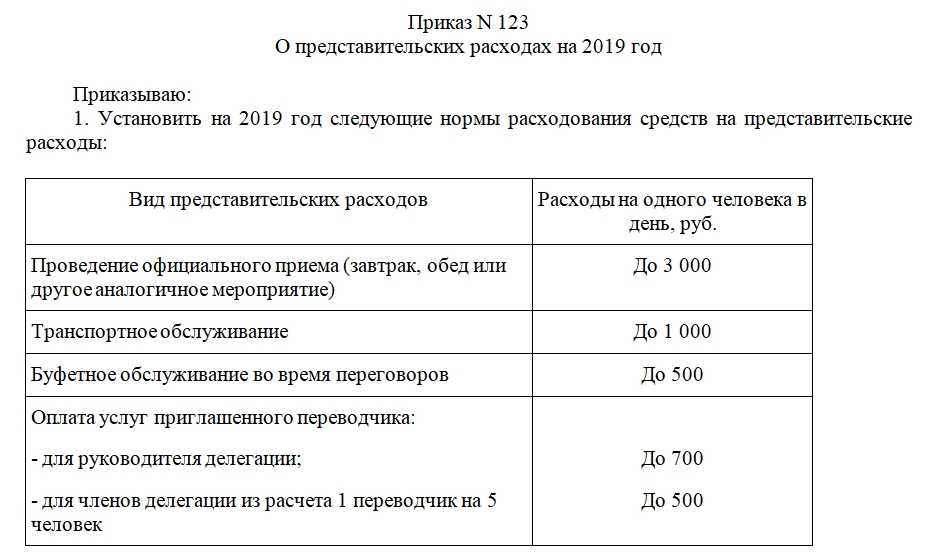

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

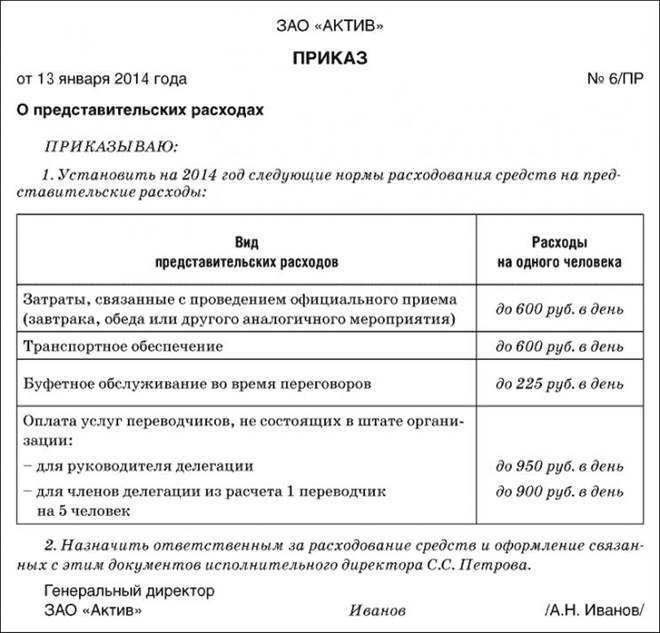

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

Что входит в структуру расходов

Состав издержек определяется статьей 101 АПК РФ и статьей 88 ГПК РФ. В частности, они включают в себя любые издержки, возникающие вследствие разбирательства, а также государственную пошлину. Рассмотрим примерный перечень:

- Оплата услуг экспертов, адвокатов и консультантов.

- Суммы, которые выплачиваются экспертам, переводчикам и прочим.

- Издержки, сопутствующие проведению осмотра.

- Траты на почтовую пересылку.

- Прочие траты, которые признаны судом нужными.

- Расходы на представительство стороны.

- Компенсация за потерянное время, выплачиваемая на основании статьи 99 ГПК РФ.

- Траты на транспорт и проживание лиц, участвующих в разбирательстве (статья 94 ГПК РФ).

- Пошлина.

Некоторые расходы имеют фиксированный размер. К примеру, это пошлина. Часть издержек может иметь любой объем. В частности, это компенсация за потерю времени. Размер ее должен быть разумным и соответствующим всем обстоятельствам дела.

Вопрос: Как отразить в учете судебные расходы, понесенные организацией при обращении с иском в арбитражный суд?

В соответствии с договором поручения и на основании представленного отчета с приложением оправдательных документов организация оплачивает услуги поверенного (юридической фирмы) в сумме 120 000 руб. (в том числе НДС 20 000 руб.), а также возмещает затраты представителя организации — поверенного на проживание в месте судебного разбирательства в размере 8 000 руб. (НДС гостиницей не предъявлен). Судебное разбирательство связано с истребованием у покупателя недополученной платы за проданный объект основных средств (ОС) (реализация ОС облагается НДС). В налоговом учете применяется метод начисления.Посмотреть ответ

Инструкция по оформлению представительских расходов

Порядок действий для оформления представительских расходов:

- Составление сметы на проведение представительских мероприятий за отчетный год. На данном этапе руководство в составе совета директоров согласует сметную документацию, в котором указывается ориентировочная стоимость расходов на представительские мероприятия за отчетный год.

- После согласования сметы издаются организационно-распорядительные документы, содержащие список лиц, которые будут вести учет расходов, а также регламент выдачи подотчетных бумаг.

- Следующий этап связан с оформлением документов на проведение конкретных торжеств. Руководитель помимо приказа о проведении встреч и переговоров, должен издать приказ об отправлении приглашений на встречу.

- Передача в бухгалтерию приказа о выдаче необходимых средств на проведение мероприятий. В нем же указывается список сотрудников, которым дозволено тратить деньги.

- После проведения всех деловых мероприятий ответственное лицо готовит отдельный отчет о проведенных затратах, который передается в бухгалтерию.

На заметку! Налоговые службы пристально изучают финансовую отчетность организаций, поэтому любое действие, связанное с уменьшением налогооблагаемой прибыли, рассматривается с многочисленными проверками.

Чтобы представительские расходы не включили в состав налоговой базы, рекомендуется подробно отчитываться о деловых мероприятиях.

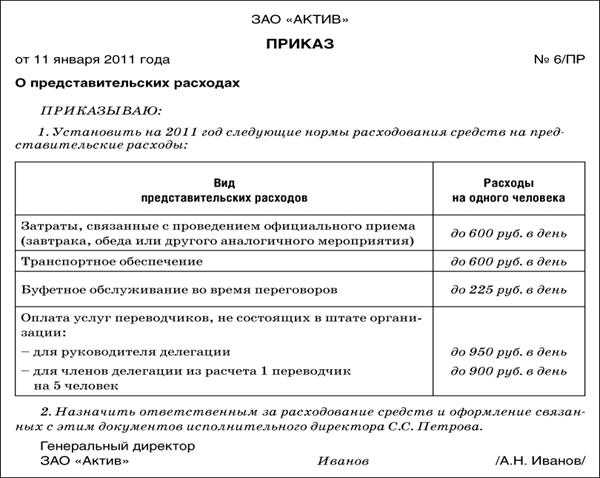

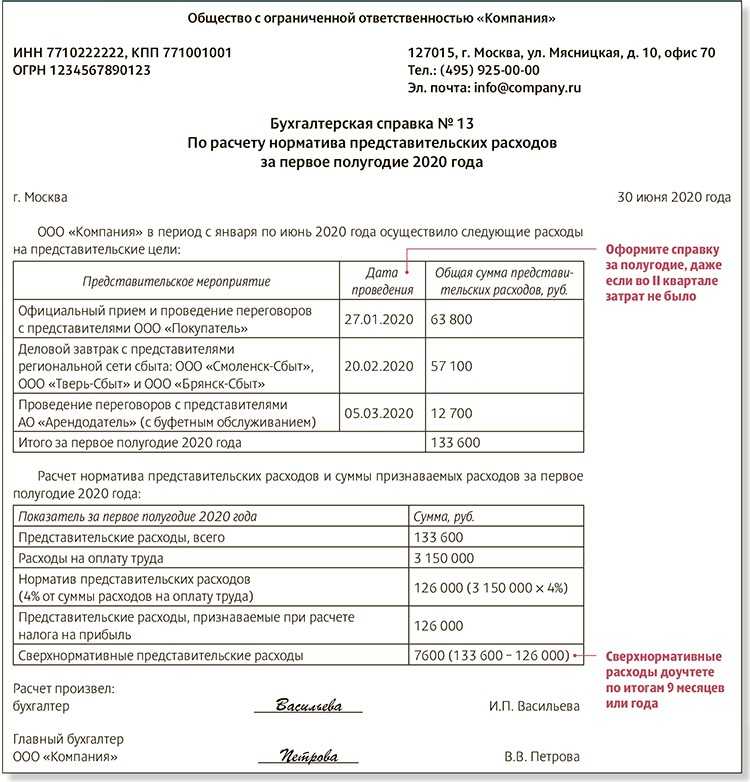

Как определить норматив исчисления

Для того чтобы представители юридических лиц не злоупотребляли налоговыми льготами, законодатель установил правило нормирования представительских расходов. В качестве основы при определении нормы выступают затраты на оплату труда. Здесь вы узнаете, какие льготы по закону положены ИП и как их получить.

В п.2 ст. 264 НК говорится, что величина расхода не должна превысить 4% от размера оплаты труда на отчетный период. При этом данная позиция действует в отношении тех субъектов, которые исчисляют сбор по общей схеме налогообложения.

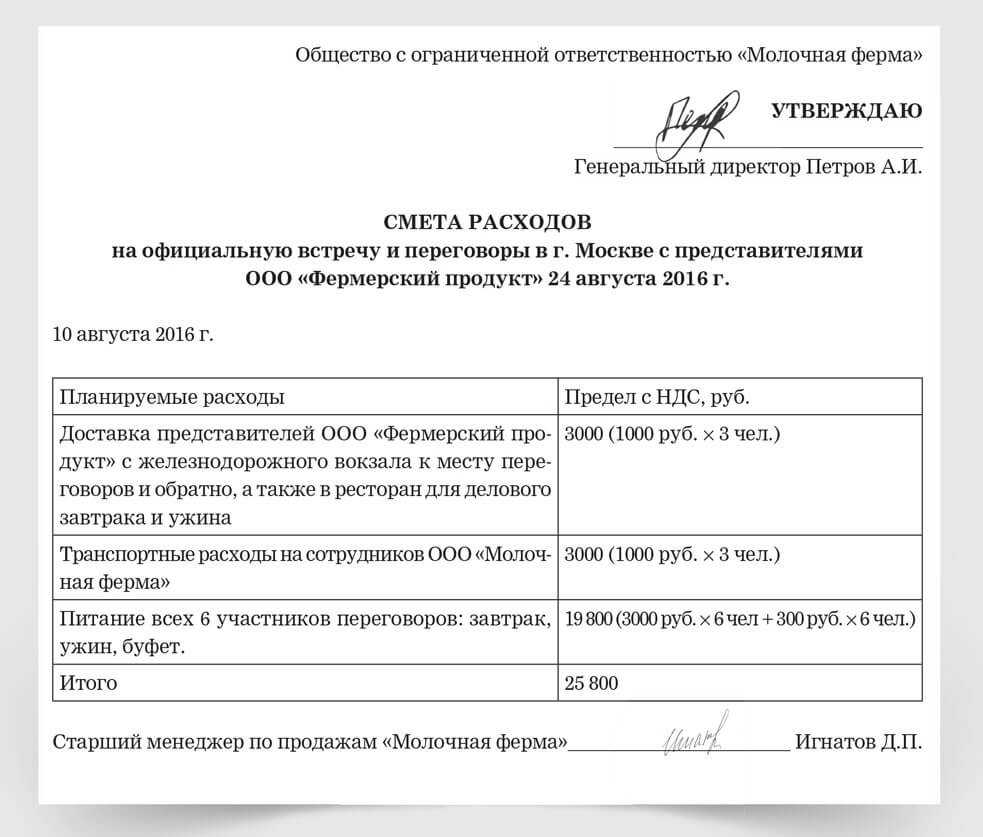

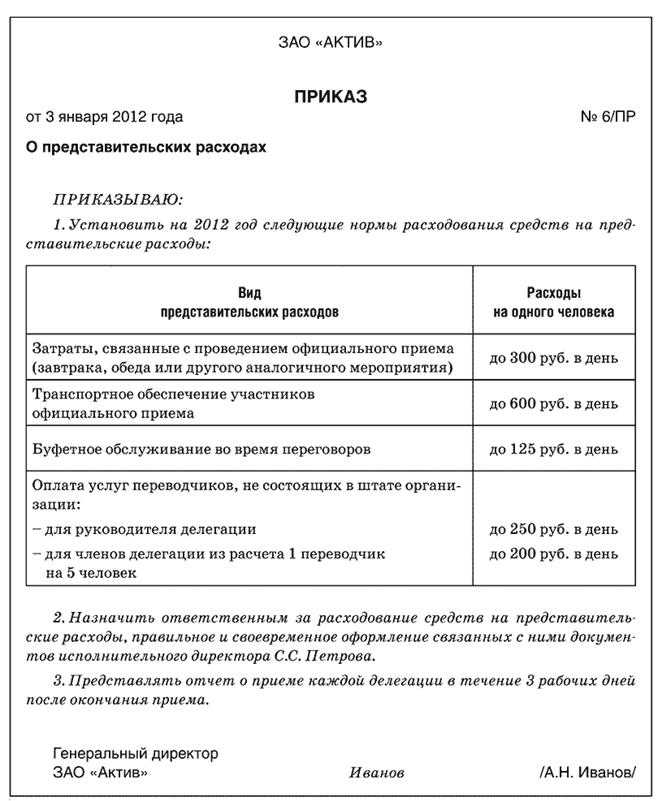

Приказ о проведении официальной встречи и расходах.

Пример расчетов

ООО «Спецстрой» провел официальную встречу с представителями ООО «Гарант-Сервис» о строительстве дополнительного офиса для продажи и обслуживания торгового оборудования.

В результате проведенной встречи, ООО «Спецстрой» потратил следующие средства:

- Организация обеда в ресторане – 8 000 рублей.

- Транспортное обслуживание – 2 000 рублей.

Чтобы вычислить норматив, необходимо сложит данные о расходах на оплату труда и 4% указанные в качестве предельной величины вычета.

За первый квартал деятельности ООО «Спецстрой» потратил на оплату труда 150 000 тыс. рублей. Соответственно, чтобы вычислить норматив нужно: 150 000x 4% = 6000 рублей.

Несмотря на то что объем фактических затрат составляет 10 000 рублей, налоговые преференции будут действовать только в размере 6 000 рублей.

Нормирование части прочих расходов

Существует четкое определение суммы затрат на организацию встреч и приемов. Этот показатель на может превышать 4 % от фонда заработной платы сотрудникам предприятия за период отчетности. Величина трат на представительство отражается нарастающим итогом в годовом отчете.

Дата, когда утвержден авансовый отчет на представительские расходы, считается точным временем их осуществления. В случае если хозяйственная единица использует метод начисления, то расходы относят к косвенным в пределах отчетного периода.

Кассовый способ отражения трат отражает свершенные выплаты только по предоставлению документации, подтверждающей их осуществление. Это чеки, акты выполненных работ.

Бухгалтерский учет представительских расходов

В какой момент учитываются представительские расходы?

Место трат в налоговом учете

Представительские расходы в налоговых расходах отражает статья Налогового кодекса Российской Федерации номер 264, она представляет полный перечень видов расходов на цели представительства. Соблюдение законодательных актов при списании трат необходимы для того, чтобы проводить налогообложение прибыли предприятий и организаций. Относится затратная часть на организацию встреч к прочим расходам на реализации продукции и ее производство.

Траты указаны в письмах Министерства финансов от 09.10.2012 № 03-03-06/1/535, от 01.12.2011 № 03-03-06/1/796 носят название представительских расходов. И подлежат четкому контролю. Все определения указаны без внесения в них видоизменений и отклонений. Каждый из видов затратной части на встречи и переговоры подлежат четкому контролю, поэтому на представительские расходы оформляем документы правильно.

Принцип разумности при учете представительских расходов

При оформлении представительских расходов необходимо учитывать принцип разумности учета таких затрат в целях расчета налога на прибыль.

К примеру, если деловые встречи проводятся поздно вечером в ресторанах, в чеки включено большое количество спиртных напитков, в отчете по представительским расходам обозначена общая формулировка целей и результатов встречи, у налоговиков могут возникнуть определенные подозрения.

Они будут касаться того, что за представительскими расходами компания пытается скрыть затраты на личный досуг руководителя, хотя вроде все формальности соблюдены: расходы оформлены документально, есть отчет о представительских расходах с указанием целей и результатов мероприятия, алкоголь можно учитывать в расходах.

Иногда споры возникают из-за проведения переговоров не на территории РФ, а на заграничных курортах. Формально место проведения мероприятия не ограничено территорией России, наоборот, в налоговом законодательстве сказано — «независимо от места проведения мероприятий». Однако риск того, что налоговики начнут детально разбираться в ситуации, все же есть.

В подобных случаях у налогоплательщиков могут возникать налоговые риски, поскольку с большой долей вероятности ИФНС признает указанные представительские расходы необоснованными. И в этой ситуации имеются риски не только по налогу на прибыль, но также по НДФЛ и страховым взносам.

Практика судебных разбирательств показывает, что иногда суды принимают сторону налогоплательщиков, однако не все хозяйствующие субъекты готовы отправляться в суд для разрешения конфликтной ситуации с налоговой инспекцией. Кроме того, некоторые компании и вовсе не учитывают сомнительные расходы в качестве представительских, хотя и могли это сделать, а потому фактически увеличивают базу для расчета налога на прибыль, повышают свою налоговую нагрузку и дарят деньги в бюджет.

Для уменьшения налоговых рисков необходимо делать следующее:

- оформлять протоколы деловых встреч, в которых подробным образом расписывать все моменты по целям переговоров и достигнутым результатам;

- формировать списки приглашенных лиц, а также наименования компаний, принимающих участие в официальном мероприятии;

- проверять соответствие количества человек, указанных в договоре на организацию деловой встречи, фактическому числу участников мероприятия (этот момент особенно важен при ресторанном обслуживании, в котором указывается число обслуживаемых лиц);

- контролировать оформляемые документы, чтобы в них не включалась информация о проведении развлекательных мероприятий, к примеру, избегать слов концерт, бассейн, артисты, баня, экскурсия и т.д.

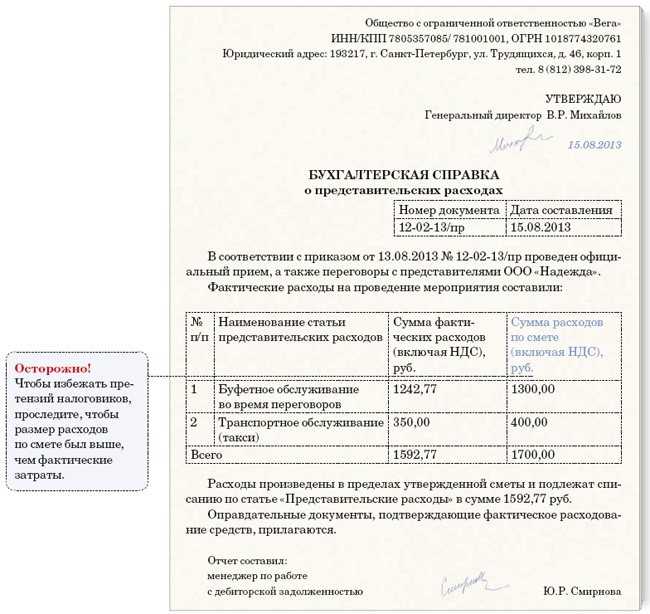

Документальное оформление представительских расходов

Размер расходов на проведения переговоров между двумя и более предприятиями может быть значительным. Поэтому для правильного проведения этих расходов необходимо документально их оформить. Это очень сильно уменьшит размер уплаты налогов и не будет проблем перед контролирующими органами.

И так какие должны быть оформлены документы при предстоящих представительских расходах:

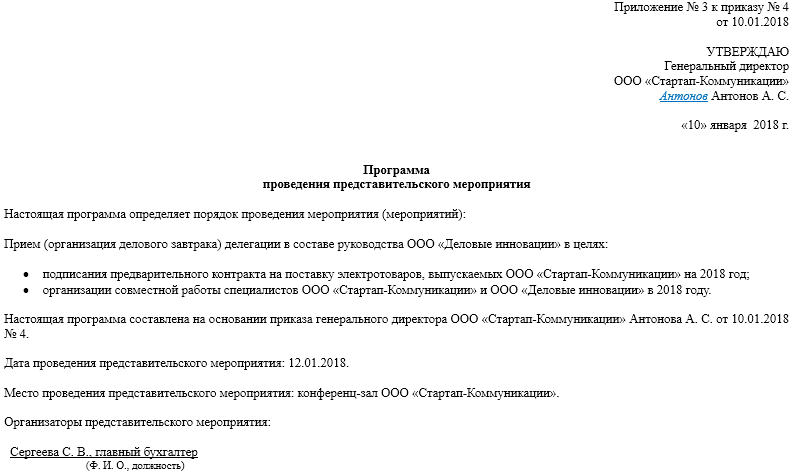

- Приказ руководителя предприятия – в данном документе обязательно должна быть указана цель, дата и место проведения мероприятий по переговорам, перечислить всех контрагентов, которые будут принимать участие в данном мероприятии и в обязательном порядке назначить ответственных и контролирующих лиц;

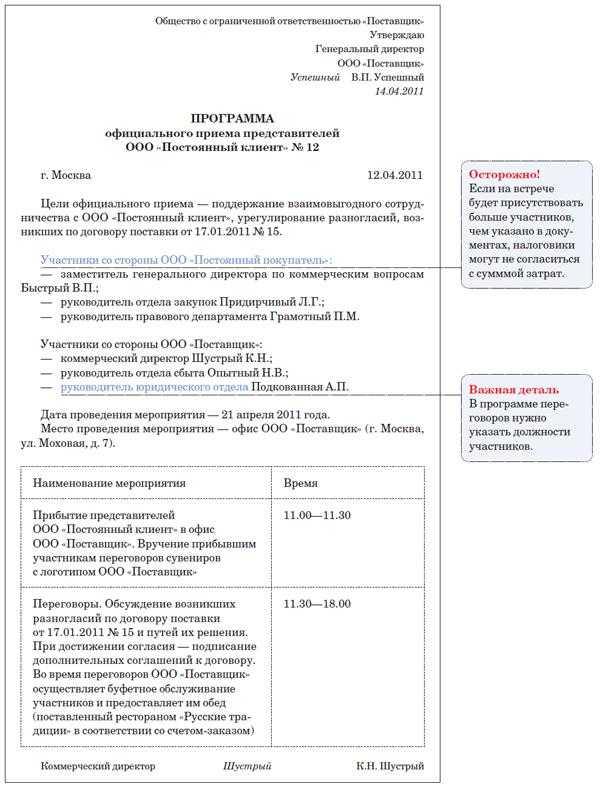

- Программа предстоящего мероприятия – данная программа не будет иметь места без приказа. В данной программе отражаются представительские встречи с обязательным указанием дат и мест проведения мероприятия;

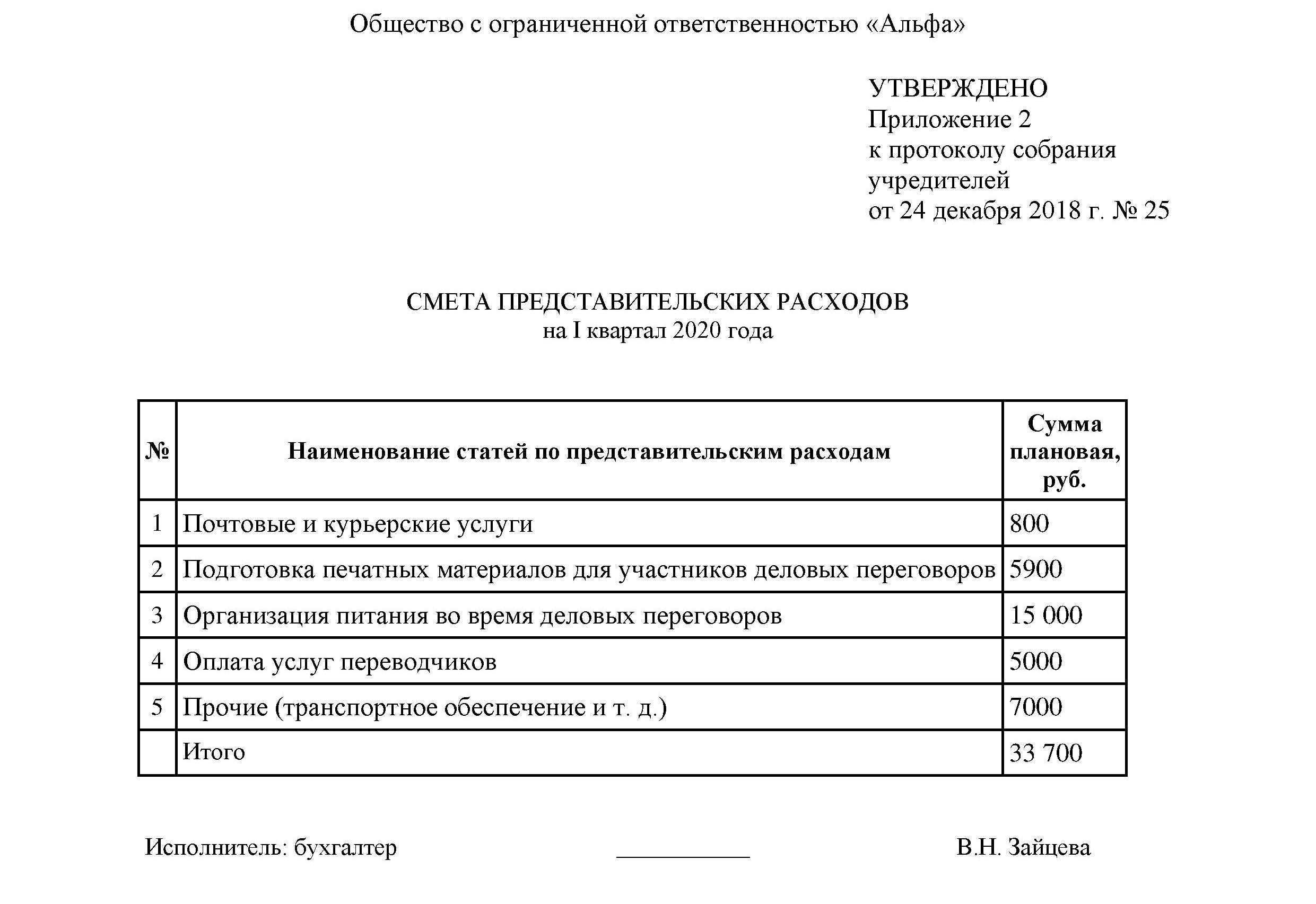

- Смета мероприятия – в данном документе расписываются все расходы по статьям и обязательно должны быть согласованы с руководителем предприятия;

- Отчет о проведенном мероприятии – данный документ составляется исключительно ответственным лицом, который указан в приказе, и указываются точно те пункты, которые прописаны в нем, а так же еще указываются результат, который был достигнут на данном этапе ( например, заключение официального договора или подписание документа);

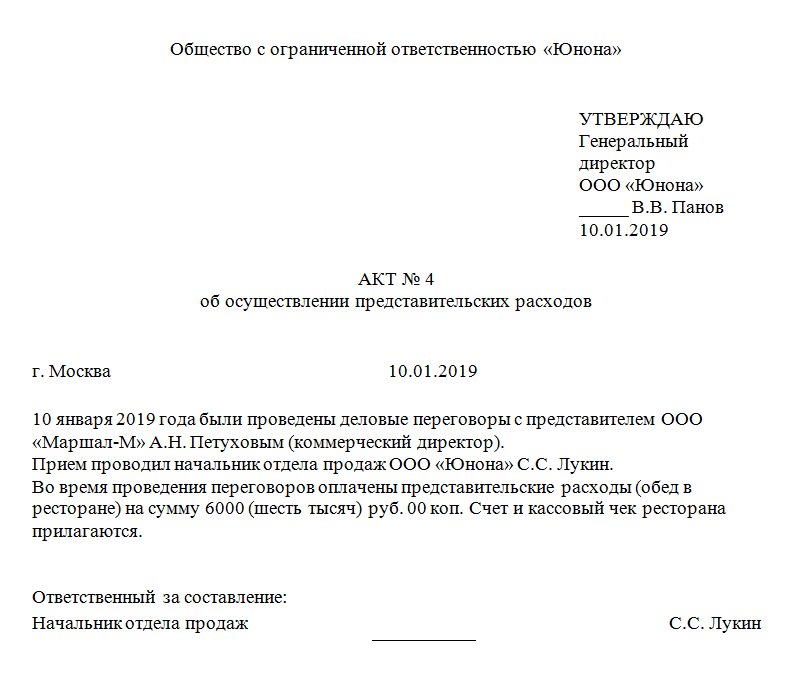

- Акт по списанию представительских расходов – данный документ, несет информацию о точной сумме, которая была потрачена на конкретный вид представительских расходов. Этот документ необходимо заверить не только у руководителя предприятия, но и у главного бухгалтера);

- Документы, которые подтверждают данные расходы – этими документами могут быть чеки, счета-фактуры, акты выполненных работ и т.д.

|

Требования к списанию представительских расходов

Расходная часть на организации приемов и встреч с партнерами всегда интересует налоговую службу. Руководство фирмы часто старается уменьшить сумму налогооблагаемой прибыли, списывая часть затрат на представительские. Поэтому представители фискальной организации тщательно проверяют всю документацию подтверждающую достоверность трат.

Основным требованием к списанию является наличии основательных документов:

- внутреннего приказа;

- договора с фирмой, которая обеспечивает обслуживание переговоров;

- первичных документов: актов выполненных работ, счет из ресторана или чеки из розничных магазинов.

Кроме прочего, предприятия обязуются включать в перечень расходов только те, которые утверждены законодательно.

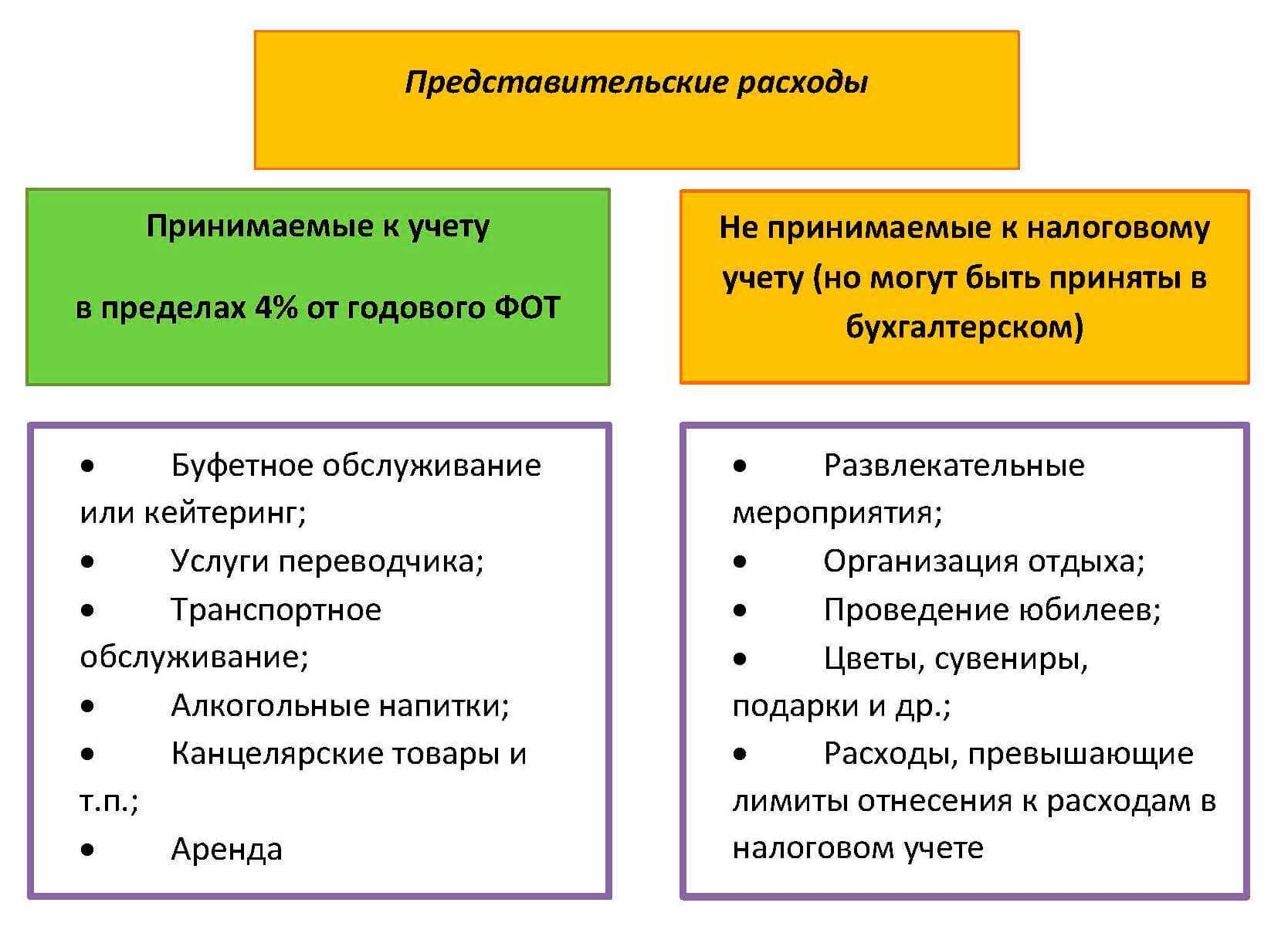

К представительским расходам нельзя относить:

- путевки и оплату отдыха в санаториях;

- траты на развлекательные мероприятия;

- деньги на подарки и сувениры партнерам;

- проживание партнеров в гостинице;

- возмещение медицинских услуг, если они имели место;

- затраты на корпоративные мероприятия.

Нередко возникают спорные вопросы между представителями Налоговой службы и сотрудниками организации о правильности отнесения расходов на представительские. Эти споры решает арбитражный суд. Поэтому, прежде чем проводить списание, необходимо удостовериться в том, что оно соответствует Приказу Минфина РФ от 15 марта 2000 года № 26н.

Какие издержки называют представительскими расходами

Представительские расходы — это все те затраты, которые бизнес понёс при организации приёмов, оплате сервиса и сопровождения деловых партнеров и лиц, присутствующих на заседаниях совета директоров и прочих руководящих органов.

Подробное определение понятию представительских издержек приводится в 264 статье НК РФ.

У налоговой есть чёткие категории затрат, которые можно отнести к представительским. К подобным расходам относят:

- затраты на организацию делового приёма — завтрака, обеда, ужина, заседания в ресторане;

- оплату буфетного сервиса, заказанного специально для приёма;

- расходы на проезд для деловых партнёров — до заседания и обратно;

- оплату услуг внештатного переводчика, если его пригласили для коммуникации с иностранными партнерами.

Имейте в виду, что налоговая не всегда согласна отнести зарплату переводчика к представительским затратам, если у бизнеса в штате есть переводчик. Оспаривать её отказ бизнесу придется в суде. Там ему нужно доказать, что статья расходов на переводчика оправдана, потому что квалификации и навыков штатного специалиста было недостаточно для полноценного делового общения с партнёрами.

Список расходов окончательный. Пока Федеральная налоговая служба не внесёт в неё дополнений, увеличить его нельзя.

Незаконно считать представительскими расходами:

- затраты на отдых и питание в развлекательных и оздоравливающих заведениях (кроме баров и ресторанов);

- оплату аниматорам, ведущим и другим организаторам шоу-программ для деловых гостей;

- расходы на экскурсии;

- затраты на подарки, цветы и сувениры;

- компенсацию за оформление зала;

- проживание деловых гостей в отелях и съёмных квартирах;

- расходы на визовые услуги;

- оплату корпоративов в честь праздников (23 февраля, 8 марта, Новый год и прочих).

При этом важно иметь в виду факторы, которые никак не влияют на определение расходов. Например, неважно:

А в ресторане…

Часто задаваемые вопросы

Вопрос №1 Что представляю собой представительские расходы?

Ответ: Под представительскими расходами следует понимать расходы, которые связаны с официальным приемом, сопровождение и сервисом для представителей других учреждений, которые участвуют в переговорах, для дальнейшего сотрудничества, а так же участников, которые присутствуют на заседании руководящего органа.

Вопрос №2 Какие расходы считаются представительскими?

Ответ: К представительским расходам относятся расходы, которые связаны с проведением делового приема, это могут быть завтраки, обеды и т.д., так же транспортные расходы, которые связаны с доставкой представителей до места проведения мероприятия и обратно, буфетное обслуживание представителей во время проведения мероприятий и т.п.

Вопрос №3 Какие документы должны оформляться при списании представительских расходах?

Ответ: Для корректного отражения представительских расходов необходимо изначально составить приказ, в котором будут отражены все сведения о проводимых мероприятиях, дата, место, список присутствующих. Так же документально фиксируется и программа проводимых мероприятий, составляется обязательно смета мероприятия, затем отчет о проведенном мероприятии, после этого ответственный сотрудник должен составить акт списания обязательно подписать его у директора предприятия и у главного бухгалтера, а так же приложить к акту подтверждающие документы. Этими документами могут быть чеки, акты сверки выполненных работ, услуг, счета – фактуры и т. Д.

Вопрос №4 Кто несет ответственность за составления акта списания представительских расходов?

Ответ: Ответственное лицо, которое будет отвечать за правильность составления, отражения итоговых и обоснованности данных расходов назначается приказом о проведении официального мероприятия.

Вопрос №5 Какую цель хочет получить предприятие от списания представительских расходов?

Ответ: На предприятии когда проводиться официальное мероприятие, на котором могут быть заключены договора или определенные документы, всегда выделяются средства на представительские расходы. Данные расходы при отражении налоговом учете уменьшают налоговую базу предприятия. Но для того, что бы контролирующие службы не смогли выставить штрафы, пени ил санкции, то необходимо правильно отражать их и составлять соответствующие документы.

Представительские расходы – что это такое

Упоминание о представительских расходах содержится в налоговом законодательстве РФ. В п. 2 ст. 264 НК представительскими признаются те затраты, которые образовались в результате проведения культурно-развлекательных мероприятий.

Кроме этого, расходы, связанные с привлечением переводчика, тоже относятся к представительским.

Документальное оформление и отражение представительских расходов в бухотчетности представлены в этом видео:

Состав представительских затрат

Исходя из сути статьи 264 НК РФ, состав представительских расходов можно описать в 4 группах:

- Буфетное обслуживание гостей.

- Расходы, связанные с обеспечением транспортных услуг и на доставку участников мероприятия в место проведение встреч.

- Затраты на привлечение переводчика. При этом налоговые службы отказываются принимать траты на переводчика от тех организаций, у которых в штате числится переводчик.

- Посещение культурно-зрелищных торжеств.

Какими документами оформить

Налоговое законодательство РФ обязывает представителей юридических лиц документально осветить все виды затрат представительского характера. Однако единый стандарт оформления отчетов и сметной документации пока что отсутствует, и компания может по своему усмотрению выбрать форму заполнения документа.

Итак, в основной пакет требуемых документов входит:

- Детальный отчет о проведении конкретного мероприятия. В документе отображаются все значимые события из деловых встреч. Например, детали достигнутых соглашений, подписанных документов и т.д.

- Смета расходов. Напротив каждого раздела ставится соответствующая отметка о произведенных расходах.

- Платежная документация. Каждая покупка должна быть подтверждена квитанцией.

- Приказ о проведении представительского мероприятия. Документ издается от имени руководства и должен отражать цель проведения деловых переговоров, дату проведения, список лиц, которые будут в нем участвовать и место проведения мероприятий.

- Акт о списании определенных видов затрат из налогооблагаемой прибыли. Без этого документа налоговые службы не примут сведения о произведенных расходах. Именно в нем указывается итоговое значение произведенных трат на официальный прием иностранных гостей.

Стоит отметить, что данный перечень в некоторых случаях может быть дополнен еще одним документом. Если программа приема гостей включает сразу несколько этапов развлечения, юристы рекомендуют оформить программу проведения мероприятий, в котором будут поэтапно расписаны все действия.

Что не входит

В список представительских затрат запрещается вносить следующие направления обслуживания:

- Средства, потраченные на аренду имущества. Тут вы узнаете, как правильно составить акт приёма-передачи помещения в аренду.

- Покупка сувениров и прочих подарков. Однако есть небольшое исключение: если на предмете отображена символика организации, то ее включают в состав представительских расходов.

- Затраты, связанные с перелетом гостей. Как правило, сотрудники налоговых служб отказывают во включении таких расходов в группу представительских. Однако доставка на непосредственное место проведения мероприятия все же входит в состав представительских.

- Встречи с клиентами, проведенные в неформальной обстановке, тоже не включаются в список представительских мероприятий.

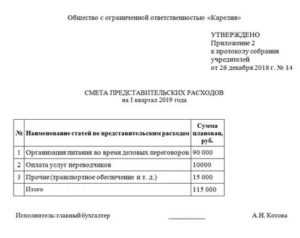

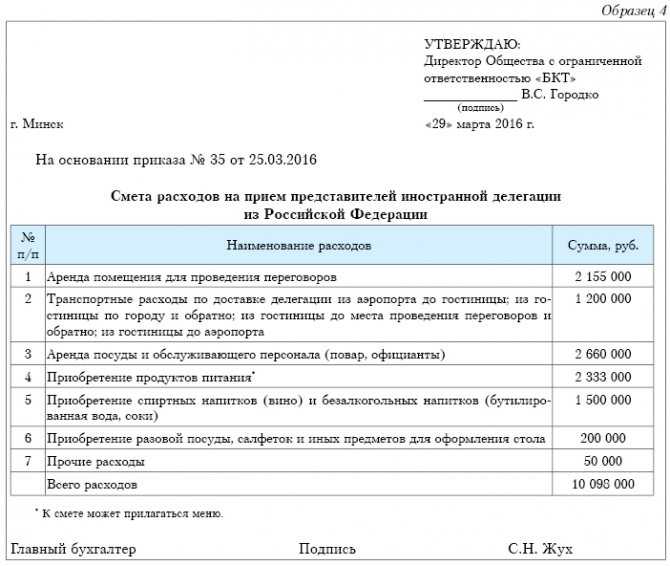

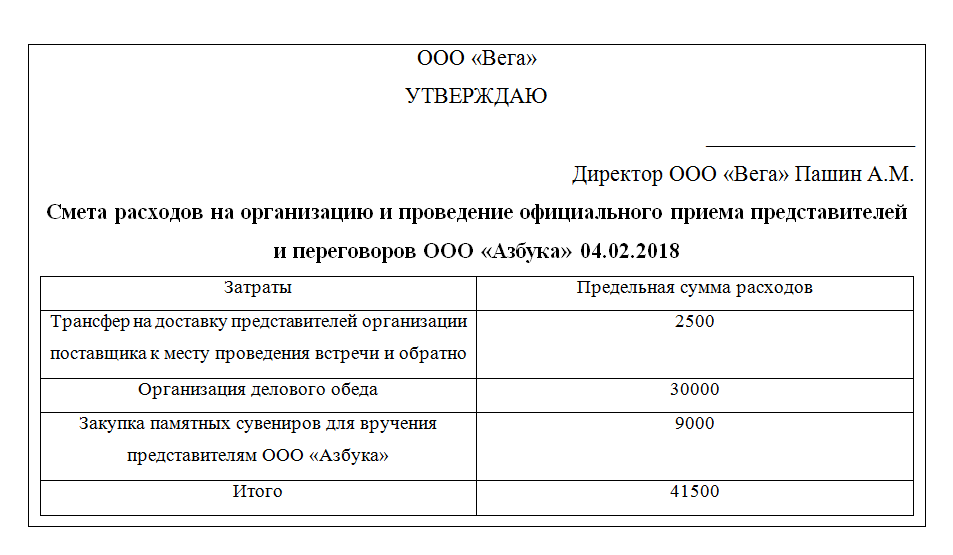

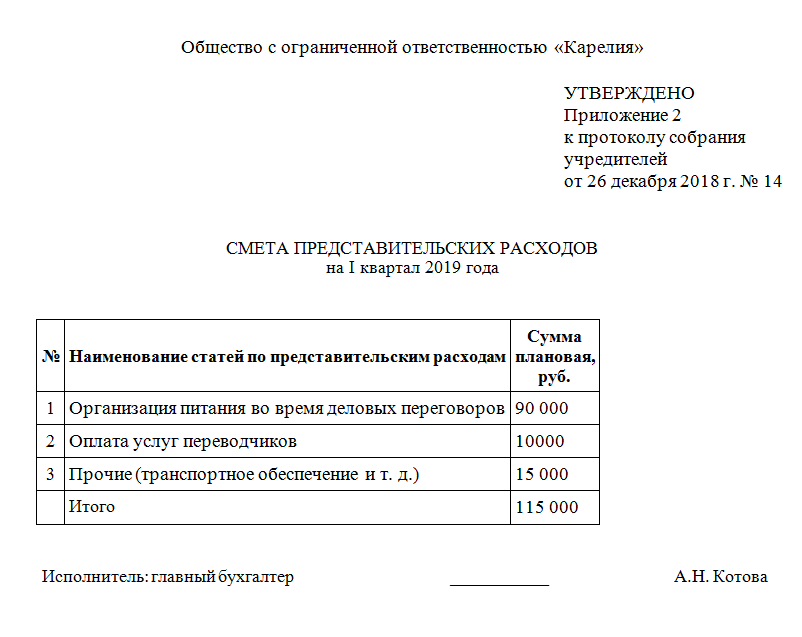

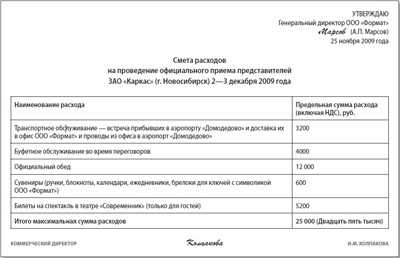

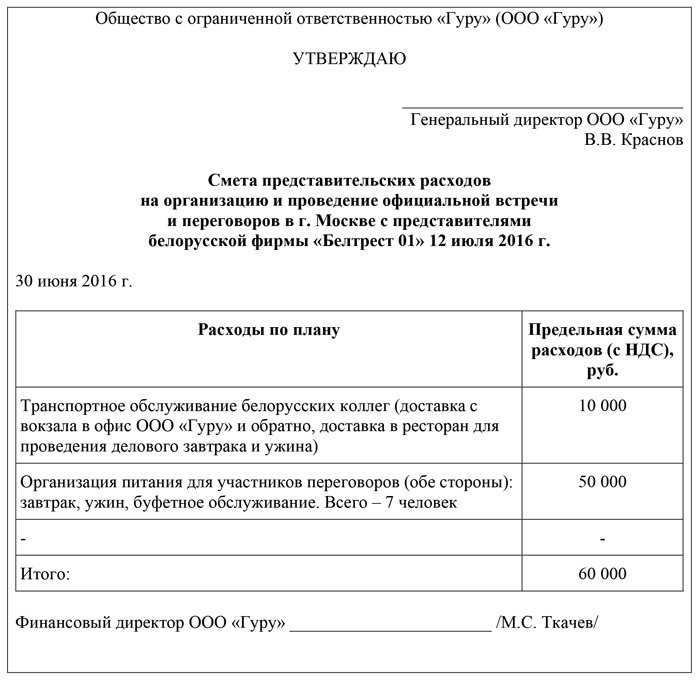

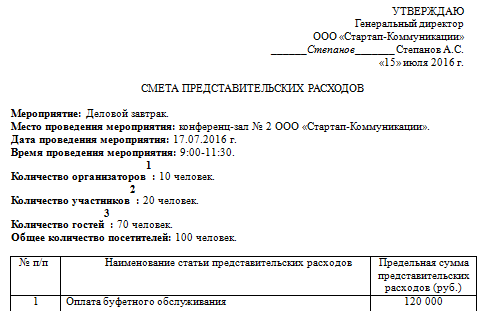

Смета по представительским расходам.

Внутренняя документация

Представительские расходы оформляются следующими внутренними организационно-распорядительными документами, перечень которых приведен специалистами Минфина России в Письмах от 13.11.2007 N 03-03-06/1/807 и от 14.11.2007 N 03-03-06/1/814:

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов. В ней следует указать предполагаемую величину расходов с разбивкой по конкретным статьям расходов. Кроме того, необходимо определить лицо, которое будет отвечать за прием делегации и за все произведенные расходы;

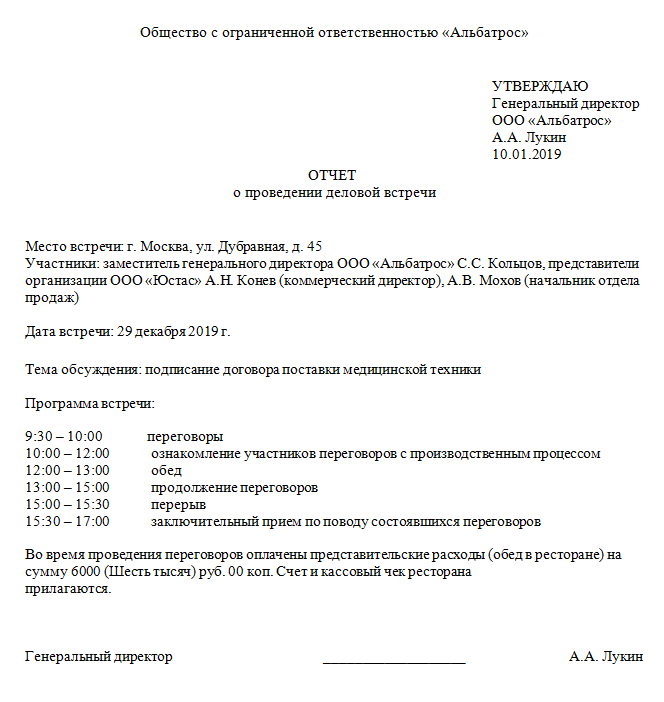

- акт (отчет) об осуществлении представительских расходов. Этот документ должен быть подписан руководителем организации.

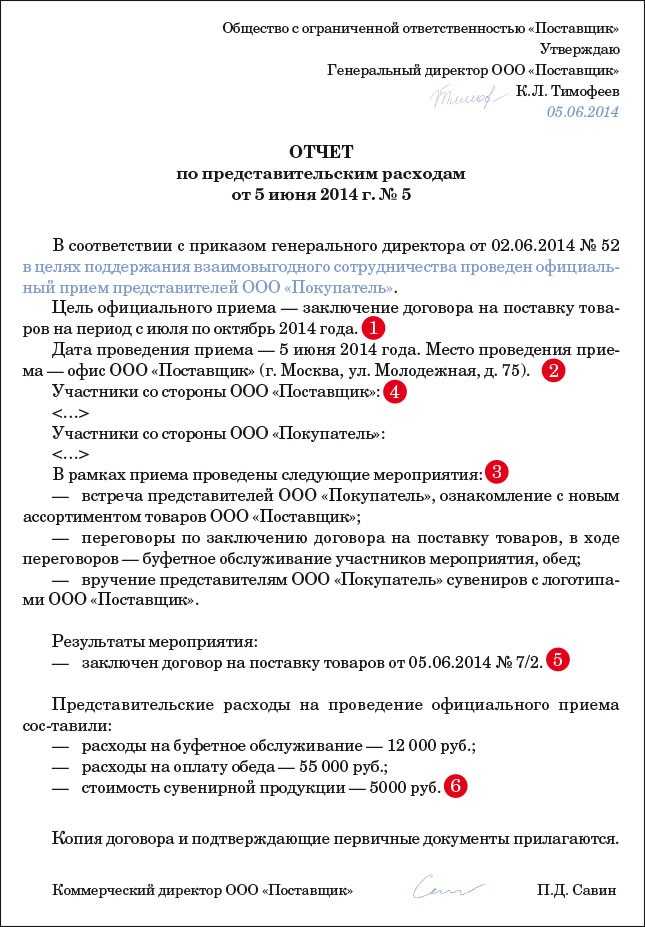

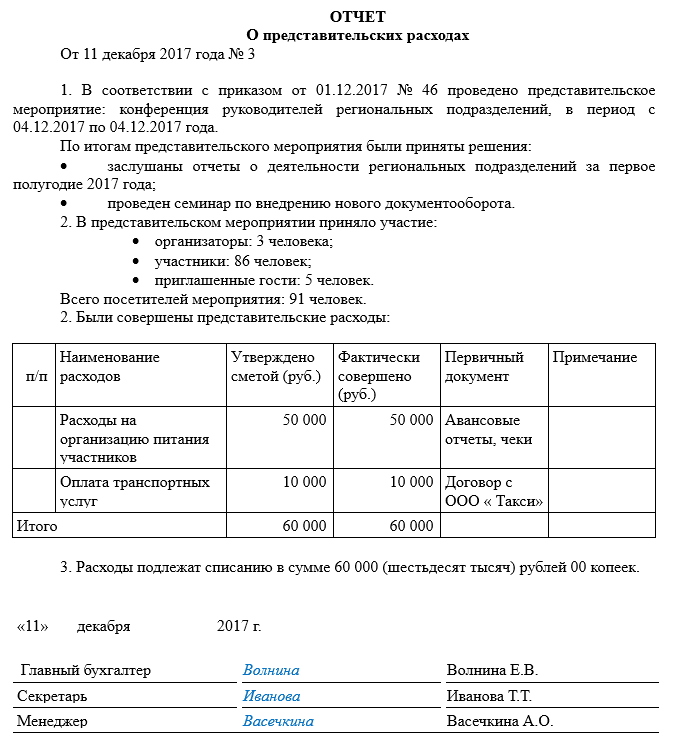

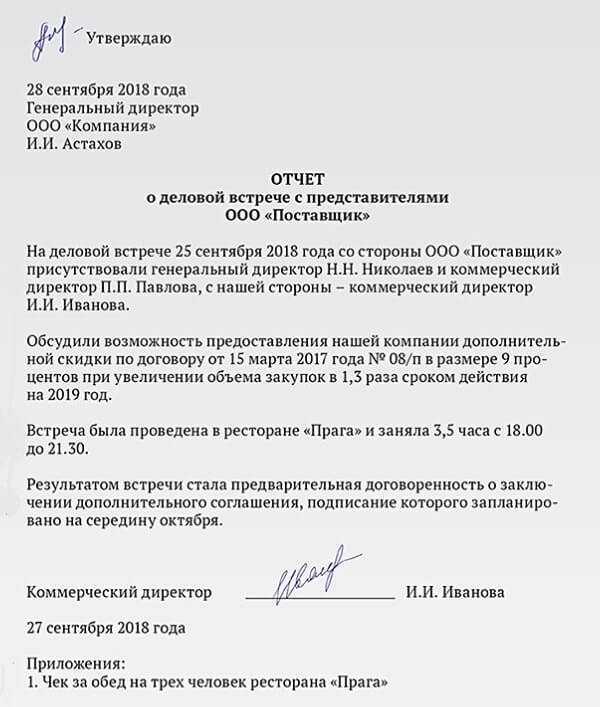

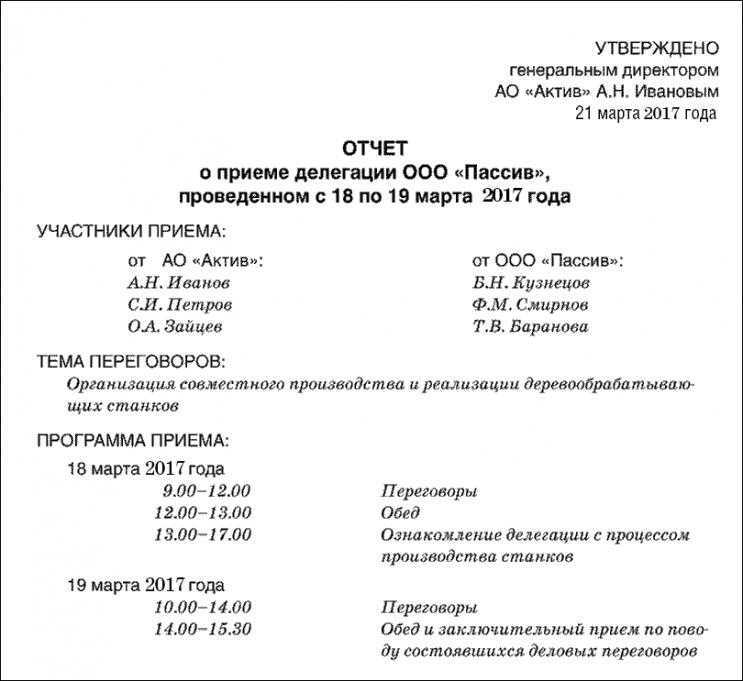

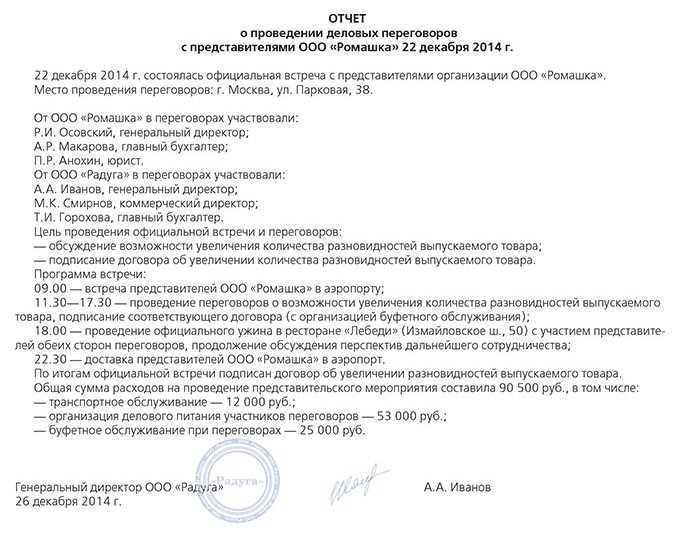

В отчете о представительских расходах, составленном конкретно по проведенным представительским мероприятиям, следует указать:

- цели проведения представительского мероприятия;

- дату и место проведения;

- результат проведенного мероприятия;

- программу мероприятия;

- состав приглашенной делегации;

- участников принимающей стороны;

- суммы фактически произведенных представительских расходов.

Об этом не раз напоминали налоговики (Письмо УФНС по г. Москве от 16.05.2006 N 20-12/41851, от 22.12.2006 N 21-11/113019@).

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами (Письмо УФНС России по г. Москве от 16.05.2006 N 20-12/41851).

В том случае, если для подготовки к проведению представительских мероприятий организация выдавала наличные денежные средства под отчет, то подотчетное лицо составляет авансовый отчет по форме N АО-1. К авансовому отчету должны быть приложены подлинники соответствующих первичных документов: чеки ККМ и товарные чеки с подробной расшифровкой вида и количества товарно-материальных ценностей, счета из ресторана, накладные, счета-фактуры, торгово-закупочные акты и т.д.

Перечисленные выше документы (приказ, смета и акт) составляются под конкретное мероприятие. Поскольку унифицированные формы этих документов не утверждены, то организации придется их разработать самостоятельно.

При этом необходимо учитывать, что бухгалтерские документы должны содержать обязательные реквизиты, о которых идет речь в ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете в Российской Федерации».

Напомним эти реквизиты:

- название документа;

- дата составления;

- наименование организации, от которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Если организация выполняет все требования официальных органов и запаслась всеми необходимыми документами, то у нее, скорее всего, не возникнут проблемы в случае проведения выездной проверки.

Если же в ходе проверки налоговики не признали в составе расходов затраты на представительские мероприятия из-за отсутствия организационно-распорядительной документации, то организация может обратиться в суд и таким образом избежать штрафных санкций.

По мнению арбитражных судей, отсутствие дополнительных документов, подтверждающих программу мероприятий, состав делегаций, списки участников, исполнительной сметы на каждую встречу и актов списания по каждому случаю приема, не является основанием для непризнания расходов на проведение представительских мероприятий (Постановления Федеральных арбитражных судов Северо-Западного округа от 14.08.2007 N А56-3739/2006, от 28.11.2005 N А42-7239/04-28, Уральского округа от 07.09.2005 N Ф09-3872/05-С7).

Какими документами учреждение может подтвердить представительские расходы?

Проводки

Разумеется, ключевым вопросом нашей темы остается отражение представительских расходов в бухгалтерском учете. В сети нашлось достаточное количество всевозможных вариантов на основе наиболее распространенных примеров (поход в ресторан, организация выставки и прочее). Мы со своей стороны решили подготовить для вас наиболее оптимальные проводки, которые, между прочим, можно назвать «универсальными», т.к. с помощью их можно корректно передать суть хозяйственных операций. Читаем ниже по тексту в таблице:

|

Дебет счета |

Кредит счета |

Содержание операции |

|

26 «Общехозяйственные расходы» |

60 «Расчеты с поставщиками и подрядчиками» |

Приняты к учету услуги (работы), относящиеся к представительским расходам |

|

10 «Материалы» |

Списаны материальные ценности, использованные при проведении представительского мероприятия (например, продукты питания для буфетного обслуживания) |

|

|

90-2 «Себестоимость продаж» |

26 «Общехозяйственные расходы» |

Представительские расходы списаны на расходы по обычным видам деятельности |

|

19 «НДС по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

Отражен «НДС» по представительским расходам |

|

68-НДС «Расчеты по налогам и сборам» |

19 «НДС по приобретенным ценностям» |

«Входной» НДС по представительским расходам принят к вычету |

|

91-2 «Прочие расходы» |

19 «НДС по приобретенным ценностям» |

Списан на расходы «входной» НДС по представительским расходам, в части превысившей норматив по итогам года |

Очевидно, что отражение представительских расходов – это достаточно просто, в особенности, если вы уже успели арендовать 1С 8.

Что точно не относится к представительским расходам?

В рамках нашей статьи будет корректно указать те из расходов, которые никак нельзя отнести к представительским. К ним относятся, например:

-

Траты на отдых сотрудников в санатории и на курорте;

-

Корпоративны в любом виде, кроме тех, которые ставят себе целью подписание контракта;

-

Поездки в заграничные или междугородние поездки в структурные подразделения компании;

-

Прочие явно развлекательные мероприятия (поэтому стоит отказаться от походов в кино, театр, зоопарк, сауны, бильярды и т.д.);

-

На подобного рода траты лучше, пожалуй, расходовать личные средства, как и в случаях, представленных выше.

В заключении скажем…

Перечитывая написанный материал, мы в очередной раз сталкиваемся со сложностями в понимании основ отечественного законодательства. Вроде бы все понятно, да только возникает множество вопросов. А когда начинаешь разбираться, понимаешь, что ответ на каждый из них смело может противоречить другом

Хорошо, что Законодатель понимает важность и необходимость представительских расходов и когда-то «замолвил словцо» о них в НК РФ. Но как же быть тем, кто хочет опереться на «нормативку», точно не понимая, как ее использовать на практике? Собственно, поэтому многим сотрудникам коммерческих организаций приходится водить по ресторанам будущих клиентов за свой счет, выкидывая, порой, честно заработанные деньги на ветер

Так или иначе, найти более-менее внятные утверждения в НК РФ, а также в письмах Минфина можно. Более того, применить на практике их относительно легко – достаточно все сделать так, как того требуют инспекторы ФНС – заполнить бумаги, сохранить чеки и описать, как и на что были потрачены деньги. Проблема заключается в том, что этим запросто могут пренебречь директора, не особо переживающие за работу бухгалтера. Что ж, будем надеяться на позитивные изменения в этой сфере.

Желаем Вам успехов в работе!