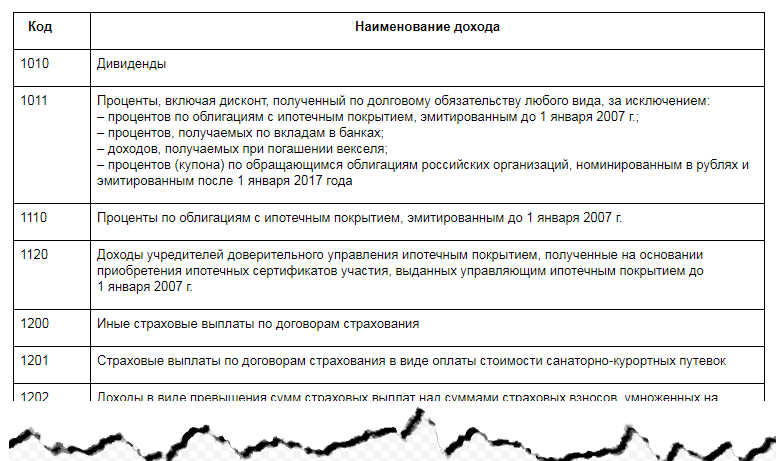

Коды налоговых вычетов по необлагаемым доходам

Некоторые суммы доходов исключаются из налоговой базы полностью или частично. Если выплата не подлежит налогообложению в полном объеме, она не отражается в справке о доходах и налоге, но при частичном высвобождении от налога отразить такой доход и основания для его уменьшения необходимо.

Статьей 217 НК РФ предусмотрен вычет размером 4000 руб. по следующим основаниям:

- если налогоплательщик получает доход в форме подарков от ИП или предприятия, необлагаемая налогом часть стоимости показывается под кодом 501;

- шифр 502 применяется при уплате налога с призов, получаемых победителями конкурсов, организованных государством (приз может быть в форме денежного выигрыша или в натуральной форме);

- кодовое обозначение 503 проставляется при уменьшении налоговой базы с суммы матпомощи, оказываемой сотруднику его нанимателем, а также бывшим сотрудникам, вышедшим на пенсию;

- шифр 504 актуален для компенсационных возмещений за купленные медикаменты (по назначению врача), если такие выплаты производятся нанимателем;

- если приз получен на конкурсе, организованном в рамках рекламной кампании, вычет по нему обозначается кодом 505;

- при выплатах в пользу инвалидов, осуществляемых общественными организациями инвалидов, вычеты в налоговых регистрах фиксируются шифром 506.

Также могут применяться следующие вычеты:

- если получателем денежной помощи или подарка стал участник ВОВ либо труженик тыла, необлагаемая сумма выделяется кодом 507;

- при выплате матпомощи за рождение ребенка вычет обозначается шифром 508;

- если доход выдается сотруднику не деньгами, а в натуральной форме, частичное снижение налоговой базы показывается кодом 509 (речь идет о расчетах сельхозпроизводителей со своим персоналом);

- для допвзносов на пенсионное страхование, уплаченных нанимателем (до 12 тыс. руб. в год), предусмотрен код 510;

- по доходам в форме выигрышей, которые получены участниками лотерей и азартных игр, они отображаются при помощи кодового обозначения 511;

- по матпомощи, предоставленной образовательной организацией обучающемуся лицу (это может быть абитуриент, курсант, а также обучающийся в аспирантуре, адъюнкт, ординатор либо обучающийся по форме ассистентуры-стажировки), они отображаются шифром 512.

Что такое код вычета 311 и 312

На территории РФ каждый налогоплательщик имеет право получить имущественный вычет при покупке квартиры в размере 13% с суммы до 2 миллионов рублей — то есть 260 тысяч рублей, а также 13% с суммы до 3 миллионов рублей при погашении процентов по целевым займам — 390 тысяч рублей.

Для этого в справке 2-НДФЛ (при получении вычета через работодателя) или декларации 3-НДФЛ (при самостоятельной подаче в налоговый орган) разрешается указать следующие коды:

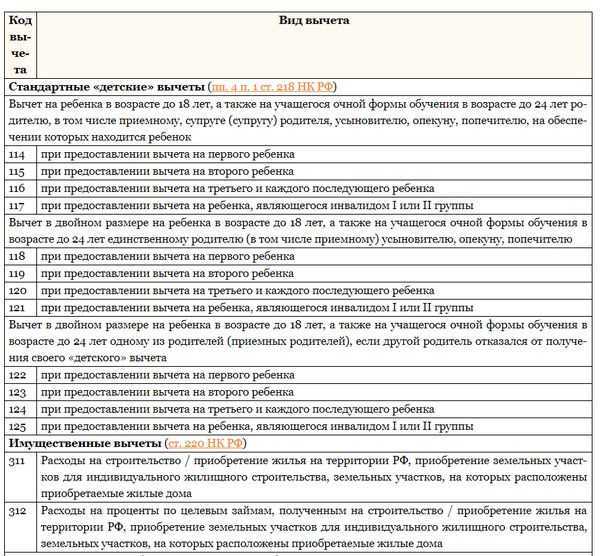

- 311 — вычет по прямым расходам при строительстве или при покупке жилья (квартиры, жилого дома, земельного участка или доли в них).

- 312 — вычет по косвенным расходам, которые ушли на погашение процентов целевых займов, кредитов или рефинансирования, при строительстве или покупке жилья (квартиры, жилого дома, земельного участка или доли в них).

| Виды | Статья | Коды |

|---|---|---|

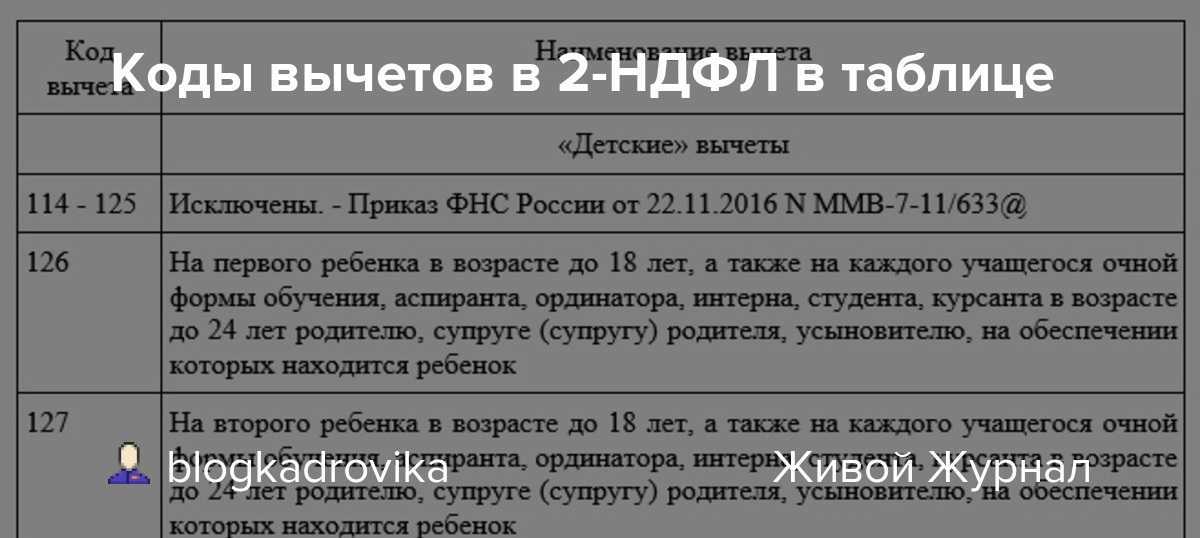

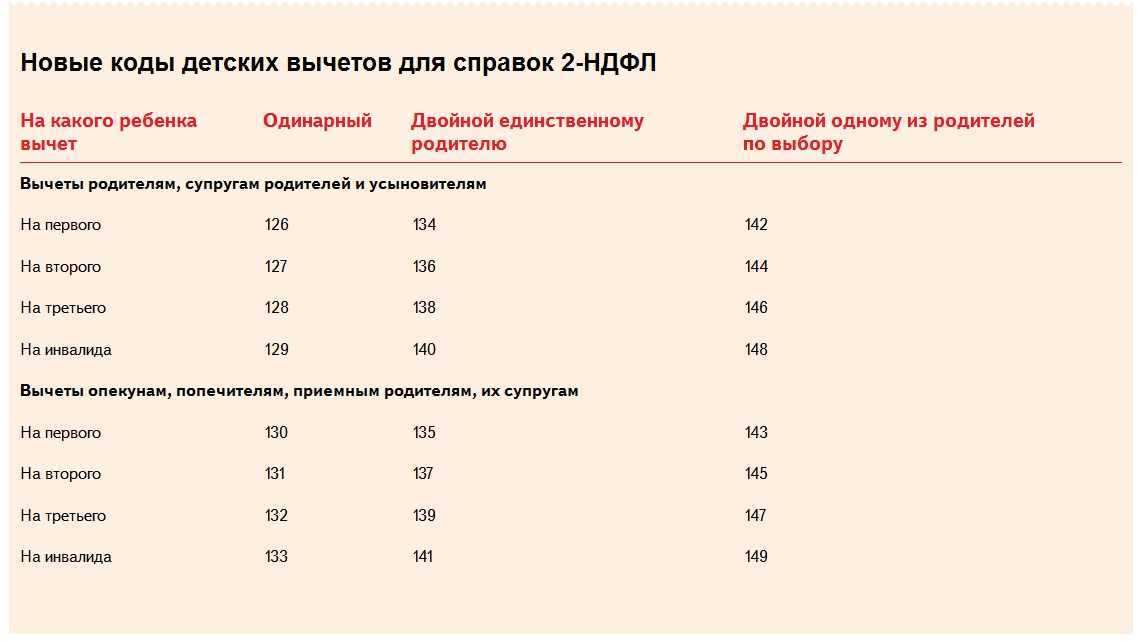

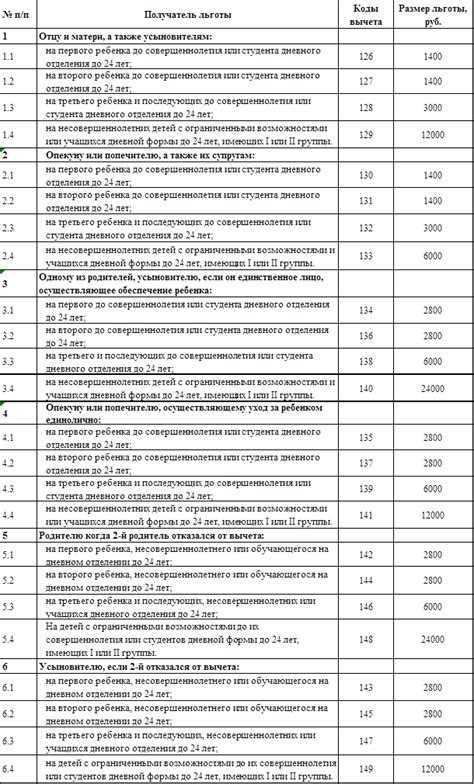

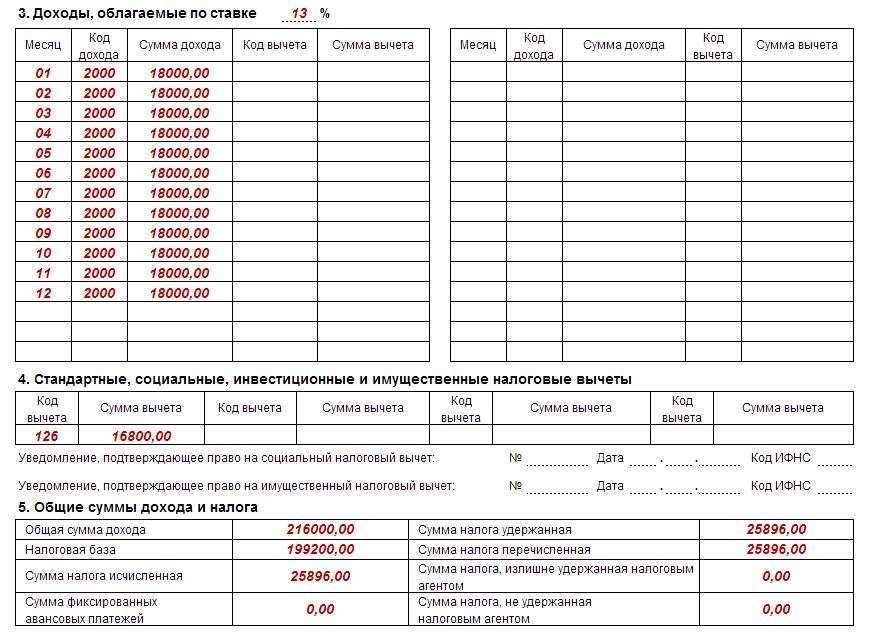

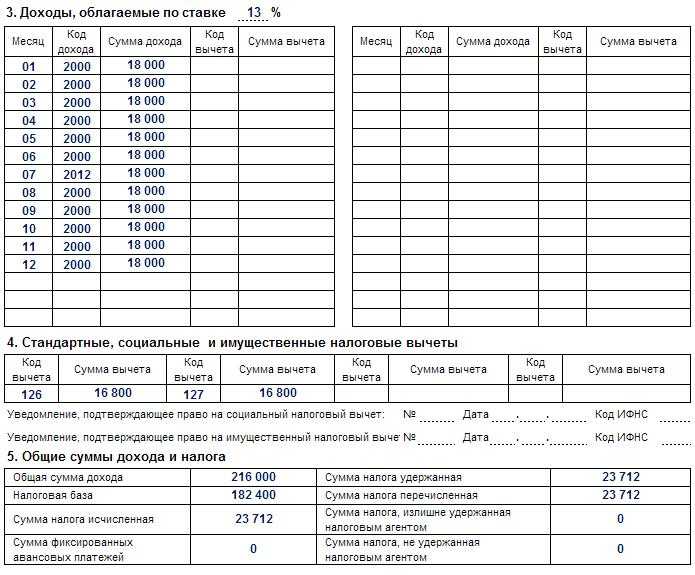

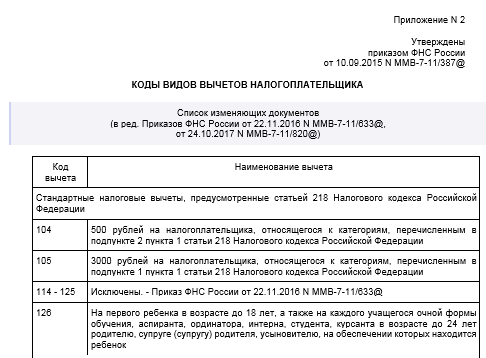

| Стандартные вычеты | 218 НК РФ | 104, 105,126–149 |

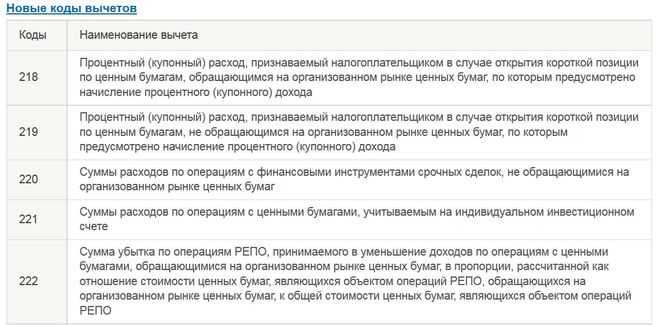

| Суммы, уменьшающие налоговую базу | 214.1 НК РФ | 201–203, 205–210 |

| Суммы, уменьшающие налоговую базу | 214.3 НК РФ | 211, 213 |

| Суммы, уменьшающие налоговую базу | 214.4 НК РФ | 215–220; 222–241 |

| Суммы, уменьшающие налоговую базу | 214.9 НК РФ | 250, 251, 252 |

| Суммы, уменьшающие налоговую базу | п. 1 ст. 214.7 | 280 |

| Имущественные вычеты | 220 НК РФ | 311,312 |

| Социальные вычеты | 2 п. 1 ст. 219 НК РФ | 320, 321 |

| Социальные вычеты | 3 п. 1 ст. 219 НК РФ | 323, 324, 325, 326 |

| Социальные вычеты | 4 п. 1 ст. 219 НК РФ | 327 |

| Социальные вычеты | 5 п. 1 ст. 219 НК РФ | 328 |

| Социальные вычеты | 7 п. 1 ст. 219 НК РФ | 329 |

| Профессиональные вычеты | 221 НК РФ | 403, 404, 405 |

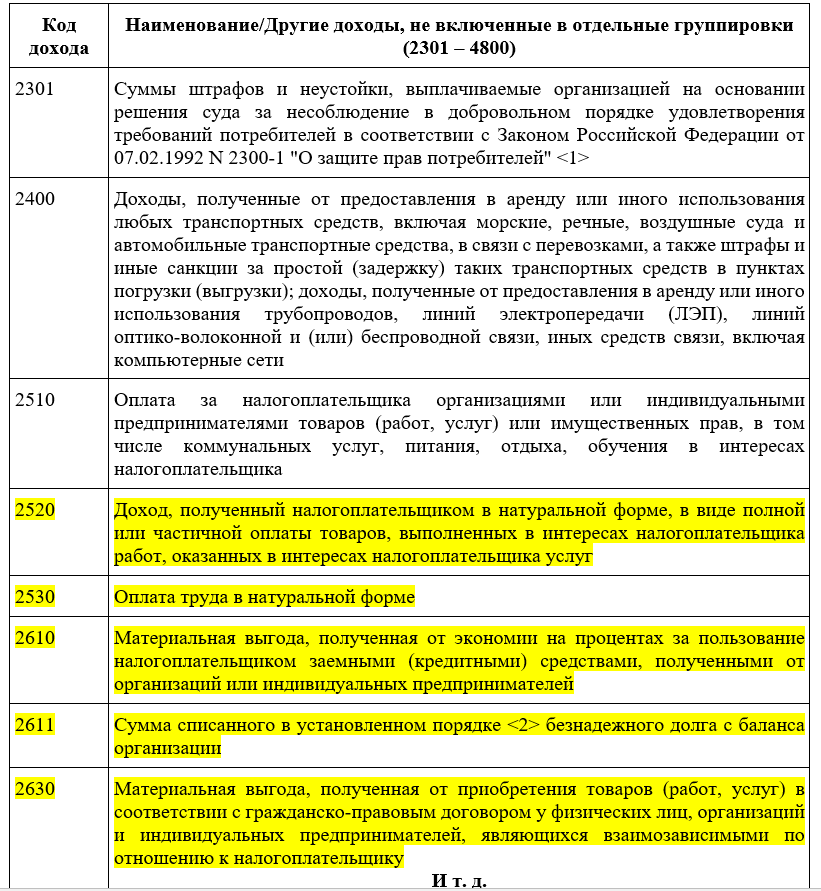

| Вычеты по необлагаемым доходам | 217 НК РФ | 501-512 |

| Суммы, уменьшающие налоговую базу | 214 НК РФ | 601 |

| Инвестиционные вычеты | 219.1 НК РФ | 618-620 |

Материальная помощь 4000 рублей в 2021 году: как облагать НДФЛ и взносами

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

В частности материальная помощь до 4000 руб. при налогообложении в 2021 году не учитывается вовсе. Вернее, она отражается в доходах и одновременно на эту же сумму предоставляется налоговый вычет, таким образом, налоговой базы по НДФЛ не возникает.

Со страхвзносами все еще проще – они просто не включаются в облагаемые доходы.

Подробнее об этом в следующих разделах.

Как рассчитать налоговый вычет за квартиру?

Государство возвращает 13% от ваших расходов, но лимит расходов — 2 млн руб. Это значит, что сумма вычета равна стоимости квартиры, если стоимость не превышает 2 миллиона рублей. Регион не имеет значения: лимит для всей страны одинаковый.

Чтобы рассчитать, сколько вам вернут из налоговых резервов, вычтете 13% от стоимости квартиры. Если она стоит больше 2 000 000 рублей, то сумма возвращаемого НДФЛ неизменна: 260 000 рублей.

- Если квартира стоит 1 млн, то и к возврату сумма 1 млн, и с этой суммы вам вернут 13% = 130 000 рублей.

- Если квартира стоит 3 млн, то включается лимит: сумма к возврату только 2 млн и от 2 млн вам вернут 13% = 260 000 рублей.

Больничный лист в 2023 году: оформить листок нетрудоспособности

https://youtube.com/watch?v=UxourOKi5Rk%26pp%3DygVK0JjQvNGD0YnQtdGB0YLQstC10L3QvdGL0Lkg0LLRi9GH0LXRgiDQutC-0LQg0LLRi9GH0LXRgtCwINCyIDIwMjMg0LPQvtC00YM%253D

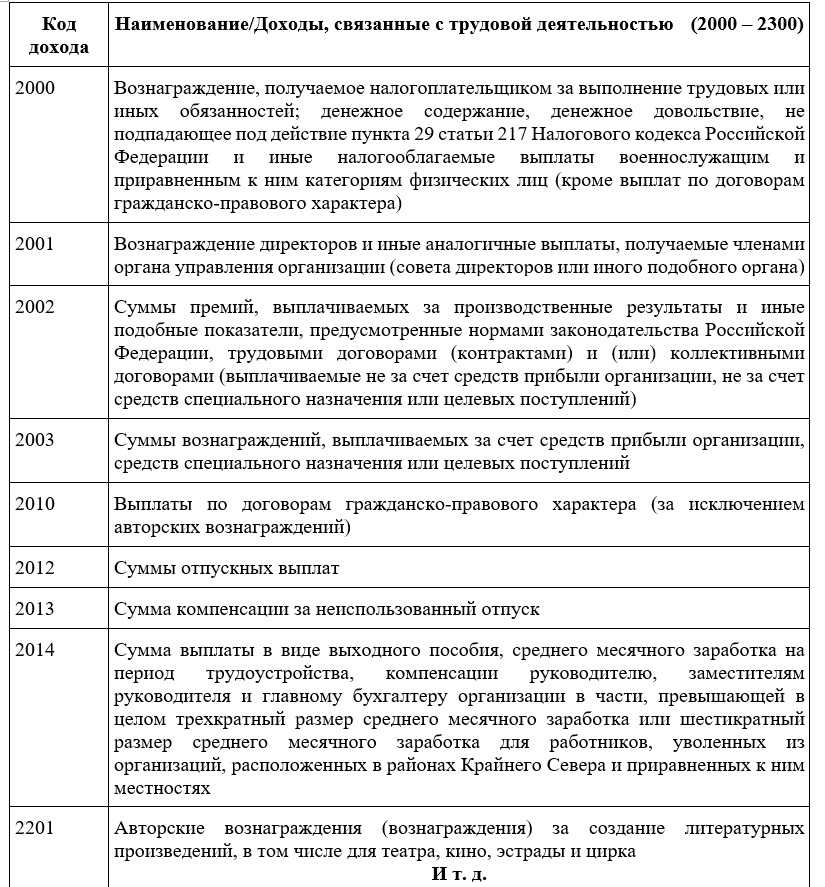

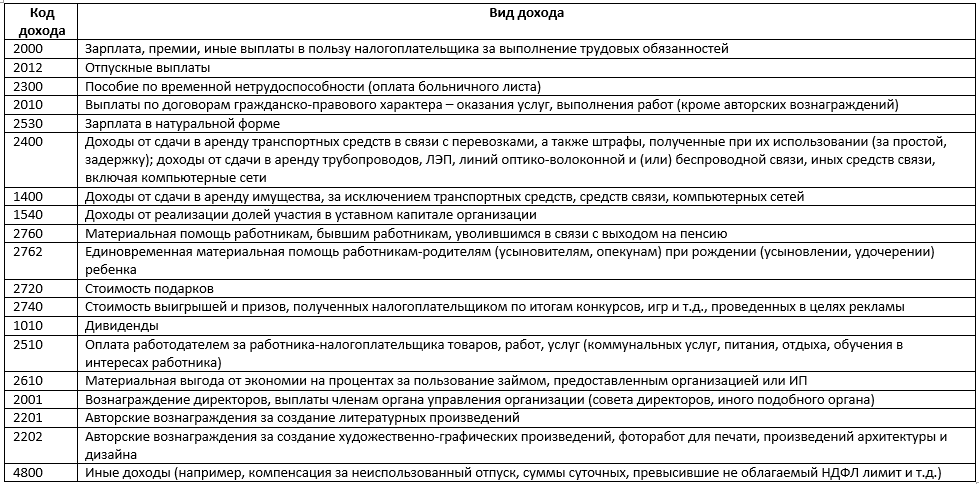

Какие коды доходов указывать в 2-НДФЛ: таблица на 2021 год

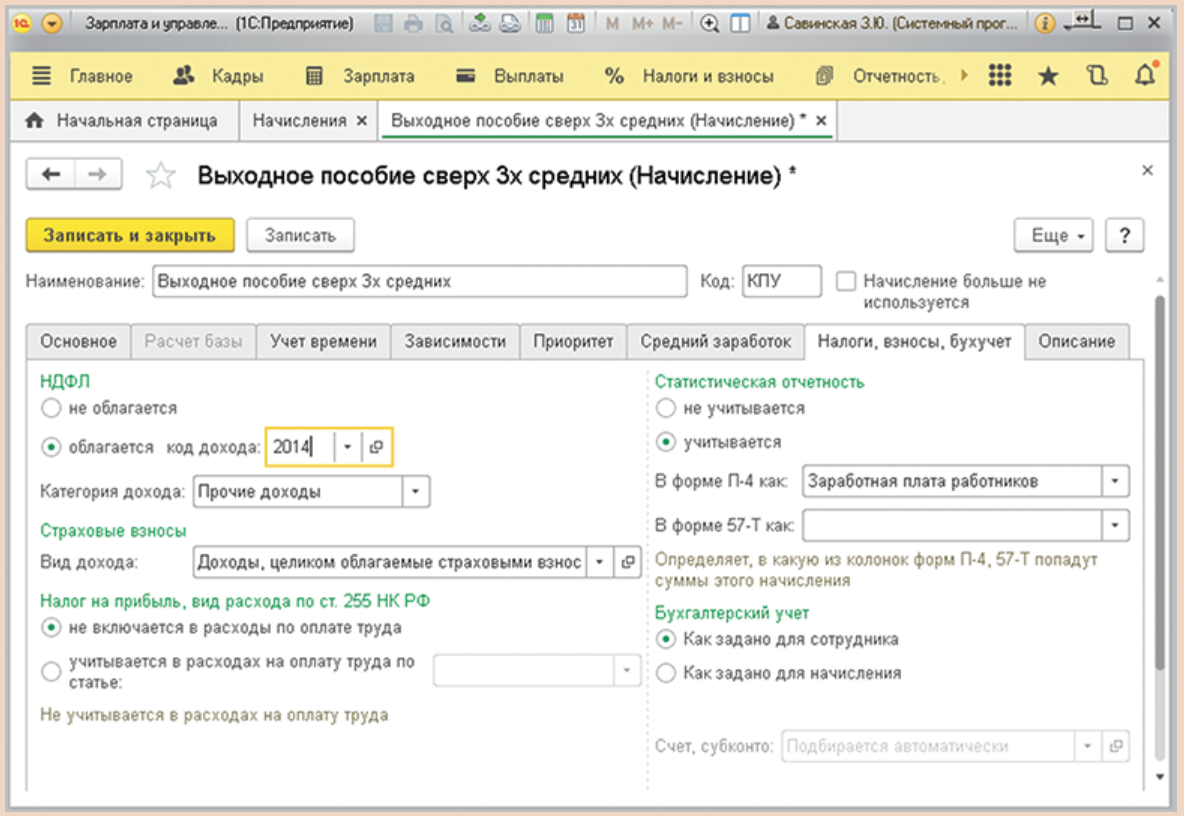

Пунктом 9 ст. 255 НК РФ предусмотрено, что выходные пособия, предусмотренные трудовыми договорами и выплачиваемые при прекращении трудового договора, относятся к расходам на оплату труда. Но это не значит, что в расходах можно учесть любые суммы выходного пособия, предусмотренные в трудовом договоре (п. 14 Обзора судебной практики Верховного суда Российской Федерации № 4 (2021), утв. Президиумом Верховного суда РФ 20.12.2021).

Расторжение трудового договора с сотрудником оформляется приказом. В приказе указываются дата и причина окончания работы. На его основании в трудовой книжке должна быть сделана запись об окончании работы в данной организации.

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

Если налоговая служба выявила несоответствия и обнаружила неточности, их придется исправить. Делать новые расчеты обязан бухгалтер предприятия. При внесении исправленных сведений в бланке, в специально отведенной для этого строке проставляется код от 01 и больше, который соответствует количеству исправлений.

Исправлять ошибки в уже заполненной форме нельзя, бухгалтеру придется оформить новый бланк, проставив отметку о том, что он является корректирующим ранее поданные сведения. Каждое исправление подвергается обязательным штрафным начислениям.

Откорректированные формы подаются с внесением реальной даты подачи. Передавать их в налоговую службу необходимо стандартными для организации способами:

- В электронном виде.

- В бумажном варианте.

При заполнении корректирующего отчета в него вносятся только исправленные данные.

При увольнении в последний рабочий день работодатель должен предоставить работнику справку о его доходах по форме 2-НДФЛ. Если работодатель сам не выдает работнику данный документ, то работник вправе самостоятельно его попросить у работодателя в момент увольнения или позже по письменному запросу в форме заявления.

В последнем случае работодатель обязан выдать справку 2-НДФЛ в течение трех дней с момента обращения сотрудника.

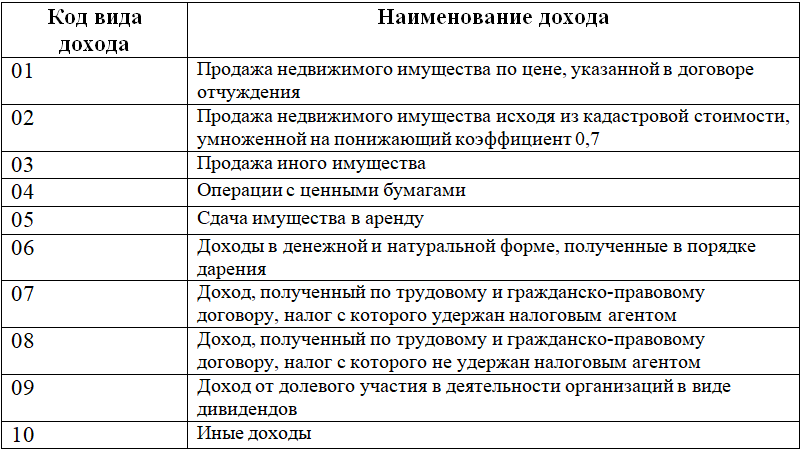

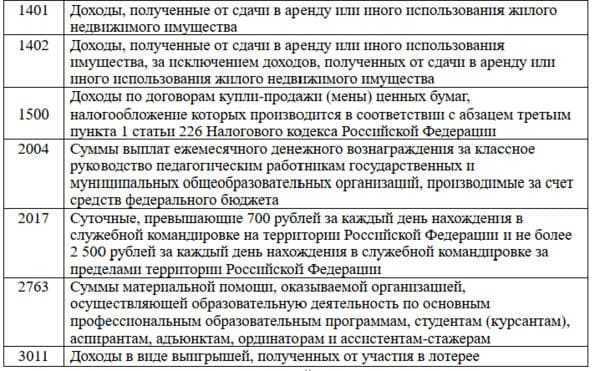

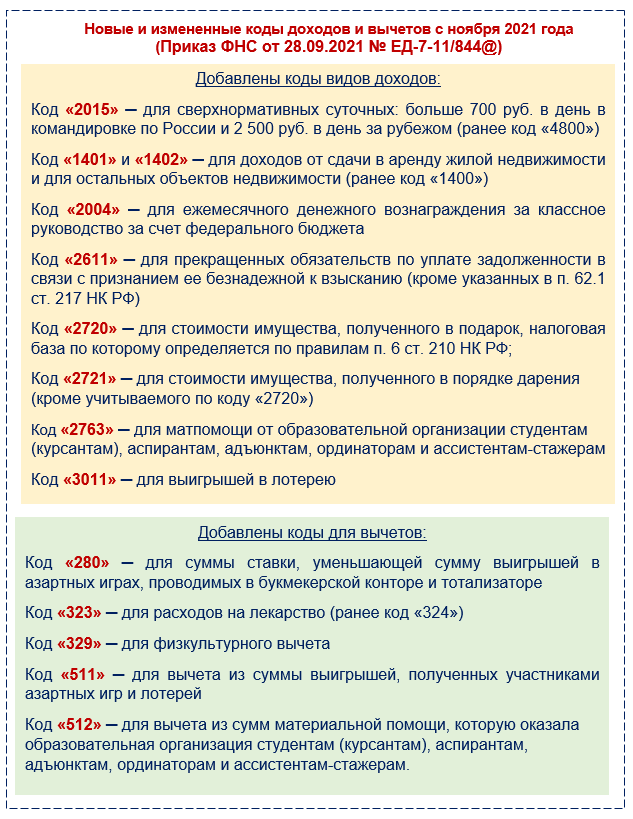

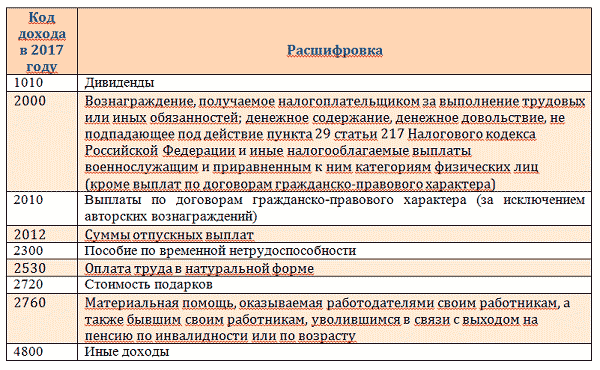

Коды доходов в справке 2‑НДФЛ

О предстоящем прекращении отношений и расторжении контрактов сотрудников нужно уведомить не менее, чем за два месяца до даты расторжения трудовых договоров. Это предусмотрено ч. 2 статьи 180 Трудового кодекса.

Важно, что каждый сотрудник должен в письменной форме подтвердить, что он был уведомлен о предстоящей ликвидации организации и разрыве трудовых отношений (сокращении). То есть уведомлять работников необходимо под роспись

Установленной формы такого документа в законодательстве не предусмотрено, поэтому работодатель может воспользоваться вариантом, предложенным ниже.

Уведомлять нужно всех сотрудников, без исключения, независимо от того, что кто-то из них находится в отпуске, декрете, на больничном.

Когда срок уведомления истек, работодатели готовят приказы о расторжении трудовых договоров. Предупреждая вопросы читателей, отметим, что увольнение декретницы в результате ликвидации предприятия ничем не отличается от остальных случаев сокращения штата. Восстановиться на работе даже через суд в данном случае у такой сотрудницы не получится.

Распоряжения могут быть составлены в соответствии с разработанными в организации ЛНА либо на базе всем известной формы Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1.

Последнее, что надо сделать в случае расторжения трудового договора из-за ликвидации компании и сокращении штата, — отдать сотруднику корректно заполненную трудовую книжку и выписки из форм СЗВ-СТАЖ и СЗВ-М.

При устройстве на работу справку предоставлять не обязательно. Бухгалтерия предприятия может попросить принести форму 2- НДФЛ, если работник ранее получал доход в другом месте.

Она потребуется в следующих случаях:

- оформление пособий, субсидий;

- расчет налогов с оплаты труда;

- расчет выплат по листу нетрудоспособности;

- предоставление льгот, налоговых вычетов;

- расчет отпускных выплат.

Вы можете 2-НДФЛ тут бесплатно.

2.

Произведено сокращение штатов, при этом нужно выплатить компенсационные выплаты в размере 2-х месячной средней зар. платы и если он не устроится то и за 3-ий месяц.

Основные коды доходов по НДФЛ

Правила оформления документа

Вид декларации утвержден 30 октября 2015 года. В обязательные требования при заполнении 2 НДФЛ входит оформление следующих полей:

Информация о работодателе, реквизиты. Сокращения допускаются только согласно уставным актам

- информация о получателе прибыли – физ. лице;

- прибыль, подлежащая налогообложению;

- вычеты, которые применены в отчетном периоде;

- сумма прибыли и НДФЛ.

В информационном поле об агенте необходимо указать полную информацию о юр лице.

В графе сведений о физ. лице сообщают следующее:

- Фамилию, имя, отчество;

- гражданство и статус как налогоплательщика;

- место регистрации и место жительства;

- паспортные данные.

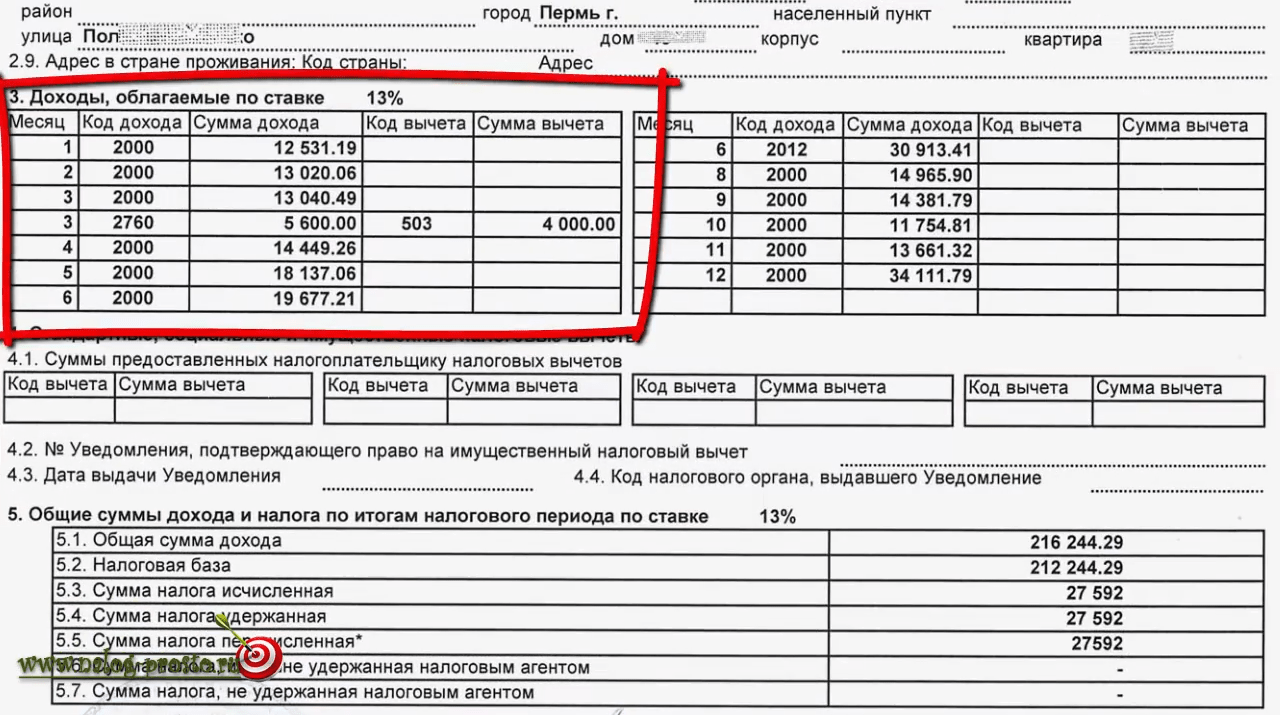

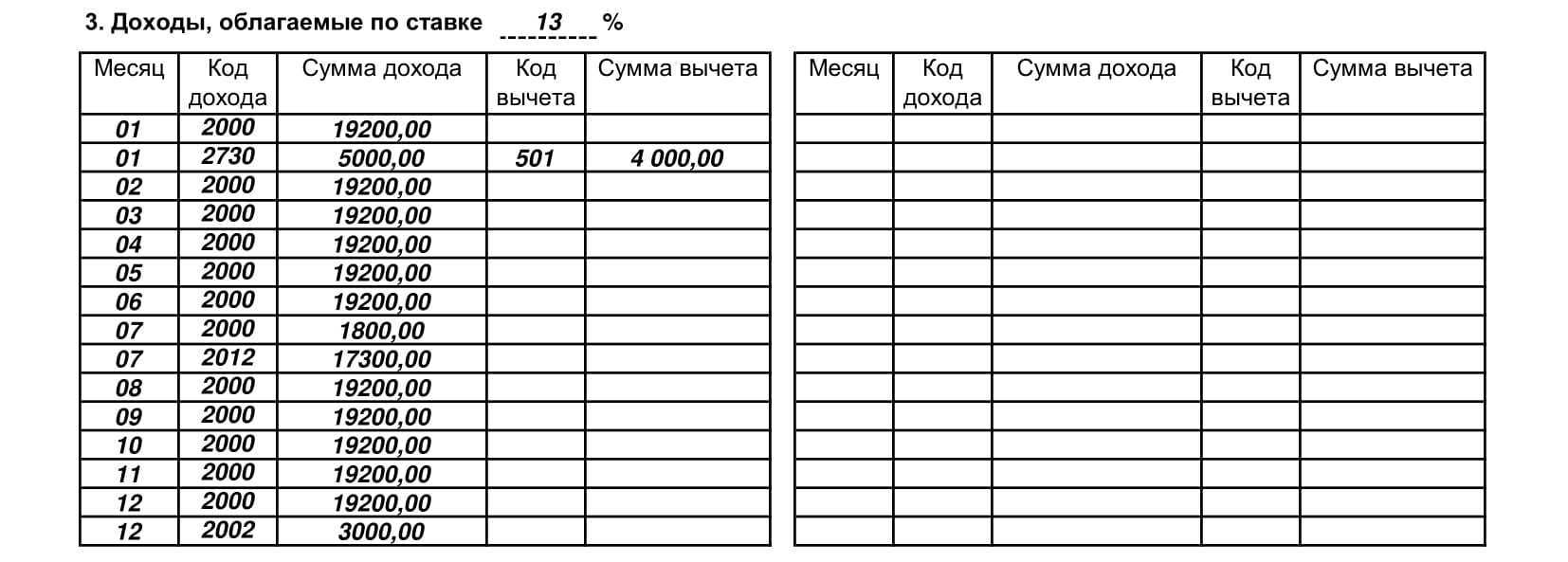

Прибыль, с которой удерживают НДФЛ, отражают с разбивкой по месяцам. Одновременно указывают код дохода и налоговых вычетов с указанием сумм. Если физ. лицо имело право на иные вычеты – социальные или имущественные, эти сведения отражают в справке 2 и указывают, что такое право было представлено.

https://youtube.com/watch?v=R5M1mC3ZJWM%26pp%3DygWBAdCS0YvRhdC-0LTQvdC-0LUg0L_QvtGB0L7QsdC40LUg0YHQstGL0YjQtSAzLdGFINGB0YDQtdC00L3QuNGFINC-0LHQu9Cw0LPQsNC10LzQvtC1INCd0JTQpNCbINC60L7QtCDQtNC-0YXQvtC00LAg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Какой период возврата налога?

Получать всю сумму вычета можно сколько угодно лет — всё зависит от размера ваших налоговых перечислений.

Если ваш доход предполагает, что подоходный налог за 1 год не менее 260 000 руб., то всю сумму вычета вы получите сразу.

Например:

- Ваша зарплата: 170 000 руб.

- Налог 13%:22 100 руб.

- На руки вы получаете: 147 900 руб.

- Выплачено налога за год: 22 100 руб * 12 месяцев = 265 200 руб.

- Вы сразу получите 260 000 руб. за квартиру (265 200 > 260 000)

Если сумма подоходного налога за год ниже 260 000 руб., то вычет будете получать дольше.

Например:

- Ваша зарплата: 45 000 руб.

- Налог 13%: 5 850 руб.

- На руки вы получаете: 39 150 руб.

- Выплачено налога за год: 5 850 руб. * 12 месяцев = 70 200

- Свои 260 000 руб. вы будете получать 4 года (260 000/70 200=3,7 года)

Код дохода материальной помощи

- Код 2710 — используется для отражения любого вида матпомощи, в том числе той, размер которой не превышает 4000 рублей, за исключением:

- Код 2760 — используется для отражения матпомощи вышедшим на пенсию трудящимся.

- Код 2761 — используется для отражения матпомощи инвалидам при условии ее оказания общественными организациями, а не работодателем.

- Код 2762 — отражает матпомощь, которая выплачивается при рождении детей либо при их усыновлении.

- матпомощи ушедшим на пенсию сотрудникам (по старости либо по инвалидности);

- матпомощи при рождении либо усыновлении детей;

- матпомощи, которая оказывается инвалидам общественными организациями.

Итак, мы рассмотрели все виды кодов доходов и вычетов, которые указываются в справке 2-НДФЛ при выплате матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды. Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица.

Код дохода материальная помощь свыше 4000 в 2021 году

Его отражают в справке, если работник получил сумму по операциям на индивидуальном инвестиционном счете.

Все коды дохода и вычета в справке 2-НДФЛ на 2021 год и расшифровку к ним смотрите ниже.

Подробно о действующих кодах доходов и расходов для НДФЛ в 2021 году рассказывают эксперты .

- Теперь заполнить 2-НДФЛ, РСВ, 6-НДФЛ, 4-ФСС и любую другую отчетность онлайн можно в нашей новой программе. Если не хотите заполнять отчетность, попробуйте рассчитать зарплату, отпускные, больничные и любые другие выплаты или оформить и распечатать кадровые документы. Все это программа тоже умеет делать.

Работодатели ежегодно обязаны сдавать в инспекцию справки 2-НДФЛ.В по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом.

С точки зрения субъекта назначения материальная помощь бывает двух типов:

- от государственных или муниципальных структур;

- от организации по месту занятости.

С точки зрения субъекта, которому назначается материальная помощь:

Студентам. Данная категория лиц получает выплату из бюджетного фонда образовательного учреждения, при этом суммы и случаи начисления материальной помощи определяются образовательным учреждением самостоятельно и закрепляются внутренними актами или протоколами общего собрания. Материальная помощь, назначаемая студентам государственных образовательных организаций, облагается НДФЛ в общем порядке.

Сотрудникам учреждений при рождении детей. Налоговое законодательство определяет границу суммы, которая не подлежит налогообложению – это 50 тысяч рублей. Если эта величина превышена, то на нее налагается ставка подоходного налога

Важно отметить, что выплата может быть предоставлена обоим родителям, при этом также действует ограничение в сумме 50 тысяч рублей.

Сотрудникам в связи с юбилеем. Материальная помощь подлежит налогообложению

Исключением является случай, когда сумма не превышает 4 тысяч рублей. Данное правило уместно для всех видов выплат, которые по законодательству облагаются НДФЛ.

Сотрудникам в связи с отпуском. Как правило, данная выплата закреплена в трудовом договоре. С суммы уплачивается НДФЛ в обязательном порядке, если она превышает 4 тысячи рублей.

На лечение сотрудников и членов их семей. Материальная помощь облагается ставкой подоходного налога, однако удержания можно избежать, если работник предоставил документальное подтверждение необходимости лечения, медицинское учреждение, выдавшее справки, является лицензированным, а оплата терапии за счет работодателя производится безналичным расчетом.

В случае смерти родственников сотрудников, а также самих сотрудников выплачиваемая материальная помощь не подвергается налоговому бремени, при этом её сумма также не берется в расчет.

Выходное пособие код дохода ндфл 2021

В ней учтены как старые, так и новые коды, необходимые для заполнения справки 2-НДФЛ за 2017-2018 годы. Как сдать 2-НДФЛ за 2017 год? Крайний срок сдачи справки 2-НДФЛ за 2021 год – 2 апреля 2018 года.

Важно

Стоит принимать во внимание, что документ, который заполняется на каждого работника в отдельности, необходимо предоставить на новом бланке образца 2021 года с учетом всех новых кодов доходов по НДФЛ. Старый бланк справки не будет принят работниками ИФНС

С актуальным бланком формы 2-НДФЛ на 2021 год можно ознакомиться здесь: В завершении публикации нужно отметить, какие именно изменения были внесены в бланк справки 2-НДФЛ, который действует в 2018 году: 1. Вводятся новые поля в разделе 1 документа:

- «Форма реорганизации (ликвидации)» (нужно указать код от «0» до «6»);

- «ИНН/КПП реорганизованной организации».

2.

https://youtube.com/watch?v=zWN9w4LReu0%26pp%3DygWBAdCS0YvRhdC-0LTQvdC-0LUg0L_QvtGB0L7QsdC40LUg0YHQstGL0YjQtSAzLdGFINGB0YDQtdC00L3QuNGFINC-0LHQu9Cw0LPQsNC10LzQvtC1INCd0JTQpNCbINC60L7QtCDQtNC-0YXQvtC00LAg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Что было изменено в перечне кодов вычетов?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

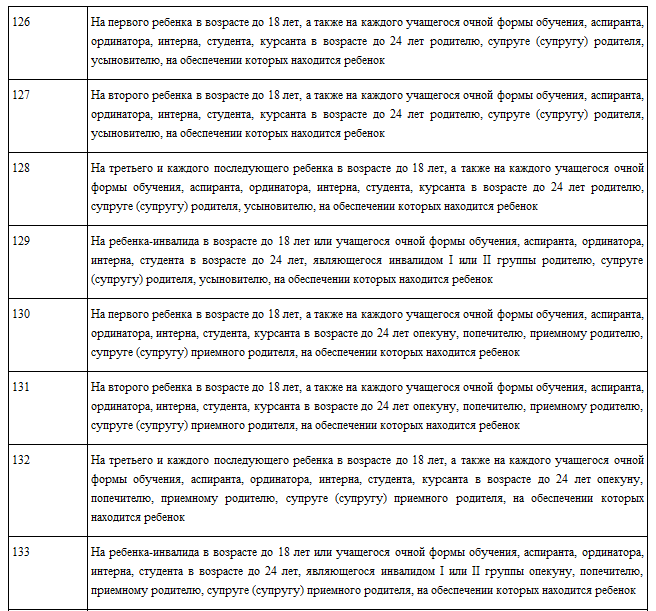

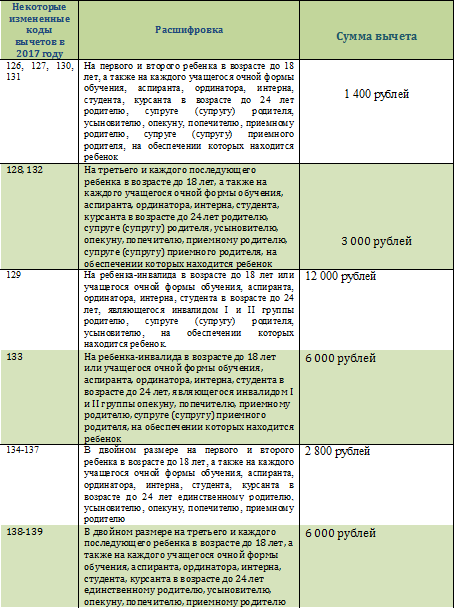

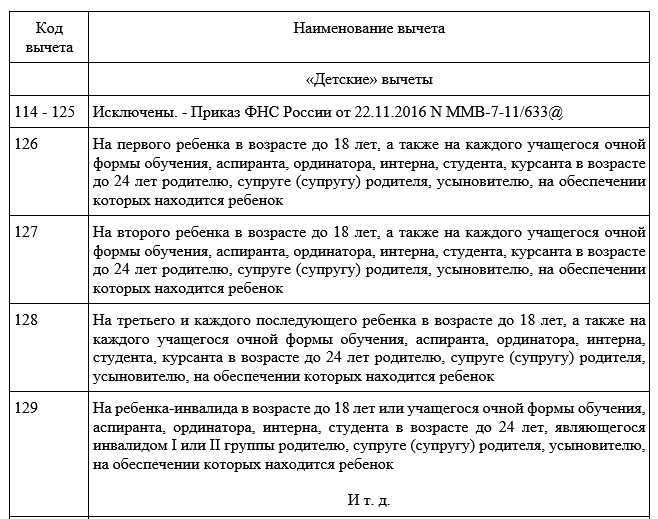

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Нужны оригиналы или копии документов и справок 2-НДФЛ? Надо ли их заверять?

Начнем с того, что в налоговом кодексе вообще нет требований о предоставлении справки по форме 2-НДФЛ совместно с декларацией 3-НДФЛ. Налоговая получает те же сведения, что указаны в справке, непосредственно от работодателя (или иного налогового агента) из поданной им декларации.

Несомненно, справка 2-НДФЛ облегчает проверку декларации налоговиками, поэтому лучше её всё-таки приложить, точнее её ксерокопию или скан при подаче через интернет (Личный кабинет налогоплательщика).

В статье 93 НК РФ сказано, что при истребовании документов налоговым органом: «Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.»

Если декларация подается очно или направляется Почтой России, то на ксерокопиях справок и подтверждающих документов нужно сделать надпись «Копия верна» и расписаться. Кроме того листы должны быть прошиты и пронумерованы.

Если декларация подается через Личный кабинет налогоплательщика, то прикладываются скан-образы документов. В этом случае, заверять прикладываемые документы собственноручной подписью не требуется. Электронной подписью вы одновременно подпишите и декларацию и все приложения.

В случае необходимости, налоговики могут запросить для ознакомления подлинники документов (договоров и т.п.), но это уже другая история.

Подача налоговой декларации через Личный кабинет налогоплательщика – это самый простой вариант. Советы по сканированию документов вы найдете в конце этой статьи.

https://youtube.com/watch?v=ZLICEvKrTH4%26pp%3DygVK0JjQvNGD0YnQtdGB0YLQstC10L3QvdGL0Lkg0LLRi9GH0LXRgiDQutC-0LQg0LLRi9GH0LXRgtCwINCyIDIwMjMg0LPQvtC00YM%253D

Перечень документов необходимых для оформления вычета на ребенка

Стандартный вычет за детей, оформляется налоговым агентом на сотрудника при условии написания соответствующего заявления и предоставления определенного пакета документов. Знание того, что у некоторых работников есть дети, не обязывает наймодателя применять данное основание сокращения базы налогообложения, нужны подтверждающие документы. Почему? Потому что налоговый вычет может быть оформлен не только через работодателя, но и через ФНС или, например, второй супруг получает вычет в двойном размере. Чтобы избежать противозаконных ситуаций, требуется подтверждение права на снижение размера НДФЛ за несовершеннолетних.

Заявление пишется в свободной форме, на имя руководителя, с указанием основания вычета, ФИО детей и года их рождения.

К бланку прикладывается следующий пакет документов:

- паспорт налогоплательщика;

- свидетельство о рождении детей или паспорт, если им больше 14 лет;

- документы, подтверждающие группу инвалидности;

- бумаги, об усыновлении (удочерении, опекунстве, попечительстве)

- для обучающихся требуется справка из деканата, подтверждающая данный факт.

Работодатель может затребовать дополнительные официальные бумаги, например, для удостоверения в том, что несовершеннолетний проживает совместно с заявителем.

При этом, согласно письму ФНС, повторное предоставление документов, если положение в семье не изменилось, не требуется. В большинстве случаев, наймодатель запрашивает только документ на ребенка и заявление.

15.02.2017 16:54Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание…Подробнее…

15.02.2017 14:14Пожар в налоговойЗвонок в пожарную часть: — Мужики, вы сильно заняты? — Да нет, сидим, в домино играем… — Ну, доигрывайте, и собирайтесь потихоньку, тут налоговая горит…Подробнее…

19.01.2012 15:24Баллада о среднесписочной численностиЯ отбросил легкомысленность, Я сегодня рано встал – Среднесписочную численность Я в налоговой сдавал.

Почесав щетину жёсткую На физическом лице Открываю дверь неброскую, Покуривши на кры…Подробнее…

05.03.2011 12:01«Почему с пустыми руками?»Сейчас а главбух в маленьком бюджетном учреждении, а в 90-х работала в налоговой. Это случай из моей инспектоской жизни. На двери нашего кабинета висело объявление, что для постановки на учёт предп…Подробнее…

28.12.2010 16:09Красное сторноЗаходит к главному бухгалтеру начальник и видит ,что у того на столе бутылка водки почти пустая.Он говорит:»Как вы можете?Пьяный на работе!Да еще и беленькое пьете!» На что главбух ,доста…Подробнее…