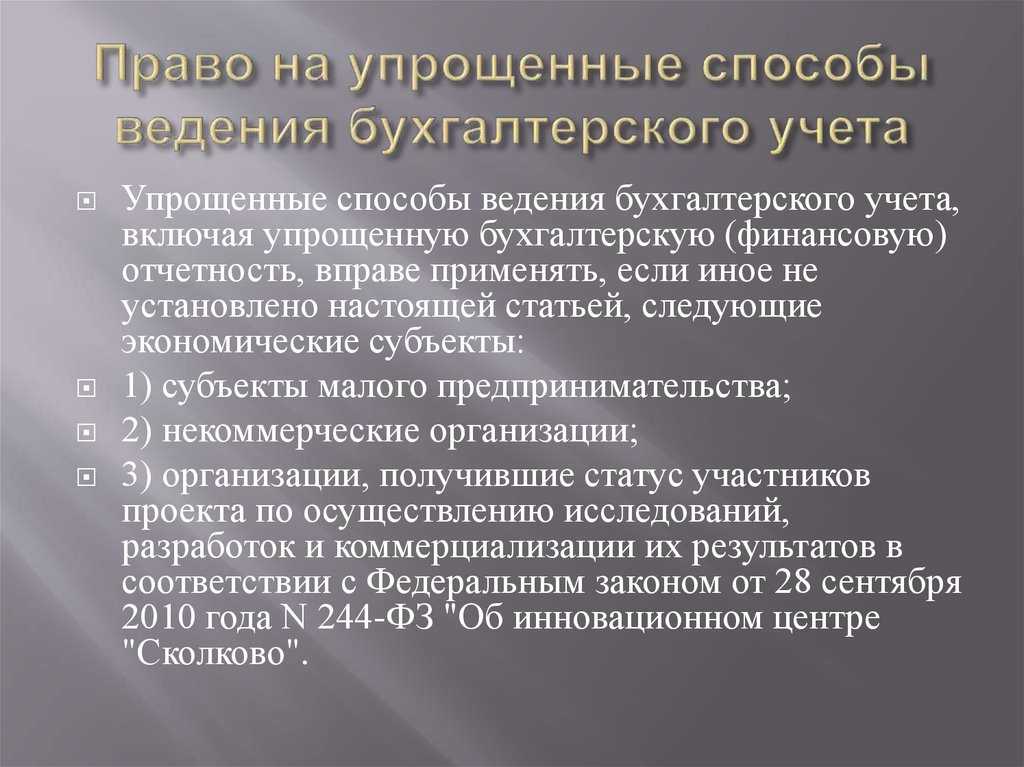

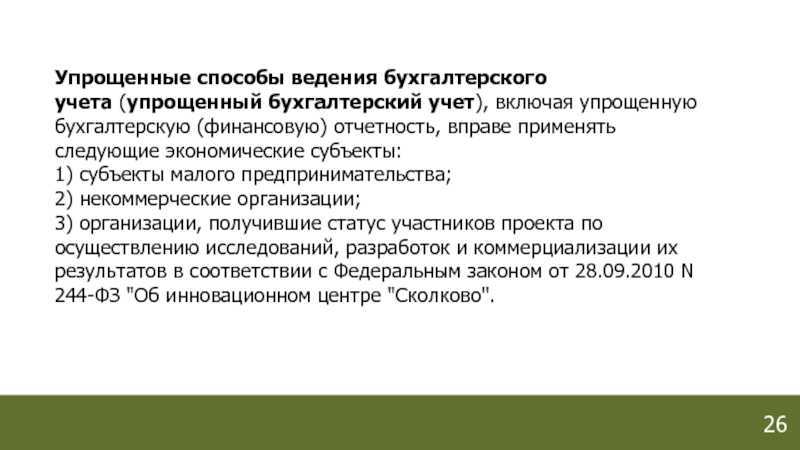

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Советуем прочитать

Учетная политика — документ, в котором организация определяет способы учета (бухгалтерского, налогового)

Кассовый метод — метод учета доходов и расходов, согласно которому доходы и расходы признаются после их фактической оплаты (получения оплаты)

Малые предприятия, Средние предприятия, Микропредприятия — подразделение организаций и индивидуальных предпринимателей по соответствующим категориям, в зависимости от их размеров, численности и иных критериев.

Некоммерческие организации — организации, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, предназначенный для малого бизнеса. Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог. Регулируется НК РФ — Глава 26.2. Упрощенная система налогообложения.

29.06.2023

Переход на УСН в 2024 году

Чтобы перейти на упрощенку, необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Чтобы перейти на УСН с 2024 года, подать уведомление нужно было до 9 января 2024. Срок перенесен, поскольку 31 декабря 2023 года выпало на выходной

Если вы не успели этого сделать, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства. Существующие ИП и организации могут перейти на УСН только с 1 января следующего года

Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН, действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает базовое значение 112,5 млн руб., скорректированное на коэффициент-дефлятор (условие действует только для организаций).

- Количество сотрудников не более 130 человек.

- Стоимость основных средств не превышает 150 млн руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения. Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь

Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

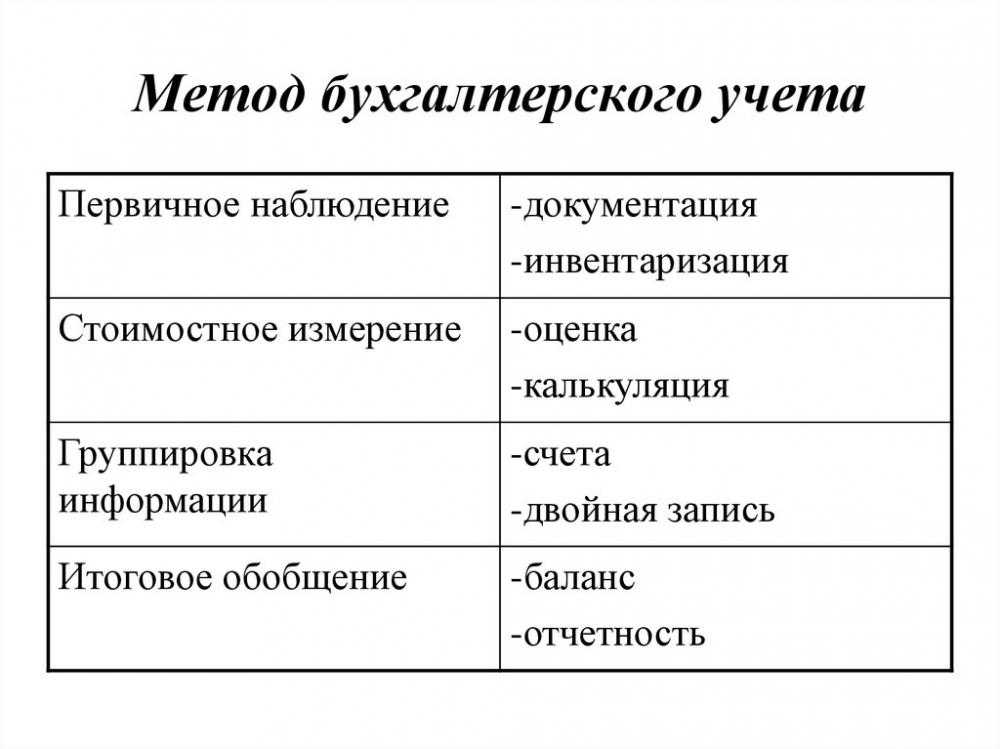

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Пример бухгалтерских проводок при покупке и продаже товаровИнфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

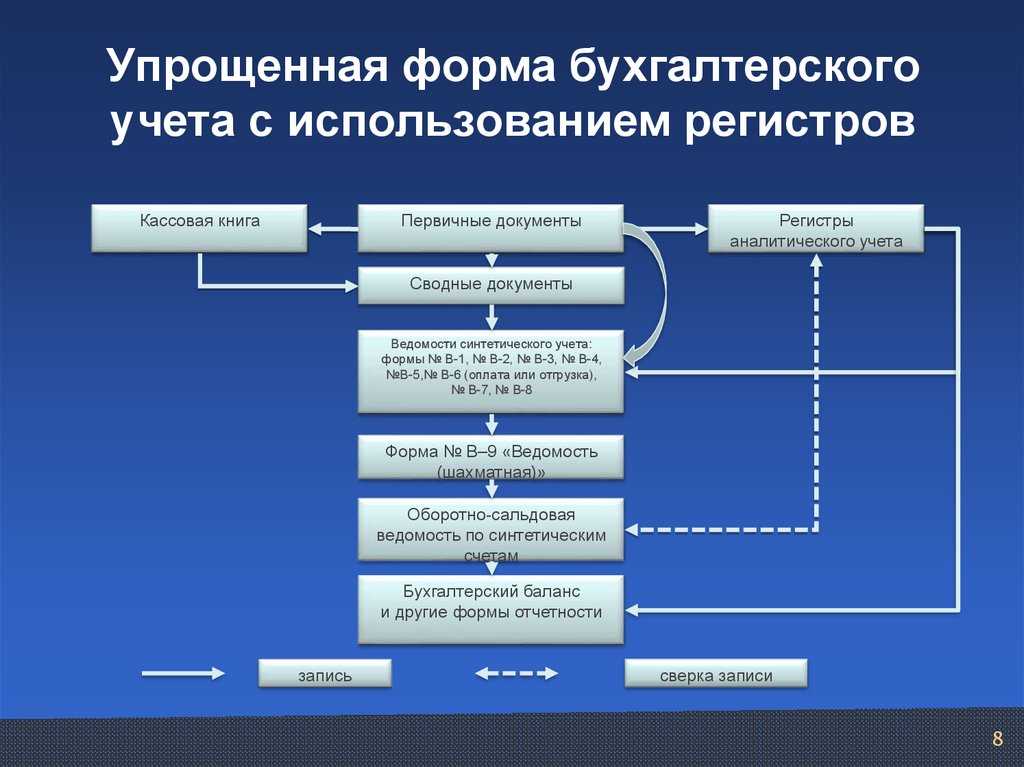

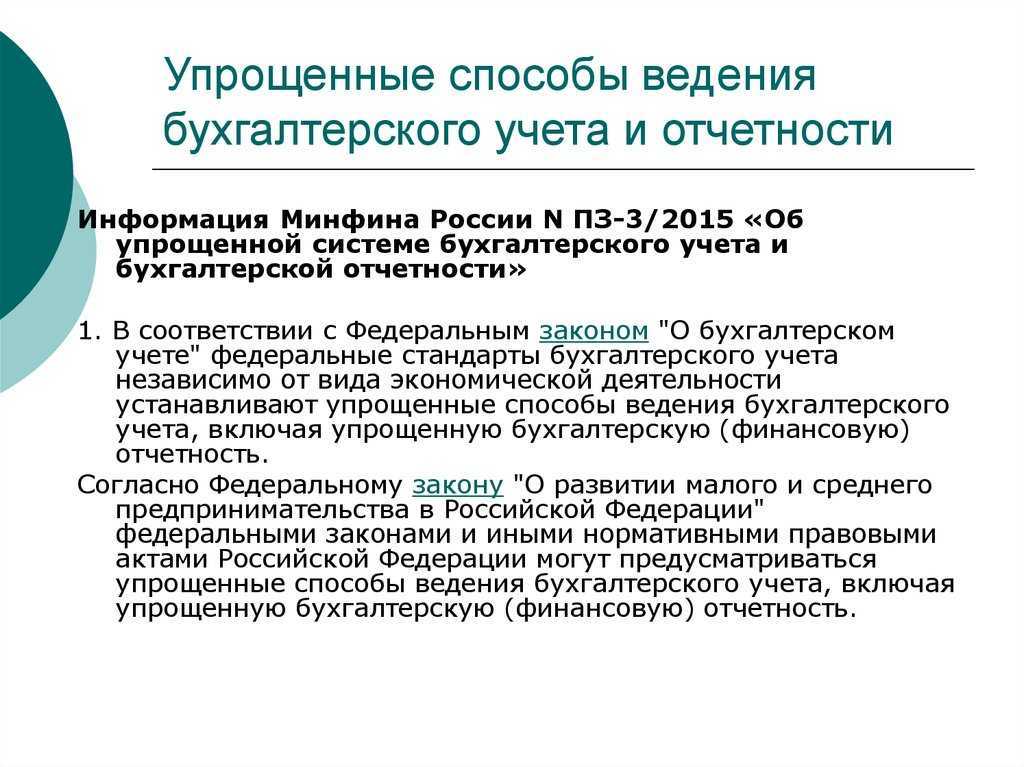

Организация бухгалтерского учета в субъектах малого предпринимательства при общем режиме налогообложения

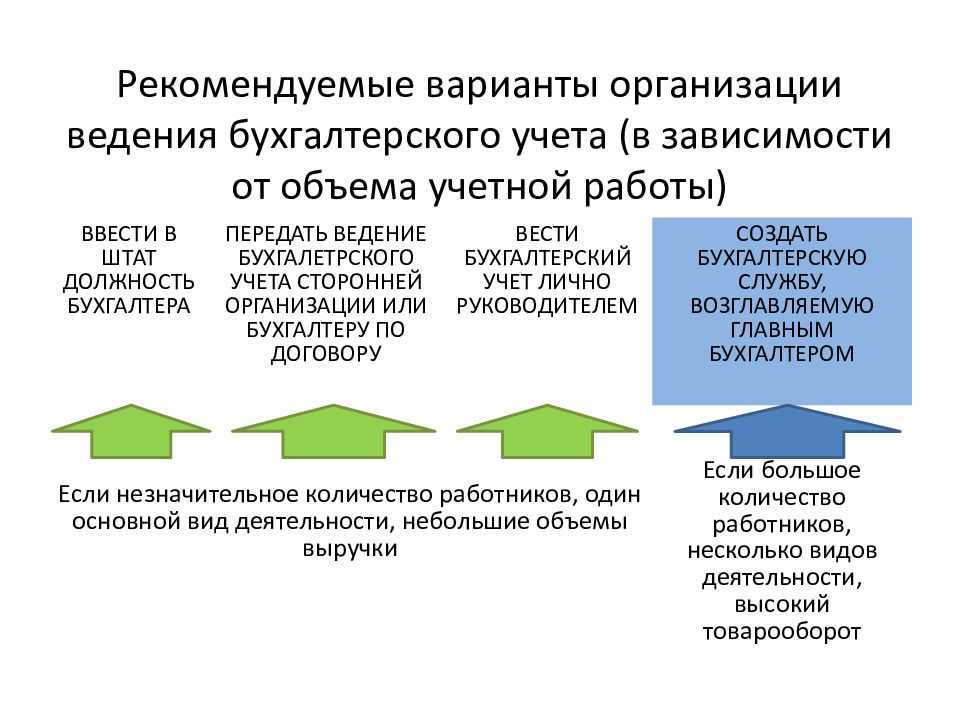

Учет на предприятиях малого бизнеса существенно отличается от учета на крупных предприятиях. Как правило, в бухгалтериях малых предприятий либо вообще отсутствует разделение труда, либо оно очень слабое. Бухгалтерский учет может вести один или двое бухгалтеров, а возможно, и сам директор фирмы. Ведь у маленькой организации гораздо меньше хозяйственных операций, а значит, с отражением их в бухгалтерском учете может справиться минимальное количество человек.

Типовые рекомендации для субъектов малого предпринимательства разработаны в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» и предназначены для всех субъектов малого предпринимательства. В соответствии с типовыми рекомендациями малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий. В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Руководитель малого предприятия может в зависимости от объема учетной работы:

—

создать бухгалтерскую службу как структурное подразделение, возглавляемое

главным бухгалтером;

—

ввести в штат должность бухгалтера;

—

передать на договорных началах ведение бухгалтерского учета специализированной

организации (централизованной бухгалтерии) или бухгалтеру — специалисту;

—

вести бухгалтерский учет лично.

Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом утверждаются:

—

рабочий План счетов бухгалтерского учета, содержащий синтетические и

аналитические счета, необходимые для ведения бухгалтерского учета в

соответствии с требованиями своевременности и полноты учета и отчетности;

—

формы первичных учетных документов, применяемых для оформления хозяйственных

операций, по которым не предусмотрены типовые формы первичных учетных

документов, а также формы документов для внутренней бухгалтерской отчетности;

—

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

—

правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Если

предприниматель не останавливается на какой-либо схеме налогообложения, то к

нему применяется общий режим, так сказать «по умолчанию». Пожалуй, самая

сложная из всех систем налогов для малого бизнеса. Любой предприниматель,

открыв ИП или ООО, автоматически попадает именно на налог ОСНО. И как минимум

должен сдавать единую упрощенную декларацию. Даже если не вел бизнес. На этом

налоге очень серьёзная налоговая нагрузка.

Как

правило, общий режим используют те предприниматели и организации, которые по

каким-либо причинам не могут находиться на других системах налогообложения

(например, из-за большой численности сотрудников или превышающего доступные

пределы размера дохода).

Как выбрать программу для бухучёта

Идеального программного обеспечения, которое подошло бы и лавке по продаже

орехов, и оконной фабрике, не существует. Выбирая программу, подумайте, что она должна уметь и

каким запросам соответствовать. Вот перечень параметров, которые стоит учесть:

- подготовка отчётности в соответствии с налоговым

спецрежимом и организационно-правовой формой; - возможность синхронизации с кассовым аппаратом;

- возможность запуска на разных устройствах, включая

мобильные; - наличие напоминания о сроках отчётности;

- умение формировать отчёты в цифрах и графиках;

- степень сложности в обращении;

- стоимость.

Программы, рассчитанные на неспециалиста, легче в

использовании: они дают подсказки, формируют отчёты по готовым схемам и упрощают анализ

финансовых данных.

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

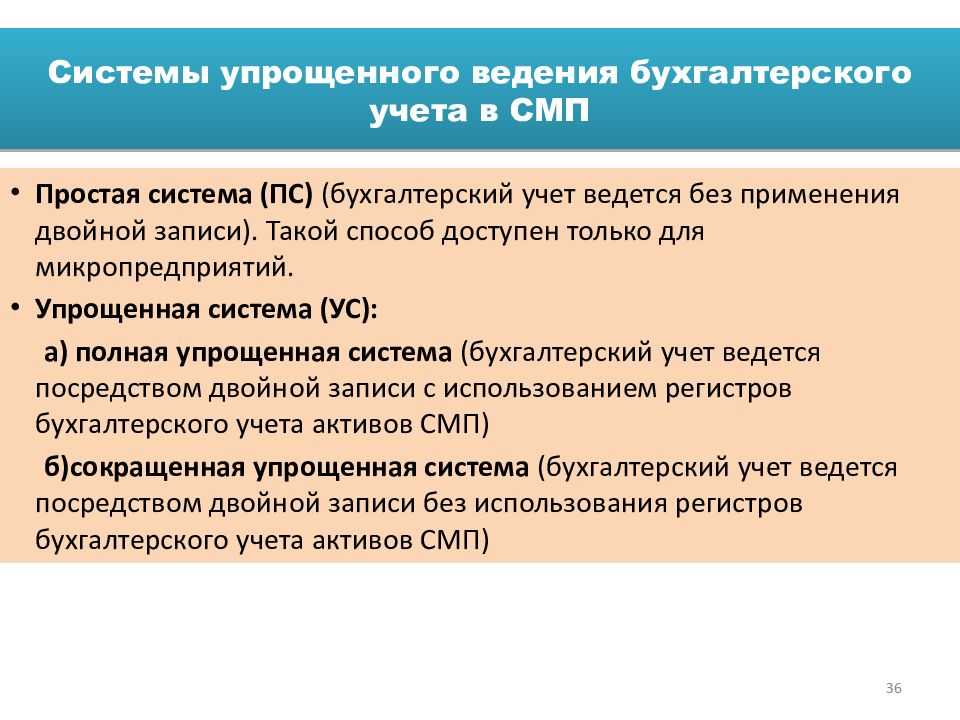

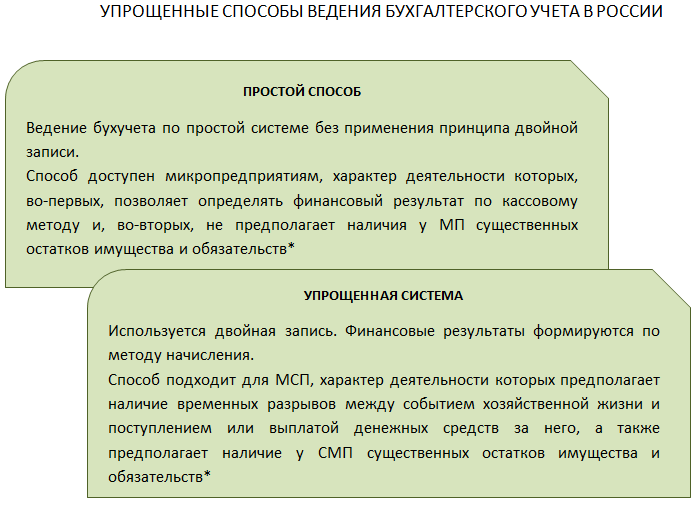

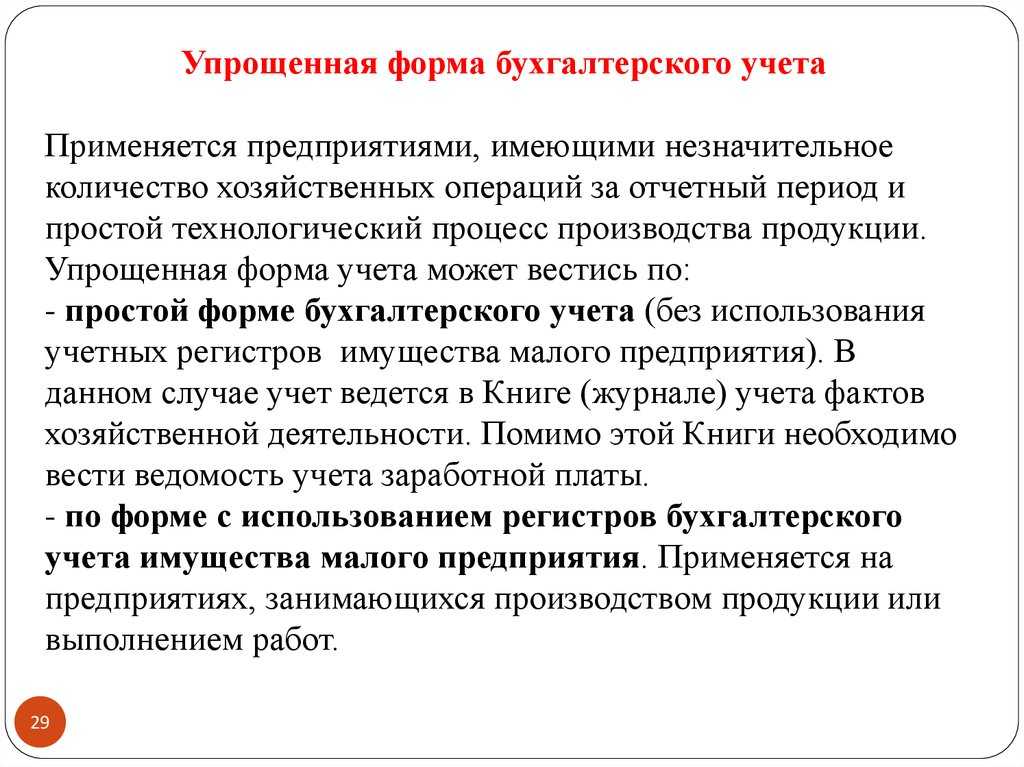

Варианты упрощенного бухучета

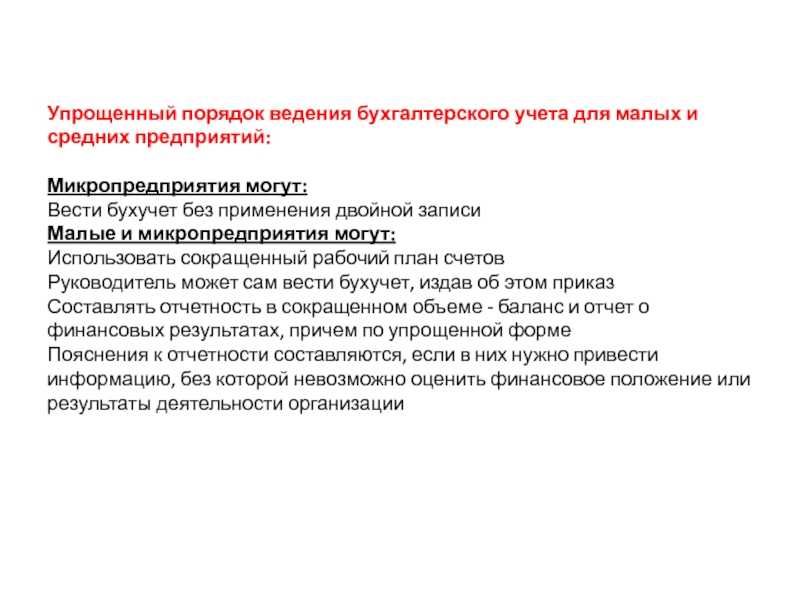

Разным категориям МСП доступны разные варианты послаблений в части ведения бухучета.

*Существенными остатками имущества и обязательств считаются такие остатки, информация о которых в бухгалтерской (финансовой) отчетности предприятия способна повлиять на решения пользователей этой отчетности. Простая система не предполагает ведение учета объектов амортизируемого имущества, расходов будущих периодов и других активов, расходы по которым не могут быть признаны в полной сумме в периоде их приобретения, а также дебиторской и кредиторской задолженностей, которые не будут погашены в периоде их возникновения.

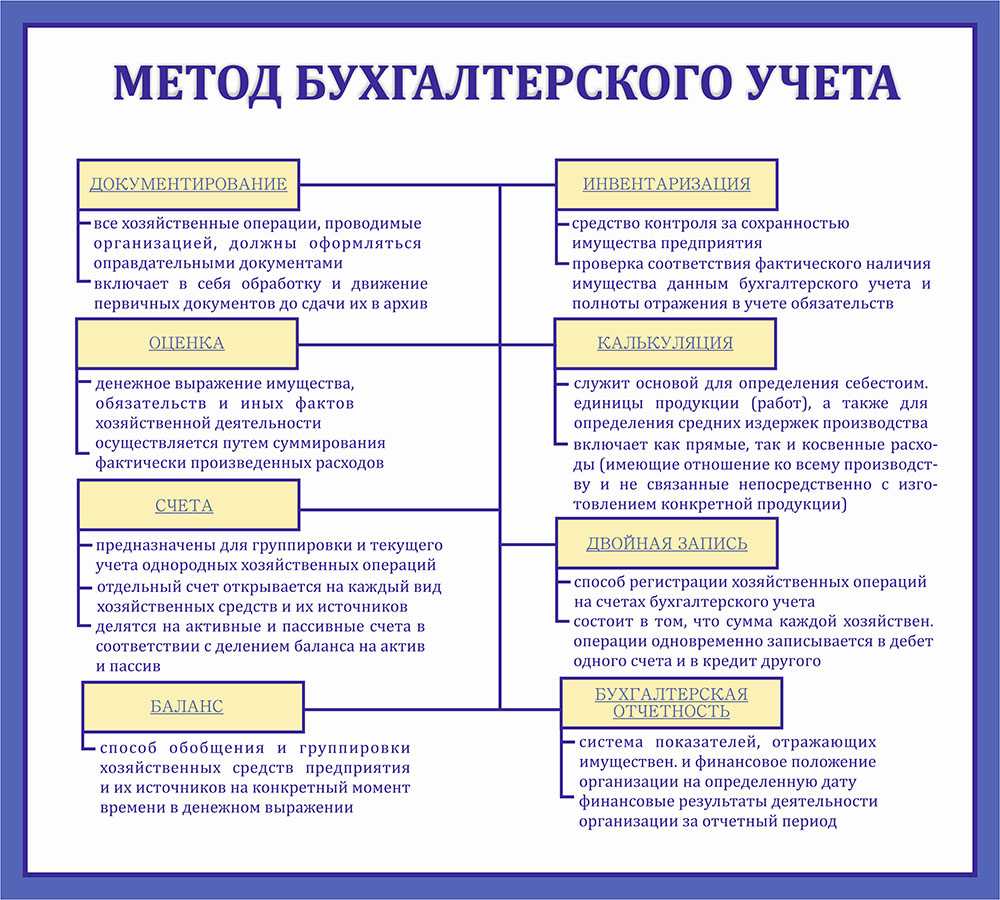

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных

документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые

отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное,

чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички»

использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в

форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие

регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ.

Например, закупка сырья — это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход

(кредит) в денежном эквиваленте.

Один и тот же факт хозяйственной жизни «проводится» через обе колонки и

помечается двумя разными числовыми кодами. Эти числовые коды называются бухгалтерскими счетами и

соответствуют конкретным группам близких хозяйственных операций. Каждая компания самостоятельно

решает, какие счета использовать, выбрав нужные из общего плана. Фиксация дебета и кредита с указанием счетов

называется бухгалтерской проводкой.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за

определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы

предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет

по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и

кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым,

сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и

дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы

компании за отчётный период, и отчёт о финансовых результатах

(он же ОПиУ, или P&L — отчёт о прибылях и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в налоговую службу раз в год. В перечень приложений входят: отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании средств и пояснения к отчётности.

В правильно составленном балансе активы всегда равны

пассивам.

Основы бухучета для новичков

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Исходя из определения двойной записи – каждый показатель, отражающий финансовое состояние в бухгалтерском учете, нумеруется. Таким образом, мы получаем бухгалтерские счета.

Счета компании делят на активные и пассивные. Активные счета – это счета, на которых отражается имущество. Имущество – это то, что можно потрогать и осязать. Это деньги, товары, здания, сооружения.

Есть также третий вид счетов. Активно-пассивные счета – это счета, на которых одновременно учитываются как имущество, так и капитал компании, а также счета, формирующие определенный результат деятельности.

Важное место в бухучете занимает понятие баланса. Бухбаланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчётности

В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

- Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи

- Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

- Баланс компании тоже изменится:

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.

Наш ответ

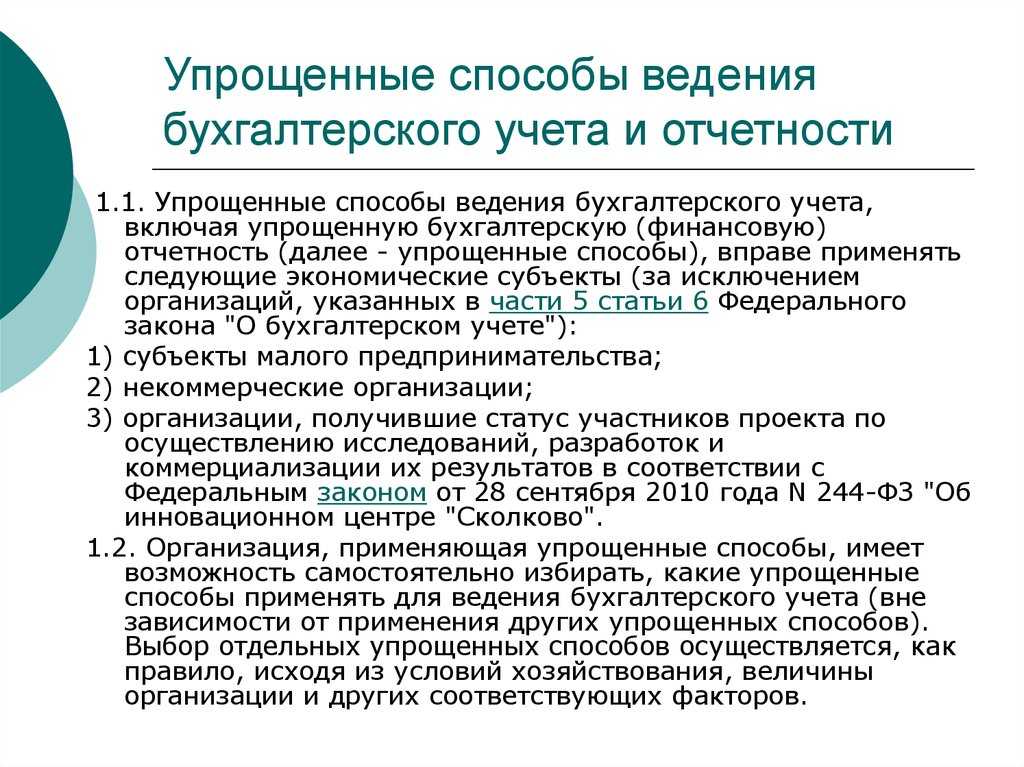

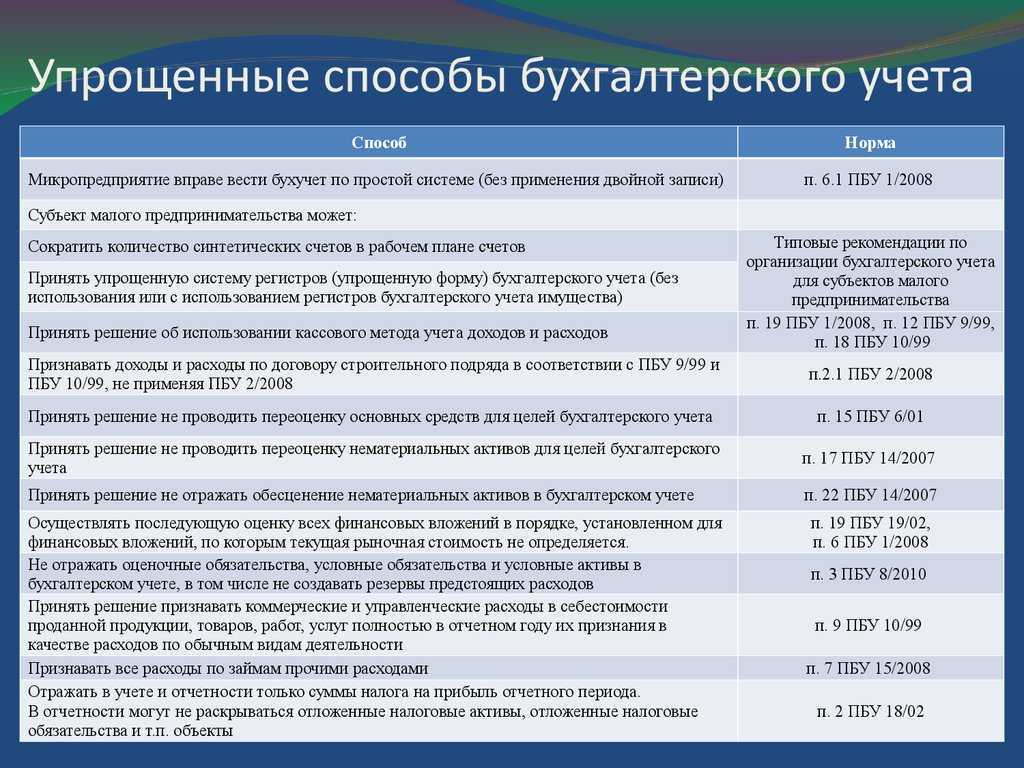

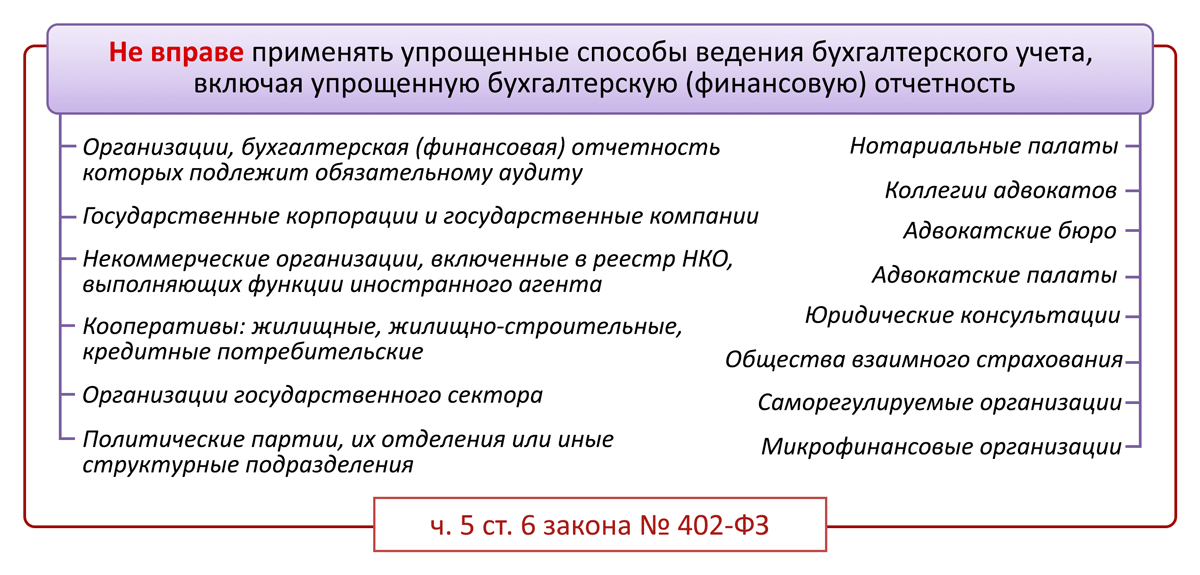

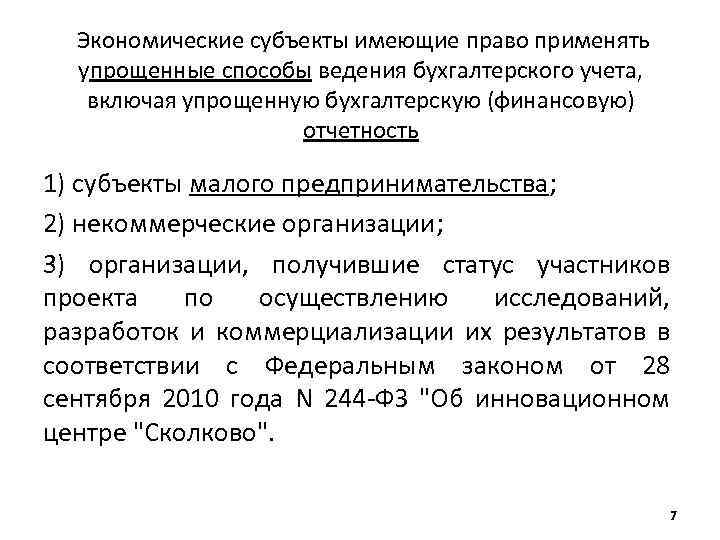

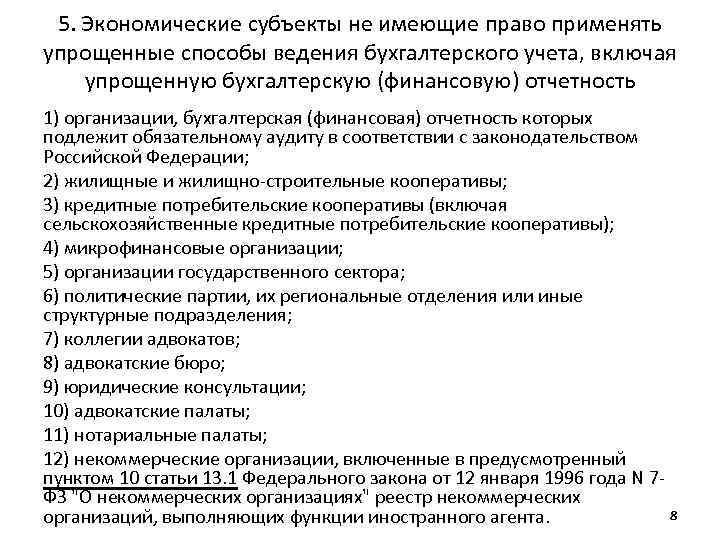

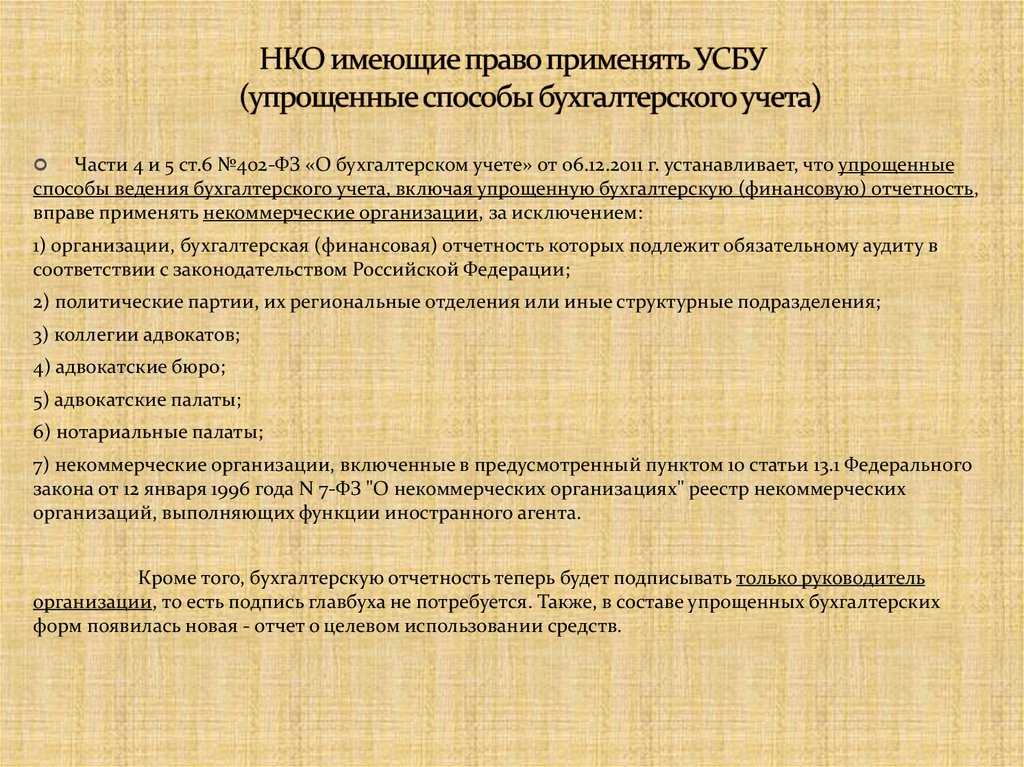

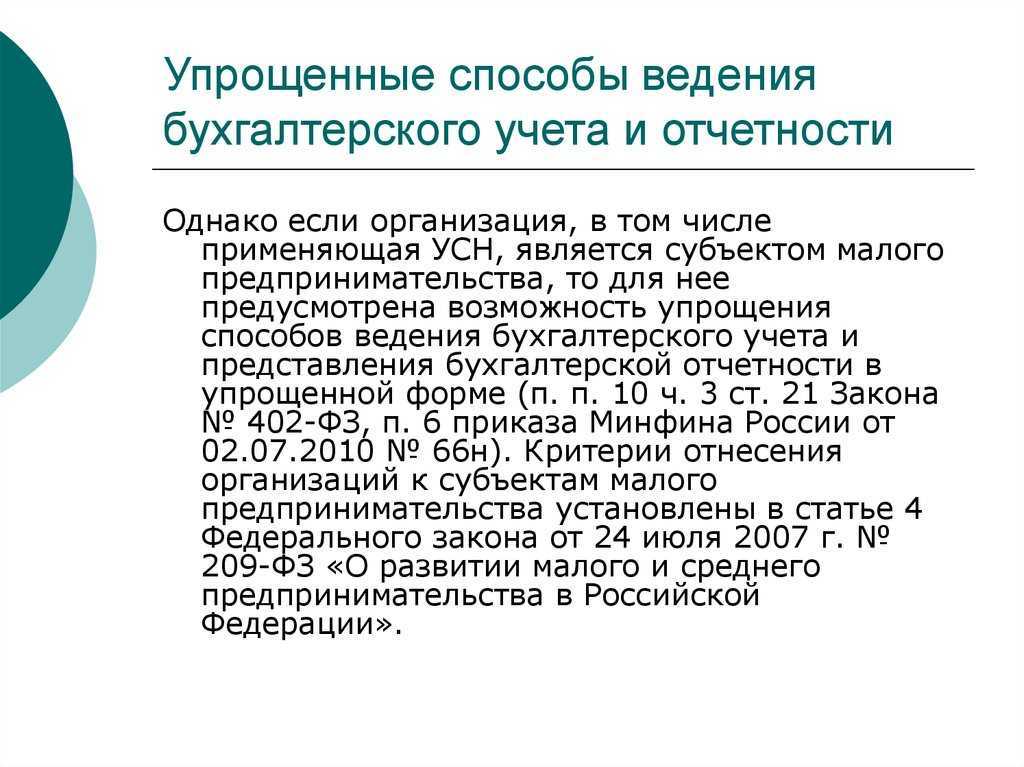

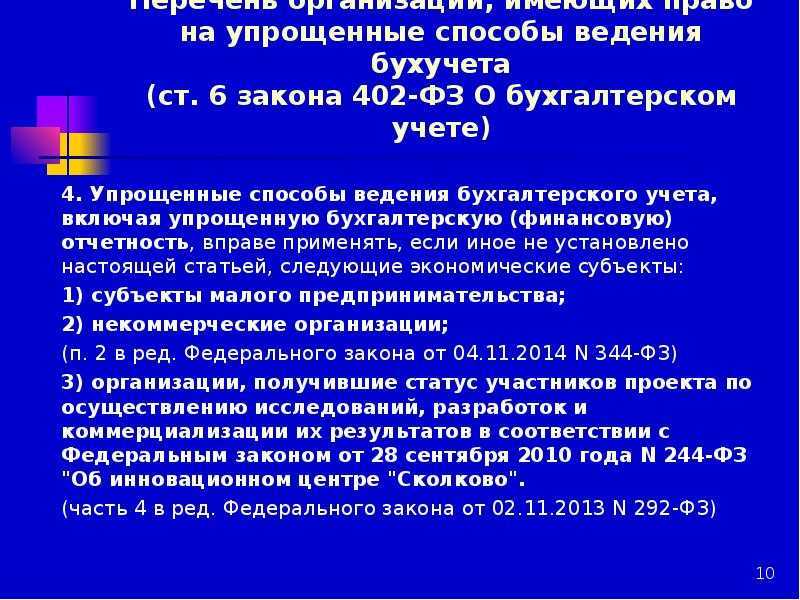

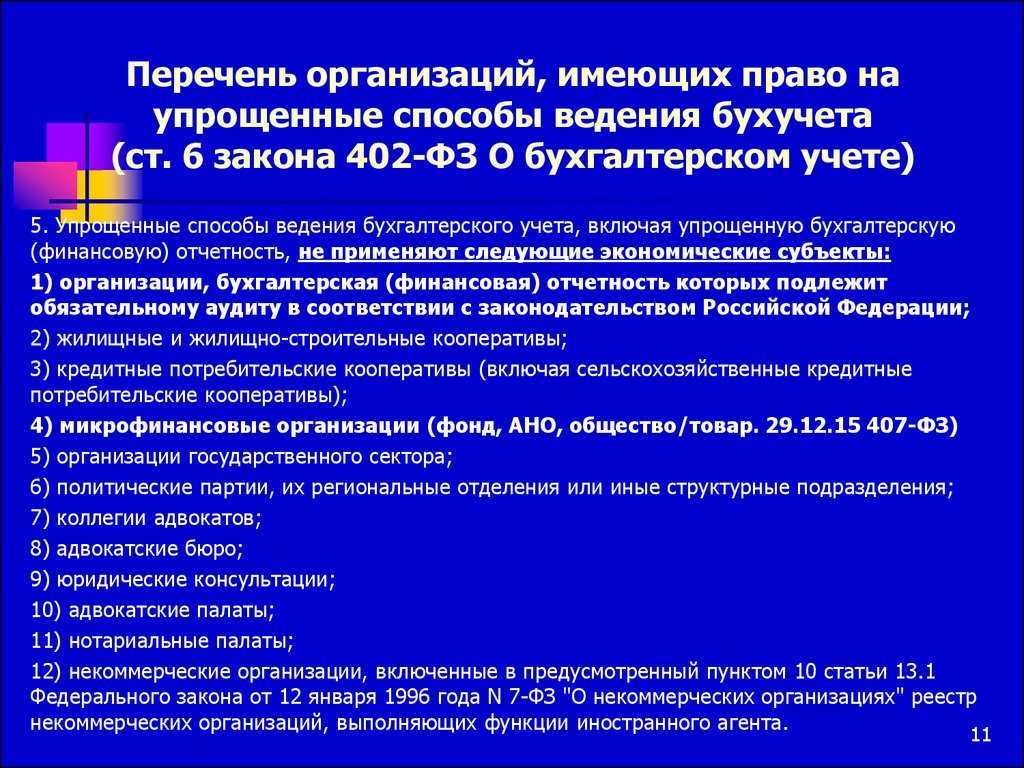

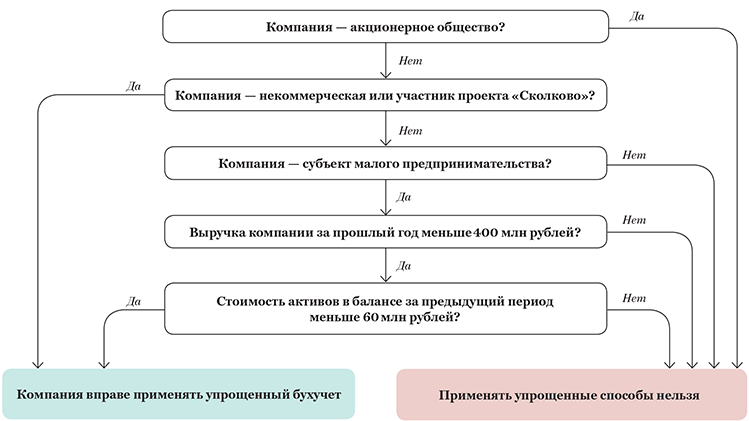

Согласно Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) правом вести бухучет упрощенным способом наделены лишь три категории юридических лиц (п. 4 ст. 6):

— субъекты малого предпринимательства, в том числе микропредприятия (независимо от применяемого режима налогообложения);

— некоммерческие организации;

— участники проекта «Сколково».

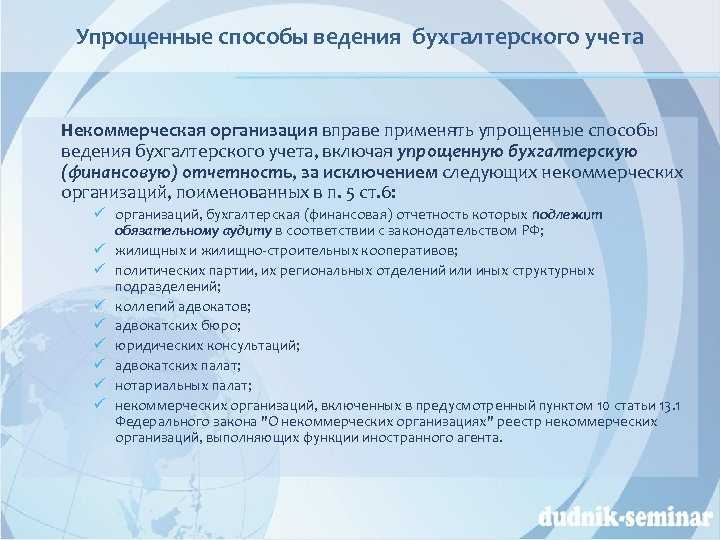

Вместе с тем есть организации (их полный перечень приведен в п. 5 ст. 6 Закона N 402-ФЗ), которые, несмотря на соответствие вышеупомянутым критериям, не вправе вести упрощенный бухучет. В их числе юридические консультации, адвокатские бюро, жилищно-строительные кооперативы и некоторые другие.

Критерии отнесения к субъектам малого предпринимательства определены в ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

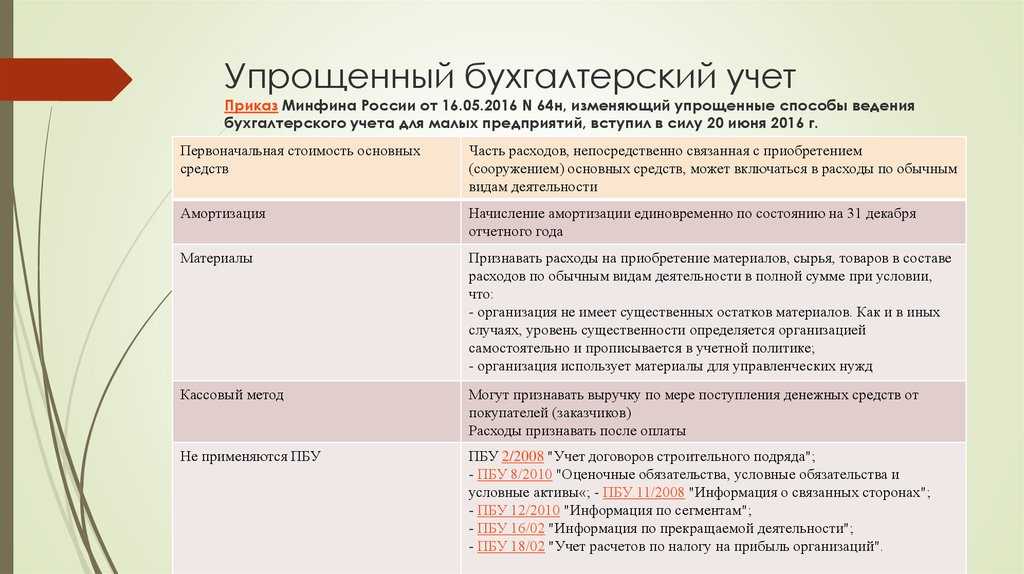

Только если Вы относитесь к перечисленным выше категориям, Вы будете вправе вести бухгалтерский учет в упрощенном порядке и не применять ПБУ 18/02 и ПБУ 2/2008, а также:

- не создавать резерв на оплату отпусков

- начислять амортизацию не ежемесячно, а реже — например, раз в год 31 декабря

- сразу списывать в расходы МПЗ для управленческих нужд, например канцтовары. Микропредприятия могут сразу списывать любые МПЗ

- исправлять как несущественные любые ошибки в бухучете, даже если они выявлены после утверждения отчетности

- составлять упрощенную отчетность

Субъекты малого и среднего предпринимательства (СМП) — это средние, малые и микропредприятия.

Критерии малого предприятия — среднесписочная численность не более 100 человек и доход не более 800 млн руб. Минимум 51% уставного капитала ООО должно принадлежать физлицам или организациям — СМП. Доля организаций, не относящихся к СМП, не должна превышать 49%, доля государства, регионов или НКО — 25% (пп. «а» п. 1 ч. 1.1 ст. 4 Закона N 209-ФЗ).

Критерии микропредприятия — среднесписочная численность не более 15 человек и доход не более 120 млн руб. Ограничения по структуре уставного капитала — те же, что и для малых предприятий.

Критерии среднего предприятия — среднесписочная численность не более 250 человек и доход не более 2 млрд руб. Ограничения по структуре уставного капитала — те же, что и для малых предприятий.

Среднесписочную численность и доход оценивают за предыдущий год, доход считают по данным налогового учета без НДС.

|

Все СМП включены в специальный реестр на сайте ФНС — https://rmsp.nalog.ru. Если вы не нашли там свое СМП, отправьте заявку на проверку сведений реестра — https://rmsp.nalog.ru/appeal-create.html. |

Утрата на право применение УСН

Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 200 млн рублей (в 2024 году — 265,8 млн рублей) или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила второй лимит, который считается на основе базы 200 млн рублей.

- Средняя численность сотрудников составила больше 130 человек.

- Стоимость основных средств превысила 150 млн рублей.

Начиная с того квартала, в котором ИП и ООО перестали отвечать указанным условиям, они переводятся на ОСН.

Налоговые ставки

Для УСН с объектом «доходы» базовая ставка налога равна 6%, однако она может быть уменьшена региональными властями до 1%. С 2021 года введена повышенная ставка налога — 8%. Порядок применения ставок такой:

- Первоначально налог считается по обычной ставке (6% или ниже — зависит от региона и деятельности).

- Если доход с начала года превысил базовый в 150 млн руб. (в 2024 году — 150 млн х 1,329 = 199,35 млн руб.) или среднесписочная численность работников стала более 100 человек, то начиная с периода, в котором произошло это превышение, и до конца года, налог при УСН нужно считать по ставке 8%.

- Если доход с начала года превысил базовый в 200 млн руб. (в 2024 году — 200 млн х 1,329 = 265,8 млн рублей) или среднесписочная численность работников стала более 130 человек, то право применять УСН утрачивается.

Для УСН с объектом «доходы минус расходы» базовая ставка налога равна 15%, но она может быть уменьшена региональными властями до 5%. С 2021 года введена повышенная ставка налога — 20%. Порядок применения ставок такой:

- Первоначально налог считается по обычной ставке (15% или ниже — зависит от региона и деятельности).

- Если доход с начала года превысил базовый в 150 млн руб. (в 2024 году — 199,35 млн руб.) или среднесписочная численность работников стала более 100 человек, то начиная с периода, в котором произошло это превышение, и до конца года, налог при УСН нужно считать по ставке 20%.

- Если доход с начала года превысил базовый в 200 млн руб. (в 2024 году — 265,8 млн рублей) или среднесписочная численность работников стала более 130 человек, то право применять УСН утрачивается.

форма по кнд 0710096 за 2015 год бланк скачать Excel

Категория: Бланки/Образцы

Форма по кнд 0710096 за 2015 год скачать бланк

Форма по кнд 0710096 за 2015 год скачать бланк и майнкрафт 0.10.0 на андроид beta 1

8 июл 2016 Упрощенная бухгалтерская отчетность — формы отчетности, образец заполнения по форме и образцу вовремя, так как за несвоевременность каждый Рассмотрим, как заполнить бланк КНД 0710096, более детально: В тему: Скачать путевой лист легкового автомобиля на 2016 год. Форма по КНД 0710096. У нас вы можете скачать форма по кнд 0710098 за 2015 за 2015 год бланк скачать. Cкачать форму по КНД 0710096 бланк для отчетности за 2015 год. Скачать бланк: Форма.

Форма по кнд 0710099 за 2015 год скачать бланк Форма по кнд 0710099 за 2015 год. (форма по КНД 0710096) за 2015 год бланк в Скачать новый бланк. Для представления формы в налоговые органы за 2015 год на бумажном носителе предлагаем Вам воспользоваться бланком настоящей формы. Как скачать бланк со штрихкодом и как составить баланс малого предприятия Статья поможет. 22 июл 2016 Скачать форму упрощенной бухгалтерской (финансовой) отчетности КНД 0710096 в формате Данная форма применяется для отчетности за 2015 год. Платежная ведомость бланк Т-53 и Т-49, где их скачать. НОВИНКА! Специалист по МСФО. Диплом. (Ф1, Ф2, Трансформация, ДипИФР.) АКЦИЯ. 5 апр 2016 Форма по КНД 0710096 – это не что иное, как упрощенная форма бухгалтерской Бланк со штрих-кодом мы предлагаем для скачивания. Сдавать отчетность с таким кодом за 2015 и 2016 год неправильно. Годовая бухгалтерская отчетность НКО за 2015-2016 год от Бухсофт на нашем сайте, содержит.

Кнд 0710098 скачать бланк со штрихкодом. (форма по КНД 0710096). За 2015 год баланс для малых. Форма по кнд 0710096 скачать excel Форма по кнд 0710096 за 2015 год бланк скачать. Автоматическая подготовка отчетов и встроенная проверка. Декларация по НДС и прибыли. Отчет о финансовых результатах (форма 2) 2016 скачать бланк в excel бесплатно ОКУД 0710002. 25 фев 2016 Кому поручить охрану труда и сколько за это доплачивать И Баланс, и Отчет о финансовых результатах соединили в один бланк — форма КНД 0710096. Пример Чтобы посмотреть все материалы Системы Главбух и скачать Производственный календарь на 2017 год при пятидневной. Новая форма бухгалтерской отчетности (КНД 0710096) объединила в себе две Изменения, повлиявшие на формирование бухотчетности за 2015 год; БЛАНК БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ 2015-2016 скачать.

Аудиторское заключение за год + 3 бесплатные Консультации по налогообложению и учёту в редакции Приказа Минфина России от 06.04. 2015 N 57н (финансовой) отчетности (форма по КНД 0710096), включающую в себя: ФГУП ГНИВЦ ФНС России можно скачать в СПС » КонсультантПлюс» здесь.

- Go launcher ex 5 02 для андроид

- Урок литературы исторические песни презентация

- Поиск предметов на пк через торрент

- Смотреть онлайн в хорошем качестве железная сталь

- Fallout a post nuclear торрент

- Руководство по ремонту печки ваз 2107

- Расписание автобусов якшур бодья воткинск

- Компас 3d v11 с торрента

- Вязание женского джемпера спицами схемы

- Обалденные картинки

- Как с компьютера на карту памяти навигатора

Показатели полного бухгалтерского учета

Обычно в состав финансовой отчетности входят 5 форм:

- Бухгалтерский баланс. Характеризует актив и пассив баланса. Актив – средства, которые есть у компании, пассив – то, за счет чего приобрели активы. Эти данные должны быть равны. Бухгалтерский баланс составляется по остаткам на счетах бухучета.

- Отчет о финансовых результатах. В этой форме содержатся данные о результатах деятельности фирмы: доходы, расходы.

- Отчет об изменениях капитала. Отражает движение собственного капитала, нераспределенной прибыли или убытков.

- Отчет о движении денежных средств. Содержит данные о платежах, остатках денег на начало и конец периода, о поступлениях денег.

- Пояснения к отчетности. Нужны, чтобы раскрыть числовые значения и показателей отчетности для более полной картины финансового положения компании.

Такая система очень трудоемка. Именно поэтому некоторые предприятия переходят на упрощенную форму бухучета.