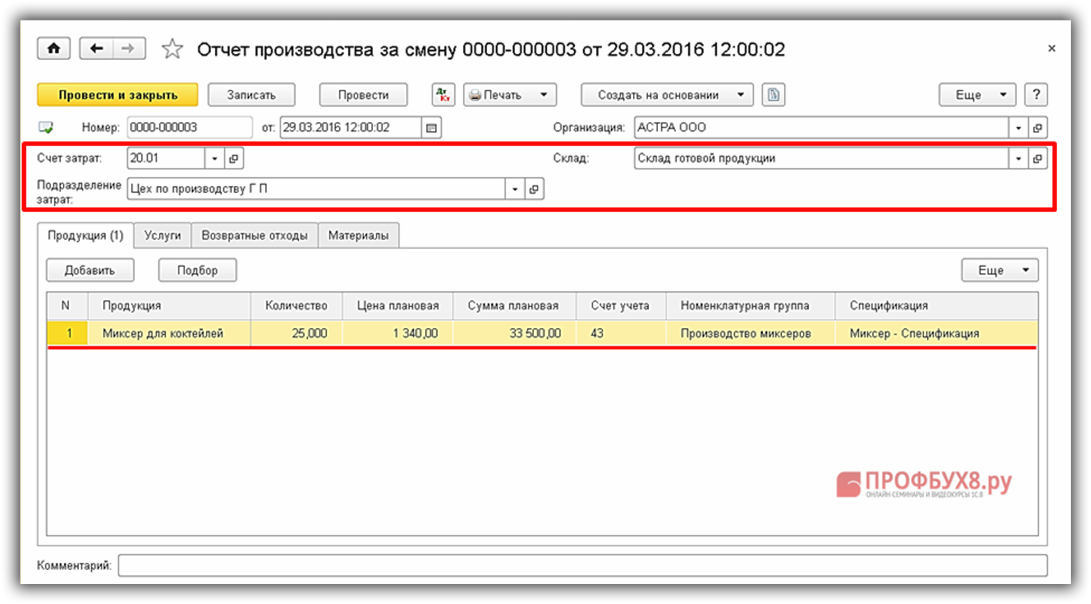

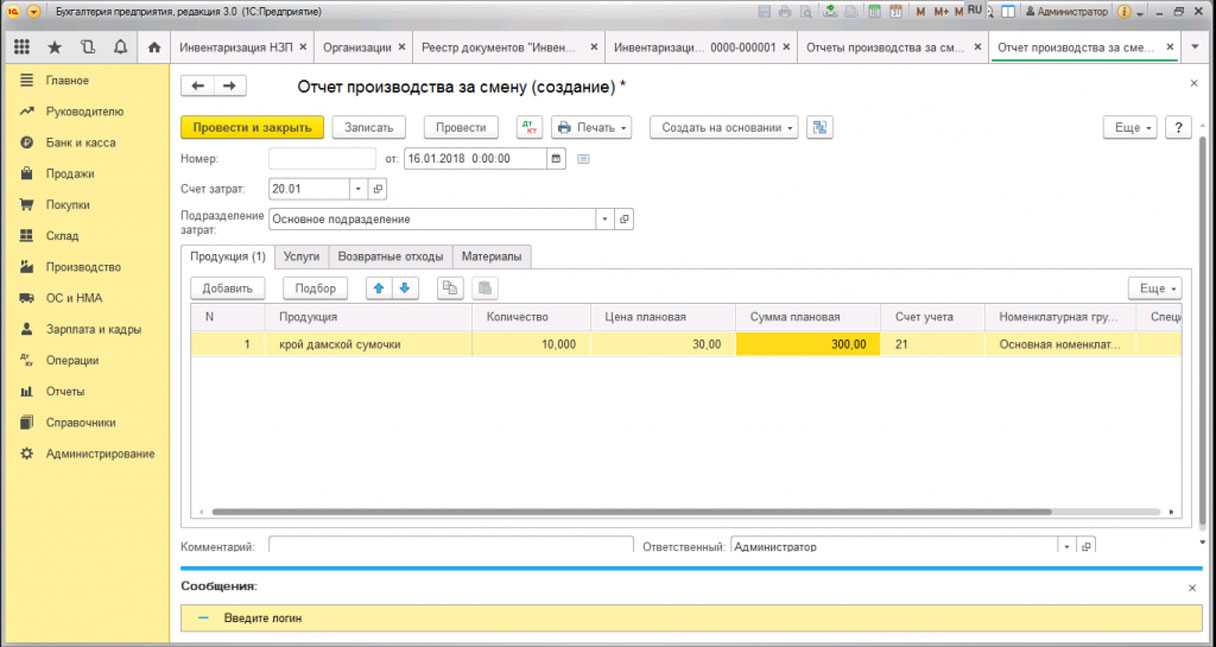

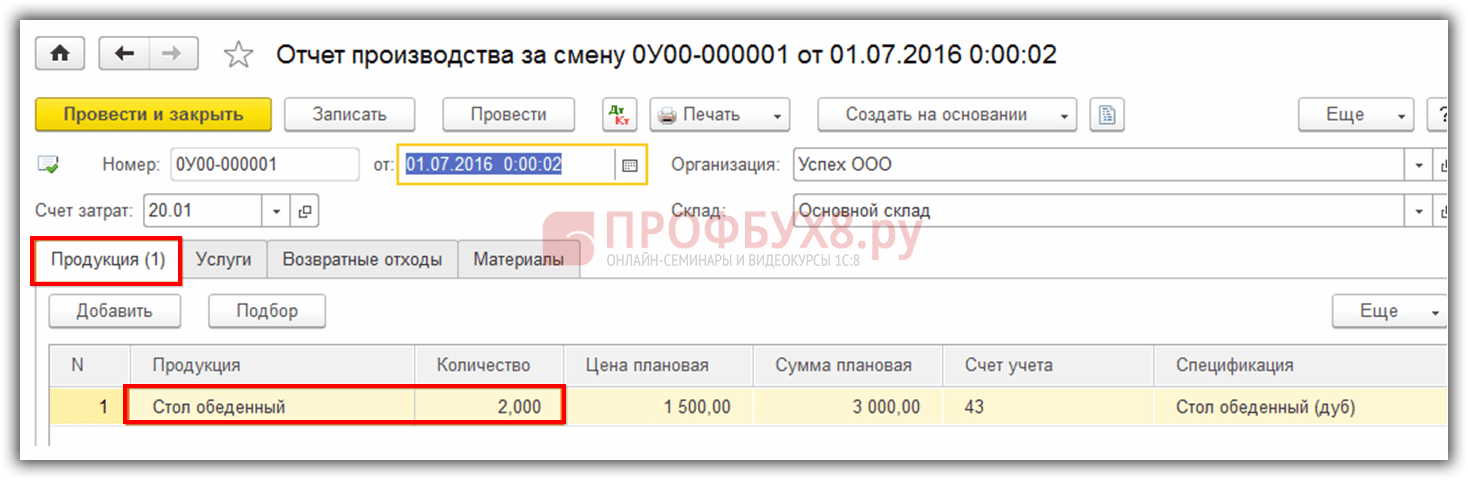

Как оформить движение готовой продукции

Все перемещения продукции работ услуг внутри предприятия должны отражаться первичными документами. Можно применять самостоятельно разработанные формы, либо пользоваться унифицированными бланками, утверждёнными Постановлениями Госкомстата РФ. В любом случае перечень и формы первички нужно отразить в учётной политике организации.

Поступление на склад

Изделия полностью готовые для отгрузки или передачи покупателю: прошедшие через контроль качества, маркировку и комплектацию, должны храниться в отдельном помещении — на складе готовой продукции. Приказом назначается ответственное лицо, которое принимает продукцию на склад и отпускает её на реализацию. С ним подписывается договор о материальной ответственности.

Учёт движения товаров на складе ведётся не только в количественном, но и в стоимостном выражении.

Есть два варианта документального оформления выпуска продукции и приёма изделий на склад из производства:

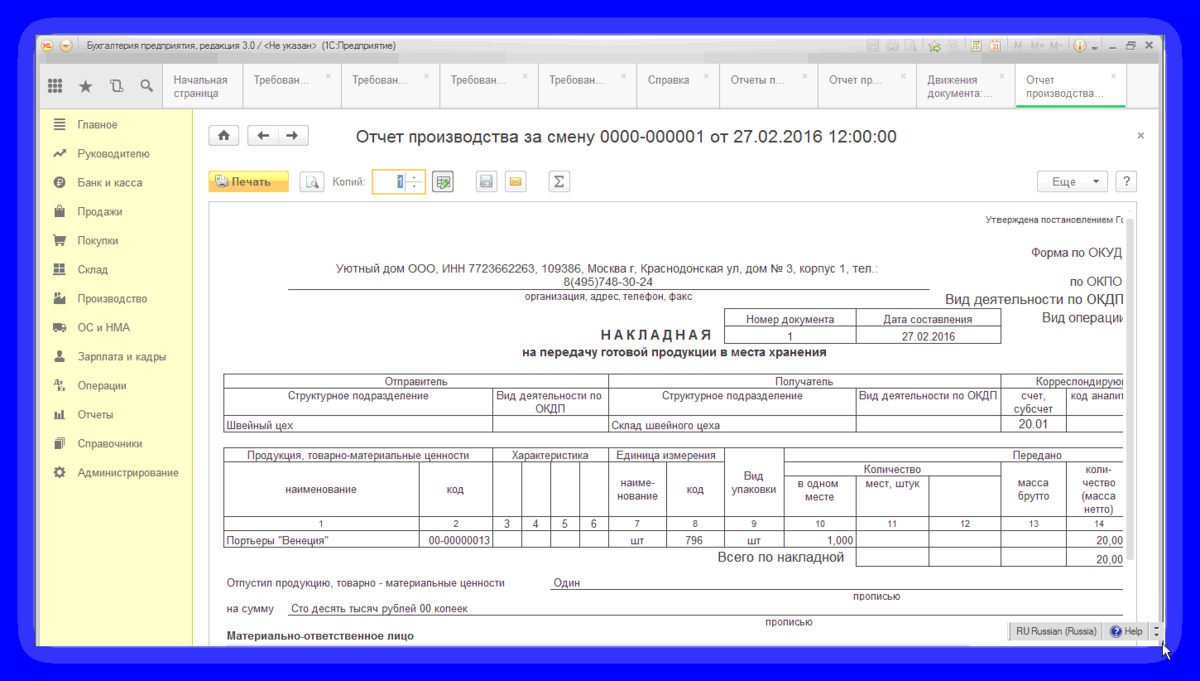

- с помощью накладной на передачу готовой продукции в места хранения (унифицированная форма №МХ-18). В неё вносят данные:

- о структурных подразделениях, которое передаёт и которое получает изделие. Например, формовочный цех отправляет, а склад готовой продукции получает промышленные сваи;

- о корреспондирующих счетах в бухучёте. Например, счёт 43 субсчёт 3;

- о продукции — с указанием наименования, количества, стоимости по учётным ценам (сваи промышленные С60-30.3 в количестве 18 штук на общую сумму 90 тысяч рублей);

- об ответственных лицах — ФИО и подписи материально-ответственного лица (обычно руководитель склада), лица передающего изделие и лица получающего изделия,

- с помощью приёмо-сдаточной накладной, акта или ведомости. Форму бланка можно разработать самостоятельно. Каждая партия изделий оформляется приёмо-сдаточной накладной, которые потом собираются в одну ведомость или акт.

Движение готовой продукции внутри склада оформляют требованием-накладной по форме М-11 или в накладной на внутреннее перемещение (форма ТОРГ-13). Всю информацию по внутреннему перемещению можно отображать в книге складского учёта (форма М-40). Вышеуказанные документы нужно передавать бухгалтеру-материалисту в строго определённые учётной политикой сроки.

Реализация со склада

Покупатель оплатил продукцию и его представитель с доверенностью на отпуск продукции обращается на склад. Там производят загрузку товара и выписывают следующие документы:

- товарно-транспортную накладную по форме 1-Т в 4 экземплярах (один остаётся у продавца, три отдаются водителю автомобиля);

- путевой лист по форме 4-П.

Если продукцию вывозит покупатель, он сам оформляет путевой лист.

На основании накладной 1-Т и путевого листа бухгалтер заполняет товарную накладную по форме ТОРГ-12 в двух экземплярах. В ней указываются:

- грузоотправитель, грузополучатель, поставщик и плательщик;

- наименование, количество, цена готовой продукции и товаров, НДС при наличии, сумма с НДС;

- масса груза, количество мест;

- ФИО и подписи бухгалтера, ответственных лиц за отпуск продукции, его отгрузки, его приём и получение.

Если компания-продавец применяет общую систему налогообложения, нужно в течение 5 дней после отгрузки отправить покупателю счёт-фактуру с указанием продукции работ услуг и выделенным НДС.

На основании ТОРГ-12 продавец отражает реализацию продукции, а покупатель — приход товарно-материальных ценностей.

Разрешается применять УПД — универсальный передаточный документ, который введён в действие с 2013 года. Он объединяет в себя накладную по форме ТОРГ-12 и счёт-фактуру.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

По какой строке отражается прибыль от реализации в балансе?

Внимание

В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.).

В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42.

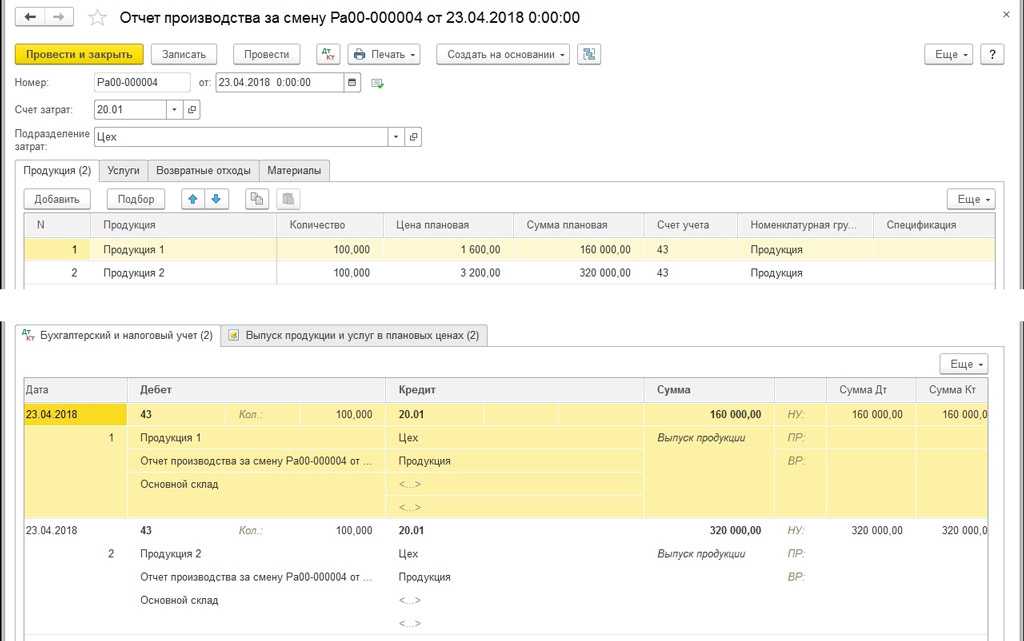

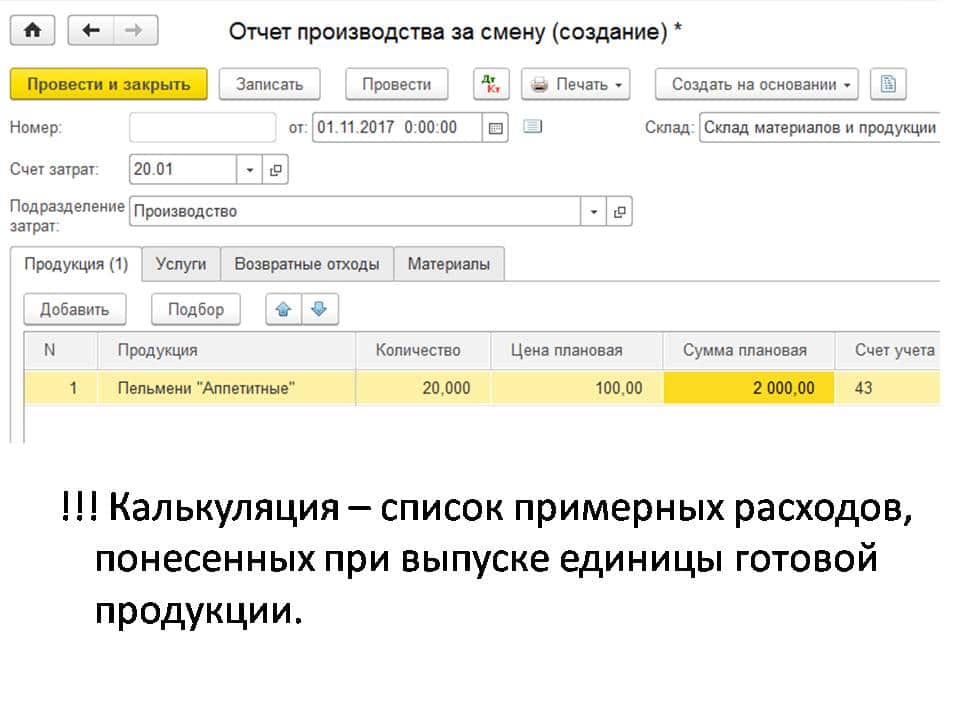

Учет готовой продукции по плановой себестоимости с использованием счета 40

По плановой себестоимости готовую продукцию учитывают либо с применением счета 40, либо без него. Во втором случае, когда готовая продукция перемещается на склад, она отражается по учетным ценам, то есть плановой себестоимости, и записывается, таким образом: «Дебет 43 Кредит 20 (23, 29) — оприходована готовая продукция по учетным ценам (плановой себестоимости)».

Если учет готовой продукции предполагает использование счета 40, то ее отражают в корреспонденции с этим счетом 40 «Выпуск продукции (работ, услуг)», согласно нормативной или плановой себестоимости.

После производства и транспортировки на склад продукции операции отражают в записи: «Дебет 43 Кредит 40 — оприходована готовая продукция по нормативной (плановой) себестоимости». Для отражения себестоимости продукции, которая изготовлена основным производством, используют проводку: «Дебет 40 Кредит 20 — отражена фактическая себестоимость продукции, выпущенной основным производством».

Обычно наблюдается несовпадение между учетной нормативной или плановой себестоимостью готовой продукции и ее фактической себестоимостью, что приводит к образованию сальдо на счете 40, которое называют дебетовым или кредитовым. В конце месяца его следует списать, чтобы на счете 40 не было остатка.

Дебетовое сальдо по счету 40 является превышением фактической себестоимости над нормативной или плановой, представляет собой перерасход. Кредитовое сальдо определяется, как превышение нормативной или плановой себестоимости над фактической, то есть является экономией.

Для списания дебетового сальдо по сету 40 каждый месяц используют проводку: «Дебет 90.2 Кредит 40 — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью».

При списании кредитового сальдо по счету 40 следует воспользоваться сторнировочной записью: «Дебет 90.2 Кредит 40 — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью».

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП. Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика. Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.

Бухучет — важный раздел всего учета на предприятии

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет основан на хранении информации об операциях на счетах

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

Схема активных и пассивных счетов

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход. Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств. Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

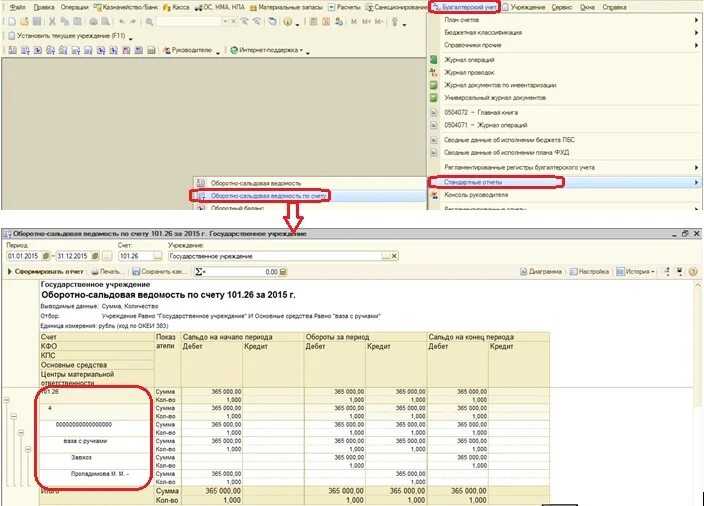

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Как отражаются запасы

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора!

Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов — кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 — продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 — оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Итого развернуто |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 — 50+ 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость.

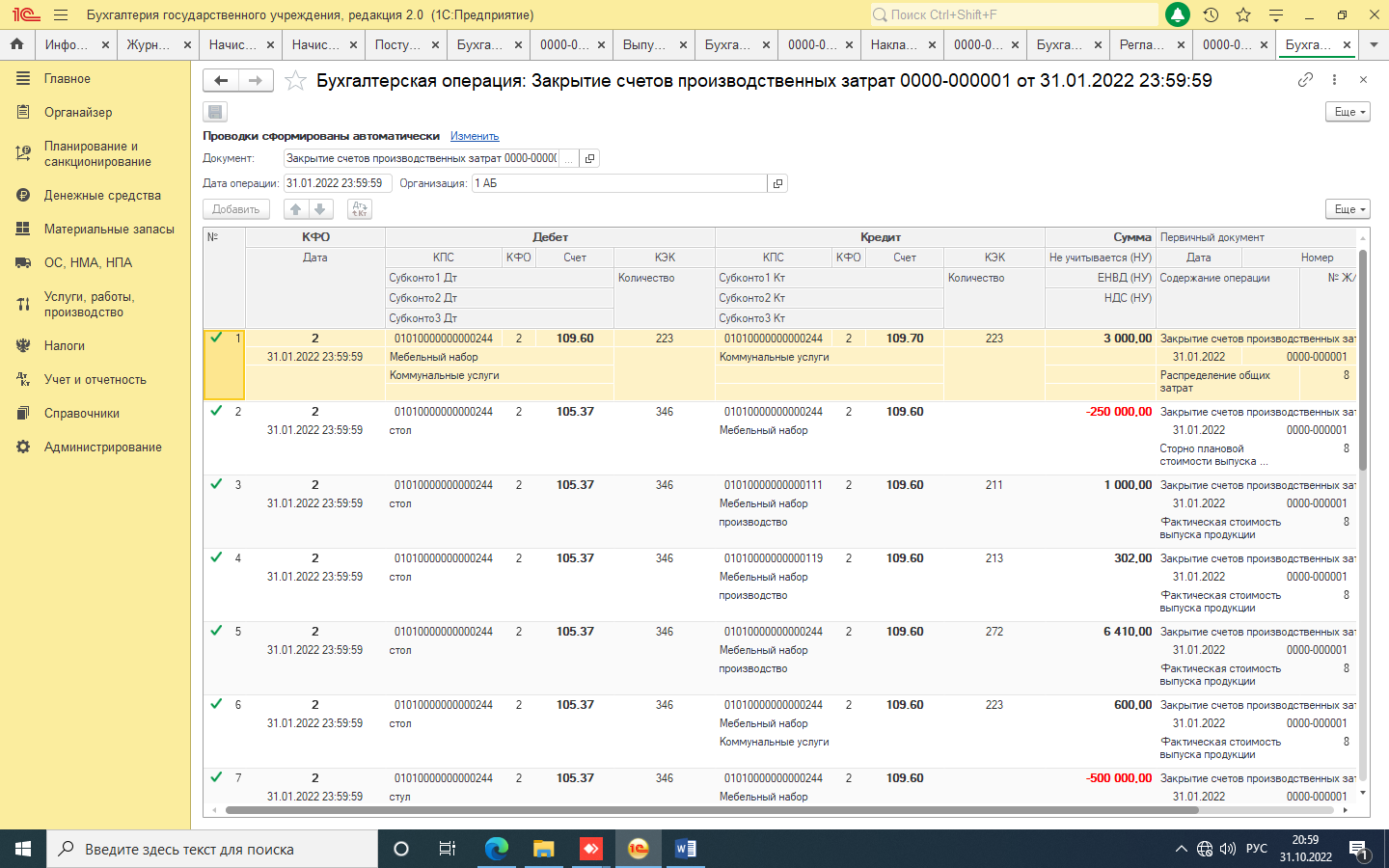

Учет готовой продукции по нормативной себестоимости с использованием счета 40

Данный метод учета удобно использовать при большой номенклатуре производства.

По дебету сч. 40 учитывается фактическая себестоимость выпущенной продукции, по кредиту — нормативная (плановая).

При выпуске готовой продукции из производства списываем фактическую себестоимость в дебет счета 40. Плановую себестоимость списываем с кредита сч. 40 в дебет сч. 43. Затем уже эта себестоимость готовой продукции списывается из кредита сч. 43 в дебет сч. 90/2 на продажу.

В конце каждого месяца нужно посчитать разницу за прошедший месяц между фактической и плановой себестоимостью на счете 40 (то есть разницу между дебетом и кредитом этого счета), эта разница называется отклонение фактической себестоимости от плановой.

В случае, если на конец месяца счет 40 «Выпуск готовой продукции, работ, услуг» имеет дебетовое сальдо, то получаем перерасход, то есть фактическая себестоимость превышает плановую. Это дебетовое сальдо (отклонение) списываем в конце месяца с кредита сч. 40 в дебет сч. 90/2.

Если на конец месяца счет 40 имеет кредитовое сальдо, то наблюдаем экономию, так как фактически готовая продукция имеет меньшую себестоимость, чем планировалось. В данном случае кредитовое сальдо сторнируем (отнимаем) проводкой Д90/2 К40.

Таким образом, на конец каждого месяца сч. 40 полностью закрывается на счет 90/2 «Продажи» и имеет нулевое сальдо.

Проводки при учете выпуска готовой продукции с использованием счета 40:

|

Дебет |

Кредит |

Название операции |

|

40 |

20 (23, 29) |

Списана фактическая себестоимость готовой продукции (ГП) с основного производства (вспомогательного, обслуживающего). |

|

43 |

40 |

Списана плановая (нормативная) себестоимость ГП |

|

90/2 |

43 |

ГП направлена на продажу |

|

90/2 |

40 |

Корректировка себестоимости (списано отклонение) |

Предприятие само выбирает удобный для себя метод учета выпуска готовой продукции и отражает свой выбор в учетной политике. Об учетной политике написано здесь.

Далее продолжим тему материально-производственных запасов, познакомимся со счетом 41 «Товары» и рассмотрим, каковы особенности учета поступления товаров.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Недостатки валовой продукции

Следует обратить внимание, что оценка деятельности компании в соответствии с формулой валовой продукции обладает несколькими недостатками. Основной недостаток формулы заключается в том, что на величину валовой продукции оказывает влияние помимо остатков незавершенного производствастоимость потребляемых в процессе производства предметов труда

Основной недостаток формулы заключается в том, что на величину валовой продукции оказывает влияние помимо остатков незавершенного производствастоимость потребляемых в процессе производства предметов труда.

Неоправданное превышение незавершенного производства, уменьшение качества продукции и перемены в ее ассортименте создают лишь видимость успешной работы компании.

Показатель валовой продукции кроме этогоне создает у организаций заинтересованностиснижать материалоемкость продукции, поэтому его часто исключают из числа оценочных показателей деятельности компании.

Всепоказатели объема продукцииопределяются в ценах, которые включают в себя вместе с вновь созданной стоимостью перенесенную стоимость производственных средств(оборотных и основных). При этом, чем выше показатель материалоемкости продукции, тем выше его цена, поэтому больше объем производства в стоимостном выражении. Для того, что бы устранить данный недостатокна предприятиях рассчитывается показатель чистой продукции.

Как отражается готовая продукция в бухгалтерском балансе

Каждая строчка бухгалтерского баланса имеет определенное значение и код. Для отражения показателей о движении и наличии готовой продукции используется строка баланса 1210. В данную строчку вносятся сведения с 45 счета бухгалтерского учета. Рассмотрим особенности формирования данного показателя в бухгалтерском балансе, а также порядок заполнения указанной строки отчета.

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Особенности отражения сведений о готовой продукции в бухгалтерском балансе

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости. Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия. Информация об объемах готовой продукции отражается в статье «Запасы», раздела II «Оборотные активы»:

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

424

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма № . Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99 . Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 — Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 — Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе — это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Примеры использования

Для того чтобы закрепить знания об этом счете, нужно разобрать практический пример, который включает в себя рассмотрение операций, учитывающих фактическую себестоимость

ООО «Альфа» выполняет производство компьютерного оборудования для офисов и государственных учреждений. В конце мая 2019 года ООО «Альфа»:

- Выпустило ряд собранных персональных компьютеров в количестве 160 единиц;

- Затратило на их производство 1.500.000 рублей (один миллион пятьсот тысяч рублей);

- Затратило на их сборку 150.000 рублей (сто пятьдесят тысяч рублей).

Исходя из этого, бухгалтеру открытого акционерного общества нужно записать в учете следующие записи:

- Дебет 20 Кредит 10, 70, 69 и т.д. Была учтена сумма расходов на производство компьютерных комплектующих на основном производстве. Сумма составила 1 500 000 рублей. Документы, которые это подтверждают: товарные накладные, зарплатные ведомости, акты выполненных работ.

- Дебет 23 Кредит 10, 70, 69 и т.д. Была учтена сумма на сборку комплектующих. Сумма составила 150.000 рублей. Документы, которые это подтверждают, аналогичны предыдущим;

- Дебет 20 Кредит 23. Учет себестоимости ГП, в которую были включены расходы на сборку. Сумма составила 150.000 тысяч рублей. Документом стал калькулятор себестоимости;

- Дебет 43 Кредит 20 Учет партии готовых персональных компьютеров, произведенных в мае 2019 и оприходованных на склад. Сумма составила 1 650 000 рублей. Документ: приходная накладная.

Типовая корреспонденция счетов по учету выпуска готовой продукции

Таким образом была разобрана «Готовая продукция», счет которой именуется в налоговом учете и бухгалтерии 43 счет и предназначается для отображения произведенной ГП на основном или вспомогательном производстве для ее дальнейшей отгрузки и продажи. Он предполагает формирование цены ГП по методу учетной цены или плановой себестоимости и учетность в производственных фактических и других ценах.

https://www.youtube.com/watch?v=4eYzbUctMx8

Проводки

Проводки по 43 счету означают его корреспонденцию с другими счетами. До дебету 43 счет корреспондирует с:

- Основным производством (20);

- Вспомогательными производствами (23);

- Обслуживающими производствами (29);

- Выпуском продукции (40);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Прочими доходами и расходами (91).

По кредиту 43 счет корреспондирует с:

- Материалами (10);

- Основным производством (20);

- Вспомогательными производствами (23);

- Общепроизводственными расходами (25);

- Общехозяйственными расходами (26)

- Браком в производстве (28);

- Расходами на продажу (44);

- Отгруженными товарами (45);

- Расчетами с дебиторами и кредиторами (76);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Продажами (90);

- Недостачей и потерей от порчи ценностей (94);

- Расходами будущие периоды (97);

- Прибылью и убытками (99);

Схема, показывающая формирование фактической стоимости ГП

Отражение операций по учету отгрузки ГП

Отгрузка может осуществляться не только по договору поставки, но и по иным основаниям, в связи с чем, делаются следующие проводки:

- Дт. 91.2 Кт 43 ГП переданная бесплатно;

- Дт 79.2 Кт 43 ГП передана подразделениям компании;

- Дт 45 Кт 43 предоставлена по комиссионному соглашению, агентскому договору (комиссионеру);

- Дт 58.1 Кт 43 ГП внесена в состав УК;

- Дт 58.1 Кт 43 ГП внесена в качестве доли в товарищество;

- Дт 20 Кт 43 ГП передана на основное производство;

- Дт 25 (26) Кт 43 ГП на осуществление общехозяйственных надобностей;

- Дт 29 Кт 43 ГП отпущена на нужды обслуживающих производство подразделений.

Совет! К каждой проводке по счету 40 прилагайте справку расчет, аналогично калькуляции учетной стоимости.

Субсчета

У 43 счета есть субсчета, которые сельскохозяйственные и другие предприятия агропромышленного комплекса могут открывать. Среди них:

- 43-1 «Продукция от разведения культурных сельскохозяйственных растений»;

- 43-2 «Продукция от разведения сельскохозяйственных животных для производства животноводческих продуктов»;

- 43-3 «Продукция, изготавливаемая промышленными и подсобными промышленными производствами»;

- 43-4 «Продукция, изготавливаемая вспомогательными, обслуживающими и т. п. производствами»;

- 43-5 «Продукция, которая была принята для продажи у населения, домашняя продукция».

Важно! Стоит заметить, что в зависимости от субсчета аналитический учет по счету ведется по местам хранения и отдельным видам продукции, готовой к продаже. Субсчета позволяют разделить ГП на категории

Субсчета позволяют разделить ГП на категории

Субсчета позволяют разделить ГП на категории

Понятие и методы оценки готовой продукции

В соответствии с ПБУ 5/01 готовая продукция, представляет собой часть материально-производственных запасов. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции.

Готовая продукция представляет собой часть

материально-производственных запасов, при этом она рассматривается как конечный

продукт производства, готовый к продаже.

Затраты на предприятии нередко выражаются такими понятиями как «издержки», «расходы»

Для предприятий, организующих свою деятельность в условиях рыночной экономики, важной является достоверная оценка затрат в настоящем и будущем периодах, а также поиск возможностей их сокращения для улучшения финансового результата и увеличения прибыли

Чтобы достичь этого, необходимо уделять должное внимание учету затрат на производство и калькулирования себестоимости продукции

В научной литературе отмечается важность учета затрат на производство и калькулирования себестоимости продукции. При этом практически не проводится соотношение этих экономических категорий

Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием в организации материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет организации избежать конфликтных ситуаций во взаимоотношениях с налоговыми органами при решении вопросов налогообложения прибыли.

Выручка от реализации товаров какая строка в балансе

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно). Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе. Терминология Объем продаж продукции в балансе — это объем выручки, полученной за реализацию товаров в отчетном периоде.

При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой. Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит.

Объем продаж отражает сумму поступивших в компанию средств. Поэтому его следует рассчитывать всем организациям.