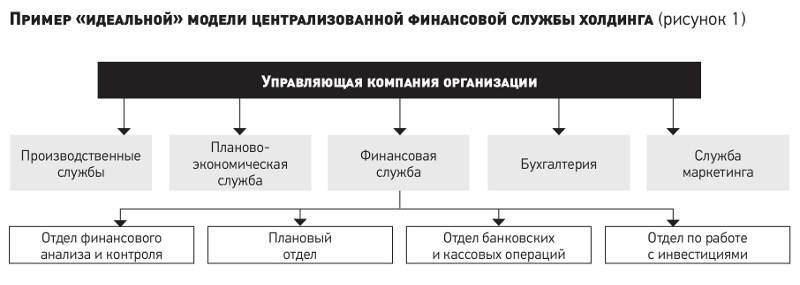

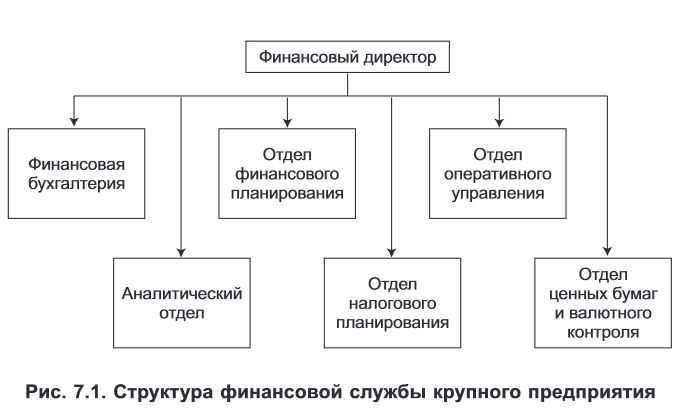

Организационная структура бухгалтерской службы

Организационная структура бухгалтерской службы зависит прежде всего от организационной структуры самой организации, поскольку в состав могут входить филиалы, представительства, обособленные подразделения.

Гражданским законодательством ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) регулируются понятия представительств и филиалов юридического лица:

- представительством является обособленное подразделение юридического лица, расположенного вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, т. е. в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица.

При наличии у организации обособленных подразделений должно быть принято решение относительно уровня централизации учетных работ. Это должно быть отражено как одна из составных частей организационного аспекта учетной политики:

-

при централизованной форме (рис. 4.1) вся учетная работа проводится в центральной бухгалтерии, т. е. подразделения не составляют не только внутренние балансы, но и бухгалтерские регистры, а в установленные графиком сроки документооборота сгруппированные первичные документы передаются в центральную бухгалтерию;

Рис. 4 .1.Схема централизованной организации учета

Рис. 4 .2.Схема децентрализованной организации учета

- при децентрализованной форме (рис. 4.2) в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений.

Численность бухгалтерского аппарата и организационная структура бухгалтерии зависят от условий организации и технологии производства, объема учетной работы, форм учета. Предполагаются три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии подчиняются главному бухгалтеру. При децентрализованном учете организационная схема совпадает со схемой, представленной на рис. 4.2. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис. 4.3).

Рис. 4 .3.Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис. 4.4) учет ведется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляют старшие бухгалтеры, подотчетные главному

Рис. 4.4. Схема организации бухгалтерского учета по вертикали

бухгалтеру. В самих бухгалтерских службах могут выделяться следующие группы по участкам учетной работы:

- материальная, ведущая учет по МПЗ, их поступлению и выбытию, хранению и использованию;

- расчетов по оплате труда, осуществляющая учет расчетов с работниками, бюджетом, с государственными внебюджетными фондами и т. п.;

- производственно-калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет;

- учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию;

- общая, ведущая учет по остальным операциям. Вертикальная организация работ бухгалтерии применяется на средних и крупных предприятиях. На крупных предприятиях также могут выделяться группы учета по основным средствам, денежным средствам, расчетам с поставщиками и подрядчиками.

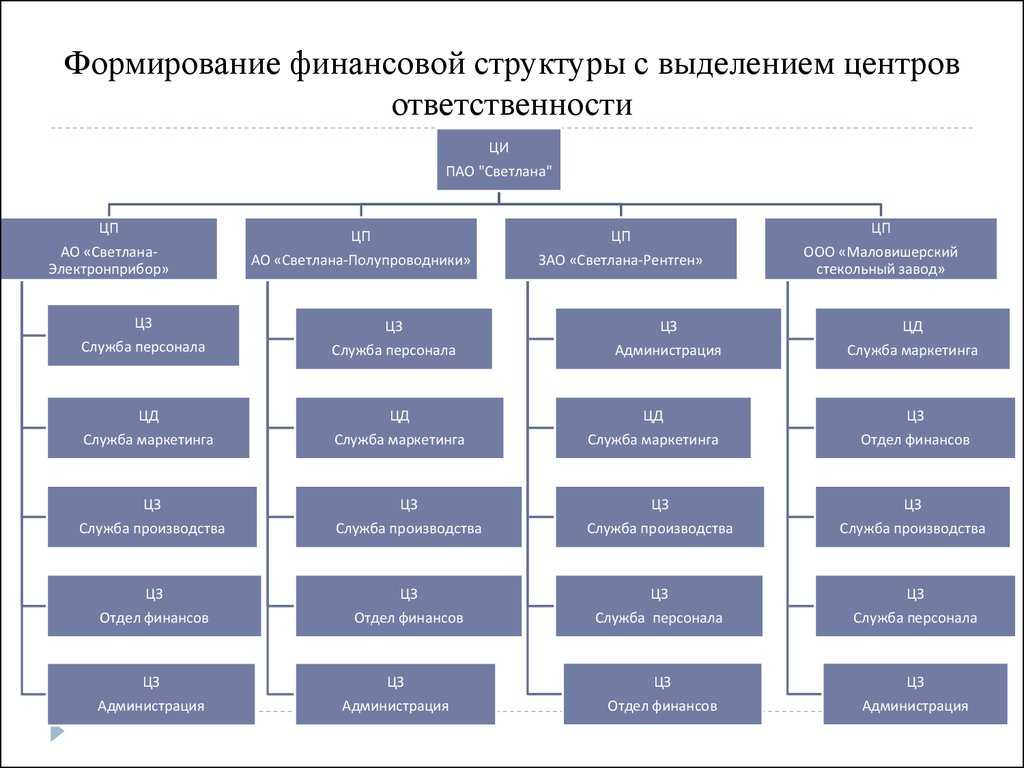

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (рис. 4.5) или по функциям персонала в процессе обработки данных и формирования отчетности (рис. 4.6).

Рис. 4.5. Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рис. 4.6. Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

Что такое файл cookie и другие похожие технологии

Файл cookie представляет собой небольшой текстовый файл, сохраняемый на вашем компьютере, смартфоне или другом устройстве, которое Вы используете для посещения интернет-сайтов.

Некоторые посещаемые Вами страницы могут также собирать информацию, используя пиксельные тэги и веб-маяки, представляющие собой электронные изображения, называемые одно-пиксельными (1×1) или пустыми GIF-изображениями.

Файлы cookie могут размещаться на вашем устройстве нами («собственные» файлы cookie) или другими операторами (файлы cookie «третьих лиц»).

Мы используем два вида файлов cookie на сайте: «cookie сессии» и «постоянные cookie». Cookie сессии — это временные файлы, которые остаются на устройстве пока вы не покинете сайт. Постоянные cookie остаются на устройстве в течение длительного времени или пока вы вручную не удалите их (как долго cookie останется на вашем устройстве будет зависеть от продолжительности или «времени жизни» конкретного файла и настройки вашего браузера).

Причины проблем взаимодействия с бухгалтерией

- Низкая квалификация бухгалтеров. Сегодня нередко можно увидеть в компании главбуха, который едва владеет основами бухгалтерского учета. Как ни парадоксально, но эту должность может занимать даже человек без высшего образования, просто по окончании бухгалтерских курсов. Основная причина таких управленческих решений – руководитель выбирает бухгалтера «под себя». Нашим бизнесменам важнее не квалификация бухгалтера, а возможность ему доверять.

- Низкая квалификация руководителя и сотрудников компании. Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

- Высокие нагрузки и ответственность бухгалтеров, несоизмеримые с зарплатой. Компания развивается, продажи растут, количество документов и отчетов также. А зарплата бухгалтеров остается на одном уровне. Даже премиальные редко распространяются на это подразделение. Естественно, что с одной стороны, бухгалтер будет перестраховываться, чтобы защитить себя от ошибок. Интересы компании для него будут вторичны. С другой стороны, из-за высокой загруженности оформление первичной документации и оплата счетов будут откладываться «на последнюю очередь». Отчеты для бухгалтера – на первом месте.

Цели компании и цели подразделения

Если у компании нет сформулированных и закрепленных документально целей, то и показать место каждого в достижении этих целей не представляется возможным. Существуют три группы целей, которые так или иначе стоят перед каждой компании и на решение которых направлены усилия всех подразделений компании.

| Группа целей | Пример цели | Подразделения, участвующие в реализации цели (пример) |

| Коммерческие цели | Повысить рентабельность на 10% | Коммерческие подразделения в части роста доходов

Все отделы в части контроля за издержками |

| Увеличить объем продаж на 20% | Отдел продаж

Отдел закупок Транспортный отдел Склад Отдел персонала Другие отделы, обеспечивающие процесс продаж |

|

| Увеличить число постоянных клиентов до 50% | Отдел продаж

Сервисные подразделения Производство (качество продукции) |

|

| Уменьшить возраст склада на 20% | Отдел закупок

Отдел продаж Маркетинговый отдел (аналитика и контроль показателя) |

|

| Уменьшить средний размер дебиторской задолженности на 50% | Отдел продаж

Финансовый отдел (аналитика и контроль показателя) Служба безопасности (возврат сложных долгов) |

|

| … | ||

| Имиджевые цели | Завоевать титул «Лучший товар года» как минимум по двум наименованиям продукции | Производство

Отдел маркетинга |

| Войти в рейтинг «500 лучших предприятий» | Отдел маркетинга | |

| Добиться узнаваемости торговой марки на уровне не менее 60% | Отдел маркетинга

Отдел рекламы |

|

| Расширить сферу присутствия на рынке, охватить 3 новых региона | Отдел продаж

Отдел регионального развития |

|

| … | ||

| Цели существования и развития компании | Обеспечить защиту торговых марок компании | Юридический отдел |

| Внедрить систему информационной безопасности компании | IT-отдел

Служба безопасности |

|

| Обеспечить уменьшение затрат на штрафные санкции минимум в два раза | Бухгалтерия

Отдел персонала |

|

| Обеспечить работу компании в правовом поле | Юридический отдел

Бухгалтерия Отдел персонала |

|

| Открыть новое направление деятельности компании | Отдел развития |

Каждый отдел обычно непосредственно отвечает за одну или несколько целей, а также участвует в достижении еще нескольких целей. Понимание места и роли каждого отдела в процессе достижения каждой цели серьезно влияет на улучшение взаимодействия между отделами.

Но что делать, если целей нет, а перед коммерческим директором стоит задача (например, обеспечить конструктивное взаимодействие с другими службами), решить которую в полном объеме, не опираясь при этом на цели компании, практически невозможно? В таком случае коммерческий директор может самостоятельно сформулировать хотя бы коммерческие цели и те цели, в реализации которых служба принимает непосредственное участие (в большей мере имиджевые цели) и добиться их утверждения на вышестоящем уровне (генерального директора и собственников). И далее, при налаживании отношений с другими отделами, апеллировать к тому, что просьбы и требования коммерческой службы направлены на получение общего результата совместными усилиями.

Однако, как показывает практика, наличия только целей компании недостаточно для налаживания эффективного взаимодействия между подразделениями. Необходимо пойти дальше и обеспечить перевод целей компании в цели каждого отдела. Лучше всего для этих целей годится использование KPI (ключевых показателей эффективности деятельности). Обычно, для подразделений коммерческой службы не возникает существенных сложностей с разработкой целей подразделения, вытекающих из целей компании. Сложнее обстоят дела с «не продающими» подразделениями. Хорошим инструментом для разработки KPI является дерево создания стоимости, о котором говорилось выше.

Основные ошибки при внедрении ОЦО

Создание общего центра обслуживания — это глубокая перестройка всех бизнес-процессов, что в свою очередь связано с рисками и ошибками. Вот несколько самых распространенных проблем.

Не с чем сравнивать модель ОЦО после внедрения

Самая распространенная ошибка в этом процессе — невнимание к начальным данным, относительно которых впоследствии будет измеряться эффективность ОЦО, в частности к трудозатратам подразделений на решение задач, которые будут выведены в ОЦО. Если они никак не оценивалась, сделать выводы о целесообразности и оправданности внедрения ОЦО будет невозможно

Результаты перехода на новую модель будут не столь впечатляющими, как ожидалось.

Только объективные начальные данные помогают ставить реалистичные цели и достигать их.

Неизвестно, какие функции должен выполнять ОЦО

Зачастую особенности решения задач подразделениями находятся в головах сотрудников.

В этих условиях при переносе процессов в отдельный центр для него невозможно четко поставить задачи и разграничить полномочия между ОЦО и его внутренними клиентами.

Чтобы все-таки сформулировать, как должны выглядеть услуги ОЦО, необходимо еще на этапе планирования преобразований задокументировать как ход оказания услуг в разрозненных подразделениях, так и планируемый процесс их перевода в один департамент со всеми показателями.

Впоследствии формализовать взаимодействие с пользователем помогает SLA — соглашение об уровне обслуживания, в котором фиксируются все значимые детали.

Попытка сделать «хорошо» для всех

В целом невозможно перенести процессы в ОЦО так, чтобы все заинтересованные подразделения и сотрудники остались довольны. Такие масштабные преобразования всегда рождают у коллектива страх неопределенности со всеми вытекающими последствиями.

Не надо пытаться удовлетворить всем пожеланиям. Нужно поставить во главу угла результат — снижение операционных затрат на определенный спектр задач — и проявлять жесткость по отношению к тем требованиям, которые расходятся с этой целью.

Неправильная оценка сроков проекта

Выделение ОЦО как правило согласуется со всеми подразделениями компании. И каждое такое согласование может генерировать задержки, тем более граница ответственности разных подразделений не всегда четко прописана.

В среднем процесс перехода на модель ОЦО занимает в компаниях от года. При планировании проекта необходимо учитывать реальную рыночную практику, а не только представления о том, сколько такие согласования должны занимать в идеальном мире.

Недостаточная работа с кадрами

Изменения процессов меняют роли сотрудников и подразделений. Это в любом случае будет вызывать сопротивление. А кроме того породит нагрузку на кадровую службу, которой придется быстро закрывать позиции тех, кто предпочтет уволиться, не дожидаясь перемещений на другую должность или в другой регион.

Также не стоит забывать о переобучении остающихся сотрудников под новую методику работы.

Мало внимания переходному периоду и команде, которая его будет реализовывать

Проект выделения ОЦО, как правило, затягивается. В этот период, с одной стороны, сам проект должен кто-то реализовывать — необходимы менеджеры и профильные специалисты. С другой, компания должна как-то функционировать (и как-то решать те задачи, которыми в перспективе займется ОЦО). Все это должно лечь на плечи этой «переходной команды».

К слову, данный период в любом случае потребует усилий от организации, выделяющей ОЦО, даже если весь проект передан кому-то на аутсорсинг.

Отсутствие развития проекта

По завершении проекта цели достигнуты, герои награждены. Но на этом нельзя останавливаться.

Оптимизация деятельности — процесс непрерывный.

Необходимо регулярно оценивать производительность и эффективность ОЦО, искать точки возможного усовершенствования процесса.

Кадровая служба и другие отделы: правила взаимодействия

Если лицо, ответственное за его разработку, распишет все положения, но подчиненные ничего не смогут понять, смысла в документе не будет никакого

В этой связи, формируя образец регламента взаимодействия между отделами, следует принимать во внимание три ключевых принципа:

- Документ составляется на основании модели бизнес-процесса. Качество регламента будет прямо зависеть от тщательности проработки схемы.

-

Структура документа определяется моделью процесса.

Все пункты схемы должны присутствовать в регламенте.

- Изложение информации осуществляется официальным, сухим языком. В тексте документа рекомендуется использовать короткие простые предложения. Формулировать положения следует однозначно.

Оптимизация работы кадровой службы: фокус на эффективность

Внимание Следовательно, необходимо зафиксировать последовательность действий, а именно:

- в какие сроки руководители подразделений должны представлять документы в кадровую службу;

- в какой срок кадровая служба должна оформлять приказы и другую кадровую документацию;

- в какой срок кадровая служба должна передавать в бухгалтерию документы для расчета зарплаты.

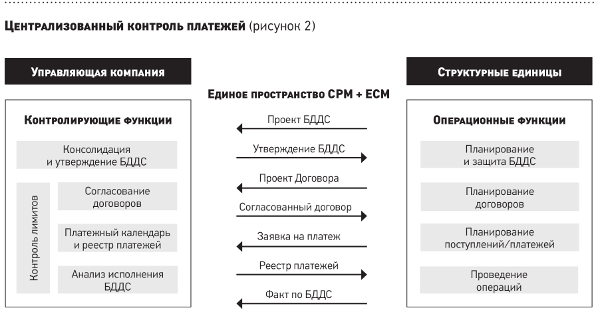

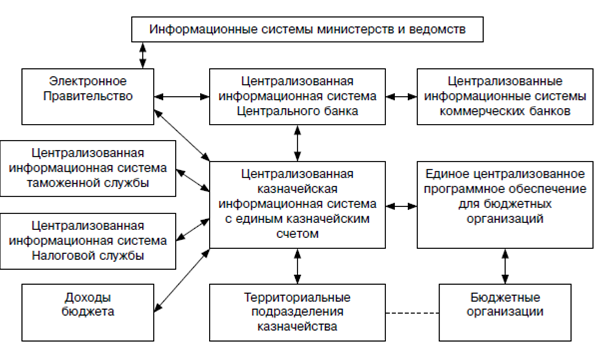

Четкое определение потоков движения кадровых документов позволит организации наладить соответствующие внутренние регламенты. Одним из них является график документооборота с описанием типов используемых документов и указанием сроков их исполнения. Упрощенная схема взаимодействия между кадровой службой, бухгалтерией и финансовым отделом показана на рисунке.

Между кадровой службой и бухгалтерским (финансовым) отделом порой складываются непростые отношения, т.к.

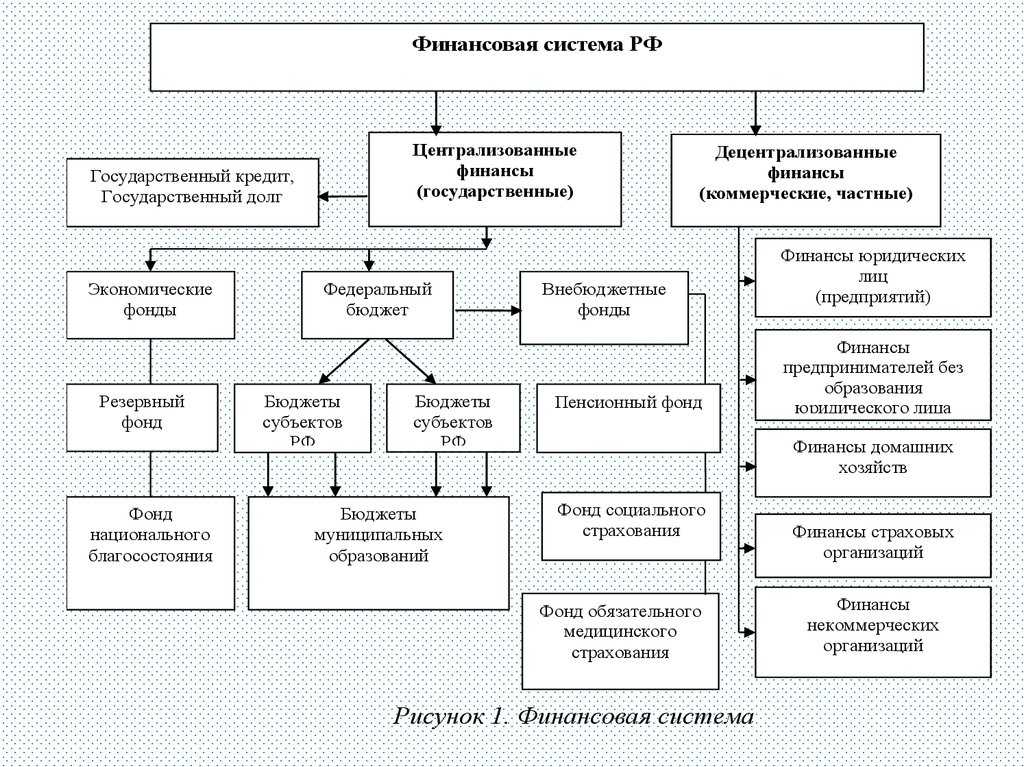

Как правило, организации, руководствуясь нормативными правовыми актами по бухгалтерскому учету и отчетности, самостоятельно формируют свою учетную политику исходя из их структуры, отраслевых и иных особенностей хозяйственной деятельности. Справочно:бухгалтерская отчетность – система показателей, содержащая информацию о результатах хозяйственной деятельности и финансовом положении организации; бухгалтерский учет– система непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством РБ. Кадры.Работу с кадровой документацией кадровая служба должна осуществлять в соответствии со следующими документами: – Инструкцией по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 (в ред.

Важно Лица, составившие и подписавшие эти документы, отвечают за достоверность входящих в них данных. Общий порядок создания первичных документов, их хранение, а также порядок организации документооборота определяются законодательством В графике документооборота необходимо перечислить работы по созданию, проверке и обработке документов, выполняемые структурными подразделениями, с указанием сроков и ответственных исполнителей, а также закрепить порядок движения каждого вида документа, начиная от его получения или создания, регистрации, утверждения, передачи, текущего хранения, постоянного хранения и заканчивая его уничтожением или сдачей в архив

Форма данного документа не унифицирована, пример графика документооборота кадровой службы приведен в приложении.

Как показывает практика, обычно причины следующие: • процессы в организации (в частности, процедура приема и увольнения работников, технология расчета зарплаты и др.) недостаточно разработаны и не прописаны в документах, в связи с чем между отделом кадров и бухгалтерией возникают конфликты по поводу порядка действий и сроков; • не выработана (не прописана) единая методология при оформлении кадровых документов, в связи с чем бухгалтерия высказывает претензии по форме и содержанию документов, поступающих из отдела кадров; • не налажено эффективное взаимодействие линейных руководителей (руководителей подразделений) и отдела персонала в части предоставления документов для кадровых процедур.

Как контролировать бухгалтера

Бухгалтерия — важный аспект работы любого бизнеса. Но большинство предпринимателей не разбираются в этом вопросе. Как правило, их компетенции совсем другие:

- выстраивание бизнеса,

- продукт,

- продажи.

Как предпринимателю узнать, «как дела в бухгалтерии» и что происходит с цифрами?

Лучший способ — обратиться за помощью к профессиональному аудитору.

Аудитор — это в первую очередь квалифицированный бухгалтер. Он очень хорошо владеет бухгалтерией, знает, где могут быть болевые точки и слабые места. Аудитор понимает, как правильно проверять и анализировать информацию.

В результате аудита у собственника появляется полная и объективная картина происходящего.

Аудит — по сути гигиеническая процедура для бизнеса, которую желательно проводить раз в год. Аудит для того и задумывался, чтобы собственники понимали: топ-менеджмент их не обманывает, а цифры в отчетности соответствуют действительности.

Коммуникация с отделом персонала

Если штат компании однородный, без большой текучки работников, а отдел персонала в большей мере ведет только кадровый учет, то эта служба может находиться под руководством финдира.

Но если в организации действует тщательно разработанная мотивационная система, состав штата разнится по компетенциям и уровню профессионализма, существует свой корпоративный университет по обучению сотрудников, а отбор новых кадров происходит за счет своих сил, целесообразно будет отдельно обособить этот структурный отдел. В данном случае финансовый директор должен согласовывать решения, от которых напрямую зависят расходы компании: общий размер ФОТ и мотивационных мероприятий, затраты на обучение, переподготовку, подбор новых работников и пр.

Когда в компании действует вертикальная организационная структура управления, а бюджетный процесс слаженно работает сверху вниз, то финансовый директор обязан известить руководителя HR-отдела о размере статей расходов на штат сотрудников на будущий период. А отдел персонала должен решить, какими способами вложиться в этот бюджет, сколько сотрудников нанять, какую заработную плату им назначить, а кого сократить.

Финансовому директору не стоит влиять на:

- способы проведения собеседований с претендентами на вакантную должность, методы подбора и финансовой мотивации сотрудников, кроме тех работников, которые отбираются для финансового отдела;

- формирование корпоративной культуры и командного духа, поскольку HR-менеджер применяет психологические навыки и знания о поведенческих факторах людей и их ценностях.

Однако финансовый директор должен эффективно организовать коммуникацию между финансовой службой и отделом персонала:

- планово-экономический отдел: должен своевременно учитывать актуальные обращения отдела персонала по поводу фактического ФОТ, размера отчислений из зарплаты, чтобы правильно их планировать, отвечать за покупку инструментов для подбора персонала в финансовую службу (CRM-системы, онлайн-тестирование компетенций, корпоративное обучение персонала и т.д.);

- бухгалтерия: необходимо консолидировать результаты работы за период и рассчитать размер премий, надбавок и прочих дополнительных видов доходов сотрудников, а также довести до сведения каждого о порядке начисления и уплаты таких доходов.

Чек-лист эффективного взаимодействия с бухгалтерией

1. Официально оформлять любые отношения с бухгалтером

Существует два варианта.

Официальный прием в штат

Цивилизованный бухгалтерский аутсорсинг позволяет перевести отношения из трудовых в гражданско-правовые. И это в корне меняет ситуацию — причем в пользу предпринимателя.

Некоторые бухгалтерские сервисы прописывают в договоре, что выплачивают штрафы, полученные по их вине. Для многих владельцев бизнеса это огромное облегчение. Так они могут быть уверены, что не «попадут» на штраф из-за ошибок исполнителя.

Читайте по теме: Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать

Например, если нашего клиента оштрафовали по вине бухгалтера, мы компенсируем ему сумму этих штрафов. Более того, крупные аутсорсеры обычно страхуют такие риски. У нас ответственность перед клиентами застрахована на 100 млн рублей. И если бухгалтер ошибается, мы платим деньги клиенту и идем за страховым возмещением.

2. Осознавать собственную ответственность

- Не надо думать, что у главбуха такой же уровень мотивации, как у вас — это просто наемный сотрудник.

- Не надейтесь, что главбух будет отвечать за ваши (или даже свои) дела солидарно с вами.

Главбух не будет компенсировать вам выплаченные по его вине штрафы. Это достаточно редкий кейс — чаще всего штрафовать будут вас. А главбух просто встанет, напишет заявление на увольнение и пойдет к следующему работодателю.

И, конечно, не стоит позволять бухгалтеру бесконтрольно пользоваться вашей ЭЦП: отвечать все так же вам.

3. Проводить регулярный аудит

К сожалению, пока практика аудита в России не слишком распространена среди малого бизнеса.

Не обязательно проводить аудит всей бухгалтерской отчетности. Существует услуга экспресс-аудита «по болевым точкам». У профессиональных аудиторов глаз наметан. Они достаточно быстро и недорого «считают» картинку и укажут на проблемы.

Программа курса

ПРОГРАММА СЕМИНАРА

ГЛАВНЫЙ БУХГАЛТЕР КАК РУКОВОДИТЕЛЬ ПОДРАЗДЕЛЕНИЯ

- Модель профессиональных компетенций главного бухгалтера.

- Управленческий цикл. Что определяет эффективность руководителя: cпособы оценки

- Подбор и выращивание кадров. Организация обучения и наставничества. Как ускорить профессиональное развитие сотрудника?

- Построение системы делегирования, контроля и взаимозаменяемости. Делегирование полномочий. Правила делегирования.

- Способы перехвата и удержания инициативы. «Волшебные вопросы». Как быстро вернуть манипулирующего сотрудника к деловому взаимодействию?

- Организация взаимодействия бухгалтерии с другими службами. Как разграничить ответственность, не испортив отношения. Построение взаимоотношений с руководством.

- Критерии правильно поставленной задачи. «Золотые правила руководителя»

- Использование различных стилей управления

- Виды и функции контроля. Как избежать ошибок контроля?

- Объективные источники ошибок и снижения качества работы и как с ними бороться

- Эмоциональный интеллект- EQ и его роль в работе и построении успешной карьеры главного бухгалтера

- Стресс-менеджмент. Скорая самопомощь в стрессе. Эффективные способы избавления от стрессов на рабочем месте. Что такое «профессиональное выгорание» и как от него защититься

ОРГАНИЗАЦИЯ РАБОТЫ БУХГАЛТЕРСКОЙ СЛУЖБЫ

- Бухгалтерская служба: структура, роль и место в компании. Иерархия «вверх ногами»

- Технологические принципы выстраивания и оптимизации структуры бухгалтерии. 10 основных направлений оптимизации. Комплексное применение «простых» методов

- Разработка и внедрение положения о документообороте: почему документ не всегда работает?

- Оптимизация численности и подбор персонала. Ключевые должности

- Способы оценки времени на выполнение функций. Оценка эффективности и обеспечение оперативности работы бухгалтерии

- Практикум: «Использование методов процессного и целевого калькулирования»

- Практикум: «Анализ причин неэффективности. Принятие управленческих решений»

- Финансирование бухгалтерии. Расчет бюджета бухгалтерии. Учет работы бухгалтерии

Полное ведение дел без привлечения клиента

Схема предполагает выполнение всех функций сторонними специалистами, когда за клиентом остается только постановка задачи и контроль результата. Все актуальные вопросы руководитель компании-заказчика решает через персонального менеджера фирмы-аутсорсера, которая полностью отвечает за организацию внутренних процессов.

Для поставщика аутсорсинговых услуг это и удобно, и рискованно одновременно, так как имеются:

| плюсы | и минусы |

| · самостоятельность в работе;

· полнота необходимой для работы информации; · полная зависимость клиента от аутсорсера. |

· высокая трудоемкость из-за работы с первичкой;

· повышенная ответственность из-за риска ошибиться на этапе подготовке документов; · необходимость погружения в специфику клиентского бизнеса. |

Управленческий учет при этом остается за заказчиком, который пользуется готовыми бухгалтерскими данными. Вариант хорош с точки зрения отсутствия затрат со стороны клиента на запуск сотрудничества с аутсорсером.