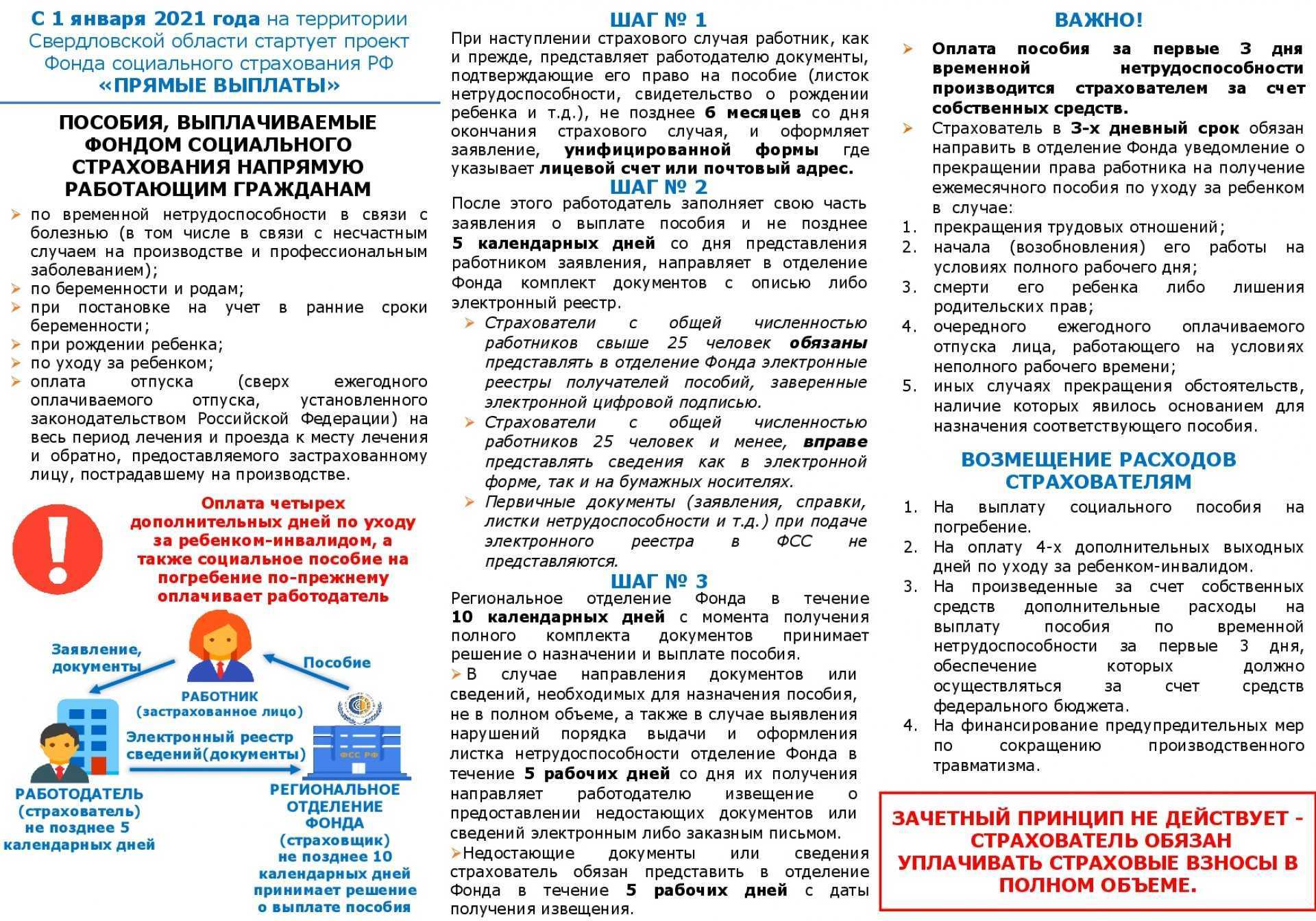

Особенности проекта «Прямые выплаты» пособий.

До введения в действие пилотного проекта организации-работодатели самостоятельно начисляли пособия, а затем их выплачивали. Во многом выплаты зависели от финансового положения компании. Если она испытывала затруднения, то это отражалось и на гражданах, получающих пособия.

В свою очередь, «Прямые выплаты» изменили данный алгоритм. Теперь пособия выплачиваются напрямую из Фонда страхования лицам, застрахованным по ОСС. А работодатели перечисляют взносы в полном размере, не уменьшая их на объем выплаченных пособий. Данная последовательность утверждена 294 –ым постановлением Правительства от 21 апреля 2011 года.

Изначально под действие проекта попадало лишь два региона, но начиная с 2021 года прямые выплаты пособий распространяются на всю территорию РФ. Реализация программы направлена на повышение уровня социальной защиты населения, формирование прозрачности в вопросах выплат и назначений пособий, а также нивелирование издержек, сокращение времени на их расчет и обработку.

Как выполняются начисления за первую половину месяца

Начисление за первую половину месяца (или, проще говоря, аванс) в зависимости от способа выполняется по

разным схемам. Способы выплаты аванса «фиксированной суммой» и «процентом от тарифа» не требуют ни

дополнительного расчета, ни дополнительного ввода документов.

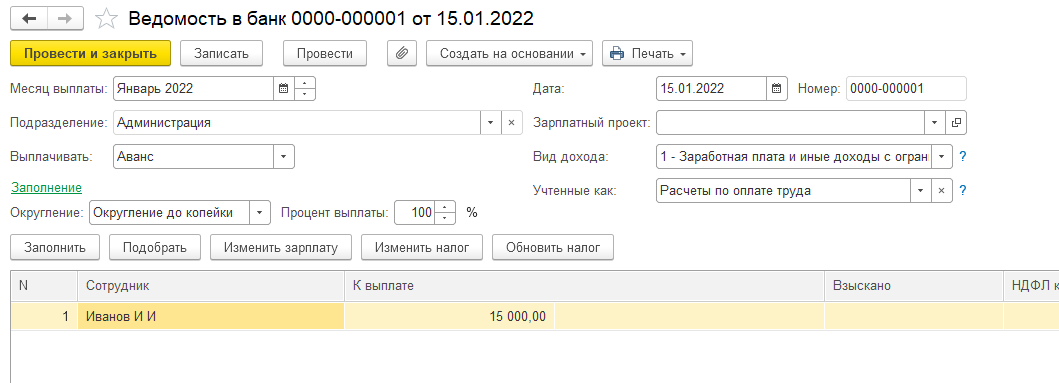

Выплата происходит непосредственно в документе выплаты зарплаты (документ «Ведомость в банк») с характером

выплаты «Аванс». Аналогично выплачивается способ «процентом от тарифа». В последнем случае учитываются все

плановые начисления сотруднику, а также начисления, одновременно имеющие признак вхождения в ФОТ (рис.20).

Рис.20. Документ «Ведомость в банк» в ЗУП

Рис.20. Документ «Ведомость в банк» в ЗУП

Для способа выплаты аванса «расчетом за первую половину месяца» необходимо ввести документ «Начисление за

первую половину месяца». В документ попадают начисления, в настройках которых установлен признак

«Начисляется при расчете первой половины месяца».

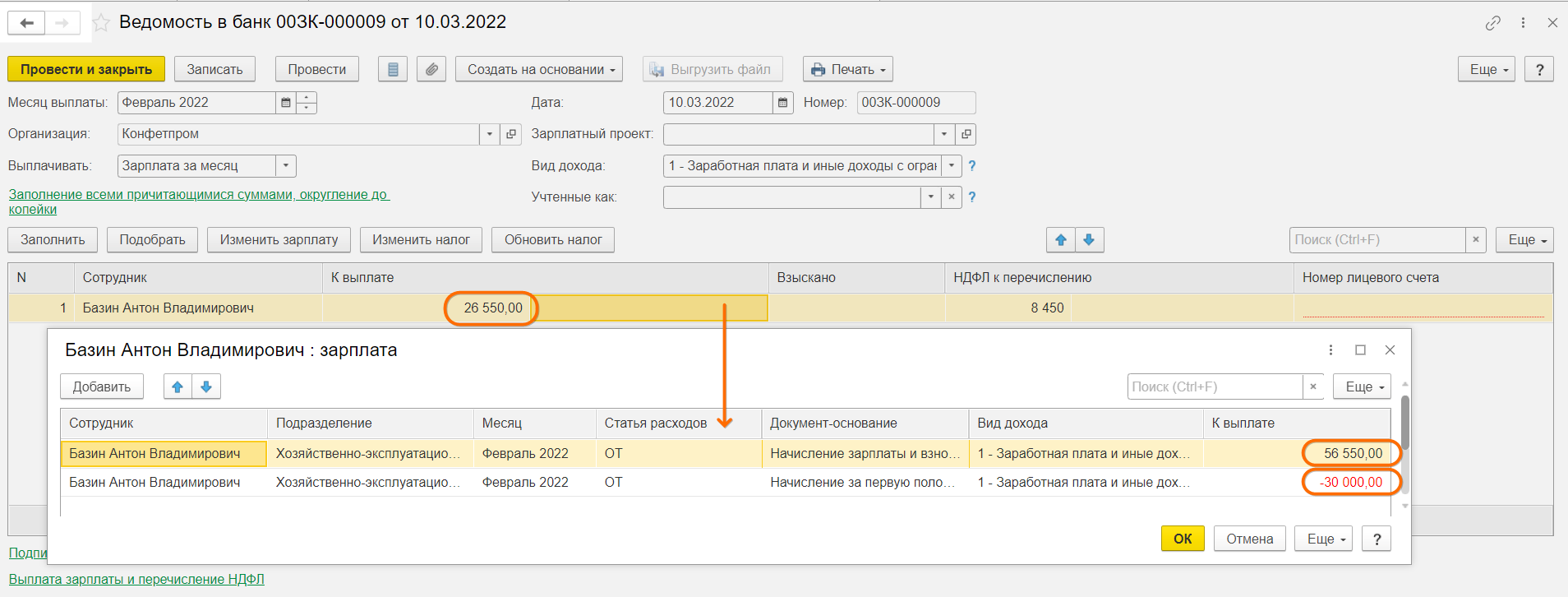

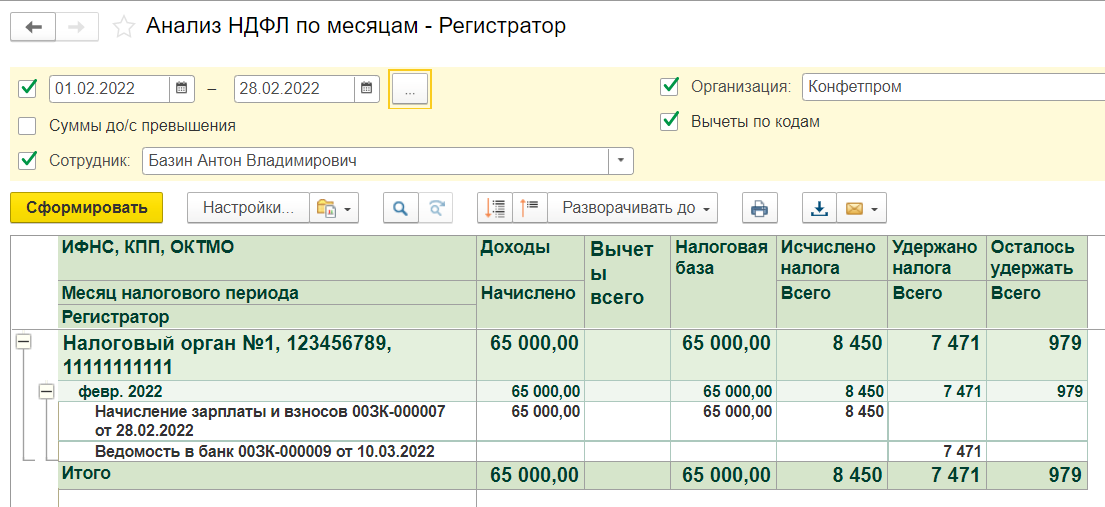

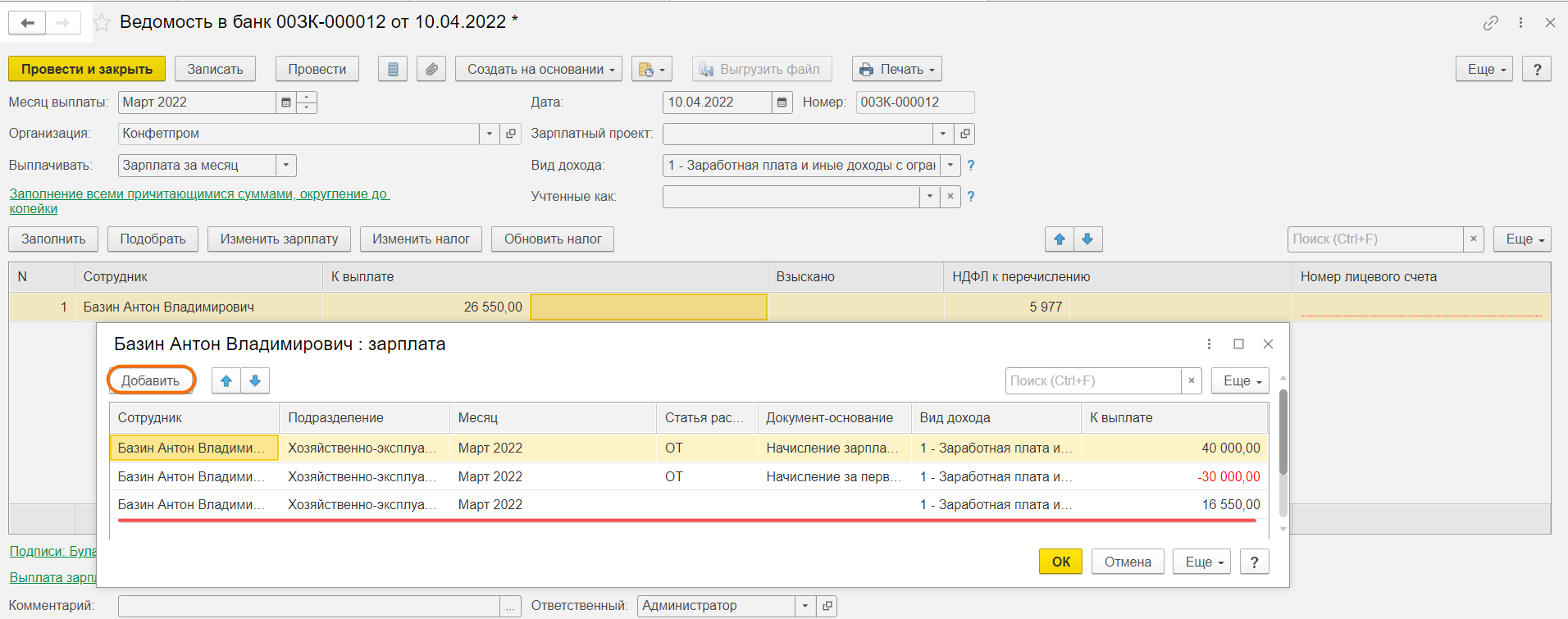

Пример 1. Изменение еще невыплаченных ведомостей

У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальной выплаты еще не было. Теперь выяснилось, что выплатить на руки по факту надо меньше.

Как не надо делать

В любом случае, не надо вручную исправлять итоговую сумму к выплате на руки. Почему? Она складывается из сумм расшифровки, которые скрыты в поле справа от этой суммы. Дважды щелкнув по нему, можно туда провалиться.

Если вы руками поменяете итоговую сумму при наличии нескольких строк в расшифровке выплаты, программа сделает с суммами расшифровки совершенно непредсказуемые вещи – что-то увеличит, что-то уменьшит.

У нас в расшифровке после изменения суммы на руки на 20000 с учетом уже выплаченного аванса в 30000 должна поменяться общая сумма к выплате на 50000. Но вот что произойдет с уже выплаченным авансом (и, возможно, с межрасчетными выплатами по отпускам и больничным, которые, кстати, облагаются НДФЛ!), если изменить сразу в ведомости сумму на руки, проигнорировав суммы в расшифровке:

Программа в этой ситуации некорректно поменяет налоговую базу, что неминуемо приведет к недоудержанному НДФЛ. Если провалиться в расшифровку, мы увидим также, что программа по собственному разумению изменила и суммы итоговой выплаты и всех остальных составляющих. Это изменило и налоговую базу для данной выплаты, и НДФЛ, причем неверно. Только итоговая сумма на руки останется соответствующей действительности. В этом случае уже в ведомости следующего месяца нас ожидают перерасчеты и ошибки с окончательнымудержанием НДФЛ.

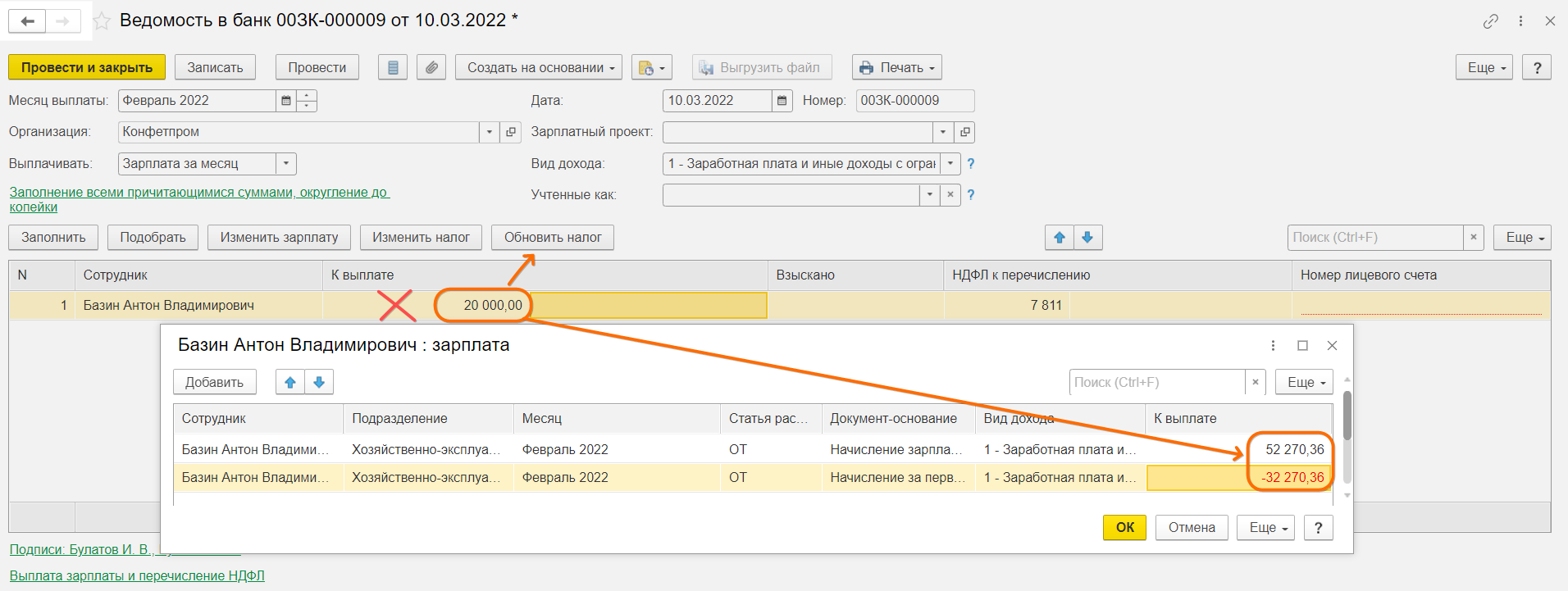

Как надо делать

Необходимо провалиться в расшифровку и вручную исправить нужную сумму уже в расшифровке. В нашем случае это общая сумма к выплате (сумма, которая включает в себя возможный аванс). Мы сократили реальную сумму выплаты, соответственно, налоговая база должна уменьшиться. Правильная сумма к выплате должна быть сумма аванса + скорректированная сумма выплаты на руки (30000+20000). Проваливаемся в расшифровку выплаты меняем общую сумму (она дается БЕЗ учета НДФЛ). Не забываем после этого нажать кнопку Обновить НДФЛ.

Обратите внимание, сумма на руки в ведомости получилась той же, но сложена она уже из реальных данных (общая сумма — аванс), а не путем изменения налоговой базы и вольного арифметического преобразования составляющих этой суммы. НДФЛ также указан корректно от части налоговой базы, которая соответствует размеру сокращенной выплаты – Налоговая база=(Выплата+Вычеты*0,87)/0,87 = 50000/0,87 = 57471,26.

Исходная налоговая база для программы при этом не меняется, так как она закреплена документом-основанием (Начисление зарплаты и взносов) и равна 65000.

Поэтому закроем долг перед сотрудником и перейдем к следующему примеру.

Как отправить документы в 1С?

Большинство предприятий работает в этой системе, поэтому 1С оперативно добавила нужный функционал в конфигурации. В них рассчитывается размер пособий, отправляются документы и контролируются их перемещения. Бизнесмены стремятся обзавестись этими продуктами для упрощения финансовых и управленческих операций.

Алгоритм действий.

- В 1С: Бухгалтерия

«Зарплата и кадры» — «Справочники и настройки» — «Настройки зарплат» — «Порядок учета зарплаты» — «Организации» — «Порядок учета зарплаты» — «Пилотный проект ФСС». Здесь нужно отметить дату, с которой выплаты переведены в фонд.

В 1С: Зарплата и управление персоналом

«Настройки» — «Организации» — «Учетная политика и другие настройки» — «Учетная политика». Необходимо отметить регистрацию в регионе с порядком прямых выплат и дату передачи их в ФСС.

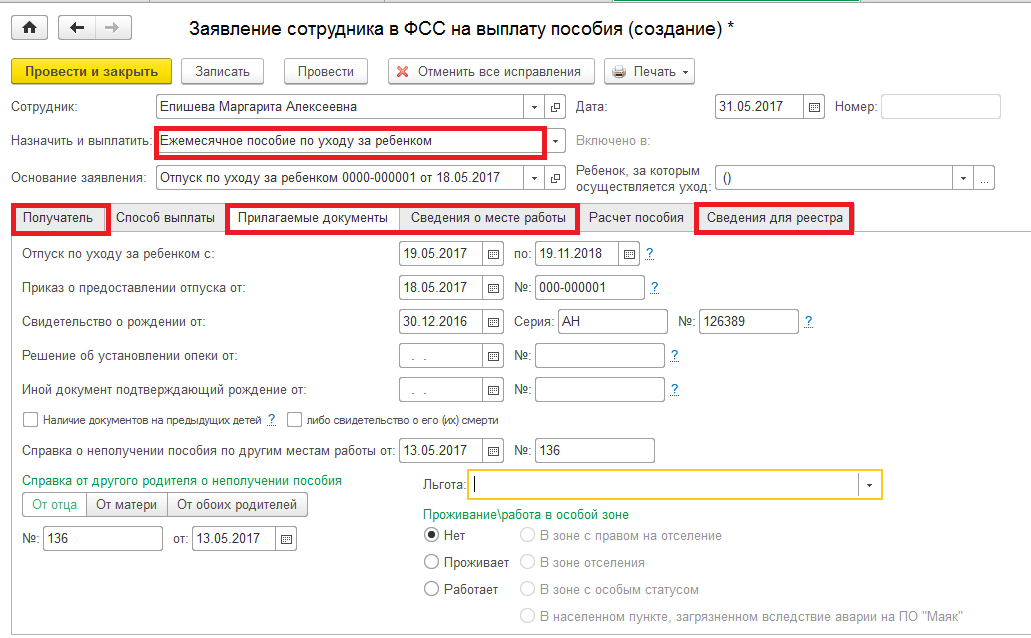

Здесь заполняются заявления в меню «Отчетность, справки» — «Передача в ФСС сведений о пособиях» — «Заявление сотрудника на выплату пособия», а также реестры сведений о сотрудниках и листы нетрудоспособности.

В 1С-Отчетность

Вся необходимая документация находится в папке «Реестр прямых выплат ФСС».

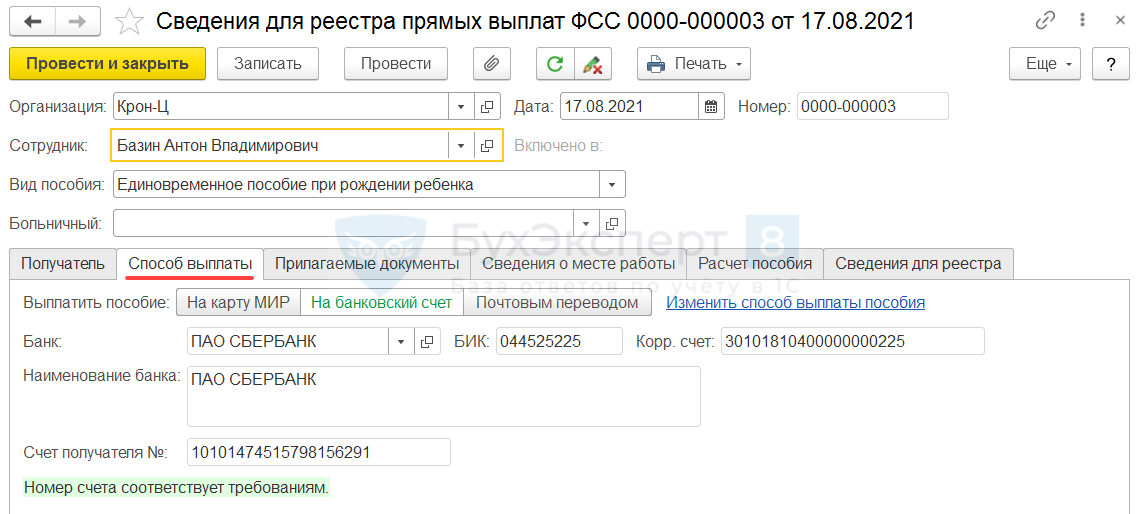

В сведениях о сотрудниках указывается предпочтительный способ перевода средств. Они перечисляются почтовым переводом, на карты «МИР» или на непривязанный к карте счет.

На карты иностранных платежных систем Visa и Mastercard с 1 июля 2021 пособия не начисляются.

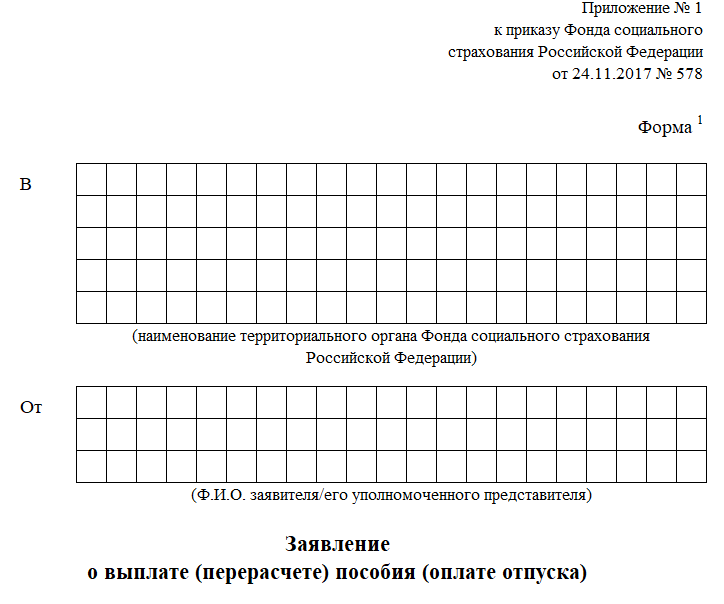

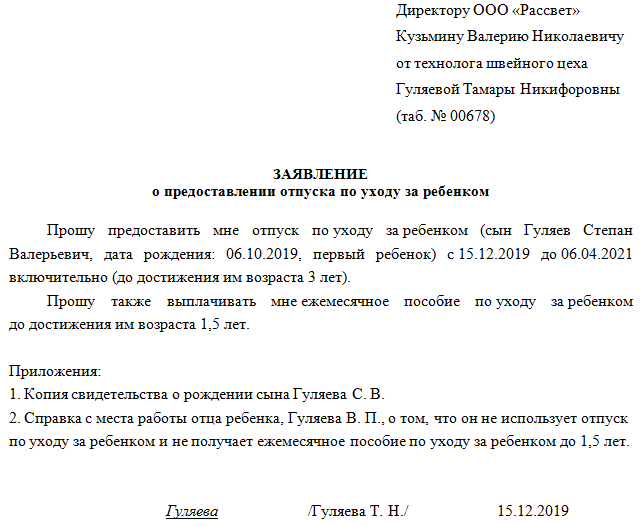

Образец заявления в ФСС

Обязательным в пакете документов на получение любого пособия от Фонда социального страхования является заявление, составленное застрахованным лицом. Ниже приведен бланк такого заявления.

Также предлагаем вам скачать заполненный образец заявления на прямые выплаты ФСС.

Сложностей при заполнении заявления возникнуть не должно, так как составлено оно понятно, снабжено сносками-подсказками и должно содержать следующие сведения:

- о застрахованном лице;

- страхователе;

- типе назначаемого пособия;

- приложенных к заявлению документах, подтверждающих наступление страхового случая.

Заполняться оно может как от руки, так и в электронном виде.

***

Пилотный проект ФСС «Прямые выплаты» реализуется постепенно, затрагивая некоторые регионы РФ. Смысл его заключается в порядке взаимодействия между застрахованным лицом, страхователем и Фондом социального страхования. На порядок расчета пособий пилотный проект не влияет.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».

Что сейчас требуется от работодателя?

В Фонд социального страхования фирма предоставляет пакет документов. В него входят:

-

заявление на выплату пособий по утвержденным образцам ФСС,

-

бухгалтерская справка-расчет,

-

копии документов от работника для подтверждения прав на пособия (заявление, больничный лист и прочее).

Эти документы необходимо направить в Фонд социального страхования в течение пяти календарных дней. При недочетах в документации работодатель получает уведомление, после которого нужно вновь отправить исправленный пакет в течение десяти дней. Если документы не поступили в этот срок, то организации могут назначить штраф до 500 рублей. Если из-за расхождения сумм ФСС начислит лишнее, то деньги принудят вернуть.

Документация подается в электронном виде компаниями со штатом более двадцати пяти человек. Если работников меньше, то допустим бумажный вариант. Если фирма была ликвидирована, документы в ФСС отправляет сам сотрудник.

Документы на пособия по нетрудоспособности из-за производственных травм принимаются только в бумажном виде!

Прямые выплаты больничных: реализация проекта на территории РФ

С 1 июля 2011 года в пилотном проекте участвуют Карачаево-Черкесская Республика и Нижегородская область, 1 июля 2012 в пилотный проект вошли Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области и Хабаровский край, с 1 января 2015 – Республика Крым, г. Севастополь, 1 июля 2015 – Республика Татарстан, Белгородская, Ростовская и Самарская области.

С 1 июля 2016 года к составу участников пилотного проекта присоединились еще 6 субъектов Российской Федерации – Республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области.

С 1 июля 2017 года в пилотном проекте по выплате пособий в рамках обязательного социального страхования непосредственно территориальным органом Фонда участвуют: Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский край, Приморский край, Амурская область, Вологодская область, Омская область, Орловская область, Магаданская область, Томская область, Еврейская автономная область.

С 1 июля 2018 года механизм прямых выплат реализован еще в 6 субъектах Российской Федерации: Кабардино-Балкарской Республике, Республиках Карелия, Северная Осетия — Алания, Тыва, Костромской и Курской областях.

С 1 января 2019 года в пилотном проекте приняли участие следующие регионы: Республика Ингушетия, Республика Марий Эл, Республика Хакасия, Чеченская Республика, Чувашская Республика, Камчатский край, Владимирская, Псковская и Смоленская области, Ненецкий и Чукотский автономные округа.

С 1 июля 2019 года на механизм прямых выплат перешли еще 9 субъектов Российской Федерации: Архангельская, Воронежская, Ивановская, Мурманская, Пензенская, Рязанская, Сахалинская и Тульская области.

С 1 января 2020 года на механизм прямых выплат перешли следующие регионы: Республики Коми, Саха (Якутия), Удмуртская; Кировская, Кемеровская, Оренбургская, Саратовская, Иркутская и Тверская области; Ямало-Ненецкий автономный округ.

С 1 июля 2020 года в пилотном проекте примут участие: Республика Башкортостан, Республика Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская и Ярославская области.

С 1 января 2021 года механизм прямых выплат будет реализован в следующих регионах: Краснодарский край, Пермский край, Московская, Свердловская, Челябинская области, Ханты-Мансийский автономный округ, города федерального значения Москва и Санкт-Петербург.

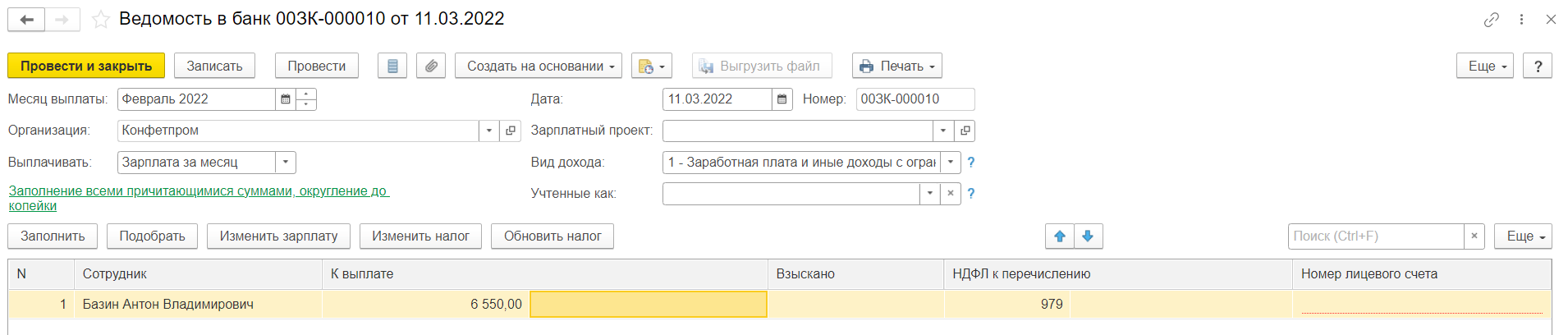

Пример 2. Исправления для уже выплаченных ведомостей

Исходные вводные те же. У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальная выплата уже проведена.

Теперь выяснилось, что полная сумма выплаты за вычетом НДФЛ должна была быть меньше на 16500, т.е. 40000 (30000 аванс + 10000).

Как не надо делать

Опять покажем, что произойдет, если поменять сумму на руки сразу в ведомости:

Снова все кроме суммы на руки перекосилось, и нам снова повезло, что в расшифровке нет сумм больничных и отпусков, которые облагаются НДФЛ. Все это точно также бы претерпело изменения и повлекло за собой ошибочные перерасчеты.

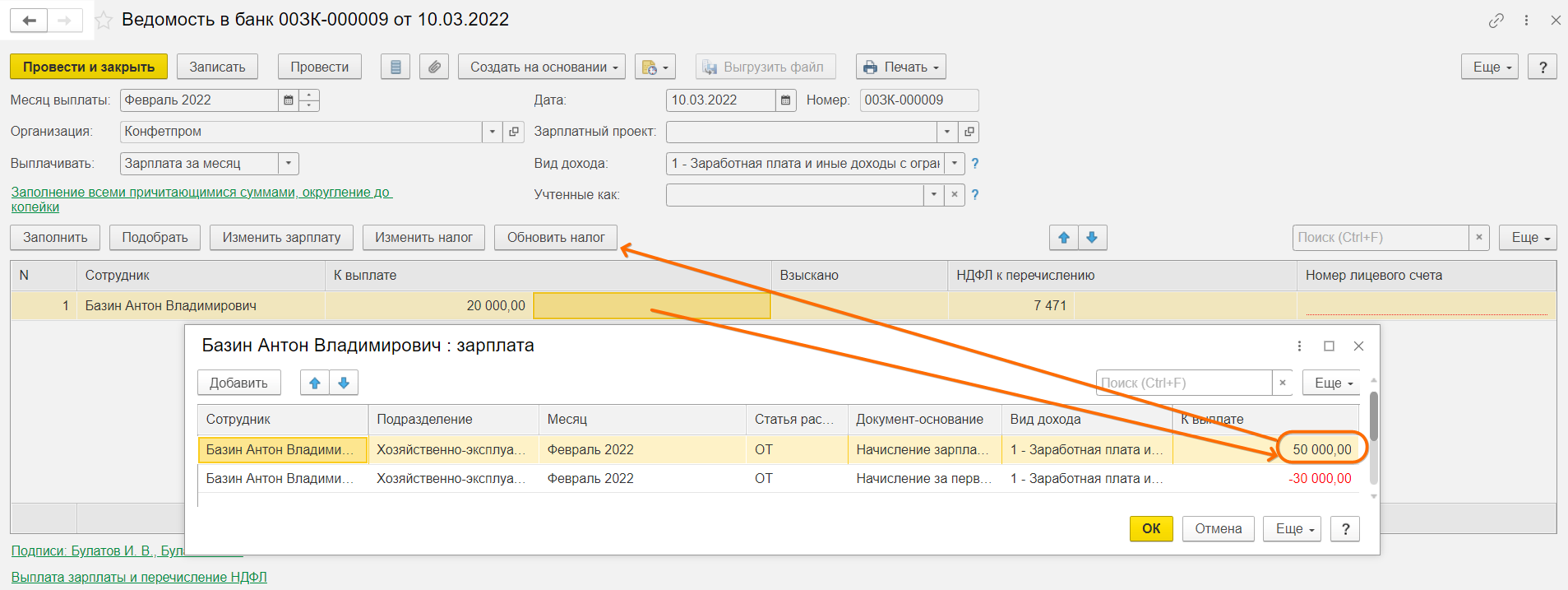

Как надо делать

Снова не правим сумму сразу в ведомости, а проваливаемся в расшифровку и исправляем сумму конечной выплаты уже там. Всего, включая аванс, мы должны были учесть в данном месяце 40000. Ставим эту сумму, затем нажимаем Обновить налог.

Так мы получаем корректно учтенную для целей НДФЛ выплату.

Но поскольку нам надо сохранить в ведомости уже учтенную сумму выплаты, придется довести сумму выплаты на руки в нашей ведомости до исходной. Добавим в расшифровку выплаты строку вручную. В ней надо будет заполнить поля сотрудника, подразделения и суммы. Таким образом нам надо довнести строку с суммой 56550-40000 = 16550, чтобы получить искомые 26550 в ведомости.

Теперь все в порядке, сумма восстановлена, а поскольку мы добавили сумму без документа-основания, НДФЛ к удержанию не изменится.

Данная сумма для программы пройдет как аванс и будет вычтена при последующих выплатах на правах аванса.

Чек-лист, как подготовиться к переходу на прямые выплаты пособий из ФСС

-

Объясните сотрудникам новый порядок и сроки зачисления пособий. Когда пособия выплачивает работодатель, деньги обычно поступают с очередной зарплатой. Когда пособия выплачивает Фонд, деньги поступают в течение десяти дней после отправки всех документов. Последующие выплаты (если говорить о ежемесячном пособии по уходу за ребёнком) поступают на счёт с первого по 15 число следующего месяца.

-

Напомните сотрудникам, чтобы внимательно заполняли заявление на выплату пособия, особенно реквизиты банковского счёта или карты «Мир», либо данные для почтового перевода. Территориальные органы Фонда зачисляют деньги по этим реквизитам. Если ошибиться — деньги не придут.

-

Потренируйтесь составлять и отправлять в Фонд соцстрахования электронные реестры сведений о застрахованных лицах. Возможно, понадобится установить новую версию бухгалтерского программного обеспечения. Или вам будет удобнее использовать бесплатную программу ФСС.

-

Не забывайте рассчитывать и выплачивать пособие за первые три дня нетрудоспособности работника.

-

Если ваш регион подключится к прямым выплатам с 1 января 2021 года, заранее подготовьте список сотрудников, которые получают и продолжат получать ежемесячное пособие по уходу за ребёнком. Отправьте этот список в ФСС до конца декабря 2020 года. Лучше раньше, т. к. у ФСС в этот период резко возрастёт нагрузка.

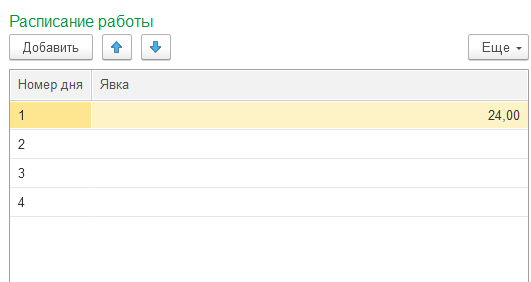

Как оплачивается работа по сменам

Приведенный выше пример графика «сутки-трое», по сути, является вариантом сменного графика. Справочник

«Графики работы» может иметь неограниченное количество графиков и длительность смен в них может быть

любой.

В примере выше длительность смены составляет 24 часа. Для того чтобы перекрыть все рабочее время сменами,

необходимо заводить отдельный график для каждого цикла. Если дополнить пример «сутки-трое» и посчитать

заполненный график сменой номер 1, то для постоянного присутствия работников должны быть заведены еще смены

номер 2, 3 и 4. Это будут отдельные графики. Расчет по каждому из них будет выполняться аналогично.

Заполнить их необходимо следующим образом, как показано на рисунке (рис.36).

Рис.36. Расписание работы: смена 1.

Рис.36. Расписание работы: смена 1.

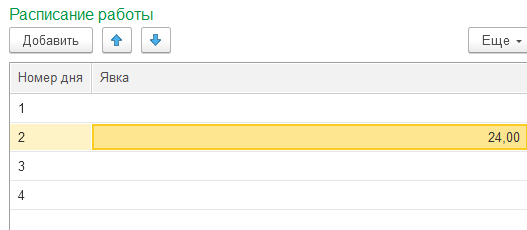

Смена 2 (рис.37).

Рис.37. Расписание работы: смена 2.

Рис.37. Расписание работы: смена 2.

Аналогично должны быть заполнены отчеты для смены 3 и 4. По 24-х часовой явке в дни номер 3 и 4

соответственно.

Механизм компенсации расходов

На протяжении шести лет в регионах РФ проходит поэтапная апробация пилотного проекта «Прямые выплаты», инициированного ФСС РФ. На данный момент к числу участников проекта ФСС относится уже 39 регионов (полный список можно уточнить в п. 2 Постановления Правительства РФ № 294 от 21.04.2011 г., а также в Постановлении Правительства РФ № 619 от 30.05.2018 г.). Проект будет действовать до 2020 г. включительно.

При зачетном механизме, который до 1 января 2012 г. действовал повсеместно во всех субъектах страны, работодатель обязан самостоятельно рассчитывать и выплачивать застрахованному лицу все предусмотренные виды социальных пособий, кроме того предприятие-страхователь обязано ежемесячно перечислять взносы на социальное страхование по временной нетрудоспособности и в связи с материнством (ВНиМ) на каждого сотрудника от суммы начисленной заработной платы за месяц в пользу работников (размеры страховых взносов установлены главой 34 НК РФ). В связи с этим, для исключения двойного обложения взносами, у предприятия-страхователя возникает право на компенсацию произведенных расходов по выплате соцпособий своим работникам ( НК РФ).

Компенсировать эти расходы можно двумя способами:

-

Можно зачесть понесенные расходы по выплате пособий в счет погашения начисленных взносов по социальному страхованию за соответствующий период.

К примеру, за июнь 2018 г. было выплачено пособий в пользу застрахованных работников на общую сумму 20 653,74 руб., а всего начислено страховых взносов за июнь 2018 г. – 33 360,70 руб., следовательно, работодателю за июнь подлежит к уплате взносов на соцстрахование по ВНиМ 12 706,96 руб. (33 360,70 – 20 653,74);

-

Либо же предприятие может возместить сумму пособий из ФСС РФ в тех случаях, если понесенные расходы по выплате пособий превысят размер начисленных страховых взносов за период (как правило, за квартал или календарный год).

Для того чтобы возместить свои расходы, предприятие-страхователь должен предоставить в ФСС следующие документы, формы которых прилагаются в письме ФСС № 02-09-11/04-03-27029 от 07.12.2016 г.:

-

заявление о возмещении расходов;

-

справка-расчет, в которой отражены суммы понесенных расходов, начисленных страховых взносов, суммы задолженностей и пр.;

-

расшифровку пособий с разбивкой по видам;

-

оригиналы подтверждающих документов.

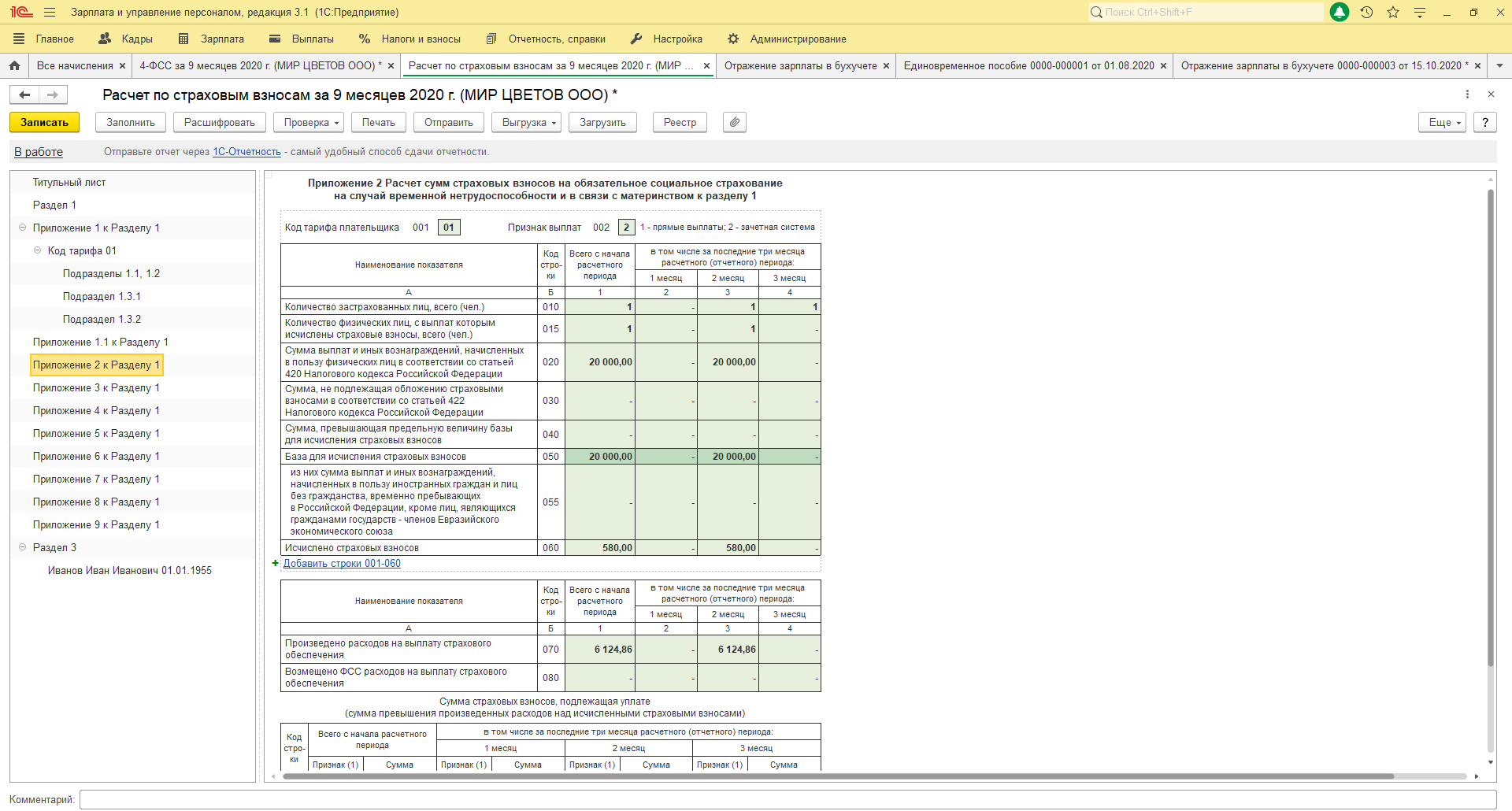

Что касается составления Расчета страховых взносов при зачетной системе, то работодателю при наличии расходов необходимо в обязательном порядке заполнять приложения 3 и 4 раздела 1, где отражается расшифровка выплаченных пособий по видам, также в приложении 2 раздела 1 заполняется строка 070 с указанием суммы расходов и строка 080 в случае наличия возмещений ФСС, а в строке 090 указывается сумма страховых взносов к уплате за минусом расходов за период либо сумма к возмещению.

Доработка начисления зарплаты в ЗУП

Конфигурация «1С:ЗУП» учитывает требования законодательства, все изменения оперативно вносятся разработчиком

и учитываются в обновлениях программы. Однако зачастую могут возникать задачи, требующие разработки типового

функционала. В случае возникновения такой потребности рекомендуется обращаться в компанию, имеющую

аттестованных специалистов.

Подведем итоги

«1С:ЗУП» — программа, позволяющая в комплексе автоматизировать задачи, связанные с расчетом зарплаты

персонала и управления кадровой политикой. Разрабатывалась с учетом требований законодательства и реальной

практики работы предприятий.

Что такое ДМС для компании?

ДМС – это один из видов медицинского страхования, но покрывающий гораздо больший перечень медицинских услуг, чем обычный медицинский полис, который оформлен у каждого гражданина РФ по системе ОМС (ст. 927 ГК РФ и ст. 4 Закона РФ №4015-1 «Об организации страхового дела в Российской Федерации» от 27.11.1992 г.).

Для того, чтобы компания могла прописывать в своих преимуществах наличие программы ДМС для своих работников, организация заключает договор со страховой компанией (одной или несколько) на одну или несколько медицинских страховых программ.

По условиям страхования на территории РФ компания-работодатель признается страхователем, а страховая компания – страховщиком. Договор заключается в порядке и по требованиям, указанным в гл. 48 ГК РФ.

Заключение договора со страховой компанией подразумевает возникновение у организации-работодателя статьи расходов, относящейся на расходы по заработной плате сотрудников. В связи с чем могут возникнуть вопросы о бухгалтерском учете расходов и о налогообложении прибыли (учет этих расходов в статьях расходов, влияющих на формирование налогооблагаемой прибыли).

Расчеты на ЕНС с представлением уведомления

Уведомлять ИФНС об исчисленных суммах налогов требуется, например, при уплате НДФЛ, УСН, налога на имущество, транспортного и земельного налогов. Поскольку расчет по страховым взносам представляется ежеквартально не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431, ст. 423 НК РФ), то уведомлять ИФНС об исчисленных суммах страховых взносов нужно при уплате страховых взносов только за первый и второй месяц каждого квартала.

Пример 2

По окончании 2022 года отчетность по земельному налогу не представляется (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом не позднее 28.02.2023 организация обязана самостоятельно исчислить и уплатить земельный налог по итогам налогового периода (п. 1 ст. 397 НК РФ).

Не позднее 27.02.2023 (25.02.2023 — выходной день) необходимо представить в ИФНС уведомление об исчисленной сумме земельного налога за 2022 год. Задолженность перед бюджетом по земельному налогу по сроку уплаты 28.02.2023 следует перенести на ЕНС.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для ИФНС, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такой документ можно автоматически сформировать при выполнении задачи по уплате земельного налога.

Задача Земельный налог, уведомление за 2022 г. отражается в списке Задачи организации по сроку исполнения 27.02.2023. По указанной ссылке осуществляется переход в одноименную форму (рис. 4).

Рис. 4. Помощник по земельному налогу

Расчет земельного налога выполняется при выполнении одноименной регламентной операции, входящей в обработку Закрытие месяца за декабрь 2022 года. В форме помощника выводится ссылка на Справку-расчет земельного налога за 2022 год.

По кнопке Сформировать уведомление создается и автоматически заполняется документ Уведомление об исчисленных суммах налогов (рис. 5).

Рис. 5. Уведомление об исчисленных суммах земельного налога

При проведении документа формируется проводка по переносу задолженности по исчисленному земельному налогу на счет ЕНС:

Дебет 68.06 Кредит 68.90

— на сумму 37 500 руб.

Кроме того, на указанную сумму вводится запись в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

Сформированное заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

В форме Земельный налог, уведомление за 2022 г. появляется ссылка на созданный документ Уведомление об исчисленных суммах налогов.

По кнопке Оплатить можно сразу сформировать платежное поручение на уплату земельного налога. Оплатить земельный налог можно и при выполнении отдельной задачи Земельный налог, уплата налога за 2022 г., которая отражается в списке Задачи организации по сроку исполнения 28.02.2023.

Предположим, что на момент оплаты земельного налога текущее сальдо на ЕНС равно нулю. В этом случае в платежном поручении указывается сумма 37 500 руб.

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 37 500 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. При проведении регламентной операции Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца за февраль 2023 года, вводятся записи в регистры накопления:

-

Расчеты по единому налоговому счету с видом движения Расход — на сумму 37 500 руб.;

-

Расчеты по налогам на едином налоговом счете с видом движения Расход — на сумму 37 500 руб.

https://buh.ru/articles/documents/162551/

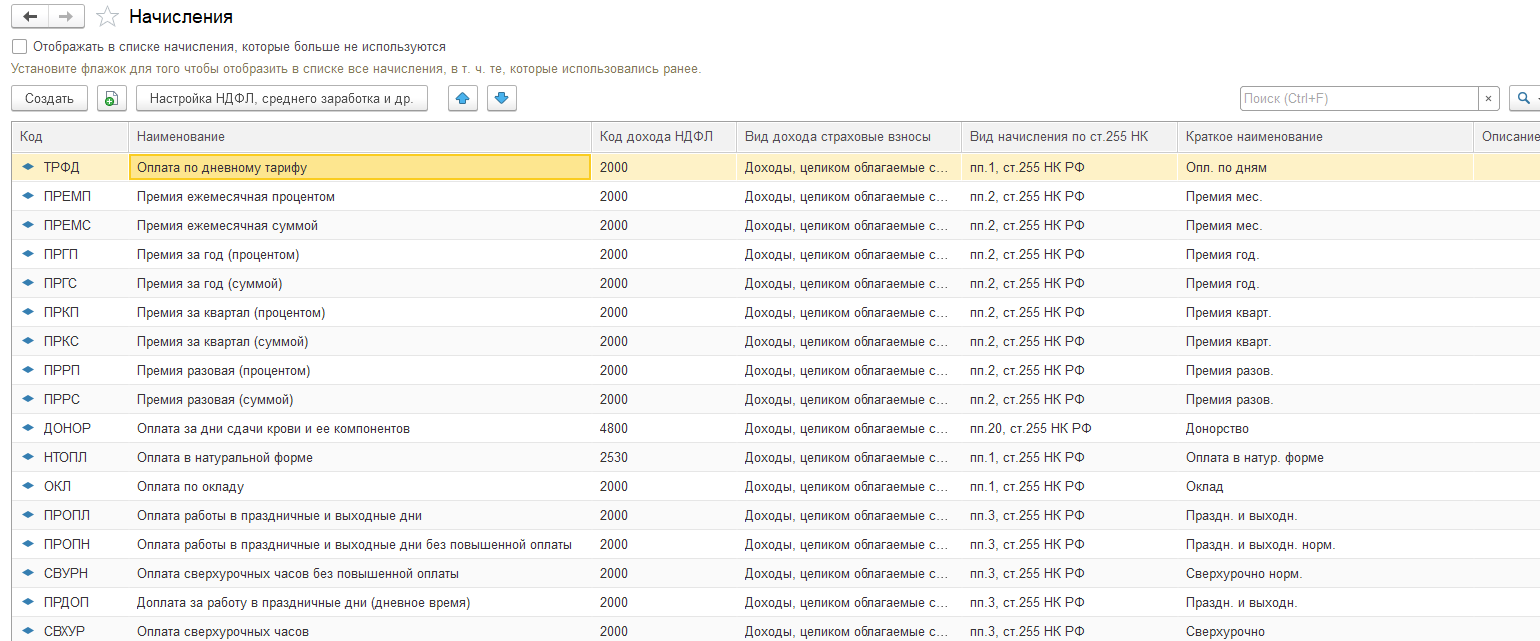

Настройка начислений и удержаний. Показатели расчета зарплаты

Начисления и удержания после первичного заполнения уже присутствуют в информационной базе (рис.12).

Рис.12. Поле для начислений и удержаний в «1С:ЗУП»

Рис.12. Поле для начислений и удержаний в «1С:ЗУП»

В список, входящий в поставку решения, входят самые распространенные виды и статьи начислений и удержаний,

соответствующие настройке программы (рис.13):

Рис.13. Список начислений в «1С:ЗУП»

Рис.13. Список начислений в «1С:ЗУП»

Несмотря на то, что эти начисления и взносы определены разработчиком, они доступны для редактирования, что

позволяет гибко создать и настроить перечень под нужды конкретной компании. В карточке выбранного начисления

указываются все параметры, влияющие на его применение, а также создан автоматический расчет данного

начисления (рис.14).

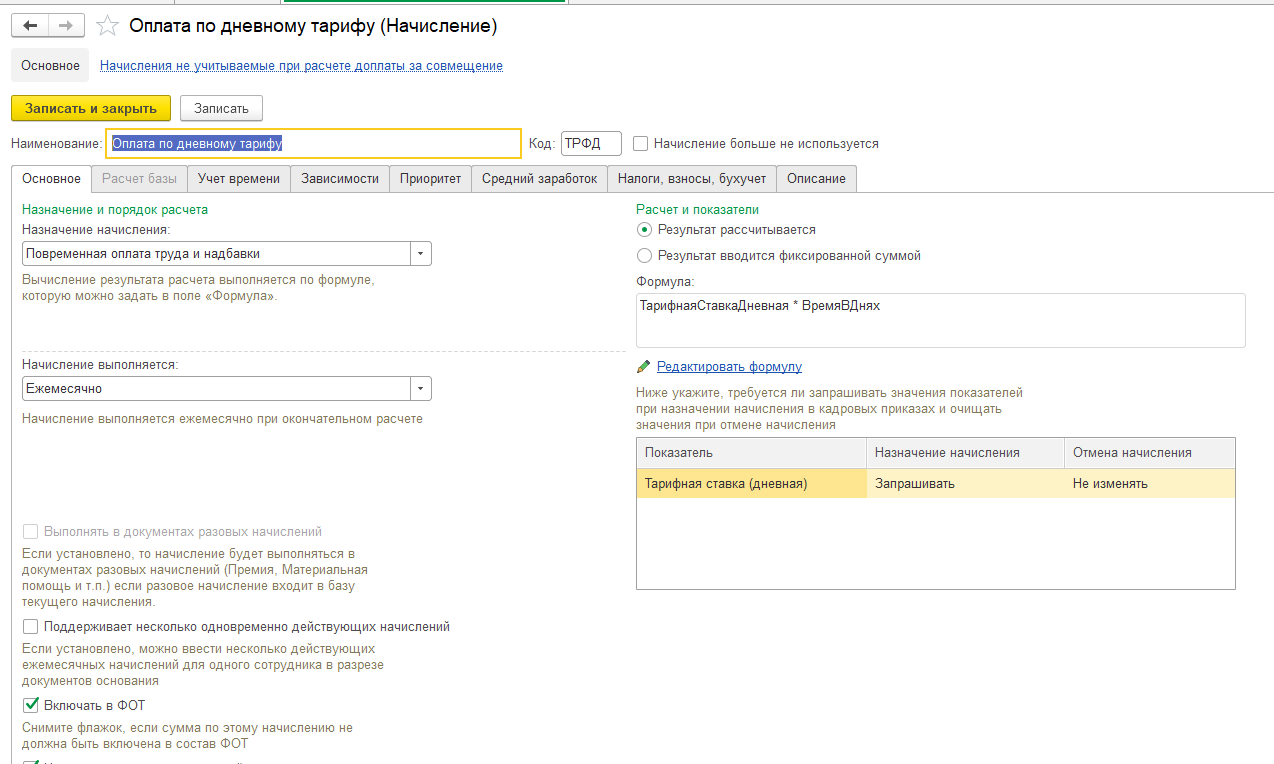

Рис.14. Статья «Оплата по дневному тарифу» в «1С:ЗУП»

Рис.14. Статья «Оплата по дневному тарифу» в «1С:ЗУП»

Например, параметр «Назначение начисления» в зависимости от выбранного значения автоматически заполняет

другие реквизиты начисления. Параметр «Поддерживает несколько одновременно действующих начислений» позволяет

ввести несколько видов начислений в одном месяце в разрезе документов оснований.

Параметр «Включать в ФОТ» сигнализирует программе, что сумма по данному начислению должна быть учтена при

расчете фонда оплаты труда, который, в свою очередь, случит опорным расчетом для многих алгоритмов.

Например, для оплаты сверхурочных вечерних и ночных часов. Параметр «Начисляется при расчете первой половины

месяца» внесет начисление в перечень учитываемых при начислении аванса.

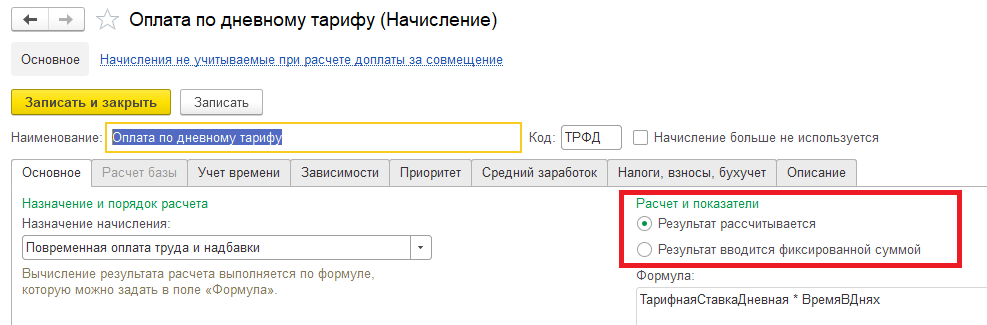

Начисления могут свободно вводиться пользователями в программу. Причем, начисления могут иметь достаточно

сложные формулы расчета, что позволяет вводить в использование сложные параметричные алгоритмы выбранного

начисления заработной платы. Будет ли показатель расчетным или он будет установлен фиксированной суммой

(например, разовая премия, не зависящая от времени и других начислений), зависит от установки переключателя

(рис.15).

Рис.15. Расчет и показатели начислений и взносов в 1с

Рис.15. Расчет и показатели начислений и взносов в 1с

Если начисление расчетное, то можно задать для него произвольную формулу. Она представляет различные

математические действия с показателями раздела. Показатели можно использовать как из стандартной библиотеки

поставки, так и создавать собственные по кнопке. Показатель может быть как суммовой, так и числовой.

Предопределенные показатели не редактируются, используют заложенные разработчиком алгоритмы расчета

(рис.16).

Рис.16. Показатели в «1С:ЗУП»

Рис.16. Показатели в «1С:ЗУП»

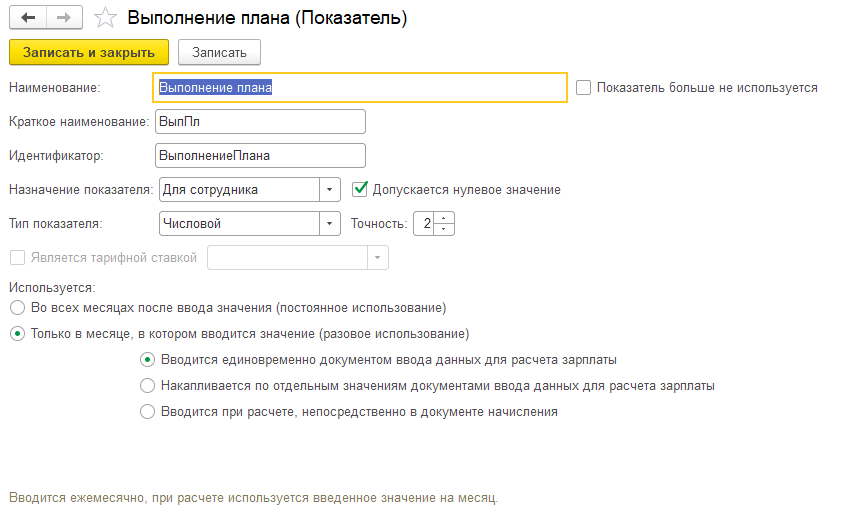

Пользовательские показатели можно создавать и редактировать по всем доступным реквизитам (рис.17).

Рис.17. Расчетное выполнение плана (показатель) в 1с

Рис.17. Расчетное выполнение плана (показатель) в 1с

Значения показателя нужно вводить согласно установленным настройкам. В типовом функционале возможен ввод двух

видов показателей: за выручку и выполнение плана. Эти виды показателей становятся доступны, если в

настройках включены соответствующие опции.

При применении этих видов показателей их значение вводится в документ «Данные для расчета заработной платы с

соответствующими видами». Документ фиксирует норматив плана или процент за выручку. Фактические значения,

которые необходимо учесть, в дальнейшем нужно вводить документами «Выполнение месячного плана» или «Выручка

от реализации».

Настройки в «1С»

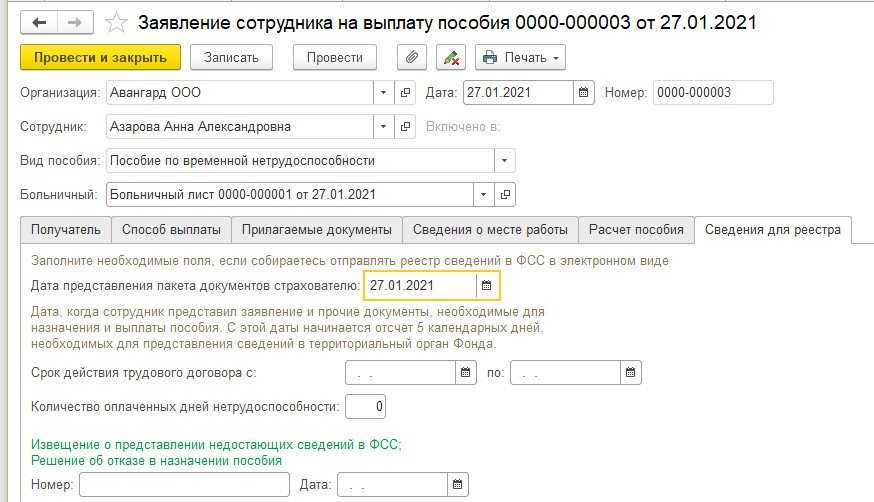

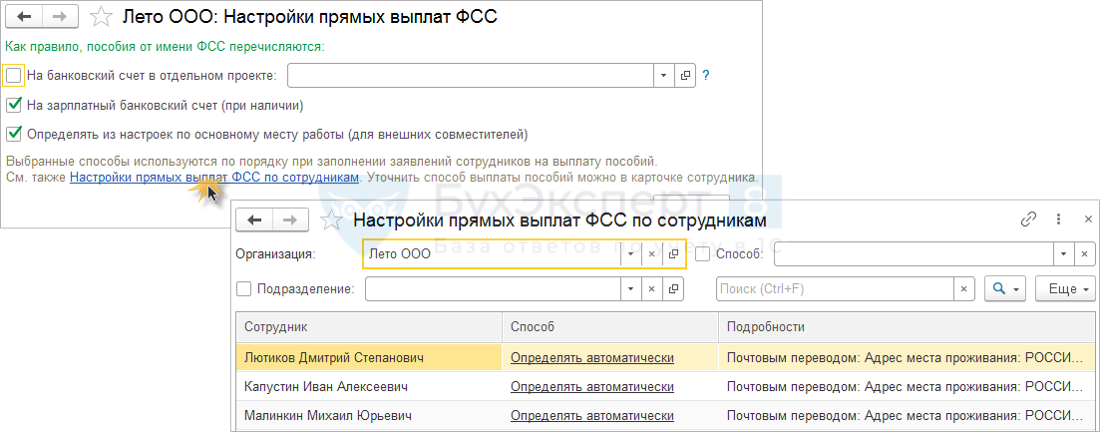

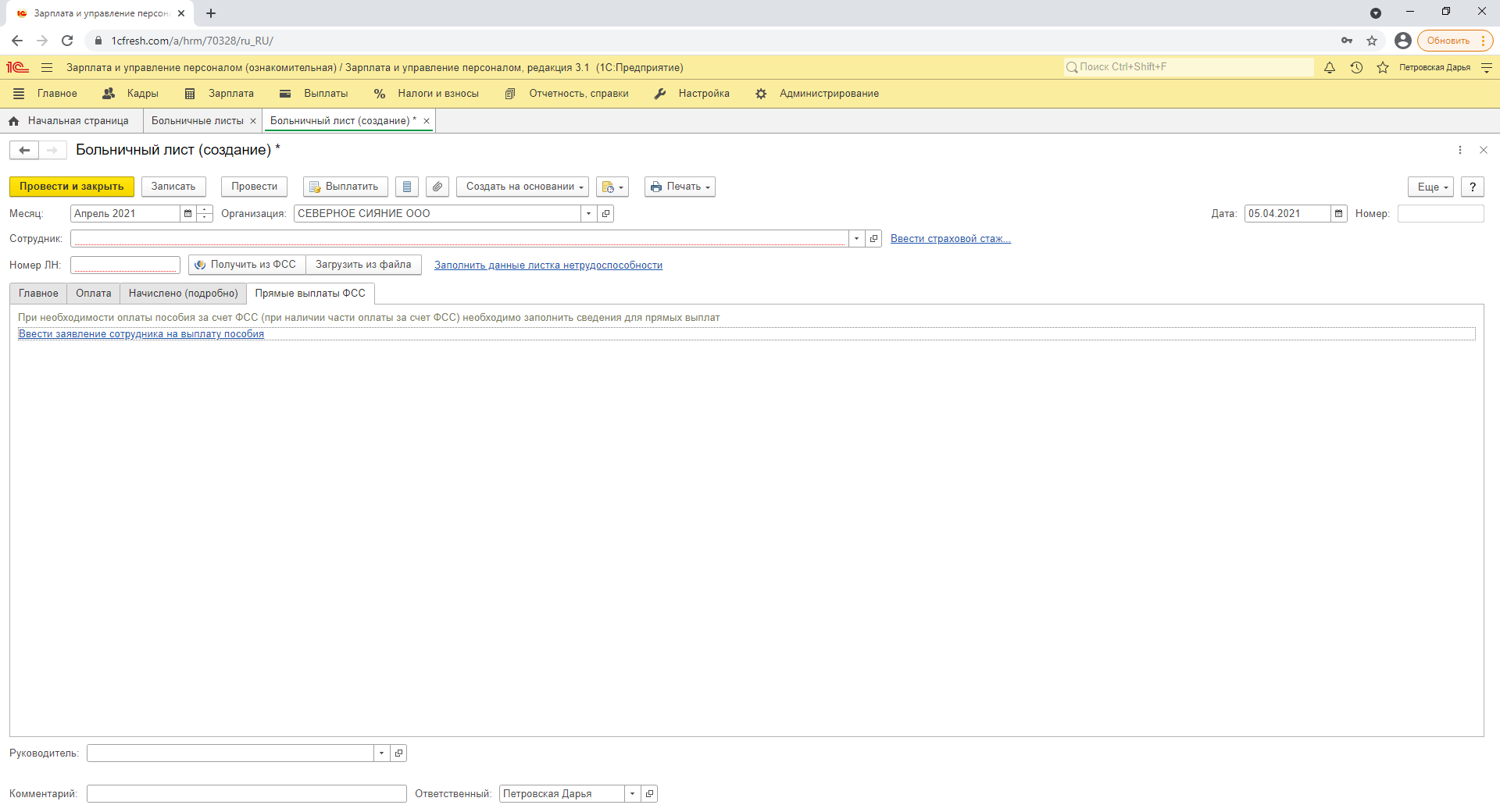

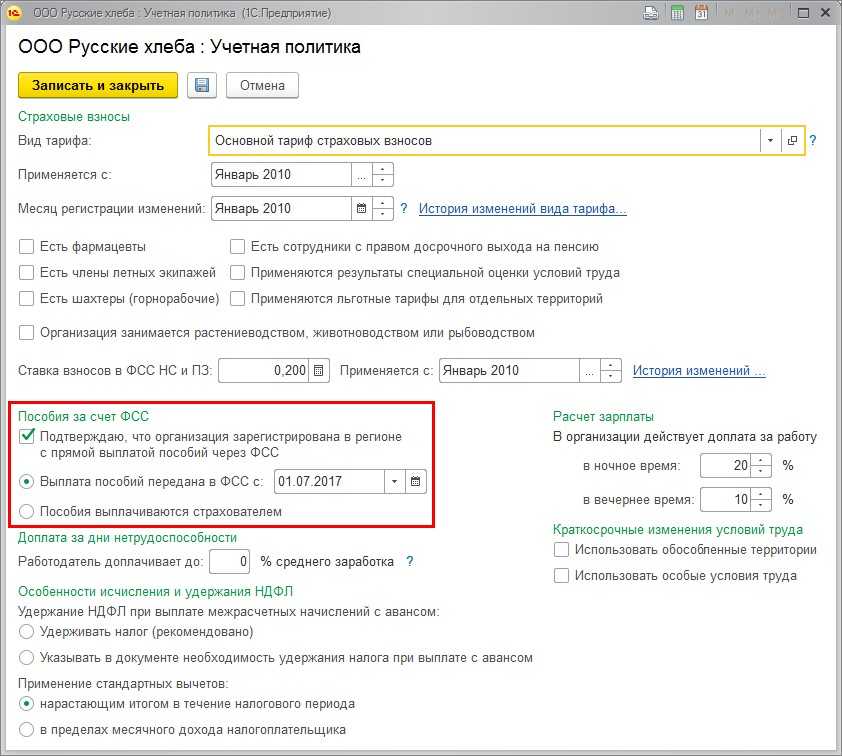

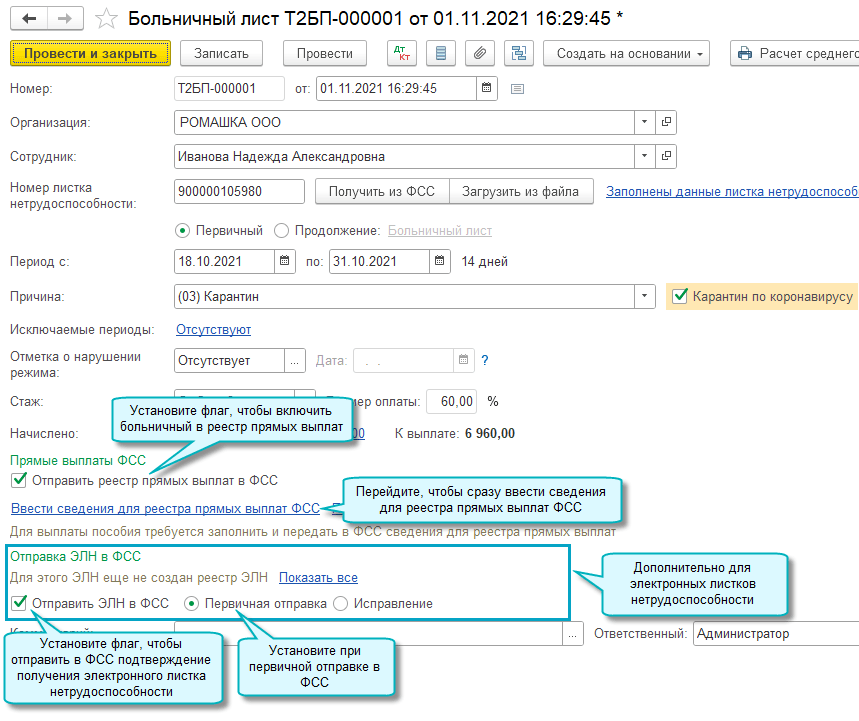

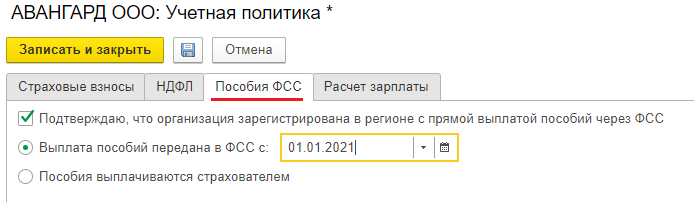

Для того чтобы автоматизировать заполнение данных для ФСС в программах «1С», следует внести изменения в настройки учетной политики.

Если же учет ведется в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, то следует зайти в раздел «Настройка» – блок «Предприятие» – «Организации» или «Реквизиты организации». После этого выберете закладку «Учетная политика» и аналогичную ссылку. В открывшемся окне откройте вкладку «Пособия ФСС» и укажите дату перехода на прямую выплату пособий.

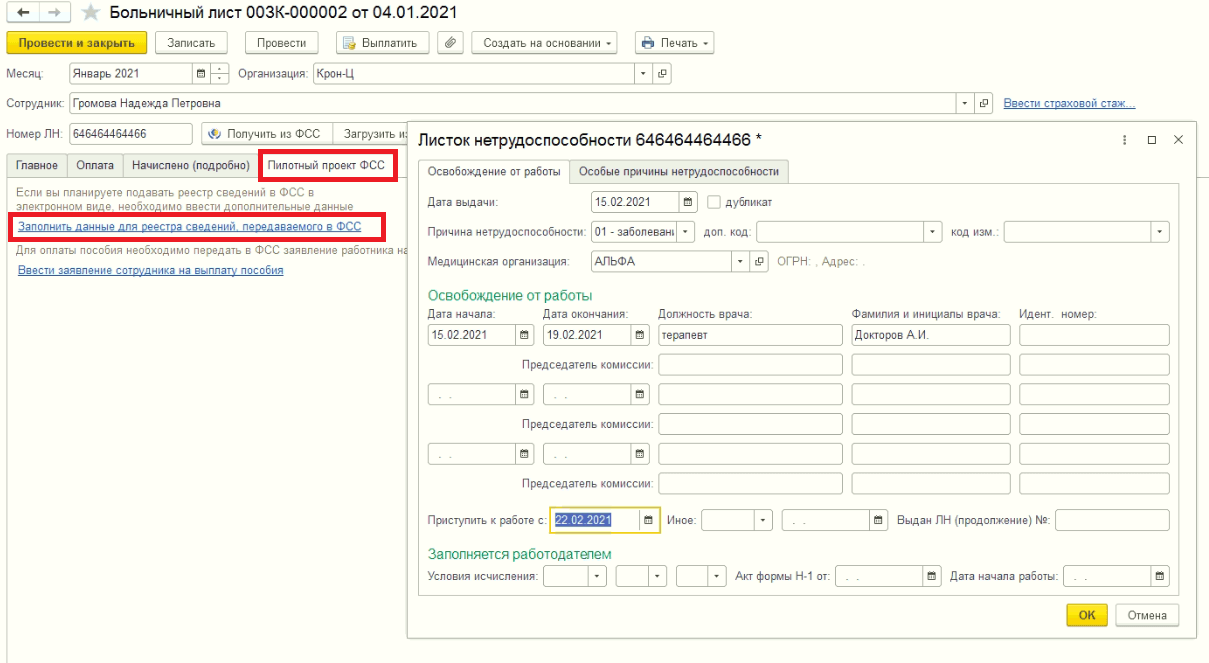

Порядок формирования данных для выплаты пособий аналогичен в двух программах. В первую очередь формируется документ «Больничный лист». Заметьте, что при правильных настойках программа рассчитает сумму пособий к выплате только за первые три дня или же, если это определено законодательно, проставит нули. Сумма к выплате зависит от причины нетрудоспособности.

После этого в блоке «Пилотный проект» заполняются данные для реестра и документ «Заявление», необходимый для назначения пособия. Информация попадает в документы автоматически из карточки организации и сотрудника.

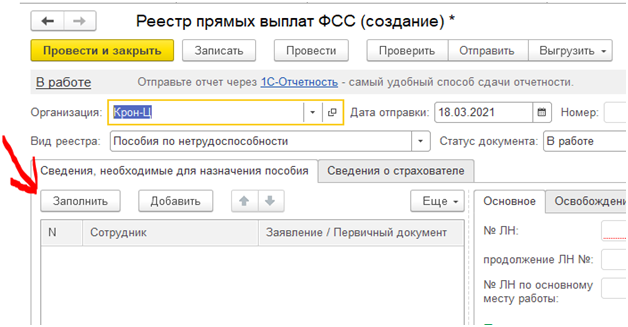

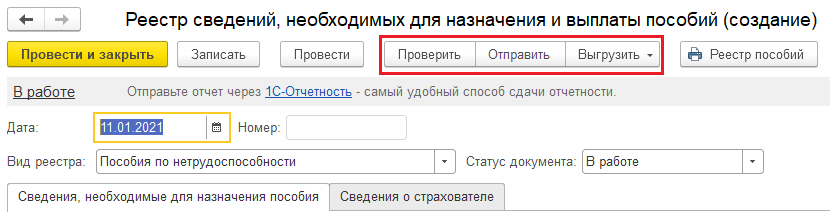

Завершающим шагом является формирования реестра сведений, необходимого для назначения пособия (раздел «Зарплата и кадры»/«Отчетность, справки» – «Пособия за счет ФСС» – «Создать реестр» – «Заполнить»).После этого реестр можно выгрузить или же отправить его напрямую из «1С» (если подключен сервис «1С-Отчетность»), воспользовавшись командами, находящимися в верхней части Реестра.

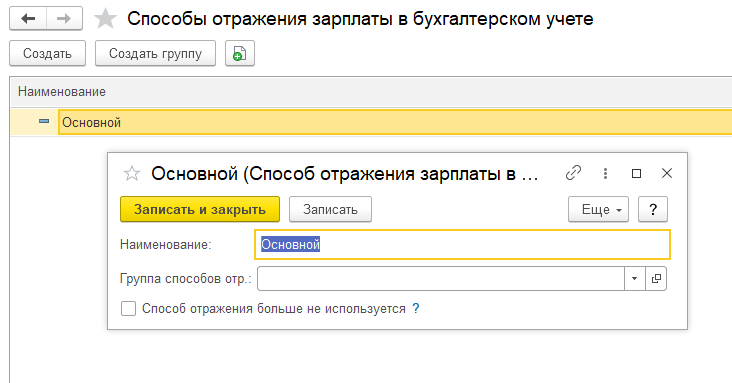

Отражение зарплаты в бухучете «1С»

Конфигурация «1С:ЗУП» не имеет бухгалтерского и финансового блоков, однако, подразумевает интеграцию с

другими учетными системами, имеющими эти блоки. Для того чтобы в последствии можно было связать начисленную

зарплату с бухгалтерским учетом, в конфигурации ЗУП есть справочник «Способы отражения зарплаты в бух.

учете». Справочник имеет довольно простой интерфейс, содержит наименование и признак неиспользования

(рис.27).

Рис.27. Отражение зарплаты в учете бухгалтерии

Рис.27. Отражение зарплаты в учете бухгалтерии

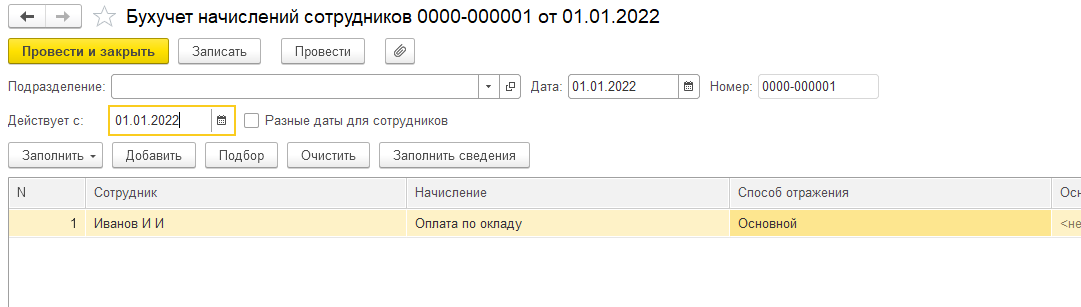

Способ отражения зарплаты в учете бухгалтерии можно задать для организации, подразделения, сотрудника и вида

начисления. Также можно отразить то или иное начисление по какому-то виду индивидуально. Задать способ

отражения зарплаты в бухгалтерском учете для начисления можно в документе «Бухучет начислений сотрудников»

(рис.28).

Рис.28. Отражение зарплаты в учете бухгалтерии

Рис.28. Отражение зарплаты в учете бухгалтерии

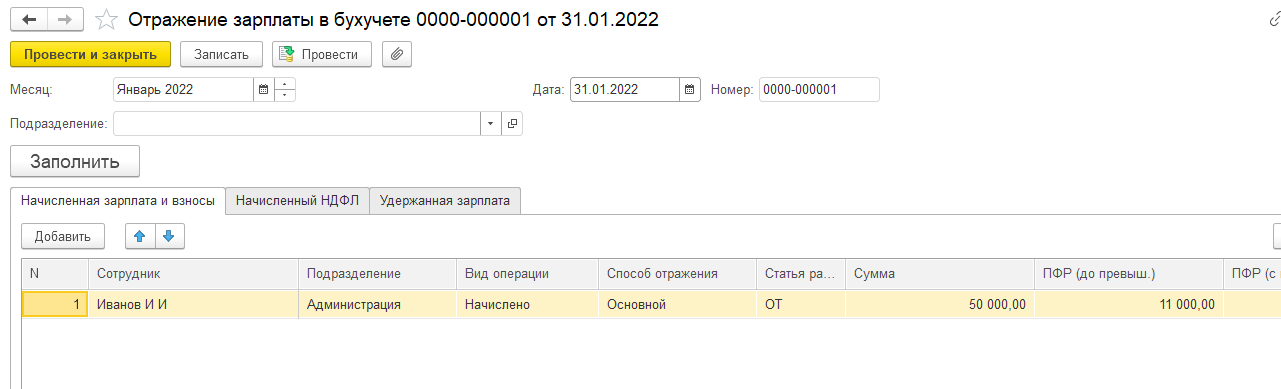

Финальным документом, результирующим отражение начислений в бухгалтерском учете, является документ «Отражение

зарплаты в бухучете» (рис.29).

Рис.29. Отражение зарплаты в учете бухгалтерии

Рис.29. Отражение зарплаты в учете бухгалтерии

В дальнейшем подразумевается синхронизация этих способов со способами в других учетных системах, имеющих

бухгалтерский блок. Таким образом, «добавив» финансовые движения, бухгалтерские и финансовые учетные системы

будут иметь данные о начислениях и способах.

Пособия, не вошедшие в список Пилотного проекта

Но как же быть с пособием на погребение и оплатой четырех дополнительных выходных по уходу за детьми-инвалидами? Ведь данные пособия по-прежнему подлежат возмещению.

По общему правилу Пилотного проекта, несмотря на то, что эти пособия возмещаются, отражать их в приложениях 3 и 4 раздела 1 не нужно. Об этом свидетельствует письмо ФНС № БС-4-11/16544@ от 21.08.2017 г. Причем ранее ФНС выпустило Письмо от 24.07.2017 г. № БС-4-11/14441@, в котором разъяснялось, что указанные виды пособий следует отражать в качестве расходов в Расчете страховых взносов, однако это мнение было ошибочным, и письмо впоследствии было отменено.

Важно заметить, что пособие на погребение не облагается страховыми взносами ( НК РФ) и НДФЛ (п. 2 ст

2017 НК РФ), поэтому в РСВ оно попадает в строку 030 в приложении 2 раздела 1 и облагаемая база уменьшится на его сумму.

Оплата четырех дополнительных дней для ухода за детьми-инвалидами так же не облагается НДФЛ (письмо Минфина РФ от 01.07.2018 г. № 03-04-06/37535), но, напротив, подлежит обложению взносами (ч. 17 ст. 37 Федерального закона № 213-ФЗ от 24.07.2009), следовательно, в строке 030 приложения 2 оно не должно быть отражено и попадет в сумму облагаемой страховыми взносами базы. Сумма начисленных страховых взносов на оплату четырех дополнительных выходных дней по уходу за детьми-инвалидами возмещается ФСС.

Также необходимо отметить, что пособие на погребение отражается в РСВ только в том случае, если оно выплачено застрахованному лицу, у которого с организацией заключен трудовой договор или договор ГПХ, предметом которого является оказание услуги или выполнение работы. Если пособие выплачено физлицу, не являющемуся сотрудником организации, то и в РСВ его не стоит отражать, поскольку доходы такого физлица не выступают объектом обложения страховыми взносами у данного страхователя (согласно ст. 420 НК РФ). Кроме того, данный вид пособия возмещается из ФСС, только если выплачено оно на погребение умерших граждан, подлежавших обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством на день смерти или на погребение умерших несовершеннолетних членов семей застрахованных граждан. В иных случаях сумма пособия возмещается ПФР, бюджетом субъектов РФ и пр. – об этом прописано в п. 3 ст. 9 Федерального закона № 8-ФЗ «О погребении и похоронном деле» от 12 января 1996 г.

Порядок возмещения данных пособий установлен в п. 10-11 Постановления Правительства РФ № 294 от 21.04.2011 г. Страхователю необходимо заполнить форму заявления на возмещение расходов и предоставить подтверждающие документы: справку о смерти (по пособию на погребение) или приказ на четыре дополнительных выходных дня работника по уходу за детьми-инвалидами.

О удержании НДФЛ с назначенного пособия по временной нетрудоспособности

Согласно пункту 1 статьи 217 Налогового кодекса Российской Федерации (далее — НК РФ) не подлежат налогообложению (освобождаются от налогообложения), в том числе, государственные пособия за исключением пособий по временной нетрудоспособности (включая пособия по уходу за больным ребенком).

В связи с тем, что пособие по временной нетрудоспособности подлежит обложению НДФЛ, территориальные органы Фонда являются налоговыми агентами в отношении сумм указанного пособия, выплачиваемых застрахованным лицам.

Исходя из положений подпункта 1 пункта 3 статьи 24 и пункта 1 статьи 226 НК РФ к обязанностям налогового агента, в том числе, относится обязанность своевременно перечислять суммы исчисленного и удержанного налога в бюджетную систему Российской Федерации.

Таким образом, пособие по временной нетрудоспособности перечисляются застрахованному лицу за вычетом суммы удержанного НДФЛ.

В Личном кабинете получателя услуг отображается сумма назначенного территориальным органом Фонда пособия, а также сумма удержания по исчисленному пособию.