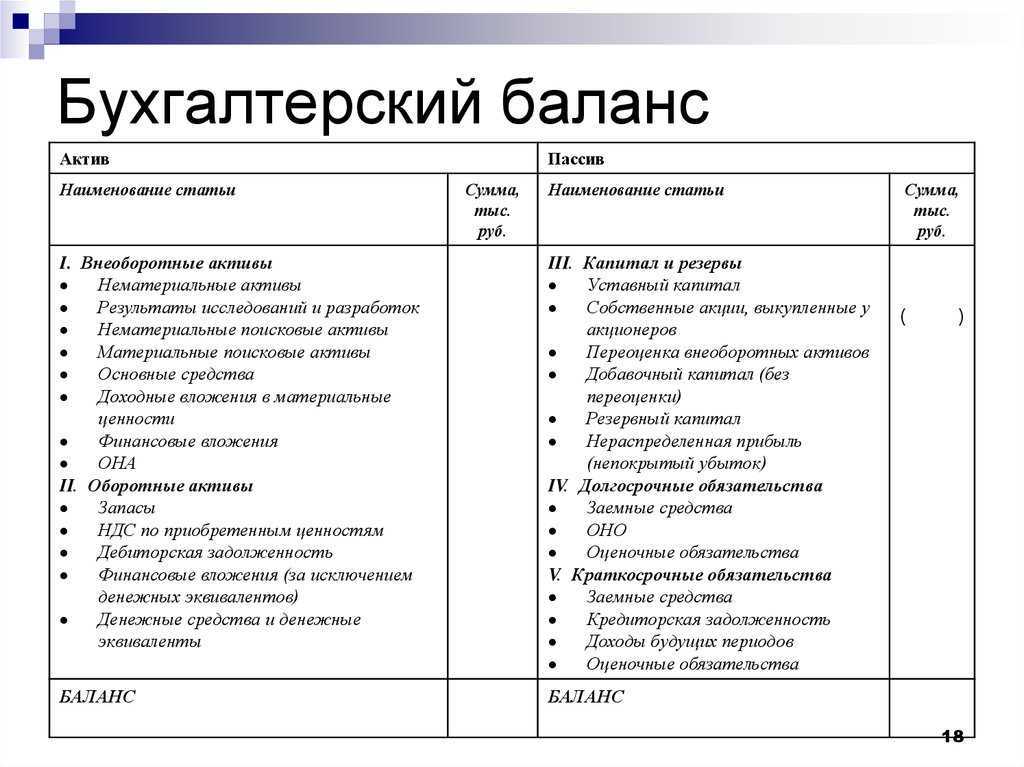

Зачем нужен ретроспективный пересчет?

Представьте ситуацию. Вам в руки попал старый финансовый отчет вашей компании, и вы хотите сравнить его с текущим для анализа бизнеса и принятия стратегических решений. Однако, в отчетности используются различные стандарты, правила и регуляции, которые могут меняться в течение времени. Поэтому, чтобы сделать сравнение более точным и релевантным, необходимо провести ретроспективный пересчет.

Ретроспективный пересчет позволяет привести данные бухгалтерской отчетности к единому стандарту на конкретный период времени. Он помогает устранить различия между разными годами или периодами, вызванные изменением правил отчетности.

- Зачем нужен ретроспективный пересчет?

- Какие проблемы он помогает решить?

- В каких случаях его следует проводить?

Ретроспективный пересчет также может понадобиться при объединении или разделении компаний, при покупке или продаже активов, а также при изменении финансовой политики предприятия.

В общем, ретроспективный пересчет — удобный инструмент для сопоставления данных из разных отчетных периодов и обеспечивает более точную и объективную оценку финансовых показателей компании. Это помогает бизнесу принимать более обоснованные решения и разрабатывать эффективные стратегии развития.

Существенные и несущественные ошибки

Существенные ошибки — нарушения при ведении учёта, которые могут исказить финансовые результаты и негативно сказаться на работе сотрудников, опирающихся в своих экономических решениях на отчётность: руководство, собственников предприятия, инвесторов, прочих управленцев.

Согласно правилам бухучёта, отдельный бизнес сам выбирает нормы, по которым будут определять существенность тех или иных недочётов (п.3 ПБУ 22/2010). Руководствоваться можно количественными или качественными характеристиками.

Так, если бизнес выбрал количественный метод, то ошибку признают существенной, когда она превысит установленный процент от какого-либо показателя — обязательства или размера актива. Лимит даст понять, что недочёт привёл к серьёзному нарушению в отчётности, которое значимо отразится на учёте и управленческих решениях. Удобнее определять его в процентах — конкретную сумму придётся пересматривать каждый раз, когда поменяются обороты предприятия.

Чаще всёго фирмы в качестве маркера существенности берут сумму в 5% от какого-либо показателя — столько рекомендуется в ПБУ 9/99 и 10/99. Но они вправе установить другой, выше или ниже стандартного.

Хорошо, если лимит для существенности нарушения не превышает 10% от выбранного фирмой показателя.

Такой лимит обоснован тем, что отхождения от показателей более, чем на 10%, вызывают вопросы у проверяющих органов. За такое нарушение бизнес могут оштрафовать, а ответственного за это сотрудника дисквалифицировать в соответствии со статьёй 15.11 КоАП РФ.

Если нужно предусмотреть несколько факторов сразу, можно объединить методы учёта — установить и фиксированный, и относительный показатели. В этом случае недочёт в каждом случае будет считаться существенным.

В учётной политике это можно описать примерно так — недочёт считают существенным при одном из двух обстоятельств:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Цель

1 Целью настоящего стандарта является установление критериев выбора и изменения учетной политики вместе с порядком учета и раскрытием информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и исправлениях ошибок. Настоящий стандарт призван улучшить уместность и надежность информации, содержащейся в финансовой отчетности организации, а также сопоставимость этой финансовой отчетности на протяжении времени и с финансовой отчетностью других организаций.

2 Требования к раскрытию информации об учетной политике, за исключением требований к раскрытию информации об изменениях в учетной политике, изложены в МСФО (IAS) 1 «Представление финансовой отчетности».

Что означает без ретроспективного пересчета

Без ретроспективного пересчета в бухгалтерской отчетности означает, что изменения в учетных политиках или ошибки, выявленные в отчетном периоде, не применяются к предыдущему периоду. При использовании такого метода, бухгалтерская информация в отчетности сохраняется без изменений и не подвергается пересмотру.

Если у компании происходят изменения в учетной политике, например, в способах оценки активов или определении расходов, они могут повлиять на финансовые результаты компании. Иногда такие изменения применяются с даты их вступления в силу, а иногда требуется их ретроспективный пересчет.

Однако, без ретроспективного пересчета, компания не изменяет отчетность за предыдущие периоды, даже если это приводит к искажению бухгалтерской информации. Это может быть обусловлено бухгалтерской политикой компании или ограничениями в применении ретроспективного пересчета.

Если компания выбирает метод без ретроспективного пересчета, она должна раскрыть это в своей отчетности и объяснить причины, по которым отчетность не была пересчитана. Пользователи финансовой отчетности должны быть в курсе такого выбора и понимать, что отчетность может содержать искажения из-за этого решения компании.

Кто проводит ретроспективный пересчет и какие требования к специалистам

Ретроспективный пересчет может быть проведен бухгалтерской службой компании или внешним аудиторским агентством. В любом случае, специалисты, проводящие процедуру, должны обладать соответствующим образованием и опытом в области бухгалтерского учета и аудита.

Кроме того, эксперты должны быть знакомы с главными бухгалтерскими стандартами (МСФО, РСБУ, УК Бухгалтерия), а также с законодательством, регулирующим финансово-хозяйственную деятельность. Помимо того, что специалисты должны ориентироваться в текущей правовой и экономической ситуации, они должны уметь проводить анализ финансовых показателей и делать выводы на основании полученных данных.

Не менее важно, чтобы эксперты обладали знаниями и навыками в сфере информационных технологий, так как автоматизированные системы учета и отчетности стали неотъемлемой частью современных бухгалтерских процессов. Таким образом, компания, желающая провести ретроспективный пересчет своей бухгалтерской отчетности, должна обратиться к высококвалифицированным специалистам, которые не только обладают обязательным набором знаний и навыков, но и могут предложить комплексный подход к данной процедуре в соответствии с индивидуальными потребностями и особенностями компании

Таким образом, компания, желающая провести ретроспективный пересчет своей бухгалтерской отчетности, должна обратиться к высококвалифицированным специалистам, которые не только обладают обязательным набором знаний и навыков, но и могут предложить комплексный подход к данной процедуре в соответствии с индивидуальными потребностями и особенностями компании.

Что не должно быть включено в учетную политику

- Выдержки из инструкций по бухучету. В частности, не нужно переписывать слова «при ведении бухгалтерского учета применяется метод начисления». Указано должно быть только то, что

учреждение выбрало из предлагаемых инструкциями и правилами вариантов. Например, какой из трех методов амортизации принят за основу, как при этом вести учет по забалансовым

счетам, по какой стоимости списывать материальные запасы, как делать проводки, согласованные с учредителем. - Нормы трудового, гражданского и налогового законодательства. Они не относятся к правилам бухучета. Например, порядок расчета командировочных и начисления зарплаты регулируется трудовым

законодательством и локальными актами учреждения. А отношения с контрагентами — гражданским законодательством и законами о закупках. - Личные данные сотрудников, например Ф. И. О. Ведь, если сотрудник уволится, учетную политику придется корректировать, а делать это можно только в исключительных случаях.

- Способы и методика учета, которые не относятся к видам деятельности учреждения.

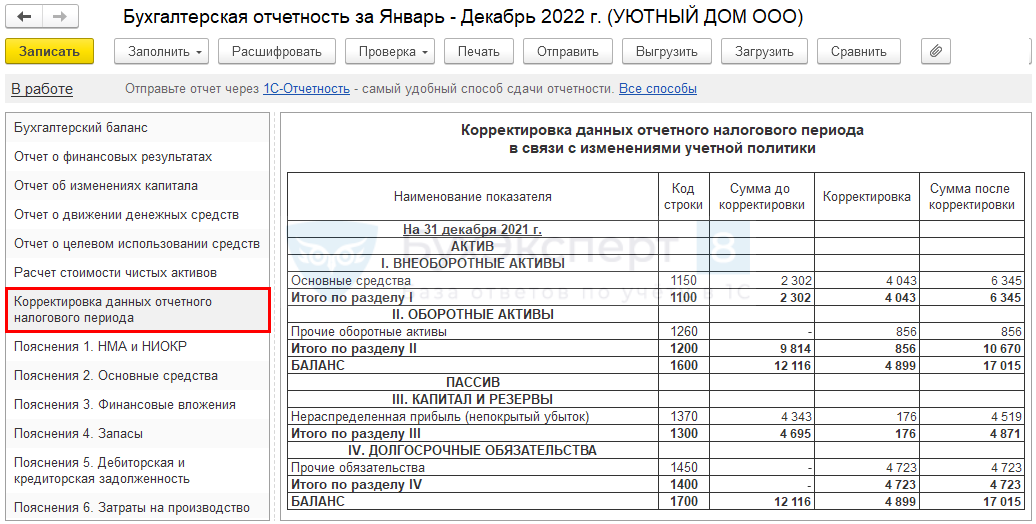

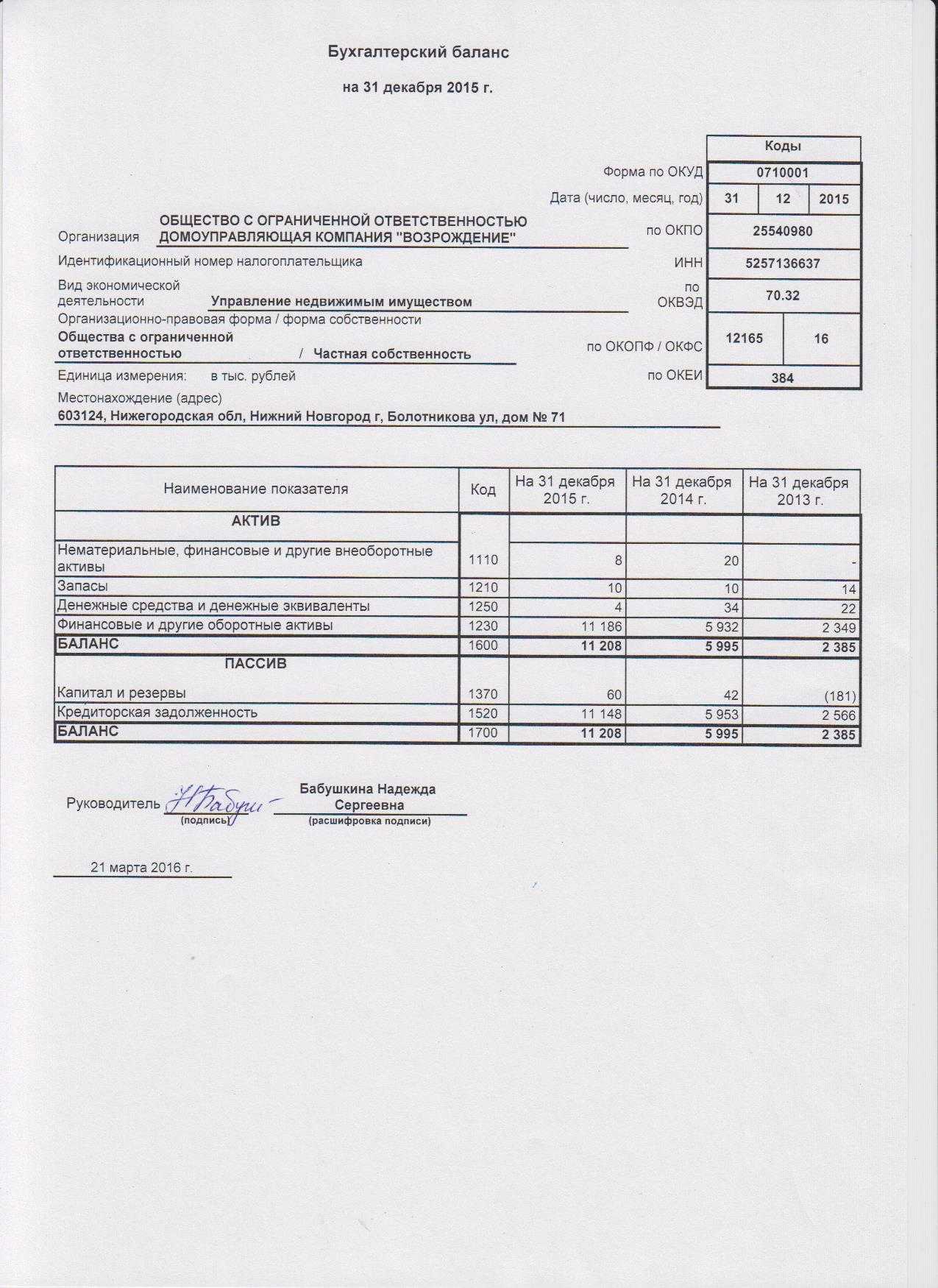

Что подразумевает ретроспективный пересчет бухгалтерской документации

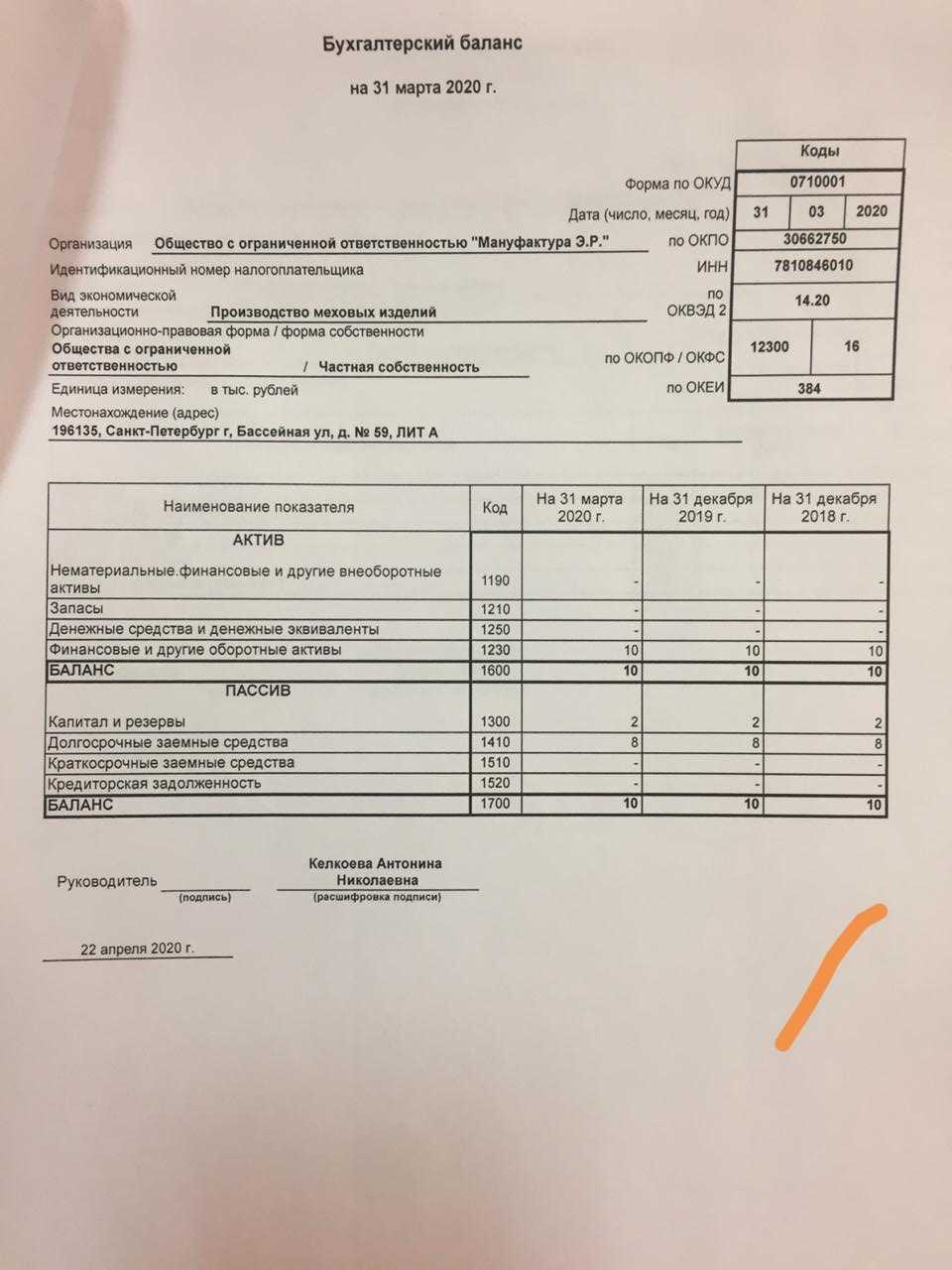

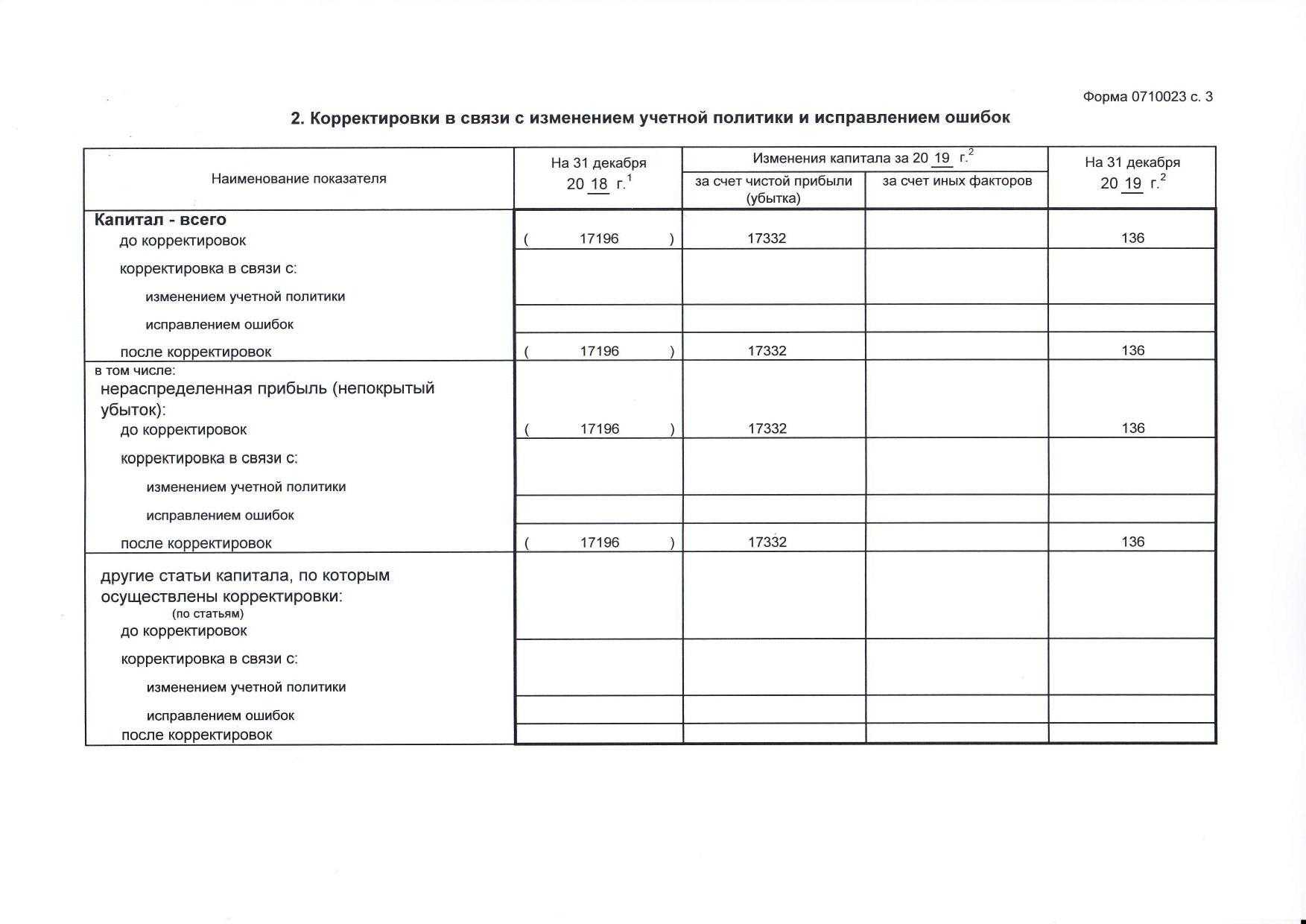

Достаточно часто у руководителей предприятий и начинающих бухгалтеров возникает вопрос о том, что такое ретроспективный пересчет бухгалтерской отчетности. Под этим термином подразумевают корректировку отдельных пунктов в отчетной документации путем исправления сравнительных показателей за текущий период. Документация за нынешний год составляется таким образом, как будто ошибка не существовала. К примеру, если по результатам внесенных изменений показатель прибыли за 2021 г. снизился с 300 000 руб. до 250 000 руб., то в графе со сравнительными данными за период, который предшествовал текущему, указывают верные сведения, а не те, что совпадают с отчетом за предыдущий год.

Ретроспективный пересчет применяется при обнаружении значимых ошибок, за исключением случаев, когда переоценка не может быть выполнена с надлежащей точностью. Коррективы вносятся в статьи бухучета, которые подвержены изменениям. Когда нужно отразить сравнительные показатели года, предшествующего отчетному, выполняется пересчет статей на начало и конец отчетного периода. При корректировке доходов и расходов разница после новых изменений списывается за счет чистой прибыли. Обновленную отчетную документацию не требуется предоставлять инвесторам и акционерам повторно. Прежде всего, отчетность используется с целью изменения налоговой базы.

Для предприятий, которые находятся на упрощенной системе налогообложения и отчетности, законодательство допускает использования перспективного пересчета. Этот способ внесения нужных изменений не предполагает пересчета показателей в прошлых отчетных периодах, достаточно внести коррективы в последующую документацию.

Что регламентирует порядок применения ретроспективного пересчета

Все бухгалтерские действия выполняются в строгом соответствии с действующими нормативными актами. Документом, регламентирующим порядок и особенности применения ретроспективного пересчета, выступает ПБУ 22-2010. При этом нормативный акт применяется в части, не противоречащей Федеральному закону N 402-ФЗ.

Как исправить существенную ошибку

В корректировке значимых нарушений также нужно отталкиваться от того, когда ошибку обнаружили. Так, корректировки прошлогодних недочётов нужно проводить в декабре того же года, если их нашли:

- Перед подписанием годовой отчётности (п.6 ПБУ 22/2010).

- После того, как бухотчётность подписали, но перед тем, как её передали собственнику бизнеса. Если кроме него другие лица уже получили некорректные документы (например, инвесторы или банки), им необходимо подать изменённые отчёты (п.7 ПБУ 22/2010).

- После того, как отчётность показали собственнику бизнеса, но до того, как её утвердили. Здесь бизнес должен передать корректные документы с указанием на правки и объяснением причин. Если другие лица уже получили некорректную бухотчётность, им также необходимо передать исправленные документы (п.8 ПБУ 22/2010).

В каждой из этих ситуаций корректирующую проводку в декабре прошедшего года выполняют по счетам, которых коснулись ошибки.

Пример 2. Возьмём за основу первый пример. Допустим, что в 2020 году по ошибке не начислили амортизацию по основному средству в размере 30000 рублей. Эта сумма уже превысила норматив, выбранный фирмой. Корректировать существенный недочёт нужно по-другому — проводкой Д\Т 20, К/т 02 на сумму нарушения. Годовые отчёты также нужно исправить.

Когда ошибку находят уже после подписания отчётов, корректировать показатели и документы не нужно. Согласно пунктам 9 и 10 ПБУ 22/2010, в этом случае за нынешний год выполняют проводку по счёту 84 «Нераспределённая прибыль (непокрытый убыток).

Пример 3. Допустим, существенная ошибка из второго примера обнаружилась после того, как отчёты утвердили. Документы в этом случае менять не требуется. В том месяце, когда нашли нарушение, нужно сделать проводку Д/т 84, К/т 02 на сумму 30000 рублей.

В процессе корректировки в нынешнем году существенных недочётов за прошедший год необходимо выполнить ретроспективный пересчёт и исправить показатели прошлых периодов, если нарушение их затронуло.

Пример 4. Бухгалтерия подготовила отчёт за 2020 год. До вычета налогов прибыль по нему составляла 700 000 рублей

Однако расходы оказались уменьшенными на 40000, потому что бухгалтер не принял во внимание амортизацию. При оформлении отчётности за 2021-й год ему нужно отразить в строке «Прибыль (убыток) до налогообложения» разницу между первоначальным показателем и суммой ошибки — 630000 рублей

Если бизнес вправе работать с упрощенным учётом, процесс исправления ошибок для них проходит сравнительно легче:

- Не выполнять ретроспективный пересчёт.

- Прошлогодний недочёт после утверждения отчётов отнести к несущественным.

Работать с упрощённым учётом могут субъекты МСП, негосударственные фирмы и резиденты «Сколково». Исключения из списка указаны в статье 6 закона от 06.12.2011 № 402-ФЗ.

Ошибки

41 Ошибки могут возникать в отношении признания, оценки, представления или раскрытия элементов финансовой отчетности. Финансовая отчетность не соответствует МСФО, если она содержит существенные ошибки либо несущественные ошибки, которые совершены умышленно с целью достижения определенного представления финансового положения, финансовых результатов или денежных потоков организации. Потенциальные ошибки текущего периода, обнаруженные в том же периоде, исправляются до одобрения финансовой отчетности к выпуску. Однако иногда существенные ошибки остаются необнаруженными до наступления последующего периода, и тогда такие ошибки предыдущих периодов исправляются путем пересчета сравнительной информации, представленной в финансовой отчетности за данный последующий период (см. пункты 42–47).

42 За исключением случаев, описанных в пункте 43, организация должна ретроспективно исправить существенные ошибки предыдущих периодов после их обнаружения в первом комплекте финансовой отчетности, одобренной к выпуску, посредством:

-

(a) пересчета сравнительных данных за представленный предыдущий период (периоды), в котором (которых) была допущена ошибка; или

-

(b) пересчета остатков на начало периода активов, обязательств и собственного капитала для самого раннего из представленных предыдущих периодов, если ошибка была допущена до начала самого раннего из представленных предыдущих периодов.

Ограничения на ретроспективное исправление

43 Ошибка предыдущих периодов должна быть исправлена путем ретроспективного исправления, за исключением случаев, когда практически неосуществимо определить влияние ошибки применительно к определенному периоду или кумулятивное влияние данной ошибки.

44 В том случае, когда практически неосуществимо определить влияние ошибки применительно к определенному периоду, на сравнительную информацию за один или более из представленных предыдущих периодов, организация должна пересчитать остатки на начало периода активов, обязательств и собственного капитала для самого раннего периода, в отношении которого ретроспективное исправление практически осуществимо (который может быть текущим периодом).

45 В том случае, когда практически неосуществимо определить на начало текущего периода кумулятивное влияние ошибки на все предыдущие периоды, организация должна пересчитать сравнительную информацию, с тем чтобы исправить ошибку перспективно с самой ранней даты, с которой это практически осуществимо.

46 Корректировка ошибки предыдущих периодов не включается в состав прибыли или убытка за период, в котором была обнаружена данная ошибка. Любая представленная информация о предыдущих периодах, включая обобщенные финансовые данные за прошлые периоды, пересчитывается на столько периодов назад, на сколько это практически осуществимо.

47 В том случае, когда практически неосуществимо определить сумму ошибки (например, ошибка в применении учетной политики) за все предыдущие периоды, организация, в соответствии с пунктом 45, пересчитывает сравнительную информацию перспективно с самой ранней даты, с которой это практически осуществимо. Таким образом, организация не учитывает возникшую до этой даты часть кумулятивной корректировки активов, обязательств и собственного капитала. Если исправление ошибки одного или более предыдущих периодов практически неосуществимо, следует руководствоваться пунктами 50–53.

48 Исправления ошибок отличаются от изменений в бухгалтерских оценках. Бухгалтерские оценки по своей сути являются приближенными значениями, для которых может потребоваться пересмотр по мере поступления дополнительной информации.

Пример

Прибыль или убыток, признанные в результате исхода условного факта хозяйственной жизни, не являются исправлением ошибки.

Раскрытие информации об ошибках предыдущих периодов

49 При применении пункта 42 организация должна раскрыть следующее:

-

(a) характер ошибки предыдущих периодов;

-

(b) для каждого из представленных предыдущих периодов, насколько это практически осуществимо, сумму корректировки:

-

(i) для каждой затронутой статьи финансовой отчетности;

-

(ii) для базовой и разводненной прибыли на акцию, если МСФО (IAS) 33 применяется к организации;

-

-

(c) сумму корректировки на начало самого раннего из представленных предыдущих периодов; и

-

(d) обстоятельства, которые привели к наличию условия, при котором ретроспективное исправление практически неосуществимо для определенного предыдущего периода, и описание того, как и с какого момента ошибка была исправлена.

Повторение раскрытия этой информации в финансовой отчетности последующих периодов не требуется.

Порядок исправления ошибок в зависимости от периода их обнаружения.

|

Период обнаружения ошибки |

Порядок исправления |

|---|---|

|

Ошибка отчетного периода (квартала), выявленная в ходе осуществления внутреннего контроля до представления квартальной отчетности |

Исправляется путем внесения записей по счетам бухгалтерского учета на дату совершения хозяйственной операции, по которой обнаружена ошибка |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления** |

Исправляется:

|

|

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом*** |

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки:

Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым была представлена первоначальная отчетность. В пояснениях к ней приводится информация об изменениях первоначально представленной отчетности (с указанием причин внесения исправлений и их содержания) (п. 30 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения**** |

|

|

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности |

Исправляется: а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; б) путем раскрытия в пояснениях к бухгалтерской (финансовой) отчетности информации о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также указанием суммовых значений выполненных корректировок бухгалтерской (финансовой) отчетности (п. 32 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет) |

Исправляется:

|

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

***** Ретроспективный пересчет бухгалтерской (финансовой) отчетности не представляется возможным в случаях, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

-

не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

-

требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

Когда требуется ретроспективный пересчет

Выделяют такие условия проведения ретроспективного пересчета:

- требуемую операцию не отразили в бухгалтерской документации – потребуется сделать соответствующую проводку, отражающую неучтенные изменения;

- операцию отразили неверно – ошибочную проводку сторнируют, взамен вносят правильную запись.

Также ретроспективный пересчет требуется при изменении законодательства, регламентирующего особенности деятельности предпринимателей на упрощенной системе налогообложения. Компании, которые больше не вправе состоять на упрощенке, выполняют пересчет всех показателей за прошлые отчетные периоды, чтобы текущая документация пришла в соответствие с новыми стандартами.

Что такое ретроспективный пересчет

Ретроспективный пересчет в бухгалтерии означает изменение бухгалтерской отчетности по прошедшим периодам в случае корректировок или изменений в учетной политике организации. Это процесс, который позволяет обновить финансовую информацию и учесть влияние новых факторов на предыдущие периоды.

Ретроспективный пересчет используется для создания согласованности и точности финансовой информации. Он требуется в случаях, когда изменения в бухгалтерской отчетности могут влиять на финансовые показатели предприятия и должны быть учтены в прошлых периодах.

Причины ретроспективного пересчета могут быть следующими:

- Изменение учетной политики организации;

- Корректировка ошибок в бухгалтерской отчетности;

- Изменение стандартов бухгалтерского учета.

В каждом из этих случаев ретроспективный пересчет требуется для обеспечения соответствия финансовой отчетности установленным стандартам и полному и точному отражению финансового состояния и результатов деятельности организации.

Ретроспективный пересчет включает пересчет не только числовых данных, но и внесение изменений в описательные сведения, текстовые описания и аналитическую информацию, чтобы отчетность была полной и точной.

Вывод

Нарушения за уже прошедший год, обнаруженные раньше утверждения бухотчётности, исправляют за декабрь этого года. Вместе с этим, нужно корректировать и отчёты

Если кому-то из заинтересованных лиц уже передали некорректную отчётность, важно отправить им исправленные документы

При другом порядке, когда сначала утвердили и подписали все отчёты, а уже потом нашли нарушения, — процесс корректировки зависит от его существенности.

- Несущественную ошибку корректируют в том же месяце, что нашли. Сумму нарушения относят к прочим доходам или затратам.

- Существенную тоже корректируют в месяце обнаружения, но относят к нераспределенным убыткам или прибыли. Согласованные отчёты переписывать не требуется. Однако в отчётности за следующий период нужно исправлять результаты прошлых лет — согласно внесённым корректировкам.

Бизнес вправе самостоятельно определить принципы, по которым он будет определять степень существенности нарушения. Если он ведёт бухгалтерию упрощённо, то может все недочёты отнести к несущественным.