Пример списания ценовой разницы

Компания «Кристалл» занимается производством ниток и пряжи для последующего изготовления тканых изделий. Для производства ниток было закуплено 100 кг льна по 1000 рублей за килограмм. Сырье передали на доработку, по завершению которой получили 70 кг ниток по 1100 рублей. Забракованными оказались 20 кг сырья. Также при расчетах была выявлена недостача в 10 кг льна. Таким образом, на производство передали 70 кг ниток, а общие расходы по изготовлению п/ф составили 100 * 70 = 7000 рублей. В результате бухгалтер сформировал следующие проводки:

Дт. 21 – Кт. 40 – 100 000 рублей

Поступление на баланс материалов (льна) для изготовления ниток 100 * 1000 = 100 000 рублей.

Дт. 21 – Кт. 20 – 77 000 рублей

Были произведены нитки 70 * 1100 = 77 000 рублей.

Дт. 28 – Кт. 21 – 20 000 рублей

Общий объем списания брака 20*1000 = 20 000 рублей.

Дт. 94 – Кт. 21 – 10 000 рублей

Выявленная и списанная недостача на 10 кг льна.

Дт. 20 – Кт. 21 – 70 000 рублей

Передача ниток в работу по основному производству 70*1100 =77 000 рублей.

Дт. 23 – Кт. 21 — 7000 рублей

Списание общих расходов на производство полуфабрикатов.

Резюме: компания «Кристалл» закупила лен и изготовила из него 70 кг ниток. Часть расходов списали в виде брака и недостачи, а готовые нитки передали в основное производство по себестоимости.

Пример использования счета

Фабрика, осуществляющая изготовление лаковой миниатюры, применяет способ учета по полуфабрикатам. В рамках производственного процесса фигурируют следующие этапы:

- Цех 1 – изготовление заготовки шкатулок;

- Цех 2 – лакирование поверхностей посредством черного и красного лака;

- Цех 3 – проведение финальной обработки (шлифовка росписи, лакировка).

Фабрика использует способ прямых затрат, которые в феврале прошлого годового периода составили 30000 руб. для картона, муки, 130000 руб. для выдачи заработных плат, 10000 руб. – амортизационные отчисления.

По правилам будут составлены следующие варианты проводок

- Дт 20 Кт 10 (70, 69) . Сумма составляет общую величину всех затрат – 170000 руб.

- Дт 21 Кт 20 . Выпуск заготовок для производства основной продукции.

- Дт 20 Кт 21 . Списание цены заготовок, которые были пущены в основной производственный процесс. Сумма сделки является той же.

- Дт 90 Кт 21 . Списание себестоимости заготовок.

Таким образом, данный счет часто используется в отображении различных операций, что способствует улучшению качества коммерческой деятельности.

Производственное предприятие либо приобретает полуфабрикаты на стороне, либо производит их самостоятельно. Приобретенные у поставщиков – третьих лиц полуфабрикаты зачисляются на сч. 10 «Материалы», субсчёт 02 «Покупные полуфабрикаты и комплектующие изделия». Полуфабрикаты, изготовляемые компанией самостоятельно, могут учитываться на аналитическом субсчёте счёта 20 «Основное производство», или же на обособленном счёте 21.

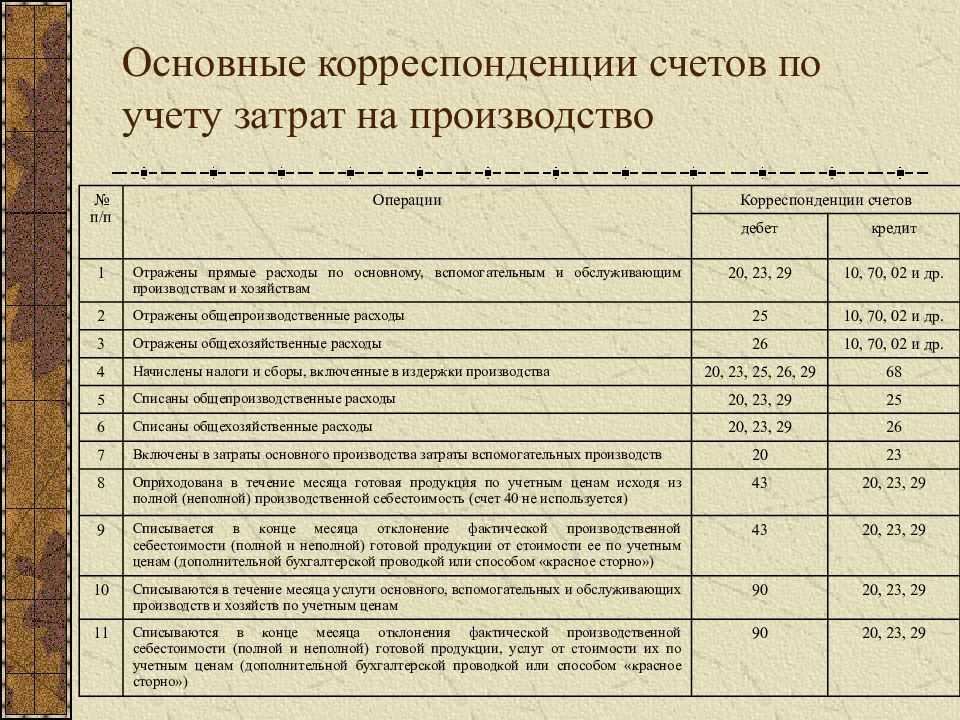

Понятие полуфабрикатов собственного производства (ПСП) по экономической сути схоже с понятием незавершенного производства (НЗП): так же, как и НЗП полуфабрикаты прошли не все стадии технологического процесса и не являются конечным продуктом. Отличие заключается в том, что ПСП на предыдущем этапе производства были доведены до определенной степени готовности и в дальнейшем могут быть:

- отпущены в следующий цех предприятия для производства уже готового изделия;

- реализованы на сторону;

- переданы структурному подразделению предприятия (например, вспомогательному производству).

Разрешительные документы

Прежде чем открыть мини цех по производству колбасы нужно получить разрешительные документы и пройти процедуру регистрации в государственных органах. Для ведения деятельности по производству колбасы можно зарегистрировать ООО, можно зарегистрировать ИП. Стоимость регистрации ООО стоит порядка 5000 рублей, стоимость регистрации ИП 800 рублей. Для разрешения производства колбасных изделий в промышленных размерах нужно зарегистрироваться в следующих организациях: Санитарно-эпидемиологическая служба, Пожарная часть, Ветеринарный надзор. А также в обязательном порядке нужно получить декларацию и сертификат соответствия в Ростесте. Стоимость услуг Ростеста зависит от ассортиментного списка, производимых вами колбасных изделий. Также имеет большое значение, как вы будете производить колбасу: по ГОСТ или будете разрабатывать ТУ. С 1 июля 2013 года Технические регламенты ТС №021/2011 «О безопасности пищевой продукции», предписывают разработать регламенты, внедрить и придерживаться процедур, основанных на стандартах ИСО 22000 ХАССП, всем предприятиям, деятельность которых связана с производством, хранением, переработкой, утилизацией, перевозкой пищевых продуктов. С февраля 2015 года введена норма ответственности для руководителей предприятий, на которых ведется выпуск пищевой продукции в отсутствии системы контроля ХАССП, административное наказание предусмотрено КоАП РФ по статье 14.43, повторное нарушение влечет наложение штрафа для юридических лиц – от 700 тыс руб. до 1 млн. руб., а также конфискацию предмета настоящего нарушения, вместо денежного штрафа может применяться административная приостановка деятельности предприятия сроком до 90 дней с конфискацией предмета настоящего нарушения.

Минимальная сумма на оформление различных разрешительных документов составит около 100000 рублей. Получение всех разрешительных документов может занять около месяца и вылиться в большую сумму, однако сделать это необходимо, так как при отсутствии перечисленных документов начинать производство нельзя.

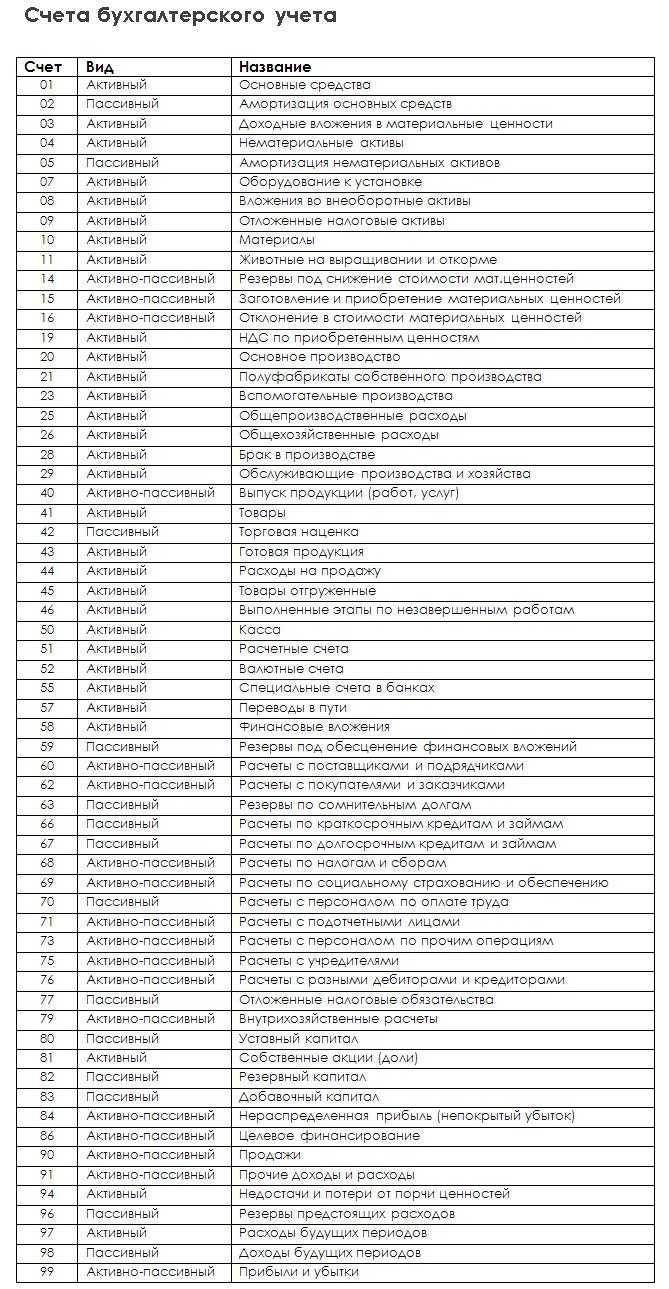

Бухгалтерские проводки к счету 21

В учетной политике предприятия обязательно должен быть прописан порядок учета полуфабрикатов и всех затрат, сопутствующих их изготовлению

Не менее важно определить круг проводок, которые будут использованы при бухгалтерском учете. Речь идет о следующих операциях:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

| 21 | 20 | Поступление п/ф собственного изготовления |

| 21 | 23 | П/ф изготовленные на вспомогательном производстве |

| 21 | 40 | Учет на балансе материалов для производства п/ф |

| 21 | 91.01 | Приходование излишков п/ф |

| 20 | 21 | П/ф отданные в основное производство |

| 23 (25, 26) | 21 | Общие расходы на производство п/ф |

| 28 | 21 | Списание брака |

| 91.02 | 21 | Себестоимость п/ф, учтенная в общем количестве расходов |

| 94 | 21 | Недостача по п/ф |

Компании, не осуществляющие отдельный учет полуфабрикатов и расходов, возникающих в связи с их производством, должны формировать проводки с использованием счета по незавершенному производству.

Классическая ситуация: передача с забалансового счета 21

Если Вам передали основное средство стоимостью менее 10 000 рублей включительно, числящееся у предыдущего правообладателя на забалансовом счете 21, принимайте его к учету также на забалансовый счет 21. Это объясняется следующим образом.

Пунктом 50 Инструкции, утв. Приказом Минфина России от 01.12.2010 г. № 157н (далее — Инструкция № 157н), пп. «б» п. 39 Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 г. № 257н (далее — Стандарт «Основные средства»), установлено, что основные средства, стоимость которых менее либо равна 10 000 рублей, при вводе в эксплуатацию списываются с балансового учета и принимаются на забалансовый счет 21. Исключение составляют объекты библиотечного фонда. Поэтому, когда учреждению передают такое основное средство, речь идет об уже введенном в эксплуатацию объекте.

Один из принципов ведения учета гласит, что данные бухгалтерского учета и сформированная на их основании отчетность должны быть сопоставимы у субъектов учета вне зависимости от типа государственного (муниципального) учреждения, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции № 157н, п. 19 Федерального стандарта «Концептуальные основы…», утв. Приказом Минфина России от 31.12.2016 г. № 256н, далее — Стандарт «Концептуальные основы»). Поэтому принятия к балансовому учету уже введенного в эксплуатацию основного средства не требуется. Более того, если отразить переданное с забалансового счета 21 основное средство на балансе, нарушится принцип сопоставимости.

Полуфабрикаты собственного производства: особенности учета

Спрос на продукцию из свежего мяса постоянно растет. Основная конкуренция развивается между сегментами охлажденных и замороженных изделий. Место в этой нише пока находится всем, потому что разные виды полуфабрикатов отчетливо дистанцируются по назначению, каналам сбыта.

Объем потребления мяса в России постоянно увеличивался на протяжении последних 10 лет. Даже по результатам депрессивного 2015 года отмечается рост (3%) по отношению к предыдущему периоду. При этом, наиболее активно растет производство полуфабрикатов, так же, как их потребление. Это объясняется занятостью населения, ускоренной динамикой современной жизни. Чтобы понять, перспективно ли это направление для малого бизнеса, кратко охарактеризуем:

- особенности российского рынка мясопродуктов;

- виды продукции, предпочтения, сбытовую сеть;

- технологии и оборудование для переработки мяса;

- нормативное регулирование этого вида бизнеса.

Забалансовый 21 счет: 1с

Отражение средств, стоимость которых до 3 тыс. р., исключенных из отчетности при введении в эксплуатацию, осуществляется на специальной статье. К счету 21 открываются субсчета. Они соответствуют аналитическим статьям сч. 101, на которых объекты ОС отражались до списания. К счету 21 могут открываться субсчета:

- 21.04 – по машинам и оборудованию.

- 21.05 – по транспортным средствам.

- 21.06 – по производственному и хозяйственному инвентарю.

- 21.09 – по прочим ОС.

По данной статье аналитика ведется в соответствии с номенклатурными, материально ответственными лицами и подразделениями, видам деятельности в суммовом и количественном измерении.

Продажа на сторону

Новым дополнением в Инструкции по использованию Плана является то, что реализация полуфабрикатов может осуществляться не только предприятиям, но и лицам. Если эти операции осуществляются систематически, то счет 21 не применяется. При отражении процессов используется сч. 43, обобщающий сведения о готовой продукции. Однако если данный факт носит эпизодический характер, то списание 21 счета осуществляется так:

- Дб сч. 90.2 Кд сч. 21 или

- Дб сч. 91.2 Кд 21.

Выбор счета 90 или 91 будет зависеть от того, выступает ли реализация полуфабрикатов обычной деятельность компании или нет. Между тем, ключевые записи будут такими:

1. Дб сч. 21 Кд сч. 20 – полуфабрикаты переданы на склад.

2. Дб сч. 20 Кд сч. 21 – подразделение получило ранее произведенные изделия для последующей обработки.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

6) 5) Дт 21

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

Специфика работы со счетом

К полуфабрикатам собственного изготовления относятся ранее закупленные материалы, подвергнутые специальной технологической обработке. В дальнейшем они используются с целью получения готового продукта. Поскольку на предприятиях полного цикла может быть задействовано несколько линий обработки, для учета всех расходов, связанных с их производством, и применяется счет 21.

Полуфабрикаты, произведенные предприятием, можно расценивать и как незавершенное производство.

Для систематизации всех возникающих затрат, в учетной политике предприятия должен быть определен способ оценивания полуфабрикатов. Существует несколько вариантов:

- по стоимости сырья и материалов;

- по прямым расходам;

- по фактической себестоимости;

- по нормативной себестоимости.

В налоговом учете используется лишь один способ – по прямым затратам предприятия. При расчете себестоимости продукции полуфабрикаты могут быть включены в калькуляцию, как комплексная статья, либо учитываться по разным статьям расходов развернуто.

Счет 21 логично использовать для учета полуфабрикатов по категориям – месту хранения, названиям, видам и сортам, а также другим значимым характеристикам.

Финансовая отчетность

Вне зависимости от того, какой метод – полуфабрикатный или бесполуфабрикатный – использует предприятие, ему необходимо платить налоги. Предприятие покупатель может восстановить налог. Для этого нужно правильно указать код операции

Здесь важно не совершить ошибку. Если восстановление осуществляется по корректировочной счет-фактуре, проставляется код 18

Если эта операция производится относительно отчисления, заявленного к вычету с перечисленных авансов, то цифры будут другими. В частности, ставится код 21. Зачастую предприятия путают эти цифры. Компании часто указывают один код счет-фактуры – 21.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании

Бухгалтер закрывает месяц

Пример списания ценовой разницы

Компания «Кристалл» занимается производством ниток и пряжи для последующего изготовления тканых изделий. Для производства ниток было закуплено 100 кг льна по 1000 рублей за килограмм. Сырье передали на доработку, по завершению которой получили 70 кг ниток по 1100 рублей. Забракованными оказались 20 кг сырья. Также при расчетах была выявлена недостача в 10 кг льна. Таким образом, на производство передали 70 кг ниток, а общие расходы по изготовлению п/ф составили 100 * 70 = 7000 рублей. В результате бухгалтер сформировал следующие проводки:

Дт. 21 – Кт. 40 – 100 000 рублей

Поступление на баланс материалов (льна) для изготовления ниток 100 * 1000 = 100 000 рублей.

Дт. 21 – Кт. 20 – 77 000 рублей

Были произведены нитки 70 * 1100 = 77 000 рублей.

Дт. 28 – Кт. 21 – 20 000 рублей

Общий объем списания брака 20*1000 = 20 000 рублей.

Дт. 94 – Кт. 21 – 10 000 рублей

Выявленная и списанная недостача на 10 кг льна.

Дт. 20 – Кт. 21 – 70 000 рублей

Передача ниток в работу по основному производству 70*1100 =77 000 рублей.

Дт. 23 – Кт. 21 — 7000 рублей

Списание общих расходов на производство полуфабрикатов.

Резюме: компания «Кристалл» закупила лен и изготовила из него 70 кг ниток. Часть расходов списали в виде брака и недостачи, а готовые нитки передали в основное производство по себестоимости.

Специфика работы со счетом

К полуфабрикатам собственного изготовления относятся ранее закупленные материалы, подвергнутые специальной технологической обработке. В дальнейшем они используются с целью получения готового продукта. Поскольку на предприятиях полного цикла может быть задействовано несколько линий обработки, для учета всех расходов, связанных с их производством, и применяется счет 21.

Полуфабрикаты, произведенные предприятием, можно расценивать и как незавершенное производство.

Для систематизации всех возникающих затрат, в учетной политике предприятия должен быть определен способ оценивания полуфабрикатов. Существует несколько вариантов:

- по стоимости сырья и материалов;

- по прямым расходам;

- по фактической себестоимости;

- по нормативной себестоимости.

В налоговом учете используется лишь один способ – по прямым затратам предприятия. При расчете себестоимости продукции полуфабрикаты могут быть включены в калькуляцию, как комплексная статья, либо учитываться по разным статьям расходов развернуто.

Счет 21 логично использовать для учета полуфабрикатов по категориям – месту хранения, названиям, видам и сортам, а также другим значимым характеристикам.

Учет ОС стоимостью до 10 000 руб.

В консультации напомним особенности учета основных средств стоимостью до 10 000 руб.

Самое первое, на что следует обратить внимание при организации учета ОС стоимостью до 10 000 руб., это их забалансовый учет. Согласно п

39 СГС «Основные средства», п. 50 Инструкции № 157н первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом учете

Согласно п. 39 СГС «Основные средства», п. 50 Инструкции № 157н первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом учете.

Если такой объект основного средства будет отражен на забалансовом счете, то контролирующие органы при проверке бюджетного учета признают это ошибкой.

Объектам стоимостью до 10 000 руб. включительно не присваивается инвентарный номер.

Приказ Министерства финансов №291 от 30.11.99

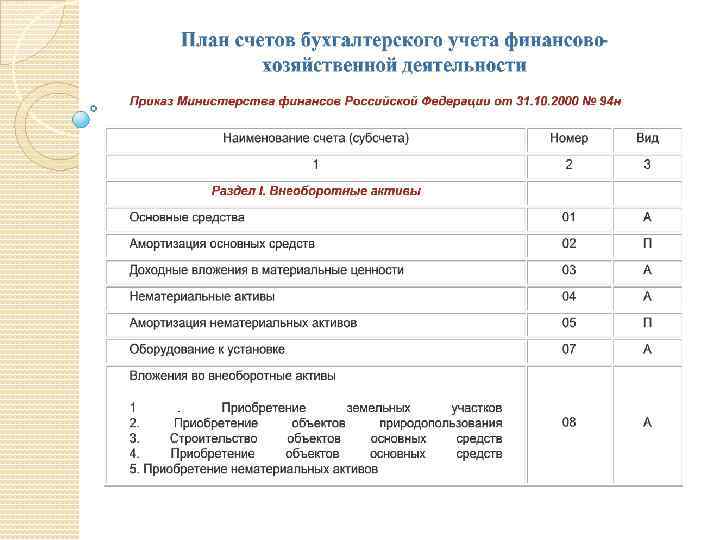

План счетов бухучета утвержден приказом Министерства финансов Украины N 291 от 30.11.99. Сам приказ состоит из трех абзацев, поэтому здесь он приведен полностью. Приложением к приказу является непосредственно , который приведен ниже.

Текст приказа:

| На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої постановою Кабінету Міністрів України від 28 жовтня 1998 р. N 1706 ( 1706-98-п ),

Н А К А З У Ю: 1. Затвердити схвалені Методологічною радою з бухгалтерського обліку при Міністерстві фінансів України План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – План рахунків) та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – Інструкція), що додаються. 2. Встановити, що План рахунків та Інструкція запроваджуються підприємствами та організаціями у 2000 році з дати, визначеної розпорядчим документом керівника підприємства, організації. 3. Визнати такими, що втрачають чинність з дати застосування Плану рахунків та Інструкції, інші нормативні документи Міністерства фінансів України з бухгалтерського обліку в частині, що містить кореспонденцію рахунків бухгалтерського обліку. Заступник Міністра А.В.Литвин |

Во исполнение Программы реформирования бухгалтерского учета с использованием международных стандартов, утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 г. N 1706 ( 1706-98-п ),

П Р И К А З Ы В А Ю: 1. Утвердить одобренные Методологическим советом по бухгалтерскому учету при Министерстве финансов Украины План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее – План счетов) и Инструкцию про применение Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее – Инструкция), которые прилагаются. 2. Установить, что План счетов и Инструкция применяются предприятиями и организациями в 2000 году с даты, определенной распорядительным документом руководителя предприятия, организации. 3. Признать такими, что теряют силу с даты применения Плану счетов и Инструкции, иные нормативные документы Министерства финансов Украины относительно бухгалтерского учета в части, что содержит корреспонденцию счетов бухгалтерского учета. Заместитель Министра А.В.Литвин |

Комментарий:

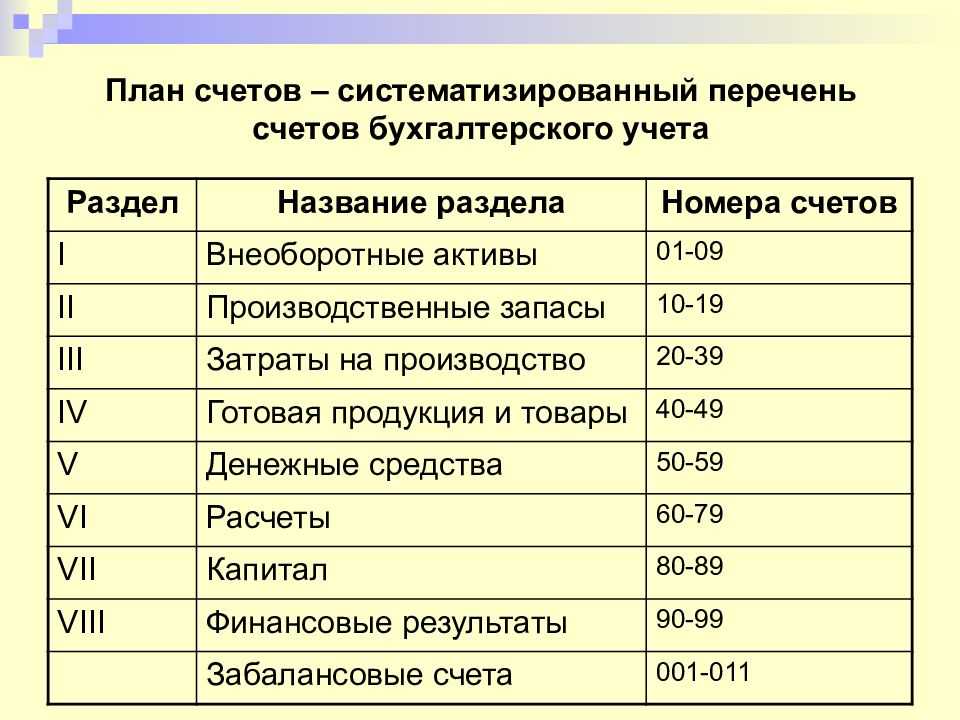

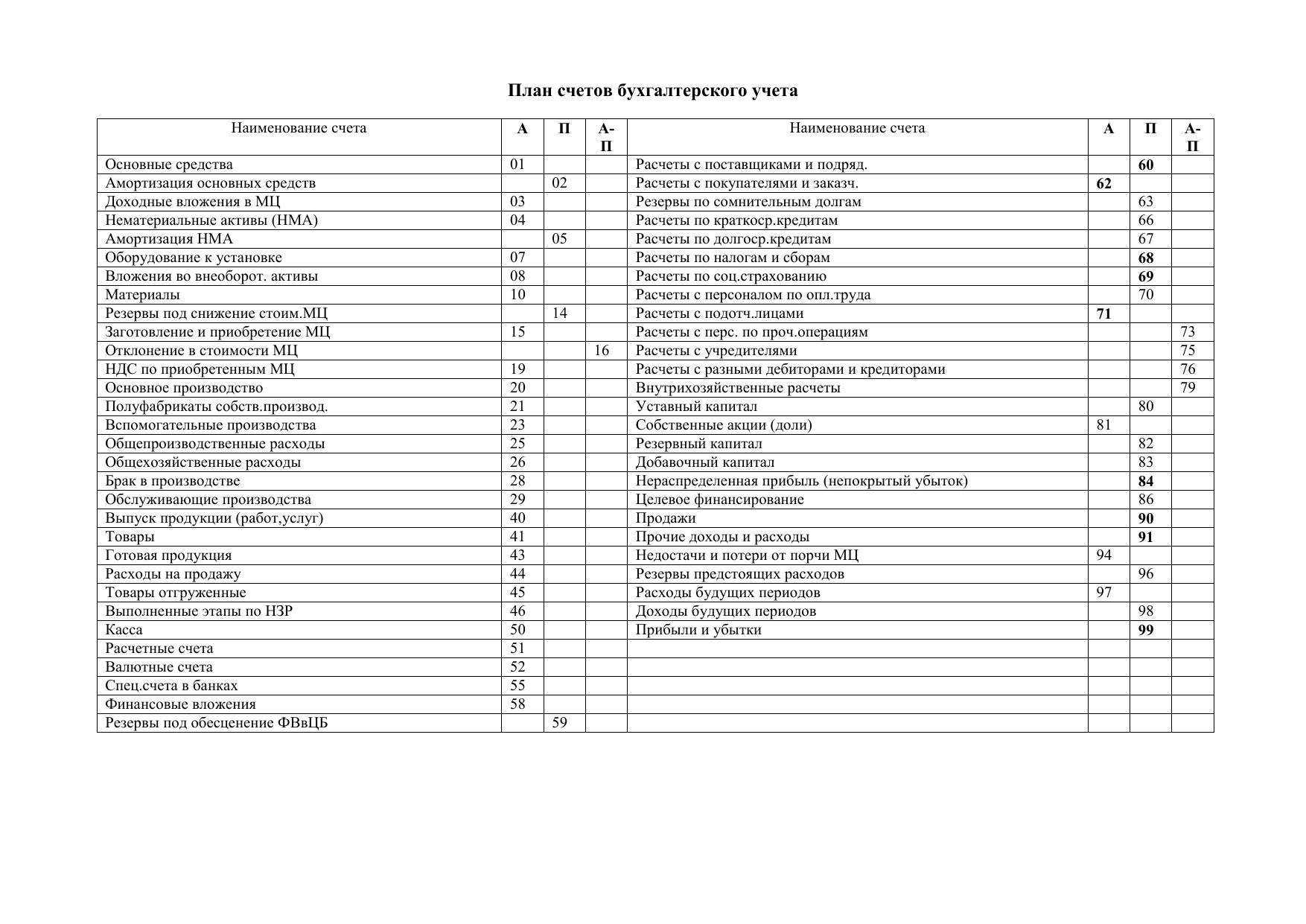

Все счета в плане счетов бухгалтерского учета Украины разбиты на классы. В каждый класс входят счета одного типа активов или пассивов. Они сгруппированы в счета первого порядка, которые непосредственно подразделяются на счета бухгалтерского учета.

Например, в класс 1 плана счетов бухгалтерского учета сгруппированы все счета, на которых ведется учет необоротных активов. Соответственно, все номера счетов в данном классе начинаются на единицу. В данный класс входят счета первого порядка 10-19, которые, в свою очередь делятся на счета бухгалтерского учета. Например, учет основных средств ведется на счете первого порядка – 10 с кодами 101-109. В целях ведения бухгалтерского учета предприятие может самостоятельно создавать субсчета, добавляя четвертую и более цифр. Например, для счета 631 “Расчеты с отечественными поставщиками и подрядчиками” можно создать 6311 “Расчеты с отечественными поставщиками товаров” и 6312 “Расчеты с отечественными подрядчиками по услугам”.

Кроме самого плана счетов бухгалтерского учета необходимо руководствоваться Положениями (стандартами) бухгалтерского учета, которые регулируют конкретные правила ведения финансового учета.

Как добавить забалансовый счет 012 в план счетов в 1С 8?

- Новые запреты по ЕНВД и ПСН с 2020 года: читаем поправки в Налоговый кодекс

- Как уведомить работников о переходе на электронные трудовые книжки?

- Форма 57‑Т: в ноябре нужно сдать в Росстат сведения о заработной плате работников

- ФСС после проведения проверки начислил зарплату директору, находившемуся в отпуске без содержания: что делать?

- СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года

- Правительство утвердило показатели для начисления страховых взносов в 2020 году

- Электронные трудовые книжки и новый ежемесячный отчет с 2020 года: читаем ликбез от ПФР

- Новый отчет в ПФР по трудовым книжкам: нужно ли отражать совместителей?

- Поправки по НДФЛ и страховым взносам: как в 2020 году изменятся правила уплаты и сдача отчетности

- Нужно ли в конце года уплатить страховые взносы в размере 1% с «суммы превышения», чтобы уменьшить налог ИП на УСН (6%) за год?

- Возможно ли при торговле совмещение ЕНВД и УСН в 2020 году?

- Табель учета рабочего времени на 2019 год

- Поправки по УСН: как теперь учитывать некоторые виды доходов и расходов

- Может ли организация не иметь работников при отсутствии деятельности?

- Каков максимальный размер ставки внешнего совместителя?

- ФСС сообщил, когда можно подтвердить основной вид деятельности для установления тарифа взносов «на травматизм»

- СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года

- Возможно ли совмещение розничной торговли на ЕНВД и розничной торговли подакцизными товарами на УСН в 2020 году?

- Как оформить и оплатить выходной 31 декабря

- Трудовая книжка: может ли совпадать дата увольнения и дата принятия на новое место работы?

Особенности объектов

Понятие полуфабрикатов, изготовленных предприятием самостоятельно, по своей экономической сути похоже на категорию незавершенного производства. Как и НЗП, они проходят не все этапы технологического процесса. Соответственно, полуфабрикаты нельзя назвать конечным продуктом. Однако существенным их признаком является то, что на предыдущей стадии они были приведены в определенное состояние готовности. Поэтому полуфабрикаты впоследствии могут:

- Реализовываться сторонним компаниям.

- Отпускаться в следующий цех для создания готового изделия.

- Передаваться структурному подразделению (к примеру, на вспомогательное производство).

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Передача имущества со счета 21: проводки, документы и отражение в 1С: БГУ 8

В конце 2020 года во все инструкции по ведению учета были внесены изменения

Отдельное внимание было уделено восстановлению на балансе объектов, которые учитываются на забалансовых счетах (02, 03, 07, 21, 27). Необходимость в восстановлении объектов может возникнуть при передаче имущества иному правообладателю или в связи с принятием решения о дальнейшем использовании имущества по иному назначению

Ранее законодательство не требовало восстанавливать на балансовых счетах имущество в подобных ситуациях. С внесением изменений правила учета операций поменялись. В статье мы рассмотрим, как следует отражать передачу имущества с забалансового счета 21.