Финансовые модели стартапа: понятия и типы

Финансовая модель может включать в себя различные типы финансовых отчетов, прогнозирование доходов и расходов, оценку потенциальной рентабельности и рисков и другие финансовые показатели. Она может служить основой для принятия инвестиционных решений.

Существует несколько типов финансовых моделей стартапа, включая:

Модель прогнозирования доходов и расходов (P&L)

Представляет собой детальный финансовый отчет, который показывает ожидаемые доходы и расходы стартапа на определенный период времени (обычно на год).

Он включает в себя расчеты по продажам, себестоимости продаж, операционным расходам, налогам и прочим финансовым показателям.

Модель прогнозирования потока денежных средств (Cash flow)

Инструмент, который позволяет прогнозировать поступление и расходы денежных средств в будущем. Она учитывает все доходы и расходы, включая инвестиции, платежи по кредитам и другие операции.

Финансовый отчет, который показывает финансовое состояние стартапа на определенный момент времени. Она включает в себя активы, пассивы и капитал компании.

Эта модель может быть использована для оценки финансовой устойчивости стартапа и планирования будущих инвестиций.

И, да, вам потребует рассчитать каждый обозначенный показатель:

- Profit and Loss Statement — финансовый план доходов и расходов

- Cash Flow Statement — отчет о движении денежных средств

- Balance Sheet — балансовый отчет

Финансовый план доходов и расходов (P&L)

Финансовый план доходов и расходов — основной элемент финансовой модели стартапа, где ожидаемые доходы и расходы за год помогают определить прибыль или убыток.

Доходы включают продажи, аренду и комиссии. Расходы — зарплата, аренда, закупка материалов и маркетинг. Каждая строка должна быть суммирована с учетом периодичности и обязательных платежей.

Этот план помогает оптимизировать бизнес-стратегию, увеличивая доходы и уменьшая затраты.

Отчет о движении денежных средств (CF)

Финансовый отчет о перемещении денежных средств в предприятии в течение определенного периода времени.

Он включает денежные потоки по операционной, инвестиционной и финансовой деятельности.

- операционная деятельность — доходы от продаж и расходы на зарплаты и материалы,

- инвестиционная деятельность — долгосрочные активы,

- финансовая деятельность — изменения в капитале, кредитование и дивиденды.

Отчет помогает планировать и прогнозировать будущие денежные потоки, оптимизировать бизнес-стратегию и спланировать бюджет.

Балансовый отчет (BS)

Балансовый отчет — важный финансовый документ, отражающий финансовое состояние компании на определенную дату.

Он включает информацию об активах, обязательствах и капитале.

- активы — то, что компания владеет,

- обязательства — ее долги,

- капитал — собственный капитал компании.

Отчет должен быть составлен в соответствии с принципами бухгалтерского учета. Он помогает при принятии финансовых решений, в частности, при принятии инвесторами решения об инвестициях в ваш проект.

Уровни финансового мышления

По мере развития владельца бизнеса, его подход к управлению финансами постепенно меняется:

1. Уровень денежного потока. Такое мышление характерно для начинающих предпринимателей.

2. Чистая прибыль. Когда обороты растут, а прибыль нет, то мышление фокусируется на том, сколько компания зарабатывает.

3. Мышление рентабельности собственного капитала. На этом уровне владелец смотрит на свой бизнес с точки зрения стратегического, а не операционного управления. Происходит оценка эффективности работы собственного капитала. И это говорит о финансовой грамотности руководителя.

Начните управлять финансами самостоятельно, поставьте финансовые цели и вы приятно удивитесь результатам своего бизнеса!

Основные показатели и коэффициенты

Одним из ключевых аспектов финансового анализа является оценка различных показателей и коэффициентов. В этой части статьи мы рассмотрим важные показатели, связанные с ликвидностью, платежеспособностью и рентабельностью компании.

Ликвидность и платежеспособность

Текущая ликвидность

Этот показатель оценивает способность компании погасить текущие обязательства с использованием текущих активов.

Формула для расчета текущей ликвидности:

Текущая ликвидность = Текущие обязательства / Текущие активы

Высокая текущая ликвидность указывает на хорошую платежеспособность компании, но слишком высокая может сигнализировать о неэффективном использовании активов.

Быстрая ликвидность

Измеряет способность компании погасить текущие обязательства, исключая запасы из расчета.

Формула для расчета быстрой ликвидности:

Быстрая ликвидность = (Текущие активы — Запасы) / Текущие обязательства

Этот показатель позволяет более точно оценить платежеспособность компании в случае, если запасы не могут быстро преобразоваться в деньги.

Абсолютная ликвидность

Измеряет способность компании погасить текущие обязательства, используя наиболее ликвидные активы, такие как наличные деньги и краткосрочные финансовые инструменты.

Формула для расчета абсолютной ликвидности:

Абсолютная ликвидность = Наличные деньги и эквиваленты / Текущие обязательства

Показатель оценивает способность компании быстро реагировать на финансовые кризисы.

Рентабельность

Рентабельность оборотных средств

Измеряет, какую прибыль компания генерирует с использованием своих текущих активов.

Формула для расчета рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль / Средние оборотные средства

Высокая рентабельность оборотных средств может указывать на эффективное использование ресурсов.

Рентабельность продаж

Измеряет, какая часть выручки от продажи товаров или услуг остается в виде прибыли после учета всех расходов.

Формула для расчета рентабельности продаж:

Рентабельность продаж = Чистая прибыль / Выручка от продаж

Этот показатель позволяет оценить эффективность операционной деятельности компании.

Рентабельность активов

Измеряет, какую прибыль компания генерирует с использованием всех своих активов.

Формула для расчета рентабельности активов:

Рентабельность активов = Чистая прибыль / Средние активы

Показатель нужен для оценки эффективности использования всего активного портфеля компании.

Отличия отчетов о движении денежных средств по МСФО IAS 7 от РСБУ

Основное различие форм ОДДС по РСБУ от МСФО в том, что в российских стандартах есть утвержденная унифицированная форма, по которой отчитываются организации. Согласно МСФО четкой формы не существует, но есть инструкция, в соответствии с ней организации разрабатывают свой ОДДС.

МСФО позволяют объединять в ОДДС движение финансов не только материнского предприятия,но и включая дочерние фирмы. В российском отчете понятие консолидации отсутствует.

В РСБУ для отчетности используется календарный год, по МСФО период для отчета организация может устанавливать самостоятельно, без привязки к календарному.

По РСБУ отчет составляется в российской валюте, а в ИАС 7 такой привязки нет.

Российский стандарт разрешает только прямой метод отображения денежных средств. В Международных стандартах существует также косвенный метод.

Отчетность по инструкциям IAS 7 является ценной для инвесторов, так как используется для разработки инвестиционных решений фирмами. ОДДС по РСБУ используется для отчетности перед контролирующими органами.

Ведение каких отчетов подразумевает управление финансами предприятия

В рамках управления финансами каждая коммерческая организация обязана регулярно составлять следующие виды отчётов: бухгалтерский баланс, отчёт о прибылях и убытках (финансовых результатах), а также приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании полученных средств).

Каждый вид отчетности компании выполняет определенные функции.

1. Баланс компании формирует полную картину о функционировании организации и даёт возможность:

2. Отчет об изменениях объемов капитала раскрывает информацию обо всех изменениях в структуре собственных ресурсов компании и отражает данные о доли собственных акций, выкупленных у акционеров. Функции отчёта:

3. Отчет о движении денежных потоков формирует полную картину обо всех поступлениях и выплатах компании в разрезе основной, инвестиционной и финансовой деятельности. Функции отчёта:

С целью проведения мониторинга результатов деятельности в организациях применяются следующие виды учёта.

Цели и задачи финансовой модели стартапа

Перед тем, как погрузиться в процесс построения финансовой модели, рассмотрим ее цели и задачи — ведь без понимания того, зачем она вам нужна, построить качественную модель не удастся.

На самом деле целей и задач у финансовой модели много, но начинающему стартапу будет достаточно двух основных пункта.

1. Оценка устойчивости стартапа, рисков и возможностей

Перед представлением своего проекта перед инвесторами вам сначала необходимо убедиться в том, что ваш стартап будет устойчив и не развалится при первых же скачках экономики.

Цель: Оценить устойчивость и долгосрочную прибыльность стартапа.

Задачи:

- Проанализировать рынок и выявить потенциальных конкурентов.

- Оценить размер целевой аудитории и спрос на продукт.

- Рассчитать ожидаемые доходы и прибыль в зависимости от объема продаж.

- Оценить расходы на производство, маркетинг, административные расходы и прочие затраты, необходимые для поддержания бизнеса.

- Сравнить ожидаемую прибыль с затратами и оценить, насколько долго потребуется поддерживать бизнес до достижения прибыльности.

2. Подготовка к привлечению инвестиций

Пожалуй, основной пункт, ради которого построение финансовой модели и затевается. Без этой модели инвестиций вам не видать, нужно убедить инвесторов, что именно ваш проект их обогатит.

Цель: Подготовиться к привлечению инвестиций и предоставить инвесторам достоверные данные о финансовом состоянии стартапа.

Задачи:

- Рассчитать ожидаемую стоимость стартапа на основе оценки его финансовой устойчивости, рыночной позиции, потенциала роста и прочих факторов.

- Разработать план использования инвестиций и оценить, как они будут способствовать развитию бизнеса.

- Подготовить детальный финансовый отчет, включающий в себя прогнозируемые доходы и расходы, планируемые инвестиции, ожидаемую рентабельность и прочие финансовые показатели.

- Оценить риски и возможности, связанные с привлечением инвестиций, и предоставить инвесторам достоверную информацию о финансовом состоянии стартапа.

Зачем вам нужна финансовая модель стартапа разобрались — самое время погрузиться в тему глубже.

Цели и классификация финансовых планов, разрабатываемых на предприятии

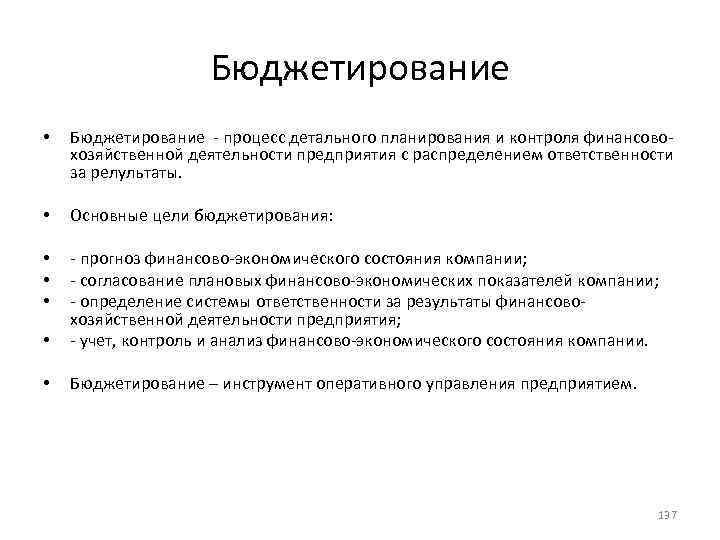

Финансовый план (ФП) — это организация взаимосвязанных документов управленческого учёта, которые составляют и ведут в целях перспективного планирования и операционного управления ресурсами компании в денежном эквиваленте. Именно финансовый план позволяет обеспечить баланс между плановым и фактическим поступлением выручки, а также плановым и фактическим объёмом расходов, которые несёт компания в ходе своей хозяйственной деятельности.

Грамотно составленные предметно – финансовые планы, а также их вариативное использование в решении операционных вопросов деятельности позволяют успешно развивать свой бизнес. Опираясь на собственные ресурсы и рациональное внутреннее планирование, компания может обойтись без привлечения сторонних инвестиций и зависимости от внешнего кредитора.

Финансовые планы предприятия различаются периодами планирования и своим предметным составом. В частности, состав показателей и статей, которые найдут отражение в финансовом плане, связаны с двумя параметрами: назначение и степень детализации.

Например, для одного руководителя бизнеса группировка затрат «коммунальные расходы» будет выглядеть общей, а для другого она будет более детальной: с описанием влияния каждого показателя такой группировки на производственный процесс (отдельно потребление воды, электричества, газа и т.д.).

В качестве ключевой считают классификацию финансовых планов по периоду планирования. В настоящее время применяют три типа финансовых планов:

- краткосрочный финансовый план с максимальным горизонтом планирования в 1 год. Такой план принято использовать для операционной деятельности. В него включают максимально детализированную информацию о плановых и фактических показателях работы компании;

- финансовый план, составленный на среднесрочный период от 1 до 5 лет. Обычно принято использовать на 1-2 года. Сюда включаются инвестиционные и модернизационные планы, которые способствуют развитию и расширению хозяйственной деятельности компании;

- финансовый план, составленный на долгосрочный период — от 5 лет и более. Сюда включают стратегические, долгосрочные финансовые и производственные цели компании.

Также различаются ФП по:

- типу организации — коммерческие, некоммерческие, бюджетные;

- цели составления — инвестиционные, по привлечению займов, выпуску акций, облигаций;

- стадии жизненного цикла компании — организационные, операционные, ликвидационные, и т.д.

Выбирать тип финансового плана стоит с учётом цели и стратегии развития бизнеса.

Цель применения IAS 7 Отчета о движении денежных средств по Международному стандарту финансовой отчетности

Существуют Российские стандарты бухгалтерского учета. По ним отчитываются многие компании. Существуют также Международные стандарты финансовой отчетности. Организации, занимающиеся определенными видами деятельности обязаны составлять отчетность согласно Международных стандартов.

Существует инструкции для формирования формы отчета по МСФО (IAS) 7, который называется “Отчет о движении денежных средств”. В нем должны отображаться ДП от различной деятельности. ДДС по МСФО IAS 7 является обязательной отчетностью по финансам, которую нужно предоставлять следующим организациям:

- кредитным организациям;

- страховым компаниям, исключение составляют ОМС;

- негосударственным пенсионным фондам;

- управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговым компаниям;

- ФГУП, включенным в специальный перечень, утверждаемый Правительством РФ;

- акционерным обществам, если владельцем акций является государство;

- организациям, ценные бумаги которых участвуют в организованных торгах.

Предприятию нужны сведения о финансовых движениях для ведения финансовой отчетности. Они показывают возможности фирмы, каким образом формируются финансовые потоки, а также выявляются потребности бизнеса в средствах. Отчет о движение денежных средств МСФО в совокупности с другими формами экономической консолидированной отчетности дают инвесторам информацию об экономическом состоянии организации. С помощью ОДДС возможно оценить изменения, происходящие в активах, рассчитать финансовые показатели (ликвидность, рентабельность и платежеспособность). ОДДС показывает как организация способна реагировать на возникающие обстоятельства в финансах. Отчет показывает все движения денежных потоков за анализируемый период, входящее и исходящее сальдо. ОДДС МСФО IAS 7 показывает откуда поступают и расходуются финансы, выявить потребности и возможные варианты экономии средств. На основании отчета о движении денежных средств возможно произвести сравнительный экономический анализ планируемых и фактических денежных движений у фирмы.

Управление финансами предприятий как процесс

Влияние на

финансовые отношения осуществляется

с помощью специальных методов:

Финансовое прогнозирование — это

предвидение вероятного финансового

состояния предприятия, обоснование

показателей финансовых планов.

Финансовое прогнозирование – это

предварительная стадия составления

финансовых планов, разработка концепции

финансовой политики на определенный

период.

Процесс

финансового прогнозирования

сосредоточивается на трёх аспектах:

• финансовые ресурсы;

• экономическое и финансовое состояние;

• финансовая политика.

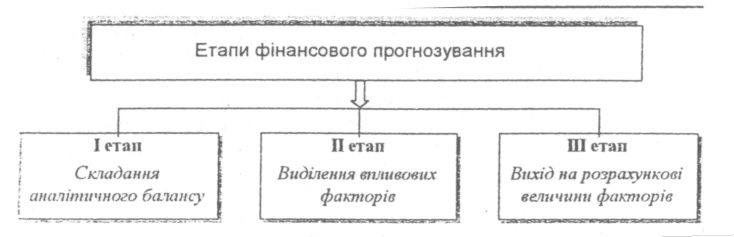

Расчет прогнозных показателей и

определение уровня финансового положения

в будущем осуществляется в несколько

этапов (рис. 2).

Рис. 2. Этапы финансового

прогнозирования

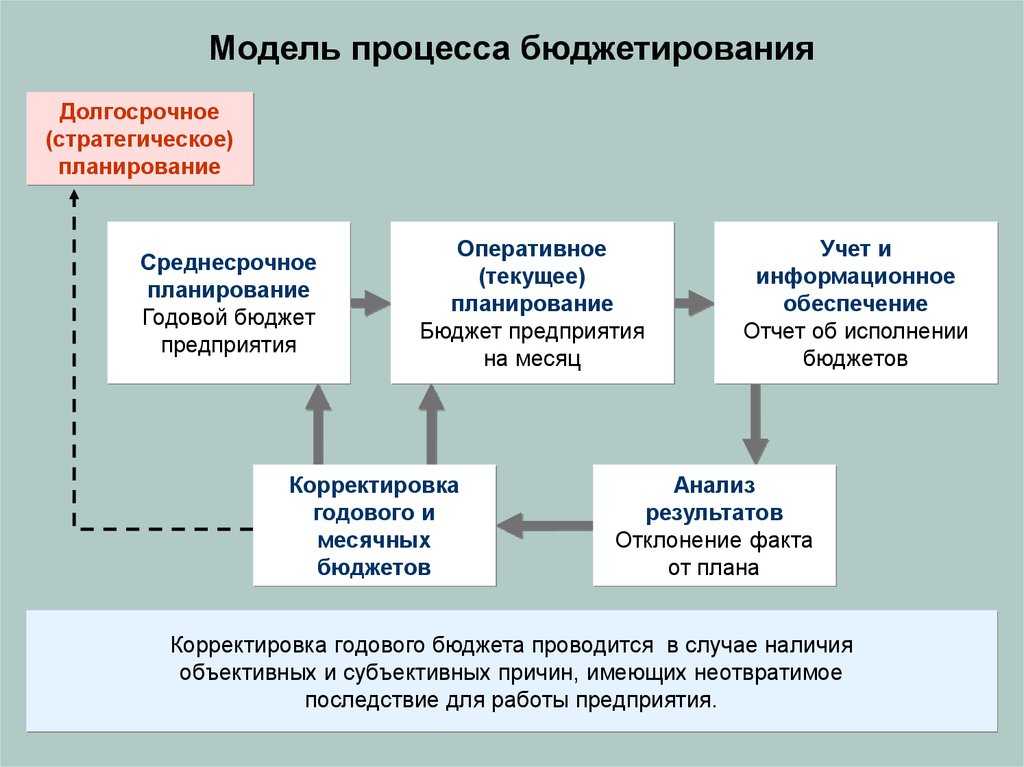

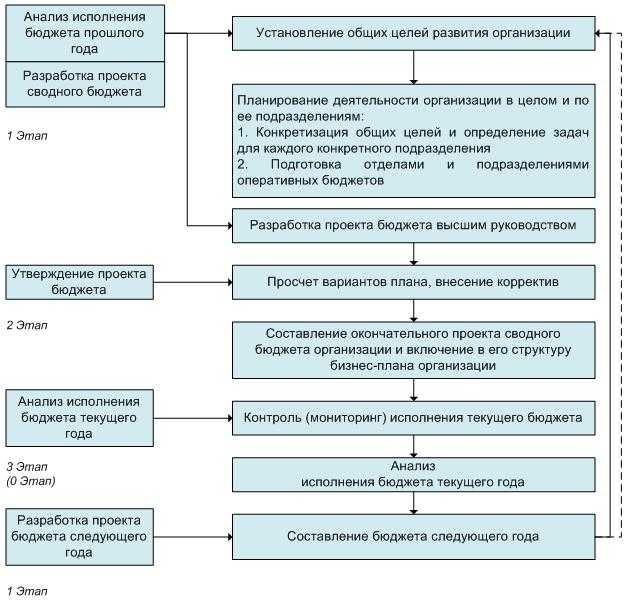

Финансовое планирование на предприятии

— это деятельность по сбалансированию

и пропорциональности финансовых

ресурсов. При этом сбалансирование

означает оптимальное соотношение между

финансовыми ресурсами, источниками их

формирования и объемами использования.

Финансовое планирование представляет

собой составную часть общеэкономического

планирования предприятия и направлено

на координацию деятельности всех отделов

финансовой структуры предприятия.

Процесс планирования в новых хозяйственных

условиях использует систему бюджетирования.

Бюджет на уровне предприятия — это

плановый документ, который отражает

хозяйственные операции предприятий и

результаты, связанные с их выполнением.

Сущность

финансового контроля как метода

управления сводится к процессу изучения,

сравнения, выявления проблем, их отражение

в учете хозяйственных операций и

применение мер по их решению, устранению

нарушений, их предупреждению в дальнейшем.

Кроме того, финансовый контроль можно

рассматривать как систему, в которую

входят контролирующие субъекты,

подконтрольные объекты и контрольные

действия.

Управление

финансами предприятия как совокупность

органов управления

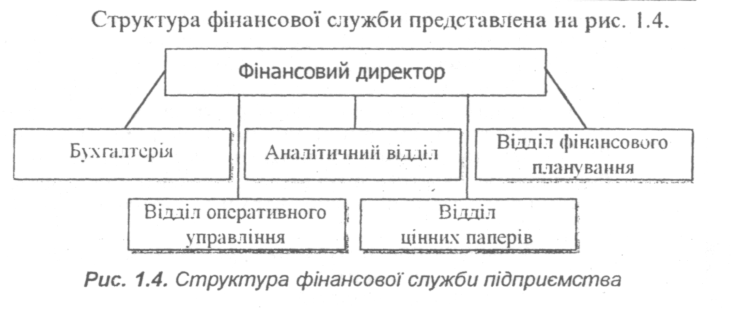

Построение эффективной системы управления

финансами предприятия предусматривает

создание соответствующей финансовой

службы.

Финансовая служба предприятия может

быть представлена:

Структура финансовой службы предприятия

представлена на рис. 3

В настоящий момент у украинских

предприятий особый интерес вызывают

вопросы — стратегического управления,

которые пока недостаточно разработаны.

Частично это поясняется тем, что функция

стратегического управления продолжительное

время принадлежала государству. Кроме

того, дает о себе знать несовершенство

правового, законодательного, экономического

регулирования в государстве, а также

отсутствие практического опыта у

специалистов. Учитывая, что рынок

предусматривает работу предприятия в

условиях конкуренции, стратегия

предприятий должна быть нацелена на

достижение стратегических конкурентных

преимуществ.

Основные методы управления финансами предприятия

В основе финансового менеджмента лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач.

Ключевыми методами управления финансами являются операционная система, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

- Моделирование – создание и анализ возможных вариантов развития компании при наличии нескольких переменных. Дает возможность заранее разработать план действий компании при реализации негативных сценариев.

- Мониторинг – это прогнозирование, выявление условий появления и анализ результатов наступления рисковых событий.

- Объединение вероятных опасностей для бизнеса дает возможность минимизировать предполагаемые убытки компании.

- Разделение ответственности предполагает делегирование ответственности за наступление рисковых событий всем участникам финансовых отношений (инвесторам, контрагентам, другим структурным подразделениям компании). Потери каждого из участников по отдельности будут существенно меньше суммарных убытков организации.

- Исключение потерь дает возможность оценить потенциально не выгодные финансовые решения, просчитав убытки компании от их реализации (например, использовать долгосрочный банковский кредит для финансирования кассового разрыва).

- Диверсификация означает инвестирование в различные активы, отличающиеся по срокам, доходности и, соответственно, рискованности.

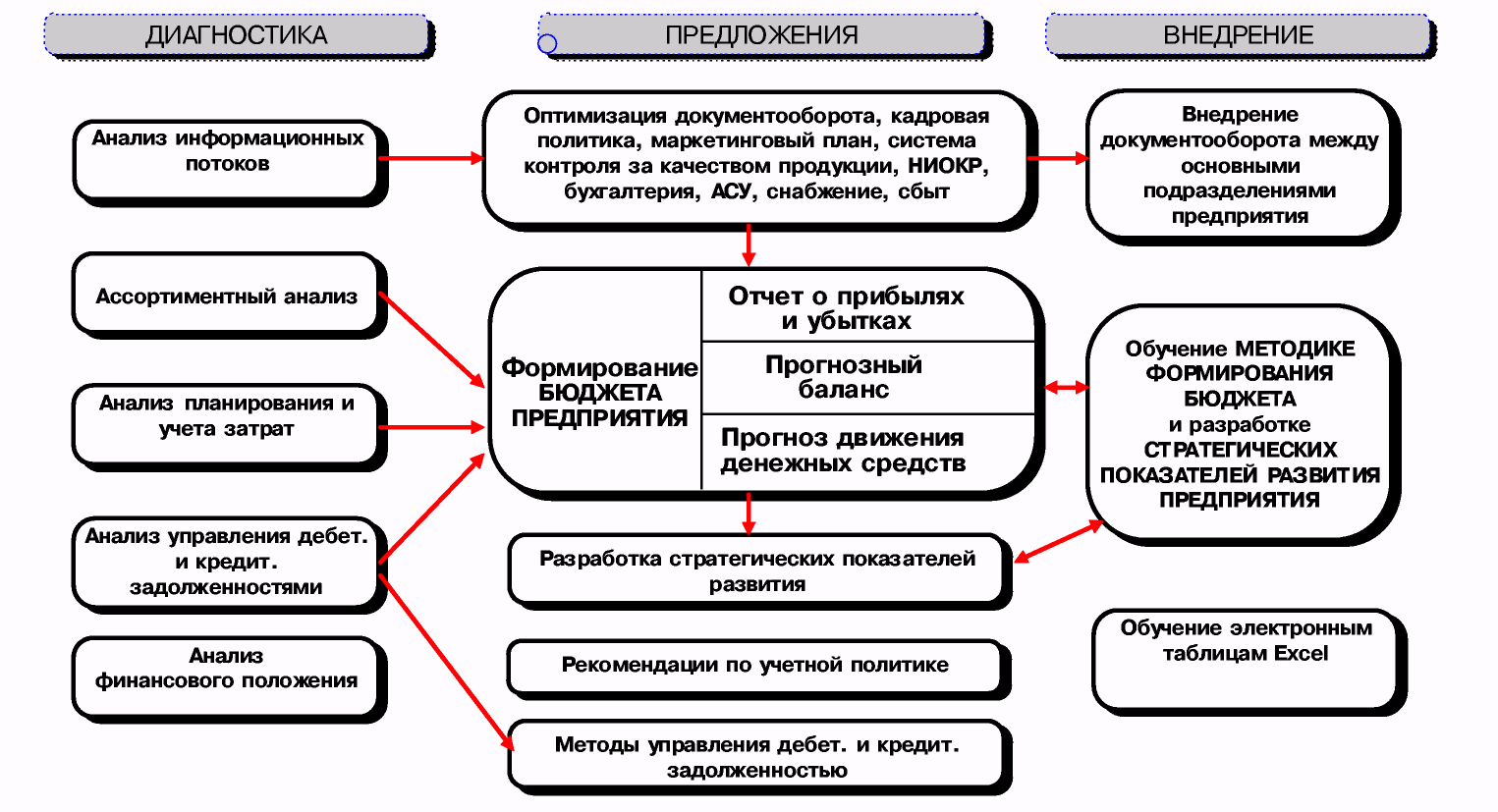

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как спланировать расходную часть?

Для планирования расходной части при построении финансовой модели стартапа необходимо учитывать все возможные затраты, которые могут возникнуть в процессе его деятельности.

Классический способ расчета — определить цель, необходимые ресурсы для ее реализации и просчитать цену этих ресурсов.

Следует учитывать возможность изменения расходов в зависимости от внешних факторов:

- изменение конъюнктуры рынка,

- изменение налогового законодательства.

В оценке дохода и расходов вам помогут два основных подхода к построению финансовых моделей для стартапов:

- Модель снизу вверх (bottom-up);

- Модель сверху вниз (top-down).

Модель снизу вверх (bottom-up)

Метод, при котором вы начинаете с конечной цели и разбиваете ее на более мелкие компоненты.

Этот подход обычно используется, когда у вас есть данные о конкретных операциях, например, о продажах продукта, расходах на зарплаты.

Затем эти данные собираются вместе, чтобы создать более широкий прогноз финансового состояния компании.

В контексте стартапа это может означать, что:

- Вы начинаете с оценки ежемесячных расходов (зарплаты, аренды офиса, маркетинга).

- Затем прогнозируете ежемесячные доходы, основываясь на планируемых продажах и ценах.

- Составляете общую финансовую модель, которая показывает, как все эти компоненты работают вместе.

Модель сверху вниз (top-down)

Метод, который начинается с широких показателей и постепенно уточняется до конкретных цифр.

Этот подход чаще всего используется, когда у вас нет данных о конкретных операциях, но есть общее понимание о размере рынка и потенциальном спросе на ваш продукт или услугу.

В контексте стартапа это может означать, что:

- Вы начинаете с оценки размера рынка, на котором вы собираетесь работать;

- Прогнозируете свою долю рынка на основе конкурентной аналитики и анализа трендов;

- Затем прогнозируете общий доход, исходя из цены продукта и числа продаж.

- Составляете детальную финансовую модель, основываясь на этих общих показателях.

Оба подхода полезны при построении финансовых моделей стартапов, и часто их комбинируют для получения более достоверных данных.

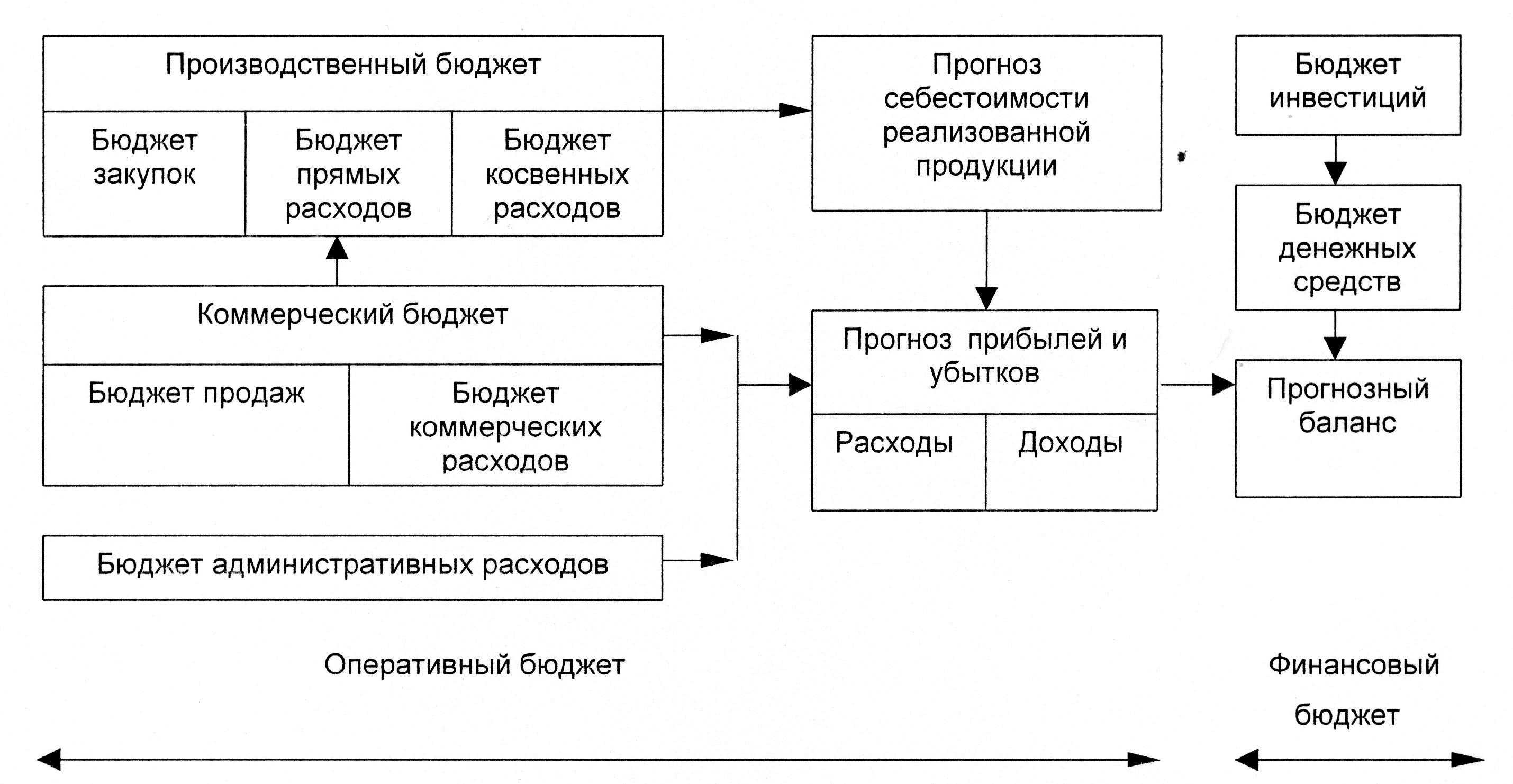

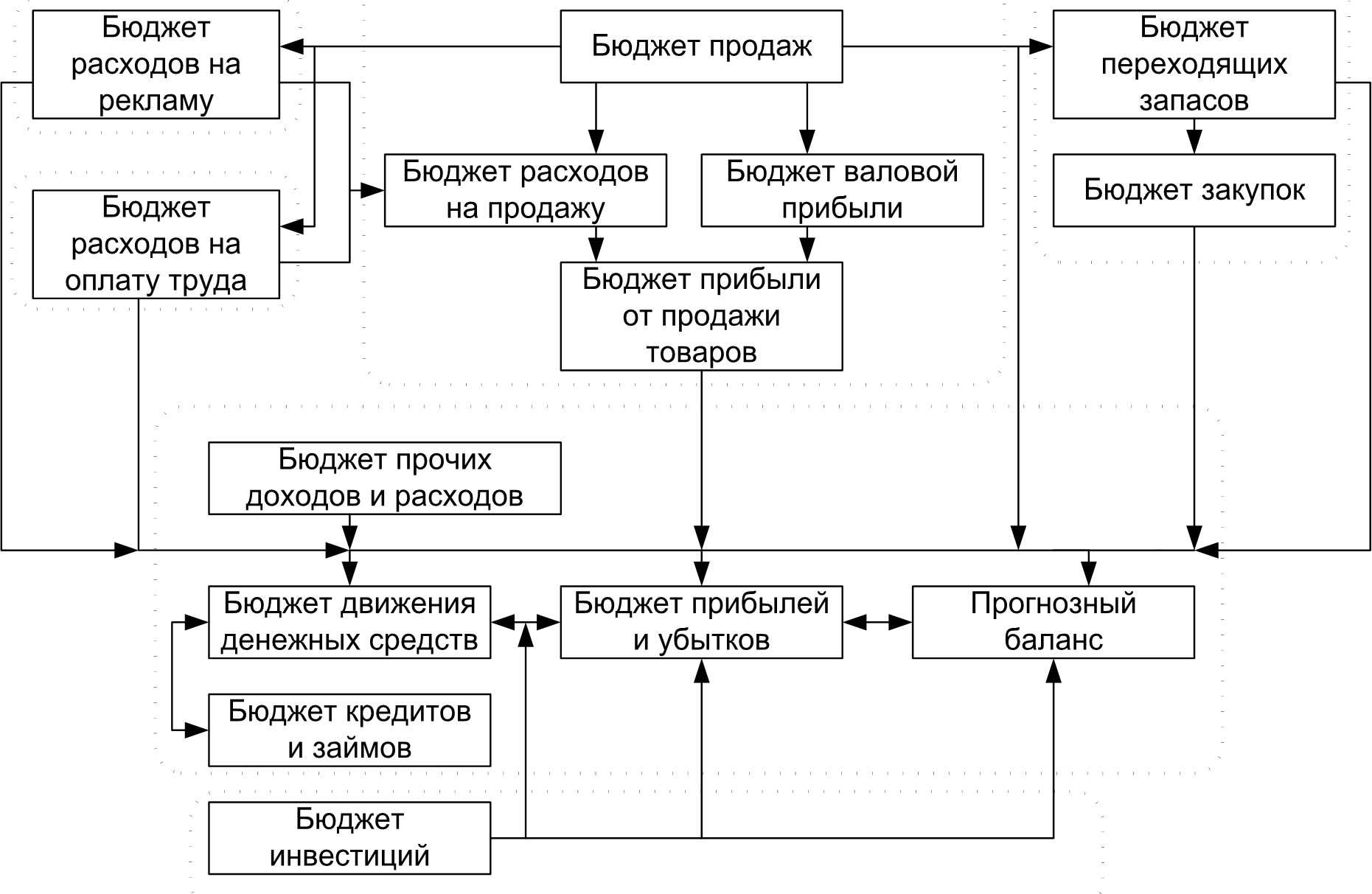

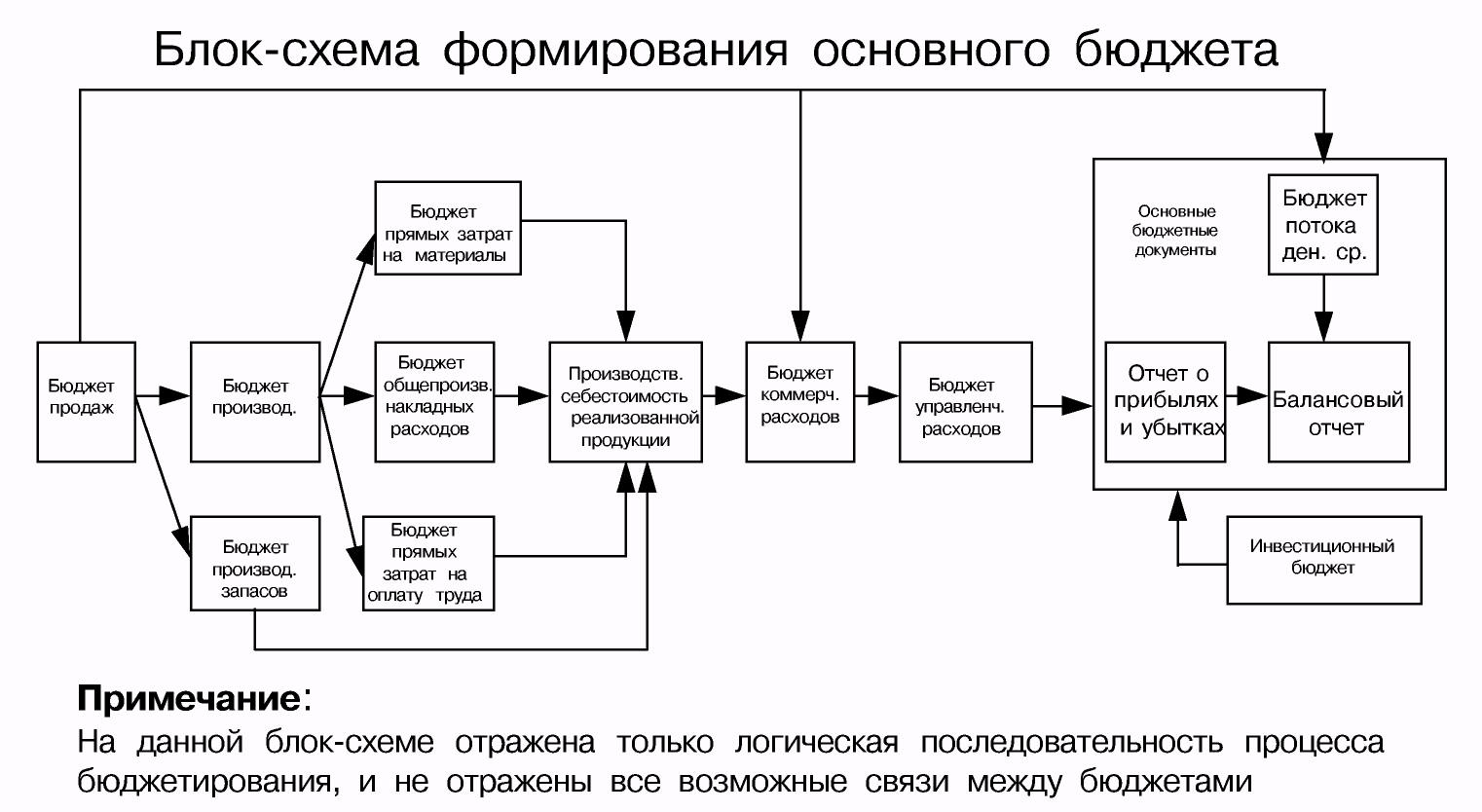

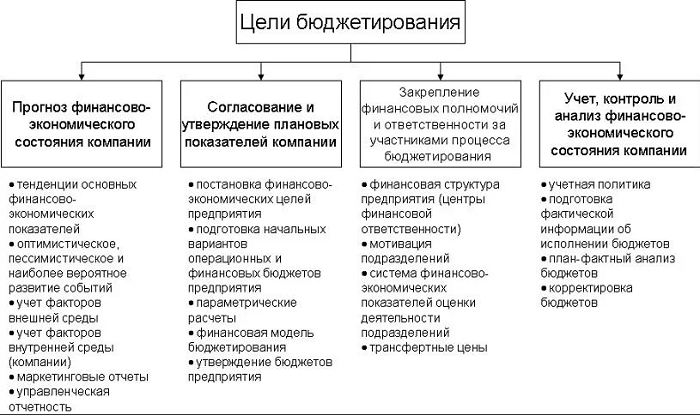

Какие есть виды бюджетов

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

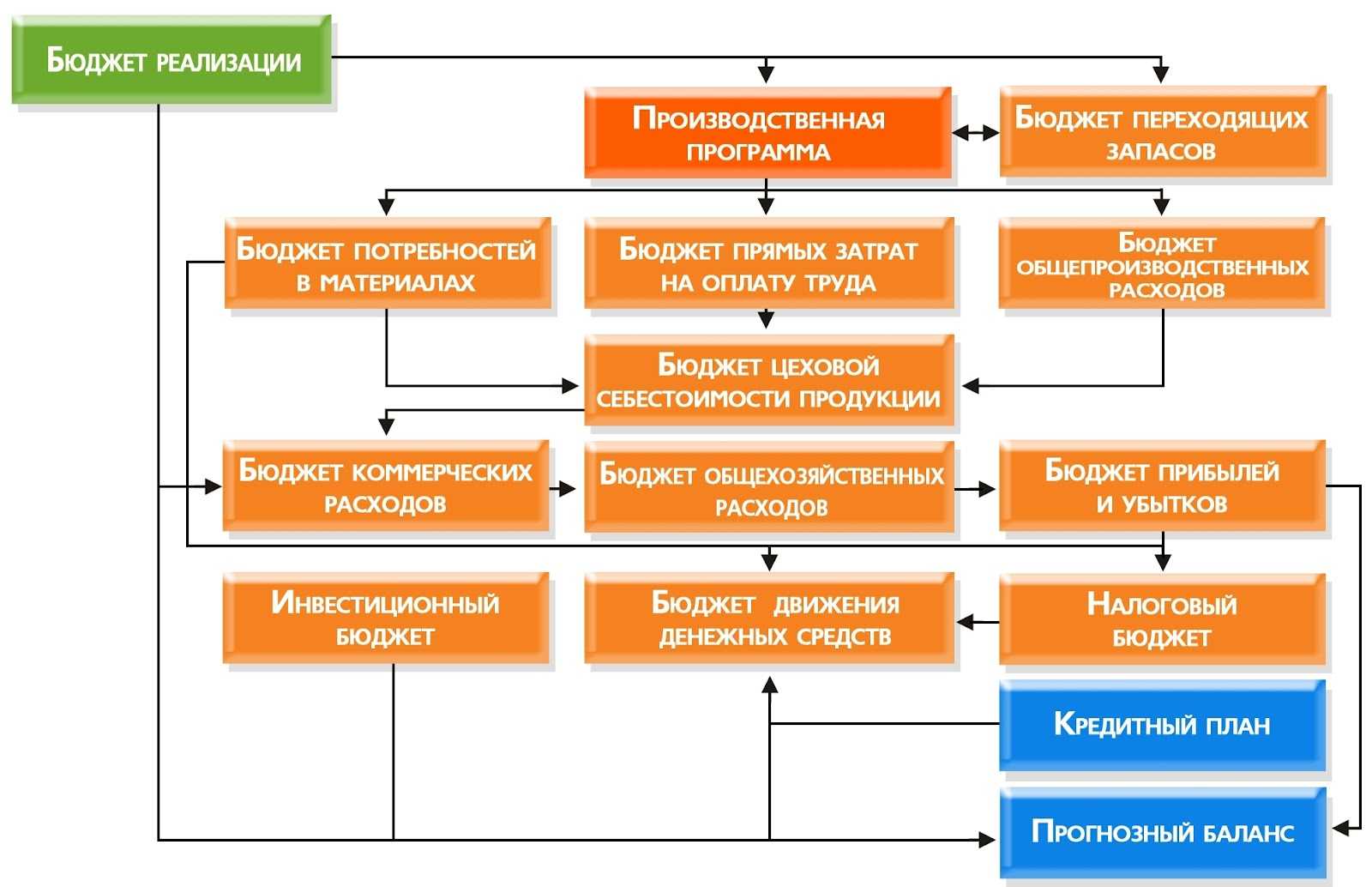

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах. - Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании. - Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

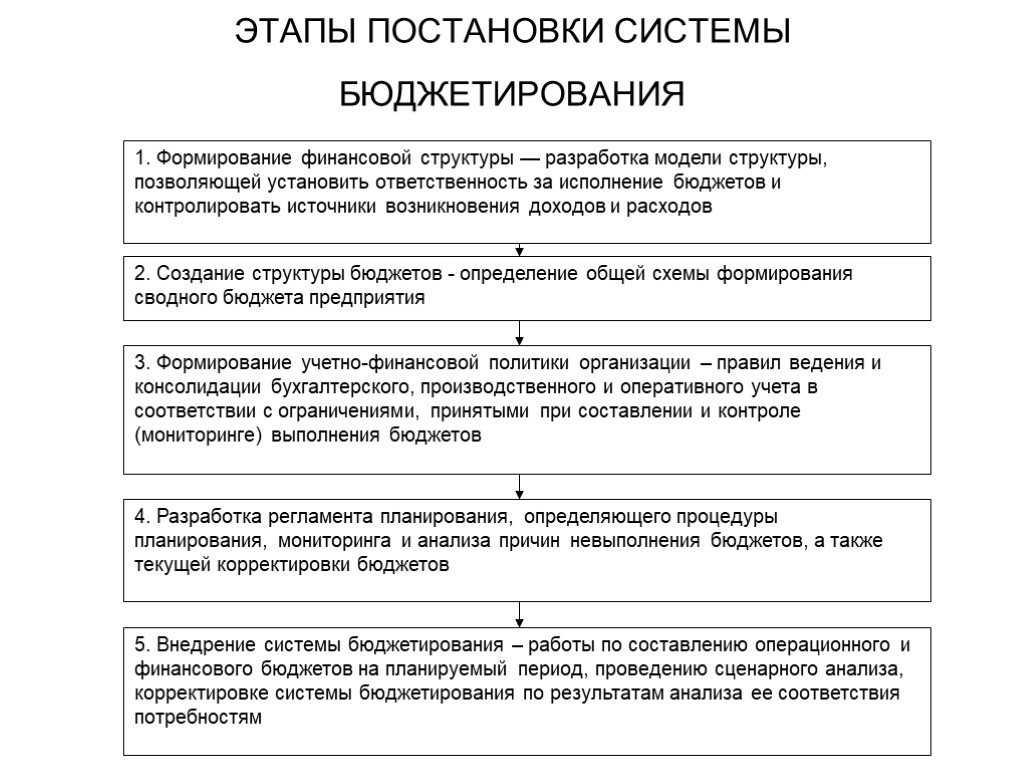

Финансовая структура компании в «1С»

И начнем мы с основ – формирования финансовой структуры компании. Формирование финансовой структуры в «1С»

производится через справочники:

- «Организационные единицы» в «1С:Управление холдингом»;

- «Структура предприятия» в «1С:ERP Управление предприятием».

В зависимости от сложности финансовой структуры в справочниках может применяться различный подход к

группировке центров финансовой ответственности (ЦФО) и юридических лиц (ЮЛ):

- для компании, использующей только центры затрат (ЦЗ) и центры доходов (ЦД), рекомендуется

применять группировку отдельно по ЮЛ, по ЦД и по ЦЗ; - для компании или холдинга, использующих сложную финансовую структуру, рекомендуется применять

группировку в справочниках в том же виде, в котором составлена финансовая структура.

Как составить отчет PnL: 9 шагов для успешного анализа финансов

Отчет PnL (прибыли и убытки) играет ключевую роль в оценке финансового состояния компании за определенный период. Визуально он представляет собой таблицу, где подробно отражены все доходы и расходы за месяц, квартал или год, а также осуществляются расчеты EBITDA, EBIT и чистой прибыли.

В крупных компаниях этот процесс часто автоматизирован, используя специализированные программы вроде «1С:Бухгалтерия» или аналогичные. Однако, в небольших компаниях формирование отчета PnL может проводиться вручную с использованием электронных таблиц, таких как Excel или «Google Таблицы».

Какие подходы и методы используют в бюджетировании

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Взаимосвязь блоков финансовой модели

Идея этого пункта состоит в одной мысли — все взаимосвязано; один показатель влияет на другой, другой показатель влияет на третий, а третий вообще на весь бизнес.

Основными блоками финансовой модели стартапа являются:

- Рынок: в этом блоке анализируется целевой рынок стартапа, его размер, конкуренты и прочие факторы, которые могут повлиять на продажи.

- Финансы: здесь определяются финансовые показатели — выручка, расходы, прибыль, налоги.

- Капитал: тут анализируются источники капитала, которые стартап может использовать для финансирования своей деятельности — инвестиции, кредиты.

- Производство: этот блок описывает, каким образом стартап распоряжается деньгами на производстве.

Взаимосвязь между этими блоками важна для успешной работы стартапа, а каждые показатели взаимозависимы — один своей убыточностью может обвалить другой.

Поэтому чтобы создать эффективную финансовую модель стартапа, необходимо учитывать взаимосвязь между блоками и строить их так, чтобы они поддерживали друг друга.

Схема 9. Пример финансовой структуры

Комментарий

Финансовая структура – это иерархическая система ЦФО (Центров Финансовой Ответственности).

ЦФО – структурная единица компании (холдинга), отвечающая за вмененные ей показатели и имеющая полномочия самостоятельно варьировать свою деятельность так, чтобы изменять эти показатели, в соответствии с целью своего бизнеса, в пределах общей цели компании (холдинга).

Виды ЦФО:

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

Ответственность за управление финансами предприятия (финансовый менеджмент)

Построение работы финансовой службы, подбор квалифицированных специалистов и мониторинг за процессом и результатами их деятельности — ключевые обязанности любого руководителя. Внедрением системы финансового менеджмента в компании, как правило, занимается специальное подразделение, которое может быть представлено либо одним сотрудником, либо полноценным отделом. Во главе такой финансовой службы стоит собственный руководитель. Исходя из размеров организационной структуры и отраслевой специфики предприятия функции финансового управления могут быть распределены между несколькими подразделениями. В российской и зарубежной практике функции финансового менеджмента разделены между следующими руководителями:

Такое разделение функций по управлению финансами между различными подразделениями предполагает разграничение сфер ответственности и организацию их скоординированной деятельности.

В нашей стране и за рубежом подходы к организации деятельности финансовых служб отличаются. В западных компаниях бухгалтерия и финансовый отдел напрямую подчиняются финансовому директору, который отчитывается перед генеральным директором. В России традиционно бухгалтерия в лице главного бухгалтера подчиняется сразу генеральному директору.

В дальнейшем в зависимости от потребностей компании в её организационной структуре создаются дополнительные финансовые подразделения, которые подчиняются либо главному бухгалтеру, либо финансовому директору. Выбор модели организации финансовой службы осуществляется компанией самостоятельно.

Традиционно должностные обязанности в сфере планирования и управлениями финансами предприятия разграничиваются между руководителями следующим образом.