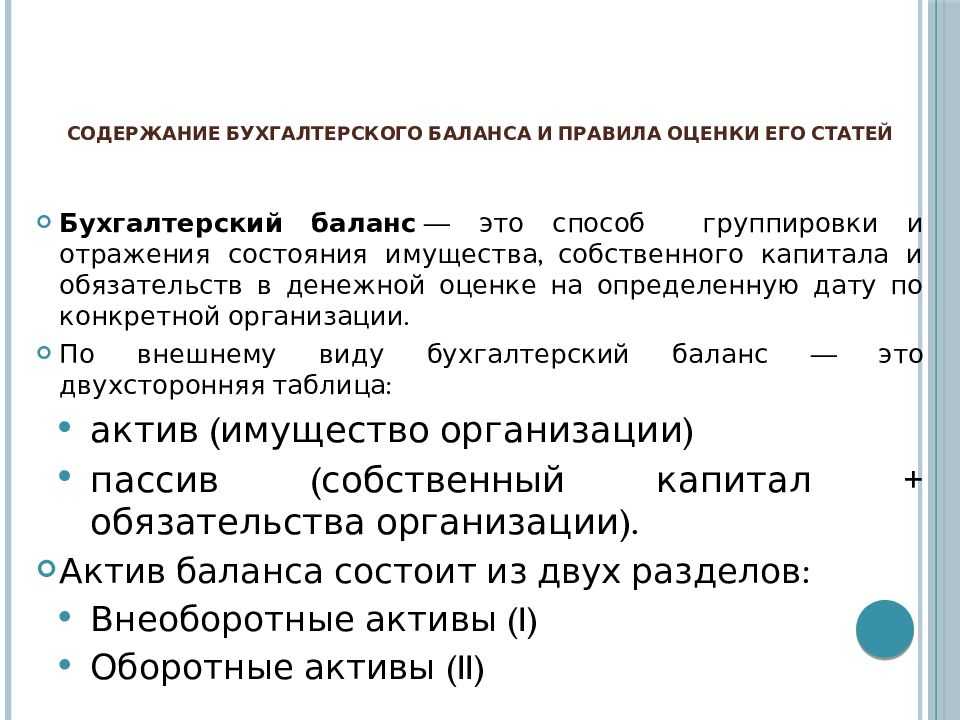

Организация упрощенного бухучета: рекомендации Минфина

Организация бухгалтерского учета на малом предприятии —процедура, требующая хороших знаний законодательных требований в сфере бухучета и налогообложения. Основным помощником при этом может стать Минфин — на его сайте размещены Типовые рекомендации по организации бухгалтерского учета для СМП, утвержденные приказом Минфина России от 21.12.1998 № 64н.

Исходя из этих рекомендаций, СМП:

- не сможет обойтись без оформления учетной политики;

- должен организовать сплошное документирование всех хозяйственных операций;

- может выбрать из трех предлагаемых систем учетных регистров (единой журнально-ордерной, утвержденной письмом Минфина от 08.03.1960 № 63, журнально-ордерной для малых компаний, утвержденной письмом Минфина от 06.06.1960 № 176, или сокращенной формы бухучета).

Организовать упрощенный БУ коммерсант вправе одним из трех предложенных способов:

- организовать бухучет в полном объеме (общепринятая учетная система);

- вести учет в комбинированном регистре бухучета — книге (журнале) учета фактов хозяйственной деятельности (простая форма учета);

- построить учетную систему с использованием регистров учета имущества СМП.

Базовые аспекты упрощенного учета

Производственный кооператив может относиться к соответствующей категории субъектов хозяйствования – СМП. Согласно ФЗ №402 (06.12.2011), регламентирующему бухгалтерский учет в организациях, такой субъект обязан фиксировать операции финансово-хозяйственной деятельности и вправе вести упрощенный учет. То есть малое производственное предприятие может вести бухгалтерию в общем порядке или использовать упрощенный алгоритм. Соответствующее решение принимается руководством.

Важно: воспользоваться правом ведения упрощенного учета можно, только если предприятие соответствует критериям СМП, указанным в ФЗ №209 от 24.07.2007 (в актуальной редакции). К их числу, например, относится определенная суммарная доля участия государства, фондов и юрлиц, не являющихся СМП, в уставном капитале.. Недоступным статус субъекта малого предпринимательства может стать при несоответствии кооператива критериям, указанным в упомянутом законе, и превышении порога среднесписочной численности

Последняя для средних фирм ограничена диапазоном 1010–250 человек, для малых предприятий – 16–100 человек, для микро – 1–15 человек.

Недоступным статус субъекта малого предпринимательства может стать при несоответствии кооператива критериям, указанным в упомянутом законе, и превышении порога среднесписочной численности. Последняя для средних фирм ограничена диапазоном 1010–250 человек, для малых предприятий – 16–100 человек, для микро – 1–15 человек.

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

Простая форма учета

Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1.

Наряду с Книгой для учета расчетов по оплате труда с работниками по подоходному налогу с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8.

Книга (форма № К-1) является регистром аналитического и синтетического учёта, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия.

Книга открывается записями сумм остатков на начало года (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

В течение месяца на счете 20 «Основное производство» в графе «Затраты на производство — дебет» собираются затраты на производство продукции (работ, услуг). По завершении месяца данные затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи», с отражением соответственно в графах Книги «Затраты на производство — кредит» и «Реализация — дебет», при этом в графе Книги «Содержание операции» делается запись: «Списаны затраты на производство реализованной продукции».

Финансовый результат от реализации продукции (работ, услуг) выявляется как разница между оборотом, показанным по графе «Реализация — кредит», и оборотом по графе «Реализация — дебет».

Выявленный результат отражается в Книге отдельной строкой:

- в графе «Содержание операции4 делается запись «Финансовый результат за месяц»;

- в графах «Сумма», «Реализация — дебет» (если получена прибыль) и «Прибыль и ее использование — кредит» или «Реализация — кредит» (если получен убыток) и «Прибыль и ее использование — дебет» показывается сумма финансового результата за месяц.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств.

После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Последовательность учетного процесса по данной форме представлена на рис. 12:

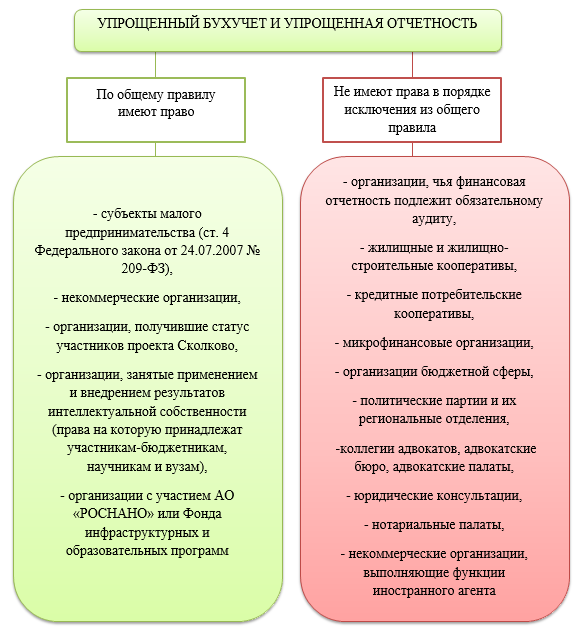

Что такое упрощенный бухучет и кто его может вести?

О возможности применения малыми предприятиями упрощенного бухучета говорит основной регламентный документ — закон «О бухучете» от 06.12.2011 № 402-ФЗ (п. 4 ст. 6). Он же устанавливает следующее:

- ведение бухучета — обязанность любой организации (за исключением отдельных, указанных в законе случаев);

- упрощенный БУ — это право, предоставленное субъектам малого предпринимательства (СМП).

Из этого следует, что для СМП существует законодательно установленное право выбора — вести БУ в общеустановленном порядке или применять упрощенные алгоритмы учета и отчетности.

Кто относится к субъектам малого и среднего предпринимательства, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+ бесплатно.

Упрощенный БУ — это система формирования документированной систематизированной информации об учетных объектах, освобожденная от отдельных элементов общепринятого бухучета. О таких элементах пойдет речь в одном из следующих разделов.

ВНИМАНИЕ! Чтобы воспользоваться правом использования в учете упрощенных алгоритмов субъект бизнеса должен соответствовать критериям, указанным в законе от 24.07.2007 № 209-ФЗ о развитии малого и среднего бизнеса в России. Подробнее о критериях отнесения фирм к малым предприятиям читайте здесь

Остановимся подробнее на ст. 4 закона № 209-ФЗ (в новой редакции), повествующей о категориях СМП.

Согласно этой статье к СМП относятся:

- хозяйственные общества и партнерства;

- производственные и потребкооперативы;

- КФХ (крестьянско-фермерские хозяйства);

- ИП.

При этом вышеуказанные субъекты:

- должны быть зарегистрированы в законном порядке; и

- соответствовать определенным условиям, перечисленным в п. 1.1 ст. 4 закона № 209-ФЗ.

Какие упрощенные способы ведения бухгалтерского учета предусмотрены для коммерческих организаций (в том числе малых предприятий, не подлежащих обязательному аудиту и не являющихся микрофинансовыми организациями)? Ответ на этот вопрос см. в путеводителе по годовой отчетности в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия не являются идентичными для всех указанных субъектов — об этом пойдет речь в следующем разделе.

Другие преимущества упрощенного бухгалтерского учета для малого бизнеса

Малые предприятия вправе не применять в полном объеме ПБУ:

- 11/2008 положение к бухучету ― сведения о связанных сторонах;

- 16/02 ― «Информация по прекращающейся деятельности»;

- 18/02 ― «Расчеты по налогу на прибыль»;

- 12/2010 ― раскрытие сведений по сегментам.

Допускается учитывать доходы и расходы по сделкам строительного подряда без специальных корректировок. Можно не создавать резервы предстоящих расходов, но обязанность формировать резерв на сомнительные долги остается.

Можно не применять часть положений ПБУ: например, исправлять выявленные ошибки прошлых лет без ретроспективного пересчета. Последствия смены учетной политики бухучета отражаются только на операциях, выполненных после нововведения, корректировка прошлых показателей не выполняется.

Расходы по займам и процентам на приобретение инвестиционного актива учитываются как прочие. Суммы, потраченные на исследования, допускается списать на расходы по основным видам предпринимательства. Аналогично поступают с затратами на приобретение и создание нематериальных активов.

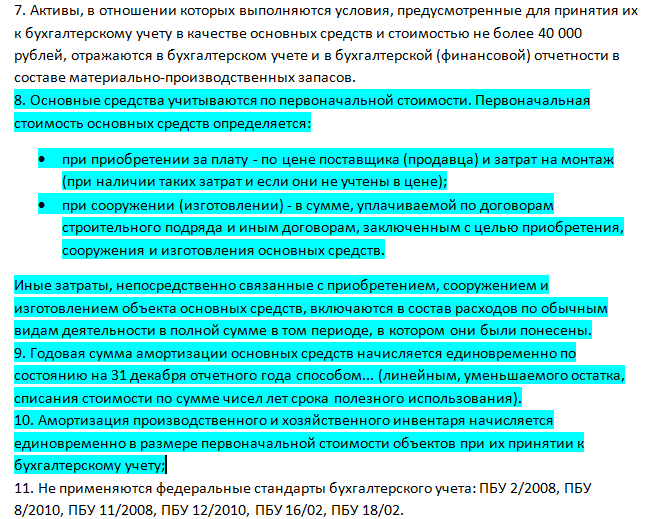

Упрощения также касаются учета основных средств. Стоимость при постановке на баланс складывается из покупной цены и затрат на установку и подключение. Если имущество было создано, то учитывают суммы договора строительных подрядов. Иные расходы относят к затратам по текущим видам деятельности. К учету принимают полную сумму в тот промежуток времени, когда расходы произведены. Амортизацию начисляют единоразово за год либо частями по периодам, установленным малым предприятием.

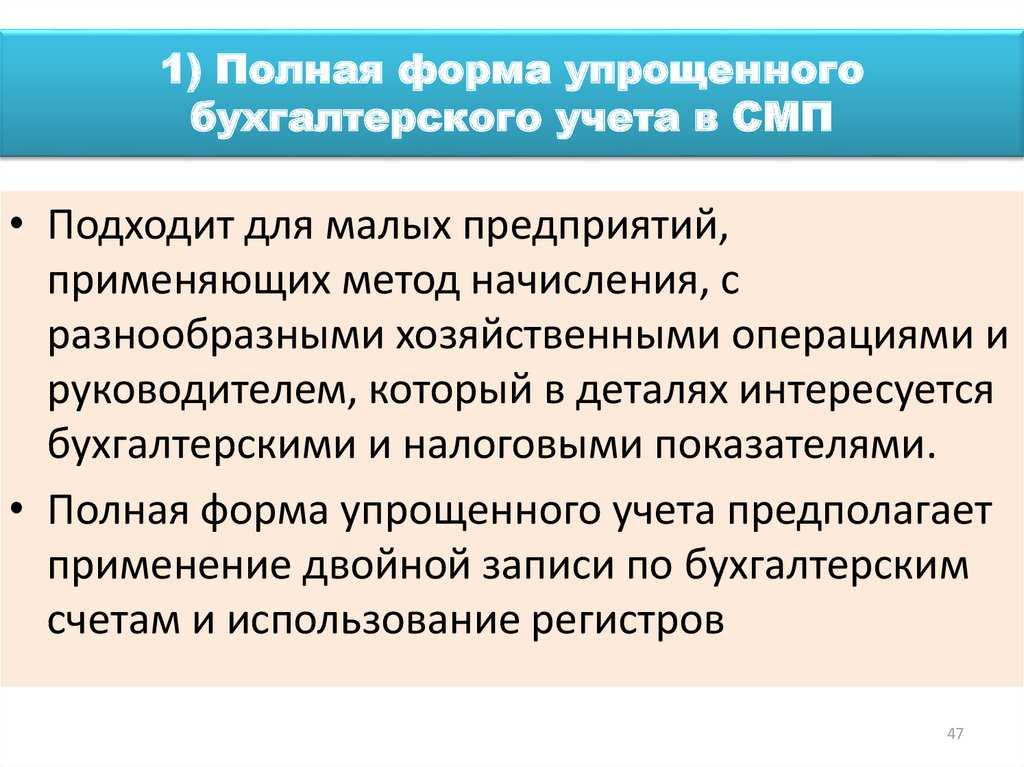

1. Полная форма упрощенного бухучета

Подходит для малых предприятий, применяющих метод начисления, с разнообразными хозяйственными операциями и руководителем, который в деталях интересуется бухгалтерскими и налоговыми показателями.

Полная форма упрощенного учета предполагает применение двойной записи по бухгалтерским счетам и использование регистров. Подойдет тем организациям, которые применяют метод начисления, а также тем, у кого хозяйственные операции достаточно разнообразны.

К примеру, компания не только закупает и продает товары, но еще и сама производит продукцию, получает займы, сдает в аренду основные средства и др. Такие организации, соответственно, используют довольно много счетов. Поэтому удобнее в данном случае открыть отдельные регистры для каждого из них. Ведь главное для бухгалтера — обеспечить полноту данных, необходимых для управления компанией.

Еще такой вариант бухучета удобен, если руководители или акционеры периодически просят вас составить отчеты и списки в разрезе самых разных показателей. Например, директор хочет знать не только общую стоимость приобретенных материалов, но также количество и цену каждого из товаров.

Такие отчеты нетрудно сформировать, если детально вести учет в специальных ведомостях. Их вы можете разработать самостоятельно. Специалисты Минфина России рекомендуют вести такие ведомости отдельно для учета:

- расчетов с персоналом по оплате труда (счет 70);

- денежных средств (счета 50, 51 и др.);

- материально-производственных запасов (счета 10, 41);

- основных средств и амортизации (счета 01, 02);

- продаж (счета 62, 90 или 99);

- расчетов с поставщиками (счет 60);

- затрат на производство (счет 20);

- расчетов и прочих операций (счета 58, 66, 67, 68, 69, 76).

Бланки и все формы разработанных ведомостей необходимо утвердить в приложении к учетной политике. А в самой учетной политике четко указать выбранную вами форму учета.

Организация бухгалтерского учета в субъектах малого предпринимательства при общем режиме налогообложения

Учет на предприятиях малого бизнеса существенно отличается от учета на крупных предприятиях. Как правило, в бухгалтериях малых предприятий либо вообще отсутствует разделение труда, либо оно очень слабое. Бухгалтерский учет может вести один или двое бухгалтеров, а возможно, и сам директор фирмы. Ведь у маленькой организации гораздо меньше хозяйственных операций, а значит, с отражением их в бухгалтерском учете может справиться минимальное количество человек.

Типовые рекомендации для субъектов малого предпринимательства разработаны в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» и предназначены для всех субъектов малого предпринимательства. В соответствии с типовыми рекомендациями малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий. В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Руководитель малого предприятия может в зависимости от объема учетной работы:

—

создать бухгалтерскую службу как структурное подразделение, возглавляемое

главным бухгалтером;

—

ввести в штат должность бухгалтера;

—

передать на договорных началах ведение бухгалтерского учета специализированной

организации (централизованной бухгалтерии) или бухгалтеру — специалисту;

—

вести бухгалтерский учет лично.

Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом утверждаются:

—

рабочий План счетов бухгалтерского учета, содержащий синтетические и

аналитические счета, необходимые для ведения бухгалтерского учета в

соответствии с требованиями своевременности и полноты учета и отчетности;

—

формы первичных учетных документов, применяемых для оформления хозяйственных

операций, по которым не предусмотрены типовые формы первичных учетных

документов, а также формы документов для внутренней бухгалтерской отчетности;

—

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

—

правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Если

предприниматель не останавливается на какой-либо схеме налогообложения, то к

нему применяется общий режим, так сказать «по умолчанию». Пожалуй, самая

сложная из всех систем налогов для малого бизнеса. Любой предприниматель,

открыв ИП или ООО, автоматически попадает именно на налог ОСНО. И как минимум

должен сдавать единую упрощенную декларацию. Даже если не вел бизнес. На этом

налоге очень серьёзная налоговая нагрузка.

Как

правило, общий режим используют те предприниматели и организации, которые по

каким-либо причинам не могут находиться на других системах налогообложения

(например, из-за большой численности сотрудников или превышающего доступные

пределы размера дохода).

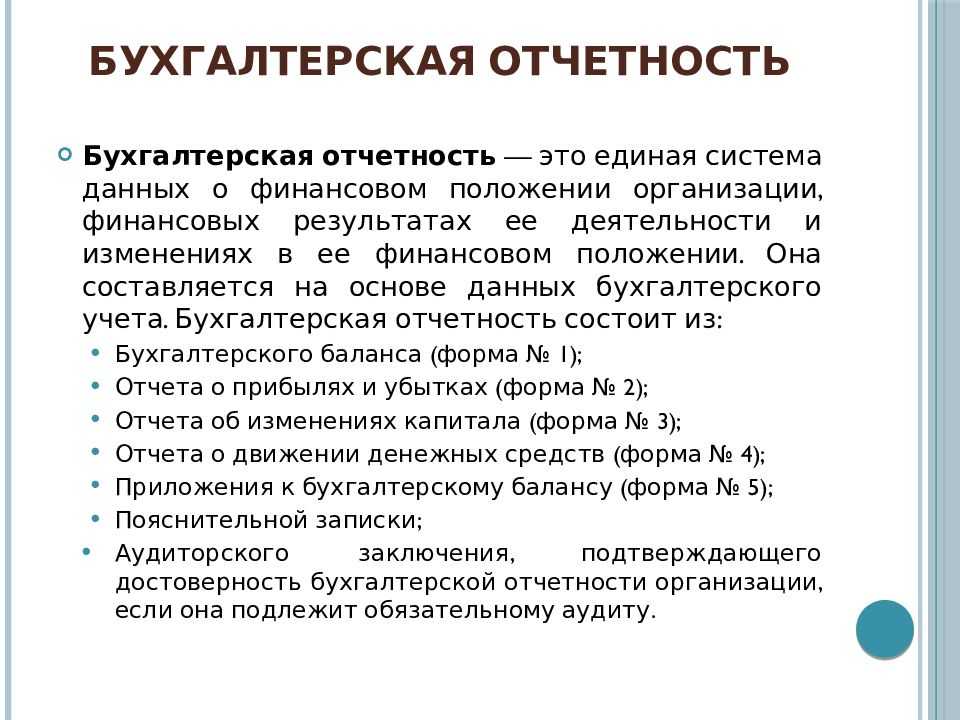

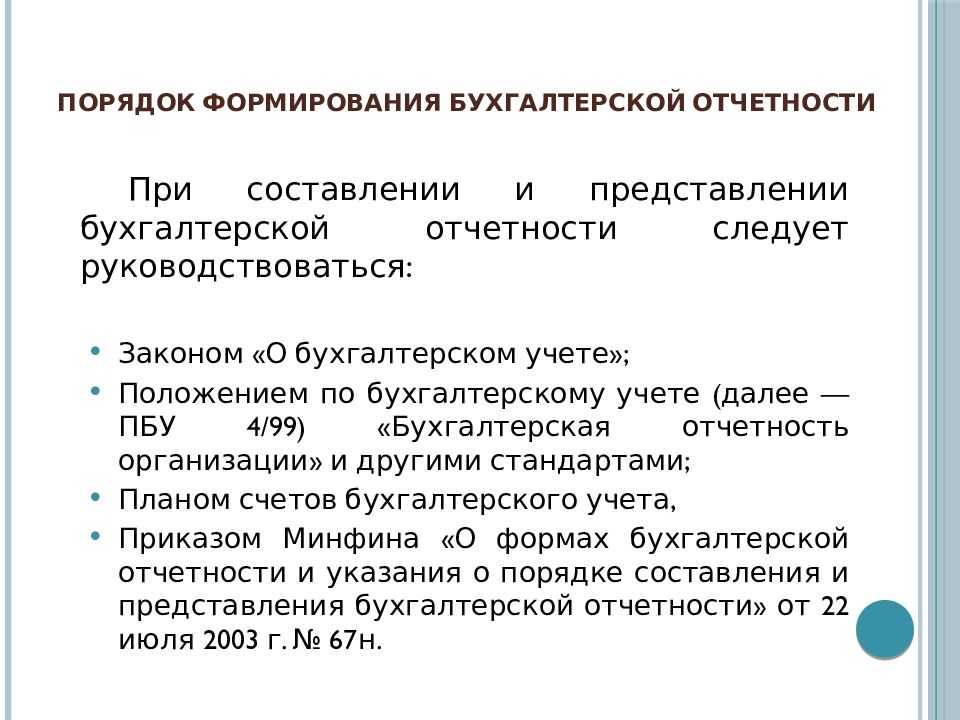

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

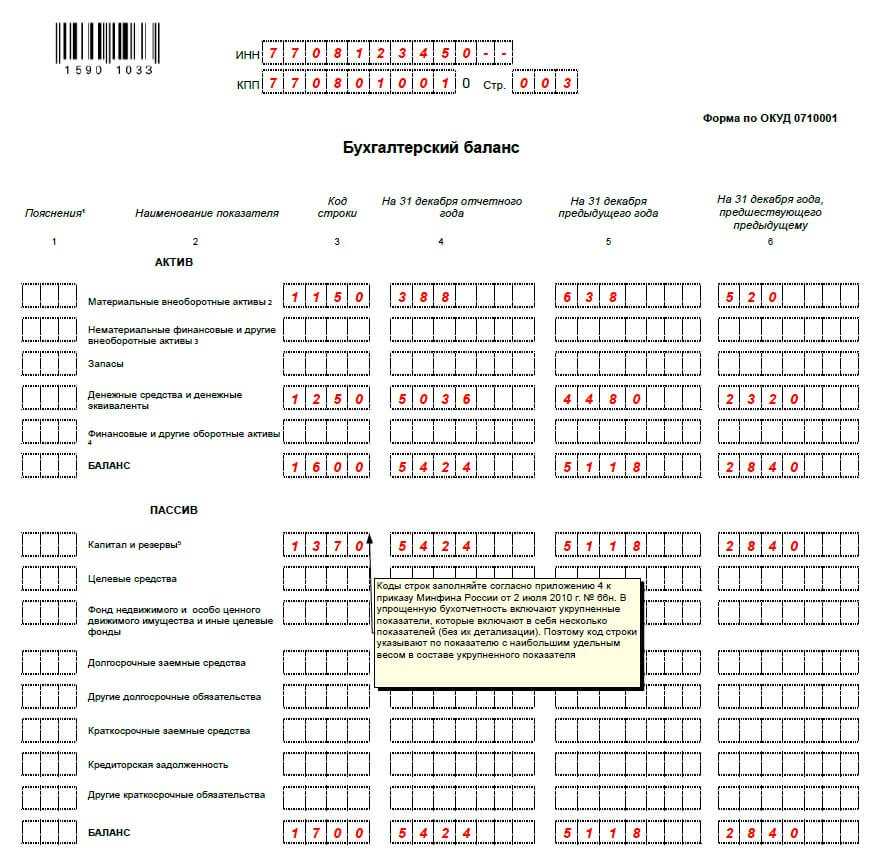

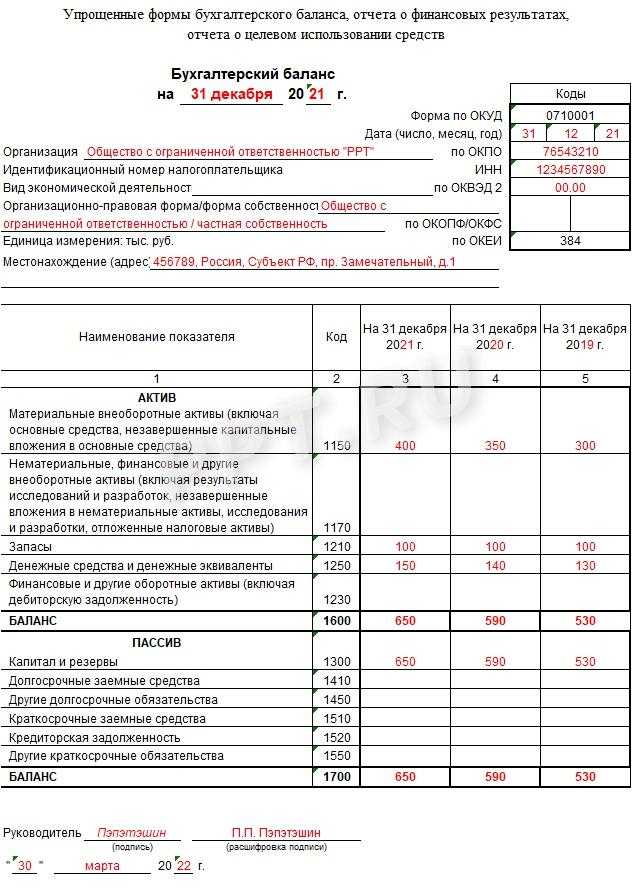

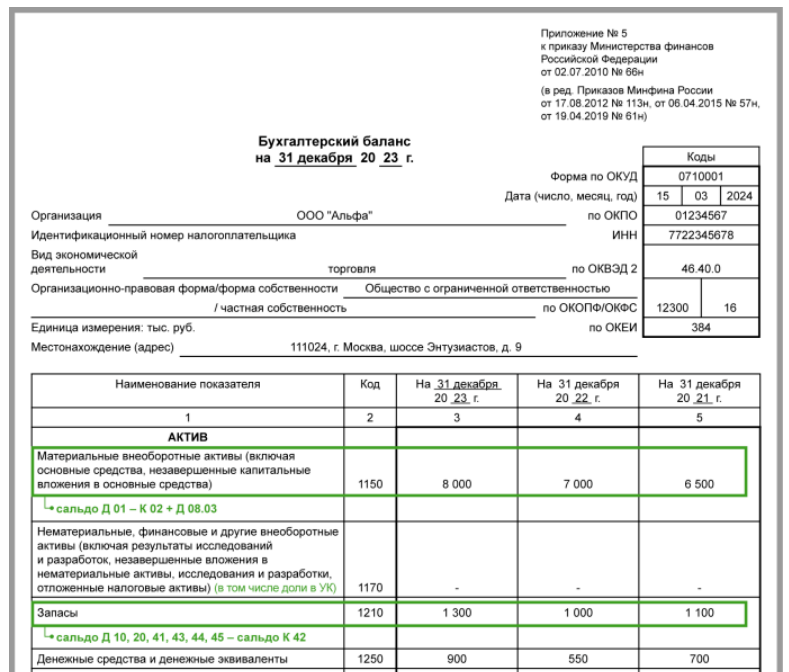

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

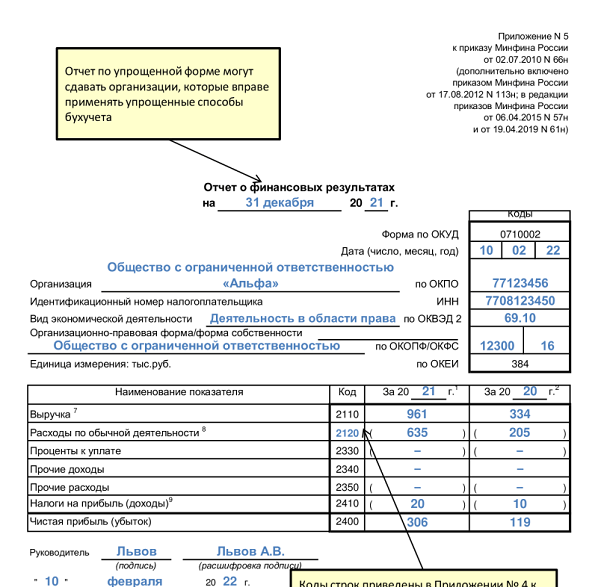

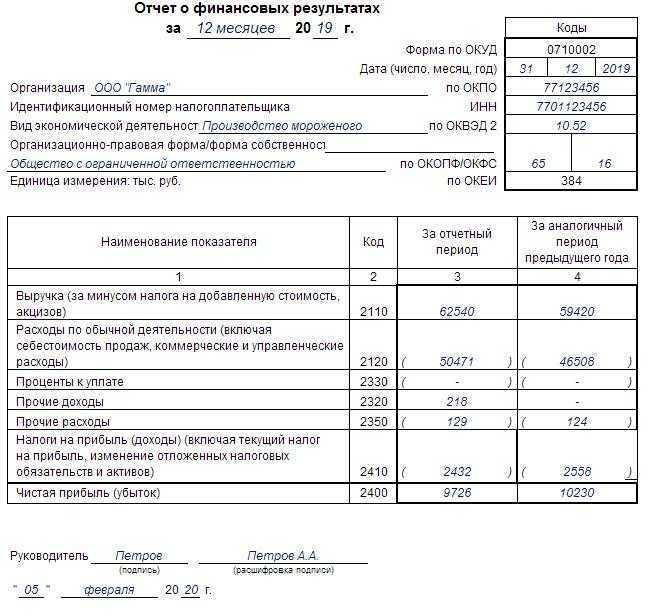

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Упрощенный бухгалтерский учет для малого бизнеса

- СМП могут не использовать метод начисления, а учитывать доходы и расходы кассовым методом ― по мере фактического поступления и уплаты.

- Использовать упрощенные учетные регистры ― таблицы для записи хозяйственных операций.

- Отказаться от учета постоянных и временных разниц на счетах 09 и 77.

- Использовать один счет, чаще выбирают 26, вместо всей группы: 20, 23, 25, 26.

- Включать коммерческие и управленческие расходы в себестоимость продукции.

- Не накапливать резервные активы и не переоценивать ОС и НМА.

- Не применять часть ФСБУ и ПБУ полностью или отдельные положения.

Помимо особенностей бухгалтерского учета организациям малого бизнеса разрешено составление только бухбаланса и отчета о финансовых результатах. Можно не детализировать статьи, объединяя их в группы, не сообщать о прекращаемой деятельности. Документация составляется таким образом, чтобы было возможно оценить финансовое состояние компании, итог работы в отчетном периоде, выполнить анализ.

Кто может вести упрощенный бухучет

Регламент применения упрощенного бухгалтерского учета (УБУ) представлен в п. 4 ст. 6 № 402-ФЗ. Согласно закону, бухгалтерский учет на предприятиях малого бизнеса бухгалтерия может вести в общем порядке или по упрощенным алгоритмам. Проверить, доступен ли УБУ вашей компании можно через реестр ФНС. Сведения обновляются 10 числа каждого месяца. Если компании нет в реестре или информация неверна, сообщите о проблеме оператору через специальную контактную форму на сайте.

Законом № 209-ФЗ установлены ограничения по среднесписочной численности персонала, объему годовой выручки, доле участия ряда юрлиц, госучреждений и фондов. Предприятие должно соответствовать условиям, перечисленным в 4 статье. Если превысить один из показателей, статус СМП будет утерян.

Внимательно рассчитывайте размер дохода, чтобы попадать в установленные лимиты. В сумму входит выручка от ведения коммерческой деятельности и иные поступления. Например, взысканные штрафные санкции, проценты на банковский депозит и другое.

Какие ПБУ могут не применять малые предприятия

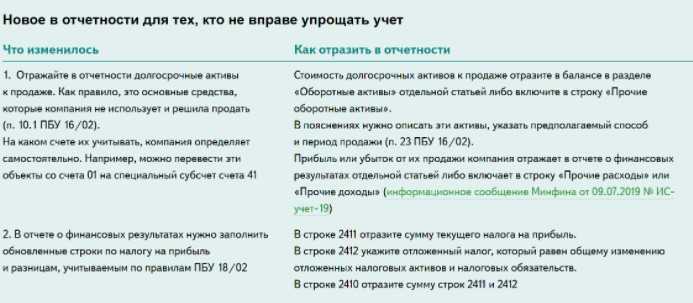

Малые предприятия полностью освобождены от обязанности учитывать требования следующих ПБУ:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 3). При отказе не нужно создавать резервы предстоящих расходов;

- ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2.1). При отказе можно учитывать расходы по договорам строительного подряда в общем порядке согласно требованиям ПБУ 9/99 и ПБУ 10/99, без специальных корректировок;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» (п. 2). При отказе в бухгалтерском учете не нужно выявлять постоянные и временные разницы и формировать постоянные налоговые активы и обязательства, а также отложенные налоговые активы и обязательства;

- ПБУ 16/02 «Информация по прекращаемой деятельности» (п. 3.1). При отказе в годовой бухгалтерской отчетности не нужно раскрывать информацию по прекращаемой деятельности;

- ПБУ 11/2008 «Информация о связанных сторонах» (п. 3). При отказе в годовой отчетности не нужно отражать сведения о связанных сторонах, которые оказывают влияние на деятельность фирмы.

Субъекты, которые вправе вести упрощенный бухгалтерский учет (включая упрощенную бухгалтерскую (финансовую) отчетность), из правил, установленных другими ПБУ и ФСБУ, вправе выбирать те положения, которые предусматривают послабления, предусмотренные для них этими документами.

Список Литературы

- Воронина Л. И. Бухгалтерский учет: Учебник / Л.И. Воронина. — 5-e изд., перераб. — М.: Альфа-М: НИЦ ИНФРА-М, 2013. — 480 с. — читать в библиотеке

- Кондраков Н. П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. — 7-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 841 с. — читать в библиотеке

Внимание!

Для входа в Электронную Библиотеку Вам нужно получить Логин и Пароль.

Для получения Логина и Пароля ВАМ нужно обратиться в деканат Вашего института

или заполнить форму для получения:

Форма заявки

Форма контроля

-

Темы для ЭССЕ

- «Исторические этапы в развитии малого бизнеса в России.»

- «Роль малого предпринимательства в решении экономических и социальных задач России.»

- «Законодательное и нормативное регулирование бухгалтерского и налогового учета малого бизнеса.»

- «Формы ведения бухгалтерского и налогового учета, применяемые на предприятиях малого бизнеса.»

- «Критерии отнесения предприятия к малому для целей бухгалтерского учета.»

- «Характеристика специальных режимов налогообложения, применяемых субъектами малого предпринимательства.»

- «Порядок ведения учета малыми предприятиями, совмещающими разные режимы налогообложения.»

- «Совмещение общего налогового режима со специальными режимами налогообложения.»

- «Порядок заполнения раздела «Расчет расходов на приобретение основных средств, учитываемых при исчислении налоговой базы по налогу за отчетный период».»

- «Особенности ведения учета при упрощенной системе налогообложения, когда объектом налогообложения являются доходы.»

- «Особенности ведения учета при упрощенной системе налогообложения, когда объектом налогообложения являются доходы, уменьшенные на величину расходов.»

- «Особенности специального налогового режима по упрощенной системе налогообложения.»

- «Особенности системы налогообложения в виде единого налога на вмененный доход.»

- «Основные требования, предъявляемые к бухгалтерской отчетности при упрощенной системе налогообложения.»

- «Определение доходов и расходов и признание даты получения доходов при упрощенной системе налогообложения.»

-

Бланки тестов «Учет на предприятиях малого бизнеса»

— в данной дисциплине ТЕСТ заполнять не нужно! -

Темы для рефератов

«Учет на предприятиях малого бизнеса»

— в данной дисциплине РЕФЕРАТ писать не нужно!

Как применяется упрощенная система бухучета

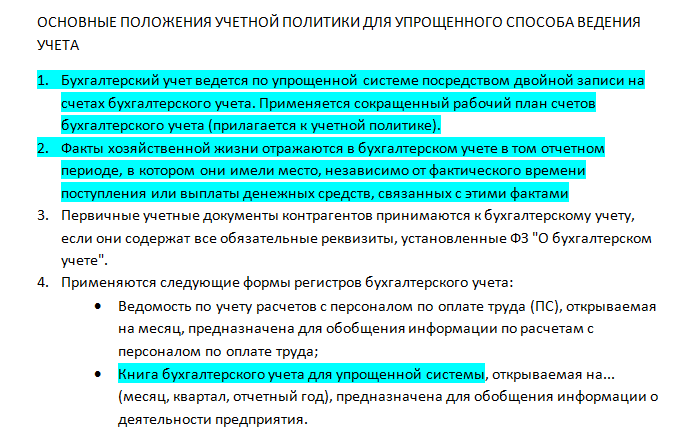

В отличие от только что рассмотренной нами простой системы, «упрощенка» для бухучета и ведение учета при ней по своим правилам дублируют общий не упрощенный порядок (с двойной записью и по методу начисления).

Основной нюанс – возможность не «перегружать» учет применением всего количества синтетических счетов, прописанных в Плане счетов. Например, вместо подборки из 20,23,25,26,44,90,91,99 счетов допускается все, что нужно, кидать сразу на 99. Или вместо использования 60,62,71,73,75,76 учитывать все на одном счете 76, заведя соответствующую аналитику.

Единственное требование – такой вот упрощенный сводный счет должен быть выбран из Плана счетов с учетом Инструкции по его применению.

Кроме того, разрешено применять упрощенные регистры учета.

То есть, первые пункты учетной политики при упрощенной системе, по сравнению с составленной для простой системы, изменяться следующим образом:

Изменения будут, разумеется, и в части учета амортизируемого имущества. Поскольку при упрощенной системе его надо учитывать. Например:

Также в учетке на упрощенной системе следует коснуться последствий учетных ошибок и изменений в учетной политике. Отметим, что на упрощенной системе бухучета допускается в обоих случаях применять перспективный метод.

Остальные расхождения в учетках для простой и упрощенной систем будут носить технический характер. Например, выручка «по оплате» будет заменяться на выручку «по отгрузке» и так далее.

В завершение коснемся регистра учета.

СкачатьПример Книга для упрощенной системы

Это уже комбинированный регистр, который позволяет вести учет фактов хозжизни в разрезе активов, обязательств, капитала, доходов и расходов и на основе этой информации составлять упрощенную бухгалтерскую отчетность (упрощенные баланс, отчет о финансовых результатах, приложения к ним).

Как можно понять, формат такой книги разрабатывают «под себя», с учетом применяемого плана счетов, а также нуждами тех, кто будет пользоваться составленной на основе книги отчетностью.

Автор материала: Оксана Лим